Tamaño y Participación del Mercado de Equipos de Audio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Audio por Mordor Intelligence

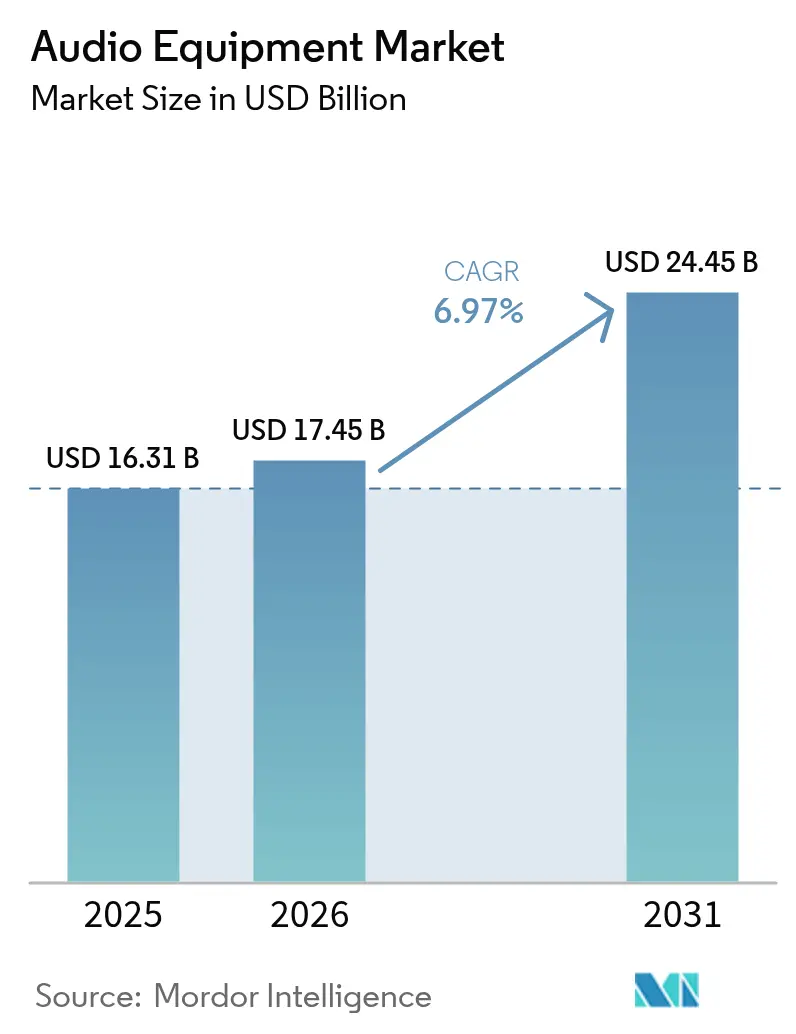

El tamaño del mercado de equipos de audio en 2026 se estima en USD 17,45 mil millones, creciendo desde el valor de 2025 de USD 16,31 mil millones con proyecciones para 2031 que muestran USD 24,45 mil millones, creciendo a una CAGR del 6,97% durante 2026-2031.

El crecimiento refleja un giro decisivo del hardware hacia la escucha definida por software, donde la transmisión de baja latencia habilitada por 5G, el procesamiento adaptativo impulsado por IA y los materiales sostenibles reconfiguran la creación de valor. Asia-Pacífico mantiene una ventaja de primer movimiento en escala de fabricación y despliegue de 5G, América del Norte lidera la producción de contenidos y la adopción premium, mientras que Europa impulsa el cumplimiento del ecodiseño. La intensidad competitiva aumenta a medida que los actores de iluminación, automatización de edificios y electrónica automotriz adquieren empresas de audio especializadas para integrar el sonido en ecosistemas de dispositivos inteligentes más amplios. La visibilidad de la cadena de suministro en torno a los imanes de tierras raras y los semiconductores avanzados sigue siendo un vector de riesgo crítico, incluso cuando los mandatos ESG aceleran el cambio hacia plásticos reciclados, diafragmas de fibra vegetal e Imanes Clean Earth.

Conclusiones Clave del Informe

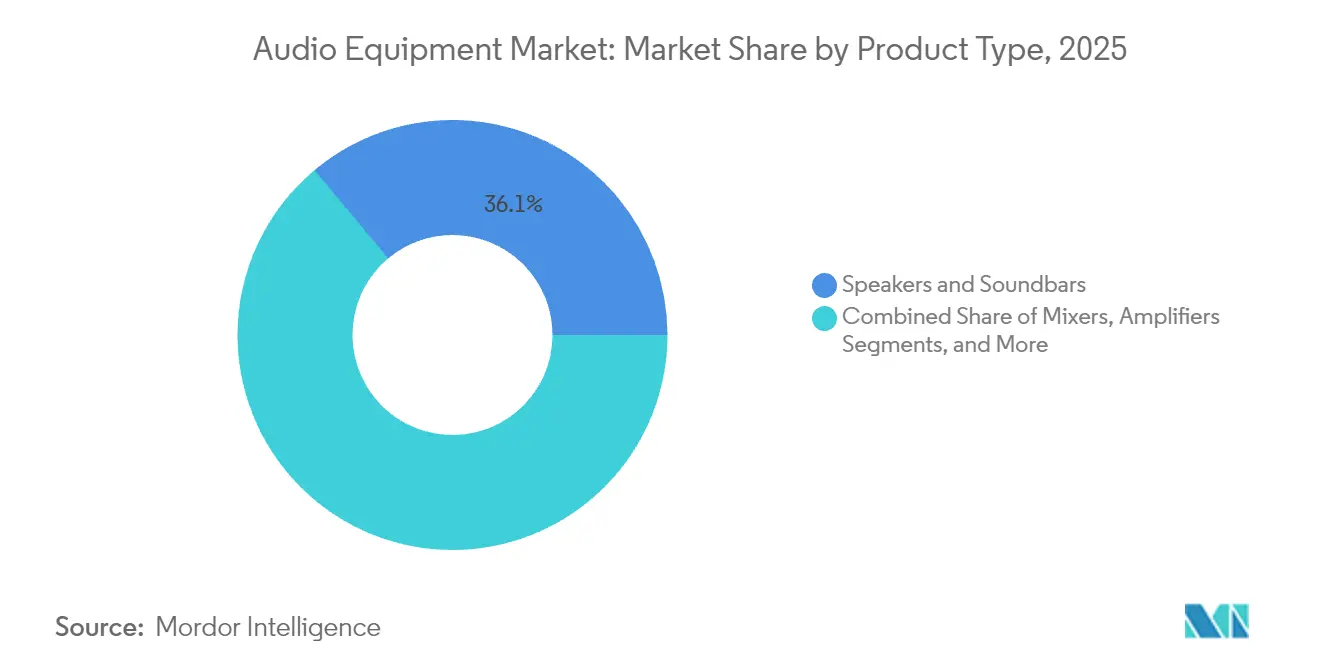

- Por tipo de producto, los altavoces y barras de sonido lideraron con una participación de ingresos del 36,10% del mercado de equipos de audio en 2025, mientras que se prevé que los auriculares y auriculares internos se expandan a una CAGR del 10,22% hasta 2031.

- Por conectividad, las soluciones inalámbricas Bluetooth representaron el 60,85% del tamaño del mercado de equipos de audio en 2025, mientras que la conectividad Wi-Fi/AirPlay avanza a una CAGR del 9,88% hasta 2031.

- Por usuario final, el entretenimiento en el hogar representó el 42,30% de la participación del mercado de equipos de audio en 2025; se proyecta que el OEM automotriz y el mercado de posventa crezcan a una CAGR del 10,05% entre 2026 y 2031.

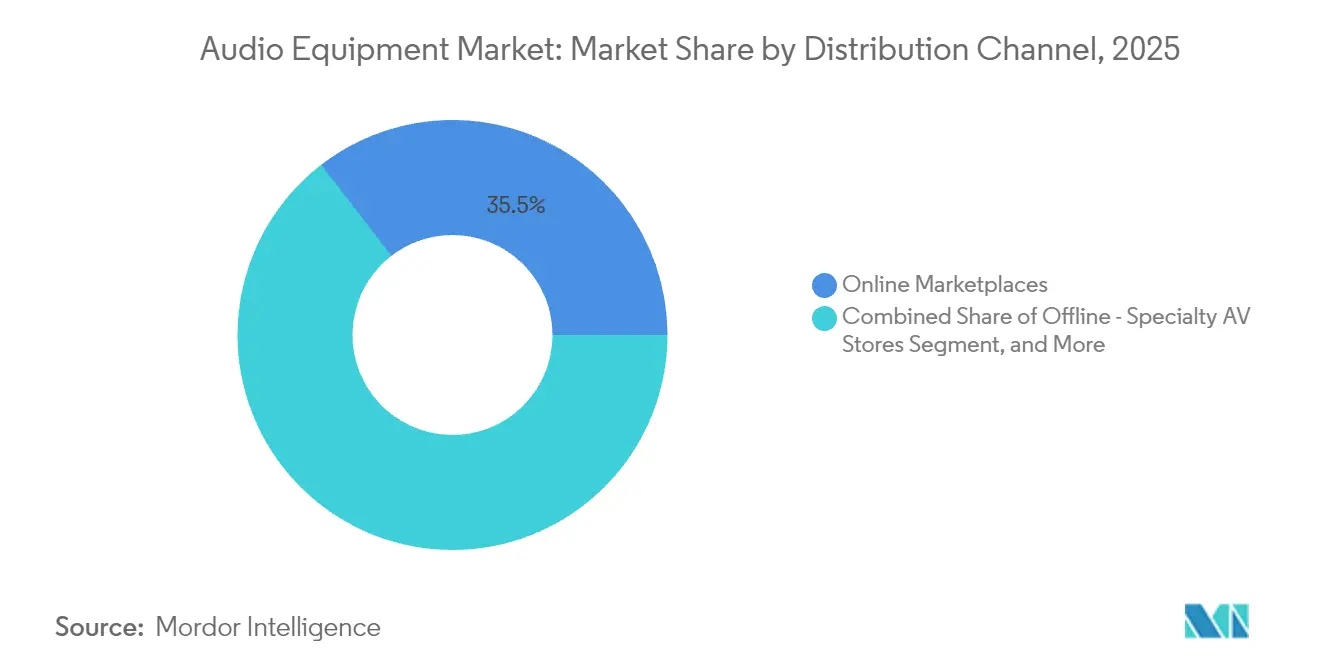

- Por canal de distribución, los mercados en línea captaron el 35,45% de los ingresos de 2025, aunque las ventas directas al consumidor mantienen la CAGR proyectada más alta del 9,55% hasta 2031.

- Por rango de precio, los productos de gama media con precio entre USD 100 y 499 mantuvieron una participación del 39,55% del tamaño del mercado de equipos de audio en 2025, mientras que el segmento audiófilo premium por encima de USD 1.000 está previsto que crezca a una CAGR del 9,48% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 31,00% en 2025, con una CAGR prevista del 8,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Audio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del gasto en festivales globales y conciertos en vivo | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Creciente integración de audio de alta fidelidad en automóviles | +1.8% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Aumento de la demanda de sonido HD y Ultra-HD en plataformas de streaming | +1.5% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Algoritmos de cancelación de ruido adaptativa basados en IA | +1.1% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Transmisión de audio inalámbrico de baja latencia habilitada por 5G | +0.9% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Cambio impulsado por ESG hacia materiales ecoacústicos | +0.5% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Festivales Globales y Conciertos en Vivo

Los ingresos de la música en vivo ascendieron a USD 34,5 mil millones en 2023, un salto interanual del 29% que sostuvo la demanda de altavoces de línea de arreglo de nueva generación, micrófonos inalámbricos y mezcladores digitales[1]Bolero Music, "El Auge Global de la Música en Vivo: Espectáculos en Estadios, Regalías e Ingresos," boleromusic.com. Las giras de primer nivel como Eras de Taylor Swift y Music of the Spheres de Coldplay elevan los estándares de SPL, cobertura y mezcla inmersiva, alentando a las empresas de alquiler a renovar sus flotas antes de lo que indicaban los ciclos de depreciación anteriores. Las recaudaciones de regalías reflejan este impulso, canalizando capital adicional hacia mejoras de recintos que especifican audio en red habilitado para Dante y grabación multipista. La elasticidad del precio de las entradas sigue siendo alta a medida que los consumidores priorizan el gasto experiencial, lo que permite a los promotores absorber los costos de alquiler de equipos premium sin erosión de márgenes. En consecuencia, los fabricantes capaces de entregar sistemas más ligeros, eficientes energéticamente y compatibles con los requisitos técnicos aseguran acuerdos marco a largo plazo con empresas de giras globales.

Creciente Integración de Audio de Alta Fidelidad en Automóviles

Los OEM automotrices integran amplificadores multicanal Clase D, transductores integrados en los asientos y suites DSP actualizables por aire durante el diseño temprano de la arquitectura del vehículo. La solución EV Plus+ de Harman ilustra el cambio, prometiendo un consumo de energía un 50% menor en comparación con los amplificadores heredados mientras preserva la reproducción de calidad de referencia. Las cabinas de vehículos eléctricos más silenciosas amplifican las ganancias de calidad percibida, lo que lleva al Model Y 2025 de Tesla a adoptar una plataforma inmersiva Denon-Dirac con renderizado basado en objetos. Los vehículos definidos por software monetizan el audio como un servicio posventa: los consumidores adquieren preajustes de escenario sonoro, paisajes sonoros naturales o zonas multiusuario de manera similar a las aplicaciones de teléfonos inteligentes. Esta lógica de ingresos recurrentes incentiva a los fabricantes de chips a integrar núcleos de IA dedicados en los SoC de audio automotriz, ampliando las barreras de entrada para los proveedores de nivel 2.

Aumento de la Demanda de Sonido HD y Ultra-HD en Plataformas de Streaming

El nivel Music Pro de Spotify para 2025 introduce bibliotecas sin pérdidas de 24 bits con una prima de USD 5-6, igualando a Apple Music y Amazon Music HD mientras incluye entradas de acceso anticipado a conciertos[2]The Verge, "Spotify HiFi Fue Anunciado Hace Cuatro Años y Está Casi Aquí—Quizás," theverge.com. El servicio independiente Pure Audio Streaming contrarresta con catálogos PCM 5.1 y 7.1.4, reforzando la percepción del consumidor de que "mejores archivos" merecen "mejor equipo". El resultado es una mayor tasa de adopción de DAC externos, auriculares de alta impedancia y altavoces amplificados capaces de una respuesta de frecuencia ≥ 40 kHz. Las marcas de hardware colaboran con los servicios para comercializar conjuntamente insignias de certificación como "Hi-Res Ready", consolidando un bucle de ecosistema que continuamente empuja los precios de venta promedio hacia arriba.

Algoritmos de Cancelación de Ruido Adaptativa Basados en IA

Los modelos de aprendizaje automático ahora predicen firmas ambientales y personalizan filtros de inversión de fase en tiempo real. Las patentes de conciencia contextual de Meta permiten que los auriculares cambien automáticamente los niveles de cancelación de ruido cuando el usuario entra en un metro o una oficina[3]Meta (Patent Nweon), "Subsistema de Conciencia Contextual para Audición Aumentada," patent.nweon.com . NTT logró cancelación de ruido de banda ancha en auriculares de oído abierto, reduciendo el ruido de 1-3 kHz en 13,7 dB sin obstruir la conciencia situacional, un avance para aplicaciones de fitness y seguridad. La formación de haces habilitada por IA identifica las perturbaciones dominantes, minimizando los ciclos del procesador y mejorando la duración de la batería. Las marcas que combinan dichos algoritmos con micrófonos de conducción ósea ofrecen llamadas más claras, una característica valorada en entornos de trabajo híbrido donde los viajeros exigen aislamiento e inteligibilidad en el mismo dispositivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad de diseño de amplificadores Clase D de ultra eficiencia | –0.8% | Segmento global de alta gama | Mediano plazo (2-4 años) |

| Congestión del espectro de radiofrecuencia para micrófonos inalámbricos y monitores intraurales | –0.6% | Centros urbanos densos | Corto plazo (≤ 2 años) |

| Volatilidad en la cadena de suministro de imanes de tierras raras | –0.7% | Fabricación en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Regulaciones de residuos electrónicos que restringen los límites del ciclo de vida | –0.4% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Diseño de Amplificadores Clase D de Ultra Eficiencia

Los transistores de efecto de campo de nitruro de galio duplican la densidad de potencia, pero introducen desafíos de interferencia electromagnética que complican el diseño de filtros y la certificación, elevando los costos de I+D más allá del alcance de los fabricantes más pequeños[4]Efficient Power Conversion (EPC), "GaN en Audio Clase D para Electrónica de Consumo," epc-co.com. La topología fractal de Silicon Intervention mejora la eficiencia a < 10 mW, pero mantener una latencia < 10 µs para juegos obliga a una conmutación > 1 MHz que eleva el estrés térmico. Las marcas de alta gama no pueden arriesgarse a artefactos audibles, lo que lleva a programas de ASIC personalizados que alargan los ciclos de producto y restringen el capital para innovaciones paralelas.

Congestión del Espectro de Radiofrecuencia para Micrófonos Inalámbricos y Monitores Intraurales

La adopción de las reglas WMAS por parte de la FCC mejora la eficiencia espectral, aunque la saturación de Wi-Fi en 6 GHz sigue amenazando con interrupciones en recintos de alta densidad. La reasignación de la banda 614-698 MHz de Arabia Saudita al 5G muestra la rapidez con que los organismos nacionales pueden reclamar bandas, obligando a los artistas a utilizar frecuencias más costosas y de menor alcance. Los clubes pequeños carecen de recursos para analizadores de espectro, lo que limita la penetración de mercado de los sistemas inalámbricos premium hasta que las herramientas de coordinación de banda compartida sean asequibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Auriculares Aceleran el Auge del Audio Personal

Los altavoces y barras de sonido representaron el 36,10% de la participación del mercado de equipos de audio en 2025; sin embargo, se espera que los auriculares y los audífonos los superen con una CAGR del 10,22% hasta 2031. El auge de este segmento se alinea con los patrones de trabajo híbrido, la proliferación del audio espacial y la maduración de las plataformas de estéreo inalámbrico verdadero. El Tour Pro 3 de JBL combina controladores duales, seguimiento de cabeza y un estuche de carga con transmisor integrado a USD 299,99, lo que ilustra cómo la riqueza de funciones avanza hacia segmentos de menor precio. La demanda de los creadores de contenido impulsa los monitores de estudio y los micrófonos USB, mientras que los amplificadores integrados en los altavoces inteligentes presionan las ventas de amplificadores independientes. Los subsectores audiófilos, definidos por precios superiores a USD 1.000, encuentran resiliencia en materiales sostenibles como los conos de fibra de lino, que combinan rendimiento con narrativas ESG.

La convergencia tecnológica lleva a los especialistas en altavoces a incursionar en el territorio de los auriculares; así, Sonos lanzó el Ace con capacidad de transferencia de audio de televisión, ampliando la fidelización de su ecosistema. Esta fluidez entre categorías reduce los costos de cambio para los consumidores y complica las ventajas competitivas. La CAGR del 9,48% del subsegmento premium sugiere un poder de fijación de precios sostenido, lo que permite preservar los márgenes incluso cuando el segmento medio se comoditiza.

Por Conectividad: Wi-Fi Desafía el Dominio de Bluetooth

Las soluciones inalámbricas Bluetooth captaron el 60,85% de los ingresos de 2025, validando los códecs LE-Audio y la capacidad de transmisión Auracast. Sin embargo, los dispositivos Wi-Fi/AirPlay, impulsados por el canal XPAN de 29 Mbps de Qualcomm, tienen una CAGR prevista del 9,88%, prometiendo transmisiones sin pérdidas de 24 bits a 192 kHz sin ansiedad por el alcance. Los primeros auriculares Wi-Fi comerciales, los Xiaomi Buds 5 Pro, subrayan la inminente diversificación alejándose de Bluetooth. La conectividad por cable perdura en camiones de transmisión y estudios de masterización donde la latencia cero no es negociable, mientras que los conectores híbridos emergen en auriculares para juegos que admiten tanto USB-C como dongles de 2,4 GHz.

La hoja de ruta de Bluetooth SIG anuncia canales sin pérdidas de 8 Mbps, aunque aún se encuentra a dos ciclos de revisión de su implementación masiva, lo que le da a Wi-Fi una ventana de tiempo. Las marcas que despliegan auriculares Auracast como el JBL Tour ONE M3 facilitan el uso compartido entre múltiples oyentes en estudios de fitness y aeropuertos, abriendo flujos de ingresos B2B.

Por Usuario Final: El Segmento Automotriz Avanza a Gran Velocidad

El entretenimiento en el hogar retuvo el 42,30% del gasto de 2025 a medida que las suscripciones de streaming aumentaron; no obstante, se proyecta que la demanda de OEM automotriz y mercado de posventa crezca a una CAGR del 10,05% hasta 2031. Los transductores integrados en los asientos y los altavoces en los reposacabezas de SeatSonic de Harman transforman el audio en una experiencia táctil, monetizable mediante actualizaciones desbloqueables por OTA. Los recintos comerciales —estadios, comercio minorista, hostelería— reinvierten en soluciones en red escalables compatibles con las normas de capacidad pospandemia. Las instituciones educativas adoptan matrices de micrófonos para sala completa como el Nureva HDL Pro para el aprendizaje híbrido, consolidando contratos a largo plazo que combinan hardware con análisis SaaS.

Los estudios de transmisión pivotan hacia flujos de trabajo basados en IP, impulsando el mercado de equipos de transmisión hacia USD 7,32 mil millones para 2030, lo que se traduce en demanda de monitores de referencia y consolas habilitadas para Dante.

Por Canal de Distribución: El D2C Redefine la Captura de Márgenes

Los mercados en línea lideraron con el 35,45% de los ingresos de 2025, pero el canal directo al consumidor es la vía de mayor crecimiento —con una CAGR del 9,55%— a medida que las marcas buscan la propiedad de datos y experiencias diferenciadas. El ascenso de Loop Earplugs de EUR 42 millones a EUR 126,5 millones en un año valida el alcance del modelo y el apalancamiento del marketing comunitario. El comercio minorista tradicional responde con servicios omnicanal como comprar en línea y recoger en tienda, combinando garantías extendidas y demostraciones de expertos. KPMG prevé el comercio electrónico minorista en USD 7,4 billones para 2025, ampliando el espacio para las marcas de audio de nicho que anteriormente carecían de acceso a las estanterías.

La competencia en la gestión de devoluciones se convierte en una competencia central, ya que los auriculares premium conllevan altos costos de logística inversa. La predicción de ajuste basada en IA y las pruebas virtuales reducen las tasas de devolución, protegiendo los márgenes de los que dependen los vendedores directos al consumidor sin los márgenes de los minoristas.

Por Rango de Precio: El Segmento Premium Desafía la Volatilidad

Los dispositivos de gama media (USD 100-499) mantienen la mayor participación con el 39,55%, aunque el segmento audiófilo premium (> USD 1.000) muestra la CAGR más rápida del 9,48%. La Serie Summit de JBL, con precios de hasta USD 44.995, apunta a consumidores orientados a la experiencia que equiparan las afirmaciones de sostenibilidad y la artesanía artesanal con el valor a largo plazo. Los auriculares de energía solar de Urbanista ilustran cómo las soluciones de energía novedosas justifican precios premium y se alinean con los mandatos ecológicos. El nivel de entrada sigue siendo vital en las economías emergentes, aunque la inflación global lleva a los compradores a buscar durabilidad, beneficiando a los SKU prosumer (USD 500-999) que difuminan las líneas entre lo profesional y lo de consumo.

Análisis Geográfico

Asia-Pacífico lidera el mercado de equipos de audio con una participación de ingresos del 31,00% en 2025 y se proyecta que crezca a una CAGR del 8,55% hasta 2031. El doble papel de China como potencia manufacturera y centro de demanda doméstica en expansión ancla la fortaleza de la región, mientras que los primeros despliegues de 5G catalizan la adopción de dispositivos inalámbricos de baja latencia. Los referentes japoneses como Yamaha amplían sus carteras de sistemas de sonido automotriz, confirmando el giro estratégico hacia las aplicaciones de movilidad.

América del Norte se beneficia de altos ingresos disponibles, sólidos ecosistemas de música en vivo y una rápida adopción de servicios de streaming, reforzando los ciclos de renovación de hardware premium. Los fabricantes de automóviles integran mejoras de sonido inmersivo, ejemplificadas por los sistemas sintonizados con Dirac de Tesla, y los creadores profesionales sostienen la demanda de monitores de calidad de estudio en medio del auge de la producción de podcasts y vídeos. Europa enfatiza el cumplimiento de la economía circular, impulsando la adopción temprana de plásticos reciclados, diafragmas de base biológica y programas de devolución. Las directivas más estrictas sobre residuos electrónicos y embalajes influyen en las directrices de diseño globales, convirtiendo los estándares europeos en un referente de facto. Oriente Medio y África y América del Sur ofrecen oportunidades de crecimiento incipiente vinculadas a la urbanización y el aumento del consumo de la clase media, aunque la reasignación del espectro al 5G y la volatilidad cambiaria plantean desafíos localizados para los proveedores de audio inalámbrico.

Panorama Competitivo

El mercado exhibe una concentración moderada a medida que las marcas de audio de consumo heredadas enfrentan presión de convergencia por parte de los actores de automatización automotriz y de edificios. La adquisición de QSC por parte de Acuity Brands por USD 1.215 mil millones ejemplifica la integración vertical, incorporando el audio profesional en carteras de iluminación inteligente. Las solicitudes de patentes en audio con IA y acústica contextual aumentan, con Meta y Apple buscando ventajas intangibles no disponibles para los competidores puramente centrados en hardware.

Tres arquetipos estratégicos dominan: (1) gigantes tecnológicos verticalmente integrados que controlan el silicio, el software y el punto de venta; (2) especialistas en audio que se expanden horizontalmente hacia auriculares, barras de sonido y automoción; y (3) disruptores enfocados que explotan nichos como los imanes sostenibles o el compromiso comunitario directo al consumidor. Las pérdidas de Sound United en 2024 destacan el riesgo de las carteras multimarca sobreextendidas en un mercado que recompensa la especialización ágil.

Se espera consolidación en los segmentos de gama media a medida que el aumento de los costos de I+D para algoritmos de cancelación de ruido, licencias de códecs y pruebas de cumplimiento compriman los márgenes. Por el contrario, las categorías audiófila premium y de instalación a medida siguen fragmentadas, lo que permite a los fabricantes artesanales obtener EBITDA de dos dígitos a través de artesanía diferenciada y cadenas de suministro localizadas.

________________________________________

Líderes de la Industria de Equipos de Audio

Sony Group Corporation

Samsung Electronics Co., Ltd.

Bose Corporation

Yamaha Corporation

Apple Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Sennheiser lanzó el dongle Bluetooth BTD 700 con soporte LE-Audio y Auracast a USD 59,95.

- Mayo de 2025: JBL presentó tres altavoces de la Serie Summit con precios entre USD 19.995 y 44.995 en HIGH END Munich 2025.

- Abril de 2025: JBL introdujo los auriculares Tour ONE M3 con transmisor Smart Tx a EUR 399,99.

- Marzo de 2025: JBL lanzó los altavoces portátiles Flip 7 y Charge 6 con AI Sound Boost.

Alcance del Informe del Mercado Global de Equipos de Audio

El mercado de equipos de audio se refiere a los dispositivos que reproducen, graban o procesan sonido. Esto incluye establecimientos que producen audio electrónico para entretenimiento en el hogar, amplificación de instrumentos musicales, automóviles, etc. Los equipos de audio incluyen herramientas que replican, capturan o manipulan el sonido. Esto comprende micrófonos, radios, receptores AV, reproductores de CD, grabadoras de cinta, amplificadores, mezcladores, unidades de efectos, auriculares y altavoces.

El mercado de equipos de audio está segmentado por tipo de producto (mezcladores, amplificadores, micrófonos, monitores de audio y otros tipos de productos), usuario final (comercial, automotriz, entretenimiento en el hogar y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). El informe ofrece los tamaños de mercado y las previsiones para todos los segmentos anteriores en términos de valor (USD).

| Mezcladores |

| Amplificadores |

| Micrófonos |

| Monitores de Audio y Referencia de Estudio |

| Auriculares y Auriculares Internos |

| Altavoces y Barras de Sonido |

| Con Cable |

| Inalámbrico-Bluetooth |

| Inalámbrico-Wi-Fi / AirPlay |

| Híbrido (Con Cable + Inalámbrico) |

| Entretenimiento en el Hogar |

| Comercial (Hostelería, Comercio Minorista, Estadios) |

| OEM Automotriz y Mercado de Posventa |

| Estudios Profesionales y Radiodifusión |

| Institucional y Educación |

| Fuera de Línea - Tiendas AV Especializadas |

| Fuera de Línea - Tiendas de Electrónica Multimarca |

| Mercados en Línea |

| Directo al Consumidor (Tiendas Web de Marca) |

| Nivel de Entrada (Menos de USD 100) |

| Gama Media (USD 100 - 499) |

| Prosumer (USD 500 - 999) |

| Audiófilo Premium (Más de USD 1.000) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Producto | Mezcladores | |

| Amplificadores | ||

| Micrófonos | ||

| Monitores de Audio y Referencia de Estudio | ||

| Auriculares y Auriculares Internos | ||

| Altavoces y Barras de Sonido | ||

| Por Conectividad | Con Cable | |

| Inalámbrico-Bluetooth | ||

| Inalámbrico-Wi-Fi / AirPlay | ||

| Híbrido (Con Cable + Inalámbrico) | ||

| Por Usuario Final | Entretenimiento en el Hogar | |

| Comercial (Hostelería, Comercio Minorista, Estadios) | ||

| OEM Automotriz y Mercado de Posventa | ||

| Estudios Profesionales y Radiodifusión | ||

| Institucional y Educación | ||

| Por Canal de Distribución | Fuera de Línea - Tiendas AV Especializadas | |

| Fuera de Línea - Tiendas de Electrónica Multimarca | ||

| Mercados en Línea | ||

| Directo al Consumidor (Tiendas Web de Marca) | ||

| Por Rango de Precio | Nivel de Entrada (Menos de USD 100) | |

| Gama Media (USD 100 - 499) | ||

| Prosumer (USD 500 - 999) | ||

| Audiófilo Premium (Más de USD 1.000) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de equipos de audio?

Se valora en USD 17,45 mil millones en 2026.

¿A qué velocidad se espera que crezca el audio automotriz?

Se proyecta que la demanda de OEM automotriz y mercado de posventa se expanda a una CAGR del 10,05% entre 2026 y 2031.

¿Qué tecnología de conectividad está ganando terreno al Bluetooth?

Se prevé que las soluciones Wi-Fi/AirPlay crezcan a una CAGR del 9,88%, impulsadas por el streaming de alta velocidad sin pérdidas.

¿Por qué son importantes los conciertos en vivo para las ventas de equipos?

El aumento del gasto global en festivales y giras incrementa la demanda de altavoces avanzados, mezcladores y sistemas inalámbricos, añadiendo aproximadamente un 1,15% a la CAGR general del mercado.

¿Qué tendencia de materiales está dando forma a los productos premium?

Los materiales ecoacústicos como los plásticos reciclados, los conos de fibra de lino y los Imanes Clean Earth están ganando terreno, apoyando el posicionamiento premium.

¿Cómo están mejorando los márgenes las marcas?

Los canales directos al consumidor crecen a una CAGR del 9,55%, otorgando a las marcas márgenes más altos y acceso directo a los datos de los clientes.

Última actualización de la página el: