Tamaño y Cuota del Mercado Europeo de Equipos de Fitness para el Hogar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

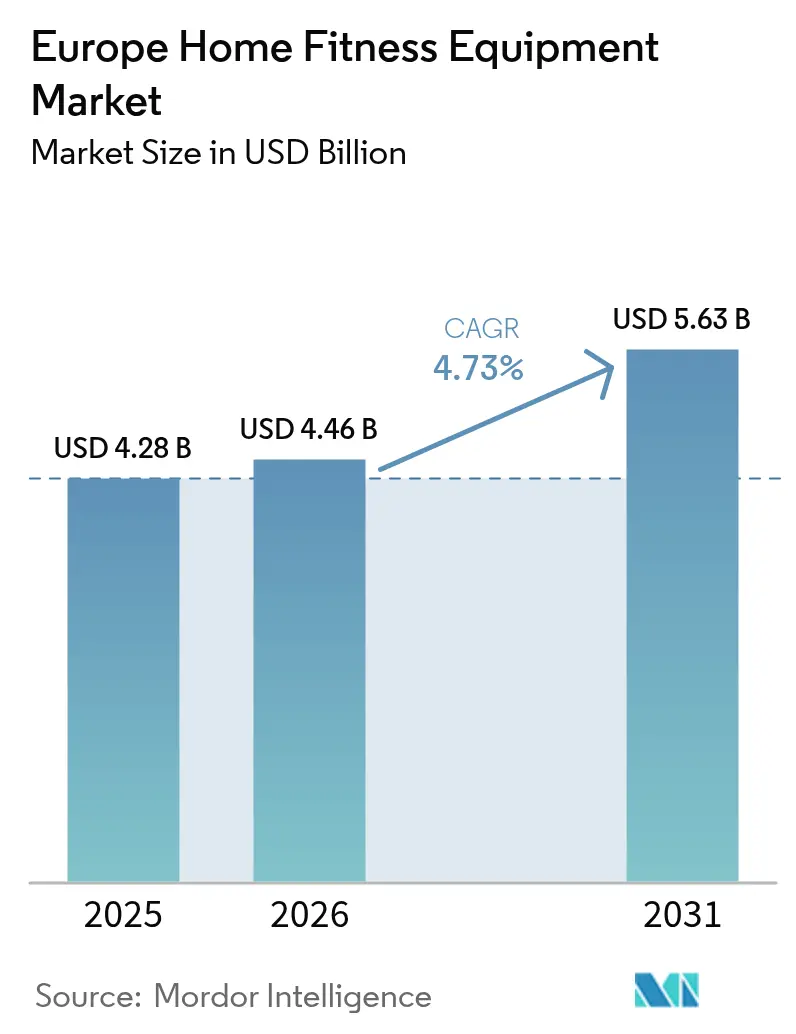

| Tamaño del mercado en el año base (2025) | 4.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Equipos de Fitness para el Hogar por Mordor Intelligence

El tamaño del mercado europeo de equipos de fitness para el hogar en 2026 se estima en 4.460 millones de USD, creciendo desde el valor de 2025 de 4.280 millones de USD, con proyecciones para 2031 que muestran 4.350 millones de USD, creciendo a una CAGR del 4,73% entre 2026 y 2031. Este aumento de la demanda señala una transformación duradera del estilo de vida, no simplemente una respuesta pasajera a la pandemia. De manera alarmante, la Organización Mundial de la Salud informa que el 59% de los adultos de la región tienen sobrepeso y 1 de cada 3 niños lucha contra la obesidad[1]Fuente: Organización Mundial de la Salud, "Informe Regional Europeo sobre Obesidad 2024," who.int. Los grandes minoristas están tomando nota. En enero de 2025, Decathlon presentó su cinta de correr Compact Run 100, la máquina de remo Training Rower 900 y la bicicleta Training Bike 900. Estas ofertas de precio medio y diseño compacto están orientadas al 70% de los europeos urbanos, donde el espacio en el suelo es un bien escaso. Además, los equipos inteligentes con corrección de postura impulsada por inteligencia artificial están abriendo el camino hacia ingresos basados en suscripciones. Siguiendo esta tendencia, la plataforma Checkup de Technogym desempeñó un papel fundamental en el impulso de sus ventas del primer semestre de 2024 en un 11,3%, alcanzando los 406,3 millones de EUR (440 millones de USD). El auge del comercio electrónico y la logística directa al consumidor no solo agiliza el proceso de compra, sino que también permite a las marcas recopilar valiosos datos de uso, contribuyendo a una notable CAGR del 5,82% en las ventas en línea. Si bien Alemania ostenta una cuota de ingresos dominante del 27,63%, atribuida a su consolidada cultura del bienestar, Italia supera en ritmo de crecimiento con una tasa del 5,19%, impulsada por iniciativas gubernamentales proactivas en materia de bienestar y una demografía más joven y con mayor poder adquisitivo.

Conclusiones Clave del Informe

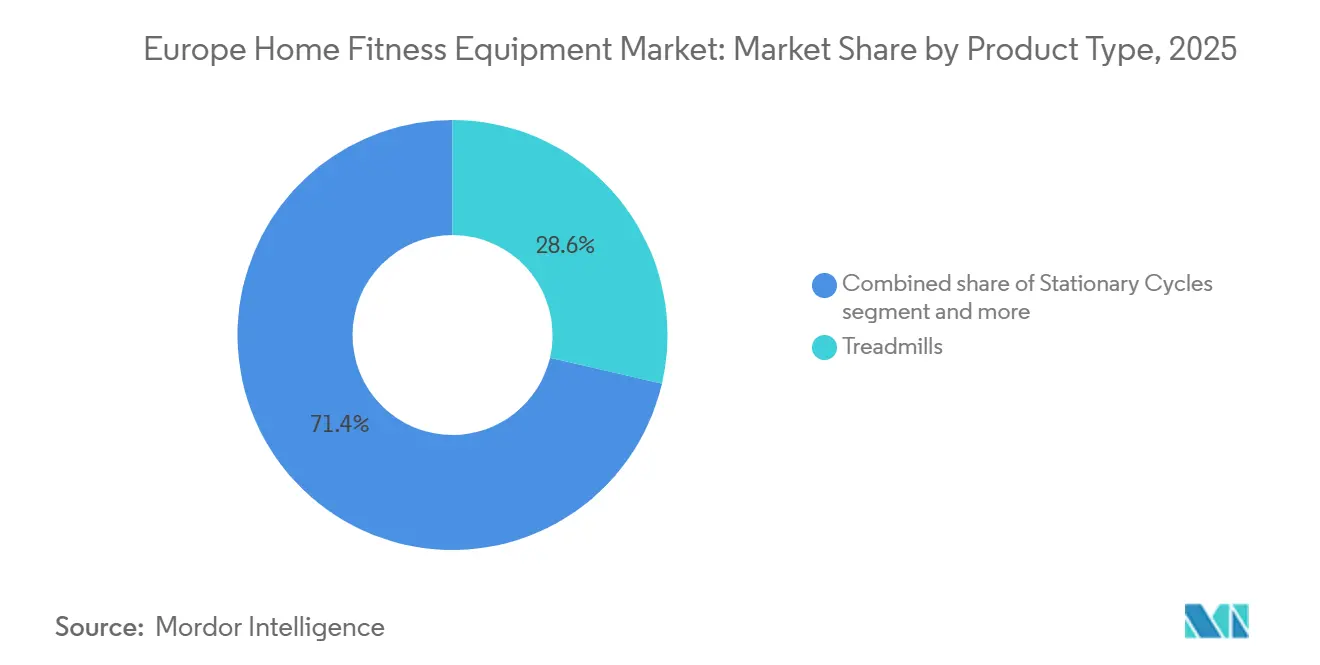

- Por tipo de producto, las cintas de correr lideraron con una cuota de ingresos del 28,64% en 2025, mientras que se prevé que las bicicletas estáticas se expandan a una CAGR del 6,04% hasta 2031.

- Por categoría, los equipos convencionales representaron el 74,86% de la facturación de 2025, aunque las variantes inteligentes y conectadas son las de mayor crecimiento, con una CAGR del 6,51%.

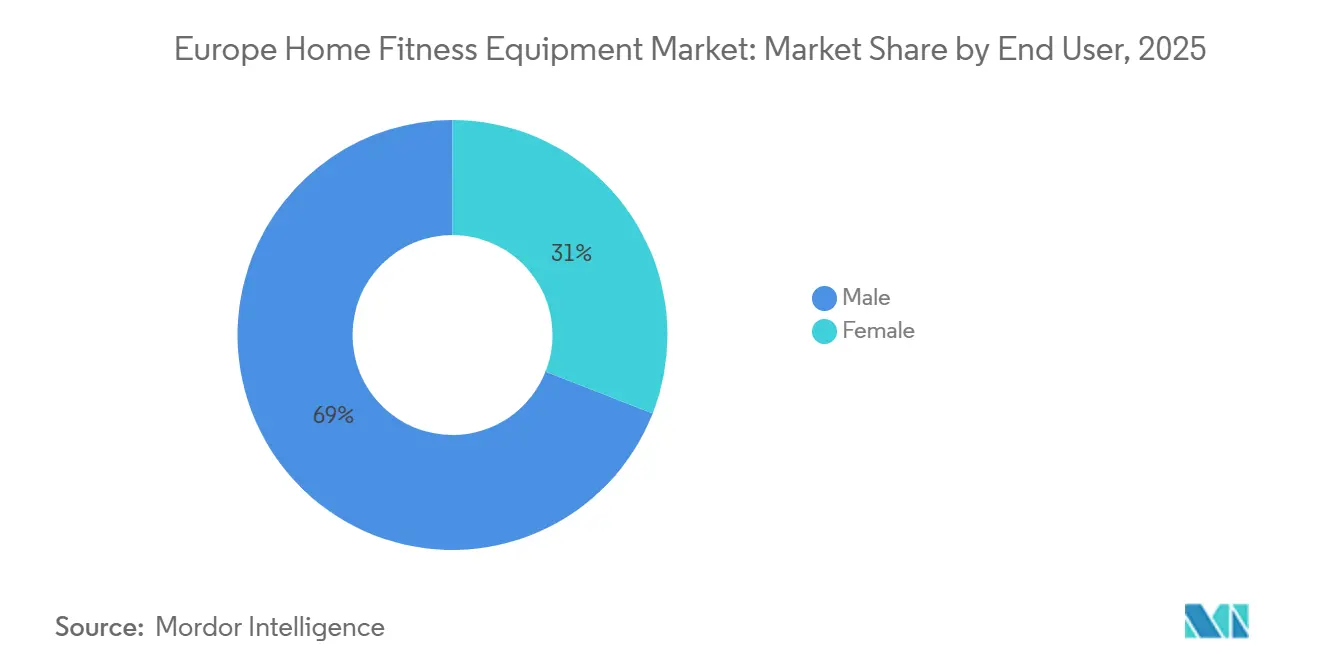

- Por usuario final, los compradores masculinos aportaron el 69,05% de la demanda de 2025; el segmento femenino se está acelerando a una CAGR del 5,94%.

- Por distribución, el comercio minorista físico captó el 64,27% de las ventas de 2025, pero los canales en línea están creciendo a una CAGR del 5,60%.

- Por geografía, el Reino Unido mantuvo el 19,38% de los ingresos de 2025, mientras que se proyecta que España registre la CAGR más rápida del 7,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Equipos de Fitness para el Hogar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la obesidad y ola de concienciación sobre la salud | +1.2% | Regional, con mayor prevalencia en el Reino Unido, Alemania y España | Largo plazo (≥ 4 años) |

| Rápida innovación de productos en equipos inteligentes/conectados | +1.0% | Alemania, Francia, el Reino Unido, Países Bajos | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico y la logística directa al consumidor | +0.8% | Alemania, Francia, el Reino Unido, Italia, España | Corto plazo (≤ 2 años) |

| Hábitos de entrenamiento híbrido persistentes (hogar + gimnasio) | +0.7% | Alemania, el Reino Unido, Francia, Países Bajos, Bélgica | Mediano plazo (2-4 años) |

| "Pacto Verde" de la UE que impulsa la demanda de equipos energéticamente eficientes | +0.5% | A nivel de la UE, con mayor intensidad en Alemania, Países Bajos y Suecia | Largo plazo (≥ 4 años) |

| Programas de fitness para el hogar subvencionados por empleadores para personal en teletrabajo | +0.4% | Alemania, el Reino Unido, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la obesidad y ola de concienciación sobre la salud

En 2024, el Informe Regional Europeo sobre Obesidad de la Organización Mundial de la Salud reveló que el 59% de los adultos europeos luchaban contra la obesidad, un aumento notable de 7 puntos porcentuales desde 2015. De manera alarmante, el informe también destacó que 1 de cada 3 niños estaba afectado. En respuesta a esta creciente preocupación, los sistemas nacionales de salud están reorientando su enfoque hacia la atención preventiva. Esto incluye programas de fitness subvencionados que, a su vez, están impulsando la demanda de equipos de fitness para el hogar. El marco de seguimiento de la Actividad Física Promotora de la Salud de la OMS indicó un salto significativo en el logro de políticas en toda la Unión Europea: el 81,8% en 2024, frente al 64,7% en 2015. Esto subraya un firme compromiso gubernamental con la promoción de una vida activa. A pesar de estos esfuerzos, las enfermedades cardiovasculares siguen dominando, representando el 45% de las muertes regionales. Esta sombría estadística ha impulsado campañas de salud pública que abogan por el ejercicio diario. A medida que la evidencia clínica se acumula y los equipos de fitness se vuelven más accesibles, incluso las personas más sedentarias encuentran más fácil embarcarse en el entrenamiento de fuerza y cardio en casa. Reconociendo la importancia del bienestar, los empleadores están incorporando estas métricas en los planes de salud corporativos, creando un escenario en el que poseer equipos de fitness se convierte en un indicador tangible del compromiso de los empleados.

Rápida innovación de productos en equipos inteligentes/conectados

En el primer semestre de 2024, la plataforma Checkup de Technogym, que aprovecha la inteligencia artificial para evaluaciones de movimiento y prescripciones de ejercicios correctivos, impulsó un aumento de ingresos interanual del 11,3% hasta los 406,3 millones de EUR (440 millones de USD). Esto subraya el potencial de fijación de precios premium de la diferenciación por software. Echelon Fitness, en octubre de 2024, presentó su sistema Strength Home: una unidad plegable con una pantalla táctil HD de 24 pulgadas y resistencia digital de 5 a 110 libras, con un precio de 2.999,99 USD. El lanzamiento está dirigido a residentes urbanos sin espacios dedicados al entrenamiento. A pesar de que Peloton reportó 2,9 millones de suscriptores de fitness conectado de pago en sus resultados del primer trimestre del ejercicio fiscal 2025, la empresa experimentó una caída de ingresos interanual del 1,6% hasta los 586 millones de USD. Esta tendencia sugiere que la saturación del hardware está empujando a las marcas hacia la monetización de contenidos. En enero de 2025, Tonal Systems lanzó una iniciativa B2B, incorporando sus unidades de resistencia electromagnética en hoteles, centros de fisioterapia y gimnasios privados. Este movimiento diversifica sus canales de ingresos más allá de las ventas directas al consumidor. El firmware de los equipos ahora integra sensores biométricos que monitorizan la frecuencia cardíaca, la cadencia y la potencia de salida para ajustes de entrenamiento en tiempo real. Sin embargo, este avance amplifica las responsabilidades en materia de privacidad de datos bajo el Reglamento General de Protección de Datos. Como resultado, los fabricantes están canalizando inversiones en sistemas de nube reforzados y procesos de consentimiento claros.

Expansión del comercio electrónico y la logística directa al consumidor

Según Eurostat, el comercio electrónico europeo experimentó un aumento del 2,1% en 2023. En particular, las ventas de equipos de fitness se dispararon, ya que los consumidores, envalentonados por los períodos de prueba de la era pandémica, se sintieron más cómodos comprando artículos de alto valor en línea[2]Fuente: Eurostat, "Estadísticas de Comercio Electrónico," ec.europa.eu. En un movimiento estratégico, Decathlon presentó "Decathlon Pulse" en enero de 2025, un brazo dedicado a fusiones y adquisiciones. Esta iniciativa subraya la ambición de Decathlon de incorporar marcas nativas digitales, integrándolas sin problemas en su marco de distribución omnicanal. Al adoptar modelos directos al consumidor, los fabricantes están obteniendo márgenes del 30% al 40%, ahorros que típicamente benefician a los intermediarios minoristas. Además, estos modelos permiten a los fabricantes recopilar invaluables datos de primera parte, arrojando luz sobre los patrones de uso, los desencadenantes de abandono y las posibles vías de venta adicional. La decisión de Peloton de cerrar su fábrica de Chicago en mayo de 2024, pivotando hacia la fabricación por contrato en Taiwán, pone de relieve un equilibrio calculado entre la integración vertical y la eficiencia del capital. Las marcas premium ahora consideran la entrega con servicio completo y el montaje en el hogar como servicios esenciales. Dado que las cintas de correr y las máquinas de remo pueden pesar entre 100 y 150 kilogramos y a menudo requieren configuración técnica, este servicio se ha vuelto primordial. Además, el auge de las aplicaciones de realidad aumentada, que permiten a los compradores visualizar los equipos en sus hogares, ha llevado a una notable disminución en las tasas de devolución. Históricamente, estas tasas rondaban el 15% para artículos de fitness de gran tamaño enviados a través de transportistas de paquetería.

Hábitos de entrenamiento híbrido persistentes (hogar + gimnasio)

En Alemania, las membresías de gimnasio prosperan junto con las sólidas ventas de equipos de fitness para el hogar, lo que indica que los consumidores ven estas dos vías como complementarias. De manera similar, en 2023, los asiduos a los gimnasios en el Reino Unido optaron por equipos para el hogar en los días en que desplazarse al gimnasio resultaba demasiado costoso en tiempo o cuando las instalaciones estaban demasiado concurridas. Esta tendencia es especialmente evidente entre los profesionales de entre 30 y 50 años, que valoran la eficiencia del tiempo y están dispuestos a invertir tanto en membresías de gimnasio como en equipos para el hogar. En abril de 2025, Decathlon se asoció con Freeletics, ofreciendo una suscripción gratuita de 3 meses con la compra de equipos. Con el objetivo de lanzar más de 100 productos de marca compartida para finales de 2026, esta asociación capitaliza la creciente preferencia por transiciones fluidas entre los entrenamientos en casa y las sesiones de gimnasio. Basic-Fit, en marzo de 2024, reforzó su red adquiriendo RSG Spain, añadiendo 42 clubes a sus 1.575 ubicaciones existentes y 4,25 millones de miembros. Este movimiento subraya la creencia del sector de los gimnasios de que el aumento en las ventas de equipos para el hogar no socavará las membresías de gimnasio, sino que ampliará el mercado. La perdurable popularidad de las rutinas de entrenamiento híbrido arroja luz sobre el crecimiento previsto de una CAGR del 5,05% de las bicicletas estáticas hasta 2030, una tasa que supera la de las cintas de correr más voluminosas, gracias a su eficiencia de espacio y su idoneidad para sesiones de intervalos rápidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial del equipo | -0.9% | Italia, España, Polonia, Bélgica | Corto plazo (≤ 2 años) |

| Espacio de vivienda limitado en zonas urbanas densas | -0.6% | Alemania, Francia, el Reino Unido, Países Bajos | Mediano plazo (2-4 años) |

| Fatiga de suscripción hacia las tarifas de contenido digital | -0.5% | El Reino Unido, Alemania y Francia | Corto plazo (≤ 2 años) |

| Costos de cumplimiento de privacidad de datos impulsados por el RGPD | -0.3% | A nivel europeo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo inicial del equipo

Las cintas de correr y las máquinas de remo de gama media tienen precios moderados, mientras que las variantes conectadas premium de Peloton y Technogym alcanzan precios elevados. Esta dinámica de precios supone un desafío para los hogares de Italia, España, Polonia y Bélgica, donde las rentas disponibles medianas están por detrás de sus homólogos de Europa Occidental. Nautilus Inc. se acogió al Capítulo 11 de la ley de quiebras en marzo de 2024, un movimiento impulsado por una caída del 28,5% en las ventas de equipos de cardio. Esto pone de relieve la fragilidad de la demanda, especialmente cuando los consumidores perciben poca distinción entre las ofertas premium y las de bajo presupuesto. En enero de 2025, Decathlon lanzó la cinta de correr Compact Run 100, con precio orientado al mercado masivo, dirigida a compradores primerizos que valoran la funcionalidad por encima de la conectividad. Si bien las opciones de financiación como los planes de cuotas y las estructuras de arrendamiento con opción a compra están en aumento, los tipos de interés de la eurozona siguen siendo elevados. A diciembre de 2024, el tipo de la facilidad de depósito del Banco Central Europeo se situaba en el 3,00%, inflando el costo efectivo del crédito[3]Fuente: Banco Central Europeo, "Tipos de Interés Clave," ecb.europa.eu. Aunque la brecha precio-rendimiento entre los equipos tradicionales y los inteligentes se está reduciendo debido a la caída de los costos de los componentes, las preocupaciones sobre las tarifas de suscripción continuas para los dispositivos conectados agravan las inquietudes sobre el costo total de propiedad. Los minoristas han observado una caída del 25% al 30% en las tasas de conversión cuando las páginas de pago muestran avisos de suscripción junto a los precios del hardware, lo que subraya la fricción generada por la transparencia en la agrupación de productos.

Espacio de vivienda limitado en zonas urbanas densas

El setenta por ciento de los europeos vive en zonas urbanas. Durante la última década, a medida que los costos de la vivienda han aumentado, el tamaño medio de las viviendas en estas áreas se ha reducido. En ciudades como París, Berlín y Ámsterdam, las cintas de correr ocupan entre 1,5 y 2,0 metros cuadrados de espacio en el suelo en apartamentos que típicamente promedian entre 70 y 90 metros cuadrados. El sistema Strength Home de Echelon, lanzado en octubre de 2024, se pliega hasta alcanzar un compacto de 30 centímetros, lo que permite guardarlo cómodamente en armarios o detrás de los muebles. Si bien las cintas de correr representaron el 33,92% de los ingresos de 2024, las máquinas de remo y las bicicletas estáticas, fácilmente almacenables en posición vertical o con ruedas, están captando una cuota de mercado creciente. Esta tendencia explica el crecimiento previsto de una CAGR del 5,05% para las bicicletas hasta 2030. En los edificios multifamiliares, la transmisión de ruido a través de paredes y suelos compartidos restringe el uso de equipos, especialmente para actividades de alto impacto como correr. Este desafío ha llevado a los fabricantes a invertir en tecnologías que amortigüen las vibraciones y diseñen motores más silenciosos. A medida que las ciudades lidian con el aumento de los costos, la aparición de microapartamentos, unidades de menos de 40 metros cuadrados, ha allanado el camino para soluciones de fitness ultracompactas. Modalidades como las bandas de resistencia, los entrenadores de suspensión y los sistemas centrados en el peso corporal, aunque no son equipos tradicionales, compiten por el mismo presupuesto discrecional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bicicletas Ganan Terreno frente a la Cuota Dominante de las Cintas de Correr

Se proyecta que las bicicletas estáticas crezcan a una CAGR del 6,04% de 2026 a 2031, superando el crecimiento del mercado general del 4,73%. Su tamaño compacto y asequibilidad atraen a compradores primerizos, particularmente en apartamentos urbanos con espacio limitado. Las cintas de correr, que contribuyeron con el 28,64% de los ingresos de 2025, son populares para caminar, trotar y correr. Sin embargo, su huella de 1,5 a 2,0 metros cuadrados y los problemas de ruido limitan su adopción en viviendas multifamiliares. El lanzamiento de Decathlon en enero de 2025 de la cinta de correr Compact Run 100 aborda estos desafíos con un diseño plegable, aunque su enfoque en el mercado masivo sugiere competencia de precios por encima de características avanzadas. Las máquinas de remo están ganando popularidad para el cardio de cuerpo completo con mínimo impacto articular, con marcas como Hydrow y WaterRower que enfatizan los mecanismos de resistencia natural. Las máquinas elípticas, si bien ofrecen movimiento de bajo impacto para la rehabilitación y usuarios mayores, enfrentan una penetración de mercado limitada debido a sus marcos más voluminosos y precios más elevados.

En el último trimestre previo a la quiebra de Nautilus Inc., los equipos de entrenamiento de fuerza, mancuernas, bandas de resistencia, sistemas de cables y unidades electromagnéticas como Tonal, registraron un aumento de ventas del 7,4%, en contraste con una caída del 28,5% en las ventas de equipos de cardio. Este cambio pone de relieve el creciente interés de los consumidores en el fitness funcional y la preservación muscular. El lanzamiento de Echelon en octubre de 2024 del Strength Home, con un precio de 2.999,99 USD, apunta a esta tendencia con un diseño compacto y un rango de resistencia digital de 5 a 110 libras. Otros productos de fitness como esterillas de yoga, rodillos de espuma y entrenadores de suspensión siguen fragmentados entre minoristas especializados y carecen del potencial de ingresos recurrentes de los equipos conectados, relegándolos a un papel complementario. El Reglamento de Diseño Ecológico para Productos Sostenibles de la Unión Europea, vigente a partir de septiembre de 2026, exigirá divulgaciones de durabilidad y reparabilidad, favoreciendo los productos mecánicos como las máquinas de remo y las pesas libres frente a las cintas de correr y bicicletas electrónicas, que enfrentan mayores costos de cumplimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: Los Equipos Inteligentes Reducen la Ventaja de los Convencionales

De 2026 a 2031, se proyecta que los equipos inteligentes y conectados crezcan a una CAGR del 6,51%, superando a las variantes convencionales en casi 2 puntos porcentuales. Los fabricantes están mejorando el hardware con entrenamiento impulsado por inteligencia artificial, seguimiento biométrico y desafíos gamificados, justificando precios premium y suscripciones recurrentes. Si bien los equipos convencionales captaron el 74,86% de los ingresos de 2025, atrayendo a compradores conscientes del costo y escépticos de las suscripciones, su crecimiento enfrenta desafíos derivados de la mercantilización y los márgenes reducidos. La plataforma Checkup de Technogym, que aprovecha la inteligencia artificial para evaluaciones de movimiento y prescripciones de ejercicios correctivos, impulsó un aumento de ingresos interanual del 11,3% hasta los 406,3 millones de EUR (440 millones de USD) en el primer semestre de 2024, subrayando el valor de la diferenciación por software. Los 2,9 millones de suscriptores de fitness conectado de pago de Peloton proporcionan un colchón de ingresos recurrentes frente a las pérdidas de hardware, aunque una caída interanual del 1,6% en los ingresos del primer trimestre del ejercicio fiscal 2025 hasta los 586 millones de USD señala una meseta en el crecimiento de suscriptores.

Los equipos inteligentes enfrentan costos de cumplimiento adicionales debido al Reglamento General de Protección de Datos, con empresas medianas que incurren en una carga anual de entre 50.000 y 200.000 EUR (54.000 a 216.000 USD) por mandatos de consentimiento, cifrado y localización de datos. Esto crea una ventaja competitiva para los actores establecidos con equipos jurídicos experimentados. La alianza de Decathlon en abril de 2025 con Freeletics, que ofrece una suscripción gratuita de 3 meses con la compra de equipos y apunta a más de 100 productos de marca compartida para finales de 2026, muestra la estrategia de los minoristas del mercado masivo de aprovechar el segmento conectado a través de ecosistemas de contenido. El cambio de Tonal en enero de 2025 hacia un enfoque B2B, instalando unidades de resistencia electromagnética en hoteles y centros de fisioterapia, amplía sus vías de ingresos y mitiga los obstáculos de abandono de suscripciones. Si bien la sencillez de los equipos convencionales, libres de actualizaciones de firmware, dependencias de la nube y tarifas recurrentes, garantiza su atractivo duradero, la falta de análisis de uso limita el potencial de los fabricantes para la optimización del diseño de productos y los servicios de venta adicional.

Por Usuario Final: El Segmento Femenino se Acelera

Las previsiones indican que el segmento femenino se expandirá a una CAGR del 5,94% de 2026 a 2031, superando el crecimiento más gradual del segmento masculino. Este cambio se produce a medida que los fabricantes lanzan modalidades de menor impacto, entrenamiento personalizado y funciones comunitarias, todo lo cual se alinea estrechamente con las preferencias de fitness de las mujeres. En 2025, los usuarios masculinos representaron un dominante 69,05% de los ingresos, un testimonio de su histórica fortaleza en el entrenamiento de fuerza y el cardio de alta intensidad. Sin embargo, esta dominancia está disminuyendo a medida que las marcas reconocen cada vez más el significativo poder adquisitivo de las consumidoras femeninas. Peloton, por ejemplo, ha adaptado su biblioteca de contenidos con instructoras femeninas y clases de ciclismo centradas en el fitness prenatal y posnatal. Esta estrategia ha logrado construir una base de suscriptoras femeninas dedicada, incluso cuando el recuento total de suscriptores de Peloton se mantuvo estable en 2,9 millones en el primer trimestre del ejercicio fiscal 2025. Mientras tanto, el sistema Strength Home de Echelon, presentado en octubre de 2024, comienza con una resistencia digital de 5 libras, atendiendo a principiantes y personas en rehabilitación, demografías con mayor proporción femenina.

Las compradoras femeninas, atraídas por las máquinas de remo y las bicicletas estáticas por sus beneficios cardiovasculares, prefieren estas opciones para entrenamientos de cuerpo completo sin la voluminosidad del entrenamiento de resistencia pesada. Respondiendo a esta tendencia, Decathlon lanzó su Training Rower 900 y Training Bike 900 en enero de 2025, con diseños elegantes y precios competitivos frente a las marcas premium. La aparición de comunidades de fitness en línea, ya sean grupos de Facebook, desafíos de Instagram o tablas de clasificación de Strava, ha subrayado la importancia de la responsabilidad social, un motivador que la investigación destaca como particularmente influyente para las deportistas femeninas. Las marcas que integran elementos comunitarios como tablas de clasificación en vivo y desafíos grupales en sus plataformas están siendo testigos de un mayor compromiso y menores tasas de abandono entre las usuarias femeninas. El crecimiento moderado del segmento masculino puede atribuirse a la saturación del mercado entre los primeros adoptantes y una preferencia predominante por el entrenamiento en gimnasio, donde el atractivo de las pesas libres pesadas y las máquinas especializadas supera a las alternativas para el hogar.

Por Canal de Distribución: Las Ventas en Línea Ganan Terreno frente a la Base Instalada de las Ventas Físicas

Se proyecta que las tiendas minoristas en línea crezcan a una CAGR del 5,60% de 2026 a 2031, reduciendo la brecha con los canales físicos, que representaron el 64,27% de los ingresos de 2025. Este cambio está impulsado por marcas directas al consumidor que eluden los showrooms tradicionales para aumentar los márgenes y recopilar datos de clientes. Los puntos de venta minoristas físicos, incluidas las cadenas especializadas de fitness, los grandes almacenes y las tiendas de artículos deportivos, se benefician de la evaluación táctil del producto y el cumplimiento inmediato, pero enfrentan desafíos como los costos fijos y los surtidos de productos limitados, lo que reduce su competitividad frente a las marcas con enfoque digital. El cierre de Peloton en mayo de 2024 de su instalación de fabricación en Chicago y el cambio a la fabricación por contrato en Taiwán refleja un movimiento estratégico hacia operaciones más ágiles y orientadas a las ventas en línea. El lanzamiento de Decathlon en enero de 2025 de 'Decathlon Pulse', una iniciativa de fusiones y adquisiciones, destaca su intención de adquirir marcas nativas digitales e integrarlas en su marco omnicanal.

El comercio electrónico europeo creció un 2,1% en 2023, con las ventas de equipos de fitness superando a otras categorías a medida que los consumidores ganaron confianza en la compra de artículos de alto valor en línea tras las pruebas de la era pandémica. La entrega con servicio completo y el montaje en el hogar se han vuelto esenciales para las marcas premium, ya que artículos como cintas de correr y máquinas de remo, que pesan entre 100 y 150 kilogramos, requieren configuración técnica, lo que aumenta los costos de entrega. Las aplicaciones de realidad aumentada que visualizan los equipos en los hogares de los compradores han reducido las tasas de devolución, que anteriormente alcanzaban el 15% para artículos de fitness de gran tamaño enviados a través de transportistas de paquetería. La adquisición por parte de Fitshop en octubre de 2024 de las marcas Kettler y HOI de Trisport AG amplió su presencia a 67 sucursales en 9 países europeos, con ingresos de 124 millones de EUR (134 millones de USD). Este movimiento ilustra cómo los actores omnicanal están consolidando activos físicos para complementar el alcance en línea. La tensión entre la comodidad en línea y la experiencia física está impulsando modelos híbridos, donde los showrooms permiten probar los productos pero los pedidos se cumplen a través de almacenes centrales, equilibrando la eficiencia del inventario con el compromiso táctil.

Análisis Geográfico

En 2025, el Reino Unido mantiene el 19,38% de los ingresos, impulsado por una cultura de fitness madura con 11,7 millones de membresías de gimnasio y un mercado de fitness de 5.880 millones de EUR (6.400 millones de USD) en 2023. Los altos ingresos disponibles, el sólido comercio electrónico y los subsidios gubernamentales de bienestar de hasta 600 EUR (650 USD) por empleado al año respaldan la demanda. Los ingresos de Technogym en el primer semestre de 2024 de 406,3 millones de EUR (440 millones de USD), un aumento interanual del 11,3%, destacan el crecimiento en los mercados de habla alemana con una creciente adopción de equipos conectados. Se proyecta que España crezca más rápido con una CAGR del 7,24% (2026-2031), impulsada por una fuerza laboral más joven y campañas de salud centradas en la obesidad, ya que 1 de cada 3 niños enfrenta obesidad según el informe de la OMS de 2024. Francia experimenta una demanda estable de equipos de gama media, aunque la fatiga de suscripción y las limitaciones de espacio urbano frenan el crecimiento.

La sólida base de membresías de gimnasio del Reino Unido en 2023 se alinea con las robustas ventas de equipos para el hogar, mostrando un uso complementario. La adquisición de Hussle por parte de EGYM en abril de 2024 integró 1.500 gimnasios del Reino Unido en su plataforma Wellpass. El mercado de fitness de España de 2.500 millones de EUR (2.700 millones de USD) y sus 5,6 millones de miembros de gimnasio en 2023 enfrentan desafíos de menor ingreso disponible, pero la adquisición de RSG Spain por parte de Basic-Fit en marzo de 2024, que añadió 42 clubes, señala confianza en el crecimiento a largo plazo. Los Países Bajos, Polonia, Bélgica y Suecia, aunque son mercados más pequeños, muestran una adopción creciente debido al aumento de los ingresos disponibles y el comercio electrónico. La creciente clase media de Polonia y la urbanización de Bélgica favorecen los equipos compactos y económicos. El impuesto de 120 EUR (130 USD) por tonelada de CO₂ de Suecia impulsa el uso de materiales bajos en carbono y la optimización logística. El Reglamento de Diseño Ecológico de la UE, vigente a partir de septiembre de 2026, exigirá divulgaciones de durabilidad y reparabilidad, presionando a los fabricantes a adaptarse o arriesgarse a la exclusión.

Los mercados más pequeños como Austria, Dinamarca, Finlandia, Irlanda y Portugal muestran una demanda variada influenciada por los ingresos, la vivienda y la cultura del fitness. Austria se beneficia del comercio electrónico transfronterizo con Alemania. Los altos ingresos de Dinamarca respaldan los equipos premium, mientras que la cultura de la sauna de Finlandia favorece los equipos complementarios. El crecimiento económico de Irlanda expande su mercado, aunque la dependencia de las importaciones eleva los costos. Los menores ingresos de Portugal limitan el crecimiento premium, pero minoristas como Decathlon ganan cuota con opciones económicas. La fragmentación complica la logística, favoreciendo a los actores omnicanal con presencia minorista.

Panorama Competitivo

El mercado exhibe una fragmentación moderada con la presencia de varios actores, entre ellos Technogym, Peloton, ICON Health & Fitness, Johnson Health Tech y Nautilus Inc., que son los actores clave. Sin embargo, ninguna entidad domina por completo, dejando espacio para que los nuevos participantes innoven, especialmente aquellos que fusionan hardware con contenido único o atienden a segmentos desatendidos. Technogym reportó unos sólidos ingresos en el primer semestre de 2024 de 406,3 millones de EUR (440 millones de USD), marcando un aumento interanual del 11,3%. Este éxito subraya su destreza en el fomento de ecosistemas conectados y el cultivo de vínculos con gimnasios comerciales, reforzando su marca entre los consumidores domésticos. En un cambio notable, Peloton cerró su fabricación en Chicago en mayo de 2024, despidiendo a 400 empleados. Este movimiento indica una transición estratégica de la integración vertical hacia un modelo más ágil, que enfatiza las ventas en línea y los ingresos por suscripción por encima de las ganancias tradicionales de hardware. Nautilus Inc. se acogió al Capítulo 11 de la ley de quiebras en marzo de 2024, en gran parte debido a una caída del 28,5% en las ventas de equipos de cardio. La empresa aceptó una oferta de compra inicial de 37,5 millones de USD de Johnson Health Tech, lo que pone de relieve la división de la industria: la fortaleza de la marca y la escala pueden determinar el éxito en un mercado con bajos costos de cambio para el consumidor. Mientras tanto, Decathlon, un minorista del mercado masivo, está forjando alianzas de contenido para rivalizar con las marcas premium. Su acuerdo de abril de 2025 con Freeletics apunta a más de 100 productos de marca compartida para finales de 2026, todo ello sin la cuantiosa inversión en software propietario.

Los nuevos participantes están capitalizando la fatiga de suscripción de los actores establecidos. Al integrar bibliotecas de contenido perpetuo directamente en las ventas de hardware, están eliminando las tarifas recurrentes, haciendo sus ofertas atractivas para los consumidores conscientes del presupuesto. Tonal está diversificando su enfoque de ingresos. En enero de 2025, cambió a un modelo de empresa a empresa, colocando sus unidades de resistencia electromagnética en hoteles y centros de fisioterapia, evitando así el abandono observado en las ventas directas al consumidor. El Reglamento General de Protección de Datos (RGPD) plantea desafíos para los nuevos participantes con sus estrictas normas de consentimiento, cifrado y localización de datos. Si bien estos obstáculos favorecen a los actores establecidos con infraestructuras jurídicas y de nube sólidas, también presentan una oportunidad para las marcas que enfatizan el procesamiento en el dispositivo para reducir los costos de cumplimiento.

El mercado está siendo testigo de una ola de consolidación. La adquisición por parte de Fitshop en octubre de 2024 de las marcas Kettler y HOI reforzó su presencia a 67 sucursales en 9 naciones europeas, generando 124 millones de EUR (134 millones de USD) en ingresos. De manera similar, la adquisición por parte de LifeFit Group en marzo de 2025 de FIT/One añadió 210 clubes en Alemania y Austria, contribuyendo con un impresionante ingreso de 245 millones de EUR (265 millones de USD) en los últimos doce meses. El enfoque está cambiando de simplemente innovar en hardware a crear un ecosistema completo. Las marcas que dominan el contenido, cultivan la comunidad y aprovechan los datos de los clientes están en posición de ganar significativamente, disfrutando de mayores valores de vida útil del cliente y protegiéndose de la mercantilización del mercado.

Líderes de la Industria Europea de Equipos de Fitness para el Hogar

Peloton Interactive, Inc.

Technogym S.p.A.

ICON Health & Fitness

Johnson Health Tech

Nautilus Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Decathlon y Freeletics anunciaron una asociación estratégica de 5 años para codesarrollar más de 100 productos de fitness para finales de 2026, incluyendo una suscripción gratuita de 3 meses a Freeletics con la compra de equipos para competir contra las marcas conectadas premium. El acuerdo está dirigido a programas de bienestar corporativo y tiene como objetivo integrar entrenamientos guiados de manera fluida con el hardware de mercado masivo de Decathlon.

- Marzo de 2025: LifeFit Group adquirió FIT/One, añadiendo 210 clubes en Alemania y Austria con 245 millones de EUR (265 millones de USD) en ingresos de los últimos doce meses, consolidando su posición como operador líder de gimnasios europeos y señalando la confianza en que los equipos para el hogar complementarán en lugar de canibalizar las membresías.

- Enero de 2025: Decathlon presentó una nueva gama de gimnasios para el hogar, que incluye la cinta de correr Compact Run 100, la máquina de remo Training Rower 900 y la bicicleta Training Bike 900, con énfasis en diseños eficientes en espacio para abordar las limitaciones de la vivienda urbana y dirigidos a compradores primerizos con precios de mercado masivo.

Alcance del Informe del Mercado Europeo de Equipos de Fitness para el Hogar

Los productos de equipos de fitness como bancos de entrenamiento, cintas de correr, bicicletas estáticas y juegos de mancuernas, entre otros, adquiridos para realizar ejercicio en casa, se denominan en conjunto equipos de fitness para el hogar. El mercado europeo de equipos de fitness para el hogar está segmentado por tipo de producto, canal de distribución y geografía. Por tipo de producto, el mercado estudiado está segmentado en cintas de correr, máquinas elípticas, bicicletas estáticas, máquinas de remo, equipos de entrenamiento de fuerza y otros tipos de productos. Por canal de distribución, el mercado estudiado está segmentado en tiendas minoristas físicas, tiendas minoristas en línea y venta directa. Por geografía, el informe proporciona un análisis regional detallado que incluye España, el Reino Unido, Alemania, Italia, Francia, Rusia y el resto de Europa. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

| Cintas de Correr |

| Máquinas Elípticas |

| Bicicletas Estáticas |

| Máquinas de Remo |

| Equipos de Entrenamiento de Fuerza |

| Otros Tipos de Productos |

| Convencional |

| Equipos Inteligentes/Conectados |

| Masculino |

| Femenino |

| Tiendas Minoristas Físicas |

| Tiendas Minoristas en Línea |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Tipo de Producto | Cintas de Correr |

| Máquinas Elípticas | |

| Bicicletas Estáticas | |

| Máquinas de Remo | |

| Equipos de Entrenamiento de Fuerza | |

| Otros Tipos de Productos | |

| Categoría | Convencional |

| Equipos Inteligentes/Conectados | |

| Usuario Final | Masculino |

| Femenino | |

| Canal de Distribución | Tiendas Minoristas Físicas |

| Tiendas Minoristas en Línea | |

| Geografía | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de equipos de fitness para el hogar en 2026?

El tamaño del mercado europeo de equipos de fitness para el hogar es de 4.460 millones de USD en 2026, con una CAGR prevista del 4,73% hasta 2031.

¿Qué categoría de producto está creciendo más rápido?

Los equipos inteligentes y conectados registran la CAGR más alta del 6,51%, superando al hardware convencional en casi dos puntos porcentuales.

¿Qué país contribuye con los mayores ingresos?

El Reino Unido lidera con el 19,38% de las ventas de 2025, respaldado por 11,7 millones de membresías de gimnasio y sólidos subsidios de bienestar.

¿Qué frena la adopción en las zonas urbanas?

El espacio de vivienda limitado y las restricciones de ruido hacen que las cintas de correr voluminosas sean menos atractivas, desplazando la demanda hacia bicicletas compactas y estaciones de fuerza plegables.

¿Cómo están abordando los fabricantes la fatiga de suscripción?

Algunos proveedores incluyen bibliotecas de contenido perpetuo en el precio del hardware, mientras que otros combinan pruebas gratuitas cortas con renovaciones con descuento para reducir la resistencia a la facturación.

Última actualización de la página el: