Tamaño y Participación del Mercado de Equipos NDT en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

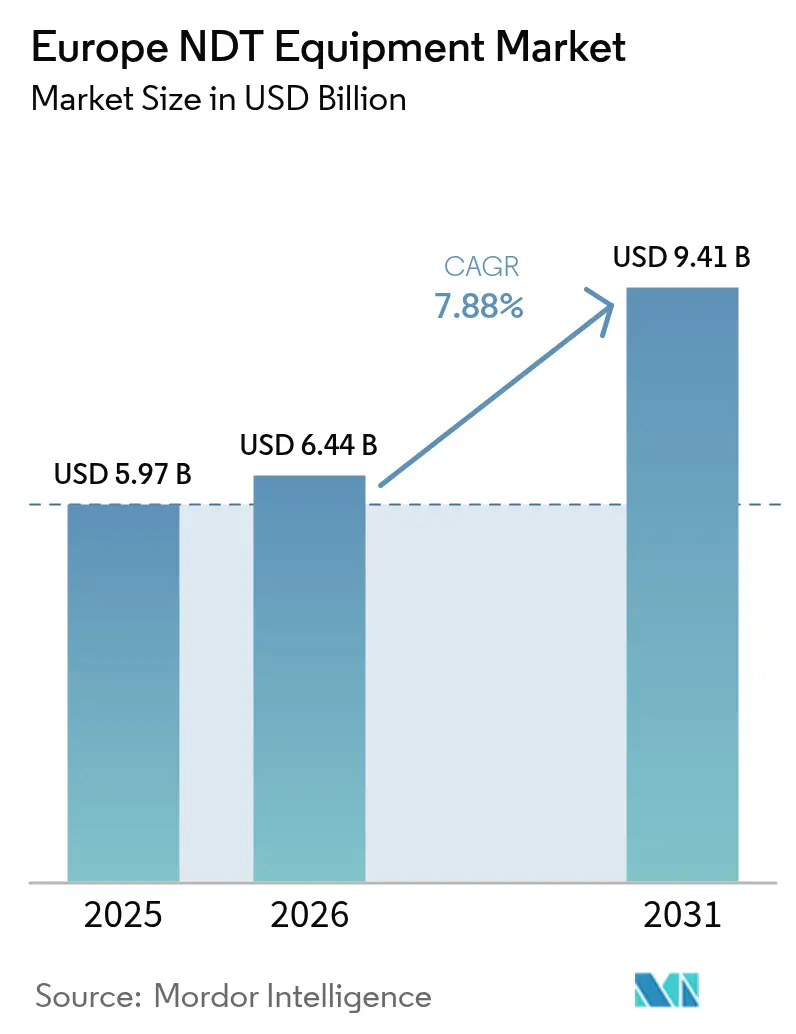

| Tamaño del mercado en el año base (2025) | 5.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos NDT en Europa por Mordor Intelligence

El tamaño del mercado de Equipos NDT en Europa en 2026 se estima en USD 6,44 mil millones, creciendo desde el valor de 2025 de USD 5,97 mil millones, con proyecciones para 2031 que muestran USD 9,41 mil millones, creciendo a una CAGR del 7,88% durante 2026-2031. Este avance sostenido demuestra que los sectores con uso intensivo de activos están transitando del mantenimiento reactivo hacia programas de integridad predictiva, anclados en flujos de trabajo de gemelos digitales y sistemas de rayos X de microfoco que cumplen con los estándares de calidad de la fabricación aditiva. Los equipos aún representan una parte significativa de la base de ingresos, pero un marcado desplazamiento hacia contratos basados en resultados es evidente a medida que los operadores subcontratan inspecciones para preservar capital, estandarizar flujos de datos y acelerar las actualizaciones tecnológicas. El endurecimiento regulatorio, en particular bajo la Directiva de Equipos a Presión de la UE y los estándares de seguridad revisados del OIEA, está reduciendo los intervalos de inspección y obligando a las plantas a adoptar sistemas de ultrasonido de matriz en fase, tomografía computarizada y termografía infrarroja que proporcionan cobertura volumétrica en menos pasadas. Alemania, Francia y el Reino Unido siguen siendo los segmentos de mayor valor del mercado de Equipos NDT en Europa gracias a los mandatos de calidad en aeroespacial, nuclear y automotriz, mientras que España, Polonia y Rumanía registran el mayor impulso en crecimiento a medida que los proyectos de energía renovable atraen fondos de cohesión de la UE. La estrategia competitiva está evolucionando hacia ofertas híbridas de arrendamiento y servicios gestionados en las que los proveedores de equipos integran calibración, software y capacitación, difuminando así la línea tradicional entre hardware y servicios.[1]Comisión Europea, "Horizon Euratom 2024 – Investigación y Formación Nuclear," europa.eu

Conclusiones Clave del Informe

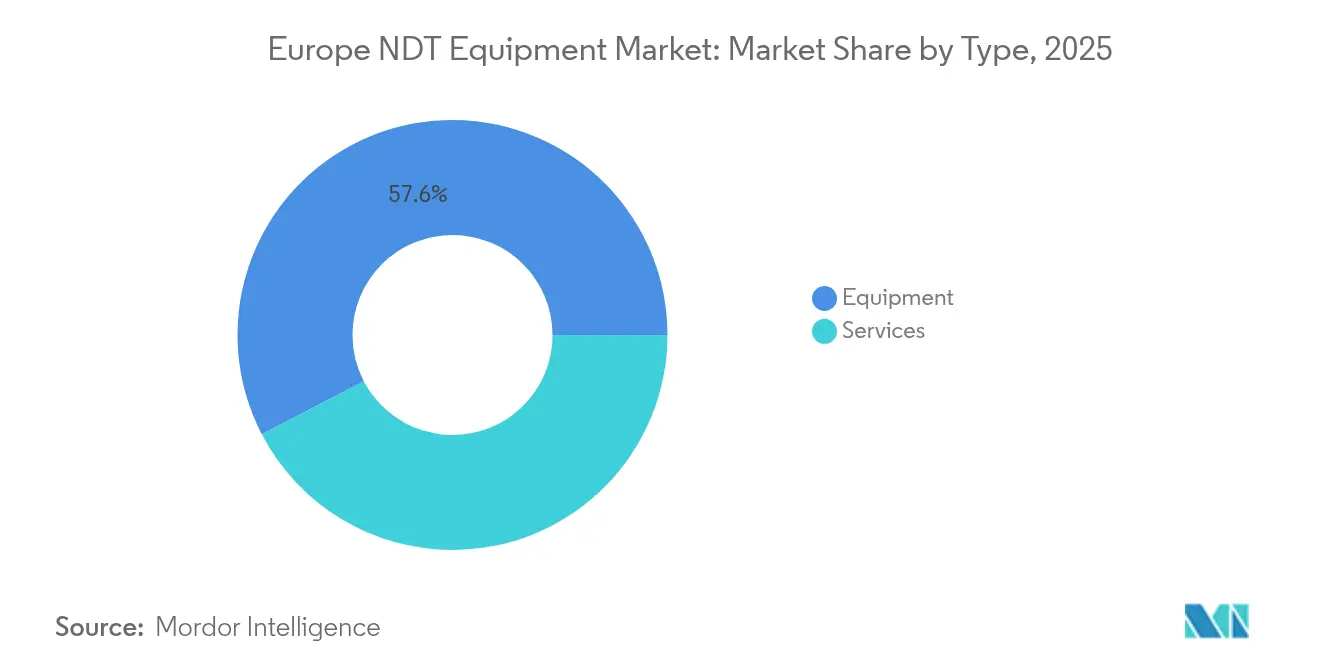

- Por tipo, los equipos representaron el 57,64% de los ingresos de 2025, mientras que los servicios se están expandiendo a una CAGR del 9,1% hasta 2031, lo que subraya un giro hacia la subcontratación que está redefiniendo el mercado de Equipos NDT en Europa.

- Por tecnología de ensayo, el ensayo ultrasónico representó el 31,96% de los despliegues de 2025, mientras que la termografía mostró la trayectoria más rápida, con una CAGR del 8,15%, impulsada por las necesidades de monitorización de palas de aerogeneradores y colectores solares térmicos.

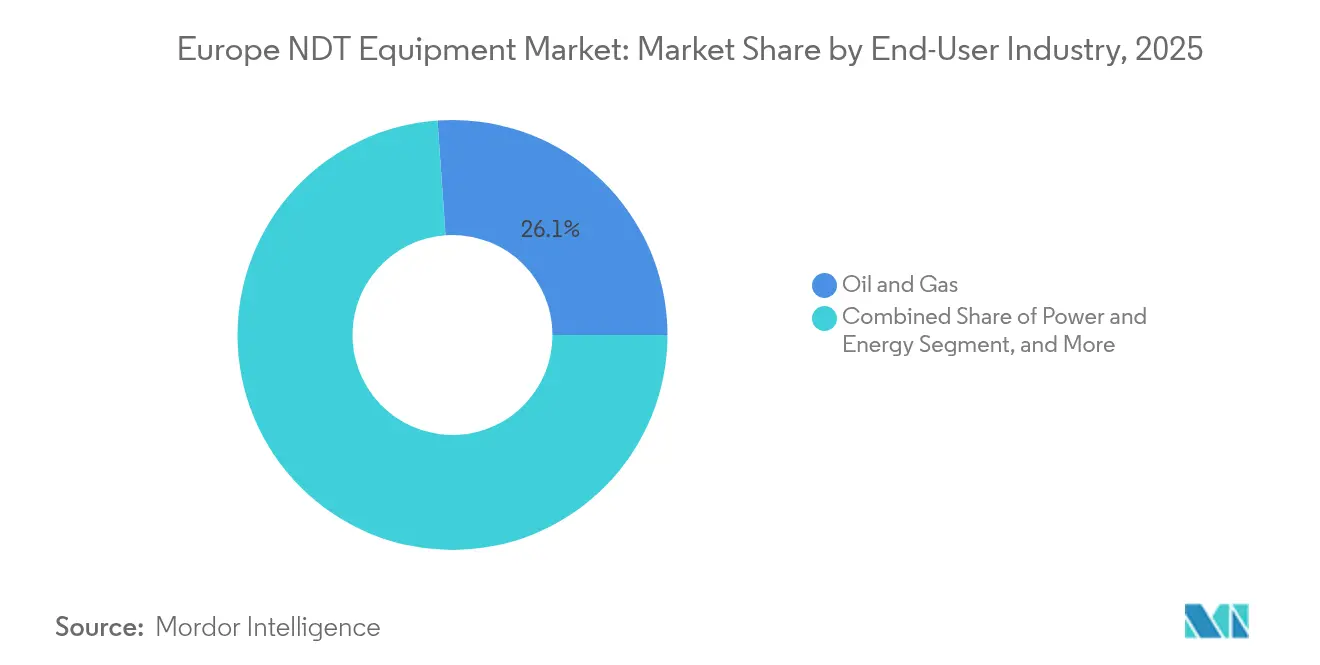

- Por usuario final, el sector de petróleo y gas generó el 26,11% de la demanda de 2025, mientras que se proyecta que la fabricación aditiva se acelere a una CAGR del 8,34%, dado que los fabricantes primarios de aviación insisten en la detección de porosidad inferior a 10 micrones.

- Por tipo de servicio, los servicios de inspección representaron el 41,62% de los ingresos de 2025, mientras que se proyecta que los servicios de capacitación crezcan a una CAGR del 8,33%, reflejando la escasez de personal certificado según ISO 9712.

- Por País, Alemania lideró con una participación de ingresos del 24,45% en 2025; se prevé que España ascienda a una CAGR del 8,21% a medida que la expansión de las energías renovables impulsa ciclos de inspección recurrentes.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos NDT en Europa

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas Regulatorias Estrictas que Exigen el Cumplimiento de Seguridad | +1.8% | Toda Europa, más pronunciado en Alemania, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Adopción Creciente en Petróleo y Gas para la Integridad de Tuberías | +1.5% | Operadores del Mar del Norte (Reino Unido, Países Bajos, Noruega), rutas de tránsito de Europa del Este | Largo plazo (≥ 4 años) |

| Inversiones Crecientes en Fabricación Aeroespacial y de Defensa | +1.3% | Francia, Alemania, Reino Unido, Italia | Mediano plazo (2-4 años) |

| Integración de Modelos de Gemelos Digitales con Sistemas NDT | +1.1% | Alemania, Países Bajos, países nórdicos | Largo plazo (≥ 4 años) |

| Desplazamiento hacia Rayos X de Microfoco para Piezas de Fabricación Aditiva | +0.9% | Clústeres aeroespaciales de Alemania, Francia, Reino Unido | Corto plazo (≤ 2 años) |

| Financiación de la UE para Modernizar la Infraestructura de Inspección de Reactores Nucleares | +0.7% | Francia, España, Finlandia, República Checa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normas Regulatorias Estrictas que Exigen el Cumplimiento de Seguridad

En todo el mercado de Equipos NDT en Europa, los operadores deben alinearse con la Directiva de Equipos a Presión de la UE y los Estándares de Seguridad del OIEA actualizados que entraron en vigor en 2024. Los organismos nacionales, como el TÜV de Alemania, ya han acortado los intervalos de inspección permitidos para recipientes de alta presión, impulsando la adquisición inmediata de instrumentos ultrasónicos de matriz en fase que generan cobertura de pared completa en un solo escaneo.[2]Organismo Internacional de Energía Atómica, "Serie de Normas de Seguridad: Inspección en Servicio de Centrales Nucleares," iaea.org Las normas armonizadas de personal ISO 9712 ahora exigen doble certificación para el trabajo transfronterizo, pero la implementación aún varía en Europa del Este, creando una brecha de precios que incentiva a las multinacionales a centralizar las inspecciones de alta gama en Alemania o los Países Bajos. Los suscriptores de seguros rechazan cada vez más las pólizas para activos críticos que se inspeccionan únicamente con métodos manuales, empujando incluso a las pymes con mayor sensibilidad al coste hacia soluciones avanzadas y trazables. El gasto en cumplimiento normativo está, por tanto, creciendo más rápido que el gasto de capital global, anclando una corriente de demanda resiliente tanto para equipos como para servicios gestionados.

Adopción Creciente en Petróleo y Gas para la Integridad de Tuberías

Los operadores del Mar del Norte y del Báltico están reemplazando la inspección basada en calendario por la evaluación de tuberías basada en condición, respaldada por herramientas ultrasónicas en línea y acústicas electromagnéticas que cartografían el adelgazamiento de pared sin detener el caudal. El mandato de 2024 de la Autoridad de Transición del Mar del Norte añadió más de 12.000 km de tuberías de acero heredadas al programa de inspección bienal, aumentando los retrasos en los servicios y desencadenando una oleada de contratos plurianuales. Los pilotos de mezcla de hidrógeno en Alemania y los Países Bajos están amplificando la necesidad de inspecciones de soldaduras más frecuentes para controlar la fragilización. Los proveedores de servicios con rastreadores robóticos capaces de alcanzar 1.500 metros de profundidad submarina y cobertura de matriz en fase gozan de poder de fijación de precios, mientras que los proveedores de equipos están diseñando escáneres modulares que pueden arrendarse por campaña, un modelo favorecido por los operadores que buscan contener los desembolsos iniciales.

Inversiones Crecientes en Fabricación Aeroespacial y de Defensa

Airbus, Dassault Aviation y otros fabricantes primarios están incorporando estaciones de tomografía computarizada (TC) en tiempo real en cada célula de fabricación aditiva para garantizar la integridad volumétrica antes del mecanizado posterior. Airbus por sí solo instaló 23 nuevos sistemas de TC en 2024, reduciendo el desperdicio en un 19% y demostrando el retorno de inversión de la detección de defectos en etapas tempranas. Las agencias de defensa alineadas con la OTAN ahora requieren datos de inspección trazables en la nube para cada pieza crítica, ampliando la demanda de radiografía digital con almacenamiento seguro en las instalaciones. La financiación pública a través del Fondo Europeo de Defensa ha reservado EUR 565 millones (USD 658,82 millones) para proyectos de inspección de composites de fuselaje que se apoyan en gran medida en robots ultrasónicos de matriz en fase automatizados. Como resultado, el mercado de Equipos NDT en Europa experimenta un ciclo de reemplazo más acelerado en el sector aeroespacial que en cualquier otro segmento vertical.

Integración de Modelos de Gemelos Digitales con Sistemas NDT

Los operadores de parques eólicos y propietarios de centrales eléctricas están fusionando los datos de inspección con gemelos digitales para aplazar costosas paradas. El despliegue de Xcelerator de Siemens en 14 plantas europeas de turbinas de gas extendió las ventanas de revisión principal en un promedio de 18 meses después de que los datos ultrasónicos se incorporaran directamente a réplicas virtuales de las secciones calientes. Sin embargo, los formatos de datos propietarios aún dificultan la conectividad fluida, obligando a los usuarios a adquirir middleware que normaliza las salidas NDT. La BAM de Alemania ha emitido directrices voluntarias de esquema de datos, pero la baja adopción en el sur de Europa subraya la necesidad de estímulos regulatorios. Los proveedores que habilitan exportaciones de arquitectura abierta están comenzando a obtener primas, lo que señala que la compatibilidad de software es ahora un criterio de compra a la par con la resolución del detector.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Técnicos NDT Cualificados | -1.2% | Toda Europa, crítico en Alemania, Reino Unido, Países Bajos | Largo plazo (≥ 4 años) |

| Alta Inversión de Capital Inicial para Equipos Avanzados | -0.9% | Europa del Sur y del Este, mercados con alta concentración de pymes | Mediano plazo (2-4 años) |

| Estándares de Calibración Fragmentados entre los Estados Miembros de la UE | -0.6% | Operadores transfronterizos, particularmente en Europa Central y del Este | Mediano plazo (2-4 años) |

| Preocupaciones de Seguridad de Datos en Plataformas NDT Basadas en la Nube | -0.4% | Sectores de defensa, nuclear e infraestructura crítica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Técnicos NDT Cualificados

Casi el 38% de los inspectores de Nivel 3 según ISO 9712 alcanzarán la edad de jubilación para 2028, sin embargo, los planes de formación actuales gradúan menos de 2.500 candidatos de Nivel 2 por año. Las tarifas horarias promedio para especialistas ultrasónicos certificados aumentaron un 14% en 2024, el doble del ritmo de los salarios generales de fabricación, comprimiendo los márgenes de los proveedores de servicios bajo acuerdos marco de precio fijo. Los simuladores basados en realidad virtual ayudan a comprimir las curvas de aprendizaje, pero los organismos de certificación aún limitan las horas virtuales que cuentan para la habilitación, retrasando la reposición de la fuerza laboral. La brecha de talento también limita la velocidad con la que el mercado de Equipos NDT en Europa puede adoptar modalidades complejas como la difracción de tiempo de vuelo, que requieren una amplia experiencia interpretativa.

Alta Inversión de Capital Inicial para Equipos Avanzados

Los escáneres de tomografía computarizada, los sistemas de rayos X de microfoco de alta potencia y las unidades ultrasónicas de matriz en fase tienen un coste de entre EUR 250.000 (USD 291.513,75) y EUR 2 millones (USD 2,33 millones), cifras que disuaden a las pymes de España, Italia y Rumanía de actualizar activos basados en película radiográfica. El arrendamiento ayuda, pero los prestamistas añaden primas de riesgo de 3 a 5 puntos porcentuales para cubrir las preocupaciones sobre la obsolescencia tecnológica, y la vida útil se está reduciendo a menos de 9 años a medida que se aceleran las innovaciones en detectores. Aunque Italia introdujo un fondo de subvenciones de EUR 45 millones (USD 52,47 millones) para actualizaciones NDT de pymes, el tiempo medio de aprobación de 9 meses atenúa el impacto. El resultado es un mosaico de capacidades en toda Europa, con laboratorios altamente automatizados en Alemania junto a líneas basadas en película radiográfica en el sur de Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Ganan Terreno a Medida que se Acelera la Subcontratación

Los equipos continuaron dominando el tamaño del mercado de Equipos NDT en Europa con una participación de valor del 57,64% en 2025, sin embargo, se prevé que los servicios superen esa cifra con una CAGR del 9,1% hasta 2031, a medida que los clientes pivoten hacia costes operativos variables en lugar del gasto de capital en suma alzada. La participación del mercado de Equipos NDT en Europa, actualmente dominada por los proveedores de equipos, está evolucionando hacia opciones de arrendamiento integradas que incluyen actualizaciones de software y calibración in situ, alineando los flujos de caja con los hitos de los proyectos. Para las grandes empresas de petróleo y gas, el modelo de propiedad de equipos sigue siendo relevante porque las inspecciones frecuentes justifican altas tasas de utilización; sin embargo, incluso estos actores subcontratan TC o acústica cuando el uso es esporádico a lo largo de la vida útil de una plataforma. La tendencia es particularmente evidente entre las empresas de construcción que prefieren contratar inspecciones por proyecto en lugar de mantener detectores ociosos entre ciclos de edificación. Los especialistas en servicios, entretanto, amplían los laboratorios regionales, reduciendo los costes de movilización y aprovechando los descuentos por volumen en consumibles, lo que se traduce en tarifas diarias competitivas.

El impulso en servicios también proviene de las estipulaciones de los seguros que requieren la aprobación de terceros en soldaduras críticas, recipientes a presión y uniones de composites. Bureau Veritas amplió su red en un 17% en 2024, promoviendo créditos de canje que alientan a los clientes a retirar equipos de radiografía envejecidos y a pasar a contratos de pago por uso. Los fabricantes de equipos responden formando empresas conjuntas con laboratorios regionales, asegurando el acceso al mercado mientras comparten el riesgo sobre la utilización de activos. Estas alianzas difuminan aún más la frontera entre proveedor y servicio, reforzando un panorama competitivo híbrido en el que la diversificación de ingresos es clave.

Nota: Las participaciones de todos los segmentos individuales están disponibles previo informe de compra

Por Tecnología de Ensayo: La Termografía Emerge como Catalizador de las Energías Renovables

El ensayo ultrasónico retuvo el 31,96% de los ingresos por tecnología de 2025, respaldado por su adaptabilidad a la inspección de soldaduras, medición de espesores y detección de delaminación en composites dentro del mercado de Equipos NDT en Europa. Sin embargo, se proyecta que la termografía avance a una CAGR del 8,15% hasta 2031, reflejando la caída en los precios de los sensores infrarrojos y la creciente necesidad de relevamientos sin contacto de palas eólicas y colectores solares. En parques eólicos offshore, las cámaras infrarrojas montadas en drones escanean palas de 80 metros en menos de una hora, reduciendo el tiempo de inactividad que de otro modo requeriría acceso mediante cuerdas. La infrarroja también apoya la detección temprana de fallas en campos solares, identificando puntos calientes que señalan fallas en cadenas sin detener la generación. La radiografía mantiene su presencia en el sector aeroespacial porque genera registros permanentes, aunque su expansión está limitada en entornos urbanos donde los obstáculos de licencias y los costes de zonas de exclusión erosionan el retorno de inversión.

El ensayo por corrientes de Foucault está reescribiendo los protocolos de fabricación aditiva al detectar porosidad subsuperficial en aleaciones conductoras sin la carga de radiación asociada al ensayo por rayos X. La nueva norma EN 17640 armonizó los criterios de aceptación por corrientes de Foucault, facilitando la habilitación para piezas de vuelo. Los sistemas de emisión acústica ocupan un nicho en crecimiento para la detección de fugas en tiempo real en esferas petroquímicas, mientras que la inspección visual sigue siendo el método de mayor volumen aunque de bajo margen debido a su intensidad laboral. Las partículas magnéticas y los penetrantes líquidos mantienen un papel en cigüeñales de automoción y hardware forjado, pero su participación combinada está disminuyendo gradualmente a medida que las corrientes de Foucault y la termografía sustituyen flujos de trabajo más rápidos y limpios.

Por Industria de Usuario Final: La Fabricación Aditiva Redefine los Protocolos de Inspección

El petróleo y el gas conservaron una participación del 26,11% de la demanda del mercado de Equipos NDT en Europa en 2025, sin embargo, la fabricación aditiva está en camino de registrar el crecimiento más rápido con una CAGR del 8,34%, trasladando la impresión 3D de las fases de prototipo a la producción en serie de hardware de vuelo. Los fabricantes primarios de aeroespacial exigen la inspección volumétrica al 100% de las piezas imprimibles, lo que acelera la adopción de escáneres de TC y estimula la innovación en la clasificación automatizada de defectos. Los programas de defensa añaden un impulso adicional al requerir archivos de datos trazables para la predicción de vida por fatiga, haciendo indispensables la radiografía digital y la captura de matrices ultrasónicas. La inspección de conjuntos de baterías para vehículos eléctricos y la verificación de líneas de unión compensan la disminución de las solicitudes de ensayos por partículas magnéticas en cigüeñales.

La fabricación, una categoría amplia que abarca industriales generales, depende de las especificaciones de los clientes en lugar de la legislación estatutaria, por lo que las tasas de adopción dependen de las cláusulas de calidad de los fabricantes de equipos originales integradas en los contratos de compra. La demanda en construcción está estrechamente vinculada a la financiación de infraestructuras de la UE; aquí, las necesidades de inspección intermitentes llevan a los contratistas a optar por el alquiler de servicios en lugar de poseer detectores. En generación de energía, los sitios térmicos y nucleares requieren monitorización continua, mientras que las instalaciones eólicas y solares necesitan técnicas sin contacto, como la termografía, que pueden montarse en vehículos aéreos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previo informe de compra

Por Tipo de Servicio: La Demanda de Capacitación Refleja la Crisis de Competencias

Los servicios de inspección ocuparon el 41,62% de los ingresos por servicios en 2025 y seguirán siendo el pilar fundamental, sin embargo, la capacitación se perfila para el ascenso más pronunciado con una CAGR del 8,33% a medida que las empresas lidian con el déficit de técnicos. La armonización de la norma ISO 9712 impulsa a las firmas a certificar al personal existente y atraer nuevos aspirantes, impulsando la demanda de laboratorios virtuales e intensivos de inmersión. Los servicios de calibración siguen la expansión de la base instalada de instrumentos de alta especificación, aunque con presión sobre los márgenes porque los fabricantes de equipos originales incluyen calibraciones del primer año de forma gratuita. La consultoría, aunque de menor volumen, atrae honorarios elevados para desbloquear el valor de los gemelos digitales y los datos multivariantes de defectos.

La academia equipada con realidad virtual de EUR 15 millones (USD 17,49 millones) de Intertek en Düsseldorf demuestra cómo los proveedores monetizan la capacitación suministrando tanto planes de estudio como suites de simulación que imitan las condiciones de campo. Los fabricantes de equipos como Sonatest, ahora acreditados según ISO 17025, aprovechan los certificados de calibración como palanca para vender garantías extendidas, salvaguardando las fuentes de ingresos recurrentes. A medida que persiste la escasez de mano de obra, los contratos de servicios gestionados incluyen cada vez más actualizaciones anuales de certificación, integrando los costes de capacitación en paquetes de inspección plurianuales y tejiendo aún más los servicios en la estructura del mercado de Equipos NDT en Europa.

Análisis Geográfico

Alemania concentró el 24,45% de los ingresos regionales de 2025, impulsada por estrictos controles de calidad en el sector automotriz, programas de extensión de vida útil de su flota nuclear, y la presencia localizada de grandes ensamblajes aeroespaciales, lo que le otorgó la mayor participación individual en el mercado de Equipos NDT en Europa. Una sólida I+D nacional respalda la adopción temprana de rayos X de microfoco y el reconocimiento de defectos asistido por IA, y las vías de aprendizaje federales producen un banco de técnicos comparativamente más profundo. Sin embargo, los costes laborales y los permisos ambientales ralentizan la proliferación de nuevas salas de radiografía, impulsando a los operadores hacia soluciones ultrasónicas portátiles y termográficas que evitan la necesidad de licencias de radiación.

Se prevé que España avance a una CAGR del 8,21% hasta 2031, impulsada por los ciclos de producción e instalación de palas eólicas que requieren escaneos infrarrojos y ultrasónicos frecuentes de uniones de composites. La financiación de energía verde de la UE reduce el coste de capital de los proyectos, por lo que los desarrolladores pueden asignar presupuestos más amplios para la monitorización de condición. El mandato de Iberdrola para relevamientos termográficos trimestrales en nuevas turbinas genera ingresos de servicio recurrentes, y los proveedores locales están añadiendo flotas de drones para mantenerse al ritmo. Las regiones del sur también modernizan puentes ferroviarios y de carretera, inyectando demanda intermitente pero de alto margen de ensayos ultrasónicos de matriz en fase para detectar grietas por fatiga en vigas de acero.

Francia, el Reino Unido y los Países Bajos forman un segundo nivel de clúster de crecimiento caracterizado por bases industriales diversificadas. La flota nuclear de 56 reactores de Francia obliga a la realización continua de controles por corrientes de Foucault y ultrasónicos de los tubos de los generadores de vapor, comprometiendo a EDF con compras continuas de equipos de alta resolución. Los activos del Mar del Norte del Reino Unido sostienen un gasto constante en inspección, aunque la divergencia regulatoria generada por el Brexit añade costes de administración de cumplimiento que favorecen a los grandes grupos multinacionales de inspección. Los Países Bajos se están convirtiendo rápidamente en un centro de inspección de energía eólica offshore, con el lanzamiento en Róterdam por parte de SGS de capacidades de rastreador submarino que escanean monopilotes a 50 metros de profundidad.

Europa del Este, en particular Polonia y Rumanía, se beneficia de los fondos de cohesión de la UE, pero la adopción de equipos se inclina hacia unidades ultrasónicas y de partículas magnéticas de gama media dada la sensibilidad presupuestaria.

Panorama regulatorio

El mercado europeo de equipos de END está condicionado por un entorno de alta exigencia normativa en el que las normas de seguridad de productos y sectoriales de la UE se cruzan con las normas técnicas EN/ISO y la aplicación por parte de los organismos notificados nacionales. La norma ISO 9712 sigue siendo central para la certificación de personal, mientras que la inspección aeroespacial se rige por la norma EN 4179, actualizada a EN 4179:2026, que endurece los requisitos de cualificación y aprobación para el personal de END que trabaja en piezas y conjuntos críticos para la seguridad.

Desde 2024, las exigencias de seguridad más estrictas mencionadas en el contexto del informe, incluidas las normas de seguridad actualizadas del OIEA y los requisitos de la UE sobre equipos a presión, han coincidido con una labor activa de normalización que afecta a la verificación de equipos y a la práctica de la inspección. En 2026, CEN/ISO publicaron la norma EN ISO 15548-1:2026 para la verificación de equipos de corrientes inducidas y la norma EN ISO 18490:2026 para la evaluación de la agudeza visual del personal de END, añadiendo controles de verificación y de factores humanos más explícitos para la calidad de la inspección. La Comisión Europea también fijó el 31 de julio de 2026 como fecha límite para retirar las normas armonizadas anteriores para recipientes a presión no sometidos a llama y tuberías industriales metálicas (incluidas EN 13445-2:2021, EN 13445-4:2021 y EN 13480-3:2017), lo que impulsa a los propietarios de activos y a los proveedores de inspección a alinear procedimientos, calibración e informes con las referencias armonizadas más recientes para el trabajo con equipos a presión.

Análisis de la cadena de valor

La cadena de valor de equipos de END en Europa comienza con los proveedores de componentes y subsistemas (fuentes de rayos X, detectores, sondas, plataformas de movimiento/robótica, electrónica integrada y software/analítica) que abastecen a los fabricantes de equipos originales (OEM) que producen plataformas de radiografía/TC, ultrasonido, corrientes inducidas, termografía e inspección visual. Las normas y los marcos de cualificación influyen en la definición de los productos y en las decisiones de compra, incluida la norma EN ISO 15708-4:2025, que orienta la cualificación de los sistemas de tomografía computarizada (TC) industrial utilizados en END y afecta a cómo los OEM, los laboratorios y los usuarios finales definen las pruebas de aceptación y la verificación del rendimiento.

Aguas abajo, los distribuidores y socios regionales ofrecen cobertura de ventas, además de calibración, formación y soporte posventa, mientras que las TIC y las grandes empresas de inspección prestan servicios de inspección externalizados y programas gestionados que cada vez más incluyen el acceso a equipos. Los organismos de prestación de servicios y de cualificación siguen siendo agentes clave para la adopción de modalidades avanzadas en los sectores nuclear, aeroespacial y ferroviario, y guías de consenso como ENIQ Recommended Practice 8 (enfoques de cualificación) y ENIQ RP13 (cualificación de sistemas de END que utilizan aprendizaje automático para el análisis automatizado) se reflejan cada vez más en las listas de verificación de adquisiciones para flujos de trabajo de inspección automatizada. Los acuerdos de cliente a largo plazo también sustentan la demanda y la utilización de la flota a lo largo de la cadena; por ejemplo, Applus+ renovó en 2025 una asociación de cinco años con EDF para prestar servicios de END e inspección en el Reino Unido utilizando técnicas que incluyen UT, corrientes inducidas, MFL, PAUT, Incotest (PEC) e IRIS, apoyando requisitos recurrentes de mantenimiento de instrumentos, sustitución de sondas y paquetes de evidencia de cualificación.

Panorama Competitivo

La concentración competitiva en el mercado de Equipos NDT en Europa sigue siendo moderada, con los 10 principales proveedores controlando aproximadamente el 45% de los ingresos. Waygate Technologies, YXLON y Evident Europe defienden su participación mediante conjuntos de detectores propietarios y patentes avanzadas de procesamiento de señales, lo que les permite fijar precios premium en los segmentos verticales aeroespacial, de defensa y nuclear. En el lado de los servicios, Bureau Veritas, Intertek y SGS acumulan densas huellas de laboratorio, mejorando la utilización de la flota y los tiempos de entrega que los laboratorios locales pequeños tienen dificultades para igualar. Ha surgido un modelo híbrido, mediante el cual los fabricantes de equipos originales arriendan sistemas bajo contratos basados en uso, integrando plataformas analíticas que fidelizan a los clientes durante varios años.

La actividad de fusiones y adquisiciones es intensa a medida que los actores establecidos buscan adquirir capacidades adyacentes. Bureau Veritas ha adquirido Advanced Inspection Technologies por GBP 78 millones, añadiendo 12 laboratorios y 145 técnicos certificados especializados en procedimientos de matrices en fase aeroespaciales. Eddyfi Technologies adquirió el especialista francés en corrientes de Foucault M2M, aprovechando su experiencia en el segmento de tubos de generadores de vapor nucleares de alta barrera. Las solicitudes de patente en la Oficina Europea de Patentes revelan un aumento interanual del 34% en presentaciones NDT, que en su mayoría cubren la interpretación de señales impulsada por aprendizaje automático y TC portátil con fuentes de rayos X miniaturizadas.[3]Oficina Europea de Patentes, "Estadísticas de Patentes 2024," epo.org Las empresas de nicho impulsan plataformas móviles habilitadas por IA que prometen aliviar la escasez de técnicos, aunque la adopción es gradual porque la certificación requiere validación empírica en condiciones de campo.

La fragmentación regional persiste; el idioma, la reciprocidad de certificaciones y las relaciones heredadas otorgan a las empresas de servicio locales un foso defensivo en el sur de Italia, Grecia y los países bálticos. No obstante, los actores de tamaño mediano corren el riesgo de desplazamiento a medida que los contratos paneuropeos integran alcances multinacionales, y los grandes fabricantes primarios prefieren proveedores que puedan entregar procedimientos armonizados a través de las fronteras. La dirección competitiva, por tanto, favorece las redes a escala combinadas con tecnología propia o, por el contrario, boutiques hiperespecializadas que dominan una modalidad estrecha como la emisión acústica.

Líderes de la Industria de Equipos NDT en Europa

Waygate Technologies GmbH

YXLON International GmbH

Evident Europe GmbH (Olympus Corporation)

Nikon Metrology NV

Eddyfi Europe SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad importante en Europa es la modernización basada en normas de los flujos de trabajo de cualificación y verificación para los END avanzados, especialmente la TC y el análisis automatizado. Los requisitos de cumplimiento y trazabilidad están empujando a los compradores hacia evidencias de rendimiento estandarizadas y salidas de datos repetibles, y la publicación de la norma EN ISO 15708-4:2025 para la cualificación de la TC industrial, junto con el uso creciente de ENIQ RP13 para la cualificación del análisis de END asistido por aprendizaje automático, está creando una clara oportunidad para que los OEM y los proveedores de servicios comercialicen paquetes listos para la cualificación (artefactos de referencia, conjuntos de datos de validación e informes fáciles de auditar) que reducen la fricción de implementación en la industria aeroespacial, nuclear y otras manufacturas de alto valor.

Las pruebas ferroviarias y de infraestructura en general son otra vía de expansión donde son visibles la consolidación y el desarrollo de capacidades. En mayo de 2026, Apave Group (a través de CERTIFER) completó la adquisición de DEKRA Rail, ampliando la capacidad de certificación y pruebas en el sector ferroviario en Benelux y DACH. Ese movimiento respalda la demanda de sistemas ultrasónicos y radiográficos, soluciones de inspección robótica y formación de técnicos alineada con las especificaciones de los operadores ferroviarios. Las limitaciones de mano de obra mantienen a los servicios de formación y certificación como una palanca de crecimiento práctica, incluida la introducción por parte de BINDT/PCN de vías de doble certificación (Nivel 1 y Nivel 2 para MT, PT y VT) y el lanzamiento de la norma EN ISO 18490:2026 para la evaluación de la agudeza visual, lo que permite a los proveedores estructurar programas de reclutamiento, evaluación y actualización en torno a intervalos de inspección más cortos y técnicas más complejas.

Desarrollos recientes del sector

- Mayo de 2026: Waygate Technologies lanzó el boroscopio Everest Mentor Flex+, añadiendo tecnología de sonda intercambiable y capacidades de medición 3D a su cartera VideoProbe para inspección visual remota. La mejora respalda una mayor repetibilidad y una toma de decisiones más rápida en las inspecciones de MRO y de la industria pesada, donde la medición y la documentación determinan la aceptación. También refuerza la diferenciación de los proveedores en torno a flujos de trabajo de inspección habilitados por software, en lugar de características basadas únicamente en el hardware.

- Noviembre de 2025: Comet Yxlon lanzó un objetivo de alta densidad de potencia (HDP) para sus tubos de rayos X de microfoco de 225 kV destinados a los sistemas FF35 CT y FF85 CT, con el fin de mejorar la resolución y aumentar la densidad de potencia. Esto mejora el rendimiento y la calidad de imagen para los usuarios de TC industrial que examinan defectos pequeños en electrónica y piezas de precisión. El lanzamiento refuerza el impulso hacia configuraciones de TC de mayor rendimiento que pueden justificar precios superiores en líneas de fabricación de alta especificación.

- Noviembre de 2024: Comet Yxlon lanzó el sistema de inspección por rayos X CA20 para aplicaciones de empaquetado avanzado de semiconductores, dando soporte a la inspección 3D de alta resolución desde el laboratorio hasta la fábrica. El sistema aborda la creciente intensidad de inspección en el empaquetado complejo, donde la localización de defectos y la trazabilidad son esenciales para el control del rendimiento. Su introducción subraya cómo las plataformas de rayos X especializadas se están adaptando a los flujos de trabajo de mercados finales específicos, ampliando la demanda más allá de los END tradicionales de la industria pesada.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado europeo de equipos de END abarca los ingresos generados por instrumentos y sistemas de ensayos no destructivos utilizados para detectar defectos, corrosión o cambios de espesor sin dañar el activo, en los principales usuarios finales industriales europeos.

Exclusiones del alcance: excluimos los ingresos derivados exclusivamente de servicios de END y también excluimos las herramientas generales de mantenimiento industrial que no realizan mediciones de END.

Descripción general de la segmentación

- Por Tipo

- Equipos

- Servicios

- Por Tecnología de Ensayo

- Radiografía

- Ultrasonido

- Partículas Magnéticas

- Penetrante Líquido

- Inspección Visual

- Corrientes de Foucault

- Emisión Acústica

- Termografía

- Por Industria de Usuario Final

- Petróleo y Gas

- Energía y Potencia

- Aeroespacial y Defensa

- Automotriz y Transporte

- Construcción

- Fabricación

- Otras Industrias de Usuario Final

- Por Tipo de Servicio

- Servicios de Inspección

- Servicios de Calibración

- Servicios de Capacitación

- Consultoría

- Otros Tipos de Servicio

- Por País

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Bajos

- Rusia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para mapear la base de demanda en Europa y comprender dónde tiende a concentrarse el gasto en equipos de END, antes de finalizar los supuestos del modelo. Nos apoyamos en fuentes públicas como las series de producción industrial de Eurostat, publicaciones de seguridad aérea y ferroviaria de la UE, divulgaciones de mantenimiento nuclear y energético europeo, y materiales de organismos de normalización como ISO y CEN que indican los requisitos de ensayo por aplicación.

Además, revisamos informes anuales de fabricantes, presentaciones a inversores, catálogos de productos y prensa técnica creíble para hacer seguimiento de cambios tecnológicos como el ultrasonido por matriz en fase (phased-array), la radiografía digital y las configuraciones de inspección listas para la automatización. Para verificar cruzadamente los movimientos de importación y exportación de instrumentos de inspección, se consultaron estadísticas comerciales a nivel de envío cuando estuvieron disponibles, y se utilizaron análisis de bases de datos de patentes para confirmar la dirección de la innovación de productos. Estas fuentes se utilizaron como insumos ilustrativos, y también se emplearon muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con proveedores de equipos, distribuidores, laboratorios de calibración y usuarios finales que realizan inspecciones recurrentes en sectores como energía, transporte, manufactura pesada e industrias de proceso. Las respuestas de los encuestados se utilizaron para ajustar los supuestos sobre las bandas de precio de venta promedio, los ciclos de reemplazo y actualización, y la división práctica entre configuraciones de inspección portátiles y fijas en toda Europa, y luego para verificar la coherencia de cualquier supuesto atípico antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 14% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 17% | Gerentes: 50% |

Dimensionamiento del mercado y previsión

El dimensionamiento principal se elaboró utilizando un enfoque descendente (top-down) en el que la actividad industrial y las necesidades de inspección reguladas se tradujeron en un conjunto de demanda de equipos, que luego se convirtió en ingresos anuales utilizando supuestos realistas de precio y de reemplazo. Para mantener el resultado fundamentado, también se utilizaron aproximaciones ascendentes (bottom-up) selectivas, como la consolidación de ingresos de proveedores para líneas de productos orientadas a Europa, verificaciones de canal sobre envíos de instrumentos, y muestras de precio de venta promedio (ASP) por volúmenes de unidades para las principales familias de herramientas.

Entre los insumos que influyeron de manera significativa en el modelo se encuentran las tendencias de producción industrial y utilización de capacidad, la base instalada de activos críticos para la seguridad (por ejemplo, parques de generación de energía y sistemas a presión), la intensidad de las paradas y el mantenimiento en las industrias de proceso, la adopción de la radiografía digital y el ultrasonido avanzado, y el ciclo típico de calibración y reemplazo por clase de instrumento. Las previsiones se desarrollaron mediante análisis de escenarios, en los que variables como la producción manufacturera, los presupuestos de mantenimiento energético y la penetración de la automatización se recorrieron a través de casos conservador, base y de mayor adopción que los expertos confirmaron como realistas. Cuando las señales ascendentes eran incompletas para países más pequeños o métodos de nicho, las brechas se gestionaron mediante ratios proxy basados en industrias adyacentes y luego se volvieron a verificar mediante la retroalimentación de las entrevistas.

Validación de datos y ciclo de actualización

Los resultados del modelo se triangularon con señales independientes, como los patrones de importación de instrumentos de inspección, los comentarios de los proveedores sobre el flujo de pedidos y los ciclos de mantenimiento que influyen en la demanda de reemplazo. Cualquier salto inusual se revisó, y los supuestos subyacentes se volvieron a probar con contactos de seguimiento con expertos y una revisión interna de analistas antes de la aprobación final.

El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando un evento importante cambia las perspectivas de demanda, como un cambio regulatorio o una gran variación en la producción industrial. Antes de la entrega, realizamos una revisión final para confirmar que los últimos indicadores macroeconómicos, los supuestos de divisas y los principales insumos de precios sigan alineados con lo que está observando el mercado.

Tamaño del mercado europeo de equipos de END de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los equipos de END en Europa a menudo no coinciden porque las empresas establecen límites diferentes sobre qué se considera equipo, a qué años se anclan y cómo tratan los precios y las actualizaciones. Las diferencias también surgen cuando algunos estudios mantienen el alcance estrictamente en los dispositivos, mientras que otros mezclan ingresos por servicios o actividades de inspección adyacentes.

Los principales factores de discrepancia en este mercado suelen depender de si se incluyen los servicios de inspección, si la estimación se basa en un ciclo de reemplazo únicamente de equipos o en una visión más amplia del gasto en inspección, y de cómo se convierten y actualizan los precios entre las divisas europeas a lo largo del año indicado. Algunas estimaciones también se basan en una instantánea de un único año base sin volver a verificar la división entre los sistemas de ultrasonido avanzado y de radiografía, lo que puede alterar los totales cuando la adopción se acelera.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,44 mil millones de USD (2026) | |

| Editor del sector A | 5,95 mil millones de USD (2024) | Utiliza un año de referencia anterior y enmarca el mercado como exclusivamente de equipos, lo que tiende a reducir los totales cuando los precios de actualización de años posteriores y la adopción de modalidades avanzadas no se reflejan plenamente. |

| Plataforma de datos B | 5,70 mil millones de USD (2023) | Representa un mercado europeo de END más amplio que combina servicios y equipos, y la base de ingresos de un año anterior, junto con divisiones con mayor peso en servicios, dificulta las comparaciones directas de equipo a equipo sin normalizar el alcance. |

Las señales comerciales y de producción industrial, junto con las verificaciones de la división entre servicios y equipos, se utilizan como evidencia para mantener a Mordor Intelligence alineada con un conjunto de demanda de equipos repetible para el año indicado. Una vez normalizado el alcance y ajustado el año de referencia, la diferencia restante se explica principalmente por cómo cada fuente actualiza los precios, los ciclos de reemplazo y el ritmo de adopción de la radiografía digital y el ultrasonido avanzado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de Equipos NDT en Europa para 2031?

Se espera que el mercado de Equipos NDT en Europa alcance USD 9,41 mil millones para 2031 basándose en una proyección de CAGR del 7,88%.

¿Qué tecnología de ensayo crece más rápido en Europa?

Se proyecta que la termografía aumente a una CAGR del 8,15% hasta 2031 gracias a la amplia monitorización de palas y paneles de energía renovable.

¿Por qué los servicios se expanden más rápido que las ventas de equipos?

Los propietarios de activos prefieren contratos basados en resultados y costes flexibles, impulsando a los servicios a crecer a una CAGR del 9,1% frente a una expansión más lenta de los equipos.

¿Qué país registrará el crecimiento más rápido hasta 2031?

España lidera con una CAGR del 8,21% impulsada por instalaciones eólicas y solares que requieren inspecciones frecuentes sin contacto.

¿Cómo influye la fabricación aditiva en la demanda de inspección?

Los sectores aeroespacial y médico exigen comprobaciones volumétricas al 100% de las piezas impresas, impulsando la adopción de TC y corrientes de Foucault y convirtiendo a la fabricación aditiva en el segmento de usuario final de mayor crecimiento con una CAGR del 8,34%.

¿Cuál es la principal restricción que enfrenta el mercado de Equipos NDT en Europa?

La escasez de técnicos certificados está limitando la capacidad, restando un estimado del 1,2% a las perspectivas subyacentes de CAGR.

Última actualización de la página el: