Tamaño y Participación del Mercado de Equipos de Corte por Dados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.33% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Corte por Dados por Mordor Intelligence

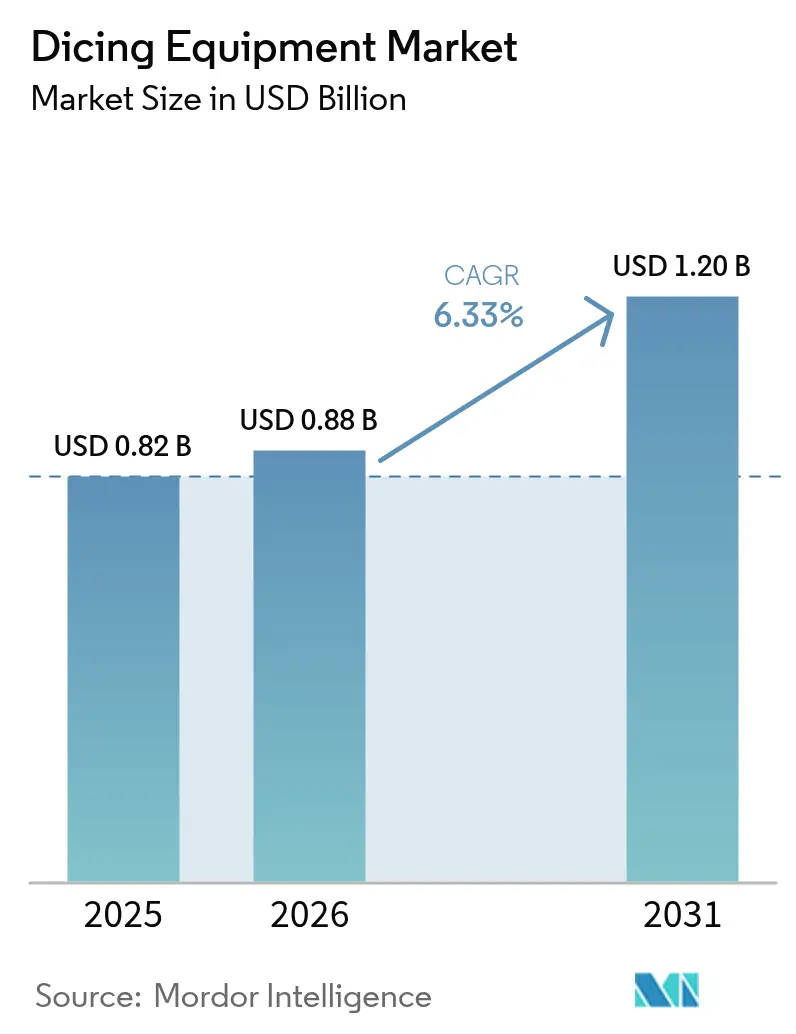

Se proyecta que el tamaño del Mercado de Equipos de Corte por Dados sea de USD 0,82 mil millones en 2025, USD 0,88 mil millones en 2026, y alcance USD 1,20 mil millones en 2031, creciendo a una CAGR del 6,33% de 2026 a 2031.

La continua migración hacia el envasado avanzado a nivel de oblea, la adopción más amplia de la singulación basada en plasma y en tecnología stealth, y la construcción de fábricas geográficamente diversificadas sustentan esta trayectoria de crecimiento. Los proveedores de equipos se benefician de mayores tiradas de sustratos de 300 mm y de la proliferación de dispositivos de potencia de banda ancha, mientras que los flujos de ingresos orientados a servicios provenientes del reemplazo de cuchillas y la optimización de procesos amortiguan parcialmente las desaceleraciones cíclicas. La presión competitiva se mantiene intensa a medida que los fabricantes de herramientas chinos obtienen subsidios gubernamentales y apuntan a nodos maduros, incluso cuando los titulares japoneses defienden su participación a través de redes de servicio globales y sólidas carteras de patentes. El aumento de los costos de cumplimiento vinculados a la eliminación de lodos y el riesgo de suministro de tierras raras moderan los márgenes a corto plazo, pero también aceleran el cambio hacia procesos de plasma de bajo consumo que prometen gastos operativos más reducidos.

Conclusiones Clave del Informe

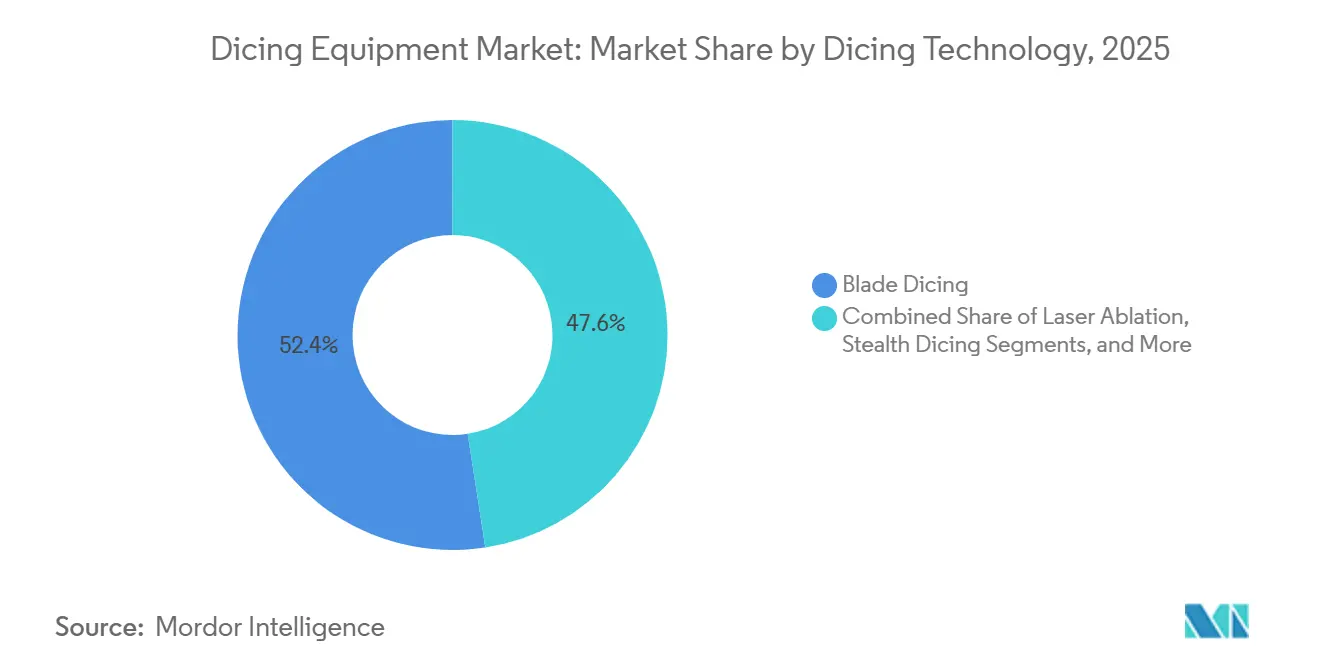

- Por tecnología de corte, el corte con cuchilla representó el 52,43% de la participación del mercado de equipos de corte por dados en 2025, mientras que se prevé que el corte por plasma registre la CAGR más rápida del 7,17% hasta 2031.

- Por tamaño de oblea, el segmento de 200 mm capturó el 42,23% del mercado de equipos de corte por dados en 2025, mientras que se proyecta que las plataformas de 300 mm crezcan a una CAGR del 7,07% hasta 2031.

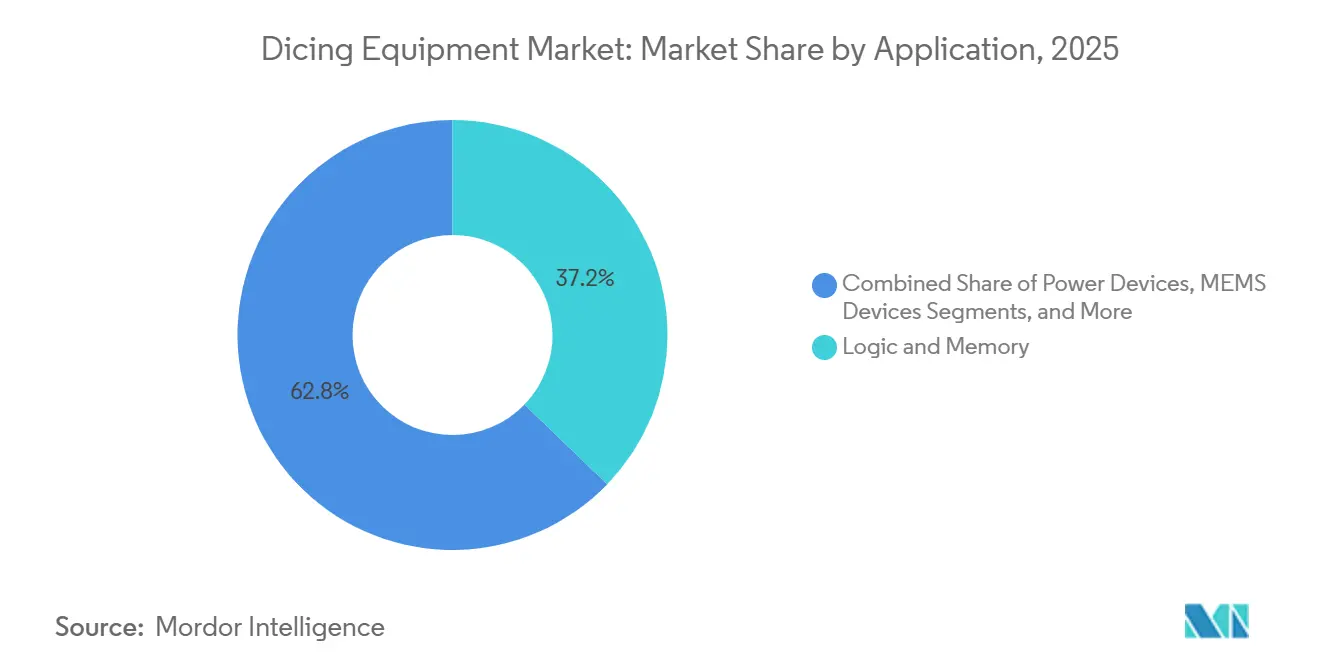

- Por aplicación, la memoria y la lógica generaron el 37,21% de los ingresos de 2025, y se espera que los dispositivos de potencia se expandan a una CAGR del 7,41% durante 2026-2031.

- Por usuario final, las fundiciones representaron el 44,43% de la demanda de 2025, y se prevé que los proveedores de ensamblaje y pruebas externalizados crezcan a una CAGR del 6,94% hasta 2031.

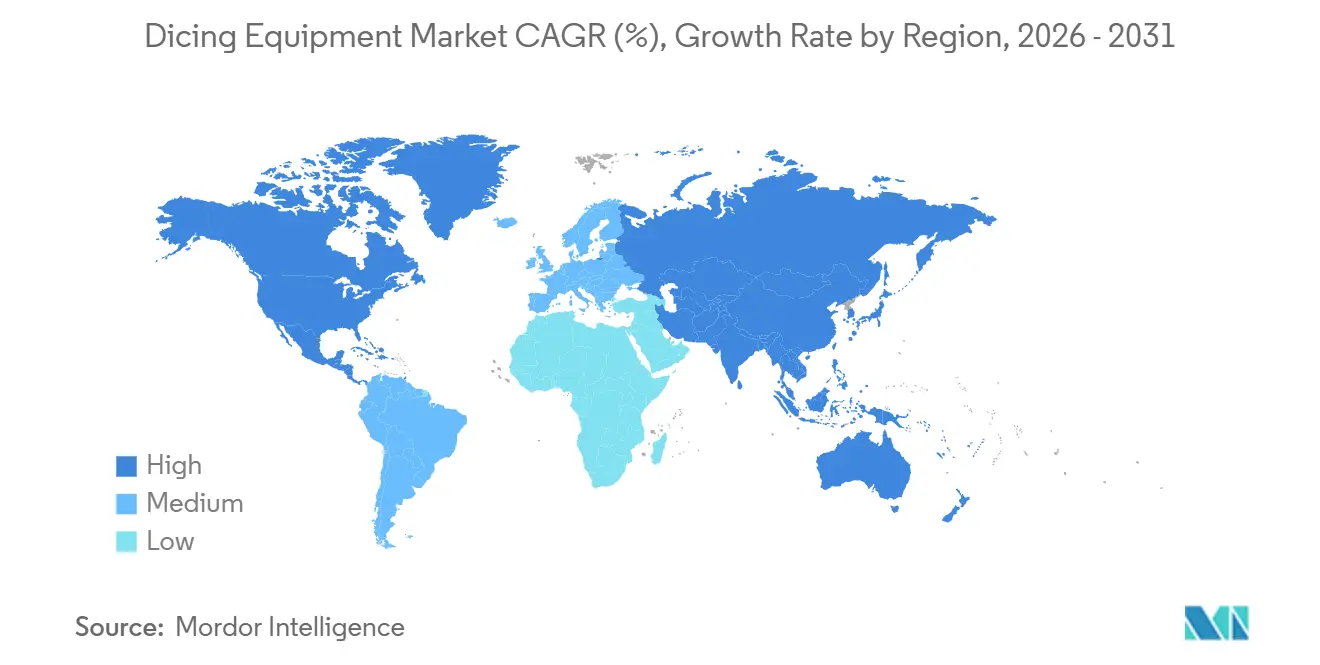

- Por geografía, Asia-Pacífico representó el 56,57% de las ventas de 2025, y se espera que Oriente Medio registre la CAGR más rápida del 7,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Corte por Dados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances Tecnológicos en Sistemas de Movimiento de Alta Precisión | +0.8% | Global, adopción temprana en Japón y Taiwán | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Fábricas Avanzadas de Lógica y Memoria | +1.2% | Núcleo en Asia-Pacífico, con extensión a América del Norte y Oriente Medio | Corto plazo (≤ 2 años) |

| Adopción Rápida del Envasado 3D y la Integración Heterogénea | +1.0% | Global, concentrado en Taiwán, Corea del Sur y Estados Unidos | Mediano plazo (2-4 años) |

| Creciente Despliegue de Dispositivos de Potencia para Vehículos Eléctricos y Energías Renovables | +0.9% | Global, mayor adopción en China, Europa y América del Norte | Largo plazo (≥ 4 años) |

| Cambio hacia el Corte por Plasma para Obleas Ultradelgadas | +0.7% | Asia-Pacífico y Europa, centros de envasado avanzado | Mediano plazo (2-4 años) |

| Incentivos de Localización para Equipos Domésticos en China | +0.6% | China, con efectos secundarios en el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Avances Tecnológicos en Sistemas de Movimiento de Alta Precisión

Las sierras de cuchilla modernas ahora integran husillos de cojinete de aire y etapas accionadas por piezoeléctricos, llevando la tolerancia de posicionamiento por debajo de 1 µm y reduciendo el astillado en el borde del dado hasta en un 40% en sustratos de 300 mm [1]DISCO Corporation, "Hoja de Especificaciones de Sierra de Cuchilla DFD6362," disco.co.jp. La indexación por motor lineal acorta aún más el tiempo de ciclo, permitiendo rendimientos superiores a 1.200 dados por hora en obleas fuertemente adelgazadas [2]Accretech, "Introducción a la Etapa Lineal AD3500," accretech.jp. Estas mejoras llegan justo cuando la hoja de ruta del IEEE exige espesores de dado inferiores a 30 µm para pilas de memoria de alto ancho de banda, agudizando la demanda de sistemas de movimiento libres de vibración. Las fábricas de Japón y Taiwán adoptan tempranamente porque los rendimientos de unión híbrida se deterioran rápidamente cuando se propagan microfisuras, y los proveedores de herramientas locales ya operan densas redes de servicio para apoyar operaciones de 24 horas. A medida que las nuevas fábricas en Oriente Medio evalúan los flujos de proceso de referencia, los proveedores que enfatizan la oscilación submicrométrica están bien posicionados para asegurar pedidos ancla.

Aumento de la Demanda de Fábricas Avanzadas de Lógica y Memoria

Los presupuestos de capital combinados de TSMC, SK Hynix y Micron para 2025-2026 superan los USD 90 mil millones, con grandes asignaciones hacia memoria de alto ancho de banda y nodos lógicos de 2 nm que cada uno requiere 3-4 cortadoras adicionales por cada incremento de capacidad de 10 k-wpm. Las incorporaciones anticipadas de equipos se concentran en Taiwán y Corea del Sur, pero las discusiones piloto con inversores del Golfo sugieren una reorientación del 5-7% de los pedidos una vez que surjan las autorizaciones de control de exportaciones. Las fábricas de memoria que migran a pilas verticales de 12-16 capas ahora prefieren métodos de plasma o stealth para evitar el choque térmico, reforzando las oportunidades de venta adicional para sistemas premium basados en grabado. Los ciclos de adquisición cortos amplifican el impacto en la CAGR porque las fábricas programan las entregas de herramientas un trimestre antes de las rampas de inicio de obleas, acelerando la realización de ingresos para los proveedores hábiles en el cumplimiento de plazos de entrega rápidos.

Adopción Rápida del Envasado 3D y la Integración Heterogénea

Los diseños basados en chiplets complican la singulación, ya que cada material de dado, espesor y metalización en la parte posterior requiere perfiles únicos de granulometría de cuchilla y avance para evitar la delaminación. La hoja de ruta IEEE 2024 proyecta que los chiplets representarán más del 30% de los envíos de cómputo de alto rendimiento para 2028, triplicando su participación de 2024. La empresa de envasado por contrato ASE respondió elevando el gasto de capital de 2025 en más del 60% y añadiendo líneas de salida de abanico en Malasia que utilizan corte stealth para lograr calles estrechas de 10 µm sin residuos. El enfoque híbrido de láser-escisión de Panasonic reduce el tiempo total de ciclo en un 35% para obleas de silicio sobre aislante ultradelgadas [3]SPTS Technologies, "Rendimiento del Cortador de Plasma Sigma fxP," spts.com. A medida que los proveedores de lógica co-ensamblan mosaicos analógicos y de memoria, los equipos capaces de cambiar de receta en segundos se vuelven indispensables, convirtiendo las plataformas ricas en software en un factor determinante para la producción de alta mezcla.

Creciente Despliegue de Dispositivos de Potencia para Vehículos Eléctricos y Energías Renovables

Los envíos de obleas de carburo de silicio aumentaron un 40% en 2025 a medida que los fabricantes de automóviles adoptaron trenes de transmisión de 800 V que requieren tensiones de bloqueo más altas. El corte por plasma elimina el estrés mecánico en los dispositivos de nitruro de galio, preservando la integridad de la heterounión y manteniendo la densidad de defectos en los bordes por debajo de 5 /cm en obleas de 200 mm. Dado que los márgenes brutos de los dispositivos de potencia pueden ser entre 10 y 15 puntos más altos que los de los chips lógicos, las fábricas están dispuestas a pagar una prima de USD 0,06-0,10 por corte para evitar el desperdicio. La singulación sin contacto en los bordes también permite bordes cortados más delgados, aumentando los dados utilizables por oblea y compensando los altos costos de sustrato. Las instalaciones de energía solar y eólica respaldadas por políticas en China, Europa y América del Norte sostienen una demanda plurianual de dados de potencia de alta temperatura, extendiendo la visibilidad de los pedidos de herramientas más allá de los horizontes normales de tres trimestres.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital y Largo Período de Recuperación | -0.9% | Global, más agudo en regiones de fábricas emergentes | Mediano plazo (2-4 años) |

| Pérdidas de Rendimiento por Astillado y Microfisuras | -0.7% | Global, concentrado en trabajo de banda ancha y ultradelgado | Corto plazo (≤ 2 años) |

| Regulaciones más Estrictas sobre Eliminación de Lodos y Productos Químicos | -0.4% | América del Norte y Europa, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cuellos de Botella en el Suministro de Fuentes Láser y Dependencia de Tierras Raras | -0.5% | Global, más grave en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Largo Período de Recuperación

Los cortadores de plasma tienen un precio de lista de USD 3-4 millones frente a USD 1,5-2 millones para las sierras de cuchilla avanzadas, lo que estira los flujos de caja para los proveedores de ensamblaje y pruebas externalizados que operan con márgenes operativos del 8-12%. Los plazos de pago diferido ahora promedian 18 meses, pero la recuperación aún supera los cuatro años cuando la utilización de la línea cae por debajo del 70%. Las instalaciones más pequeñas del Sudeste Asiático a menudo recurren al arrendamiento, pagando diferenciales de interés de 200-300 puntos básicos por encima de la tasa preferencial, un obstáculo que ralentiza la renovación de equipos incluso cuando la obsolescencia tecnológica presiona. Las nuevas fábricas de Oriente Medio cuentan con garantías soberanas, pero hasta que los inicios de obleas se estabilicen, los prestamistas se mantienen cautelosos, retrasando la conversión de memorandos de entendimiento en órdenes de compra firmes.

Pérdidas de Rendimiento por Astillado y Microfisuras

Un estudio de 2025 del Journal of Electronic Materials encontró que las microfisuras de 5 µm de profundidad redujeron la resistencia del dado en un 40% y duplicaron la incidencia de fallos en campo en módulos automotrices [4]Consejo Editorial del Journal of Electronic Materials, "Impacto de las Microfisuras en la Fiabilidad de los Módulos de Potencia," link.springer.com. La dureza Mohs de 9 del carburo de silicio acelera el desgaste de la cuchilla, elevando los costos de consumibles entre un 30-40% más que en el silicio. El grabado por plasma reduce el astillado a casi cero, pero introduce rugosidad en las paredes laterales superior a 1 µm a menos que la limpieza posterior al grabado extienda el tiempo de ciclo entre un 10-15%. Dado que los proveedores de ensamblaje y pruebas externalizados típicamente absorben el desperdicio de corte, incluso una pérdida de rendimiento de 200-300 puntos básicos erosiona los delgados márgenes netos de un solo dígito, desalentando la adopción rápida de proveedores de cuchillas de terceros más baratos pero más arriesgados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Corte: El Plasma Gana Terreno a Medida que el Espesor Disminuye

Los sistemas de cuchilla generaron el 52,43% de los ingresos de 2025, ya que su costo por corte maduro de menos de USD 0,02 sigue siendo atractivo para dados de más de 75 µm de espesor. Se prevé que el corte por plasma avance a una CAGR del 7,17%, alineado con las líneas de memoria de alto ancho de banda y sensores de imagen CMOS que ahora envían obleas adelgazadas a 20 µm, donde la pérdida de corte de las cuchillas se vuelve inaceptable. Se proyecta que el tamaño del mercado de equipos de corte por dados para herramientas de plasma supere el crecimiento general a medida que las fábricas migren hacia la singulación sin contacto para cumplir con las tolerancias de defectos de unión híbrida. El corte stealth gana un nicho en sustratos de silicio sobre aislante y GaAs gracias a anchos de calle de 10 µm, pero la ablación láser sigue limitada a líneas de LED de zafiro debido a problemas de control del estrés térmico.

Los proveedores contrarrestan el avance del plasma desplegando cuchillas de 15 µm de espesor que giran a 60.000 rpm, aunque la física de la deflexión del husillo limita las mejoras adicionales. SPTS demostró una variación de pared lateral de 0,3 µm mediante co-flujo de flúor-argón, acercándose a los requisitos de unión híbrida y subrayando el ajuste de parámetros de proceso como diferenciador. Las celdas híbridas de láser-plasma en codesarrollo en Japón sugieren que las plataformas futuras pueden fusionar velocidad y calidad de borde, proporcionando una ruta de actualización para los usuarios actuales de sierras de cuchilla. En conjunto, el mercado de equipos de corte por dados continúa bifurcándose entre líneas de alto volumen y baja mezcla que se mantienen con cuchillas y líneas críticas de rendimiento que justifican la prima de los sistemas de plasma o stealth.

Por Tamaño de Oblea: Las Obleas de 300 mm Toman la Delantera

El tramo de 200 mm retuvo el 42,23% del gasto de 2025, reflejando fábricas de dispositivos analógicos y de potencia consolidadas que aprovechan herramientas totalmente depreciadas. Sin embargo, se prevé que el nivel de 300 mm registre una CAGR del 7,07% como el único sustrato económicamente viable para lógica de vanguardia y memoria de alto ancho de banda, convirtiéndose efectivamente en el tamaño predeterminado para nuevos proyectos en campo virgen. TSMC y Samsung limitaron conjuntamente la inversión de 2025 por encima de USD 60 mil millones, y cada nueva introducción de nodo de proceso en sus instalaciones exige cortadoras adicionales de 300 mm, dando a la participación del mercado de equipos de corte por dados para ese diámetro una trayectoria ascendente.

Las tendencias de envasado avanzado refuerzan aún más el dominio de las obleas de 300 mm, ya que múltiples pasadas de corte dividen una sola oblea de interposer en mosaicos de lógica, memoria y pasivos. Los fabricantes de equipos ahora venden plataformas de doble husillo capaces de corte paralelo, reduciendo el tiempo de ciclo en un 40% en comparación con los predecesores de husillo único, una característica que atrae a los proveedores de ensamblaje y pruebas externalizados que persiguen puntos de referencia de rendimiento de obleas por hora. Las obleas de 150 mm e inferiores disminuirán estructuralmente a medida que los proveedores de semiconductores compuestos transicionen a líneas de 200 mm, reduciendo la demanda de plataformas heredadas, aunque garantizando una larga cola de consumibles de reemplazo.

Por Aplicación: Los Dispositivos de Potencia Superan a la Lógica

La memoria y la lógica representaron el 37,21% de las ventas de 2025, pero los dispositivos de potencia, impulsados por la construcción de inversores para vehículos eléctricos e inversores de energías renovables, están preparados para liderar el campo con una CAGR del 7,41% hasta 2031. Cada vehículo eléctrico de batería integra entre 300 y 500 dados de carburo de silicio, y los optimizadores fotovoltaicos incorporan entre 50 y 100 dados de nitruro de galio por kilovatio, proporcionando una demanda estable para plataformas de plasma sensibles a los defectos en los bordes. El tamaño del mercado de equipos de corte por dados asignado a los dispositivos de potencia crece así más rápido que el gasto total, incluso cuando las soluciones de cuchilla heredadas se aferran a las obleas lógicas convencionales, donde el espesor del dado permanece por encima de 50 µm.

Los sensores de imagen CMOS siguen siendo un segmento de crecimiento estable de un solo dígito medio a medida que los fabricantes de equipos originales aumentan los recuentos de píxeles, lo que requiere un corte libre de vibraciones para evitar píxeles defectuosos. Las participaciones de MEMS aumentan ligeramente en automoción e IoT industrial, mientras que la demanda de RFID y tarjetas inteligentes madura, frenando colectivamente el crecimiento del volumen. En todas las categorías, los proveedores que puedan incorporar visión artificial para ajustar automáticamente la velocidad del husillo en respuesta a datos de borde en tiempo real capturarán mayor participación de cartera porque elevan directamente el rendimiento en las pruebas finales.

Por Industria de Usuario Final: Los OSATs Ganan Participación

Las fundiciones representaron el 44,43% de los desembolsos de 2025, impulsadas por los programas de capital de TSMC, Samsung e Intel. Sin embargo, se proyecta que los proveedores de ensamblaje y pruebas externalizados se expandan a una CAGR del 6,94% a medida que más fabricantes de dispositivos integrados externalicen la integración heterogénea para reducir los costos fijos. El tamaño del mercado de equipos de corte por dados atribuible a los OSATs crece en consecuencia, especialmente en el Sudeste Asiático, donde las cuchillas de múltiples husillos de alto rendimiento se adaptan a los objetivos de costo por dado. La adición malaya de ASE en 2025 y la actualización de KYEC en Singapur ejemplifican las apuestas de capacidad orientadas a flujos de trabajo automotrices y de cómputo de alto rendimiento.

Los campus de fundición aún adquieren cortadoras de ultra precisión para nodos inferiores a 2 nm porque la sincronización del tiempo de ciclo en litografía y la redistribución de energía en la parte posterior exige una integración interna estricta. Mientras tanto, los OSATs ganan negocios de lógica de nivel medio, MEMS y nitruro de galio al agrupar pruebas y envasado, una oferta que las fábricas verticalmente integradas no pueden igualar en precio. Esta dicotomía divide las adquisiciones en herramientas de precisión premium frente a cortadoras de flota de alta disponibilidad, obligando a los proveedores a soportar ambos extremos de especificación dentro de las mismas familias de productos.

Análisis Geográfico

Asia-Pacífico representó el 56,57% de los ingresos de 2025, y dentro de la región, Taiwán, Corea del Sur y China siguen siendo los pilares fundamentales. La construcción de la línea M15X de SK Hynix y la megafábrica de Yongin añadirá más de 400 k-wpm de capacidad de memoria de alto ancho de banda entre 2026-2027, cada una requiriendo entre tres y cuatro cortadoras por tramo de 10 k-wpm. Los pedidos de expansión de Arizona y de rampa de 2 nm de TSMC por varios miles de millones de dólares mantienen saturadas las líneas de ensamblaje de los proveedores japoneses de cuchillas, mientras que los fabricantes de herramientas chinos impulsados por subsidios ofrecen descuentos del 40-50% en los precios de lista a las fábricas domésticas bajo aranceles de importación del 25%.

América del Norte y Europa representaron aproximadamente una cuarta parte de las compras de 2025, energizadas por el desembolso de USD 25 mil millones de Intel para capacidad en Ohio y Arizona, así como el gasto de Micron en memoria de alto ancho de banda a través del Pacífico. Ambas regiones aplican normas más estrictas de eliminación de productos químicos, lo que infla los costos operativos pero también orienta a los compradores hacia sistemas de plasma que no consumen agua de refrigeración. Los incentivos financieros bajo la Ley de Chips de la Unión Europea apuntan a una participación del 20% en la producción mundial de semiconductores para 2030, una ambición que se traduce en una creciente penetración de herramientas de corte una vez que las fábricas alemanas e italianas comiencen su construcción.

Oriente Medio registra la CAGR más rápida del 7,31% hasta 2031. El Fondo de Inversión Pública de Arabia Saudita y los Emiratos Árabes Unidos atraen a socios de vanguardia, ofreciendo más de USD 140 mil millones en incentivos combinados. Aunque los obstáculos de transferencia de tecnología significan que el primer silicio probablemente se retrase hasta 2028-2029, los proveedores sin centros de servicio locales ya están explorando Dubái y Riad para establecer bases de soporte de campo. Si incluso una gigafábrica avanza, la demanda regional podría absorber entre el 5-7% de los envíos globales de equipos de corte, desplazando el centro de gravedad comercial lejos de los tradicionales bastiones del noreste asiático.

Panorama Competitivo

DISCO y Tokyo Seimitsu anclan el segmento de cuchillas con más del 60% de los envíos, una dominancia construida sobre una formidable cartera de patentes que abarca la metalurgia del husillo, la entrega de refrigerante y el monitoreo de procesos. Su resiliencia en precios es evidente en el ingreso operativo del primer semestre del ejercicio fiscal 2025 de DISCO de JPY 66,4 mil millones (USD 460 millones), lo que destaca la capacidad de la empresa para resistir las presiones arancelarias de China. Esta posición consolidada subraya cómo la propiedad intelectual y el conocimiento de procesos siguen siendo decisivos para sostener los márgenes en un mercado concentrado.

Por el contrario, los nichos de corte por plasma están más fragmentados, con actores como SPTS, Plasma-Therm y 3D-Micromac compitiendo en calidad de pared lateral. SPTS, por ejemplo, ha demostrado una rugosidad de 0,3 µm utilizando químicas de flúor-argón, un punto de referencia que atrae a las líneas de envasado avanzado. Los competidores occidentales también están ampliando los límites con cuchillas definidas por software y retroalimentación de visión en tiempo real, ejemplificado por una solicitud de patente de la Oficina de Patentes y Marcas de los Estados Unidos de 2025 que introdujo modulación de par cada 50 ms, reduciendo el astillado del carburo de silicio en un 35%. Estas innovaciones destacan cómo el control de procesos y las herramientas adaptativas se están convirtiendo en diferenciadores en los enfoques de plasma e híbridos.

Los participantes chinos como Han's Laser y Suzhou Delphi Laser aprovechan cuantiosos subsidios, CNY 1,5 mil millones (USD 210 millones), para reducir los precios de lista entre un 40-50%. Sin embargo, la oscilación de su husillo sigue siendo dos o tres veces mayor que las normas japonesas, lo que limita la adopción en líneas de unión híbrida donde la precisión es crítica. Mientras tanto, las empresas japonesas están experimentando con prototipos híbridos de plasma-stealth que prometen reducciones del 30% en el tiempo de ciclo, aunque los costos del proyecto de USD 50 millones requieren clientes ancla para compartir el riesgo. En todos los segmentos, el cumplimiento de SEMI S2, ISO 9001 e ISO 14001 sigue siendo un factor determinante, otorgando primas de confianza especialmente para las fábricas vinculadas a auditorías de seguridad funcional automotriz.

Líderes de la Industria de Equipos de Corte por Dados

DISCO Corporation

Advanced Dicing Technologies Ltd.

Plasma-Therm LLC

Tokyo Seimitsu Co., Ltd. (ACCRETECH)

Panasonic Connect Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: SK Hynix comenzó el envío en volumen de memoria de alto ancho de banda de cuarta generación desde su línea P y T7, empleando herramientas de plasma para cortar pilas de 16 capas de 25 µm de espesor.

- Enero de 2026: TSMC confirmó el gasto de capital de 2026 dedicado a la expansión de 2 nm y la expansión en Arizona, Estados Unidos, asegurando pedidos adicionales de cortadoras de 300 mm.

- Noviembre de 2025: ASE Technology Holding inauguró su instalación de salida de abanico y sistema en paquete en Malasia, integrando líneas de singulación totalmente automatizadas.

- Octubre de 2025: Micron elevó el gasto de capital del ejercicio fiscal 2026 a USD 20 mil millones, asignando parte del presupuesto al corte de obleas ultradelgadas para la futura producción de memoria en Hiroshima.

Alcance del Informe Global del Mercado de Equipos de Corte por Dados

El Informe del Mercado de Equipos de Corte por Dados está segmentado por Tecnología de Corte (Corte con Cuchilla, Ablación Láser, Corte Stealth, Corte por Plasma), Tamaño de Oblea (Menor o igual a 150 mm, 200 mm, 300 mm, Mayor a 450 mm), Aplicación (Lógica y Memoria, Dispositivos MEMS, Dispositivos de Potencia, Sensores de Imagen CMOS, RFID y Tarjetas Inteligentes), Industria de Usuario Final (Fundiciones, IDMs, OSATs) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Corte con Cuchilla |

| Ablación Láser |

| Corte Stealth |

| Corte por Plasma |

| Menor o igual a 150 mm |

| 200 mm |

| 300 mm |

| Mayor a 450 mm |

| Lógica y Memoria |

| Dispositivos MEMS |

| Dispositivos de Potencia |

| Sensores de Imagen CMOS |

| RFID / Tarjetas Inteligentes |

| Fundiciones |

| IDMs |

| OSATs |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tecnología de Corte | Corte con Cuchilla | |

| Ablación Láser | ||

| Corte Stealth | ||

| Corte por Plasma | ||

| Por Tamaño de Oblea | Menor o igual a 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Mayor a 450 mm | ||

| Por Aplicación | Lógica y Memoria | |

| Dispositivos MEMS | ||

| Dispositivos de Potencia | ||

| Sensores de Imagen CMOS | ||

| RFID / Tarjetas Inteligentes | ||

| Por Industria de Usuario Final | Fundiciones | |

| IDMs | ||

| OSATs | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca la demanda de herramientas de corte por dados entre 2026 y 2031?

Se proyecta que el gasto total aumente a una CAGR del 6,33%, llevando el mercado de equipos de corte por dados de USD 0,88 mil millones en 2026 a USD 1,20 mil millones en 2031.

¿Qué tamaño de oblea generará la mayor necesidad incremental de equipos?

Las líneas de 300 mm verán la CAGR más rápida del 7,07% a medida que la lógica de vanguardia y la memoria migren exclusivamente a ese diámetro.

¿Por qué el corte por plasma está ganando terreno frente a los sistemas de cuchilla?

El plasma elimina el estrés mecánico, reduce la pérdida de corte y soporta espesores de dado inferiores a 25 µm, todos los cuales son esenciales para la memoria de alto ancho de banda y los paquetes de chiplets.

¿Qué factores limitan una adopción más amplia de herramientas stealth o de plasma?

Los precios iniciales de USD 3-4 millones, los períodos de recuperación superiores a cuatro años con una utilización inferior al 70%, y los pasos adicionales de limpieza de paredes laterales frenan la adopción a corto plazo.

¿Qué región muestra el mayor potencial de crecimiento para los proveedores de equipos?

Se prevé que Oriente Medio se expanda a una CAGR del 7,31% a medida que avancen los proyectos de gigafábricas respaldados por fondos soberanos en los Emiratos Árabes Unidos y Arabia Saudita.

¿Qué tan concentrado está el poder de los proveedores en el mercado actual?

Dos empresas japonesas poseen más del 60% de los envíos de cuchillas, otorgando a la industria una puntuación de concentración moderada de 7 en una escala del 1 al 10.

Última actualización de la página el: