Tamaño y Participación del Mercado de Equipos de Prueba RF

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.28% CAGR |

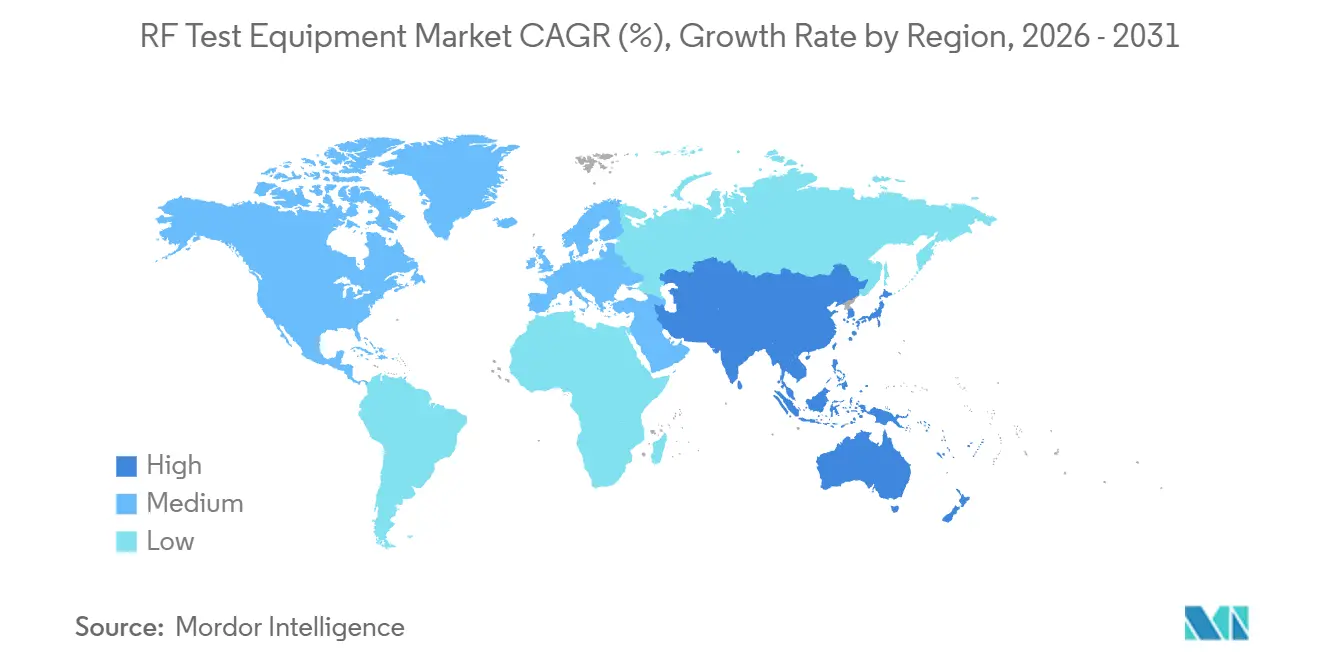

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

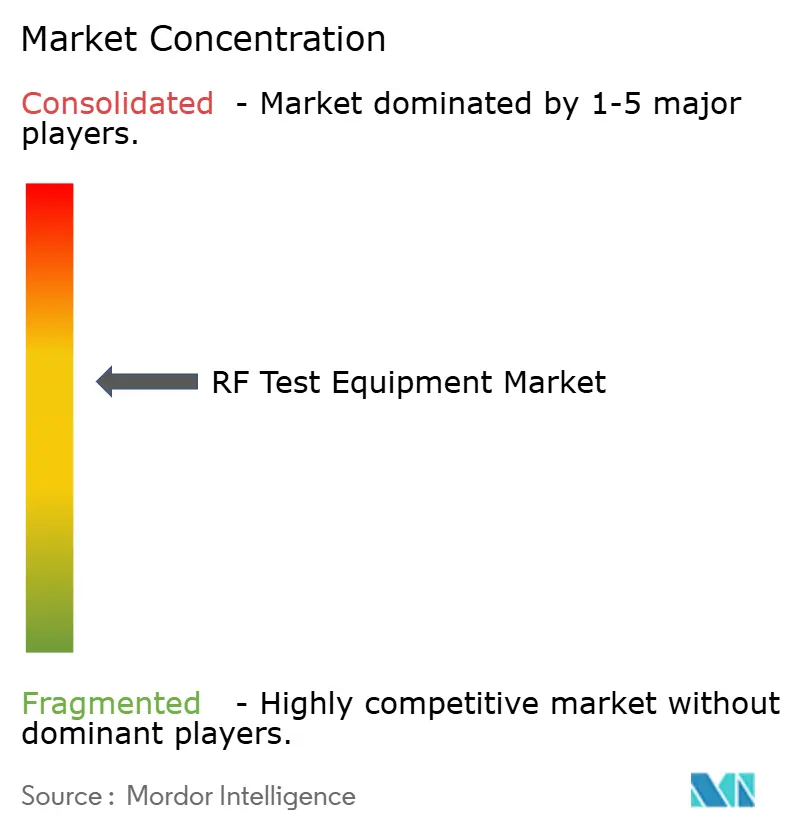

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Equipos de Prueba RF por Mordor Intelligence

El tamaño del mercado de equipos de prueba RF se estima en USD 4,27 mil millones en 2026 y se proyecta que alcance USD 5,79 mil millones en 2031, reflejando una CAGR del 6,28% durante el período de pronóstico. La expansión está arraigada en los despliegues de 5G de onda milimétrica por encima de 24 GHz, el creciente uso de radar automotriz a 77-81 GHz y la maduración de los enlaces satelitales de órbita baja terrestre en banda Ka. Los 4,76 millones de estaciones base 5G comerciales de China, el 40% de las cuales emplea matrices MIMO masivo, continúan anclando la demanda por debajo de 6 GHz mientras estimulan simultáneamente las ventas de cámaras de prueba en el aire para la validación FR2. Las especificaciones de la Versión 19 de Europa, finalizadas en diciembre de 2025, acortaron los ciclos de renovación de los analizadores de sobremesa a menos de 12 meses, acelerando la obsolescencia de las plataformas. América del Norte se beneficia de los ingresos por espectro que exigen pruebas de interferencia en la banda C de 3,7-3,98 GHz, mientras que Asia Pacífico lidera el cambio hacia redes 5G privadas de 26 GHz y 28 GHz para la manufactura.

Conclusiones Clave del Informe

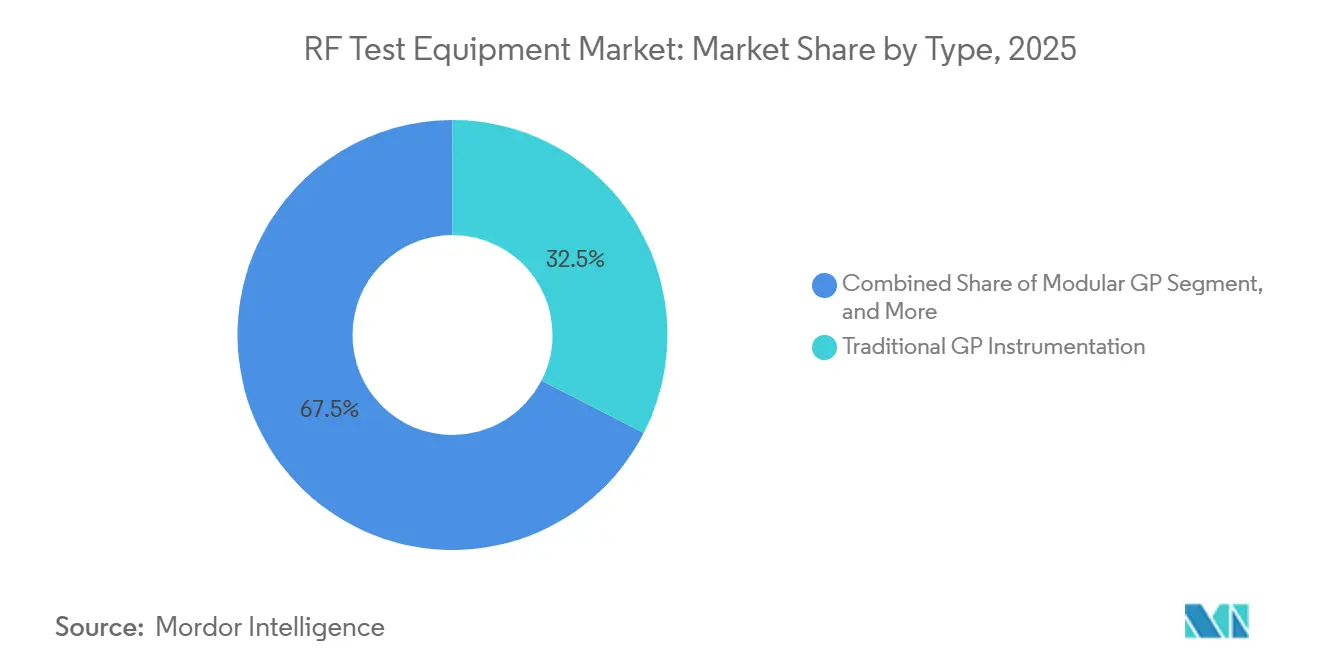

- Por Tipo, la instrumentación GP tradicional representó el 32,54% de la participación de ingresos en 2025, mientras que la instrumentación GP modular avanza a una CAGR del 7,83% hasta 2031.

- Por factor de forma, los instrumentos de sobremesa representaron el 35,13% de la participación de ingresos en 2025, mientras que se proyecta que las plataformas modulares se expandan a una CAGR del 8,12% hasta 2031.

- Por rango de frecuencia, el segmento de 1-6 GHz capturó el 55,12% de la participación del mercado de equipos de prueba RF en 2025, mientras que el nivel superior a 6 GHz avanza a una CAGR del 8,53% hasta 2031.

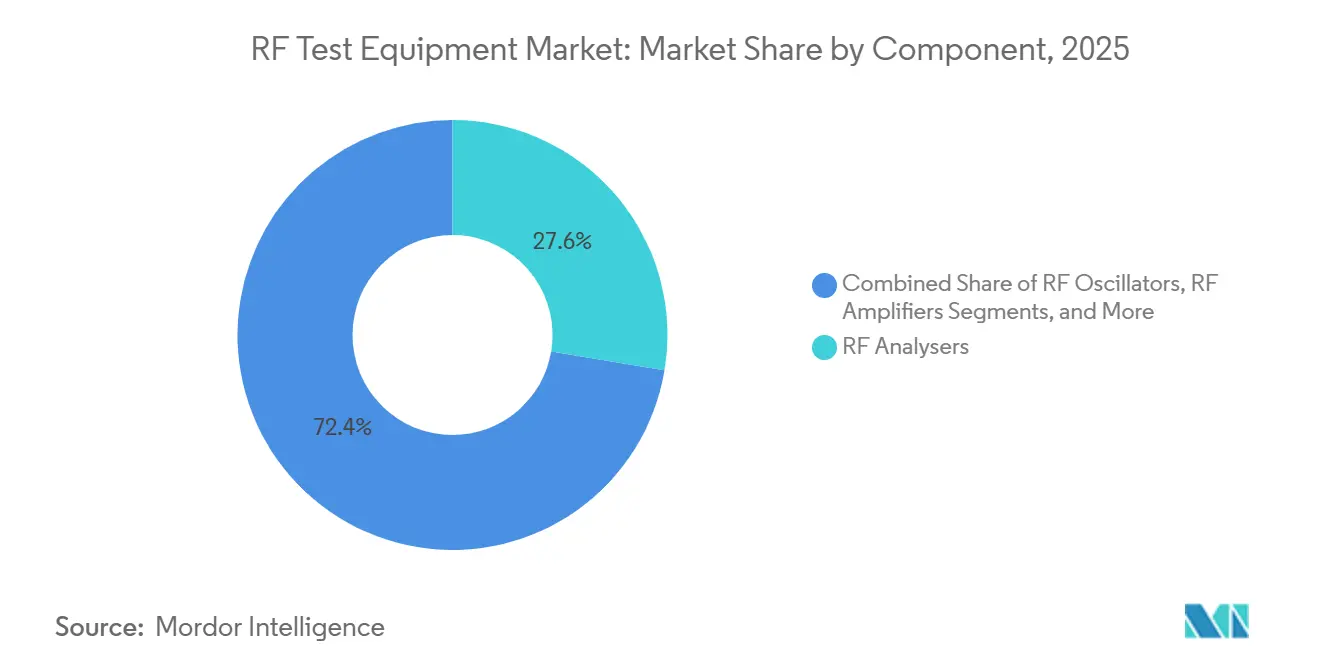

- Por componente, los Analizadores RF lideraron el mercado de equipos de prueba RF con el 27,63% de la participación de mercado en 2025, y los Amplificadores RF están creciendo a una CAGR del 7,31% hasta 2031.

- Por industria de usuario final, las telecomunicaciones representaron el 38,13% de la participación de ingresos en 2025, mientras que se prevé que el sector automotriz registre la CAGR más rápida del 8,04% hasta 2031.

- Por geografía, América del Norte comandó el 36,01% de los ingresos de 2025, y Asia Pacífico está en camino de lograr la CAGR más rápida del 7,64% durante la ventana de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Prueba RF

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los Despliegues de 5G de Onda Milimétrica que Requieren Validación >24 GHz | +1.8% | Global, con concentración en América del Norte, China, Corea del Sur | Mediano plazo (2-4 años) |

| Proliferación de Estaciones Base MIMO Masivo en Asia Oriental | +1.4% | Núcleo de Asia Pacífico, con extensión a Europa y Oriente Medio | Mediano plazo (2-4 años) |

| Demanda de Pruebas de RADAR Automotriz y ADAS en Alemania y Japón | +1.2% | Europa (Alemania, Francia, Italia) y Asia Pacífico (Japón, Corea del Sur) | Largo plazo (≥4 años) |

| Construcción de Constelaciones Satelitales LEO que Impulsan Pruebas en Banda Ka | +0.9% | Global, con ganancias tempranas en Estados Unidos, Luxemburgo, Reino Unido | Largo plazo (≥4 años) |

| Chipsets IoT Miniaturizados que Impulsan Analizadores RF de Mano | +0.6% | Centros de manufactura de Asia Pacífico, centros de diseño de América del Norte | Corto plazo (≤2 años) |

| Surgimiento de Laboratorios de Prueba Remotos Conectados a la Nube y Mejorados con IA | +0.7% | América del Norte y Europa, despliegues piloto en India y Brasil | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Despliegues de 5G de Onda Milimétrica que Requieren Validación >24 GHz

Los reguladores globales están liberando el espectro FR2 entre 24,25 GHz y 40 GHz, lo que obliga a los operadores a migrar de las pruebas conducidas a las cámaras de prueba en el aire que imitan las condiciones de campo. SK Telecom triplicó su huella de estaciones base de 28 GHz en 2025, y cada sitio requiere mediciones armónicas de hasta 50 GHz. Los proveedores de instrumentos integran por tanto amplificadores de nitruro de galio, enfriamiento activo y sistemas de posicionamiento de múltiples sondas para hacer frente a densidades de calor superiores a 150 W/cm². Los instrumentos capaces de operación continua a estas frecuencias ahora tienen primas de precio de USD 8.000-12.000 por unidad. Los proveedores que optimizan la portabilidad sin sacrificar la estabilidad térmica están en posición de capturar una participación desproporcionada en el nivel de alta frecuencia.

Proliferación de Estaciones Base MIMO Masivo en Asia Oriental

China y Japón están adoptando módulos de antena 64T64R y 128T128R, lo que aumenta la complejidad de las pruebas en un 40% en comparación con las configuraciones de entrada única y salida única. La emulación integral de canales espaciales impulsa la demanda de posicionadores automatizados y cámaras de múltiples sondas con precios entre USD 500.000 y 1,2 millones. El duopolio de proveedores de cámaras certificadas, combinado con las especificaciones de la Versión 19 para pruebas MIMO en el aire, alarga los plazos de adquisición a nueve meses.[1]Proyecto de Asociación de 3ª Generación, "Especificaciones de la Versión 19," 3GPP.org Los laboratorios regionales centralizados ahora agrupan capital para estos activos con el fin de compensar los gastos generales de costos.

Demanda de Pruebas de RADAR Automotriz y ADAS en Alemania y Japón

El cambio de sensores de 24 GHz a 77-81 GHz obliga a los fabricantes de equipos originales automotrices a retirar los bancos de prueba heredados. Las directrices de Alemania de marzo de 2025 exigen simuladores de objetivos de radar que emulen secciones transversales peatonales de 200 metros y velocidades de cierre de 150 km/h. El fondo de subsidios de JPY 12 mil millones (USD 80 millones) de Japón acelera las expansiones de laboratorios ADAS en Aichi y Shizuoka. La sincronización de precisión entre los flujos de LiDAR y radar debe mantenerse dentro de 10 ns, lo que impulsa a los proveedores de osciloscopios a incorporar referencias de rubidio. Los generadores de eco de alta especificación, como el AREG800A de Anritsu a USD 95.000, están ganando terreno entre los proveedores de nivel 1.

Construcción de Constelaciones Satelitales LEO que Impulsan Pruebas en Banda Ka

Las cargas útiles de Starlink Gen-3 y OneWeb Gen-2 dependen de enlaces descendentes a 17,8-20,2 GHz y enlaces ascendentes a 27,5-30 GHz, con estrictas máscaras de interferencia de 0,5 dB. Las estaciones terrestres requieren por tanto analizadores con latencias de activación a visualización inferiores a 10 µs. El Proyecto Kuiper de Amazon contrató USD 120 millones en analizadores portátiles de banda Ka para sitios de lanzamiento remotos, ilustrando nuevos requisitos de robustez. A medida que las flotas superen los miles de satélites, el diagnóstico de anomalías en órbita superará la calificación previa al lanzamiento, favoreciendo las soluciones de telemetría conectadas a la nube que correlacionan datos orbitales con mediciones terrestres.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares ETSI y 3GPP en Rápida Evolución que Crean Obsolescencia | -1.1% | Global, agudo en Europa y Asia Pacífico | Corto plazo (≤2 años) |

| Desafíos de Disipación de Calor del Factor de Forma por Encima de 40 GHz | -0.5% | Global, concentrado en despliegues de onda milimétrica | Mediano plazo (2-4 años) |

| Escasez de Talento en Ingeniería de Pruebas RF Calificado en los Países Nórdicos | -0.4% | Europa (Suecia, Noruega, Finlandia), con extensión a América del Norte | Largo plazo (≥4 años) |

| Alto Gasto de Capital Versus Preferencia por Alquiler en América del Sur | -0.6% | América del Sur (Brasil, Argentina, Chile), emergente en África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estándares ETSI y 3GPP en Rápida Evolución que Crean Obsolescencia

La congelación de la Versión 19 en diciembre de 2025 y la congelación programada de la Versión 20 a mediados de 2027 reducen la ventana histórica de amortización de cuatro años a dos años. Los equipos que carecen de interfaces de radiofrecuencia modulares y actualizables en campo corren el riesgo de retiro prematuro, como lo evidencia la cancelación de USD 3,2 millones de un fabricante de equipos originales chino de equipos exclusivos de la Versión 17. Aunque los proveedores de plataformas ahora intercambian tarjetas de procesamiento de señales para extender la vida útil del servicio, la modularidad añade un 15-20% al costo inicial, una prima que los laboratorios con presupuesto ajustado rechazan. Los frecuentes ciclos de validación de firmware inflan aún más los gastos operativos para las casas de certificación acreditadas.

Desafíos de Disipación de Calor del Factor de Forma por Encima de 40 GHz

Las mediciones de onda continua a 50-70 GHz generan flujos de calor localizados que superan los límites de enfriamiento por aire forzado. Los instrumentos deben integrar bucles de líquido de microcanales o etapas de controlador de nitruro de galio, lo que eleva los costos de materiales en USD 6.000-10.000 por chasis. Los analizadores portátiles no pueden acomodar estas soluciones térmicas, lo que restringe los ciclos de trabajo al 60% y limita el trabajo de campo. Los proveedores enfrentan compromisos de diseño entre portabilidad y margen térmico, retrasando la adopción masiva en regiones con recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Plataformas Modulares Ganan Participación

La instrumentación de propósito general tradicional representó el 32,54% de los ingresos de 2025, anclada en laboratorios aeroespaciales, de defensa y universitarios que valoran la calibración trazable al NIST y los niveles de ruido de fase por debajo de -135 dBc/Hz a un desplazamiento de 10 kHz. El N9000B CXA de Keysight y las familias FSW de Rohde & Schwarz ejemplifican este nivel, ofreciendo rangos dinámicos superiores a 120 dB que siguen siendo incomparables para el trabajo de sección transversal de radar y la caracterización de transpondedores satelitales. La instrumentación de propósito general modular, sin embargo, avanza a una CAGR del 7,83% hasta 2031 a medida que los compradores de telecomunicaciones y automotrices adoptan arquitecturas definidas por software que pueden reconfigurarse de forma remota. El chasis PXI de National Instruments, que generó el 28% de los ingresos de la empresa en 2025, permite a los usuarios intercambiar en caliente interfaces de radiofrecuencia a través de planos posteriores PCIe, reduciendo el tiempo de cambio de días a horas al migrar de casos de sub-6 GHz a onda milimétrica.

La instrumentación de propósito general en alquiler está emergiendo como una opción viable en regiones con restricciones de efectivo. La Anatel de Brasil señaló que el 72% de los nuevos emplazamientos de prueba 5G en agosto de 2025 se financiaron mediante arrendamientos operativos, frente al 48% en 2023, lo que permite a los integradores intercambiar hardware de la Versión 18 por el de la Versión 19 a mitad del contrato. Este modelo ejerce presión sobre los márgenes de los fabricantes de equipos originales porque los arrendadores exigen descuentos por volumen del 25% mientras absorben el riesgo de obsolescencia. El equipo de prueba automatizado para semiconductores, dominado por la plataforma de sonda de obleas V93000 de Advantest, sigue siendo cíclico, vinculado a las adiciones de capacidad de fabricación que se desaceleraron en 2025 en medio de correcciones de inventario de electrónica de consumo. Los generadores de señales analógicas heredados y los medidores de potencia continúan disminuyendo a medida que las alternativas digitales consolidan múltiples funciones en un solo chasis. Dada la velocidad actual, las soluciones modulares podrían representar la mayoría de los nuevos emplazamientos en laboratorios de telecomunicaciones y automotrices para 2028, empujando a los proveedores hacia ingresos por suscripción y orquestación nativa en la nube que admite el uso compartido de instrumentos en múltiples sitios.

Por Factor de Forma: La Portabilidad se Encuentra con la Precisión

Los sistemas modulares en bastidor se están expandiendo a una CAGR del 8,12% porque los operadores despliegan nodos de prueba densos en hoteles de sitios de celdas, donde el acceso remoto y la compatibilidad con bastidores de 19 pulgadas superan la velocidad bruta. El M9384B VXG de Keysight, un generador PXI de tres ranuras introducido en abril de 2025, iguala el ruido de fase de sobremesa dentro de 1 dB mientras ocupa solo una quinta parte del espacio, habilitando 12 funciones de medición en un solo gabinete. Las cajas de sobremesa todavía representaron el 35,13% de los ingresos de 2025, respaldadas por laboratorios de defensa que exigen un rango dinámico de 120 dB hasta 110 GHz. Los analizadores portátiles como el Field Master Pro de Anritsu y el DSA800E de RIGOL son adecuados para encuestas en azoteas y búsqueda de interferencias, donde las unidades de sobremesa de 15 kg son impracticables. La especificación de prueba en el aire de la Versión 19, TS 38.141-2, exige receptores de referencia de mano para la puesta en marcha de estaciones base, creando un piso regulatorio para este segmento.[2]Proyecto de Asociación de 3ª Generación, "Especificaciones de la Versión 19," 3GPP.org

La ingeniería térmica impulsa el costo de propiedad. Los analizadores de sobremesa dependen del enfriamiento por aire forzado para mantener el servicio continuo por encima de 40 GHz, mientras que los dispositivos de mano utilizan disipadores de calor pasivos que limitan el ciclo de trabajo al 60%, extendiendo las pruebas de radar automotriz en un 40%. Los bastidores modulares incorporan bucles de líquido de mezzanine para operación 24/7 en oficinas centrales, y las dimensiones de bastidor ETSI garantizan la instalabilidad global. Rohde & Schwarz dedicó el 40% de su presupuesto de I+D de 2025 al diseño modular, señalando confianza en que la densidad de bastidor superará la precisión de sobremesa en segmentos de volumen como la validación de Open RAN. La bifurcación obliga a los proveedores a mantener líneas de productos paralelas: sobremesas de alta precisión para espacio y defensa, y PXI modular para telecomunicaciones y automotriz, complicando la gestión de inventario y los incentivos de canal.

Por Rango de Frecuencia: Ascenso de la Onda Milimétrica

Los productos por encima de 6 GHz avanzan a una CAGR del 8,53%, la más rápida entre todos los niveles, a medida que los operadores certifican el espectro FR2 y las puertas de enlace satelitales se mueven hacia enlaces de banda Ku y Ka que necesitan mediciones armónicas de 56 GHz sin mezcladores externos. La subasta de licencias de 28 GHz de Corea del Sur en febrero de 2025 aceleró la demanda de analizadores de red vectorial para matrices de formación de haces validadas de -40 °C a +85 °C según TS 38.101-4. El nivel de 1-6 GHz todavía representó el 55,12% de la participación de mercado en 2025, gracias a LTE y Wi-Fi 6, especialmente en mercados emergentes donde ≤3,5 GHz ofrece alcance rural. Las bandas IoT sub-1 GHz continúan con un crecimiento constante pero de margen ajustado a medida que RIGOL y Siglent socavan los precios occidentales hasta en un 45%.

Un movimiento de pruebas conducidas a pruebas en el aire por encima de 24 GHz aumenta las necesidades de capital: las cámaras anecoicas y las matrices de múltiples sondas cuestan USD 400.000-1,5 millones, concentrando las compras entre los operadores de nivel 1 y los fabricantes de equipos originales. La decisión de la FCC de noviembre de 2025 de abrir la banda de 12,7-13,25 GHz para Wi-Fi de próxima generación difumina los límites entre satélite y celular, creando un nicho de banda media para analizadores de doble servicio. Por encima de 40 GHz, los amplificadores GaN reemplazan a los GaAs para gestionar el margen térmico, añadiendo USD 6.000-10.000 por unidad. El ZNB3000 de Rohde & Schwarz, que ofrece 67 GHz sin mezcladores mediante controladores GaN y enfriamiento líquido de microcanales, demuestra cómo la integración consolida los bancos de múltiples cajas y eleva los costos de cambio. Si bien la participación de 1-6 GHz disminuirá hasta 2031, los ingresos absolutos siguen siendo significativos debido a la densificación de LTE y los despliegues de 5G privado en fábricas que aprovechan las asignaciones CBRS en Estados Unidos y los regímenes de licencias locales en Alemania y Japón.

Por Componente: Los Amplificadores Superan a los Analizadores

Los analizadores RF representaron el 27,63% de los ingresos de 2025, sirviendo roles de cumplimiento de emisiones, monitoreo de espectro e inteligencia de señales. Sin embargo, los amplificadores RF están creciendo a una CAGR del 7,31%, ya que el MIMO masivo 5G y el radar automotriz requieren +40 dBm de potencia en 24-40 GHz con una planitud de ganancia de 0,5 dB para la verificación en el aire. Los osciladores y sintetizadores enfrentan presión de precios porque la síntesis digital directa y la capacidad de forma de onda arbitraria ahora se incluyen dentro de los generadores modulares, reduciendo la demanda independiente. Los detectores siguen siendo un nicho para los bucles de potencia de producción, creciendo solo en línea con el mercado general de equipos de prueba RF.

El VectorStar MS4640B de Anritsu, actualizado en marzo de 2025 a un ruido de traza de 0,005 dB, ilustra el posicionamiento premium para licitaciones aeroespaciales que toleran precios de lista superiores a USD 200.000. La actualización de la IEC 61000-4-3 ahora obliga a la confirmación del analizador de red de la uniformidad de la cámara, añadiendo una demanda impulsada por el cumplimiento para los canales del analizador sobre la demanda vinculada al ciclo. Los conmutadores y atenuadores RF continúan convirtiéndose en productos básicos a medida que los circuitos integrados integran el control de ganancia, favoreciendo a los proveedores de sistemas completos capaces de agrupar accesorios en contratos llave en mano. El giro más amplio de las instantáneas en el dominio de la frecuencia hacia la caracterización vectorial y en el dominio del tiempo subraya el creciente valor del software en las plataformas integradas.

Por Industria de Usuario Final: El Sector Automotriz se Acelera

Las aplicaciones automotrices se están expandiendo a una CAGR del 8,04%, el sector vertical más rápido, porque el radar de 77-81 GHz y la fusión LiDAR-radar requieren una precisión de sincronización de 10 ns. Alemania comprometió EUR 2,8 mil millones (USD 3,1 mil millones) para laboratorios de prueba ADAS en 2025, con un enfoque en Baden-Württemberg y Baviera. Japón endureció los límites de interferencia de radar UNECE R79 el mismo año, obligando a la validación de hardware en el bucle en rangos de temperatura de -40 °C a +85 °C e impulsando la demanda de cámaras ambientales de USD 80.000-150.000.

Las telecomunicaciones retuvieron una participación del 38,13% en 2025, impulsadas por la densificación 5G y Open RAN, pero se avecina una compresión de márgenes a medida que los operadores de nivel 1 negocian grupos de alquiler y retrasan el capital hasta la congelación de la Versión 20. El sector aeroespacial y de defensa, aunque menor en volumen, mantiene primas de precio del 40-60% porque la norma MIL-STD-461 exige analizadores con un rango dinámico ≥120 dB hasta 110 GHz. Las pruebas de electrónica de consumo se convierten en productos básicos a medida que el IQxel-MW llave en mano de LitePoint reduce los costos por unidad por debajo de USD 0,50, comprimiendo los márgenes de los fabricantes por contrato. Las fábricas de semiconductores, cíclicas por naturaleza, experimentaron una caída del 12% en los inicios de obleas durante 2025, pero se recuperarán con las rampas de 3 nm en 2026, introduciendo nuevos desafíos paramétricos. La atención médica y el IoT industrial representan nichos emergentes que priorizan los analizadores de mano por debajo de USD 10.000, áreas donde las marcas chinas dominan a expensas de los acuerdos de nivel de servicio occidentales.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 36,01% en 2025 a medida que las obligaciones de licencia de banda C impusieron una estricta validación de interferencias, y los ingresos de subastas federales superaron los USD 22 mil millones. Estados Unidos también financia un programa de Mando y Control de Todos los Dominios Conjuntos de USD 4,1 mil millones que exige analizadores definidos por software en 30 MHz-6 GHz para redes de misión crítica. Los subsidios canadienses por valor de CAD 340 millones (USD 250 millones) apoyan la cobertura rural 5G, incluidos vales para equipos de prueba.

Asia Pacífico muestra la trayectoria más rápida, registrando una CAGR del 7,64%, impulsada por los 4,76 millones de sitios macro 5G de China y la rápida concesión de licencias de redes privadas de India. La hoja de ruta de Corea del Sur establece un camino hacia analizadores de 110 GHz para prototipos de 6G para 2028. La subasta de espectro de Japón de marzo de 2025 recaudó JPY 480 mil millones (USD 3,2 mil millones) y estipula márgenes de interferencia entre operadores verificados mediante análisis de red vectorial.

Europa representó una participación del 22% en 2025, pero enfrenta una tasa de vacantes del 23% para ingenieros de onda milimétrica en los principales proveedores. La Ley de Chips de la UE destina EUR 1,2 mil millones (USD 1,3 mil millones) para la coinversión en infraestructura de pruebas, mientras que Telenor de Noruega consolidó cinco laboratorios en un único sitio de acceso remoto, reduciendo los gastos generales en un 31%. La subasta de 26 GHz del Reino Unido recaudó GBP 1,4 mil millones (USD 1,8 mil millones), incorporando mandatos de prueba en el aire en las licencias.

Oriente Medio y África muestran una adopción incipiente, aunque el 5G privado saudí en campos petroleros requiere analizadores intrínsecamente seguros, un dominio en el que Fluke domina. América del Sur adopta los alquileres, con Brasil registrando una penetración de arrendamiento del 72% para nuevos equipos de prueba en 2025. Este modelo de financiamiento migra hacia África, donde Sudáfrica destina ZAR 8 mil millones (USD 440 millones) para banda ancha rural, incluidas opciones de alquiler.

Panorama Competitivo

El mercado de equipos de prueba RF está moderadamente concentrado: los cinco principales proveedores poseen casi el 55% de los ingresos globales, aunque ninguno supera una participación individual del 18%. El crecimiento del 34% en suscripciones de software PathWave de Keysight en el tercer trimestre de 2025 señala un giro estratégico hacia ingresos recurrentes que compensa una caída del 7% en los envíos de sobremesa. El ZNB3000 de Rohde and Schwarz integra amplificadores de nitruro de galio hasta 67 GHz, comprimiendo los bancos de múltiples cajas y elevando los costos de cambio para los usuarios vinculados a bibliotecas de calibración propietarias.

Los nuevos participantes en espacios vacíos como Copper Mountain y RIGOL apuntan a analizadores USB por debajo de USD 20.000 para laboratorios de IoT, capturando participación sensible al precio que los titulares cedieron mientras perseguían márgenes aeroespaciales. National Instruments, ahora bajo Emerson, incorpora orquestación en la nube en su hoja de ruta PXI para habilitar la agrupación de activos en múltiples sitios. Las carteras de patentes dan forma al campo de juego; Keysight posee 340 reclamaciones activas en torno a las pruebas MIMO en el aire, disuadiendo a los rivales más pequeños.[3]Oficina de Patentes y Marcas de Estados Unidos, "Cartera de Patentes de Keysight," USPTO.gov

La competencia de precios es más intensa en el nivel de sobremesa de 1-6 GHz, donde 12 marcas ofrecen especificaciones casi equivalentes. En contraste, solo cuatro proveedores creíbles envían sistemas modulares de >40 GHz, restringidos por la complejidad de la gestión térmica. Las alianzas estratégicas están emergiendo en la frontera del sub-terahertz: Keysight y Nokia planean una línea de prototipos de 100-300 GHz para 2027 para alinearse con las agendas de la Conferencia Mundial de Radiocomunicaciones 2027. Dicha colaboración subraya la creciente intensidad de capital y la interdependencia regulatoria de las próximas bandas de frecuencia.

Líderes de la Industria de Equipos de Prueba RF

-

Keysight Technologies, Inc.

-

Rohde & Schwarz GmbH & Co. KG

-

Anritsu Corporation

-

Viavi Solutions Inc.

-

National Instruments Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Rohde and Schwarz presentó el escáner de red 5G TSMS8 con detección de patrones de emisión basada en IA que reduce los barridos manuales en un 60%.

- Septiembre de 2025: Rohde and Schwarz lanzó el analizador de red vectorial ZNB3000, extendiendo hasta 67 GHz mediante enfriamiento líquido integrado.

- Agosto de 2025: Keysight y Nokia revelaron una asociación para desarrollar soluciones de prueba 6G entre 100 GHz y 300 GHz, con el objetivo de tener prototipos para el segundo trimestre de 2027.

- Junio de 2025: Anritsu lanzó el generador de eco de radar automotriz AREG800A compatible con 76-81 GHz y fluctuación de fase subnanosegundo.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de equipos de prueba de RF como todos los instrumentos de nueva fabricación, de sobremesa, portátiles o modulares, que generan, analizan o acondicionan señales de radiofrecuencia de hasta 110 GHz para validación de diseño, cumplimiento normativo, fabricación y mantenimiento en campo en los sectores de telecomunicaciones, aeroespacial-defensa, radar automotriz, electrónica de consumo, IoT industrial y fabricación de semiconductores. Las categorías de equipos incluyen analizadores de espectro o de redes, generadores de señales, medidores de potencia, transceptores de señal vectorial y plataformas de prueba automatizadas integradas.

Exclusión del alcance: Los medidores analógicos heredados, los conjuntos de prueba puramente digitales sin front-ends de RF y los servicios exclusivos de reparación quedan fuera de nuestra cobertura.

Descripción general de la segmentación

-

Por Tipo

- Instrumentación GP Modular

- Instrumentación GP Tradicional

- Equipo de Prueba Automatizado para Semiconductores

- GP en Alquiler

- Otros Tipos

-

Por Factor de Forma

- Sobremesa

- Portátil

- Modular

-

Por Rango de Frecuencia

- < 1 GHz

- 1 - 6 GHz

- > 6 GHz

-

Por Componente

- Analizadores RF

- Osciladores RF

- Sintetizadores RF

- Amplificadores RF

- Detectores RF

- Otros Componentes

-

Por Industria de Usuario Final

- Telecomunicaciones

- Aeroespacial y Defensa

- Electrónica de Consumo

- Automotriz

- Manufactura de Semiconductores

- Atención Médica

- Industrial e IoT

- Otras Industrias de Usuario Final

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Suecia

- Noruega

- Resto de Europa

-

Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

-

África

- Sudáfrica

- Nigeria

- Resto de África

-

Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia Pacífico

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Diversas conversaciones y encuestas estructuradas con ingenieros de diseño de RF, operadores de redes, gerentes de programas de defensa y ejecutivos de distribución en América del Norte, Europa y Asia nos ayudaron a validar los plazos de adopción, la dispersión de precios y los supuestos sobre ciclos de calibración que no estaban claros en los documentos públicos. Sus perspectivas perfeccionaron los impulsores del modelo y sometieron a prueba de estrés los pronósticos iniciales.

Investigación documental

Comenzamos con conjuntos de datos abiertos y autorizados de organismos como la Unión Internacional de Telecomunicaciones, GSMA Intelligence, la Comisión Federal de Comunicaciones, la Agencia Europea de Defensa y UN Comtrade, que mapean recuentos de sitios 5G, subastas de espectro, presupuestos de radar y flujos de comercio transfronterizo. Los informes 10-K de las empresas, las presentaciones para inversores y las solicitudes de patentes enriquecieron las tendencias de precios de venta promedio, mientras que las bibliotecas propietarias de Dow Jones Factiva y D&B Hoovers proporcionaron desgloses de ingresos por proveedor. Las fuentes mencionadas son meramente ilustrativas; numerosas referencias públicas y de pago adicionales respaldaron la recopilación y verificación de datos.

Dimensionamiento del mercado y pronóstico

Los analistas de Mordor reconstruyeron primero la demanda global con un modelo descendente que vincula las adiciones de macrositios 5G, la penetración de dispositivos mmWave, la producción de radar automotriz, el gasto en guerra electrónica de defensa, los ciclos de renovación de equipos y los ASP de referencia. Verificaciones ascendentes selectivas, consolidaciones de proveedores y auditorías muestreadas de ASP x envíos, actuaron como mecanismos de control. La regresión multivariante, anclada a las suscripciones 5G rezagadas y las asignaciones anuales de espectro, sustenta el pronóstico 2025-2030. Aquí es donde Mordor Intelligence se diferencia, ya que ajustamos las anomalías por variaciones cambiarias y picos puntuales de modernización antes de finalizar los totales.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis de varianza, revisión por pares de múltiples analistas y aprobación de nivel superior. Actualizamos cada estudio anualmente, y se activa una actualización provisional siempre que ocurren eventos materiales, como adjudicaciones importantes de espectro o fusiones entre proveedores de equipos de prueba, lo que garantiza que los clientes siempre reciban la perspectiva más reciente.

Por qué la línea base de equipos de prueba de RF de Mordor es confiable

Las estimaciones suelen divergir porque las empresas eligen diferentes cestas de equipos, curvas de ASP, cadencias de renovación y tratamientos cambiarios. Reconocer estos factores ayuda a los tomadores de decisiones a interpretar la dispersión.

Los principales impulsores de las brechas incluyen si se contabilizan los ingresos por alquiler de equipos portátiles, cómo se asignan las tarjetas PXI modulares y si las unidades reacondicionadas se registran como ventas nuevas; opciones que Mordor excluye o ajusta con reglas claras.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 4,02 B | Mordor Intelligence | - |

| USD 2,97 B (2024) | Global Consultancy A | Alcance reducido, excluye analizadores de más de 26 GHz, tasas de cambio desactualizadas |

| USD 3,99 B (2025) | Industry Journal B | Mezcla de ventas de equipos reacondicionados con nuevos, consolidaciones geográficas limitadas |

| USD 3,16 B (2025) | Regional Consultancy C | Supuesto de caída plana del ASP, omite la demanda de radar automotriz |

La comparación muestra que nuestra rigurosa selección de alcance, conjunto equilibrado de impulsores y cadencia de actualización anual ofrecen una línea base confiable y transparente en la que los ejecutivos pueden confiar con seguridad al planificar presupuestos o evaluar oportunidades de crecimiento.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de equipos de prueba RF para 2031?

Se espera que el mercado de equipos de prueba RF alcance USD 5,79 mil millones para 2031.

¿Qué nivel de frecuencia está creciendo más rápido en las aplicaciones de prueba RF?

Los equipos que cubren frecuencias superiores a 6 GHz, en particular FR2 y banda Ka, se están expandiendo a una CAGR del 8,53%.

¿Por qué está aumentando la demanda automotriz de equipos de prueba RF?

La transición al radar de 77-81 GHz y las estrictas regulaciones de seguridad UNECE elevan la CAGR automotriz al 8,04% hasta 2031.

¿Cómo están afectando los modelos de alquiler a la adquisición en América del Sur?

Más del 70% de los nuevos emplazamientos de equipos de prueba 5G en Brasil se financiaron mediante arrendamientos operativos en 2025, aliviando las restricciones de capital.

¿Qué papel juega el software en las soluciones modernas de prueba RF?

La orquestación conectada a la nube y los análisis basados en suscripción ahora influyen en los criterios de compra más que la velocidad de medición bruta.

Última actualización de la página el: