Tamaño y Cuota del Mercado de Logística de Cadena de Frío Alimentaria en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

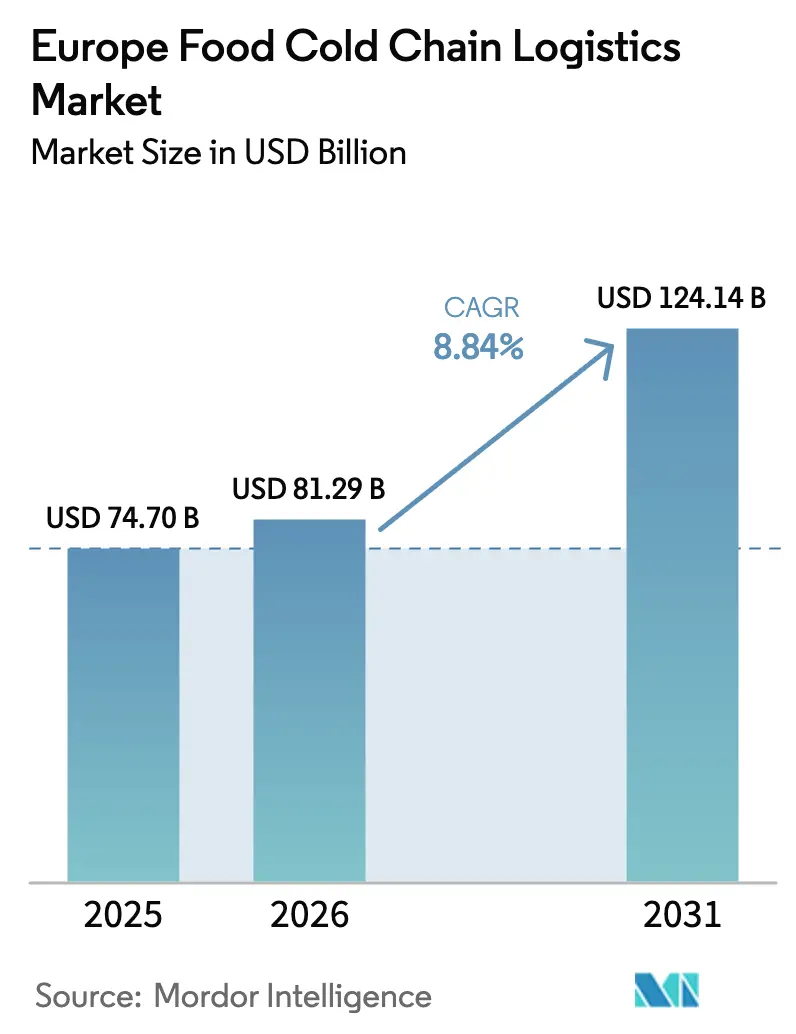

| Tamaño del mercado en el año base (2025) | 74.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 81.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 124.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.84% CAGR |

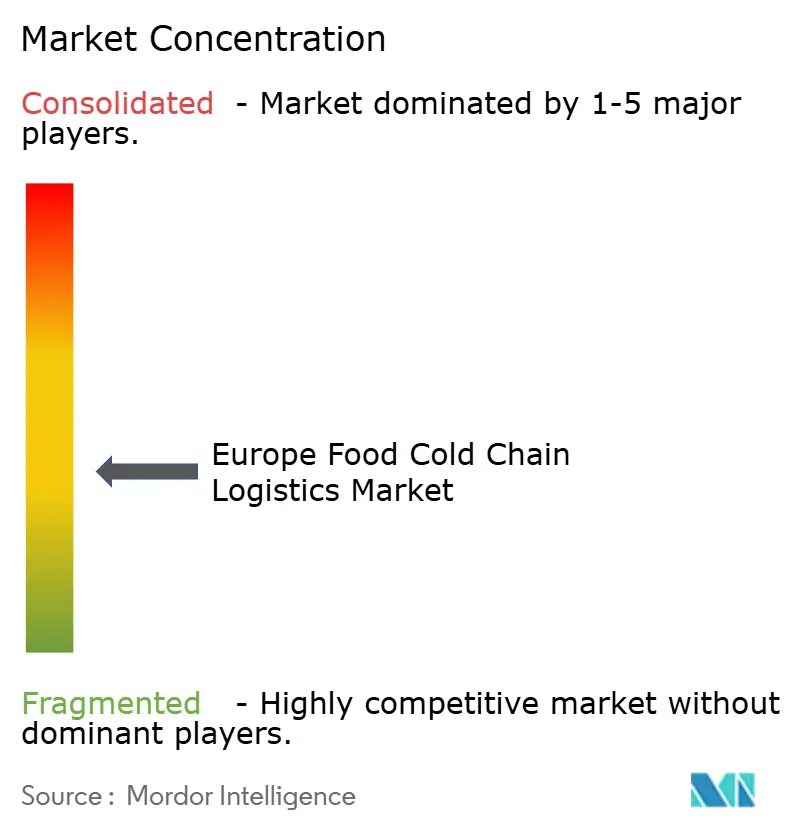

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío Alimentaria en Europa por Mordor Intelligence

El tamaño del Mercado de Logística de Cadena de Frío Alimentaria en Europa en 2026 se estima en 81,29 mil millones de USD, en crecimiento desde el valor de 2025 de 74,70 mil millones de USD, con proyecciones para 2031 que muestran 124,14 mil millones de USD, creciendo a una CAGR del 8,84% durante 2026-2031.

Este crecimiento sostenido refleja una reforma a escala regional de los modelos de abastecimiento de supermercados que sitúan la capacidad controlada por temperatura más cerca de los compradores urbanos. La presión regulatoria derivada del Pacto Verde Europeo acelera la transición hacia refrigerantes naturales, lo que incrementa las necesidades de capital pero reduce las emisiones del ciclo de vida para los operadores que cumplen la normativa. Las persistentes inspecciones aduaneras relacionadas con el Brexit generan nueva demanda de centros de cross-docking en puertos como Calais y Rotterdam, mientras que el aumento del volumen del comercio electrónico comprime las ventanas de entrega y favorece los centros de microdistribución con zonas de múltiples temperaturas. La consolidación entre los especialistas paneuropeos se acelera a medida que los grupos de capital privado financian la ampliación de redes, pero la escasez estructural de conductores y la volatilidad de los precios de la energía elevan los costos operativos y presionan los márgenes.

Conclusiones Clave del Informe

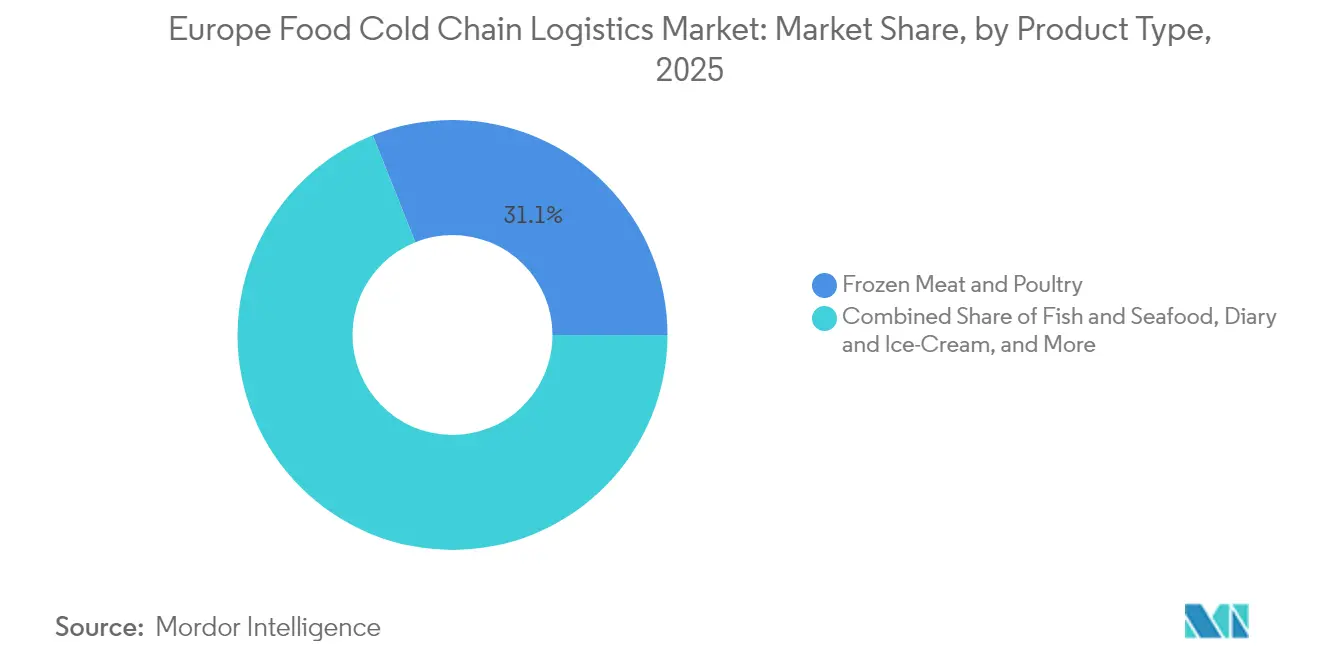

- Por tipo de producto, Carne y Aves de Corral Congeladas lideró con el 31,05% de la cuota del mercado de logística de cadena de frío alimentaria en Europa en 2025; se prevé que Comidas Preparadas y Otros se expanda a una CAGR del 8,93% hasta 2031.

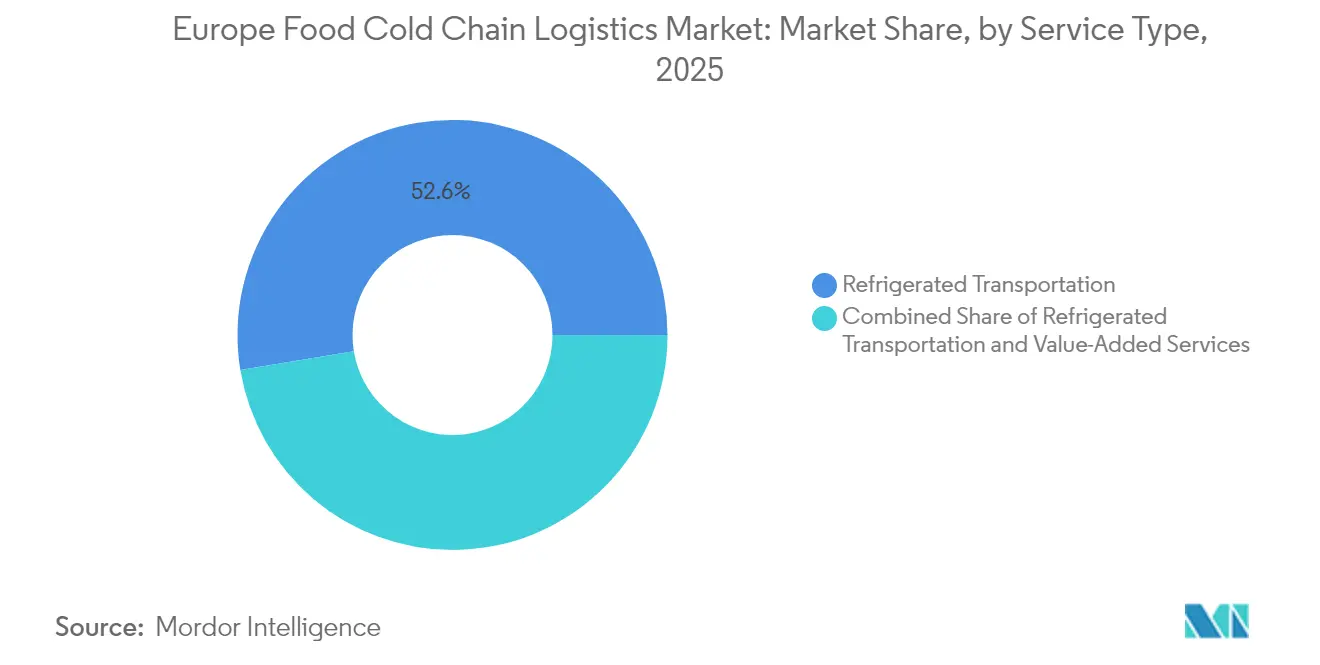

- Por tipo de servicio, el Transporte Refrigerado representó el 52,60% de los ingresos del mercado de logística de cadena de frío alimentaria en Europa en 2025, mientras que los Servicios de Valor Agregado registran el crecimiento más rápido con una CAGR del 8,72% hasta 2031.

- Por tipo de temperatura, la categoría Congelado representó el 60,10% del tamaño del mercado de logística de cadena de frío alimentaria en Europa en 2025; se prevé que la categoría Ambiente aumente a una CAGR del 9,08% durante 2026-2031.

- Por geografía, Alemania se mantuvo como el principal centro de la región en 2025, mientras que Polonia registró el mayor impulso de crecimiento entre los mercados de Europa del Este.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado de Logística de Cadena de Frío Alimentaria en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cambio en toda Europa hacia redes de distribución de comestibles omnicanal | +2.1% | Europa Occidental, con expansión hacia el este | Mediano plazo (2-4 años) |

| Objetivos obligatorios del Pacto Verde Europeo que aceleran la adopción de refrigerantes naturales | +1.3% | En toda la UE, con mayor intensidad en el norte de Europa | Largo plazo (≥ 4 años) |

| Rápidas incorporaciones de capacidad en la Península Ibérica impulsadas por el crecimiento de las exportaciones agroalimentarias | +1.0% | España, Portugal | Mediano plazo (2-4 años) |

| Aumento de la demanda de almacenamiento a temperatura ultrabajas para análogos de carne de origen vegetal | +0.5% | Reino Unido, Alemania, Países Nórdicos, Países Bajos | Corto plazo (≤ 2 años) |

| Fricción aduanera post-Brexit que impulsa la demanda de centros de frío de cross-docking | +0.9% | Reino Unido, Francia, Países Bajos, Bélgica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio en toda Europa hacia Redes de Distribución de Comestibles Omnicanal

Los comercios de alimentación europeos amplían los modelos de compra y recogida y de entrega rápida que reemplazan los grandes almacenes únicos por grupos densos de centros de microdistribución situados cerca de los centros urbanos. Los operadores responden desplegando edificios modulares con zonas de congelado, refrigerado y ambiente bajo un mismo techo, respaldados por software avanzado de gestión energética que equilibra las cargas de refrigeración frente a las señales del precio de la energía. La adopción de robótica en Dinamarca ilustra el impulso hacia la manipulación automatizada de palés que comprime los ciclos de pedido a envío sin aumentar la plantilla. El éxito depende ahora de asegurar escasos inmuebles urbanos e integrar sensores del Internet de las Cosas (IoT) que certifiquen el cumplimiento de la temperatura en tiempo casi real. A medida que estas redes distribuidas maduran, los proveedores de logística externos se diferencian mediante la optimización de rutas basada en datos que protege la integridad del producto durante las entregas en el mismo día.

Objetivos Obligatorios del Pacto Verde Europeo que Aceleran la Adopción de Refrigerantes Naturales

La eliminación progresiva de los gases fluorados obliga a los propietarios de almacenes a retirar los refrigerantes de alto potencial de calentamiento global (PCG) y a rediseñar los sistemas para amoniaco o CO₂. La intensidad de capital inicial es elevada, aunque los operadores reportan un menor consumo eléctrico una vez instalados la recuperación regenerativa de calor y los compresores de velocidad variable. El programa ICCEE ilustra el compromiso del sector al apuntar a 118 GWh de ahorro anual de energía primaria y 64 millones de EUR de inversiones relacionadas. Las empresas más grandes absorben el gasto mediante la refinanciación en mercados de bonos verdes, mientras que las empresas más pequeñas enfrentan presión de fusión a medida que se aproximan los plazos de cumplimiento. La escasez de ingenieros con experiencia en refrigerantes naturales añade inflación salarial a los presupuestos de los proyectos, pero también genera un grupo de mano de obra especializada que refuerza la resiliencia técnica a largo plazo.

Rápidas Incorporaciones de Capacidad en la Península Ibérica Impulsadas por el Crecimiento de las Exportaciones

España y Portugal invierten en cámaras de maduración y depósitos de múltiples temperaturas que conservan los productos cosechados durante el invierno de Europa del Norte. Los nuevos enlaces ferroviarios desde Almería hasta Rotterdam reducen las emisiones por tonelada-kilómetro y aprovechan la demanda de los minoristas que buscan cadenas de suministro con bajas emisiones de carbono. Los conjuntos de refrigeración alimentados por energía solar reducen el consumo de la red eléctrica durante el día y ofrecen ventajas en costos operativos frente a los competidores de Europa central. Las cámaras de atmósfera controlada prolongan la vida útil de las bayas y las frutas de hueso, lo que permite a los exportadores ibéricos obtener precios premium en los supermercados escandinavos. Estas fortalezas regionales impulsan a las empresas de logística externas nacionales a asociarse con minoristas multinacionales que buscan diversificación del surtido durante todo el año.

Aumento de la Demanda de Almacenamiento a Temperatura Ultrabajas para Alternativas de Origen Vegetal

Las empresas de carne de origen vegetal especifican almacenamiento a –23 °C a –25 °C, más profundo que los rangos tradicionales de congelado. El estudio del ciclo de vida de Beyond Burger muestra que el transporte refrigerado contribuye al 40% del impacto total de calentamiento, poniendo de relieve la eficiencia energética como un riesgo reputacional. Los operadores habilitan cámaras dedicadas dentro de los edificios existentes y añaden puertas con valores de aislamiento más altos para limitar la entrada térmica durante las frecuentes operaciones de preparación de pedidos. La innovación se extiende a los palés de cambio de fase que estabilizan la temperatura del núcleo durante las transferencias en cross-dock y a los remolques de doble refrigerante que alternan entre rutas de –25 °C y –18 °C. Los analistas prevén una demanda de 25 millones de toneladas de proteína vegetal para 2030, lo que cataliza 27.000 millones de USD en proyectos de capital en la cadena ascendente y ancla el rendimiento a temperatura ultrabajas a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez continental de conductores que infla las tarifas al contado del transporte de mercancías refrigeradas por carretera | −1.4% | Paneuropeo, más severo en Europa del Este | Mediano plazo (2-4 años) |

| Elevado CAPEX para el cumplimiento de la eliminación progresiva de gases fluorados en instalaciones heredadas | −0.8% | En toda la UE, mayor impacto en el sur de Europa | Mediano plazo (2-4 años) |

| Volatilidad de los precios de la energía en Alemania e Italia que presiona los márgenes de los proveedores de logística externos (3PL) | −0.6% | Alemania, Italia | Corto plazo (≤ 2 años) |

| Disponibilidad limitada de sitios de almacenamiento refrigerado Clase A cerca de los puertos de primer nivel (Felixstowe, Amberes, Hamburgo) | −0.5% | Reino Unido, Bélgica, Alemania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Continental de Conductores que Infla los Costos de Transporte

Europa enfrenta 745.000 puestos de conductor de camión sin cubrir para 2028, equivalente al 17% de la capacidad requerida. La cantera de talento se debilita dado que solo el 5% de los conductores actuales tienen menos de 25 años y las rutas transfronterizas conllevan una carga administrativa adicional. Los datos de la IRU señalan 426.000 vacantes ya existentes, lo que empuja los salarios al alza y obliga a los cargadores a reservar capacidad con semanas de antelación. Las primas de tarifas al contado en los carriles refrigerados se han ampliado en relación con los carriles de temperatura ambiente debido a las necesidades de licencias especializadas y a normas más estrictas sobre períodos de descanso. El cambio modal hacia el ferrocarril suscita interés, pero los vagones con capacidad de frío y los enchufes intermodales son escasos, lo que retrasa la migración a gran escala y mantiene elevados los costos por carretera.

Elevado CAPEX para el Cumplimiento de la Eliminación Progresiva de Gases Fluorados

El Reglamento UE 517/2014 endurece las asignaciones de cuotas para los refrigerantes de alto potencial de calentamiento global, obligando a los propietarios de sistemas envejecidos de R-404A o R-507 a modernizarlos o reconstruirlos. La energía ocupa actualmente el segundo puesto en la lista de costos después de la mano de obra, y aunque los precios han bajado desde el pico de 2022, siguen siendo estructuralmente más altos que a principios de la década. Los depósitos del sur de Europa sufren pérdidas de eficiencia porque las altas temperaturas ambientales merman el rendimiento de los refrigerantes naturales, lo que impulsa la inversión en enfriamiento adiabático auxiliar y variadores de velocidad. Los estudios muestran que es posible lograr ahorros de energía del 30 al 40% mediante actualizaciones integrales, pero los períodos de amortización se alargan cuando las tarifas eléctricas fluctúan. Los operadores de tamaño mediano evalúan la renovación por fases frente a la sustitución total de las instalaciones, con la disponibilidad de financiación como factor determinante de la competitividad a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos de Conveniencia Reconfiguran las Prioridades por Categoría

El tamaño del mercado de logística de cadena de frío alimentaria en Europa para Carne y Aves de Corral Congeladas alcanzó el equivalente al 31,05% de cuota en 2025 y sigue siendo el mayor contribuidor de ingresos a pesar de un crecimiento incremental más lento. Comidas Preparadas y Otros registra la mayor CAGR del 8,93% hasta 2031, impulsada por los hogares de doble ingreso que valoran los alimentos de calentamiento y consumo compatibles con tiempos de comida más cortos. Pescado y Mariscos mantiene una demanda resiliente a medida que la producción acuícola escala y los minoristas promueven los beneficios del omega-3, mientras que las reservas de Lácteos y Helados continúan siguiendo patrones de consumo estables vinculados a las promociones minoristas establecidas. En frutas y verduras, las estrategias de suministro durante todo el año amplían la penetración de la cadena de frío en categorías anteriormente estacionales, estimulando la adopción de sobres de control de etileno que preservan la frescura durante los traslados de larga distancia.

Las técnicas de congelación rápida en el segmento de Panadería y Confitería permiten la producción centralizada de precocidos enviados a −18 °C y terminados in situ, desviando volumen de las entregas refrigeradas diarias. Los ensayos de conservación por calor rápido para productos cárnicos indican ventanas de estabilidad a temperatura ambiente de hasta 5 días, lo que apunta a una futura atenuación de la dependencia de la cadena de frío en cortes seleccionados. Las unidades de mantenimiento de existencias (SKU) de origen vegetal, que a menudo mezclan aislados proteicos con grasas funcionales, introducen perfiles térmicos atípicos que obligan a los operadores a recalibrar la zonificación del almacenamiento dentro de las cámaras de uso múltiple. A medida que evolucionan las preferencias de los consumidores, los proveedores de logística externos (3PL) ágiles capaces de adaptarse a regímenes de temperatura específicos amplían sus bases de ingresos por servicios en grupos de productos convergentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Servicio: Las Ofertas Auxiliares Desbloquean la Expansión de Márgenes

El Transporte Refrigerado representó el 52,60% de los ingresos totales de 2025 en el mercado de logística de cadena de frío alimentaria en Europa, sustentado por densas redes de carreteras y la alta frecuencia de salidas exigida por los grandes minoristas de alimentación. Los Servicios de Valor Agregado, incluidos el picking y packing, la congelación rápida, el etiquetado y el control de calidad, registran la mayor CAGR del 8,72% y reposicionan los almacenes como nodos activos de distribución en lugar de simples puntos de almacenamiento estático. Dentro del transporte, la carretera domina con una cuota modal del 76%, pero el ferrocarril avanza a una CAGR del 6,28% a medida que la contabilidad de gases de efecto invernadero impulsa a los cargadores hacia soluciones de transporte combinado. Los fabricantes adoptan el SWS Powerbox para suministrar energía a los contenedores en los vagones ferroviarios, mitigando el riesgo de deterioro en corredores de larga distancia. El transporte aéreo mantiene un nicho para las bayas ultraperecederas o los mariscos de primera calidad, mientras que los movimientos de corta distancia marítima conectan a los productores mediterráneos con los consumidores insulares a través de buques de transbordo rodado equipados con cubiertas de refrigeración con enchufes.

Para los operadores, las capas de valor agregado defienden los márgenes frente a las tarifas de almacenamiento convertidas en un bien genérico. Servicios como el reprocesamiento de productos en instalaciones con régimen de depósito aduanero minimizan los pagos de aranceles sobre las importaciones rechazadas, mientras que la fabricación ligera —el troceado de verduras o el fraccionamiento de proteínas— fideliza a los clientes mediante contratos integrados. Los portales digitales que ofrecen visibilidad del inventario en tiempo real y registros de temperatura validados por cadena de bloques integran aún más a los proveedores de logística externos en los flujos de trabajo de garantía de calidad de los clientes, creando barreras de cambio y fomentando compromisos plurianuales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Temperatura: El Ambiente Gana Terreno, pero el Congelado Mantiene el Volumen Principal

La banda de congelado (−18 °C a 0 °C) representó el 60,10% de la cuota del mercado de logística de cadena de frío alimentaria en Europa en 2025, anclada por los alimentos básicos de carne, mariscos y helados. No obstante, las soluciones de temperatura ambiente, impulsadas por el procesamiento por retorta, el envasado aséptico y la pasteurización a alta presión, registran una ágil CAGR del 9,08% que reduce la dependencia de la refrigeración intensiva en energía. Los productores de comidas preparadas reformulan salsas y matrices de almidón para que permanezcan estables a temperatura ambiente durante nueve meses a 15 °C, lo que permite la distribución a través de canales secos convencionales y libera espacio en el congelador del consumidor.

Los flujos de refrigerado (0 °C a 5 °C) crecen de forma constante a medida que los minoristas amplían las gamas de líneas ultrafrescas con posicionamiento premium. Las investigaciones muestran que la microcongelación extiende la frescura de la ternera a 18 días en comparación con los 4-6 días bajo refrigeración estándar, lo que lleva a algunos procesadores a integrar ciclos intermitentes de congelación-descongelación que combinan la seguridad microbiológica con la retención de textura deseable. Los estudios de la Autoridad Europea de Seguridad Alimentaria (EFSA) sobre el envejecimiento controlado corroboran que las cargas microbianas pueden gestionarse dentro de los límites reglamentarios, fomentando la adopción de salas de maduración de precisión. A medida que avanza la tecnología, los desarrolladores de productos sopesan los compromisos entre vida útil, atractivo sensorial, consumo de energía y residuos de embalaje, elecciones que en última instancia dirigen los flujos de volumen a través de los tres rangos de temperatura.

Análisis Geográfico

Alemania ancla el mercado de logística de cadena de frío alimentaria en Europa con amplios corredores de autopistas y ferrocarriles que canalizan las importaciones de cítricos de norte a sur y las exportaciones de lácteos de este a oeste. La adopción temprana del país de refrigerantes naturales genera ahorros en costos operativos que se acumulan con el tiempo, mientras que el nuevo sitio de Lineage en Bremerhaven añade 40.000 posiciones de palés con acceso directo al muelle que refuerza la integración marítima. Los depósitos conectados por ferrocarril en torno a Hamburgo y el Ruhr aceleran los esfuerzos de cambio modal y reducen la congestión vial, alineándose con los objetivos climáticos nacionales. Los fabricantes alemanes también impulsan el software avanzado de gestión de almacenes que sincroniza las entregas de materias primas entrantes con los programas de producción justo a tiempo para reducir el tiempo de permanencia.

El Reino Unido sigue siendo fundamental a pesar de su menor superficie terrestre, gracias a la alta penetración del comercio electrónico de alimentación y a las elevadas tasas de automatización que compensan las carencias de mano de obra posteriores al Brexit. Las instalaciones de reserva vinculadas a Calais gestionan los retrasos en el despacho aduanero, y los centros de microdistribución centrados en Londres acortan los radios de entrega para los proveedores de kits de comida. La adquisición de Frigo-Trans y BPL por parte de UPS refuerza las capacidades de la cadena de frío en el sector sanitario, lo que señala una convergencia entre las redes farmacéutica y alimentaria que comparten estándares de verificación de temperatura. Los marcos regulatorios duplicados aumentan la carga administrativa, pero los primeros en adoptar la trazabilidad mediante cadena de bloques convierten el cumplimiento en argumentos de marketing en torno a la procedencia y la seguridad.

El sur y el este de Europa trazan trayectorias divergentes pero complementarias. Francia conecta los flujos de producción ibérica hacia los consumidores del norte, combinando una infraestructura madura en el norte con programas de ampliación de capacidad en torno a Marsella y Toulouse. Los operadores italianos lidian con la volatilidad de los precios de la energía y, por ello, aceleran la instalación de paneles solares en cubiertas y el almacenamiento de agua fría para amortiguar las fluctuaciones tarifarias. España invierte fuertemente en nodos de múltiples temperaturas que aprovechan la abundante irradiación solar para una refrigeración rentable, ofreciendo una plataforma de lanzamiento para las exportaciones de frutas de invierno. Polonia registra la mayor tasa de crecimiento de la región a medida que 252.000 millones de EUR (USD ) de inversión extranjera directa acumulada financia modernos depósitos que sirven a los formatos de supermercados transfronterizos; el empleo en logística creció un 24,6% en 2024, mientras que el desempleo nacional se mantuvo en el 3,0%, asegurando una sólida cantera de mano de obra.

Panorama Competitivo

El mercado de logística de cadena de frío alimentaria en Europa muestra una estructura de barra de pesas: gigantes paneuropeos en un extremo y especialistas locales en el otro. La adquisición de Schenker por parte de DSV por 14.300 millones de EUR (aprox. 16.550 millones de USD) sitúa a la empresa danesa en el nivel global superior y se proyecta que desbloqueará 9.000 millones de DKK (aprox. 1.300 millones de USD) en sinergias anuales para 2028 mediante la racionalización de la red y la escala de compras. La adquisición de Constellation Cold Logistics por parte de EQT demuestra el apetito del capital privado por plataformas con activos intensivos que ofrecen rendimientos de flujo de caja estables y potencial de mejora alineado con los criterios ESG. El gasto de 350 millones de EUR de Kuehne + Nagel en Mantua más la adquisición de Transporte y Distribución Nacional profundiza su presencia en el sur y el centro de Europa, señalando un giro hacia los servicios de valor agregado en el país de origen que integra al proveedor de logística externo (3PL) antes en la cadena de suministro.

La tecnología define las ventajas competitivas. Los ecosistemas de IoT anclados en cadena de bloques documentan cada lectura de temperatura, apertura de puerta y registro de ubicación, reduciendo las primas de seguros y reforzando la capacidad de respuesta ante retiradas de productos. El software de mantenimiento predictivo minimiza el tiempo de inactividad de los compresores, mientras que los motores de asignación de espacios basados en IA mejoran la rotación de las posiciones de preparación en cámaras con múltiples unidades de mantenimiento de existencias (SKU). Los sistemas de gestión de la energía que orquestan los ciclos de funcionamiento de la refrigeración frente a las tarifas eléctricas horarias recortan las facturas de servicios públicos en dos dígitos y desbloquean valor más allá del simple ahorro en kilovatios.

Los especialistas regionales defienden su territorio a través de servicios a medida —como la maduración de mariscos en Galicia o la consolidación de carne halal en los Países Bajos— que a los operadores multinacionales les resulta difícil replicar sin talento local. Sin embargo, los actores fragmentados corren el riesgo de verse presionados en los márgenes al negociar contratos de energía o adquisiciones de vehículos, lo que les impulsa hacia grupos de compra cooperativa o una eventual venta. Durante el período de previsión, los mandatos de sostenibilidad intensivos en capital probablemente ampliarán las brechas de capacidad, favoreciendo a las redes bien financiadas capaces de amortizar grandes actualizaciones a escala en carteras de múltiples países.

Líderes de la Industria de Logística de Cadena de Frío Alimentaria en Europa

STEF SA

Americold Logistics, LLC (AGRO Merchants Europe)

DHL Supply Chain (Deutsche Post DHL Group)

Kuehne + Nagel International AG

NewCold Advanced Cold Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Kuehne + Nagel adquirió Transporte y Distribución Nacional por un importe no revelado, mejorando sus capacidades logísticas en el segmento de cadena de frío europeo como parte de su estrategia de expansión estratégica.

- Mayo de 2025: NewCold inauguró un almacén de almacenamiento en frío de 275 millones de USD en Hagerstown, Maryland, marcando una expansión significativa en las operaciones de América del Norte mientras continúa con las iniciativas de crecimiento en Europa.

- Abril de 2025: DSV completó la adquisición de Schenker por 14.300 millones de EUR (aprox. 16.550 millones de USD), creando un operador logístico líder mundial con sinergias anuales esperadas de 9.000 millones de DKK (aprox. 1.300 millones de USD) para 2028 y capacidades de transporte de mercancías por carretera en Europa significativamente mejoradas.

- Marzo de 2025: Americold anunció la adquisición de un almacén en Houston por aproximadamente 127 millones de USD, añadiendo 35.700 posiciones de palés para respaldar un importante contrato con un minorista de alimentación y reforzar su presencia en el segmento minorista.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de la logística de la cadena de frío alimentaria como los ingresos obtenidos por el transporte y almacenamiento de productos comestibles que deben permanecer refrigerados (0 - 5 °C) o congelados (-18 - 0 °C) mientras se mueven por carretera, ferrocarril, mar, aire y redes de almacenamiento de terceros. Según Mordor Intelligence, este mercado está valorado en unos 74.700 millones de dólares en 2025 y se prevé que alcance aproximadamente los 114.780 millones de dólares en 2030.

Exclusiones del ámbito de aplicación: La evaluación omite los flujos a temperatura controlada relacionados con productos farmacéuticos, química fina o cualquier mercancía no alimentaria.

Segmentación

- Por Tipo de Producto

- Carne y Aves de Corral Congeladas

- Pescado y Mariscos

- Lácteos y Helados

- Frutas y Verduras

- Panadería y Confitería

- Comidas Preparadas y Otros

- Por Tipo de Servicio

- Almacenamiento Refrigerado

- Transporte Refrigerado

- Carretera

- Ferrocarril

- Marítimo

- Aéreo

- Servicios de Valor Agregado

- Por Tipo de Temperatura

- Refrigerado (0–5 °C)

- Congelado (-18–0 °C)

- Ambiente

- Por País

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Bajos

- Países Nórdicos

- Polonia

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de almacenes frigoríficos, operadores de camiones frigoríficos, planificadores de comercio electrónico de comestibles y exportadores de alimentos de Alemania, España, Polonia y los países nórdicos. En estas conversaciones se aclararon las tasas de utilización, los alquileres de palés y los recargos estacionales, lo que nos permitió conciliar las conclusiones de los estudios con la realidad.

Investigación documental

Empezamos por captar el tonelaje de referencia, el comercio y las señales de precios de los conjuntos de datos públicos, los códigos Comext de Eurostat para el comercio agroalimentario, los informes de cumplimiento del Green Deal de la UE, los boletines de capacidad de almacén de Transfrigoroute y los índices nacionales de costes de transporte de mercancías por carretera. Los informes 10-K de las empresas, los prospectos y las presentaciones de flotas afinan las divisiones de la mezcla de servicios, mientras que los archivos de noticias de Dow Jones Factiva y los recuentos de envíos obtenidos a través de Volza ayudan a validar los flujos de volumen.

A continuación, consultamos revistas especializadas sobre pérdidas postcosecha, familias de patentes a través de Questel que indican mejoras en la refrigeración y recibos de derechos de aduana para triangular la demanda transfronteriza. Esta lista es ilustrativa; muchas otras referencias sirvieron para recopilar, validar y aclarar datos.

Dimensionamiento y previsión del mercado

Construimos la base de referencia mediante una reconstrucción descendente de los productos perecederos producidos, importados y exportados en Europa. A continuación, corroboramos los totales con muestras de ASP × roll-ups de volumen de grandes 3PL. Las variables clave, el gasto per cápita en alimentos congelados, el tonelaje de comercio intracomunitario HS-02, los precios al contado del gasóleo, los metros cúbicos de almacenamiento en frío añadidos y la penetración de las tiendas de comestibles en línea, alimentan las regresiones multivariantes, complementadas por un análisis de escenarios para someter a prueba de estrés las perturbaciones de los precios de la energía. Las lagunas ascendentes se rellenan con multiplicadores de densidad derivados de convocatorias primarias.

Ciclo de validación y actualización de datos

Los resultados se someten a controles de anomalías en relación con la utilización de los almacenes, los cambios de divisas y los macroindicadores, seguidos de una revisión inter pares y la aprobación de los directivos. Los modelos se renuevan anualmente, con actualizaciones provisionales cuando se producen acontecimientos importantes, como cambios en la normativa sobre gases fluorados o huelgas de transporte.

Por qué nuestra base logística de la cadena de frío alimentaria en Europa es fiable

Las estimaciones publicadas a menudo difieren porque las empresas mezclan alimentos con productos farmacéuticos, fijan precios estáticos o posponen las renovaciones durante años.

Otras cifras de dominio público oscilan entre 64.100 millones de dólares (2022) y 105.500 millones de dólares (2024).

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 74,70 B (2025) | Inteligencia de Mordor | - |

| USD 68,57 B (2024) | Consultoría regional A | Lista de productos más reducida; el modelo se actualiza con menos frecuencia |

| USD 64,10 B (2022) | Diario profesional B | Incluye productos farmacéuticos; utiliza tipos de cambio históricos |

| USD 105,50 B (2024) | Consultoría global C | Agrupa alimentos, productos farmacéuticos y químicos, lo que infla el valor de base |

La comparación muestra que, al aislar sólo los bienes comestibles, actualizar los insumos anualmente y flexibilizar las hipótesis de precios dentro de escenarios transparentes, Mordor Intelligence ofrece una base de referencia equilibrada y trazable en la que pueden confiar los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de logística de cadena de frío alimentaria en Europa y su previsión de crecimiento?

El mercado está valorado en 81.290 millones de USD en 2026 y se proyecta que alcanzará los 124.140 millones de USD en 2031, registrando una CAGR del 8,84%.

¿Qué segmento de producto se expande con mayor rapidez en la cadena de frío alimentaria en Europa?

Comidas Preparadas y Otros lidera con una CAGR del 8,93% hasta 2031, superando a Carne y Aves de Corral Congeladas.

¿Cómo afectan las normas del Pacto Verde Europeo a las decisiones de inversión de los operadores de cadena de frío?

La adopción obligatoria de refrigerantes naturales incrementa las necesidades de capital inicial, pero ofrece ahorros de energía a largo plazo y beneficios de cumplimiento normativo.

¿Qué impacto tiene la escasez de conductores de camión en los costos del transporte refrigerado?

Con 745.000 puestos previstos que permanecerán sin cubrir para 2028, las tarifas al contado para el transporte de mercancías por carretera a temperatura controlada siguen aumentando.

¿Por qué las soluciones de temperatura ambiente están ganando cuota frente al almacenamiento en frío en Europa?

Los avances en el procesamiento aséptico y el envasado de alta barrera permiten que más alimentos se transporten a temperatura ambiente, reduciendo el consumo de energía y los costos.

¿Qué país europeo se espera que registre el mayor crecimiento en logística de cadena de frío para 2031?

Polonia muestra el mayor impulso, respaldado por 252.000 millones de EUR de inversión extranjera directa acumulada y la expansión de la capacidad moderna de almacenes.

Última actualización de la página el: