Tamaño y Cuota del Mercado de Logística de Cadena de Frío de Europa Central y Oriental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

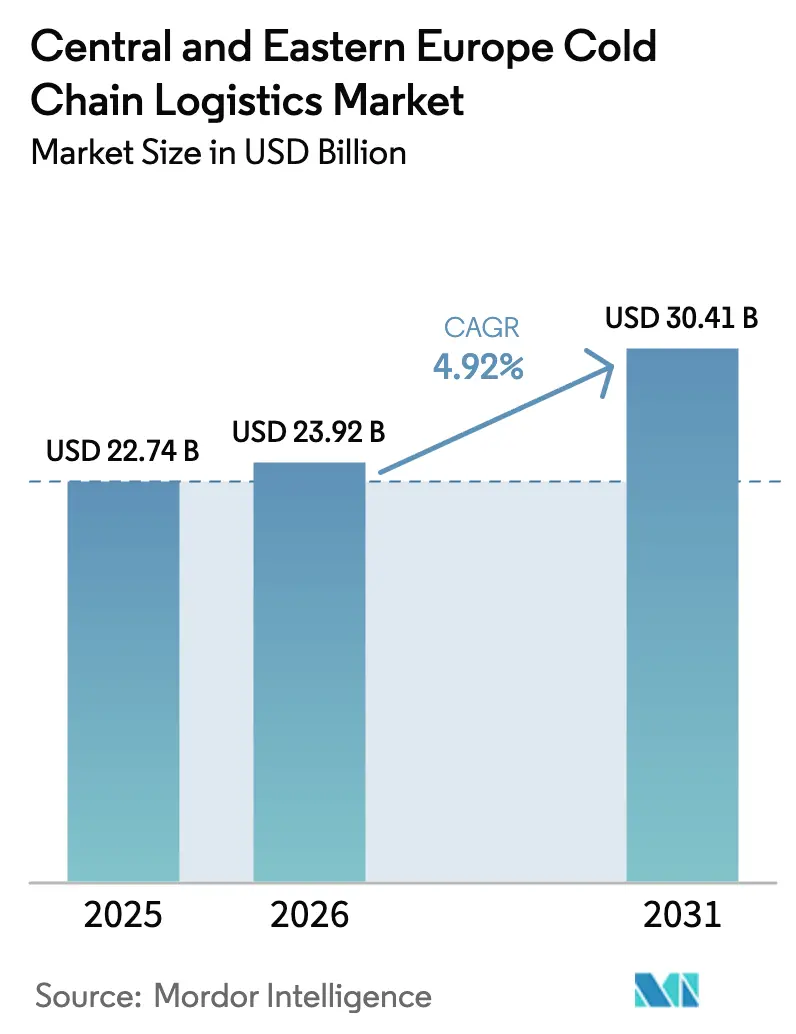

| Tamaño del mercado en el año base (2025) | 22.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 23.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío de Europa Central y Oriental por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Logística de Cadena de Frío de Europa Central y Oriental crezca desde 22.740 millones de USD en 2025 hasta 23.920 millones de USD en 2026, y alcance los 30.410 millones de USD en 2031, con una CAGR del 4,92% entre 2026 y 2031. La expansión está respaldada por el papel de la región como centro de procesamiento de proteínas de bajo coste que exporta a Europa Occidental y como campo de pruebas para el transporte refrigerado descarbonizado diseñado para cumplir los requisitos del Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la UE. La creciente entrada de capital vinculado a criterios ESG financia congeladores automatizados, incluso cuando las limitaciones de la red eléctrica retrasan su puesta en marcha, mientras que la telemetría IoT habilitada por 5G reduce el deterioro de la mercancía y los costes de seguros para la carga farmacéutica. Los proyectos piloto de remolques frigoríficos de hidrógeno y eléctricos de batería a lo largo de los corredores ferroviarios de la Red Transeuropea de Transporte (TEN-T) mejoran la eficiencia intermodal, y las plataformas de comercio rápido en ciudades de segundo nivel están reformando la economía de la entrega refrigerada de última milla. En conjunto, estas fuerzas refuerzan la competitividad del mercado de logística de cadena de frío de Europa Central y Oriental en las redes mundiales de suministro de proteínas y productos biológicos.

Conclusiones Clave del Informe

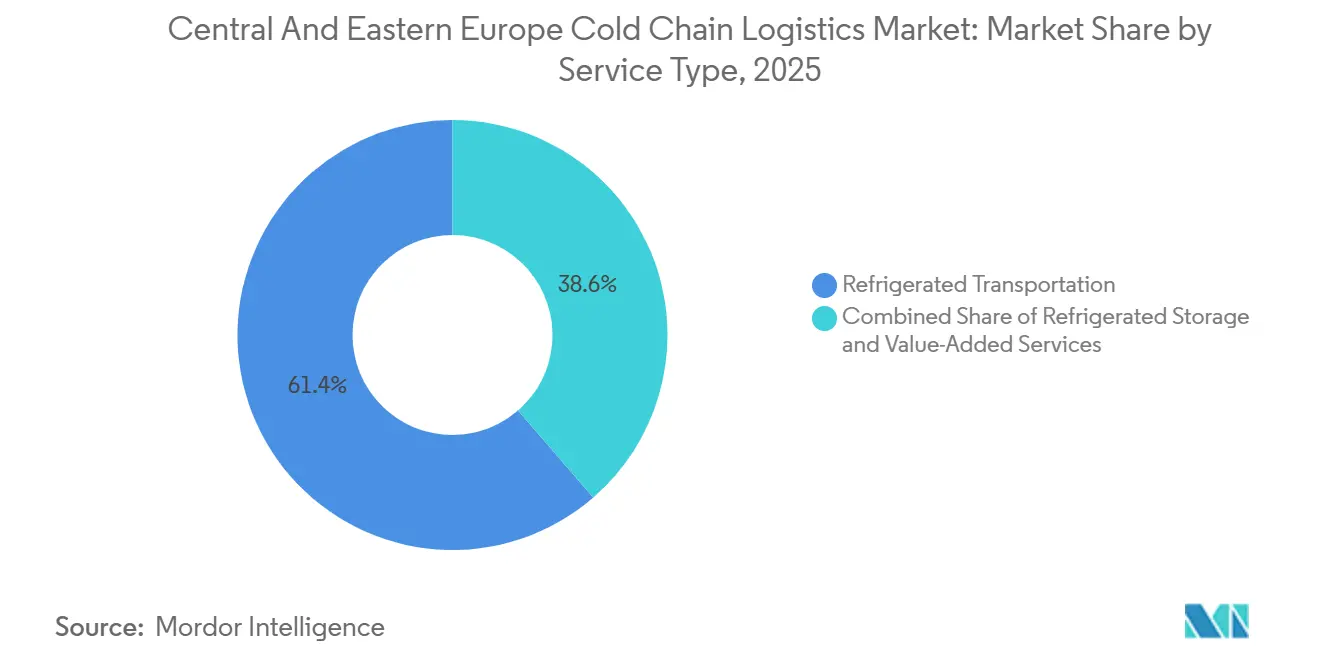

- Por tipo de servicio, el transporte refrigerado lideró con el 61,37% de la cuota del mercado de logística de cadena de frío de Europa Central y Oriental en 2025, mientras que se prevé que los servicios de valor añadido se expandan a una CAGR del 5,58% hasta 2031.

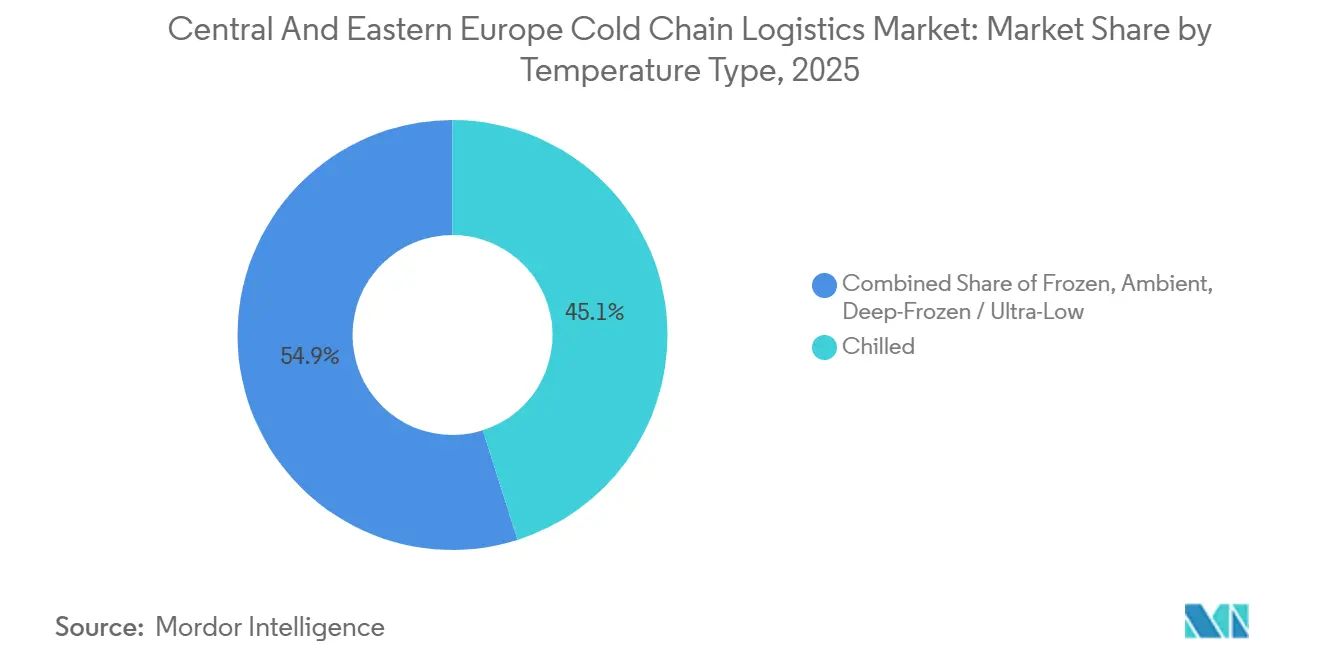

- Por tipo de temperatura, el segmento refrigerado capturó el 45,10% del tamaño del mercado de logística de cadena de frío de Europa Central y Oriental en 2025, mientras que se proyecta que el segmento congelado registre una CAGR del 6,11% hasta 2031.

- Por aplicación, la carne y las aves de corral representaron el 20,68% de la cuota del mercado de logística de cadena de frío de Europa Central y Oriental en 2025, mientras que los productos farmacéuticos y biológicos avanzan a una CAGR del 6,73% durante 2026-2031.

- Por geografía, Rumanía representó el 33,72% del tamaño del mercado de logística de cadena de frío de Europa Central y Oriental en 2025, mientras que Polonia está en camino de alcanzar una CAGR del 5,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Cadena de Frío de Europa Central y Oriental

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición impulsada por el CBAM hacia soluciones de logística de frío de bajo carbono | +0.9% | Toda la UE, corredores de exportación de Europa Central y Oriental | Mediano plazo (2-4 años) |

| Auge exportador de proteína animal de Europa Central y Oriental que demanda capacidad de temperatura ultrabajas | +1.1% | Rumanía, Polonia, Hungría | Corto plazo (≤ 2 años) |

| Corredores de remolques frigoríficos de hidrógeno y eléctricos de batería respaldados por subsidios de la UE | +0.8% | Polonia, República Checa, Eslovaquia | Largo plazo (≥ 4 años) |

| Telemetría 5G e IoT que reduce el deterioro de la mercancía y las primas de seguros | +0.7% | Centros urbanos regionales | Mediano plazo (2-4 años) |

| Comercio rápido mediante tiendas oscuras en ciudades de segundo nivel que impulsa la demanda de microalmacenamiento | +0.6% | Polonia, República Checa, Rumanía | Corto plazo (≤ 2 años) |

| Entrada de capital ESG para desarrollos especulativos de congeladores de gran altura | +0.8% | Polonia, República Checa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición Impulsada por el CBAM hacia Soluciones de Logística de Frío de Bajo Carbono

El CBAM de la UE, que pasa a plena aplicación en 2026, está impulsando a los operadores a modernizar sus flotas con refrigerantes naturales y unidades de refrigeración de transporte eléctricas para evitar penalizaciones por carbono incorporado. Los costes de los refrigerantes respaldan el cambio: los precios de los hidrofluorocarburos se dispararon un 1.000% desde 2014, mientras que las alternativas de CO₂ y propano se estabilizaron entre 5 y 15 EUR por kg. Polonia, el mayor mercado de transporte de mercancías por carretera de la UE con 385.000 millones de toneladas-kilómetro en 2022, está pilotando remolques frigoríficos eléctricos de batería conformes con el CBAM en corredores TEN-T que pronto contarán con cargadores ultrarrápidos obligatorios cada 100 km. Los procesadores de proteínas rumanos están instalando almacenes frigoríficos alimentados por energías renovables para reducir las emisiones de Alcance 3 vinculadas a las cadenas de suministro de carne intensivas en metano. Los minoristas de Europa Occidental incorporan umbrales de intensidad de carbono en los contratos con proveedores de Europa Central y Oriental, consolidando las ventajas de los primeros en adoptar operaciones descarbonizadas[1]"Los Refrigerantes de Alto Potencial de Calentamiento Global se Enfrentan a Precios en Alza," Iniciativa de Refrigeración Verde, green-cooling-initiative.org.

Auge Exportador de Proteína Animal de Europa Central y Oriental que Demanda Capacidad de Temperatura Ultrabajas

La mano de obra de bajo coste y la proximidad a Europa Occidental han posicionado a Europa Central y Oriental como una base preferida de corte y envasado, y el acceso de Rumanía al Mar Negro acelera las exportaciones de carne congelada hacia Oriente Medio. El proyecto de congelador de gran altura de 9 hectáreas de NewCold en Rumanía aumenta la densidad de almacenamiento en un 12,5% y reduce el consumo de energía en un 40% en comparación con las instalaciones convencionales. Las perturbaciones causadas por la Peste Porcina Africana en Asia redirigieron la demanda de cerdo hacia los exportadores europeos, saturando las capacidades existentes en 2024. Con los almacenes frigoríficos representando solo el 8-10% del parque logístico de 35 millones de m² de Polonia, los desarrollos especulativos persiguen los picos de demanda. Los congeladores de choque cerca de los puertos bálticos apoyan ahora las exportaciones de pescado, mientras que el cubo multitemperatura de AutoStore permite almacenar referencias congeladas y refrigeradas bajo un mismo techo, reduciendo la huella hasta en un 75%[2]"El Papel de la Refrigeración en la Economía Global (3.ª edición)," Instituto Internacional del Frío, iifiir.org .

Corredores de Remolques Frigoríficos de Hidrógeno y Eléctricos de Batería Respaldados por Subsidios de la UE

El Mecanismo Conectar Europa destinó 7.000 millones de EUR (8.230 millones de USD) a infraestructuras ferroviarias y de combustibles alternativos, el 80% de los cuales se dirige a fletes TEN-T electrificados capaces de soportar remolques frigoríficos de hidrógeno y eléctricos de batería. Scania aspira a que el 50% de sus ventas de camiones sean de cero emisiones para 2030, alineando las hojas de ruta de los fabricantes de equipos originales con las ventanas de subvención. UPS aceleró la adopción adquiriendo Frigo-Trans y comprometiéndose a modernizar las unidades de refrigeración de transporte eléctricas con derecho a reembolsos del 40% de los costes. Rail Baltica incorporará vagones refrigerados para 2030, reduciendo la dependencia de la carretera para los flujos de proteínas y productos farmacéuticos en el eje norte-sur. Los centros intermodales de frío en la región de Lodz, en Polonia, integran instalaciones solares propias y almacenamiento de baterías, minimizando el consumo de la red durante los picos de carga.

Telemetría 5G e IoT que Reduce el Deterioro de la Mercancía y las Primas de Seguros

La amplia implantación del 5G en Europa Central y Oriental permite la monitorización en tiempo real de temperatura, humedad e impactos con una latencia de 1-10 ms, una mejora crítica respecto a los 50-100 ms de los sistemas 4G. La adquisición de CRYOPDP por parte de DHL incorpora 600.000 envíos farmacéuticos especializados de frío extremo a una plataforma que reduce las reclamaciones en dos dígitos gracias a la telemetría continua. El crecimiento del comercio electrónico rumano hasta los 10.000 millones de EUR (11.760 millones de USD) en 2025 está impulsando aplicaciones orientadas al consumidor que muestran datos de temperatura en tiempo real, reforzando la confianza en la marca. Las aseguradoras ofrecen ahora descuentos de hasta el 25% en las primas para la telemetría conforme con las Buenas Prácticas de Distribución (GDP), mejorando los márgenes en productos biológicos de alto valor. Los algoritmos de mantenimiento predictivo detectan anomalías en los compresores con 48-72 horas de antelación, evitando pérdidas de varios millones de dólares.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Repunte inflacionario en los costes de paneles aislantes y componentes de refrigeración | -0.8% | Proyectos en toda Europa Central y Oriental | Corto plazo (≤ 2 años) |

| Base de pequeños agricultores fragmentada que limita la consolidación de cargas de retorno | -0.6% | Hungría, Eslovaquia, Rumanía | Largo plazo (≥ 4 años) |

| Cuellos de botella en la capacidad de la red eléctrica y los permisos de suministro para instalaciones de alto consumo energético | -0.9% | Polonia, República Checa | Mediano plazo (2-4 años) |

| Complejidad de IVA multijurisdiccional y aduanas electrónicas ICS2 que incrementan los costes | -0.5% | Operadores transfronterizos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Repunte Inflacionario en los Costes de Paneles Aislantes y Componentes de Refrigeración

Los paneles de aislamiento de poliuretano han aumentado entre un 35% y un 45% desde 2022 debido a la volatilidad de las materias primas y la energía, lo que comprime los márgenes de los promotores. Los aranceles sobre el acero de importaciones no pertenecientes a la UE añaden una presión adicional sobre los costes y amplían los plazos de entrega de componentes hasta las 20-26 semanas. El recorte del 48% en la cuota de gases fluorados para 2025-2026 tensó el suministro de refrigerantes, elevando los precios de los equipos hasta un 30%. Las empresas más pequeñas que carecen de contratos a precio fijo se enfrentan a cancelaciones de proyectos o salidas forzosas, lo que impulsa la consolidación. La escasez de mano de obra de técnicos de climatización certificados infla las nóminas entre un 20% y un 35%, agravando las desviaciones en los costes de capital[3]"Perturbaciones energéticas, inversión empresarial e implicaciones potenciales para la futura competitividad de la UE," Banco Central Europeo, ecb.europa.eu.

Base de Pequeños Agricultores Fragmentada que Limita la Consolidación de Cargas de Retorno

Las parcelas agrícolas en Hungría y Eslovaquia tienen una media inferior a 5 hectáreas, lo que genera puntos de recogida dispersos que dificultan la consolidación de cargas completas. Las tasas de viajes en vacío superan con frecuencia el 35%, frente a los niveles inferiores al 20% de Europa Occidental, lo que eleva los costes por kilómetro. Las plataformas tecnológicas que agregan la producción de pequeños agricultores siguen siendo incipientes, y los modelos cooperativos tienen dificultades para escalar debido a los desafíos de gobernanza. Como resultado, los proveedores logísticos absorben costes más elevados o renuncian por completo a las rutas rurales, limitando la penetración de la cadena de frío en las economías regionales periféricas[4]"Nueva Reglamentación Europea sobre Gases Fluorados – Impactos y Cumplimiento," Generalgas, generalgas.eu .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio del Transporte Refleja la Orientación Exportadora

El Transporte Refrigerado representó el 61,37% de la cuota del mercado de logística de cadena de frío de Europa Central y Oriental en 2025, lo que subraya las cadenas de suministro orientadas al exterior de la región. Los 385.000 millones de toneladas-kilómetro de transporte de mercancías por carretera de Polonia en 2022 ponen de manifiesto la dependencia modal de los camiones para las exportaciones de carne y productos farmacéuticos. La cuota del ferrocarril está aumentando gracias a las mejoras TEN-T por valor de 7.000 millones de EUR (8.230 millones de USD) que soportan remolques frigoríficos eléctricos de batería e hidrógeno, reduciendo el carbono incorporado y garantizando la preparación para el CBAM. Se proyecta que el tamaño del mercado de logística de cadena de frío de Europa Central y Oriental correspondiente al transporte crezca junto con la renovación de flotas impulsada por subsidios, creando oportunidades para asociaciones entre fabricantes de equipos originales y operadores en plataformas de cero emisiones.

Los Servicios de Valor Añadido representan hoy menores ingresos, pero registran la CAGR más rápida, del 5,58%, porque los cargadores buscan el ensamblaje de kits y la trazabilidad verificada mediante cadena de bloques para diferenciarse en categorías alimentarias saturadas. El almacenamiento sigue desempeñando un papel fundamental de amortiguación, con congeladores automatizados que reducen los costes energéticos mediante ganancias de densidad, aunque su cuota queda rezagada a medida que los exportadores priorizan la velocidad sobre el tiempo de permanencia. El transporte aéreo sigue siendo un nicho, pero es fundamental para los materiales de terapia celular y los productos biológicos de alto valor que requieren un estricto cumplimiento de la cadena de tiempo-temperatura. El transporte marítimo está ganando volumen al aéreo por razones de coste y carbono, con innovaciones en embalajes pasivos que amplían los tiempos de conservación. En última instancia, la ventaja competitiva en este segmento pivota sobre la agilidad intermodal, la transparencia de la huella de carbono y la capacidad de incorporar flujos de trabajo de valor añadido premium a los servicios básicos de transporte.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Temperatura: El Segmento Congelado se Acelera por la Demanda Farmacéutica

El segmento Refrigerado representó el 45,10% del tamaño del mercado de logística de cadena de frío de Europa Central y Oriental en 2025, reflejando los sólidos flujos de productos lácteos y carne fresca hacia Europa Occidental. Sin embargo, se prevé que el segmento Congelado registre una sólida CAGR del 6,11%, impulsada por la distribución de vacunas y las exportaciones de aves de corral congeladas hacia Oriente Medio. El auge del segmento congelado incrementa el tamaño del mercado de logística de cadena de frío de Europa Central y Oriental vinculado a activos de temperatura ultrabajas, intensificando la competencia por la escasa capacidad de la red eléctrica, ya que los congeladores consumen hasta un 40% más de energía que los refrigeradores. La automatización multitemperatura de AutoStore reduce el consumo de energía en un 40%, abordando los puntos de dolor en los costes operativos para los operadores que se reconvierten a líneas de congelados.

El almacenamiento Ultracongelado por debajo de –20 °C soporta terapias celulares y génicas, atrayendo rendimientos premium que compensan el mayor gasto de capital, mientras que los servicios de temperatura ambiente completan las cargas mixtas y refuerzan la economía de las cargas de retorno. La divergencia regulatoria también configura las oportunidades: los mandatos de buenas prácticas de distribución obligan a una monitorización continua en los corredores farmacéuticos, mientras que las normas de Análisis de Peligros y Puntos de Control Crítico (HACCP) permiten mayor flexibilidad operativa en los sectores alimentarios, lo que posibilita modelos diferenciados de fijación de precios por riesgo. La hibridación de temperaturas que combina refrigerado, congelado y ambiente en un cubo automatizado emerge como una vía eficiente en capital para atender mezclas de productos variadas sin múltiples instalaciones independientes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Productos Farmacéuticos Superan a los Segmentos Alimentarios Tradicionales

La Carne y las Aves de Corral mantuvieron el 20,68% del mercado de logística de cadena de frío de Europa Central y Oriental en 2025, impulsadas por los centros de procesamiento de Polonia y Rumanía. Sin embargo, los Productos Farmacéuticos y Biológicos están en camino de alcanzar una CAGR del 6,73%, ya que la saturación de capacidad en Europa Occidental impulsa la fabricación por contrato hacia el este, ampliando el tamaño del mercado de logística de cadena de frío de Europa Central y Oriental vinculado a la carga sanitaria de alto margen. La logística de los medicamentos GLP-1 exige un control estricto entre 2 y 8 °C y una documentación impecable, con tarifas varias veces superiores a las del transporte de proteínas. Las vacunas y los materiales para ensayos clínicos, frecuentemente transportados entre –20 °C y –80 °C, amplifican la demanda de almacenamiento a temperatura ultrabajas y de embalajes activos o pasivos especializados.

Las Frutas y Verduras siguen generando un volumen fiable, pero con márgenes más reducidos debido a la presión de precios de los minoristas; los operadores buscan eficiencia mediante el cross-docking y la optimización de rutas. El Pescado y el Marisco se benefician de las mejoras en los puertos bálticos que reducen el tránsito hacia Europa Occidental en 24 horas, apoyando las primas por frescura. Los Productos Lácteos se benefician de la expansión de las marcas blancas entre los distribuidores de descuento que ahora exigen inventario gestionado por el proveedor, reforzando la flexibilidad de los pedidos. Las Comidas Preparadas aprovechan el impulso del comercio rápido en centros urbanos secundarios, requiriendo cámaras frigoríficas de microalmacenamiento cerca de los consumidores. Los Productos Químicos y Materiales Especiales ocupan un nicho reducido pero crítico donde las capacidades de ultracongelación generan altos rendimientos por metro cuadrado limitado. La coexistencia de grandes volúmenes de proteínas de consumo masivo y productos biológicos de alto valor comprime las decisiones de asignación de activos: los operadores deben equilibrar los contratos alimentarios orientados al rendimiento con los corredores farmacéuticos de precisión sin comprometer ninguno de los dos modelos de servicio.

Análisis Geográfico

Rumanía capturó el 33,72% del mercado de logística de cadena de frío de Europa Central y Oriental en 2025, impulsada por la densa concentración de plantas de procesamiento de carne cerca del Mar Negro y una orientación exportadora hacia compradores de Oriente Medio. La adquisición de Profi por parte de Ahold Delhaize por 2.500 millones de EUR (2.940 millones de USD) vincula la demanda minorista de Europa Occidental a las cadenas de suministro rumanas, garantizando el rendimiento para los nuevos congeladores automatizados. El planificado centro logístico de Trendyol en Bucarest añade tracción del comercio electrónico, mientras que el sector en línea doméstico se encamina hacia ventas de 10.000 millones de EUR (11.760 millones de USD), apoyando la entrega refrigerada de última milla. Las limitaciones de la red eléctrica en torno a Bucarest plantean riesgos, alargando los plazos de conexión más allá de dos años, aunque los promotores compensan los retrasos con paneles fotovoltaicos en cubierta y baterías térmicas.

Polonia es la geografía de mayor crecimiento, con una CAGR esperada del 5,43% hasta 2031, respaldada por las mejoras ferroviarias TEN-T por valor de 7.000 millones de EUR (8.230 millones de USD) y una base de almacenes de 35 millones de m² que ya integra muelles frigoríficos. Lineage y Panattoni anclan centros multimodales en Lodz, incorporando ramales ferroviarios y cargadores para camiones eléctricos. La política nacional favorece las flotas de cero emisiones, en consonancia con los subsidios de la UE que cubren hasta el 40% de los costes incrementales de las unidades de refrigeración de transporte eléctricas. No obstante, la tasa de desocupación de almacenes aumentó hasta el 8,5% en algunos submercados periféricos, lo que señala un riesgo de sobreoferta en zonas no prime.

La República Checa, Eslovaquia y Hungría forman un triángulo de crecimiento de segundo nivel. Los parques comerciales checos añadieron 80.000 m² en 2024, con otros 220.000 m² previstos para 2026, impulsando la demanda de distribución refrigerada. Eslovaquia atrajo el centro de cumplimiento de 25.400 m² de LPP, señalando requisitos de frío ligero vinculados al comercio rápido de moda. El corredor del Danubio en Hungría registra flujos de frío vinculados a la industria del automóvil, pero sufre ineficiencias en las cargas de retorno debido a la fragmentación de los pequeños agricultores. Los estados bálticos completan el Resto de Europa Central y Oriental; la finalización de Rail Baltica en 2030 integrará vagones refrigerados con las líneas principales de la UE, abriendo nuevos corredores norte-sur. La dispersión geográfica de las regulaciones, desde las cuotas de gases fluorados hasta las normas de IVA, crea complejidad en la planificación, pero también oportunidades de arbitraje por ruta que los proveedores más hábiles explotan para optimizar el coste total de entrega para los cargadores.

Panorama Competitivo

El mercado de logística de cadena de frío de Europa Central y Oriental muestra una concentración moderada, ya que los requisitos de escala y tecnología impulsan la consolidación. Los integradores globales como DHL y UPS adquirieron CRYOPDP, Frigo-Trans y BPL para asegurar corredores de productos biológicos con rendimientos premium. Los campeones regionales Raben Group y Dachser SE se diferencian a través de la sostenibilidad, desplegando semirremolques eléctricos e instalaciones solares en cubierta que reducen las emisiones de Alcance 1 y cumplen con los indicadores de carbono de los minoristas. Los promotores con activos intensivos Lineage y NewCold apuestan por congeladores automatizados de gran altura financiados por inversores ESG ávidos de historias de eficiencia energética; sus instalaciones alcanzan hasta 40 m de altura, acumulando cuatro veces la densidad de palés de los almacenes convencionales.

La capacidad digital es el nuevo campo de batalla. La asociación de Lineage con Cognizant incorpora chatbots de Inteligencia Artificial Agéntica que responden a las consultas de los clientes y orquestan los movimientos de inventario en tiempo real. Rohlik Group escindió Veloq para comercializar tecnología de cumplimiento basada en inteligencia artificial, prometiendo entregas de comestibles en 60 minutos en Praga, Budapest y Viena. Las empresas emergentes aprovechan los sensores IoT de 5G para ofrecer seguros basados en el uso, reduciendo las primas tradicionales entre un 20% y un 25% para los operadores con datos de telemetría contrastados. Los proyectos piloto de remolques frigoríficos de hidrógeno atraen consorcios que combinan fabricantes de equipos originales, proveedores de combustible y empresas logísticas en demostraciones respaldadas por subsidios a lo largo de rutas polacas y checas.

La presión competitiva también proviene de promotores inmobiliarios como Prologis y P3, que integran cámaras frigoríficas dentro de parques logísticos más amplios, combinando arrendamientos a largo plazo con complementos de energía renovable. Los nuevos participantes del comercio rápido crean una fragmentación de la demanda que los operadores establecidos contrarrestan con el co-envasado, el ensamblaje de kits y la trazabilidad mediante cadena de bloques para fidelizar a los clientes con contratos más largos. A medida que el gasto de capital se intensifica y los costes de cumplimiento aumentan, los pequeños operadores con menos de 10.000 palés corren el riesgo de quedar marginados, acelerando una ola de consolidación que probablemente elevará la cuota combinada de los cinco primeros hasta el 70% en 2031.

Líderes del Sector de Logística de Cadena de Frío de Europa Central y Oriental

Raben Group

DHL Group

DSV A/S

DACHSER

Kuehne+Nagel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: Lineage Logistics amplió su asociación con Cognizant para desplegar Inteligencia Artificial Agéntica en los almacenes frigoríficos de Europa Central y Oriental, con el objetivo de mejorar la precisión del inventario y automatizar el servicio de atención al cliente.

- Junio de 2025: Rohlik Group escindió Veloq como plataforma de cumplimiento de comestibles basada en inteligencia artificial, liderada por el ex ejecutivo de Ocado Richard McKenzie.

- Mayo de 2025: Raben Group superó los 2.150 millones de EUR (2.520 millones de USD) de ingresos, inauguró nuevos centros de logística por contrato en Lituania y Grecia, y desplegó remolques refrigerados eléctricos en toda Europa Central y Oriental.

- Marzo de 2025: DHL adquirió CRYOPDP, añadiendo 600.000 envíos farmacéuticos de frío extremo y 15 países a su red de logística sanitaria.

Alcance del Informe del Mercado de Logística de Cadena de Frío de Europa Central y Oriental

| Almacenamiento Refrigerado | Almacenamiento Público |

| Almacenamiento Privado | |

| Transporte Refrigerado | Carretera |

| Ferrocarril | |

| Marítimo | |

| Aéreo | |

| Servicios de Valor Añadido |

| Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) |

| Ambiente |

| Ultracongelado (menos de -20 °C) |

| Frutas y Verduras |

| Carne y Aves de Corral |

| Pescado y Marisco |

| Productos Lácteos y Postres Helados |

| Panadería y Confitería |

| Comidas Preparadas |

| Productos Farmacéuticos y Biológicos |

| Vacunas y Materiales para Ensayos Clínicos |

| Productos Químicos y Materiales Especiales |

| Otras Aplicaciones |

| Polonia |

| Eslovaquia |

| República Checa |

| Hungría |

| Rumanía |

| Resto de Europa Central y Oriental |

| Por Tipo de Servicio | Almacenamiento Refrigerado | Almacenamiento Público |

| Almacenamiento Privado | ||

| Transporte Refrigerado | Carretera | |

| Ferrocarril | ||

| Marítimo | ||

| Aéreo | ||

| Servicios de Valor Añadido | ||

| Por Tipo de Temperatura | Refrigerado (0-5 °C) | |

| Congelado (-18-0 °C) | ||

| Ambiente | ||

| Ultracongelado (menos de -20 °C) | ||

| Por Aplicación | Frutas y Verduras | |

| Carne y Aves de Corral | ||

| Pescado y Marisco | ||

| Productos Lácteos y Postres Helados | ||

| Panadería y Confitería | ||

| Comidas Preparadas | ||

| Productos Farmacéuticos y Biológicos | ||

| Vacunas y Materiales para Ensayos Clínicos | ||

| Productos Químicos y Materiales Especiales | ||

| Otras Aplicaciones | ||

| Por País | Polonia | |

| Eslovaquia | ||

| República Checa | ||

| Hungría | ||

| Rumanía | ||

| Resto de Europa Central y Oriental | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el sector de logística de cadena de frío de Europa Central y Oriental en 2031?

Se prevé que el tamaño del mercado de logística de cadena de frío de Europa Central y Oriental alcance los 30.410 millones de USD en 2031.

¿Qué segmento de temperatura crece más rápido en la región?

Se proyecta que el segmento Congelado avance a una CAGR del 6,11% entre 2026 y 2031, gracias a las exportaciones de vacunas y proteínas congeladas.

¿Por qué Rumanía es tan dominante en la logística refrigerada de Europa Central y Oriental?

Rumanía concentra un tercio del valor regional porque sus centros de procesamiento de carne y el acceso al puerto del Mar Negro anclan las exportaciones de proteínas de alto volumen.

¿Cómo está configurando la política de la UE la inversión en transporte refrigerado?

El CBAM y las normas sobre combustibles alternativos canalizan subsidios hacia remolques frigoríficos eléctricos de batería e hidrógeno, acelerando el despliegue de flotas de cero emisiones.

¿Qué estrategias ayudan a las empresas logísticas a gestionar la inflación de los costes energéticos?

Los operadores despliegan congeladores automatizados de gran altura, energía renovable propia y análisis IoT para reducir el consumo eléctrico y evitar las tarifas en horas punta.

Última actualización de la página el: