Tamaño y cuota del mercado de logística de cadena de frío alimentaria en África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

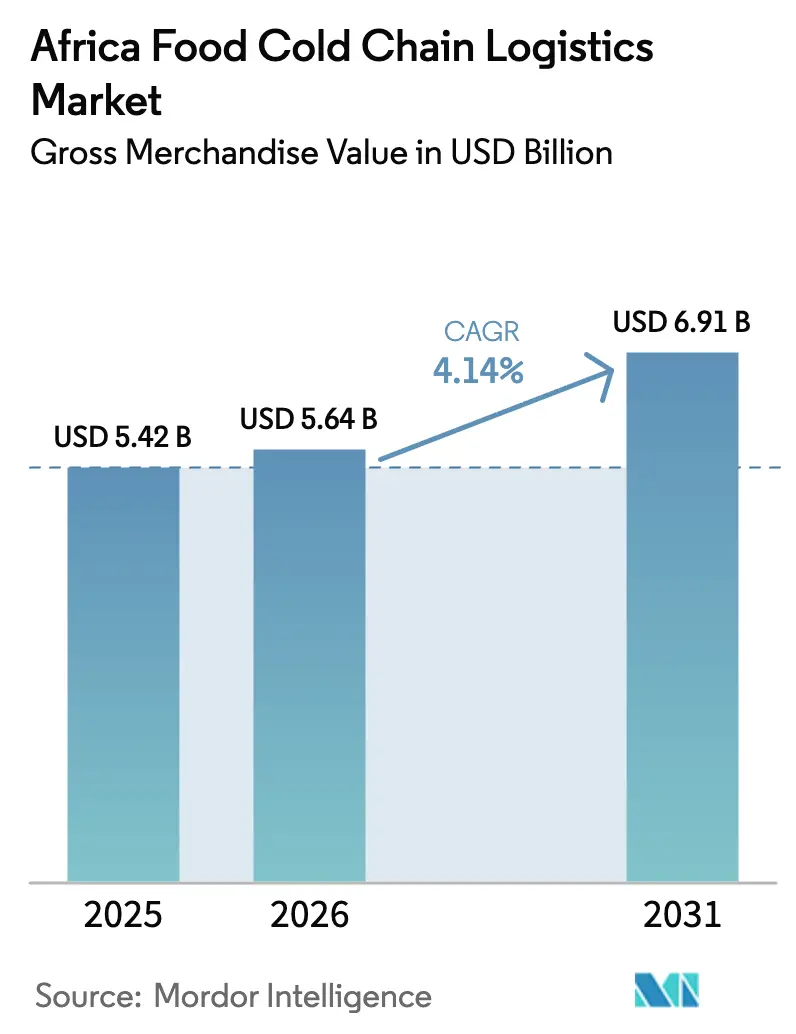

| Tamaño del mercado en el año base (2025) | 5.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.14% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de logística de cadena de frío alimentaria en África por Mordor Intelligence

El tamaño del mercado de logística de cadena de frío alimentaria en África fue valorado en USD 5.420 millones en 2025 y se estima que crecerá desde USD 5.640 millones en 2026 hasta alcanzar USD 6.910 millones en 2031, a una CAGR del 4,14% durante el período de previsión (2026-2031).

Las crecientes inversiones en almacenamiento solar, centros modernos de distribución minorista y plataformas de trazabilidad digital de alcance regional continúan reduciendo los USD 4.000 millones en pérdidas anuales poscosecha que registraron las economías africanas en 2024. La infraestructura portuaria de Sudáfrica, los terminales de carga preparados para productos perecederos de Etiopía y los micro-almacenes fuera de red de Nigeria convergen para redefinir la densidad de rutas, reducir el deterioro y elevar las expectativas de nivel de servicio en el mercado de logística de cadena de frío alimentaria en África. La modernización regulatoria —anclada en los protocolos fitosanitarios alineados con el AfCFTA— acorta los tiempos de permanencia en frontera, mientras que las cadenas minoristas panregionales convierten la disponibilidad de productos frescos durante todo el año en el nuevo estándar del consumidor. La diferenciación competitiva depende ahora de la gestión de despachos habilitada por IA que previene el deterioro por cortes de energía, y de estructuras de financiamiento combinado que reducen el riesgo de los desembolsos de capital en flotas con control de temperatura.

Conclusiones clave del informe

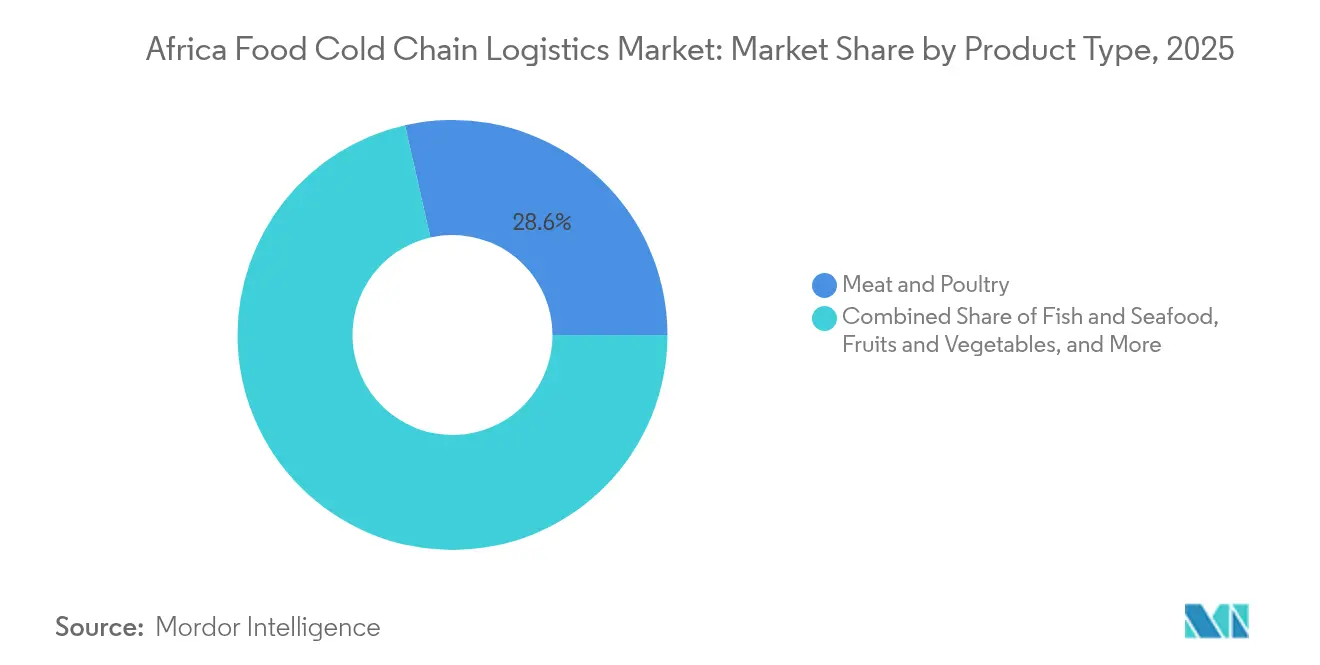

- Por tipo de producto, Carne y Aves de Corral lideró con el 28,55% de la cuota del mercado de logística de cadena de frío alimentaria en África en 2025, mientras que se prevé que Frutas y Verduras avance a una CAGR del 4,52% de 2026 a 2031.

- Por tipo de servicio, el Almacenamiento Refrigerado representó una cuota del 37,60% del tamaño del mercado de logística de cadena de frío alimentaria en África en 2025, mientras que se proyecta que el Transporte Refrigerado crezca a una CAGR del 4,02% hasta 2031.

- Por tipo de temperatura, las aplicaciones de congelación aseguraron una cuota del 47,70% del tamaño del mercado de logística de cadena de frío alimentaria en África en 2025, y se espera que las aplicaciones refrigeradas se expandan a una CAGR del 4,75% entre 2026 y 2031.

- Por país, Sudáfrica lideró con el 26,75% de la cuota del mercado de logística de cadena de frío alimentaria en África en 2025, mientras que Nigeria exhibe la trayectoria más rápida con una CAGR del 4,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de logística de cadena de frío alimentaria en África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Crecimiento de las exportaciones hortícolas | +0.8% | Kenia, Sudáfrica, Egipto | Mediano plazo (2-4 años) |

| Expansión minorista de cadenas de supermercados modernos | +0.6% | Nigeria, Sudáfrica, Kenia | Largo plazo (≥ 4 años) |

| Regulaciones más estrictas de seguridad alimentaria y trazabilidad | +0.5% | Corredores de exportación en todo el continente | Corto plazo (≤ 2 años) |

| Corredores de libre comercio panafricanos | +0.4% | Regiones SADC y EAC | Largo plazo (≥ 4 años) |

| Micro-almacenes móviles con energía solar | +0.7% | Nigeria, Kenia, Ruanda | Mediano plazo (2-4 años) |

| Optimización de rutas impulsada por IA | +0.3% | Sudáfrica, Nigeria | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El crecimiento de las exportaciones hortícolas impulsa la inversión en infraestructura

Kenia, Sudáfrica y Egipto han acelerado la modernización de instalaciones de empaque y terminales de carga aeroportuaria para acceder a mercados premium de arándanos, aguacates y flores cortadas. Los contenedores de atmósfera controlada ahora extienden la vida útil del aguacate a 50 días, lo que permite a los exportadores llegar a Europa por vía marítima sin degradación de calidad. Ethiopian Airlines Cargo amplió su terminal de productos perecederos para manejar 450.000 toneladas anuales, brindando a los productores una cadena de frío integral y confiable que genera primas de precio. Los exportadores kenianos han duplicado su participación en el comercio mundial de flores, valorado en USD 3.700 millones, en los últimos 20 años. Este auge obliga a los proveedores de logística a incorporar congeladores de choque, monitoreo de humedad en tiempo real y módulos de trazabilidad en cadena de bloques que cumplen con las normas fitosanitarias de la UE y Oriente Medio.

La modernización del comercio minorista acelera la demanda de almacenamiento en frío

La penetración de supermercados ha aumentado considerablemente en Lagos, Johannesburgo y Nairobi, impulsando la demanda de centros de distribución que mantengan entre 0 y 5 °C para las categorías de lácteos, charcutería y platos preparados. Los minoristas modernos operan sistemas de inventario justo a tiempo, reduciendo el deterioro aceptable del 40-50% en los mercados informales a un solo dígito[1]Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Cadenas de frío alimentarias sostenibles: oportunidades, desafíos y el camino a seguir," fao.org. Las redes de última milla con control de temperatura —desde cajas aisladas para ciclomotores eléctricos hasta camiones de reparto eléctricos a batería— emergen como vías rentables para atender a los barrios urbanos densamente poblados. Como resultado, el mercado de logística de cadena de frío alimentaria en África valora cada vez más las soluciones integradas de almacenamiento, transporte y gestión de pedidos por encima de los activos independientes.

La armonización regulatoria mejora la eficiencia del comercio transfronterizo

La Comunidad de África Oriental ha emitido más de 50 normas alimentarias armonizadas, mientras que la plataforma ePhyto del Banco Mundial sustituye los certificados en papel por equivalentes digitales, reduciendo drásticamente los retrasos en frontera para los productos perecederos[2]Banco Mundial, "Evitando el 'daño' en las normas armonizadas para alimentos básicos en África," worldbank.org. Aunque los estrictos límites de aflatoxinas inicialmente incrementaron los costos de cumplimiento para el maíz, el diálogo político iterativo ahora equilibra los objetivos de seguridad alimentaria y facilitación del comercio. Las empresas de logística aprovechan las herramientas de carga automatizada de documentos y verificación de precintos de contenedores para reducir los tiempos de permanencia que antes superaban las 72 horas en las fronteras regionales.

La integración comercial panafricana desbloquea sinergias logísticas

Se proyecta que las reducciones arancelarias del AfCFTA aumentarán la demanda de flete intraafricano en un 28% y agregarán casi 2 millones de camiones para 2030. Los operadores de cadena de frío optimizan la utilización del viaje de regreso —enviando cítricos hacia el sur y productos farmacéuticos hacia el norte— reduciendo los kilómetros recorridos en vacío. Las Zonas Especiales de Procesamiento Agroindustrial en Nigeria anclan la agregación de productos agrícolas, permitiendo densidades de ruta que justifican la electrificación de flotas y micro-hubs solares híbridos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Escasez crónica de electricidad y cortes de energía | -0.9% | Sudáfrica, Nigeria, Ghana | Corto plazo (≤ 2 años) |

| Alta intensidad de capital en flotas refrigeradas | -0.6% | A nivel continental, estados sin litoral | Mediano plazo (2-4 años) |

| Escasez de técnicos certificados en refrigeración | -0.4% | África subsahariana | Largo plazo (≥ 4 años) |

| Complejas inspecciones fitosanitarias transfronterizas | -0.3% | Corredores regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las interrupciones por cortes de energía amenazan la resiliencia de la cadena de suministro

Sudáfrica registró más de 280 días de apagones programados en 2024, lo que obligó a los operadores de almacenamiento en frío a depender de generadores diésel que elevan los costos operativos y la huella de carbono. La Alianza Mundial de la Cadena de Frío advierte que los cortes no planificados comprometen la eficacia de las vacunas y la integridad de los productos del mar en cuestión de horas[3]Alianza Mundial de la Cadena de Frío, "Se necesita acción urgente para mitigar la amenaza de los apagones energéticos para la resiliencia de la cadena de suministro alimentario en África," gcca.org. Los operadores adoptan micro-redes solares-diésel híbridas, baldosas de cambio de fase y alarmas de temperatura remota para evitar el deterioro catastrófico; sin embargo, el aumento de los precios del combustible estrecha los márgenes de las pequeñas y medianas empresas.

Las barreras de intensidad de capital limitan la entrada al mercado

La electrificación de flotas, los remolques multitemperatura y la telemática agregan entre USD 60.000 y 80.000 por camión —desembolsos que superan la capacidad de muchos transportistas locales. DHL ha destinado EUR 2.000 millones (USD 2.080 millones) para proyectos globales de cadena de frío del sector sanitario hasta 2030, lo que ilustra las ventajas de escala que ostentan los grandes operadores establecidos[4]DHL Group, "DHL Group invertirá EUR 2.000 millones en logística sanitaria," dhl.com. Los inversores de impacto intervienen con deuda mezzanine y financiamiento basado en ingresos, pero persisten los desafíos en la calificación crediticia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el dominio de la carne enfrenta la revolución de las frutas

Carne y Aves de Corral generó el 28,55% del tamaño del mercado de logística de cadena de frío alimentaria en África en 2025, lo que refleja los flujos de proteínas de alto valor hacia los mercados de Oriente Medio y la UE. Las exportaciones de canales congeladas desde Sudáfrica y los envíos de animales vivos desde Etiopía exigen cumplimiento a -18 °C, transporte especializado y protocolos de limpieza aprobados por veterinarios. Frutas y Verduras registra la CAGR más alta del 4,52% a medida que se expandan las exportaciones de aguacate, mango y arándano; los buques refrigerados de atmósfera controlada extienden la vida útil, ampliando las opciones de envío. Lácteos, Pescado y Mariscos, y los exclusivos Platos Preparados ocupan cuotas menores, aunque se benefician del cambio en el consumo urbano y la expansión de cadenas de comida rápida. Los micro-hubs solares reducen las pérdidas de piña y tomate en las granjas, convirtiendo parcelas de subsistencia en nodos de cultivos comerciales en todo el mercado de logística de cadena de frío alimentaria en África.

La adopción de sobres absorbentes de etileno y sensores digitales de madurez amplifica la ventaja competitiva de los exportadores de frutas. Mientras tanto, los mataderos con certificación halal y los almacenes frigoríficos integrados cerca de las zonas portuarias refuerzan el liderazgo de Sudáfrica en la exportación de carne vacuna. Los desembarques de pescado en la costa de África Occidental se envían cada vez más bajo condiciones de temperatura ultrabajas (-50 °C), elevando los umbrales de calidad de servicio para los transportistas que desean penetrar en el mercado de logística de cadena de frío alimentaria en África.

Nota: Las cuotas de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de servicio: la infraestructura de almacenamiento lidera la evolución del transporte

El Almacenamiento Refrigerado captó el 37,60% de la cuota del mercado de logística de cadena de frío alimentaria en África en 2025, a medida que los productores buscaban capacidad de amortiguamiento para suavizar los picos de oferta vinculados a las cosechas. Los operadores implementan sistemas de estanterías, congeladores de choque y software de gestión de almacenes que proporcionan una precisión de inventario a nivel de unidad de mantenimiento de existencias esencial para el cumplimiento de las exportaciones. Se prevé que el Transporte crezca a una CAGR del 4,02% hasta 2031, respaldado por las mejoras en corredores y los cambios modales ferroviarios y marítimos. La adopción por parte de CEVA Logistics de vagones ferroviarios refrigerados entre Sudáfrica y Namibia ilustra las nuevas posibilidades intermodales.

Los Servicios de Valor Agregado —desde el ensamblaje y el preenfriamiento hasta la reconfiguración de palés— registran el crecimiento de ingresos más rápido a medida que los minoristas externalizan las complejas tareas de preparación en tienda. Las plataformas de telemática ahora combinan diagnósticos de compresor, alertas de apertura de puertas y paneles de equivalentes de CO₂, permitiendo a los remitentes evaluar el desempeño de sostenibilidad en todo el mercado de logística de cadena de frío alimentaria en África.

Nota: Las cuotas de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de temperatura: las aplicaciones de congelación impulsan la innovación técnica

Las aplicaciones de congelación constituyeron el 47,70% del tamaño del mercado de logística de cadena de frío alimentaria en África en 2025. Los entornos a -18 °C manejan piezas primarias de carne roja, aves de corral pasteurizadas y camarones glaseados con hielo destinados a los mercados asiáticos. Los productos refrigerados, que se expanden a una CAGR del 4,75%, aprovechan la demanda de ensaladas de cuarta gama, bebidas de yogur y tilapia de calidad sushi por parte de los millennials urbanos.

El Instituto Internacional del Frío difunde planos de cámaras frigoríficas para climas cálidos, haciendo hincapié en los valores R de aislamiento y la gestión del condensado nocturno. Las instalaciones de ambiente controlado cubren la brecha para la confitería y los derivados de cereales sensibles a la humedad pero que no requieren refrigeración activa, impulsando la adopción inicial de la cadena de frío en el África Occidental francófona.

Análisis geográfico

La madura base de activos de Sudáfrica, anclada por los puertos de Durban y Ciudad del Cabo, soporta el 70% de las exportaciones marítimas refrigeradas del África subsahariana. La consolidación minorista impulsa la expansión de centros de tránsito cruzado que sincronizan a los procesadores rurales de aves de corral con los hipermercados urbanos. Sin embargo, los riesgos de cortes de energía fuerzan la implementación generalizada de paneles solares en techos y proyectos piloto de microturbinas de gas natural licuado para salvaguardar el mercado de logística de cadena de frío alimentaria en África.

La innovación de Nigeria se centra en compensar un impacto de inflación alimentaria del 40,66% mediante ganancias de eficiencia en la cadena de frío. Los micro-hubs solares agregan pimientos, okra y bagre en un radio de 20 km de las granjas, integrándose con las plataformas B2B habilitadas para tecnología de Lagos que conectan a los productores con más de 7.000 minoristas informales diariamente. Los incentivos fiscales gubernamentales para las importaciones de camiones refrigerados reducen las barreras de entrada, mientras que los sistemas digitales de devolución de derechos de aduana aceleran el despacho aduanero en el puerto de Apapa, acortando los tiempos de ciclo de 4 días a 36 horas.

Panorama competitivo

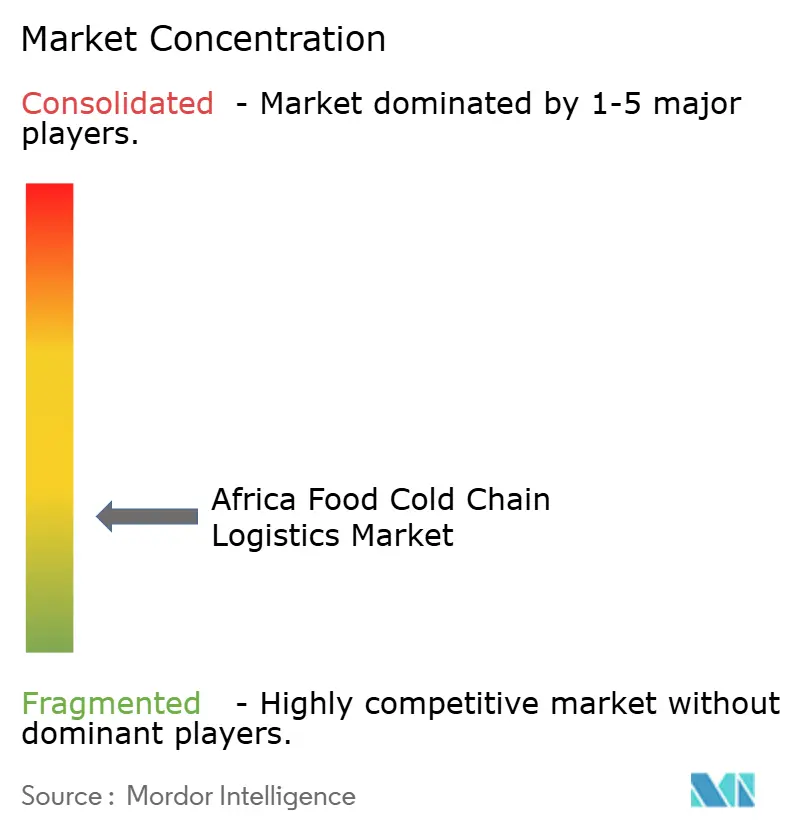

El mercado de logística de cadena de frío alimentaria en África sigue siendo fragmentado. Imperial Logistics, DHL Supply Chain y CEVA Logistics aprovechan redes transfronterizas, presupuestos de inversión considerables y certificaciones ISO 22000 para obtener contratos plurianuales de minoristas, cadenas de comida rápida y fabricantes de vacunas. La torre de control de Abuja de Imperial integra datos de IoT de 12.000 activos, lo que permite una gestión de rutas dinámica que reduce el tiempo inactivo en un 18% y la variación media de temperatura en 0,5 °C. El programa GoGreen Plus de DHL ofrece opciones de compensación de carbono, aprovechando los presupuestos ESG de las empresas.

Los innovadores locales explotan nichos de mercado desatendidos. ColdHubs escala cámaras fuera de red con pago por uso que logran un 98,5% de tiempo de actividad del equipo mediante gestión energética habilitada por GSM. BigCold Kenya utiliza despacho impulsado por IA para consolidar cargas de flores cortadas en vuelos de carga Nairobi-Ámsterdam, reduciendo los tiempos de espera que antes comprometían la firmeza de los tallos. La aplicación Markiti de Keep IT Cool colapsa el comercio de productos agrícolas en múltiples niveles en transacciones directas entre agricultores y hoteles, reduciendo el desperdicio en 12 puntos porcentuales.

La intensidad de fusiones y adquisiciones crece: Kuehne + Nagel adquirió Morgan Cargo para reforzar los vínculos de productos perecederos entre Sudáfrica, el Reino Unido y Kenia. La adquisición de DB Schenker por parte de DSV por USD 14.900 millones aumenta la densidad de almacenes y el potencial de venta cruzada a clientes. Las alianzas estratégicas con empresas de sensores, empresas emergentes de camiones autónomos y plataformas de tecnología agrícola aceleran la curva de madurez digital en todo el mercado de logística de cadena de frío alimentaria en África.

Líderes de la industria de logística de cadena de frío alimentaria en África

CCS Logistics

Vector Logistics

Khold

African Perishables Logistics

Imperial Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: DSV completó la adquisición de DB Schenker por USD 14.900 millones, creando un líder logístico con 160.000 empleados.

- Marzo de 2025: Volvo Trucks Sudáfrica entregó dos tractores FH 6x4 eléctricos a batería a Vector Logistics, marcando los primeros vehículos de cadena de frío con emisiones netas cero de la flota.

- Junio de 2024: DP World destinó USD 3.000 millones para mejoras portuarias y logísticas en África, con USD 1.000 millones orientados a capacidades de cadena de frío.

- Abril de 2024: Unitrans lanzó un Centro de Excelencia para impulsar la seguridad y las eficiencias de costos basadas en datos en los corredores de carga africanos.

Alcance del informe del mercado de logística de cadena de frío alimentaria en África

Una cadena de frío es una cadena de suministro con control de temperatura. La logística de cadena de frío es una tecnología y un proceso que permite el transporte seguro de bienes y productos sensibles a la temperatura a lo largo de la cadena de suministro. El tamaño del mercado captura los ingresos acumulados por las empresas de logística al proporcionar servicios como transporte, almacenamiento y otros servicios de valor agregado. El alcance actual del informe de mercado captura únicamente el gasto en logística de cadena de frío relacionado con la cadena de frío alimentaria y no incluye otros productos como productos farmacéuticos y químicos.

El mercado africano de logística de cadena de frío alimentaria está segmentado por servicio (almacenamiento, transporte y servicios de valor agregado), temperatura (refrigerado, congelado y ambiente), categoría de producto (horticultura, productos lácteos, carne, aves de corral y mariscos, productos alimenticios procesados y otras categorías) y país (Egipto, Nigeria, Sudáfrica y otros países). El informe ofrece el tamaño del mercado y la previsión en valor (USD) para todos los segmentos anteriores.

| Carne y aves de corral |

| Pescado y mariscos |

| Lácteos y helados |

| Frutas y verduras |

| Panadería y confitería |

| Platos preparados y otros |

| Almacenamiento refrigerado | |

| Transporte refrigerado | Por carretera |

| Por ferrocarril | |

| Por vía marítima | |

| Por vía aérea | |

| Servicios de valor agregado |

| Refrigerado (0–5 °C) |

| Congelado (-18–0 °C) |

| Ambiente |

| Egipto |

| Nigeria |

| Sudáfrica |

| Kenia |

| Etiopía |

| Resto de África |

| Por tipo de producto | Carne y aves de corral | |

| Pescado y mariscos | ||

| Lácteos y helados | ||

| Frutas y verduras | ||

| Panadería y confitería | ||

| Platos preparados y otros | ||

| Por tipo de servicio | Almacenamiento refrigerado | |

| Transporte refrigerado | Por carretera | |

| Por ferrocarril | ||

| Por vía marítima | ||

| Por vía aérea | ||

| Servicios de valor agregado | ||

| Por tipo de temperatura | Refrigerado (0–5 °C) | |

| Congelado (-18–0 °C) | ||

| Ambiente | ||

| Por país | Egipto | |

| Nigeria | ||

| Sudáfrica | ||

| Kenia | ||

| Etiopía | ||

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de logística de cadena de frío alimentaria en África en 2026?

Está valorado en USD 5.640 millones en 2026 con una previsión de alcanzar USD 6.910 millones en 2031.

¿Qué CAGR se espera para los centros de almacenamiento en frío con energía solar en África?

Los micro-almacenes solares sustentan una CAGR del 4,52% para el segmento de Frutas y Verduras hasta 2031.

¿Qué país lidera en cuota de mercado?

Sudáfrica ostenta el 26,75% de la cuota de mercado gracias a sus puertos maduros y densas redes de distribución.

¿Cuál es el segmento de servicio de más rápido crecimiento?

El Transporte Refrigerado, impulsado por las mejoras en corredores, se proyecta a una CAGR del 4,02% hasta 2031.

¿Cómo afectan los cortes de energía a la cadena de frío?

Los cortes de energía pueden aumentar el riesgo de deterioro, lo que impulsa la inversión en sistemas solares-diésel híbridos y alertas de IoT.

Última actualización de la página el: