Tamaño y Participación del Mercado de Logística de Cadena de Frío de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

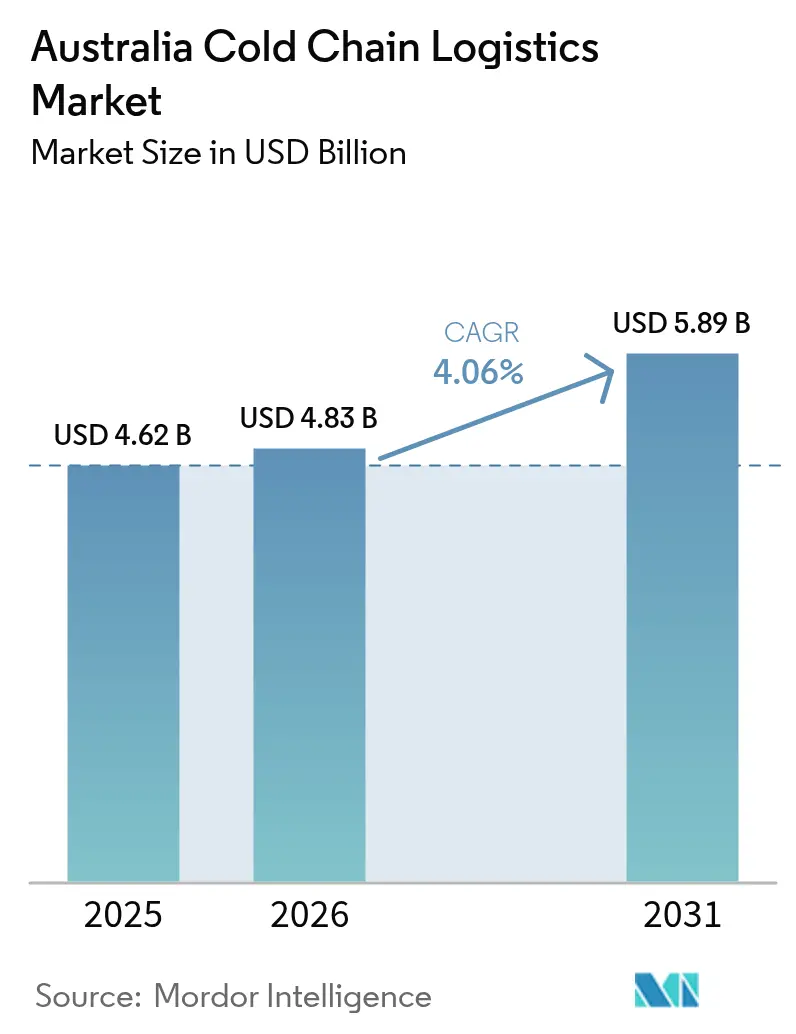

| Tamaño del mercado en el año base (2025) | 4.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío de Australia por Mordor Intelligence

Se proyecta que el tamaño del mercado de logística de cadena de frío de Australia crecerá de USD 4.620 millones en 2025 a USD 4.830 millones en 2026, y alcanzará USD 5.890 millones en 2031, con una CAGR del 4,06% entre 2026 y 2031.

El auge de las suscripciones a kits de comida, la recuperación de las exportaciones de mariscos vivos y la obligatoriedad de los informes de emisiones de Alcance 3 están reconfigurando la combinación de servicios, las prioridades tecnológicas y las opciones modales en el mercado de logística de cadena de frío de Australia. Los operadores están ampliando los pilotos de celdas de combustible de hidrógeno, las plataformas de mantenimiento predictivo basadas en inteligencia artificial y los contenedores habilitados con telemetría para reducir el tiempo de inactividad, disminuir el desperdicio y cumplir los objetivos de descarbonización. Sin embargo, los desequilibrios en el pool de palés, los retrasos portuarios relacionados con la bioseguridad y la volatilidad en los precios de los refrigerantes HFO continúan comprimiendo los márgenes y complicando la planificación de capital en el mercado de logística de cadena de frío de Australia. El impulso de consolidación es visible a medida que Lindsay Australia, Lineage Logistics y NewCold compiten por asegurar ventajas de escala, mientras que los proveedores de nicho se especializan en microfulfilment, productos farmacéuticos ultracongelados y cadenas de mariscos premium.

Conclusiones Clave del Informe

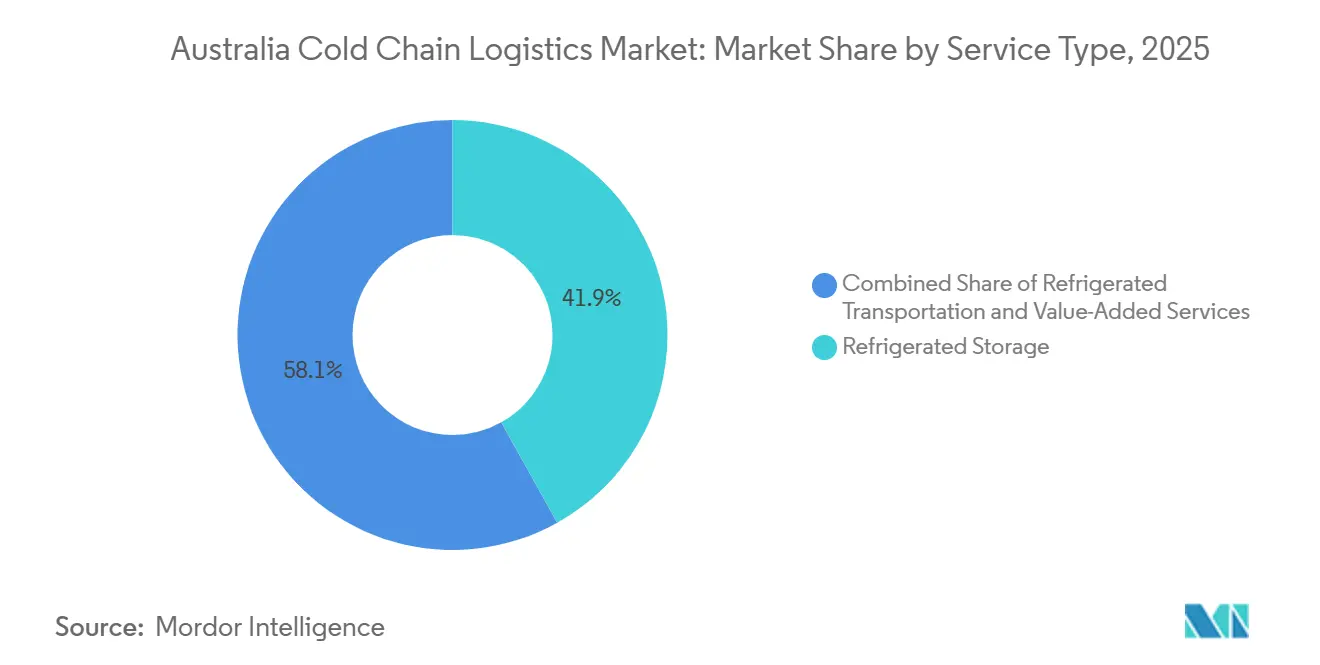

- Por tipo de servicio, el almacenamiento refrigerado lideró con el 41,91% de la participación del mercado de logística de cadena de frío de Australia en 2025; se prevé que los servicios de valor añadido se expandan a una CAGR del 4,64% hasta 2031.

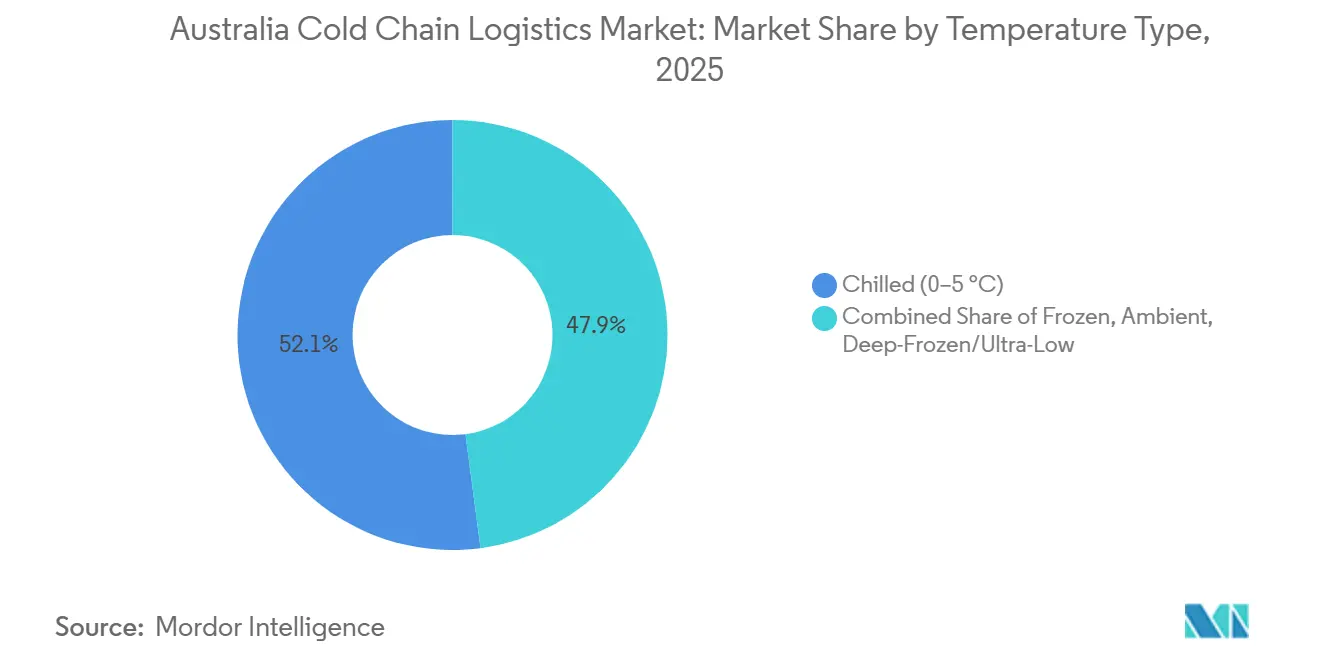

- Por tipo de temperatura, las aplicaciones refrigeradas representaron el 52,07% del tamaño del mercado de logística de cadena de frío de Australia en 2025, mientras que se proyecta que los segmentos ultracongelado y de temperatura ultralow crezcan a una CAGR del 5,23% hasta 2031.

- Por aplicación, la carne y las aves de corral representaron el 23,73% del mercado de logística de cadena de frío de Australia en 2025, y las comidas listas para consumir avanzan a una CAGR del 5,17% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Cadena de Frío de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los kits de comida y el comercio rápido que impulsa microdepósitos de frío densos | +0.7% | Zonas metropolitanas de Sídney, Melbourne y Brisbane | Corto plazo (≤ 2 años) |

| Objetivos de reducción de residuos alimentarios en vertederos que catalizan cadenas de frío digitalizadas | +0.5% | Nacional, centros de fabricación de alimentos | Mediano plazo (2-4 años) |

| Auge de las exportaciones de mariscos vivos que exige logística fresca habilitada con telemetría | +0.4% | Tasmania, Australia Meridional, Australia Occidental | Corto plazo (≤ 2 años) |

| Contabilidad de emisiones de Alcance 3 que impulsa el cambio modal hacia el ferrocarril refrigerado y el transporte marítimo de cabotaje | +0.6% | Corredores interestatales, ciudades portuarias | Largo plazo (≥ 4 años) |

| Plataformas de mantenimiento predictivo basadas en inteligencia artificial que reducen el tiempo de inactividad de los equipos de refrigeración | +0.5% | Nacional, operadores de flotas | Mediano plazo (2-4 años) |

| Camiones refrigerados con celda de combustible de hidrógeno en fase piloto para la descarbonización del transporte de larga distancia | +0.3% | Zonas piloto de Queensland y Australia Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Kits de Comida y el Comercio Rápido que Impulsa Microdepósitos de Frío Densos

Woolworths operaba más de 100 establecimientos Metro60 en 2026, cada uno con zonas multitemperatura que mantienen los productos frescos a 2-4 °C y los artículos congelados a -18 °C. Los centros de cumplimiento automatizados para clientes de Coles procesan ahora más de 10.000 pedidos en línea diarios a través de zonas de picking refrigerado, mientras que las flotas dedicadas de última milla equipadas con bolsas isotérmicas protegen la integridad de la temperatura en rutas de 30 minutos. Empresas de kits de comida como HelloFresh y Marley Spoon dependen de centros de clasificación cerca de las capitales, despachando 120.000 kits por semana en furgonetas refrigeradas que mantienen rangos de 0-5 °C hasta la entrega en el domicilio. Las asociaciones de entrega rápida de comestibles entre Uber Eats, DoorDash y supermercados independientes están convirtiendo los establecimientos de tipo dark store en nodos de alta densidad del mercado de logística de cadena de frío de Australia[1]Comisión Australiana de Competencia y Consumidores, "Investigación sobre Supermercados 2024-25," accc.gov.au.

Objetivos de Reducción de Residuos Alimentarios en Vertederos que Catalizan Cadenas de Frío Digitalizadas

Australia tiene como objetivo reducir a la mitad el desperdicio de alimentos para 2030; el transporte de productos perecederos genera actualmente aproximadamente una cuarta parte de los 7,6 millones de toneladas perdidas cada año. Los sensores IoT cubren ahora las flotas para detectar desviaciones de temperatura inferiores a 0,5 °C, los registros de cadena de bloques crean pruebas de temperatura de extremo a extremo, y los motores de previsión de demanda basados en inteligencia artificial reducen las roturas de stock y los excesos de pedidos. Linfox ha reducido las mermas en un 12% mediante la rotación predictiva de existencias, mientras que los proyectos piloto del CRC de Agilidad Alimentaria muestran que la trazabilidad digital amplía la vida útil hasta tres días para la carga hortícola[2]End Food Waste Australia, "Plan de Acción del Sector de la Cadena de Frío Alimentaria," endfoodwaste.com.au.

Auge de las Exportaciones de Mariscos Vivos que Exige Logística Fresca Habilitada con Telemetría

La supervivencia de los envíos de animales vivos depende del agua mantenida entre 8-12 °C con registro en tiempo real del oxígeno disuelto y el pH durante todo el trayecto de 48 horas. La Cooperativa de Pescadores de Geraldton equipó sus equipos de refrigeración con telemática Microlise para proporcionar datos continuos de GPS y temperatura que satisfacen los protocolos de importación chinos. Las inspecciones por visión artificial basadas en inteligencia artificial desarrolladas por iMOVE CRC verifican la especie y la calidad, y luego publican los resultados en registros inmutables que aseguran precios premium. Equipos de telemetría similares protegen ahora las exportaciones de abulón y cangrejo de barro, elevando la adopción tecnológica en el mercado de logística de cadena de frío de Australia.

Contabilidad de Emisiones de Alcance 3 que Impulsa el Cambio Modal hacia el Ferrocarril Refrigerado y el Transporte Marítimo de Cabotaje

A partir de julio de 2025, los grandes cargadores deben declarar el carbono del transporte de mercancías, intensificando el escrutinio del transporte refrigerado basado en diésel, que consume entre un 30 y un 40% más de combustible que los trayectos a temperatura ambiente. El servicio de ferrocarril refrigerado Melbourne-Brisbane de Pacific National reduce hasta un 70% las emisiones por tonelada-kilómetro, y el Ferrocarril Interior de 1.700 km, previsto para 2027, promete capacidad de contenedores apilados en doble altura para cargas con control de temperatura. Los modelos intermodales que combinan el transporte de larga distancia por ferrocarril con tramos cortos por carretera ya están ahorrando a Woolworths y Coles un 45% de emisiones en los corredores de productos lácteos entre Adelaida y Perth. Los ensayos de transporte marítimo de cabotaje entre Sídney y Cairns muestran un mayor potencial una vez resueltos los obstáculos del cabotaje y los muelles con enchufes para equipos de refrigeración, reforzando las credenciales medioambientales del mercado de logística de cadena de frío de Australia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desequilibrio en el pool de palés y brechas en la logística inversa que incrementan los costos de retorno de carga | –0.5% | Nacional, redes regionales | Corto plazo (≤ 2 años) |

| Congestión portuaria y controles de bioseguridad reforzados que retrasan los productos perecederos | –0.6% | Puertos de Sídney, Melbourne y Brisbane | Mediano plazo (2-4 años) |

| Escalada de las primas de seguros por excursiones de temperatura | –0.4% | Nacional, corredores farmacéuticos | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas de refrigerantes HFO que perturba la planificación del gasto de capital | –0.5% | Nacional, construcción de instalaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desequilibrio en el Pool de Palés y Brechas en la Logística Inversa que Incrementan los Costos de Retorno de Carga

Los alquileres de palés de un solo sentido se han disparado porque entre el 15 y el 20% de los activos de CHEP y Loscam permanecen inmovilizados en regiones de mercado final, mientras que los retornos de carga refrigerada tienen un precio entre un 40 y un 60% inferior al de los trayectos de entrada, erosionando los incentivos para reposicionar los palés vacíos. Los proyectos piloto de cadena de bloques de Linfox y Toll prometen visibilidad de los palés de extremo a extremo, pero las brechas de interoperabilidad ralentizan la escalabilidad. La hoja de ruta 2025 de la Organización del Pacto de Envases de Australia hace hincapié en la reutilización, pero carece de financiación vinculante para corregir los desequilibrios estructurales.

Congestión Portuaria y Controles de Bioseguridad Reforzados que Retrasan los Productos Perecederos

El tiempo medio de permanencia de los productos perecederos en contenedores aumentó a 3,8 días en 2025, ya que los intensificados protocolos contra la chinche apestosa y el escarabajo khapra requirieron fumigaciones adicionales e inspecciones manuales. Las demoras de USD 150-250 diarios más el nuevo Gravamen de Protección de Bioseguridad incrementan los costos de importación, mientras que los exportadores de mariscos vivos enfrentan retenciones de 12 horas que ponen en riesgo la vitalidad del producto. Las mejoras previstas para 2026 en el Sistema Integrado de Carga tienen como objetivo reautomatizar el cribado de riesgos, aunque las dificultades transitorias mantienen los tiempos de despacho volátiles, presionando el mercado de logística de cadena de frío de Australia[3]Departamento de Agricultura, Pesca y Silvicultura, "Tasas de Inspección de Contenedores," agriculture.gov.au.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Valor Añadido Capturan la Complejidad de Alto Margen

Por tipo de servicio, el almacenamiento refrigerado dominó el tamaño del mercado de logística de cadena de frío de Australia en 2025, con una participación del 41,91%, mientras que se proyecta que los servicios de valor añadido crezcan a una CAGR del 4,64% hasta 2031. El almacenamiento refrigerado siguió siendo la columna vertebral del sector, respaldado por instalaciones avanzadas como los almacenes automatizados de NewCold, que ofrecen capacidad para 100.000 palés con grúas de sistema de almacenamiento y recuperación automatizado que operan a temperaturas de hasta –25 °C. Dentro de este segmento, el almacenamiento público apoya a las pymes que buscan flexibilidad estacional, mientras que las instalaciones privadas arrendadas por los minoristas garantizan un rendimiento constante y dedicado.

Al mismo tiempo, los servicios de valor añadido, incluidos la ultracongelación, el atemperado, el etiquetado y el cross-docking, continuaron generando primas de margen del 20-40% sobre el almacenamiento básico, lo que refleja la creciente dependencia de los fabricantes en proveedores especializados. Esta tendencia se ve reforzada por el crecimiento de los modelos omnicanal de distribución de comestibles, que exigen una gestión de inventario más precisa. En conjunto, las soluciones integradas de almacenamiento y transporte están fortaleciendo la retención de clientes y mejorando el posicionamiento competitivo en el mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Temperatura: Las Aplicaciones Ultracongeladas Ganan Tracción en Productos Farmacéuticos y Mariscos Premium

Por tipo de temperatura, las aplicaciones refrigeradas lideraron la participación del mercado de logística de cadena de frío de Australia en 2025 con un 52,07%, mientras que los segmentos ultracongelado y de temperatura ultralow están previstos para expandirse a una CAGR del 5,23% hasta 2031. El transporte refrigerado continúa sustentando cadenas de suministro clave como las de productos lácteos, productos frescos y comidas preparadas, todas las cuales requieren un control estricto de 0–5 °C. Las cargas congeladas (de -18 °C a 0 °C) siguen representando el segmento de volumen principal para productos como helados, carne y verduras. Sin embargo, la demanda se está desplazando de manera constante hacia las categorías ultracongeladas y de temperatura ultralow por debajo de -20 °C, impulsada por aplicaciones de alto valor que incluyen biológicos y mariscos de calidad sashimi. La asignación de capacidad de cadena de frío para el almacenamiento de vacunas de ARNm también ha aumentado significativamente, respaldada por inversiones como congeladores con certificación de Buenas Prácticas de Distribución y la ampliación de la producción farmacéutica.

Al mismo tiempo, la intensidad de capital aumenta considerablemente para los sistemas en cascada y criogénicos capaces de alcanzar -60 °C; sin embargo, los usuarios finales están dispuestos a absorber estos costos debido a la protección de alto margen que ofrecen para bienes sensibles como las exportaciones de atún premium y los biológicos. Los desarrollos de infraestructura avanzada incluyen ahora almacenamiento ultralow validado con Buenas Prácticas de Distribución integrado con unidades de entrega de última milla dedicadas que mantienen un estricto cumplimiento de temperatura durante el tránsito. Además, los vestíbulos de amortiguación ambiental energéticamente eficientes entre zonas de temperatura se están convirtiendo en práctica estándar, lo que ayuda a reducir el choque térmico y al mismo tiempo reduce significativamente el consumo de energía en entornos de almacén multitemperatura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Comidas Listas para Consumir se Aceleran en Medio de la Urbanización y la Demanda de Conveniencia

Por aplicación, la carne y las aves de corral siguieron siendo el segmento líder en el mercado de logística de cadena de frío de Australia en 2025 con una participación del 23,73%, mientras que se espera que las comidas listas para consumir crezcan a una CAGR del 5,17% hasta 2031. En contraste, el rápido auge de las comidas listas para consumir está siendo impulsado por los hogares con doble ingreso que priorizan la conveniencia, lo que empuja a los proveedores de logística a garantizar una entrega constante a 2-4 °C en las redes de última milla.

Otros segmentos también están configurando la dinámica del mercado con requisitos distintos de temperatura y manipulación. Las frutas y verduras requieren un tratamiento de frío estricto de 0–2 °C, que a menudo se extiende hasta 21 días para productos de exportación como uvas de mesa con destino a Asia. Los operadores de pescado y mariscos están invirtiendo en tanques oxigenados y sistemas de telemetría en tiempo real para preservar el valor de la carga viva. Las cadenas de suministro de productos lácteos se benefician de instalaciones de procesamiento verticalmente integradas y flotas de transporte refrigerado compartidas, mientras que los productos farmacéuticos y biológicos dependen cada vez más de soluciones de almacenamiento ultrafrío, con volúmenes de envío en aumento tras las recientes ampliaciones de capacidad. En conjunto, estas necesidades en evolución están diversificando las ofertas de servicios y sosteniendo el impulso de inversión en el mercado de logística de cadena de frío de Australia.

Análisis Geográfico

Nueva Gales del Sur y Victoria forman el núcleo del mercado de logística de cadena de frío de Australia, respaldadas por una sólida demanda y redes de distribución consolidadas, mientras que el espacio industrial limitado en Sídney está acelerando el cambio hacia almacenes automatizados de gran altura para mejorar la eficiencia. Al mismo tiempo, Melbourne continúa atrayendo inversiones en los principales recintos de alimentación y logística, con ampliaciones de capacidad en curso que respaldan un crecimiento regional constante y una demanda creciente tanto de las cadenas de suministro nacionales como de exportación.

Brisbane aprovecha su proximidad a la producción hortícola de Queensland y gestiona el 45% de las exportaciones nacionales de productos perecederos a través de su puerto, con corredores especializados de mariscos y mangos que abastecen a Asia. Australia Occidental y Australia Meridional registran cada una un crecimiento cercano al 4%, respaldado por contratos de langosta viva, vino y catering para campamentos mineros que exigen una cadena de frío robusta hacia zonas remotas. Los canales de mariscos premium de nicho de Tasmania se canalizan a través de los nodos de carga aérea de Hobart y Launceston, lo que justifica almacenes de frío con telemetría avanzada a pesar de los pequeños volúmenes[4]Inland Rail, "Descripción General del Proyecto," artc.com.au .

El Ferrocarril Interior de 1.700 km promete reducciones de emisiones del 60-70% por tonelada-kilómetro y podría desviar entre el 10 y el 15% del transporte de carga fría interestatal desde la carretera una vez que entre en funcionamiento en 2027. Los almacenes satélite en Albury-Wodonga, Toowoomba y Bunbury ayudan a los principales operadores logísticos terceros a acortar las distancias de última milla y mantener la integridad de la vida útil en las vastas geografías australianas, salvaguardando el crecimiento del mercado de logística de cadena de frío de Australia.

Panorama Competitivo

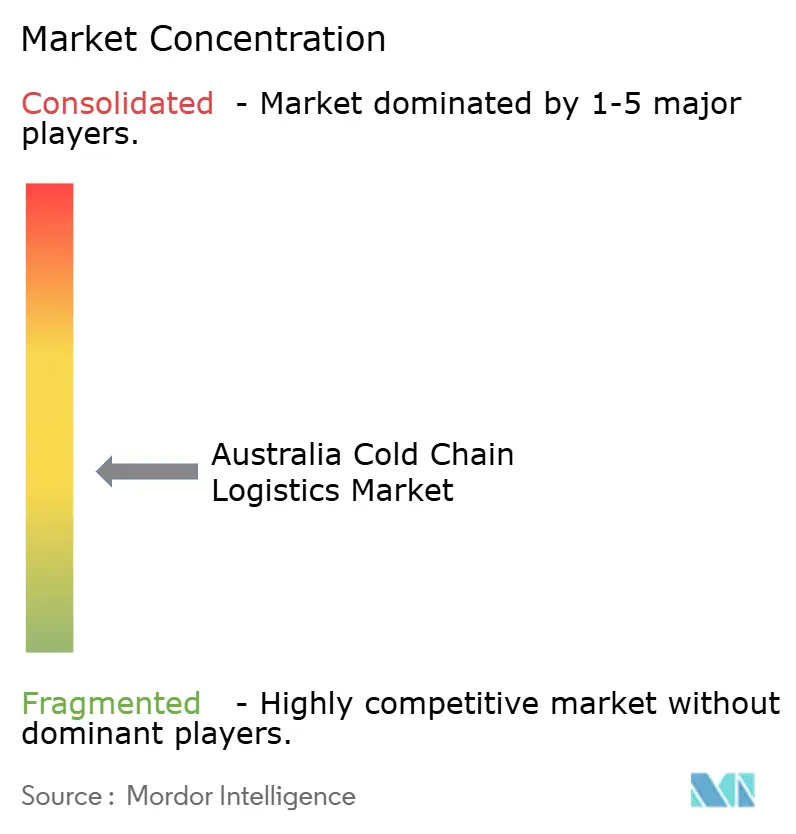

El mercado de logística de cadena de frío de Australia muestra una fragmentación moderada: los 10 principales operadores acumularon aproximadamente el 38% de participación combinada en 2025. NewCold consolidó su liderazgo combinando almacenes automatizados con un brazo de transporte adquirido recientemente, mientras que la OPI de Lineage Logistics en julio de 2024 desbloqueó capital para adquisiciones como Fremantle City Coldstores. La adquisición de SRT por parte de Lindsay Australia por AUD 108,2 millones (USD 69,25 millones) en mayo de 2025 señaló la presión de consolidación, ya que las ventajas de escala en torno a la utilización de flotas y la densidad multitemperatura se vuelven fundamentales.

La tecnología es el principal campo de batalla. Los módulos de mantenimiento predictivo basados en inteligencia artificial diferencian ahora la fiabilidad del servicio; la trazabilidad mediante cadena de bloques asegura las primas de exportación; y los camiones de hidrógeno o eléctricos de batería ganan las solicitudes de propuesta de los minoristas vinculadas a los objetivos de Alcance 3. El apetito del capital privado sigue siendo elevado, ya que los fondos de infraestructura consideran los activos con control de temperatura como inversiones de rendimiento resiliente con vientos de cola seculares del comercio electrónico de comestibles.

Aún existen espacios en blanco. Los centros de microfulfilment cerca de los distritos centrales de negocios, las cámaras farmacéuticas con certificación de Buenas Prácticas de Distribución y los corredores de larga distancia con combustibles verdes atraen a nuevos participantes que crean nichos defendibles incluso mientras los operadores logísticos terceros tradicionales escalan. La defensa del sector a través de la Asociación Australiana de Almacenamiento y Transporte Refrigerado garantiza que los códigos de seguridad y las normas de emisiones evolucionen en paralelo con la innovación tecnológica, sustentando la progresión ordenada del mercado de logística de cadena de frío de Australia.

Líderes del Sector de Logística de Cadena de Frío de Australia

NewCold Advanced Cold Logistics

Toll Group

Linfox

Lineage Logistics

Americold Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: Americold Realty Trust anunció una nueva asociación con la marca australiana de comercio minorista de conveniencia On the Run para proporcionar servicios de almacenamiento y distribución que respalden una rápida expansión nacional, ampliando esencialmente el alcance de los servicios de cadena de frío de Americold.

- Junio de 2025: NewCold anunció una importante expansión de las operaciones de logística de frío en Australia, incluida una nueva instalación en Sídney que añade 100.000 posiciones de palés congelados.

- Mayo de 2025: Lindsay Australia se incorporó a la Asociación Australiana de Almacenamiento y Transporte Refrigerado, ampliando la cobertura de la cadena de frío en cinco estados.

- Marzo de 2025: Toll Group anunció una actualización de flota de USD 200 millones que añade casi 400 tractocamiones Euro 6.

Alcance del Informe del Mercado de Logística de Cadena de Frío de Australia

| Almacenamiento Refrigerado | Almacenamiento Público |

| Almacenamiento Privado | |

| Transporte Refrigerado | Carretera |

| Ferrocarril | |

| Marítimo | |

| Aéreo | |

| Servicios de Valor Añadido |

| Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) |

| Ambiente |

| Ultracongelado / Temperatura Ultralow (menos de -20 °C) |

| Frutas y Verduras |

| Carne y Aves de Corral |

| Pescado y Mariscos |

| Lácteos y Postres Congelados |

| Panadería y Confitería |

| Comidas Listas para Consumir |

| Productos Farmacéuticos y Biológicos |

| Vacunas y Materiales para Ensayos Clínicos |

| Productos Químicos y Materiales Especiales |

| Otros Productos Perecederos |

| Por Tipo de Servicio | Almacenamiento Refrigerado | Almacenamiento Público |

| Almacenamiento Privado | ||

| Transporte Refrigerado | Carretera | |

| Ferrocarril | ||

| Marítimo | ||

| Aéreo | ||

| Servicios de Valor Añadido | ||

| Por Tipo de Temperatura | Refrigerado (0-5 °C) | |

| Congelado (-18-0 °C) | ||

| Ambiente | ||

| Ultracongelado / Temperatura Ultralow (menos de -20 °C) | ||

| Por Aplicación | Frutas y Verduras | |

| Carne y Aves de Corral | ||

| Pescado y Mariscos | ||

| Lácteos y Postres Congelados | ||

| Panadería y Confitería | ||

| Comidas Listas para Consumir | ||

| Productos Farmacéuticos y Biológicos | ||

| Vacunas y Materiales para Ensayos Clínicos | ||

| Productos Químicos y Materiales Especiales | ||

| Otros Productos Perecederos | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de logística de cadena de frío de Australia en 2026?

Se estima en USD 4.830 millones, con proyección de crecer hasta USD 5.890 millones en 2031.

¿Qué segmento de servicio se expande más rápidamente hasta 2031?

Se proyecta que los servicios de valor añadido, que incluyen ultracongelación, etiquetado y cross-docking, avancen a una CAGR del 4,64%.

¿Qué clase de temperatura está impulsando el nuevo gasto en infraestructura?

Se prevé que el almacenamiento ultracongelado y de temperatura ultralow por debajo de –20 °C, principalmente para biológicos y mariscos premium, crezca a una CAGR del 5,23%.

¿Qué restricción tiene el mayor impacto negativo en el crecimiento?

Los retrasos portuarios relacionados con la bioseguridad reducen la CAGR prevista en un 0,6%, más que cualquier otro obstáculo actual.

¿Cómo influyen los costos de electricidad en la estrategia?

El triplicarse de los precios de la energía lleva a los operadores a adoptar techos solares, construcción hermética y refrigerantes de bajo potencial de calentamiento global para reducir los gastos operativos.

¿Cómo están cambiando las normas de emisiones de Alcance 3 las opciones de transporte de mercancías?

La obligatoriedad de los informes a partir de julio de 2025 está orientando los productos perecederos de larga distancia hacia el ferrocarril y, donde sea viable, el transporte marítimo de cabotaje para reducir el carbono hasta un 70%.

Última actualización de la página el: