Tamaño y Participación del Mercado de Sistemas de Gestión de Baterías para Vehículos Eléctricos en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

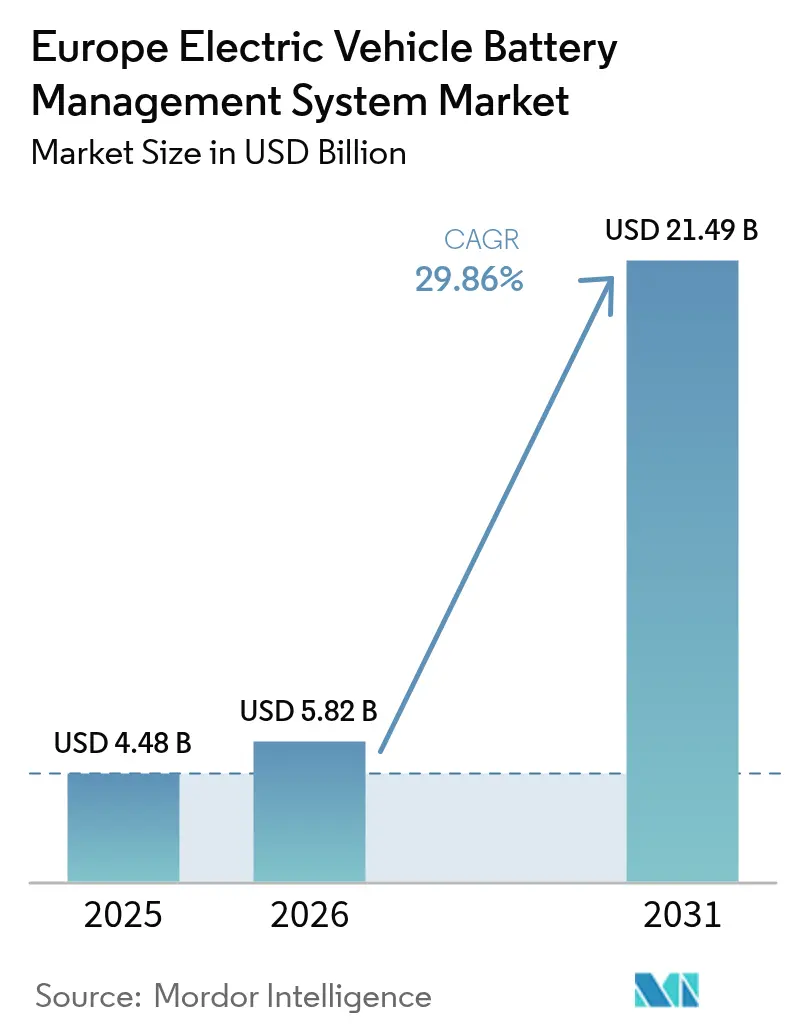

| Tamaño del mercado en el año base (2025) | 4.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 29.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Baterías para Vehículos Eléctricos en Europa por Mordor Intelligence

El tamaño del mercado de Sistemas de Gestión de Baterías para Vehículos Eléctricos en Europa fue valorado en USD 4,48 mil millones en 2025 y se estima que crecerá desde USD 5,82 mil millones en 2026 hasta alcanzar USD 21,49 mil millones en 2031, a una CAGR del 29,86% durante el período de previsión (2026-2031). Esta expansión refleja los estrictos límites de emisiones de CO₂ de la flota de la UE que exigen que todos los vehículos de pasajeros nuevos sean de cero emisiones para 2035, la rápida conversión del segmento premium a plataformas eléctricas de 800 V y la vigorosa construcción de gigafábricas en toda Europa Central. La demanda también se beneficia de las normas de trazabilidad de baterías impulsadas por las aseguradoras y los primeros proyectos piloto de pasaportes de batería que impulsan a los fabricantes de equipos originales (OEM) a instalar software de gestión de baterías más capaz y ciberseguro. El impulso adicional proviene de las arquitecturas de paquetes de baterías modulares que reducen los costes de diseño y aceleran el despliegue de plataformas eléctricas multimarca. Las presiones persisten en la disponibilidad de semiconductores y las colas de certificación de alta tensión; sin embargo, la mayoría de los OEM priorizan las inversiones en sistemas de gestión de baterías (BMS) para evitar las elevadas penalizaciones por CO₂ y los costes de retirada vinculados a incidentes de fuga térmica.

Conclusiones Clave del Informe

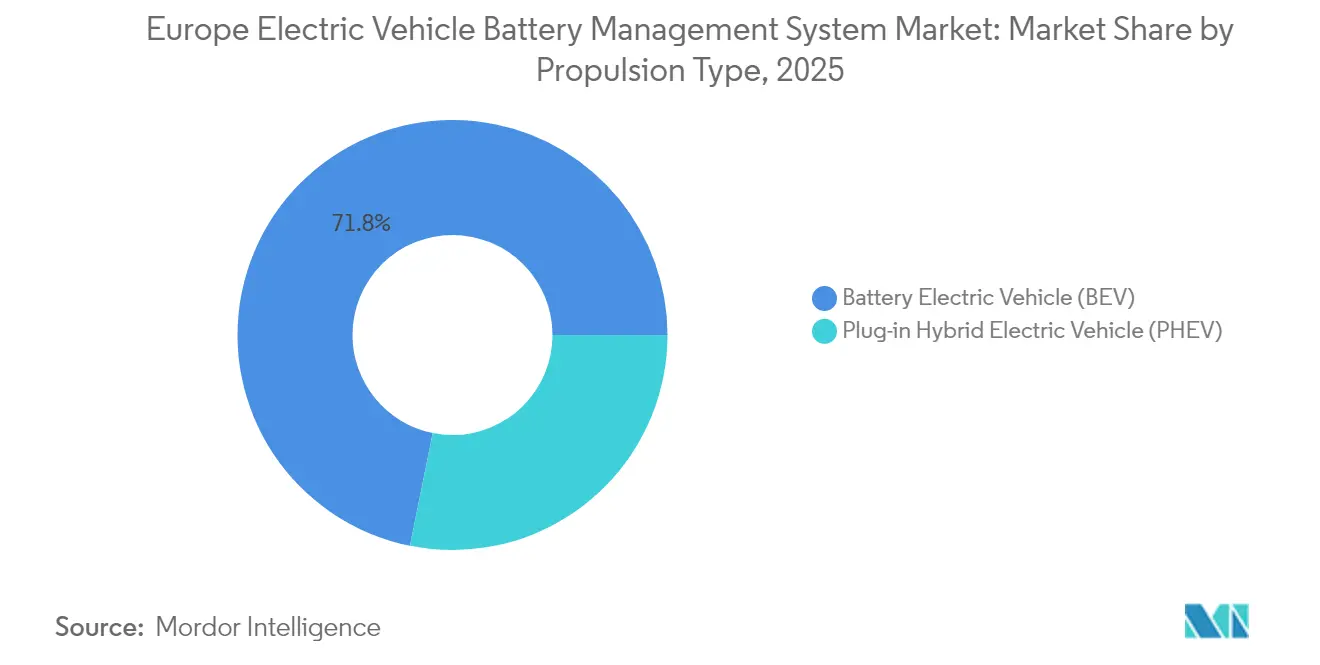

- Por tipo de propulsión, los Vehículos Eléctricos de Batería lideraron con una participación de ingresos del 71,83% en el mercado europeo de Sistemas de Gestión de Baterías para Vehículos Eléctricos en 2025, registrando al mismo tiempo una CAGR del 31,10% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 67,12% de la demanda del mercado europeo de Sistemas de Gestión de Baterías para Vehículos Eléctricos en 2025; las soluciones para motocicletas y micromovilidad registran la CAGR más alta, del 31,25%, hasta 2031.

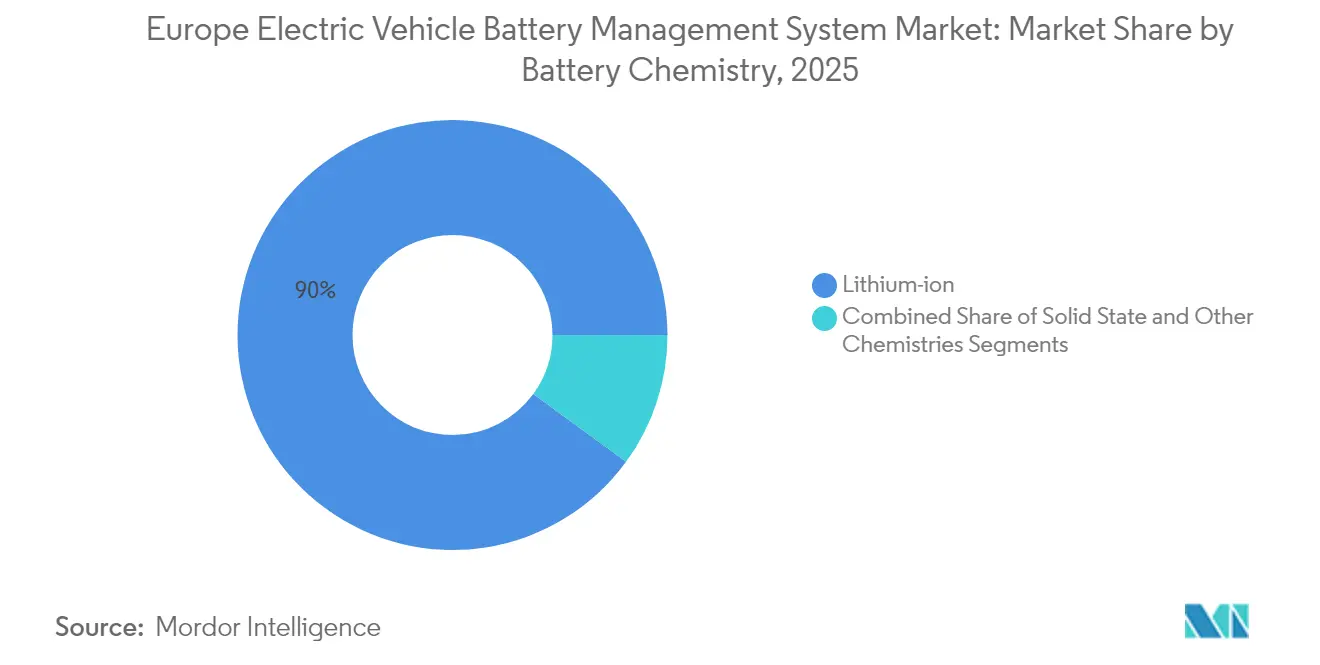

- Por química de batería, el ion de litio representó una participación del 89,96% del tamaño del mercado de Sistemas de Gestión de Baterías para Vehículos Eléctricos en Europa en 2025, mientras que se proyecta que la tecnología de estado sólido crezca a una CAGR del 41,05% para 2031.

- Por topología, los sistemas modulares capturaron una participación del 44,52% de los ingresos del mercado europeo de Sistemas de Gestión de Baterías para Vehículos Eléctricos en 2025 y siguen siendo el segmento de mayor crecimiento, expandiéndose a una CAGR del 31,02%.

- Por país, el resto de Europa contribuyó con una participación del 37,10% en los ingresos del mercado europeo de Sistemas de Gestión de Baterías para Vehículos Eléctricos en 2025; España es el mercado nacional de mayor crecimiento, acelerándose a una CAGR del 33,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sistemas de Gestión de Baterías para Vehículos Eléctricos en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de Flota de CO₂ Exclusivas para Vehículos Eléctricos para 2035 | +8.5% | A nivel de la UE, con mayor intensidad en Alemania y Francia | Largo plazo (≥ 4 años) |

| Rápida Transición de los OEM hacia Arquitecturas de 800 V | +6.2% | Alemania, Suecia, segmentos premium | Mediano plazo (2–4 años) |

| Auge en la Construcción de Gigafábricas en Europa Central | +5.8% | Eslovaquia, República Checa, Hungría, Polonia | Mediano plazo (2–4 años) |

| Actualizaciones de BMS Ciberseguras por Vía Inalámbrica (OTA) | +4.3% | Global, liderado por Alemania y los países nórdicos | Mediano plazo (2–4 años) |

| Plataformas de Trazabilidad de Baterías Exigidas por las Aseguradoras | +3.1% | A nivel de la UE, adopción temprana en los Países Bajos y Alemania | Corto plazo (≤ 2 años) |

| Proyectos Piloto de Pasaporte de Batería de la UE (en el Marco de la CSRD) | +2.9% | A nivel de la UE, programas piloto en Alemania y Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas de Flota de CO₂ Exclusivas para Vehículos Eléctricos para 2035

El mandato de la Unión Europea que exige que el 100% de las ventas de vehículos sean de cero emisiones para 2035 crea un catalizador de demanda irreversible para soluciones BMS sofisticadas, ya que los fabricantes de automóviles se enfrentan a penalizaciones de EUR 95 por gramo por superar los umbrales de CO₂[1]"Impulsando el futuro de la UE: Fortaleciendo la industria de baterías", Parlamento Europeo, europarl.europa.eu.. Este marco regulatorio obliga a los fabricantes a acelerar la producción de vehículos eléctricos de batería (BEV) más allá de la penetración de mercado actual del 13,5%, requiriendo una tasa de crecimiento anual del 14% que exige capacidades avanzadas de gestión de baterías para paquetes de mayor tamaño y densidades de energía más elevadas. El efecto secundario de la regulación impulsa a las compañías de seguros a exigir sistemas integrales de monitorización de baterías, creando flujos de ingresos adicionales para los proveedores de BMS que puedan demostrar detección predictiva de fallos y reducción de costes de garantía. Los fabricantes de automóviles premium responden invirtiendo fuertemente en arquitecturas de 800 V que requieren una gestión térmica más sofisticada y algoritmos de equilibrado de celdas, beneficiando directamente a los proveedores de BMS con experiencia avanzada en electrónica de potencia. El calendario de cumplimiento crea un cuello de botella en la cadena de suministro donde la certificación BMS se convierte en el elemento de ruta crítica, otorgando a los actores establecidos con credenciales de seguridad funcional ISO 26262 ventajas competitivas significativas sobre los nuevos participantes.

Rápida Transición de los OEM hacia Arquitecturas de 800 V

La migración de la industria automotriz hacia arquitecturas eléctricas de 800 V representa un cambio fundamental que exige diseños de BMS completamente nuevos, capaces de gestionar diferenciales de tensión más elevados y dinámicas térmicas más complejas. La asociación de BMW con Rimac Technology para paquetes de baterías de próxima generación y la colaboración de Volvo con Vitesco Technologies demuestran cómo los fabricantes premium priorizan las capacidades de carga rápida que requieren algoritmos sofisticados de monitorización de tensión y equilibrado de celdas. Esta transición arquitectónica crea barreras de entrada significativas para los proveedores de BMS que carecen de experiencia en alta tensión, ya que los requisitos de certificación bajo la norma ISO 26262 se vuelven exponencialmente más complejos a niveles de operación de 800 V. El cambio permite sesiones de carga de 10 minutos para una autonomía de 200 millas, pero somete a las celdas de batería a un estrés térmico extremo que los diseños de BMS tradicionales no pueden gestionar adecuadamente, obligando a los proveedores a integrar algoritmos avanzados de refrigeración y modelos predictivos de gestión térmica. Los fabricantes de automóviles europeos aprovechan esta transición para diferenciarse de los competidores chinos que utilizan predominantemente sistemas de 400 V, creando una ventaja tecnológica temporal que beneficia a los proveedores locales de BMS con capacidades avanzadas en electrónica de potencia.

Auge en la Construcción de Gigafábricas en Europa Central

La consolidación de Europa Central como centro de fabricación de baterías crea una demanda concentrada de soluciones BMS: Eslovaquia alberga la asociación de InoBat con Gotion, la República Checa amplía la producción de Vitesco Technologies y Hungría atrae inversiones de Samsung SDI y FORVIA-BYD. Esta concentración geográfica permite a los proveedores de BMS lograr economías de escala mediante soporte de ingeniería localizado y cadenas de suministro más cortas, beneficiándose de mano de obra automotriz cualificada y costes laborales competitivos. El posicionamiento estratégico de la región entre los OEM automotrices alemanes y los mercados emergentes de Europa del Este crea ventajas logísticas naturales para la distribución de BMS, especialmente a medida que los fabricantes buscan reducir la dependencia de los proveedores asiáticos tras las recientes disrupciones en la cadena de suministro. Solo la capacidad de producción de baterías de Eslovaquia se proyecta que supere los 40 GWh anuales para 2027, requiriendo soluciones BMS sofisticadas para el control de calidad y la integración en líneas de producción que los enfoques tradicionales de gestión de baterías no pueden abordar. El efecto de agrupamiento acelera la transferencia de tecnología y la innovación, ya que los proveedores de BMS establecen centros regionales de I+D para atender a múltiples clientes de gigafábricas simultáneamente, creando ventajas competitivas sostenibles a través de la proximidad y la especialización.

Actualizaciones de BMS Ciberseguras por Vía Inalámbrica (OTA)

La integración de capacidades de actualización por vía inalámbrica (OTA) en la arquitectura BMS representa un cambio de paradigma hacia la gestión de baterías definida por software, lo que permite a los fabricantes optimizar el rendimiento y abordar problemas de seguridad sin retiradas físicas de vehículos. El desarrollo por parte de HARMAN de soluciones OTA conformes con la norma ISO 24089 demuestra cómo los requisitos de ciberseguridad se están convirtiendo en parte integral del diseño de BMS, ya que los vehículos conectados crean nuevos vectores de ataque que podrían comprometer los sistemas de seguridad de las baterías. Esta capacidad se vuelve crítica dado que los incidentes de fuga térmica, como los que afectaron a los modelos Mercedes EQB y BMW Mini Cooper SE, podrían mitigarse mediante ajustes remotos de parámetros y algoritmos de monitorización mejorados. El lanzamiento por parte de LG Energy Solution de la plataforma de gestión de baterías "B.around" ejemplifica cómo los proveedores están monetizando las capacidades OTA a través de servicios de diagnóstico por suscripción y ofertas de mantenimiento predictivo[2]"LG Energy Solution se posiciona como pionera en el negocio de software de diagnóstico de seguridad de baterías, explorando oportunidades ilimitadas de expansión empresarial", LG Energy Solution, lgensol.com. . La tecnología permite la optimización en tiempo real del perfil de carga en función de los patrones de uso y las condiciones ambientales, extendiendo la vida útil de la batería y mejorando el rendimiento del vehículo de maneras que las configuraciones BMS estáticas no pueden lograr. Los fabricantes de automóviles europeos están especialmente enfocados en la seguridad OTA dado el cumplimiento del RGPD y la mayor conciencia sobre ciberseguridad, creando oportunidades para los proveedores de BMS que puedan demostrar cifrado robusto y protocolos de comunicación seguros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez en la Cadena de Suministro de Semiconductores | -4.7% | Global, aguda en el sector automotriz alemán | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Certificación de BMS de Alta Tensión | -3.2% | A nivel de la UE, retrasos en la aprobación regulatoria | Mediano plazo (2–4 años) |

| Retiradas por Fuga Térmica que Dañan la Confianza del Consumidor | -2.8% | A nivel de la UE, impactos específicos por marca | Corto plazo (≤ 2 años) |

| Escasez de Ingenieros de Seguridad Funcional | -2.1% | Alemania, países nórdicos, escasez de talento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez en la Cadena de Suministro de Semiconductores

La escasez mundial de semiconductores continúa limitando la capacidad de producción de BMS, con chips de grado automotriz que experimentan plazos de entrega superiores a 26 semanas y generan retrasos en cascada en los calendarios de fabricación de vehículos eléctricos europeos. Esta restricción afecta especialmente a los diseños avanzados de BMS que requieren circuitos integrados de gestión de energía especializados y microcontroladores capaces de manejar arquitecturas de 800 V y algoritmos térmicos complejos. Los proveedores europeos de BMS enfrentan presión adicional al competir con los fabricantes de electrónica de consumo por una asignación limitada de chips, perdiendo frecuentemente prioridad debido a compromisos de volumen inferiores a los de las aplicaciones de teléfonos inteligentes e informática. La escasez obliga a los fabricantes a rediseñar la arquitectura BMS en torno a los componentes disponibles, lo que puede comprometer la optimización del rendimiento y prolongar los ciclos de desarrollo entre 12 y 18 meses. La resiliencia de la cadena de suministro se convierte en un factor competitivo crítico, con empresas que mantienen reservas estratégicas de inventario y desarrollan relaciones de abastecimiento alternativas para garantizar la continuidad de la producción. La restricción crea oportunidades para que los fabricantes europeos de semiconductores capturen cuota de mercado de los proveedores asiáticos; sin embargo, requiere inversiones de capital significativas y plazos de desarrollo de 2 a 3 años que pueden no satisfacer las necesidades inmediatas de suministro.

Cuellos de Botella en la Certificación de BMS de Alta Tensión

La transición a la arquitectura de 800 V crea desafíos de certificación sin precedentes bajo las normas de seguridad funcional ISO 26262, ya que los requisitos de prueba se vuelven exponencialmente más complejos a niveles de tensión más elevados y los organismos reguladores carecen de capacidad suficiente para procesar las solicitudes de manera eficiente. Las autoridades de certificación europeas experimentan retrasos de entre 6 y 12 meses para las aprobaciones de BMS de alta tensión, creando retrasos en la ruta crítica para los fabricantes de automóviles que compiten por cumplir los plazos de conformidad de CO₂ para 2025. El cuello de botella afecta especialmente a los proveedores de BMS más pequeños que carecen de recursos para mantener equipos dedicados de asuntos regulatorios y navegar por complejos procesos de aprobación multijurisdiccionales en los estados miembros de la UE. Las limitaciones de la infraestructura de pruebas agravan el problema, ya que las instalaciones especializadas de pruebas de alta tensión operan a plena capacidad y requieren calendarios de reserva de un mes para la validación integral de seguridad. Esta restricción favorece a los actores establecidos como Continental AG y Robert Bosch GmbH, que cuentan con relaciones de certificación existentes y pueden aprovechar las economías de escala en múltiples líneas de productos, consolidando potencialmente la cuota de mercado en detrimento de las empresas emergentes innovadoras con tecnología superior pero experiencia regulatoria limitada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: Los BEV Dominan la Trayectoria de Crecimiento

Los Vehículos Eléctricos de Batería ostentan una participación de mercado del 71,83% en 2025 y lideran las proyecciones de crecimiento con una CAGR del 31,10% hasta 2031, lo que refleja el giro decisivo del mercado hacia trenes de potencia puramente eléctricos a medida que los fabricantes de automóviles abandonan las estrategias híbridas en favor de la simplificación de plataformas. El dominio del segmento BEV se debe a la presión regulatoria derivada de las normas de flota de CO₂ de la UE y a la preferencia de los consumidores por experiencias de propiedad simplificadas sin la ansiedad por la autonomía asociada a la complejidad de los híbridos enchufables. Los Vehículos Eléctricos Híbridos Enchufables (PHEV) mantienen relevancia en aplicaciones comerciales donde la flexibilidad operativa sigue siendo crítica; sin embargo, enfrentan una inversión decreciente a medida que los fabricantes reasignan recursos de I+D hacia plataformas BEV que ofrecen economías de escala superiores. La dinámica del segmento revela un punto de inflexión crítico donde los requisitos de BMS divergen significativamente entre los tipos de propulsión: los BEV demandan una gestión térmica sofisticada para paquetes de baterías de mayor tamaño, mientras que los PHEV requieren algoritmos complejos de arbitraje de energía para la coordinación de trenes de potencia duales.

Las arquitecturas BMS avanzadas para BEV incorporan cada vez más algoritmos de aprendizaje automático para el modelado térmico predictivo. La plataforma B.around de LG Energy Solution analiza datos de más de 130.000 celdas de batería para optimizar los perfiles de carga y extender la vida útil del paquete. Esta sofisticación tecnológica crea barreras de entrada para los proveedores automotrices tradicionales que carecen de experiencia en software, permitiendo a nuevos participantes como Munich Electrification capturar cuota de mercado a través de soluciones BMS especializadas para sistemas de almacenamiento de energía de hasta 1.500 V. La segmentación por tipo de propulsión refleja cada vez más la consolidación más amplia de la industria en torno a las plataformas BEV, con implicaciones para los proveedores de BMS que deben elegir entre atender a los mercados PHEV en declive o invertir fuertemente en tecnologías BEV de próxima generación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Innovación

Los automóviles de pasajeros representan el 67,12% de la demanda por tipo de vehículo en 2025. Sin embargo, el segmento de motocicletas y micromovilidad exhibe un notable crecimiento con una CAGR del 31,25% hasta 2031, impulsado por la transformación de la logística urbana y la expansión de plataformas de movilidad compartida en las ciudades europeas. Los vehículos comerciales ocupan un terreno estratégico intermedio donde los requisitos de BMS enfatizan la durabilidad y el mantenimiento predictivo sobre la optimización del rendimiento, creando oportunidades para los proveedores que puedan demostrar ventajas en el coste total de propiedad. El auge de la micromovilidad refleja cambios fundamentales en los patrones de transporte urbano, donde los diseños de BMS ligeros deben equilibrar las restricciones de coste con los requisitos de seguridad para aplicaciones de vehículos compartidos que experimentan ciclos de uso intensivos y condiciones ambientales variadas.

Los operadores de flotas demandan cada vez más análisis sofisticados de baterías para el mantenimiento predictivo y la optimización operativa, impulsando la adopción de soluciones BMS conectadas a la nube que agregan datos de rendimiento de poblaciones de vehículos e identifican patrones de fallo emergentes antes de que afecten a la disponibilidad del servicio. La asociación de Daimler Truck con BMZ Poland para sistemas de baterías ejemplifica cómo los fabricantes de vehículos comerciales priorizan a los proveedores de BMS que pueden ofrecer una gestión integral del ciclo de vida en lugar de soluciones de hardware independientes. La segmentación por tipo de vehículo revela requisitos tecnológicos divergentes: el BMS para automóviles de pasajeros se centra en el rendimiento y la experiencia del usuario, mientras que los sistemas para vehículos comerciales enfatizan la fiabilidad y la eficiencia de costes; al mismo tiempo, las aplicaciones de micromovilidad exigen diseños ultracompactos con conectividad inalámbrica para la integración en la gestión de flotas.

Por Química de Batería: La Emergencia del Estado Sólido Transforma el Panorama

La tecnología de ion de litio mantiene un dominio abrumador del 89,96% del mercado en 2025. Sin embargo, las baterías de estado sólido acaparan la atención con un crecimiento proyectado a una CAGR del 41,05% hasta 2031, dado que Mercedes-Benz apunta a la comercialización en 2030 y Samsung SDI se prepara para capacidades de producción en masa en 2027. El panorama de las químicas refleja una transición fundamental donde los sistemas tradicionales de electrolito líquido enfrentan desafíos inherentes de gestión térmica que la tecnología de estado sólido puede potencialmente eliminar, requiriendo arquitecturas BMS completamente nuevas optimizadas para diferentes modos de fallo y características de carga. Otras químicas de batería sirven a aplicaciones especializadas donde la optimización de costes supera los requisitos de densidad energética, particularmente en segmentos de vehículos comerciales donde la economía operativa impulsa la selección tecnológica por encima de las métricas de rendimiento.

La flota de demostración de Stellantis con objetivo de despliegue en 2026 y el acuerdo histórico de PowerCo con QuantumScape para una capacidad de producción anual de 40 GWh demuestran que la tecnología de estado sólido está transitando de la curiosidad de laboratorio a la realidad comercial. La segmentación por química crea desafíos estratégicos para los proveedores de BMS que deben apoyar simultáneamente los despliegues existentes de ion de litio mientras desarrollan capacidades de próxima generación para sistemas de estado sólido que operan bajo características térmicas y eléctricas fundamentalmente diferentes. Los fabricantes europeos aprovechan esta transición para establecer diferenciación tecnológica frente a los competidores chinos que dominan la producción tradicional de ion de litio, creando oportunidades para proveedores especializados de BMS que puedan navegar la complejidad del soporte de plataformas multiquímica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Topología: La Arquitectura Modular Gana Impulso

La topología modular capturó una participación de mercado del 44,52% en 2025 y lidera las proyecciones de crecimiento con una CAGR del 31,02% hasta 2031, lo que refleja la preferencia de los fabricantes de automóviles por arquitecturas escalables que permiten la compartición de plataformas de manera rentable entre segmentos de vehículos y procesos de fabricación simplificados. Esta ventaja topológica se vuelve crítica a medida que fabricantes como Hyundai implementan la Arquitectura Modular Integrada (IMA) y General Motors escala su plataforma Ultium en múltiples marcas, requiriendo diseños de BMS que puedan adaptarse a configuraciones de paquetes variables sin una reingeniería extensa. Los sistemas centralizados mantienen relevancia en aplicaciones sensibles al coste donde la simplicidad supera a la flexibilidad, mientras que las arquitecturas distribuidas sirven a requisitos especializados donde la monitorización individual de celdas proporciona ventajas de seguridad a pesar de la mayor complejidad y coste.

El enfoque modular permite a los fabricantes optimizar la funcionalidad del BMS para aplicaciones específicas mientras mantienen plataformas de hardware comunes, reduciendo los costes de desarrollo y acelerando el tiempo de comercialización para nuevas variantes de vehículos. El uso continuado por parte de Tesla de la arquitectura centralizada demuestra cómo la selección de topología refleja decisiones estratégicas más amplias sobre la integración vertical y la filosofía de fabricación. La segmentación por topología refleja cada vez más la consolidación de la industria en torno a plataformas modulares que pueden acomodar futuras transiciones tecnológicas, incluidas las baterías de estado sólido y los sistemas avanzados de gestión térmica, creando ventajas competitivas para los proveedores de BMS que puedan demostrar flexibilidad arquitectónica y escalabilidad en múltiples programas de vehículos.

Análisis Geográfico

El resto de Europa capturó el 37,10% del valor de mercado de 2025 a través de una combinación de demanda alemana madura, especialidades nórdicas de BMS para climas fríos y gigafábricas emergentes en Europa Central. España lidera el crecimiento con una CAGR del 33,95%, impulsada por la planta de celdas de Stellantis-CATL en Valencia, valorada en EUR 4.100 millones, que incorpora líneas locales de validación de BMS. La proximidad a abundantes fuentes de energía solar ofrece ventajas en costes energéticos y refuerza el caso regional para el cumplimiento del pasaporte de batería desde el primer día.

Alemania mantiene el mayor fondo de ingresos nacionales, respaldado por una densa concentración de proveedores de Nivel 1 y un sólido equipo de ingenieros de seguridad funcional. Sin embargo, los diferenciales de costes laborales aceleran la migración de capacidad hacia el este, lo que lleva a Berlín a aumentar la financiación para infraestructura de pruebas de alta tensión y fábricas de semiconductores de potencia de carburo de silicio. Los países nórdicos proporcionan condiciones de prueba extremas para algoritmos de temperatura extrema; los ensayos de invierno en Finlandia ayudan a perfeccionar el control del calentador a bajo estado de carga (SoC), para luego enviar actualizaciones de software a las flotas del sur por vía inalámbrica.

Francia se centra en la legislación de economía circular que incentiva el almacenamiento estacionario de segunda vida, exigiendo así plataformas BMS capaces de clasificar los paquetes usados e informar sobre la capacidad residual. El Reino Unido navega la complejidad aduanera posterior al Brexit; los proveedores deben certificarse bajo regímenes duales mientras mantienen componentes trazables para los pasaportes de batería de la UE. La región de Lombardía en Italia, respaldada recientemente por asignaciones del Plan Industrial del Pacto Verde, emerge como base para el mecanizado de barras colectoras de aluminio, vinculando a los proveedores de BMS con módulos conductores de baja inductancia. Los Países Bajos y Bélgica se diferencian a través de la densidad de su red de carga, estimulando la demanda de firmware con capacidad de vehículo a red que programa la descarga cuando prevalecen las tarifas mayoristas en horas pico.

Panorama regulatorio

El conjunto de políticas de la UE está endureciendo las obligaciones técnicas y de datos impuestas a los sistemas de gestión de baterías (BMS) para vehículos eléctricos, con el Reglamento (UE) 2023/1542 como eje central de los requisitos de trazabilidad y circularidad. A partir del 18 de agosto de 2024, el reglamento exige mantener la información relevante del BMS para los parámetros que determinan el estado de salud y la vida útil esperada, lo que impulsa a los fabricantes de equipos originales y a los proveedores a reforzar las prácticas de detección, registro y calibración en los paquetes de baterías.

El Reglamento (UE) 2023/1542 también introduce requisitos de diseño para la circularidad que dan forma a las funciones de software del BMS, incluida una capacidad de reinicio para respaldar la preparación para la reutilización, el reacondicionamiento o la remanufactura. Para las unidades de BMS conectadas, el cumplimiento también debe alinearse con requisitos electrónicos como la Directiva EMC 2014/30/UE, mientras que las expectativas de seguridad funcional automotriz siguen estructurándose en torno a la norma ISO 26262, lo que condiciona las decisiones de arquitectura para la supervisión de alta tensión, la gestión de fallos y la validación de seguridad.

Análisis de la cadena de valor

La cadena de valor europea del BMS para vehículos eléctricos abarca los materiales de las celdas y su fabricación, la integración de paquetes de baterías y el hardware del BMS (sensores, circuitos integrados de control, aislamiento, electrónica de potencia), junto con el software integrado y la ingeniería de seguridad funcional. También se extiende a las capas de nube y OTA utilizadas para diagnósticos, además de los flujos de trabajo de servicio posteriores relacionados con garantías, seguros y evaluación de segunda vida. Los principales programas de suministro de celdas y de paquetes en Europa siguen alimentando las hojas de ruta de funciones del BMS, incluida la gran inversión de Stellantis y CATL en una planta de baterías LFP a gran escala en España, y los proveedores coreanos de celdas con gran presencia en Europa, como LG Energy Solution en Polonia y Samsung SDI, que suministra desde Hungría.

Proveedores de nivel intermedio y especialistas como LION Smart, Eatron Technologies y EMUS participan mediante plataformas modulares de BMS y conjuntos de algoritmos que pueden integrarse por parte de los fabricantes de paquetes o los OEM, mientras que los proveedores de semiconductores y los laboratorios de ensayo influyen en los plazos de entrega y en el rendimiento de certificación para las plataformas de 400 V y 800 V. Los esfuerzos de localización de la cadena de suministro conectan cada vez más los contratos de celdas con las necesidades posteriores de acceso a datos a nivel de paquete y trazabilidad conforme al Reglamento de Baterías de la UE, posicionando al BMS como una interfaz compartida entre los OEM, los proveedores de celdas, los socios de servicio y los terceros autorizados.

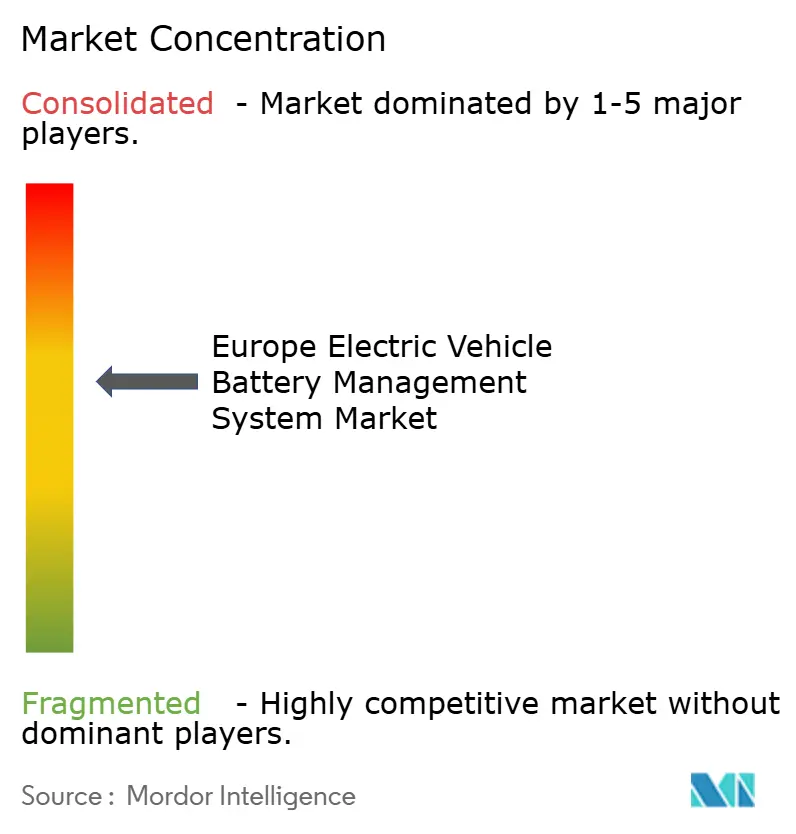

Panorama Competitivo

En 2024, los proveedores asiáticos están logrando avances notables, intensificando la competencia. Los actores europeos establecidos, incluidos Bosch y Continental, están contrarrestando esta tendencia. Al agrupar hardware, software y servicios de certificación, aseguran contratos lucrativos y refuerzan sus márgenes frente a la avalancha de importaciones de bajo coste. A nivel mundial, solo siete proveedores han alcanzado el prestigioso estatus de Nivel Uno según Benchmark Mineral Intelligence. De manera alarmante, ninguno de ellos tiene su sede en Europa continental, lo que subraya la urgente necesidad de operaciones localizadas.

Las ventajas de escala favorecen las ofertas integradas de celda más BMS de CATL Europe y BYD Europe; sin embargo, los OEM europeos buscan un doble abastecimiento para cubrir el riesgo geopolítico. Munich Electrification y TWAICE persiguen la diferenciación a través de modelos de envejecimiento basados en física y análisis en la nube, logrando victorias de diseño con marcas premium ávidas de información sobre el ciclo de vida de las baterías. Las empresas con enfoque prioritario en software, como Breathe Battery Technologies, ganan tracción con la promesa de velocidades de carga un 20% más rápidas sin rediseño de celdas. Esto pone de relieve un giro hacia ingresos recurrentes de software como servicio (SaaS) dentro del mercado europeo de Sistemas de Gestión de Baterías para Vehículos Eléctricos.

Los movimientos estratégicos refuerzan esta tendencia. Porsche adquirió una participación de control en VARTA's V4Drive para asegurar celdas cilíndricas de alta potencia y codesarrollar pilas de BMS compatibles. LG Energy Solution lanzó la plataforma "B.around", que agrupa diagnósticos de seguridad y mantenimiento predictivo como suscripciones. Mientras tanto, QuantumScape se alineó con PowerCo de Volkswagen para asegurar 40 GWh de capacidad de estado sólido emparejada con firmware BMS de sensor de presión a medida. Estas acciones subrayan un cambio de controladores de productos básicos hacia ecosistemas de gestión de energía ricos en datos.

Líderes de la Industria de Sistemas de Gestión de Baterías para Vehículos Eléctricos en Europa

Denso Corporation

Robert Bosch GmbH

Panasonic Corporation

LG Energy Solution

Continental AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los requisitos de implementación del pasaporte de baterías conforme al Reglamento (UE) 2023/1542 crean un claro espacio en blanco para las plataformas de BMS que puedan servir como fuente de datos conforme para el estado de salud, los indicadores de vida útil, el historial de ciclos y el registro de eventos, con acceso controlado a los datos para terceros autorizados. Esto desplaza la oportunidad hacia arquitecturas de BMS seguras e interoperables que combinen la computación en el borde con la conectividad en la nube, porque la carga de cumplimiento se extiende más allá del control del paquete hasta la gobernanza de datos, la auditabilidad y la elaboración de informes de ciclo de vida.

El trabajo en toda Europa también está convergiendo hacia topologías de BMS de próxima generación que reducen la complejidad del cableado y amplían la cobertura de detección, respaldando nuevas vías de productos para arquitecturas modulares e inalámbricas. Algunos ejemplos incluyen iniciativas y consorcios respaldados por la UE que presentan demostradores y prototipos, como el proyecto Nemo (TU Graz, Infineon Technologies Austria e IAV), que muestra un concepto de BMS inteligente para la supervisión en tiempo real de la seguridad y el envejecimiento, y esfuerzos listados en CORDIS como iBattMan, centrado en plataformas modulares de BMS con computación en la nube y en el borde. Al mismo tiempo, la Ley de Resiliencia Cibernética (Reglamento (UE) 2024/2847) eleva la prima sobre la ciberseguridad desde el diseño para los BMS conectados, aumentando la demanda de capacidades OTA seguras e interfaces internas al vehículo reforzadas, junto con la ingeniería de seguridad funcional.

Desarrollos recientes del sector

- Julio de 2026: una publicación de patente alemana describió un diseño de sistema de gestión de baterías de Robert Bosch GmbH que utiliza un circuito optoacoplador para la protección de baterías de alta tensión. La divulgación subraya el enfoque continuo de I+D en mecanismos de aislamiento y protección que respaldan arquitecturas de mayor tensión y trabajos de validación de seguridad.

- Junio de 2026: Robert Bosch GmbH anunció un importante pedido de Mercedes-Benz en componentes de electromovilidad, reforzando la posición de Bosch en las cadenas de suministro de trenes motrices electrificados de gran volumen. Este tipo de adjudicaciones de grandes OEM suelen impulsar requisitos adyacentes de electrónica y software, incluidas expectativas de integración más estrictas para las capas de supervisión y control alrededor del sistema de baterías.

- Diciembre de 2024: LG Energy Solution anunció la disponibilidad de un software avanzado de sistema de gestión de baterías para automóviles integrado con el Snapdragon Digital Chassis de Qualcomm. Esto pone de relieve el cambio hacia arquitecturas de BMS definidas por software y de alto rendimiento computacional que respaldan diagnósticos más completos, una implementación más rápida de algoritmos y una integración más profunda con las plataformas informáticas del vehículo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los sistemas de gestión de baterías utilizados en vehículos eléctricos en toda Europa, incluidas las funciones electrónicas y de software que supervisan las celdas, gestionan la carga y descarga, y respaldan el uso seguro de la batería a lo largo de la vida del vehículo.

Exclusiones del alcance: no incluye el paquete de baterías completo, la electrónica de potencia del vehículo fuera del BMS, ni el hardware de infraestructura de carga independiente.

Descripción general de la segmentación

- Por Tipo de Propulsión

- Vehículo Eléctrico Híbrido Enchufable (PHEV)

- Vehículo Eléctrico de Batería (BEV)

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales

- Motocicletas y Micromovilidad

- Por Química de Batería

- Ion de litio

- Estado sólido (precomercial)

- Otras Químicas

- Por Topología

- Centralizado

- Distribuido

- Modular

- Por País

- Alemania

- Reino Unido

- Francia

- Italia

- Noruega

- Países Bajos

- Suecia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para la estructura inicial del modelo, nos basamos en fuentes públicas que describen la rapidez con la que se producen, registran y ponen en circulación los vehículos eléctricos en Europa, y lo que ello implica para la demanda de baterías. Entre las referencias útiles se incluyeron publicaciones de la Comisión Europea y materiales de la Alianza Europea de Baterías, estadísticas nacionales de transporte y matriculación (por ejemplo, agencias nacionales de vehículos), tablas de comercio y producción industrial de Eurostat, conjuntos de datos de transporte y emisiones de la AEMA, y artículos técnicos en revistas de automoción y electrónica de potencia revisadas por pares.

También se revisaron informes anuales de empresas, presentaciones para inversores y anuncios regulatorios relacionados con la seguridad y reciclabilidad de las baterías, junto con cobertura de prensa creíble sobre la puesta en marcha de plantas de baterías y los calendarios de lanzamiento de vehículos. Cuando fue necesario, se consultaron suscripciones a bases de datos de pago para datos financieros de empresas y para actividad de patentes, con el fin de confirmar los tiempos de las nuevas funciones del BMS y los cambios en la cadena de suministro. Estas fuentes documentales son ilustrativas, y se utilizaron documentos públicos adicionales para compilar datos, validar supuestos y resolver cuestiones pendientes.

Entrevistas y encuestas primarias

Se utilizaron discusiones primarias para poner a prueba supuestos difíciles de deducir a partir de datos públicos, especialmente cómo cambia el contenido de BMS por vehículo según la química de la batería, la topología y la densidad energética. Hablamos con una combinación de partes interesadas vinculadas a OEM, proveedores de componentes, expertos en ingeniería y participantes de canal en toda Europa, de modo que se pudieran captar las diferencias en la combinación de vehículos eléctricos por país y los requisitos de cumplimiento específicos de cada país, y luego conciliarlos con los indicadores de demanda basados en investigación documental.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 15% | |

| Nivel medio: 44% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 17% | Gerentes: 54% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que el crecimiento de la producción y el parque de vehículos eléctricos en Europa se tradujo en un conjunto de demanda de BMS, ajustado luego según la combinación regional de BEV y PHEV y las bandas típicas de capacidad de batería utilizadas en las distintas clases de vehículos. Para mantener resultados realistas, contrastamos los totales con aproximaciones selectivas de abajo hacia arriba, utilizando muestras del valor del BMS por vehículo según la topología (centralizada, distribuida, modular) y según la dirección química (litio-ion en la actualidad, además de programas incipientes relacionados con el estado sólido), y luego escalando esas verificaciones frente a los volúmenes de vehículos eléctricos a nivel de país.

Entre los insumos clave que dieron forma al modelo se incluyeron las matriculaciones de vehículos eléctricos y los planes de fabricación de los principales países europeos, la capacidad media de batería por clase de vehículo, el desplazamiento hacia arquitecturas de mayor tensión, las tasas de adopción de topologías de BMS y el movimiento esperado del precio de venta promedio (ASP) a medida que se integran más funciones de BMS en menos unidades de control. La previsión utilizó análisis de escenarios respaldado por simples comprobaciones de regresión sobre las tendencias de penetración de vehículos eléctricos y capacidad de batería, con retroalimentación primaria utilizada para reducir los rangos y alinear los tiempos. Cuando faltaban puntos de referencia de abajo hacia arriba para países más pequeños o categorías nicho de micromovilidad, utilizamos ratios sustitutos de mercados comparables y luego los revalidamos frente a señales de importación-exportación y verificaciones de expertos.

Validación de datos y ciclo de actualización

La validación se realizó triangulando el valor modelado con señales independientes, como el crecimiento de unidades de vehículos eléctricos, las adiciones de capacidad de batería y los cambios observados en la química y el diseño de paquetes en Europa. Los valores atípicos se identificaron mediante comprobaciones de varianza a nivel de país y entre tipos de vehículos, y luego fueron revisados por otro analista antes de la aprobación final, de modo que los simples errores de entrada no se propagaran.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos materiales cambian los volúmenes o los supuestos de precios, como cambios importantes de política, retrasos en plantas de baterías o movimientos abruptos de divisas. Antes de la entrega, se completa una nueva ronda de revisión para que las cifras publicadas reflejen las estadísticas públicas más recientes disponibles y la retroalimentación más reciente de los expertos.

Tamaño del mercado europeo de sistemas de gestión de baterías para vehículos eléctricos según Mordor Intelligence frente a otras estimaciones publicadas

Es común encontrar diferentes valores de mercado para el mismo tema del BMS de vehículos eléctricos en Europa, porque cada editor delimita el mercado de una manera propia y luego utiliza diferentes momentos para los tipos de cambio, los cambios de ASP y los supuestos de combinación de vehículos eléctricos. Incluso cuando la etiqueta geográfica es la misma, algunos estudios se apoyan más en las divisiones por tipo de batería, mientras que otros basan los cálculos en la producción de vehículos y en una visión de contenido por vehículo.

Al hacer seguimiento de las matriculaciones de vehículos eléctricos, las tendencias de capacidad de batería y la adopción de topologías por país, Mordor Intelligence mantiene el total del BMS de vehículos eléctricos en Europa vinculado a dónde se instalan realmente los sistemas, lo que reduce la inflación derivada de contar casos de uso no relacionados con vehículos eléctricos o hardware de control de baterías más amplio.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,48 mil millones de USD (2025) | |

| Casa de Análisis del Sector A | 4,77 mil millones de USD (2025) | Utiliza un horizonte más largo hasta 2035 y parece incluir un conjunto más amplio de desgloses por aplicación y tipo de batería, lo que puede elevar el valor de 2025 si el contenido de control relacionado con vehículos eléctricos adyacentes se contabiliza de manera más amplia. |

| Consultoría Global A | 2,46 mil millones de USD (2024) | Cubre el espacio más amplio de sistemas de gestión de baterías en Europa por tipos de batería, como las de plomo-ácido y las baterías de flujo, y parte de un año base de 2024, lo que cambia la ponderación de los vehículos eléctricos y el nivel de precios utilizado para la conversión a USD. |

La dispersión proviene principalmente de los límites de alcance y de las elecciones del año base, no de errores aritméticos. Cuando se aplican conjuntamente la lógica de instalación exclusiva para vehículos eléctricos, la combinación por país y una sincronización de precios coherente, la cifra resultante es más fácil de rastrear hasta señales de demanda observables y de repetir en futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Sistemas de Gestión de Baterías para Vehículos Eléctricos en Europa?

El mercado de Sistemas de Gestión de Baterías para Vehículos Eléctricos en Europa alcanzará USD 5,82 mil millones en 2026 y crecerá hasta USD 21,49 mil millones para 2031, registrando una CAGR del 29,86%.

¿Qué tipo de propulsión domina la demanda?

Los Vehículos Eléctricos de Batería representan una participación de ingresos del 71,83% en 2025 y son el segmento de propulsión de mayor crecimiento con una CAGR del 31,10%.

¿Qué país muestra la mayor tasa de crecimiento?

España es el mercado nacional de mayor expansión con una CAGR del 33,95% hasta 2031 debido a las inversiones a gran escala en plantas de celdas.

¿Cómo afecta la escasez de semiconductores al mercado?

La producción de BMS de alta tensión enfrenta retrasos debido a plazos de entrega de chips que superan consistentemente las 26 semanas, lo que provoca una revisión notable en la CAGR prevista.

Última actualización de la página el: