Tamaño y Participación del Mercado de Sistemas de Gestión de Baterías

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.94% CAGR |

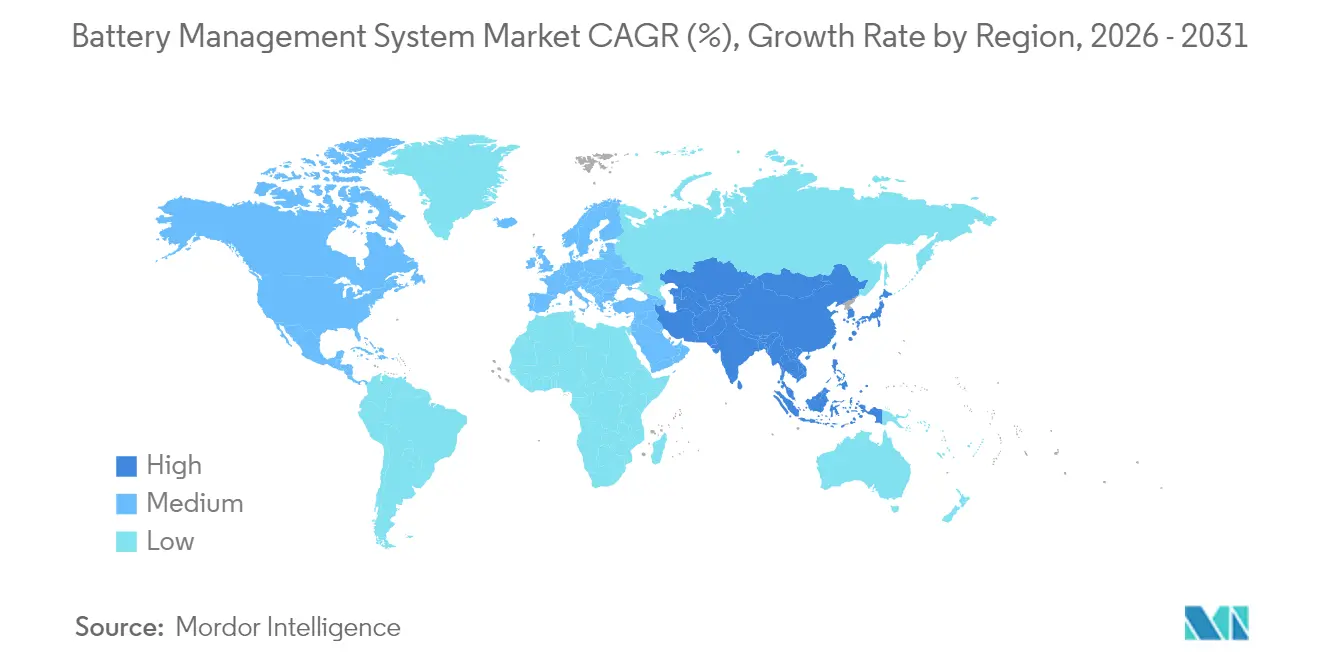

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

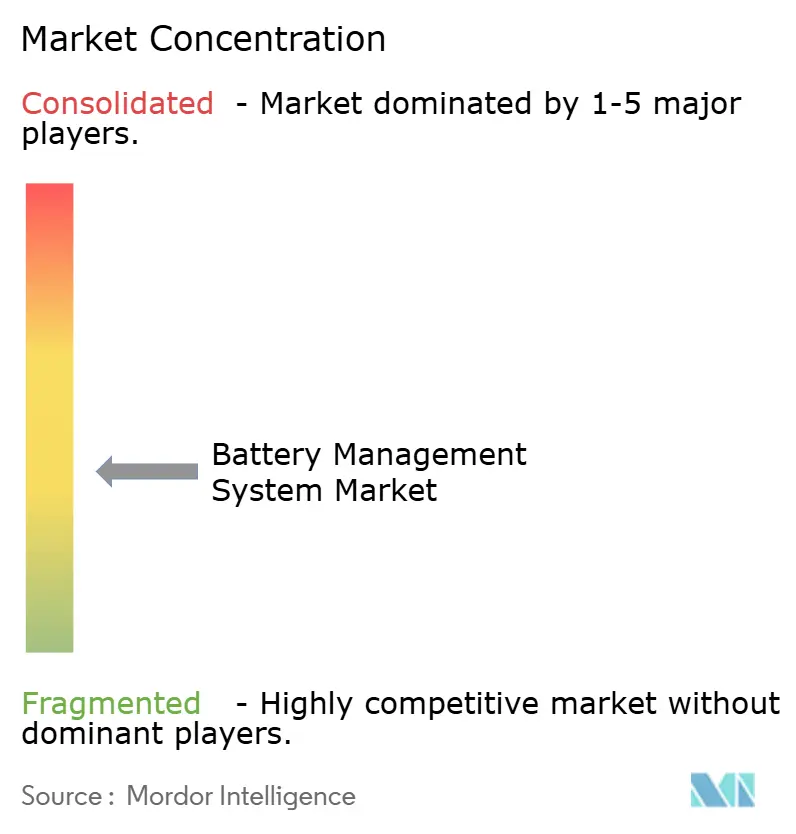

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Baterías por Mordor Intelligence

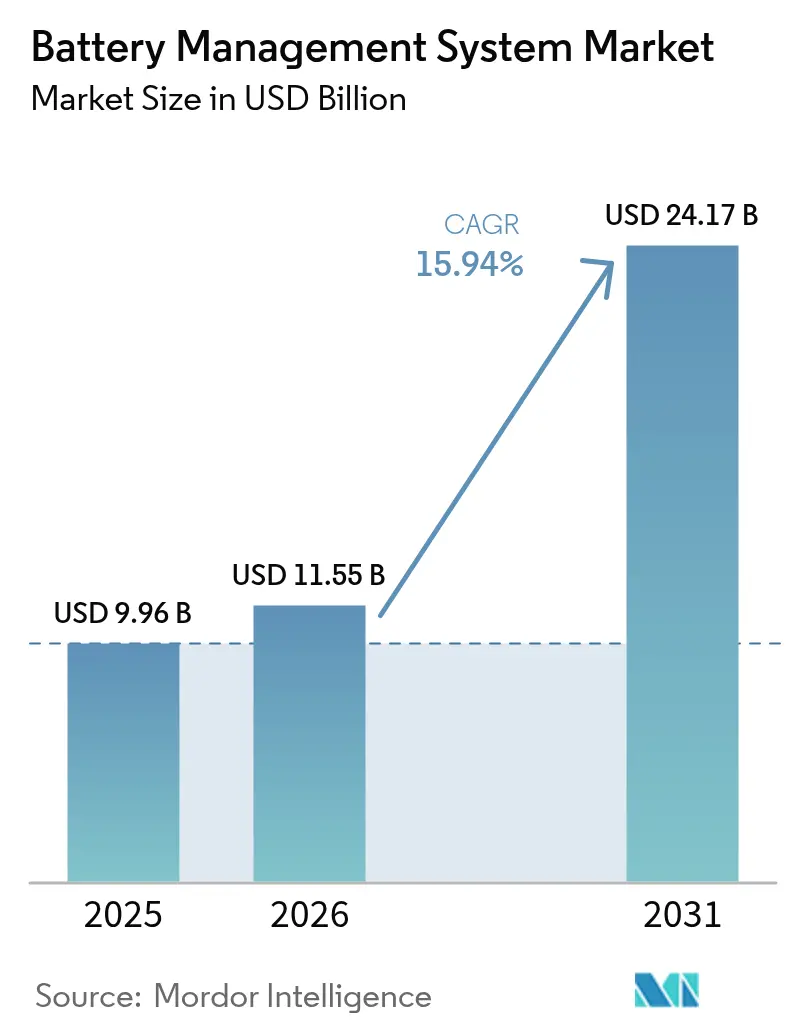

El tamaño del Mercado de Sistemas de Gestión de Baterías en 2026 se estima en USD 11,55 mil millones, creciendo desde el valor de 2025 de USD 9,96 mil millones, con proyecciones para 2031 que muestran USD 24,17 mil millones, creciendo a una CAGR del 15,94% durante 2026-2031.

La creciente demanda de vehículos eléctricos, el auge de las baterías a escala de red y los constantes avances en semiconductores de front-end analógico sustentan esta expansión. En los vehículos, una solución del mercado de Sistemas de Gestión de Baterías actúa ahora como un centro neurálgico de datos, equilibrando celdas, protegiéndolas contra eventos térmicos y suministrando análisis de salud en tiempo real a los controles de propulsión. Los operadores de redes están instalando sistemas de múltiples megavatios que amplían las expectativas de vida útil a 20 años, lo que amplía aún más el mercado potencial. La región Asia-Pacífico domina las instalaciones, gracias a la cadena de valor de baterías verticalmente integrada de China, mientras que América del Norte y Europa amplían su capacidad doméstica bajo generosas políticas industriales. Los proveedores están afilando su diferenciación en torno a la comunicación inalámbrica, el diagnóstico de inteligencia artificial en el borde y los paneles de control en la nube que prometen un menor costo total de propiedad. Las adquisiciones estratégicas, más recientemente, han visto a grandes fabricantes de chips adquirir activos de Ethernet y ciberseguridad, lo que continúa redefiniendo los límites competitivos.

Conclusiones Clave del Informe

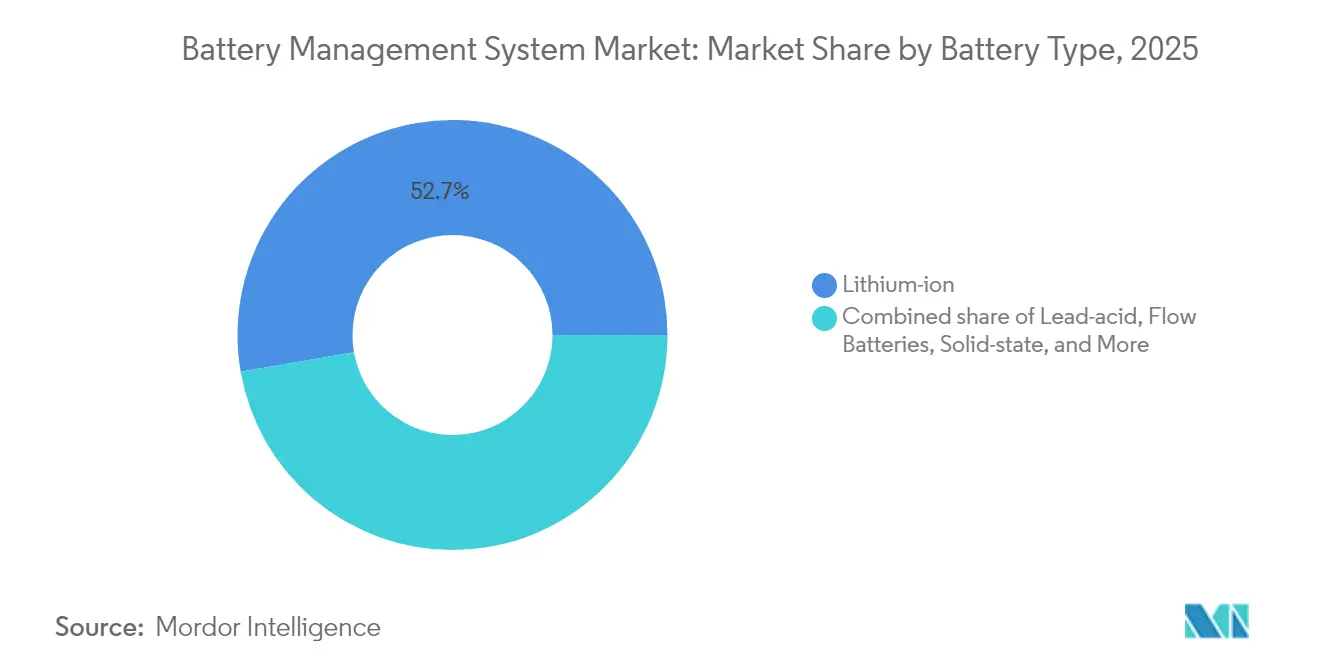

- Por tipo de batería, las baterías de iones de litio capturaron el 52,74% del tamaño del mercado de Sistemas de Gestión de Baterías en 2025, mientras que las variantes de estado sólido se espera que se aceleren a una CAGR del 41,38% hasta 2031.

- Por topología, los diseños distribuidos representaron el 42,45% de los ingresos en 2025; se espera que los enfoques híbridos inalámbricos se expandan a una CAGR del 22,96%.

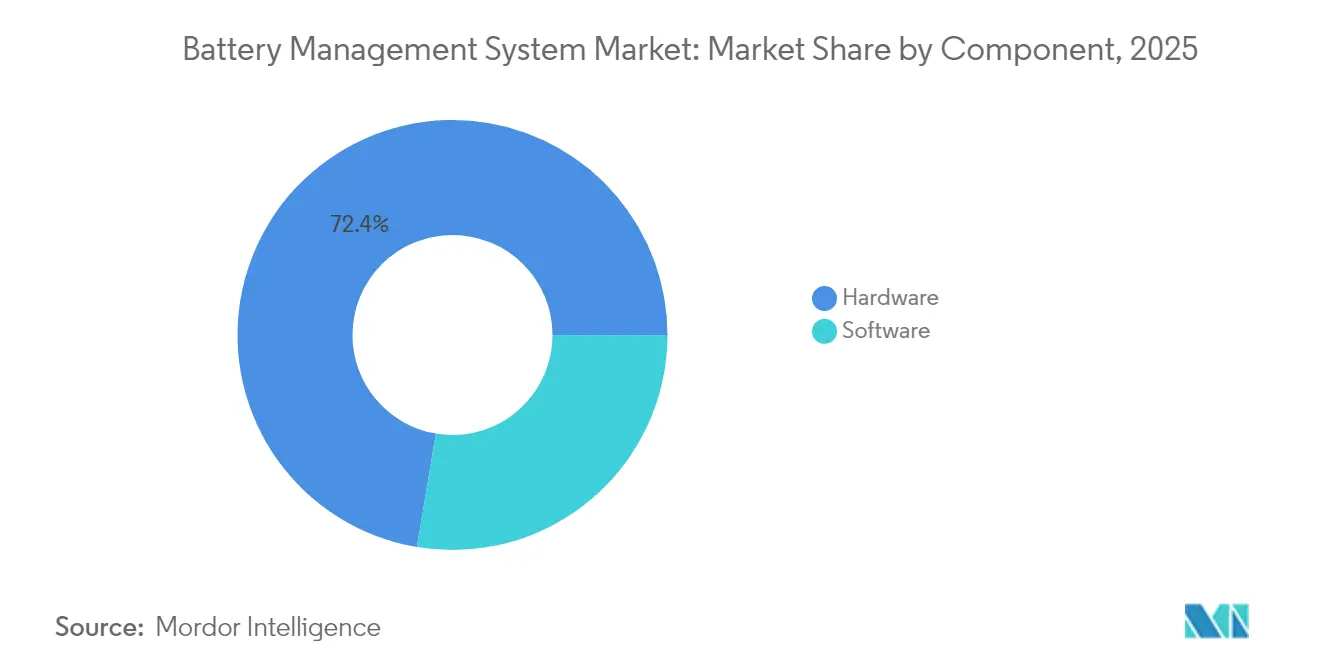

- Por componente, el hardware contribuyó con el 72,35% de los ingresos de 2025, mientras que el software creció a una CAGR del 24,47%.

- Por voltaje, las baterías de alto voltaje con un voltaje superior a 60 V mantuvieron una participación del 65,88% del tamaño del mercado de Sistemas de Gestión de Baterías en 2025 y avanzaron a una CAGR del 17,62%.

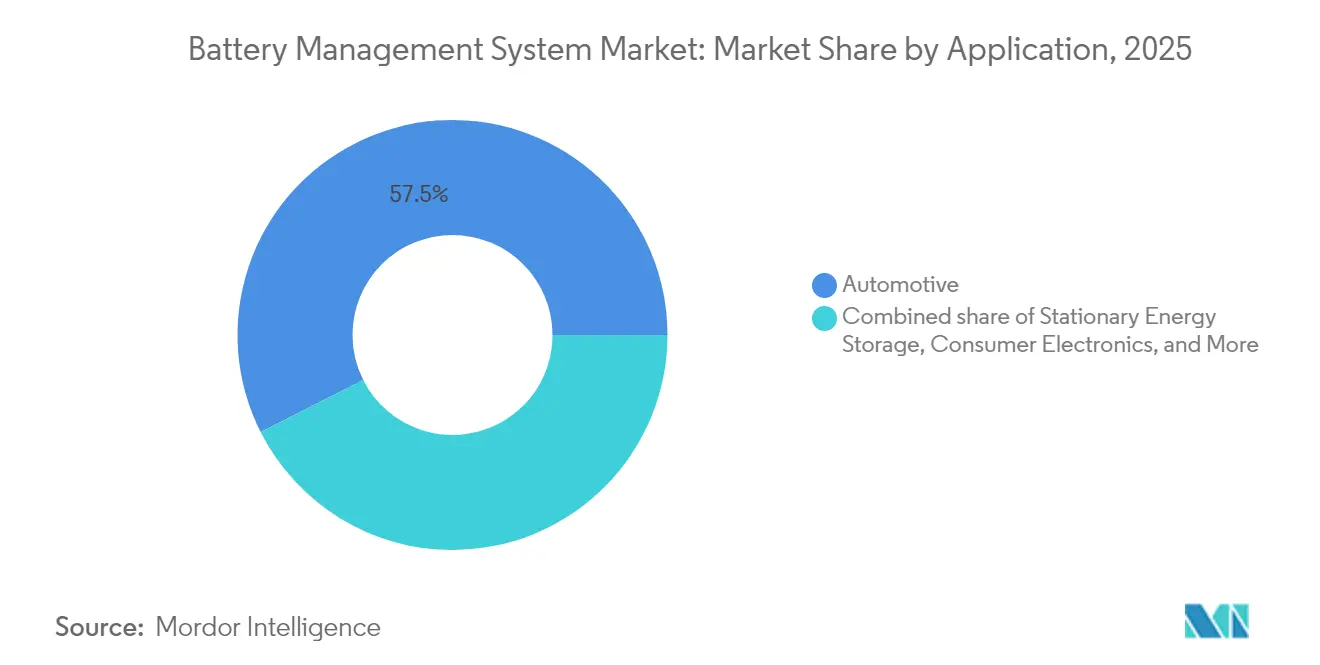

- Por aplicación, el sector automotriz retuvo el 57,45% de la participación del mercado de Sistemas de Gestión de Baterías en 2025, mientras que el almacenamiento estacionario proyecta la mayor CAGR del 30,85% hasta 2031.

- Por geografía, la región Asia-Pacífico lideró con una participación del 60,92% en 2025 y se espera que siga siendo la región de más rápido crecimiento con una CAGR del 19,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Gestión de Baterías

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El auge de la producción de vehículos eléctricos impulsa la demanda de sistemas de gestión de baterías de alto voltaje | +5.7% | Global, con ganancias tempranas en China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Los mandatos gubernamentales de seguridad y carbono aceleran la adopción | +3.2% | Global, con efecto expansivo en mercados emergentes | Largo plazo (≥ 4 años) |

| La caída de los precios de las baterías de iones de litio amplía los mercados potenciales | +2.4% | Núcleo APAC, con efecto expansivo en MEA | Mediano plazo (2-4 años) |

| La construcción de almacenamiento a escala de red requiere sistemas de gestión de baterías de grado utilitario | +1.9% | América del Norte y UE, expandiéndose a APAC | Largo plazo (≥ 4 años) |

| El cambio a trenes de potencia de 800 V crea la necesidad de sistemas de gestión de baterías de alto voltaje de próxima generación | +1.6% | Europa y América del Norte, adopción temprana en segmentos premium | Corto plazo (≤ 2 años) |

| Las arquitecturas de sistemas de gestión de baterías inalámbricos permiten un diseño de paquete flexible | +1.3% | Global, con líderes tecnológicos en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El auge de la producción de vehículos eléctricos impulsa la demanda de sistemas de gestión de baterías de alto voltaje

Las ventas globales de vehículos eléctricos de batería superaron los 13,9 millones de unidades en 2024 y se proyecta que superen los 30 millones para 2027, lo que lleva a los proveedores del mercado de Sistemas de Gestión de Baterías a diseñar soluciones conformes con ASIL D que monitorean hasta 360 celdas en paquetes de vehículos comerciales. Fabricantes de automóviles como General Motors implementan diseños de sistemas de gestión de baterías inalámbricos que eliminan el 90% del cableado del arnés, reduciendo así la masa y el tiempo de ensamblaje. Las plataformas de alto voltaje de 800 V exigen algoritmos térmicos avanzados y diagnósticos en tiempo real, reposicionando el sistema de gestión de baterías como un habilitador activo de la carga rápida en lugar de una salvaguarda pasiva. Las asociaciones en la cadena de suministro en torno a circuitos integrados de comunicación propietarios ahora determinan las victorias de plataforma en los segmentos de vehículos eléctricos premium.

La caída de los precios de las baterías de iones de litio amplía los mercados potenciales

Los costos de iones de litio cayeron por debajo de USD 100 por kWh en configuraciones selectas en 2024, desbloqueando nuevos proyectos industriales y residenciales que anteriormente dependían de baterías de plomo-ácido. La tendencia de química asequible fomenta la penetración del mercado de Sistemas de Gestión de Baterías en montacargas, UPS de telecomunicaciones y flotas de micromovilidad en mercados emergentes. Los proveedores responden con placas simplificadas que mantienen la seguridad esencial mientras reducen el costo de la lista de materiales. Los kits modulares de sistemas de gestión de baterías escalan desde sistemas solares domésticos de 1 kWh hasta granjas de almacenamiento de múltiples MWh, apoyando un despliegue rápido y un tiempo de inactividad de servicio reducido.[1]LG Energy Solution, "Proyectos de Almacenamiento a Escala Utilitaria Superan los 10 GWh," lgensol.com

Los mandatos gubernamentales de seguridad y carbono aceleran la adopción

China aplica reglas de no incendio durante dos horas tras un incidente de fuga térmica en julio de 2026, lo que obliga a todos los vehículos eléctricos domésticos a integrar sensores de temperatura de celda de alta precisión y verificaciones de aislamiento redundantes. La regulación de baterías de la Unión Europea añade trazabilidad de pasaporte digital, elevando aún más los requisitos de firmware del sistema de gestión de baterías para el registro seguro de datos. El Esquema de Promoción de Movilidad Eléctrica 2024 de India asigna USD 60 millones para subsidiar la compra de vehículos eléctricos, impulsando indirectamente el ensamblaje local de sistemas de gestión de baterías.[2]Ministerio de Industrias Pesadas, "Esquema de Promoción de Movilidad Eléctrica 2024," heavyindustries.gov.in Estas políticas proporcionan visibilidad a largo plazo, convenciendo a las fundiciones de semiconductores de comprometer capacidad para nodos analógicos de grado automotriz.

La construcción de almacenamiento a escala de red requiere sistemas de gestión de baterías de grado utilitario

Las baterías de servicios públicos que superan los 10 GWh de pedidos en 2024 dependen de sistemas de gestión de baterías conectados a la nube para una vida útil de 20 años y análisis remotos. Proveedores como Nuvation Energy envían bastidores de controladores configurables que supervisan miles de celdas mientras cumplen con los códigos de red anti-isla. Los algoritmos de inteligencia artificial mejoran el pronóstico del estado de salud y programan visitas de servicio preventivo, reduciendo los costos operativos de por vida para los productores independientes de energía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La escasez de semiconductores limita los envíos de sistemas de gestión de baterías | -1.9% | Global, impacto agudo en las cadenas de suministro automotrices | Corto plazo (≤ 2 años) |

| Alto costo de integración y certificación para sistemas de gestión de baterías avanzados | -1.3% | Global, afectando particularmente a los fabricantes de equipos originales más pequeños | Mediano plazo (2-4 años) |

| Creciente superficie de ciberataques en plataformas de sistemas de gestión de baterías conectados | -0.6% | América del Norte y UE, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Las reglas globales irregulares para baterías de segunda vida ralentizan la reutilización | -0.5% | Global, con brechas regulatorias en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La escasez de semiconductores limita los envíos de sistemas de gestión de baterías

Los chips analógicos y de potencia de grado automotriz siguen escaseando hasta 2026, ya que las fundiciones priorizan los nodos de teléfonos inteligentes de mayor margen. Los proveedores del mercado de Sistemas de Gestión de Baterías rediseñan las placas en torno a las configuraciones de pines disponibles, negocian contratos de suministro plurianuales e incluso financian nuevas líneas de 200 mm para proteger las asignaciones. Los plazos de entrega que superan las 52 semanas obligan a los fabricantes de vehículos a mantener un inventario excesivo, inmovilizando capital de trabajo y retrasando la introducción de nuevos modelos.

Alto costo de integración y certificación para sistemas de gestión de baterías avanzados

Obtener la certificación ASIL D puede superar los USD 10 millones y 18 meses de validación, un obstáculo que margina a las empresas emergentes y reduce la base de proveedores.[3]STMicroelectronics, "Costos de Certificación ASIL-D para Plataformas de Sistemas de Gestión de Baterías," st.com Los fabricantes de automóviles seleccionan cada vez más socios de plataforma con pilas de seguridad funcional probadas para reducir el riesgo de homologación. Los diseños de referencia modulares y las pasarelas estandarizadas CAN-FD o Ethernet están reduciendo gradualmente las barreras; sin embargo, las economías de escala aún favorecen a las empresas de semiconductores de primer nivel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: La Revolución del Estado Sólido se Acelera

Los iones de litio retuvieron el 52,74% de los ingresos en 2025, pero las placas de estado sólido avanzan a una CAGR del 41,38% a medida que los lanzamientos comerciales se acercan a 2028. Toyota apunta a ganancias de autonomía del 20% y cargas de 10 minutos, exigiendo una lógica de detección de impedancia completamente nueva dentro de cada sistema de gestión de baterías. La participación del mercado de Sistemas de Gestión de Baterías para iones de litio sigue siendo considerable gracias al LFP cada vez más económico y al NMC de alto níquel, mientras que el plomo-ácido persiste en las baterías de arranque. Las químicas de flujo y níquel abordan operaciones industriales de nicho que requieren descarga de varias horas o resistencia a temperaturas extremas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Topología: La Arquitectura Distribuida Domina la Innovación

Las placas distribuidas controlaron el 42,45% de los ingresos en 2025 y lideraron la innovación con una CAGR del 22,96%. La potencia de procesamiento se distribuye entre los módulos, reduciendo la longitud del arnés y elevando la tolerancia a fallos. El chipset de banda ultraancha de NXP elimina hasta el 90% del cableado, permitiendo a los diseñadores crear paquetes de patineta de cualquier forma. Los diseños centralizados prevalecen en scooters económicos y herramientas eléctricas, mientras que los bastidores modulares destacan en el almacenamiento utilitario. Los diseños híbridos combinan una ECU maestra con nodos de celda inalámbricos para lograr un equilibrio entre costo y rendimiento.

Por Componente: La Monetización del Software se Acelera

El hardware todavía suministró el 72,35% de los ingresos de 2025, pero el software creció un 24,47% por año a medida que los paneles de control en la nube desbloquearon tarifas de mantenimiento predictivo. Las rutinas de espectroscopía de impedancia electroquímica que se ejecutan en el borde capturan señales de degradación matizadas, extendiendo la vida útil del paquete y apoyando el arrendamiento de segunda vida. KULR y sus socios afirman que el equilibrio de carga basado en inteligencia artificial puede aumentar la capacidad utilizable en un 34%, subrayando el valor más allá del silicio. La industria de Sistemas de Gestión de Baterías ahora gira en torno a ofertas de pila completa que combinan una precisión de ±2 mV con pronósticos de aprendizaje automático.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Rango de Voltaje: Los Sistemas de Alto Voltaje Impulsan la Eficiencia

Los sistemas por encima de 60 V generaron el 65,88% de los ingresos en 2025 y lograron una CAGR del 17,62% a medida que los fabricantes de automóviles transitan hacia arquitecturas de 800 V que cargan del 5% al 80% en menos de 23 minutos. Los paquetes de voltaje medio alimentan autobuses y equipos fuera de carretera, mientras que las matrices de <36 V dominan los dispositivos portátiles. Los MOSFET SiC de 1.200 V de Infineon seleccionados por FORVIA HELLA subrayan cómo el progreso de los semiconductores soporta voltajes aún más altos en líneas futuras. Algunos fabricantes de camiones prueban sistemas de 1.000 V, llevando el aislamiento del sistema de gestión de baterías y la detección de fallas de arco a nuevos límites.

Por Aplicación: El Almacenamiento Estacionario Emerge como Líder de Crecimiento

El almacenamiento estacionario de energía avanza con una CAGR del 30,85%, transformándose de proyectos piloto en activos de red convencionales. Se espera que el tamaño del mercado de Sistemas de Gestión de Baterías para instalaciones estacionarias alcance la mitad de los volúmenes automotrices para 2030, tras la obtención por parte de LG Energy Solution de más de 10 GWh de pedidos de servicios públicos en 2024. Los operadores exigen controladores que gestionen miles de celdas, garanticen ciclos de servicio de 20 años y se integren perfectamente con SCADA.

La industria automotriz sigue suministrando un volumen significativo, beneficiándose de los paquetes Neue Klasse de 800 V de BMW que requieren salvaguardas térmicas de próxima generación. La electrónica de consumo se mantiene estable, mientras que los UPS industriales y de telecomunicaciones repuntan debido a las construcciones de centros de datos, y los dispositivos médicos exigen precios premium por una vida útil un 30% más larga. Los mercados aeroespacial y marino, aunque pequeños, recompensan los sistemas de gestión de baterías robustecidos que pueden soportar vibraciones extremas y niebla salina.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis Geográfico

La región Asia-Pacífico representó el 60,92% de los ingresos en 2025 y se proyecta que crezca a una tasa anual del 19,08% hasta 2031. La escala de China impulsa el refinado de materias primas, la fabricación de celdas y el ensamblaje final de vehículos en los mismos clústeres industriales, reduciendo así el costo de entrega de las placas de sistemas de gestión de baterías domésticas. CATL por sí sola envió el 36,7% de la capacidad global de baterías para vehículos eléctricos en los primeros tres trimestres de 2024 e invierte en diagnósticos integrados de celda a paquete que exigen controladores de próxima generación. India asigna USD 60 millones para impulsar la adopción local de vehículos eléctricos, dando a los proveedores regionales un camino hacia contratos de volumen. Japón y Corea del Sur contribuyen con circuitos integrados de precisión y experiencia en software automotriz, completando el ecosistema.

América del Norte ocupa el segundo lugar, ya que la Ley de Reducción de la Inflación vincula los créditos fiscales a las baterías de origen local. General Motors presupuesta USD 35 mil millones para programas de vehículos eléctricos que dependen del sistema de gestión de baterías inalámbrico Ultium interno para simplificar las variantes de paquetes. Tesla, Rivian y los fabricantes de automóviles tradicionales están construyendo gigafábricas en todo el Medio Oeste, anclando la demanda de ensamblajes de placas de alto voltaje. California y Texas lideran las instalaciones de almacenamiento en red, cada una superando los 2 GWh añadidos en 2024, impulsando el volumen de sistemas de gestión de baterías de grado utilitario.

Europa combina estrictas normas de carbono con innovación en baterías de segunda vida. Los fabricantes de automóviles están adoptando trenes de transmisión de 800 V, buscando una carga más rápida y cables más ligeros. El Reglamento de Baterías de la UE exige la trazabilidad de materiales y el reciclaje, lo que lleva a los fabricantes a integrar un registrador de datos seguro en el paquete para garantizar el cumplimiento. América del Sur y Oriente Medio y África siguen siendo etapas tempranas pero prometedoras. La riqueza en litio de Chile y los objetivos de energía renovable de Sudáfrica fomentan granjas de almacenamiento de energía piloto que prueban placas de sistemas de gestión de baterías optimizadas en costos, sentando las bases para el crecimiento futuro.

Panorama Competitivo

El mercado de Sistemas de Gestión de Baterías está moderadamente fragmentado. Los especialistas en energía analógica como Texas Instruments, NXP e Infineon suministran circuitos integrados de monitoreo de alta precisión mientras adquieren activos complementarios de Ethernet o inalámbricos para ofrecer plataformas llave en mano. La compra de USD 2,5 mil millones de la unidad de Ethernet automotriz de Marvell por parte de Infineon en abril de 2025 fortalece las carteras de controladores de zona que fusionan los dominios de propulsión, carga y batería. EnerSys gastó USD 208 millones en Bren-Tronics para acceder a paquetes de litio robustecidos de grado militar, ampliando así sus flujos de ingresos de defensa.

La presión competitiva se está desplazando hacia la diferenciación del software. Los proveedores agrupan portales en la nube, firmware inalámbrico y puntuación de salud impulsada por inteligencia artificial para asegurar ingresos recurrentes de licencias. La propiedad intelectual inalámbrica es un área muy disputada; NXP ha introducido un chipset de sistema de gestión de baterías de banda ultraancha previsto para producción en 2025, mientras que Analog Devices se asocia con LG Energy Solution en análisis de espectroscopía de impedancia. Las solicitudes de patentes en torno a topologías de celda a paquete y monitoreo de estado sólido aumentaron un 18% interanual en 2024, señalando una carrera armamentista tecnológica.

La ciberseguridad está emergiendo como un criterio clave de compra. Los principales actores integran raíz de confianza de hardware y arranque seguro en los ASIC de monitoreo, anticipando el cumplimiento de UNECE R155 sobre resiliencia cibernética de vehículos. Los proveedores de nivel medio sin recursos de silicio profundos buscan alianzas para integrar núcleos de elementos seguros certificados. En general, la intensificación de fusiones y adquisiciones y las estrategias de plataforma están canalizando la participación de mercado hacia las empresas que pueden ofrecer pilas combinadas de hardware y software, moviendo la estructura de placas fragmentadas a ecosistemas consolidados.

Líderes de la Industria de Sistemas de Gestión de Baterías

Sensata Technologies, Inc.

Texas Instruments Incorporated

Renesas Electronics

NXP Semiconductors

CATL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Infineon Technologies ha acordado adquirir el negocio de Ethernet Automotriz de Marvell Technology por USD 2,5 mil millones, marcando un salto significativo en sus capacidades de redes de vehículos definidos por software. Prevista para finalizarse a finales de 2025, la operación incluye la suite Brightlane de soluciones Ethernet de alta velocidad de Marvell.

- Abril de 2025: Sensata Technologies ha presentado la Serie STPS500 PyroFuse, un disyuntor pirotécnico de vanguardia diseñado para aplicaciones de alto voltaje. Con un tiempo de desconexión inferior a 1 milisegundo, este dispositivo está clasificado para 500 A y 1.000 V.

- Febrero de 2025: Farasis Energy Europe y Eberspaecher han forjado una alianza estratégica exclusiva. Su colaboración abarca marketing, ventas y el desarrollo y producción de baterías de bajo voltaje. Estas baterías están equipadas con un sistema de gestión de baterías combinado y experiencia en celdas específicamente diseñadas para aplicaciones automotrices.

- Noviembre de 2024: NXP Semiconductors N.V. ha introducido un innovador sistema de gestión de baterías inalámbrico con capacidades de Banda Ultraancha, extraídas de uno de los portafolios de Banda Ultraancha más extensos de la industria.

Alcance del Informe del Mercado Global de Sistemas de Gestión de Baterías

Un sistema de gestión de baterías (BMS) se describe como un sistema electrónico que controla y monitorea la carga y descarga de baterías, proporcionando notificaciones sobre el estado y la condición de los paquetes de baterías. Además, proporcionar salvaguardas críticas para proteger las baterías de daños es una función primaria del sistema de gestión de baterías. El mercado de sistemas de gestión de baterías está segmentado por tipo de batería, topología, componente, rango de voltaje, aplicación y geografía. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado en función de los ingresos (en miles de millones de USD).

| Iones de litio |

| Plomo-ácido |

| Base de níquel |

| Baterías de flujo |

| Estado sólido |

| Centralizada |

| Distribuida |

| Modular |

| Híbrida |

| Hardware |

| Software |

| Bajo (Hasta 36 V) |

| Medio (36 a 60 V) |

| Alto (Por encima de 60 V) |

| Automotriz |

| Almacenamiento Estacionario de Energía |

| Electrónica de Consumo |

| UPS Industrial y de Telecomunicaciones |

| Dispositivos Médicos |

| Aeroespacial y Marino |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Batería | Iones de litio | |

| Plomo-ácido | ||

| Base de níquel | ||

| Baterías de flujo | ||

| Estado sólido | ||

| Por Topología | Centralizada | |

| Distribuida | ||

| Modular | ||

| Híbrida | ||

| Por Componente | Hardware | |

| Software | ||

| Por Rango de Voltaje | Bajo (Hasta 36 V) | |

| Medio (36 a 60 V) | ||

| Alto (Por encima de 60 V) | ||

| Por Aplicación | Automotriz | |

| Almacenamiento Estacionario de Energía | ||

| Electrónica de Consumo | ||

| UPS Industrial y de Telecomunicaciones | ||

| Dispositivos Médicos | ||

| Aeroespacial y Marino | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Sistemas de Gestión de Baterías?

El mercado alcanzó USD 11,55 mil millones en 2026 y se proyecta que escale a USD 24,17 mil millones para 2031 a una CAGR del 15,94%.

¿Qué segmento de aplicación lidera la generación de ingresos?

Las aplicaciones automotrices representaron el 57,45% de los ingresos en 2025, mientras que las aplicaciones de Almacenamiento Estacionario de Energía proyectan el mayor crecimiento con una CAGR del 30,85% hasta 2031.

¿Por qué las topologías distribuidas están ganando terreno?

Las arquitecturas distribuidas mejoran la modularidad, reducen los puntos únicos de fallo y soportan la comunicación inalámbrica, ayudándolas a lograr una participación del 42,45% en 2025 y la mayor tasa de crecimiento del 22,96%.

¿Qué tan importante es el software en las soluciones modernas de sistemas de gestión de baterías?

Los ingresos por software crecen a una CAGR del 24,47% porque los análisis predictivos, las actualizaciones inalámbricas y los paneles de control en la nube añaden valor más allá de la línea base del hardware.

¿Qué región domina la demanda?

Asia-Pacífico tiene una participación de mercado del 60,92% gracias al liderazgo de China en la producción de baterías y la fabricación de vehículos eléctricos, junto con el rápido crecimiento en India, Japón y Corea del Sur.

¿Cuáles son los principales desafíos que enfrentan los proveedores?

La persistente escasez de chips analógicos, los altos costos de certificación de seguridad funcional y las amenazas de ciberseguridad en plataformas conectadas continúan presionando los márgenes y los plazos.

Última actualización de la página el: