Tamaño y Participación del Mercado de Sistemas de Gestión de Baterías para Automóviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

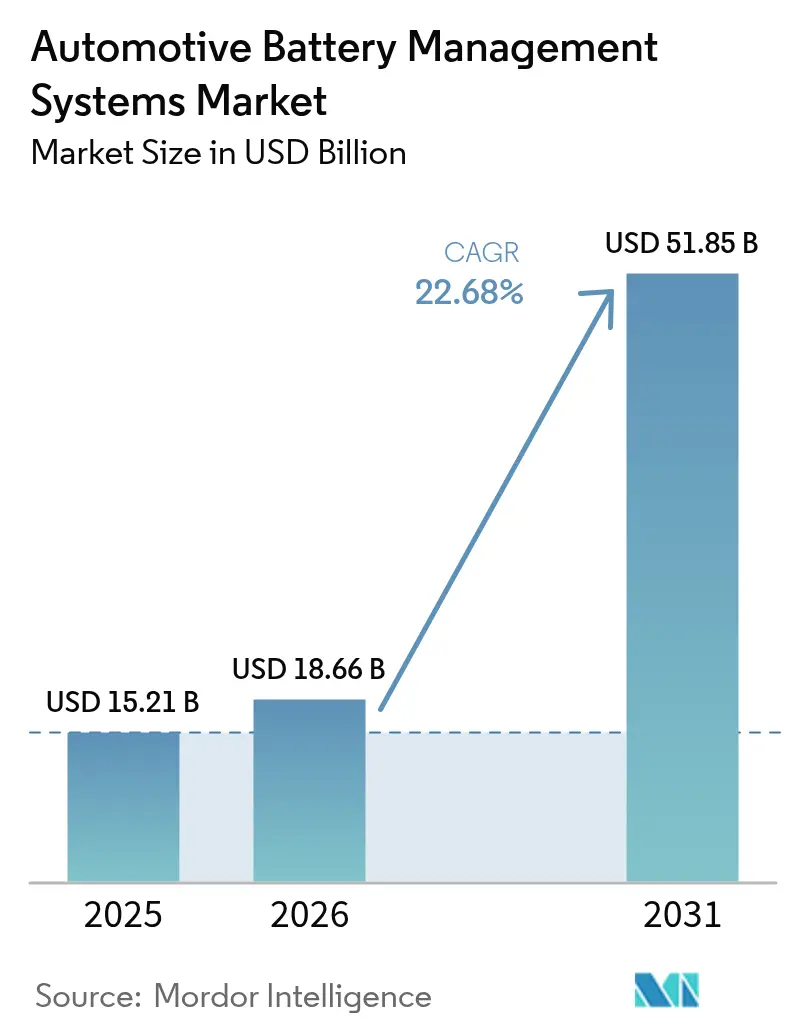

| Tamaño del Mercado (2026) | 18.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.68% CAGR |

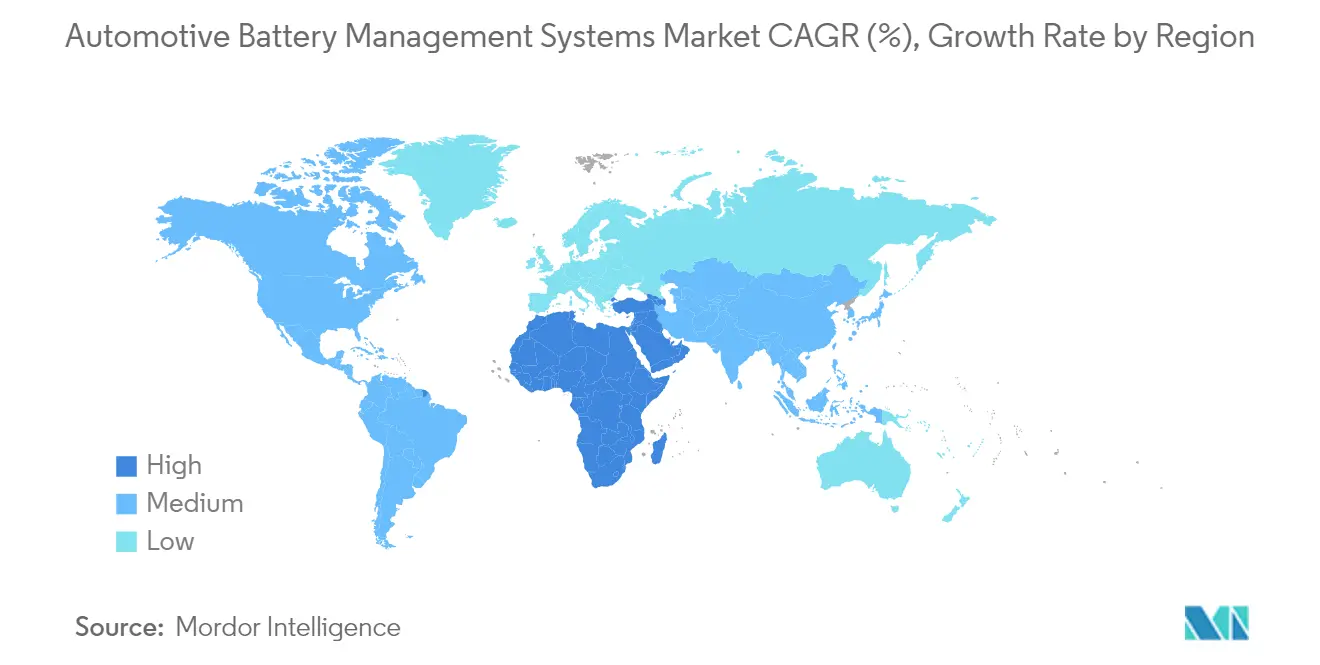

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Baterías para Automóviles por Mordor Intelligence

El tamaño del mercado de sistemas de gestión de baterías para automóviles en 2026 se estima en USD 18,66 mil millones, creciendo desde el valor de 2025 de USD 15,21 mil millones con proyecciones para 2031 que muestran USD 51,85 mil millones, creciendo a una CAGR del 22,68% durante 2026-2031. Esta expansión refleja el giro global de los motores de combustión interna hacia la propulsión electrificada, donde un sistema de gestión de baterías (BMS) funciona como el sistema nervioso central del vehículo. La presión regulatoria, en particular las normas de ciberseguridad ISO 21434 que entraron en vigor para los nuevos modelos de vehículos en 2024, está acelerando la demanda de diseños ciberseguros. Al mismo tiempo, la rápida migración de topologías cableadas a modulares e inalámbricas está reduciendo el peso del arnés, aumentando la densidad energética y acortando el tiempo de ensamblaje. Las soluciones inalámbricas como el BMS de banda ultraancha de NXP, lanzado para pruebas de fabricantes de equipos originales en 2025, ejemplifican cómo las arquitecturas de próxima generación pueden alinear los objetivos de seguridad, eficiencia y costo.[1]NXP Semiconductors, "NXP lanza BMS inalámbrico de banda ultraancha para automoción," nxp.com Los mayores objetivos de ventas de vehículos eléctricos (EV), la caída del costo de los paquetes de baterías y la adopción generalizada de las químicas de fosfato de hierro y litio (LFP) continúan estimulando las actualizaciones de diseño que colocan más inteligencia a nivel de celda y módulo, reforzando una sólida trayectoria de crecimiento para el mercado de sistemas de gestión de baterías para automóviles.

Conclusiones Clave del Informe

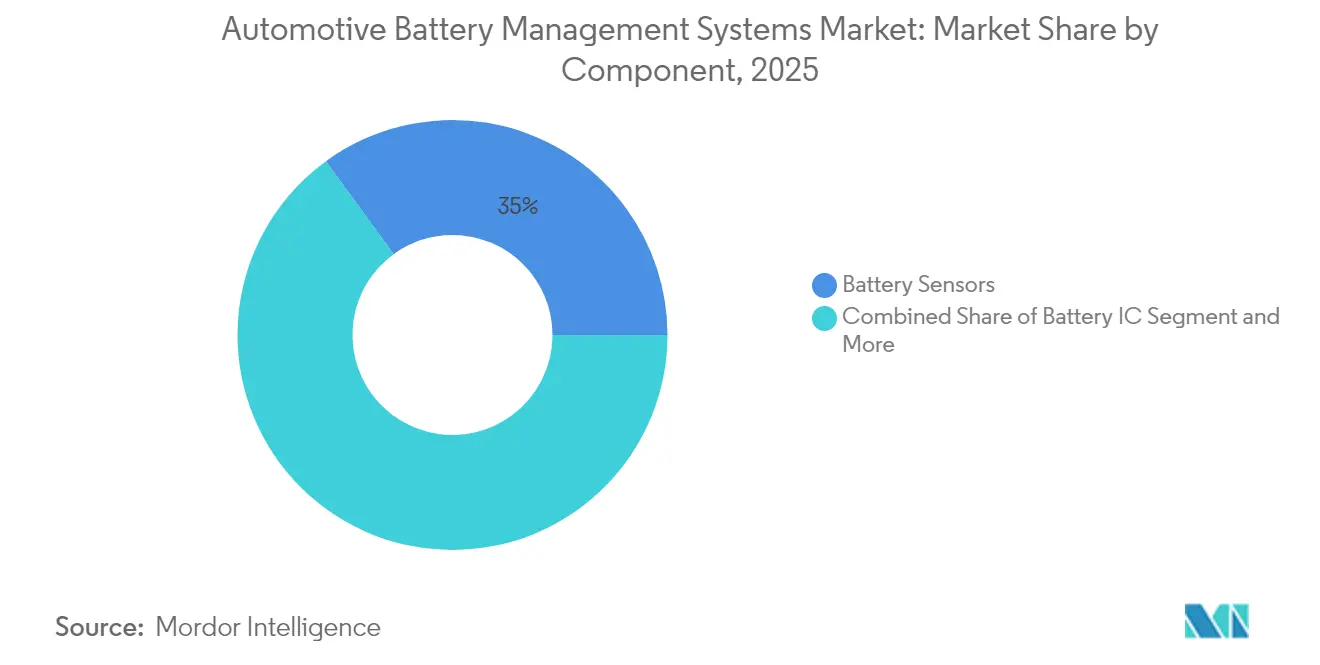

- Por componente, los Sensores de Batería representaron el 35,02% de la participación del mercado de sistemas de gestión de baterías para automóviles en 2025 y se están expandiendo a una CAGR del 24,12% hasta 2031.

- Por topología, los sistemas Modulares lideraron con una participación de ingresos del 48,42% en 2025; se proyecta que la topología Inalámbrica se dispare a una CAGR del 33,82% hasta 2031.

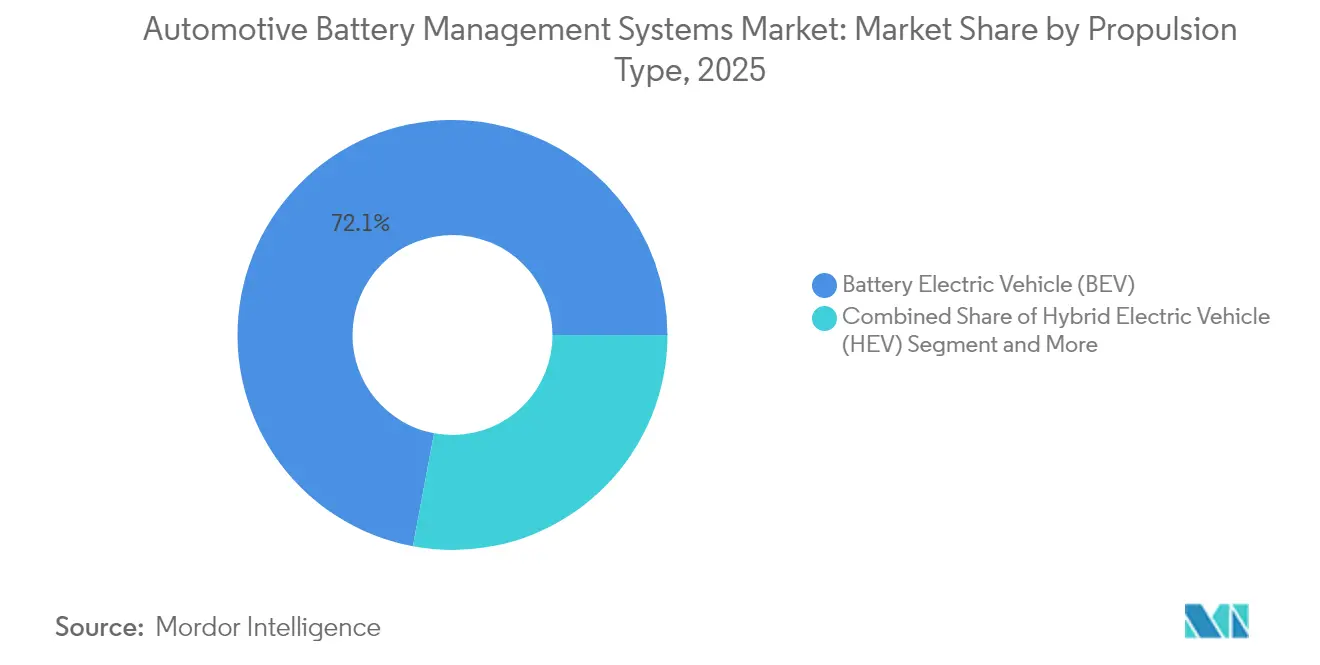

- Por tipo de propulsión, los Vehículos Eléctricos de Batería capturaron el 72,05% de la participación del tamaño del mercado de sistemas de gestión de baterías para automóviles en 2025, mientras que se prevé que los Vehículos Eléctricos de Pila de Combustible avancen a una CAGR del 36,41% durante 2026-2031.

- Por tipo de vehículo, los Automóviles de Pasajeros representaron el 54,04% en 2025 y se están expandiendo a una CAGR del 24,73% hacia 2031.

- Por geografía, Asia-Pacífico dominó con el 60,77% del mercado de sistemas de gestión de baterías para automóviles en 2025, mientras que la región de Oriente Medio y África se está acelerando a una CAGR del 26,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Gestión de Baterías para Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ampliación Global de los Mandatos de Ventas de Vehículos Eléctricos | +5.5% | UE, China, Estados Unidos | Mediano plazo (2-4 años) |

| Caída del Costo de los Paquetes de Baterías | +4.2% | Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Cambio de Topologías Centralizadas a Modulares e Inalámbricas | +3.3% | América del Norte, UE | Mediano plazo (2-4 años) |

| Demanda Creciente de Química LFP que Requiere Equilibrado Activo Avanzado | +3.1% | China, América del Norte | Corto plazo (≤ 2 años) |

| Demanda de BMS Ciberseguro Impulsada por ISO 21434 | +2.2% | UE, América del Norte | Corto plazo (≤ 2 años) |

| Movimiento de los Fabricantes de Equipos Originales hacia el Diseño Interno de ASIC para BMS para Reducir el Costo de Regalías de Propiedad Intelectual | +1.7% | Alemania, Japón, Corea del Sur, Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ampliación global de los mandatos de ventas de vehículos eléctricos

Las políticas vinculantes de vehículos de cero emisiones en regiones como la UE y California elevan el nivel de referencia para la durabilidad, la retención de autonomía y la transparencia del estado de salud de la batería. Las normas Euro 7 entrarán en vigor en 2026, y el programa Advanced Clean Cars II de California exige una retención de autonomía del 80% durante 150.000 millas, lo que obliga a los proveedores de BMS a incorporar análisis más refinados del estado de salud y modelos de degradación. La armonización de las normas incentiva a las plataformas globales a adoptar una arquitectura lista para el cumplimiento normativo, elevando el mercado de sistemas de gestión de baterías para automóviles a medida que los fabricantes de equipos originales evitan los diseños específicos por región. Los proveedores que ya incorporan algoritmos adaptativos obtienen una ventaja inicial, mientras que los proveedores tradicionales enfrentan ciclos de validación y costos adicionales.

Caída del costo de los paquetes de baterías

Las rápidas caídas en los precios de los paquetes de baterías de iones de litio están remodelando las estructuras de costos. Los paquetes LFP convencionales promediaron USD 75 por kWh en 2024, y las pruebas piloto de iones de sodio han demostrado costos tan bajos como USD 10 por kWh. A medida que las celdas se abaratan, los fabricantes de equipos originales pueden asignar mayores porciones del presupuesto de baterías a funciones de BMS más inteligentes, como análisis predictivo y conectividad inalámbrica, en lugar de centrarse únicamente en la reducción del costo del hardware. Este cambio hacia un mayor contenido de valor por paquete refuerza la demanda de soluciones avanzadas de gestión de baterías en todo el mercado de sistemas de gestión de baterías para automóviles.

Cambio de topologías centralizadas a modulares e inalámbricas

Los fabricantes están adoptando placas modulares vinculadas por nodos inalámbricos que pueden reconfigurarse mediante software, reduciendo hasta el 90% de los arneses de cobre. Analog Devices y NXP han demostrado pilas inalámbricas conformes con ISO 21434 que mantienen mediciones de precisión al tiempo que simplifican el ensamblaje del paquete. Estos diseños mejoran la capacidad de servicio y sientan las bases para las actualizaciones de firmware del BMS por vía inalámbrica, un requisito clave para los vehículos definidos por software. La rápida adopción de unidades inalámbricas está, por tanto, destinada a ampliar el mercado de sistemas de gestión de baterías para automóviles a mediano plazo.

Demanda creciente de química LFP que requiere equilibrado activo avanzado

El perfil de descarga plano del LFP complica la estimación del estado de carga, lo que lleva a los proveedores a integrar sensores multifísicos, filtrado de Kalman adaptativo y circuitos de equilibrado activo. La celda Shenxing PLUS de 1.000 km de CATL ilustra que las brechas de rendimiento se están cerrando, aunque el voltaje estable sigue dificultando la monitorización tradicional.[2]CATL, "La batería LFP Shenxing PLUS ofrece 1.000 km de autonomía," catl.com Los proveedores que ofrecen algoritmos independientes del hardware capaces de manejar la deriva de celda a celda obtienen una prima en el mercado de sistemas de gestión de baterías para automóviles, especialmente para las flotas comerciales que valoran la seguridad y el bajo costo total de propiedad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retiradas por Fuga Térmica que Elevan las Reservas de Garantía | -2.7% | América del Norte, Global | Corto plazo (≤ 2 años) |

| Escasez Aguda de Semiconductores de Potencia | -2.2% | Centros de producción de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Costos Generales de Trazabilidad del Pasaporte de Batería de la UE Posteriores a 2027 | -1.5% | UE, mercados de exportación | Mediano plazo (2-4 años) |

| El BMS Predictivo Basado en IA Aún Carece de Certificación de Seguridad Funcional | -1.3% | Segmentos premium globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Retiradas por fuga térmica que elevan las reservas de garantía

Los incidentes de incendio de alto perfil han dado lugar a retiradas considerables, lo que obliga a los fabricantes de automóviles a aumentar las provisiones de garantía y adoptar diseños de paquetes conservadores. La retirada multimarca de Samsung SDI y el desarrollo de módulos autoextinguibles por parte de Hyundai Mobis subrayan la urgencia de la industria. El costo adicional de aislamiento, supresión de incendios y sensores redundantes puede ralentizar el despliegue de funciones experimentales de BMS, moderando el crecimiento a corto plazo en el mercado de sistemas de gestión de baterías para automóviles.

Escasez aguda de semiconductores de potencia

Los déficits en IGBTs y MOSFETs de alta corriente están perturbando la producción de placas de equilibrado activo, lo que resulta en rediseños que involucran proveedores secundarios y mayores costos de adquisición. Los proveedores de BMS que dependen de chips de fuente única o nodos de litografía heredados han experimentado retrasos en los plazos. Si bien las fábricas en Japón, Malasia y Estados Unidos están ampliando su capacidad, la disponibilidad limitada sigue siendo un desafío que dificulta el aumento de volumen para el mercado de sistemas de gestión de baterías para automóviles durante el próximo año o dos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Integración se Intensifica en torno a los IC de Batería

Los Sensores de Batería capturaron el 35,02% de la participación del mercado de sistemas de gestión de baterías para automóviles en 2025, y se prevé que el segmento registre una CAGR del 24,12% hasta 2031. El despliegue más amplio de sensores multifísicos, que cubren temperatura, presión, gases desprendidos y humedad, permite a los fabricantes de equipos originales pasar de la protección pasiva al diagnóstico predictivo en tiempo real. La adopción se acelera a medida que los reguladores exigen una detección mejorada de fugas térmicas y los operadores de flotas buscan datos granulares para optimizar los ciclos de uso y la cobertura de garantía. La integración de sensores de CO₂ y H₂ en las placas a nivel de módulo mejora las capacidades de alerta temprana, ayudando a evitar costosas retiradas e interrupciones. A medida que los paquetes de vehículos eléctricos escalan por encima de 800 V, los sensores de efecto Hall y de derivación de alta resolución se vuelven indispensables para una estimación precisa del estado de carga y del estado de salud, consolidando la trayectoria de expansión a largo plazo del segmento.

La alta precisión de voltaje a nivel de celda, que ahora alcanza ±2 mV, permite un equilibrado de carga más fino y una vida útil del paquete extendida, lo que convierte la precisión del IC en un criterio de compra decisivo. Los principales fabricantes de chips han fusionado bloques de medición, equilibrado y comunicación en chips únicos, reduciendo el espacio en la placa y simplificando las calificaciones automotrices. El segmento residual de "Otros materiales y electrónica" que abarca rellenos de brecha térmicamente conductores, láminas de aerogel y compuestos de cambio de fase, continúa ampliándose a medida que aumenta la densidad energética, lo que requiere soluciones superiores de disipación de calor y aislamiento.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Topología: Dominio Modular con Impulso Inalámbrico

En 2025, los sistemas Modulares representaron el 48,42% de la participación del mercado de sistemas de gestión de baterías para automóviles, lo que refleja la preferencia de los fabricantes de equipos originales por submódulos de batería escalables que pueden reorganizarse sin un rediseño total. El aislamiento a nivel de caja de la detección y la actuación ofrece tolerancia a fallos adecuada para flotas comerciales y vehículos de transporte compartido de alta utilización. Los bloques de hardware incrementales también facilitan el reemplazo rápido en línea, aumentando el tiempo de actividad del vehículo.

Los diseños inalámbricos están escalando rápidamente, mostrando una CAGR del 33,82% durante 2026-2031 a medida que la miniaturización de antenas, los protocolos de malla seguros y las pilas de radiofrecuencia certificadas alcanzan la madurez de producción. Eliminar los arneses en cadena reduce el peso del paquete y abre valiosos centímetros cúbicos para placas de enfriamiento activo o celdas adicionales. Las topologías centralizadas continúan en los automóviles de pasajeros de precio de entrada, donde los componentes mínimos superan a la expansibilidad, mientras que las arquitecturas distribuidas de nicho satisfacen los mandatos de redundancia extrema en programas de cruce entre el automovilismo deportivo y la aeroespacial, amortiguando la diversidad de productos dentro del mercado de sistemas de gestión de baterías para automóviles.

Por Tipo de Propulsión: El Liderazgo de los BEV Impulsa la Adopción de los FCEV

Los Vehículos Eléctricos de Batería, responsables del 72,05% de los ingresos del sector en 2025, han establecido el estándar de referencia para la capacidad del paquete, las cargas térmicas y la cadencia de actualización de software, creando economías de escala para los proveedores de BMS. Los paquetes de alta energía exigen una monitorización multicapa, impulsando revisiones continuas de firmware que validan los flujos de trabajo por vía inalámbrica en todo el mercado de sistemas de gestión de baterías para automóviles.

Los Vehículos Eléctricos de Pila de Combustible, aunque menores en volúmenes absolutos, registran la CAGR más rápida del 36,41% a medida que los fabricantes de automóviles utilizan pilas híbridas que combinan ultracondensadores, celdas de hidrógeno y baterías tampón. Estas arquitecturas de energía mixta necesitan unidades BMS hábiles para gestionar cargas transitorias, comportamiento de arranque en frío y normas de seguridad del hidrógeno. Los segmentos Híbrido Eléctrico e Híbrido Enchufable ofrecen ingresos intermedios, lo que permite a los proveedores validar algoritmos en ciclos de uso variados antes del despliegue completo de BEV.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Vehículo: Los Automóviles de Pasajeros Escalan Mientras las Flotas Comerciales Ajustan las Especificaciones

Los Automóviles de Pasajeros produjeron tanto la mayor participación de ingresos del 54,04% como una sólida CAGR del 24,73%, impulsados por la adopción generalizada en las clases compacta y mediana. Los altos volúmenes de unidades distribuyen el costo de I+D, lo que permite a los proveedores amortizar el cumplimiento de ASIL-D, los cargadores de arranque seguros y los diagnósticos avanzados. A medida que las opciones de vehículos eléctricos proliferan en los segmentos por debajo de USD 25.000, los fabricantes de equipos originales esperan características de BMS que antes estaban reservadas para los acabados premium, ampliando la demanda total direccionable dentro del mercado de sistemas de gestión de baterías para automóviles.

Los Vehículos Comerciales Ligeros se benefician de la transferencia tecnológica de los automóviles de pasajeros, pero requieren una validación extendida del ciclo de uso, mientras que los Vehículos Comerciales Medianos y Pesados necesitan carcasas robustecidas, contactores redundantes y conexiones de telemática de flota. Los Vehículos de Dos y Tres Ruedas en el Sudeste Asiático y África valoran las placas BMS simplificadas con compuertas de seguridad esenciales a precios mínimos, manteniendo el volumen incluso si los ingresos por unidad son reducidos. Los equipos especiales fuera de carretera despliegan envolventes térmicos mejorados y electrónica de amplio rango de temperatura que luego migran a los automóviles convencionales, ilustrando el flujo de innovación entre segmentos.

Análisis Geográfico

Asia-Pacífico mantuvo una participación dominante del 60,77% en el mercado de sistemas de gestión de baterías para automóviles en 2025. La cadena de valor de baterías verticalmente integrada de China, desde el refinado de materias primas hasta el ensamblaje final del vehículo, comprime las estructuras de costos y acelera las iteraciones de diseño. Los incentivos gubernamentales de compra, las políticas favorables de matrícula en las megaciudades y un ecosistema de carga maduro elevan la penetración de los vehículos eléctricos y refuerzan los envíos de unidades BMS. El apalancamiento de la cadena de suministro se extiende incluso a Europa y América del Norte, ya que los proveedores chinos de celdas y módulos abren fábricas en Polonia, Hungría y Nevada para asegurar el acceso libre de aranceles y acortar los canales logísticos.

La región de Oriente Medio y África, aunque emergiendo desde una base baja, es la región de más rápido crecimiento con una CAGR del 26,9% hasta 2031. Dubái, Riad y El Cairo están desplegando corredores de autobuses eléctricos y objetivos de electrificación de la entrega de última milla que demandan diseños de BMS tolerantes al calor. Las alianzas público-privadas canalizan inversiones hacia el almacenamiento de baterías conectado a la red, creando ventas adyacentes para paquetes de vehículos reutilizados y software BMS de segunda vida.

América del Norte gana impulso a medida que la Ley de Reducción de la Inflación galvaniza la fabricación doméstica de celdas y módulos. Las inversiones de BMW, Toyota e Hyundai en las Carolinas, Georgia y Ontario reducen la dependencia de las importaciones asiáticas y sustentan el abastecimiento local de placas BMS. Europa sigue siendo un pionero regulatorio, con el próximo pasaporte de batería que impulsa características de trazabilidad que aumentan la complejidad del sistema y el contenido de software. Tales requisitos elevan los ingresos por vehículo y diferencian a los proveedores preparados con canalizaciones seguras en la nube, manteniendo una perspectiva general saludable para el mercado de sistemas de gestión de baterías para automóviles.

Panorama Competitivo

La competencia es moderada, con casas de semiconductores establecidas, actores de software de nicho y unidades internas de los fabricantes de equipos originales. Texas Instruments, Analog Devices y NXP anclan el campo de la medición de precisión, aprovechando décadas de experiencia en gestión de calidad y amplias carteras de seguridad funcional. Sus diseños de referencia acortan el tiempo de verificación de los fabricantes de equipos originales, preservando la relevancia en el mercado incluso cuando aumenta la presión sobre los precios.

Los competidores orientados al software como Eatron Technologies y Twaice promueven análisis en el borde y gemelos digitales basados en física capaces de predecir la vida útil restante. Estas empresas se asocian con hiperescaladores en la nube para ofrecer modelos de suscripción vinculados al tiempo de actividad de la flota, inyectando flujos de ingresos recurrentes en el mercado de sistemas de gestión de baterías para automóviles. Los fabricantes de equipos originales, con la intención de poseer la propiedad intelectual de las baterías, han lanzado centros conjuntos de diseño de ASIC; la empresa Cariad de Volkswagen, la escisión Ampere de Renault y los esfuerzos de Stellantis con Foxconn ilustran el impulso de la integración vertical.

La certificación de BMS inalámbrico ha surgido como una capacidad de nicho. Los especialistas en equipos de prueba como Rohde & Schwarz proporcionan conjuntos de cumplimiento de radiofrecuencia, mientras que los proveedores de hardware agrupan marcos de actualización por vía inalámbrica para cumplir con el análisis de amenazas ISO 21434.[3]Rohde & Schwarz, "Solución de prueba de radiofrecuencia para BMS inalámbrico automotriz," rohde-schwarz.com Los innovadores de materiales que desarrollan almohadillas de brecha rellenas de cerámica y revestimientos intumescentes completan el ecosistema, creando un campo de juego multifacético donde se intersectan las habilidades electrónicas, de software y de ciencia de materiales.

Líderes de la Industria de Sistemas de Gestión de Baterías para Automóviles

LG Energy Solution

Panasonic (Ficosa)

CATL

Robert Bosch GmbH

Continental AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Eberspacher y Farasis Energy forjaron una asociación en torno a baterías automotrices de bajo voltaje que combina la experiencia en BMS de 12 V con calificación ASIL-C con celdas LFP de alta potencia.

- Noviembre de 2024: NXP introdujo un BMS inalámbrico de banda ultraancha que elimina el 90% de los arneses de cableado y cumple con ISO 21434 CAL-4, abriendo evaluaciones de fabricantes de equipos originales en el segundo trimestre de 2025.

- Agosto de 2024: LG Energy Solution lanzó una línea de software de diagnóstico de seguridad de baterías, ampliando su alcance en BMS y monitorización de flotas.

- Junio de 2024: About:Energy y STMicroelectronics presentaron un demostrador que fusiona los datos de batería de Voltt con los microcontroladores automotrices de ST para ayudar a los fabricantes de equipos originales a construir soluciones BMS internas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sistemas de gestión de baterías (BMS) para automoción como todas las unidades de control electrónico instaladas en fábrica y de reemplazo en servicio, sensores, cableado y software embebido que monitorean, equilibran y protegen los paquetes de baterías de alto voltaje en automóviles de pasajeros, vehículos comerciales, vehículos de dos/tres ruedas y VE especiales para uso fuera de carretera. Tratamos por igual los trenes de potencia enchufables, híbridos, eléctricos de batería y de pila de combustible, ya que cada uno depende de una supervisión comparable a nivel de paquete.

(Exclusión del alcance) Los productos BMS para almacenamiento estacionario de energía, electrónica de consumo y arranque de 12 voltios quedan fuera del ámbito de este análisis.

Descripción general de la segmentación

- Por Componente

- IC de Batería

- Sensores de Batería

- Otros Materiales y Electrónica

- Por Topología

- Centralizado

- Modular

- Distribuido

- Inalámbrico

- Por Tipo de Propulsión

- Vehículo Eléctrico Híbrido (HEV)

- Vehículo Eléctrico Híbrido Enchufable (PHEV)

- Vehículo Eléctrico de Batería (BEV)

- Vehículo Eléctrico de Pila de Combustible (FCEV)

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Vehículos de Dos y Tres Ruedas

- Vehículos Especiales y Fuera de Carretera

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a integradores de paquetes, proveedores de electrónica de Nivel 1, fabricantes de celdas y operadores de flotas en Asia-Pacífico, Europa y América del Norte. Estas conversaciones aclararon los recuentos típicos de módulos, las arquitecturas inalámbricas emergentes, las tasas de fallo de garantía en el mundo real y las trayectorias de precios esperadas, lo que nos ayudó a validar los hallazgos de escritorio y a ajustar los supuestos clave.

Investigación de escritorio

Comenzamos con estadísticas abiertas de organismos como la Agencia Internacional de Energía, OICA, datos aduaneros de Eurostat y la Administración de Comercio Internacional de EE. UU. para mapear la producción de VE, las capacidades de los paquetes y los precios de venta promedio. Las asociaciones comerciales como China EV100 y la Alianza Europea de Baterías, las revistas científicas revisadas por pares sobre química de celdas y los informes corporativos enriquecieron las líneas de base de tendencias, mientras que las bibliotecas de pago, incluidas D&B Hoovers y Dow Jones Factiva, proporcionaron datos financieros de empresas y anuncios recientes de adjudicaciones de diseño. Otras fuentes de reputación, licitaciones gubernamentales, resúmenes de patentes a través de Questel y documentos de normalización (UNECE R100, ISO 21434) completaron la revisión de escritorio. Esta lista es ilustrativa; muchas referencias adicionales informaron las verificaciones de datos y la construcción del contexto.

Dimensionamiento del mercado y previsión

Una construcción combinada de arriba hacia abajo, basada en los volúmenes de producción de VE, el promedio de kWh por paquete, las ratios típicas de dólares por kWh de BMS y la demanda histórica de reacondicionamiento, se corrobora con verificaciones cruzadas selectivas de abajo hacia arriba, como los resúmenes de listas de materiales de OEM muestreados y las estimaciones de ASP × volumen por canal. Las variables que impulsan nuestro modelo incluyen la penetración de los VE, las capacidades promedio de las baterías por segmento, los cambios en la combinación de química de los paquetes (NMC vs LFP), la participación de las topologías inalámbricas y el vencimiento de los subsidios regionales. Las previsiones hasta 2030 emplean regresión multivariante con la producción de VE, las perspectivas del precio del litio y el rigor regulatorio como indicadores adelantados; el análisis de escenarios aborda los choques en la cadena de suministro o de política. Las brechas de datos en los resúmenes de proveedores se cubren mediante supuestos de penetración calibrados alineados con los conocimientos de las entrevistas.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis de varianza frente a señales independientes de envíos, comercio y presentación de patentes. Un analista senior revisa las anomalías antes de la aprobación. El conjunto de datos se actualiza anualmente, con actualizaciones intermedias activadas por eventos materiales como nuevos mandatos de seguridad o lanzamientos importantes de gigafábricas. Se completa una verificación de último momento antes de cualquier entrega al cliente.

Por qué la línea de base de Sistemas de Gestión de Baterías para Automoción de Mordor garantiza fiabilidad

Las estimaciones publicadas por diferentes empresas rara vez convergen porque adoptan alcances de producto, bases de divisas, cadencias de actualización y supuestos de canal distintos.

Los principales impulsores de las brechas aquí se derivan de si se contabilizan las unidades del mercado de posventa, cómo se ponderan los híbridos de voltaje mixto y la profundidad de la validación primaria detrás de la erosión asumida del ASP o las tasas de adopción inalámbrica. Mordor mantiene el alcance transparente, aplica tipos de cambio actualizados de 2025 y revalida los precios a nivel de paquete mediante entrevistas continuas, lo que en conjunto ancla una línea de base equilibrada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 15,21 B (2025) | Mordor Intelligence | - |

| USD 6,53 B (2025) | Global Consultancy A | Combinación de vehículos limitada; las encuestas primarias restringidas generan un alcance conservador |

| USD 4,10 B (2024) | Industry Journal B | Contabiliza únicamente los ingresos por hardware, omite el mercado de posventa y los módulos inalámbricos |

| USD 5,60 B (2024) | Research House C | Excluye las plataformas HEV y utiliza conversiones de divisas más antiguas |

En conjunto, la comparación muestra que una vez que se igualan la amplitud del alcance, la alineación de divisas y las entrevistas con el mercado en tiempo real, la cifra de Mordor ofrece a los responsables de la toma de decisiones la línea de base más fiable y derivada de forma transparente para la planificación y la evaluación comparativa.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de gestión de baterías para automóviles para 2031?

Se espera que el mercado alcance USD 51,85 mil millones en 2031, creciendo a una CAGR del 22,68% desde 2026.

¿Qué componente domina actualmente el mercado de sistemas de gestión de baterías para automóviles?

Los Sensores de Batería lideran el campo, representando el 35,02% de los ingresos de 2025 gracias a su papel esencial en la monitorización precisa de las celdas.

¿Por qué las topologías inalámbricas están ganando terreno en los sistemas de gestión de baterías?

La arquitectura inalámbrica elimina los voluminosos arneses de cableado, reduce el peso del paquete y admite disposiciones de módulos flexibles al tiempo que cumple con los nuevos mandatos de ciberseguridad.

¿Qué región tiene el pronóstico de crecimiento más rápido en el mercado de sistemas de gestión de baterías para automóviles?

Se proyecta que Oriente Medio y África se expanda a una CAGR del 26,9% entre 2026 y 2031 debido a los nuevos programas de movilidad eléctrica e inversión en infraestructura.

Última actualización de la página el: