Tamaño y Participación del Mercado de Sistemas de Baterías para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

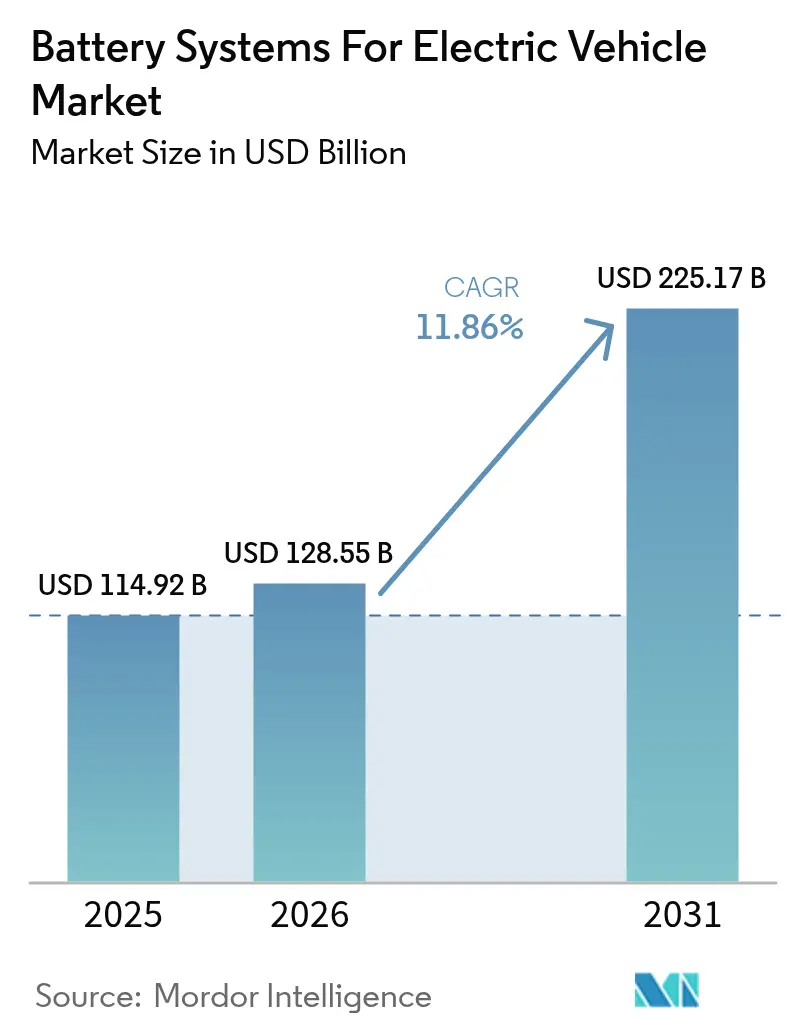

| Tamaño del Mercado (2026) | 128.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 225.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.86% CAGR |

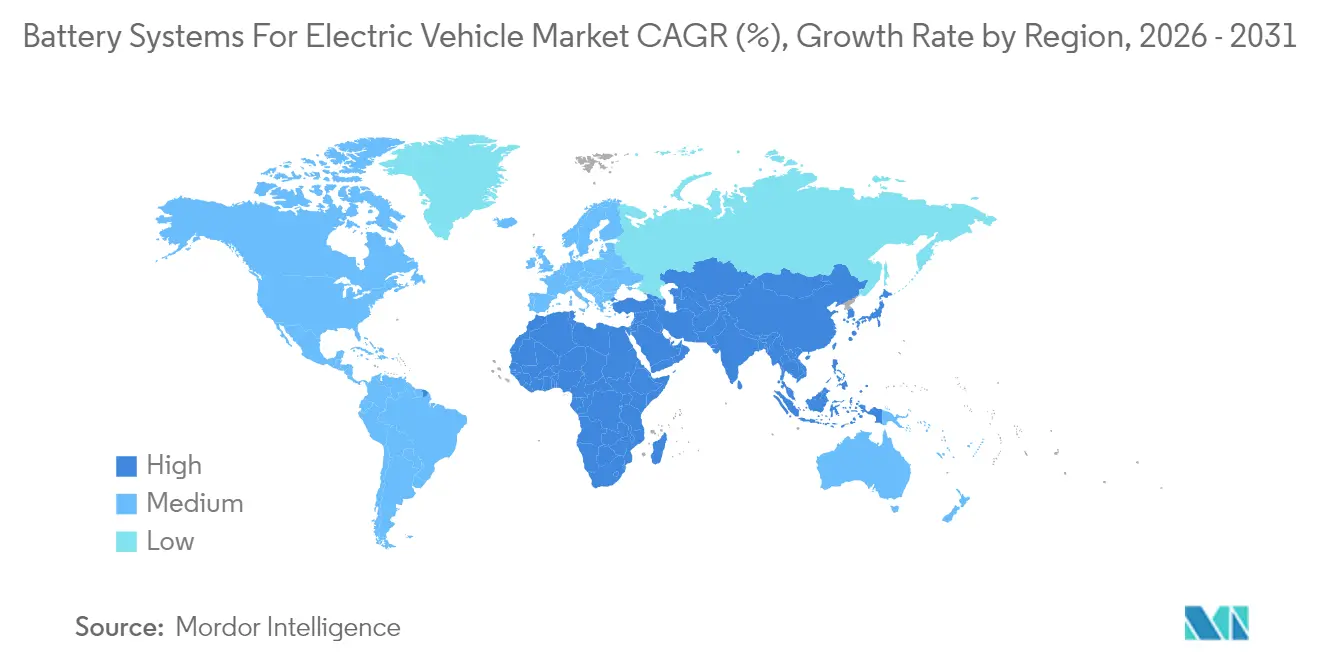

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

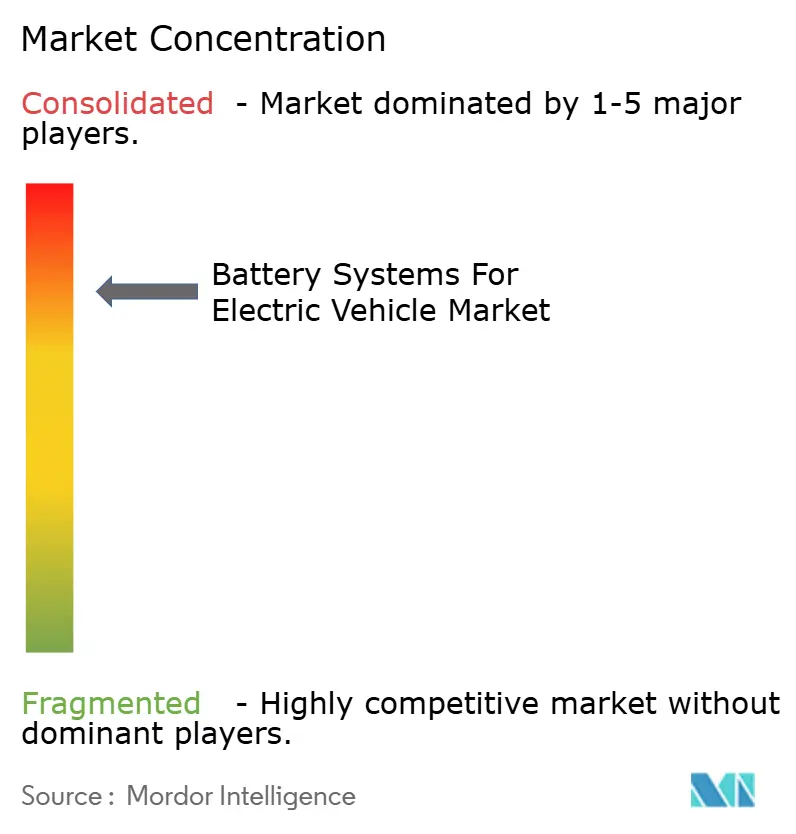

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Baterías para Vehículos Eléctricos por Mordor Intelligence

El tamaño del mercado de sistemas de baterías para vehículos eléctricos en 2026 se estima en USD 128,55 mil millones, creciendo desde el valor de 2025 de USD 114,92 mil millones con proyecciones para 2031 que muestran USD 225,17 mil millones, creciendo a una CAGR del 11,86% durante 2026-2031. Los objetivos de adopción impulsados por incentivos en América del Norte y Europa, las rápidas reducciones de costos en la química de iones de litio y los despliegues de gigafábricas verticalmente integradas en Asia, América del Norte y Europa sustentan esta expansión. El mercado también se beneficia de avances en baterías de estado sólido que prometen mayor densidad energética y seguridad, mientras que los paquetes de múltiples químicas que combinan iones de litio con iones de sodio o ultracapacitores amplían la flexibilidad de diseño. La intensidad competitiva sigue siendo alta a medida que los productores chinos utilizan las ventajas de costo del fosfato de hierro y litio para ganar participación, incluso cuando los marcos regulatorios en los Estados Unidos y la Unión Europea endurecen las exigencias de contenido local. La bifurcación de la cadena de suministro, los retiros por fuga térmica y la volatilidad de los minerales críticos moderan las perspectivas, pero no desvían la trayectoria de crecimiento secular.

Conclusiones Clave del Informe

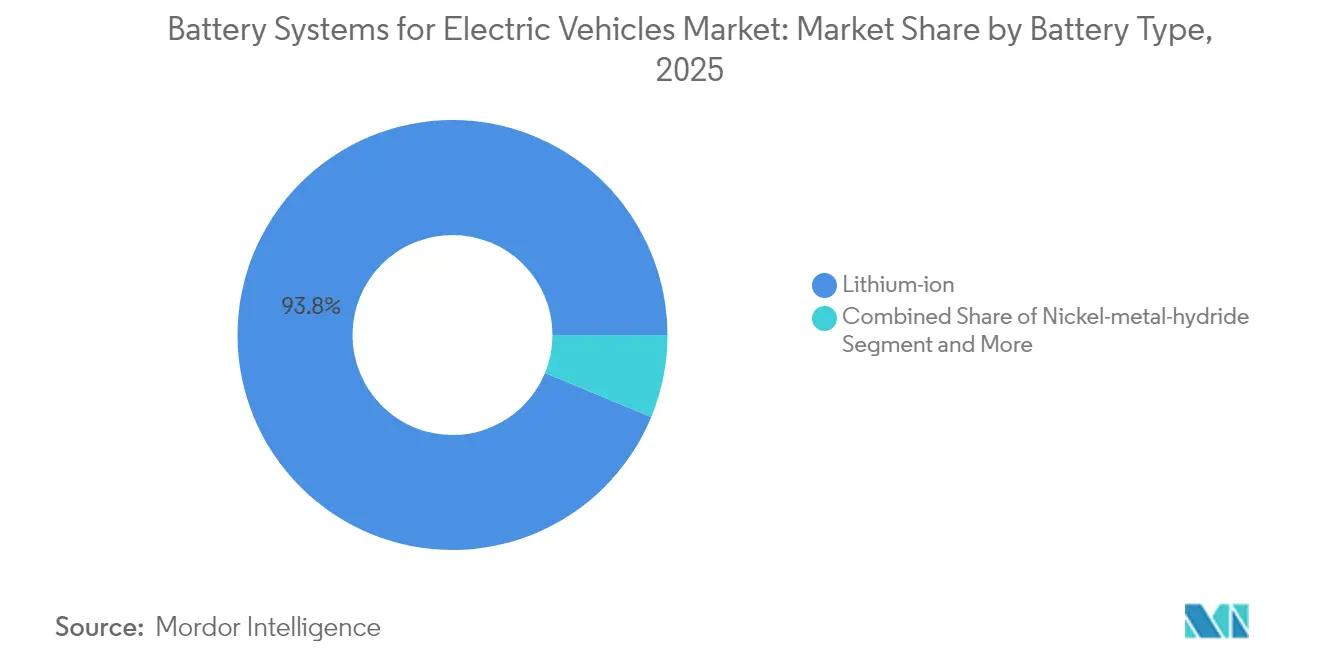

- Por tipo de batería, los iones de litio lideraron con el 93,78% de la participación del mercado de sistemas de baterías para vehículos eléctricos en 2025, mientras que se proyecta que las baterías de estado sólido crecerán a una CAGR del 37,85% hasta 2031.

- Por química de batería, el níquel manganeso cobalto reclamó el 60,85% de la participación de ingresos en 2025; se prevé que los iones de sodio se expandan a una CAGR del 41,90% hasta 2031.

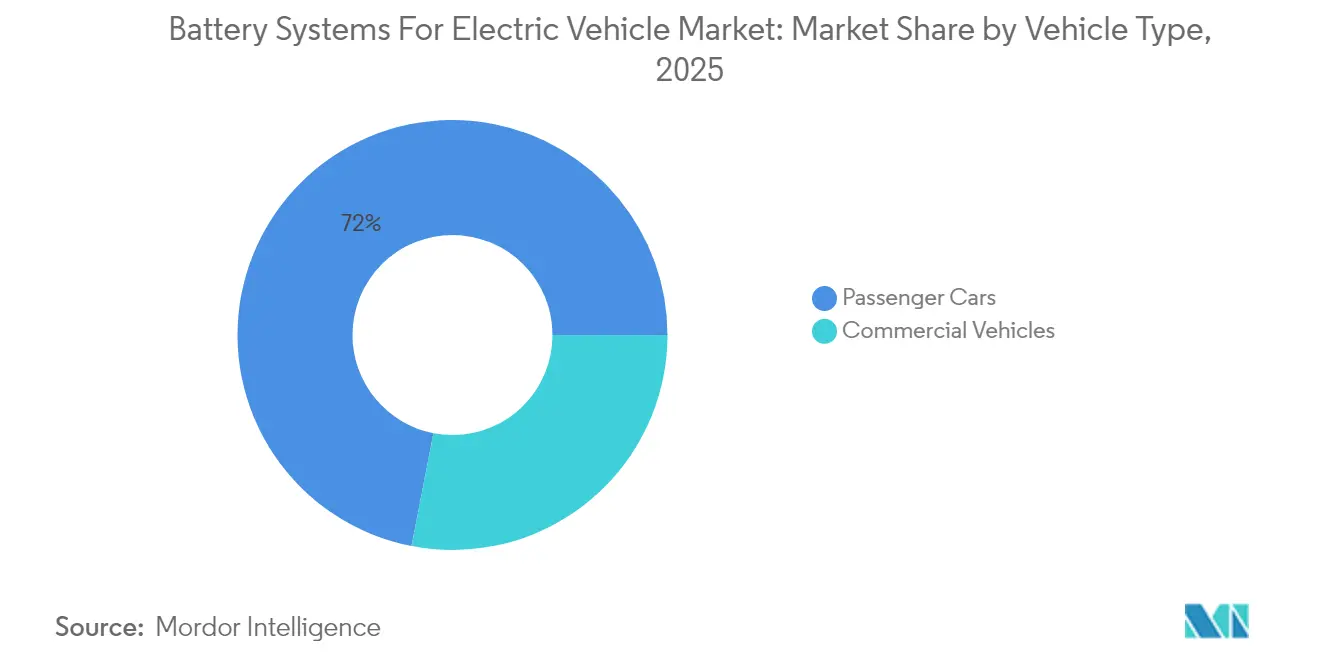

- Por tipo de vehículo, los automóviles de pasajeros representaron el 71,95% del tamaño del mercado de sistemas de baterías para vehículos eléctricos en 2025, mientras que los vehículos comerciales registran la CAGR más rápida del 18,95%.

- Por tecnología de propulsión, los vehículos eléctricos de batería dominaron con el 70,92% de participación en 2025; los híbridos enchufables están preparados para avanzar a una CAGR del 13,72% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 63,74% del mercado de sistemas de baterías para vehículos eléctricos en 2025, mientras que la región de Oriente Medio y África registra la CAGR más alta del 15,21%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Baterías para Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos Gubernamentales y Mandatos de Cero Emisiones | +3.2% | Global, con mayor impacto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Reducción de Costos de Iones de Litio y Ganancias en Densidad Energética | +2.8% | Global | Largo plazo (≥ 4 años) |

| Construcción de Gigafábricas por Fabricantes de Equipos Originales y Pactos de Suministro | +2.1% | América del Norte, Europa, núcleo de APAC | Mediano plazo (2-4 años) |

| Expansión de la Red de Carga Rápida | +1.9% | Global, con ganancias tempranas en China, California y Europa | Corto plazo (≤ 2 años) |

| Programas de Vehículo a Red que Monetizan Baterías | +1.1% | América del Norte y UE, programas piloto en APAC | Largo plazo (≥ 4 años) |

| Descuentos de Seguros Vinculados al Estado de Salud de la Batería | +0.7% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales y Mandatos de Cero Emisiones

Los marcos regulatorios aceleran la demanda al anclar volúmenes mínimos de ventas para trenes de propulsión eléctricos. Los Estados Unidos ofrecen créditos fiscales de hasta USD 7.500 por vehículo calificado y escalan los umbrales de contenido nacional cada año. La regla de Vehículos Limpios Avanzados II de California obliga a los fabricantes de automóviles a alcanzar el 22% de ventas de cero emisiones en 2025 y el 100% para 2035[1]"Regulación de Vehículos Limpios Avanzados II," Junta de Recursos del Aire de California, arb.ca.gov. El Reino Unido exige el 80% de ventas eléctricas para 2030, mientras que Canadá apunta al 100% para 2035. Dado que el incumplimiento genera penalizaciones considerables, la mayoría de los fabricantes de vehículos aseguran contratos plurianuales de adquisición de baterías, proporcionando a los fabricantes de celdas seguridad de volumen y visibilidad del flujo de caja.

Reducción de Costos de Iones de Litio y Ganancias en Densidad Energética

Los efectos de la curva de aprendizaje y la sustitución de materiales continúan impulsando las trayectorias de costos a la baja. Varios fabricantes de celdas de primer nivel apuntan a reducir los costos de los paquetes por debajo de USD 60 por kWh para 2026, frente a USD 118 por kWh en 2024. La densidad energética aumenta a través de ánodos ricos en silicio que elevan la capacidad específica en un 25-50%, mientras que el fosfato de hierro y litio mejora la densidad volumétrica con recubrimientos de cátodo refinados. Las rápidas reducciones de costos amplían el mercado total direccionable hacia automóviles de pasajeros de gama de entrada, vehículos de dos ruedas y flotas comerciales sensibles al costo.

Construcción de Gigafábricas por Fabricantes de Equipos Originales y Pactos de Suministro

Los fabricantes de automóviles invierten miles de millones de dólares en gigafábricas regionales para reducir el riesgo logístico, cumplir con las normas de contenido local y capturar márgenes en la cadena de valor ascendente. Las nuevas instalaciones en América del Norte agregan colectivamente más de 500 GWh para 2030, capacidad suficiente para diez millones de vehículos de tamaño mediano al año. Las empresas conjuntas europeas siguen el mismo camino, con plantas españolas, alemanas y nórdicas que combinan para superar los 400 GWh. La localización reduce los tiempos de tránsito, recorta los aranceles y permite la personalización de celdas específicas para cada plataforma.

Expansión de la Red de Carga Rápida

Los programas de financiamiento público-privado aceleran la densidad de cargadores, apuntando a una cobertura universal a lo largo de autopistas y corredores urbanos densos. Los Estados Unidos persiguen 500.000 cargadores para 2030, mientras que la Unión Europea vincula los objetivos nacionales a la base de vehículos eléctricos registrados[2]"Perspectivas Globales de Vehículos Eléctricos 2024," iea.org. China ya cuenta con 2,6 millones de puntos de carga pública. A medida que los tiempos de permanencia se reducen a 10 minutos para adiciones de autonomía de 400 km, los diseños de celdas integran placas térmicas avanzadas y electrolitos de alta tasa C para preservar la vida útil del ciclo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el Suministro y Precio de Minerales | -2.3% | Global, con mayor impacto en regiones dependientes de China | Largo plazo (≥ 4 años) |

| Retiros por Fuga Térmica y Percepción de Seguridad | -1.8% | Global, con mayor sensibilidad en mercados desarrollados | Mediano plazo (2-4 años) |

| Barreras Comerciales y Normas de Contenido Local | -1.4% | América del Norte y UE principalmente, con efectos secundarios en naciones aliadas | Mediano plazo (2-4 años) |

| Economía de Reciclaje Incierta para LFP / Na-Ion | -0.9% | Global, con impacto temprano en mercados con altos mandatos de reciclaje | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Suministro de Minerales Críticos y Volatilidad de Precios

La concentración en el refinamiento de materias primas expone a los fabricantes a riesgos geopolíticos. China refina el 80% del material de cátodo de fosfato de hierro y litio a nivel mundial, mientras que un solo país produce la mayoría del cobalto. Se espera que la demanda de litio se multiplique por cinco para 2030, pero las aprobaciones de minas se retrasan, lo que provoca fluctuaciones de precios que comprimen los márgenes de los fabricantes de celdas. Los esfuerzos de diversificación requieren varios años para materializarse, lo que extiende la dependencia de los proveedores dominantes y socava la visibilidad de precios.

Retiros por Fuga Térmica y Percepción de Seguridad

Los incendios de baterías de alto perfil provocan el escrutinio regulatorio y costosos retiros del mercado. Los fabricantes refuerzan los paquetes con separadores cerámicos, cortafuegos de celda a paquete y gestión térmica avanzada, pero la percepción del consumidor se recupera lentamente. Los estándares de retención más estrictos exigen que los paquetes mantengan el 70% de capacidad durante ocho años, lo que eleva los costos de validación y prolonga los ciclos de desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: El Dominio de los Iones de Litio Enfrenta Desafíos Emergentes

La tecnología de iones de litio representó el 93,78% de la participación del mercado de sistemas de baterías para vehículos eléctricos en 2025 y sigue siendo el líder en volumen hasta 2031. La rápida innovación a nivel de paquete impulsa las densidades gravimétricas hacia 300 Wh/kg mientras reduce el costo por debajo de USD 60 por kWh. El ecosistema de fabricación consolidado del segmento abarca materiales, formatos de celdas y flujos de reciclaje, reforzando las ventajas de escala y reduciendo las barreras de entrada para los nuevos fabricantes de vehículos.

Las celdas de estado sólido registran la CAGR más alta del 37,85%, impulsadas por separadores cerámicos que frenan el crecimiento de dendritas y reducen la degradación de capacidad al 5% después de 1.000 ciclos. Su superior almacenamiento de energía permite diseños de paquetes compactos que liberan espacio en la cabina y reducen el peso en vacío, factores clave en modelos de alto rendimiento o de autonomía extendida. La preparación comercial depende de líneas de sinterización automatizada y laminación de alta presión que reducen el costo de producción a la paridad con los iones de litio convencionales hacia finales de la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Química de Batería: El Liderazgo del NMC Desafiado por las Ventajas de Costo del LFP

La química de níquel manganeso cobalto representó el 60,85% del tamaño del mercado de sistemas de baterías para vehículos eléctricos en 2025, consolidando su posición en automóviles de pasajeros premium y camionetas ligeras que demandan la máxima autonomía. La reducción continua del contenido de cobalto y las formulaciones ricas en manganeso reducen la exposición a los picos de precios y las preocupaciones de abastecimiento ético.

El fosfato de hierro y litio aumenta considerablemente gracias a su sólida seguridad, abundante suministro de materias primas y menor costo, atrayendo segmentos de presupuesto y vehículos comerciales de servicio pesado. Las celdas de iones de sodio, con una CAGR del 41,90%, permiten la operación a bajas temperaturas hasta −40 °C y toleran ciclos frecuentes de carga rápida. Su contenido de litio casi nulo amortigua el riesgo de precios y permite la utilización de recursos nacionales en regiones que carecen de reservas de litio. Los paquetes híbridos que combinan iones de sodio e iones de litio optimizan el costo manteniendo el rendimiento, creando un puente arquitectónico hacia la transición completa a iones de sodio una vez que la densidad alcance los 200 Wh/kg.

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan el Crecimiento Más Rápido

Los automóviles de pasajeros dominan los ingresos con una participación del 71,95% en 2025. Los subsidios, la expansión de las líneas de modelos y la caída de los precios de las baterías hacen que los sedanes y los vehículos todoterreno eléctricos sean accesibles para los consumidores del mercado masivo. La densidad de la infraestructura de carga en las ciudades y a lo largo de los corredores elimina la ansiedad por la autonomía, consolidando las trayectorias de adopción.

Los vehículos comerciales registran la CAGR más rápida del 18,95% a medida que los operadores de flotas aprovechan los ciclos de uso predecibles y las ventajas en el costo total. La alta utilización diaria magnifica los ahorros de combustible, y la carga dedicada en depósitos facilita los desafíos de infraestructura. Las furgonetas eléctricas de última milla, los tractores de clase 8 con carga de megavatios y los taxis con intercambio de baterías encuentran tracción en mercados donde las zonas de cero emisiones y las tarifas de congestión penalizan a las flotas de combustión interna. Los paquetes comerciales de uso específico favorecen una larga vida útil en calendario y una sólida tolerancia térmica sobre la autonomía nominal, impulsando la diversificación química hacia LFP e iones de sodio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Propulsión: Dominio del BEV con Resurgimiento del PHEV

Los vehículos eléctricos de batería representaron el 70,92% del mercado de sistemas de baterías para vehículos eléctricos en 2025 y mantienen el liderazgo a medida que las regulaciones eliminan progresivamente los motores de combustión interna. Las plataformas dedicadas a BEV optimizan las arquitecturas de tipo monopatín, reduciendo el centro de gravedad y permitiendo la integración de sistemas avanzados de asistencia al conductor.

Los híbridos enchufables, con una CAGR del 13,72%, abordan las brechas de infraestructura y las preocupaciones psicológicas sobre la autonomía en áreas suburbanas y rurales. Una nueva generación de paquetes de alta energía ofrece hasta 400 km de autonomía solo eléctrica, reduciendo la dependencia de la gasolina mientras se mantiene la flexibilidad para largas distancias. Los operadores de flotas en Europa aprovechan las ventajas fiscales vinculadas a la proporción de kilometraje de cero emisiones, acelerando la adopción corporativa de PHEV. Los vehículos eléctricos híbridos sin capacidad enchufable se estabilizan gradualmente a medida que los consumidores transitan hacia modelos con enchufe que maximizan la elegibilidad para incentivos.

Análisis Geográfico

Asia-Pacífico mantuvo el 63,74% de participación del mercado de sistemas de baterías para vehículos eléctricos en 2025, anclada por una cadena de suministro integrada que se extiende desde el procesamiento de minerales hasta el ensamblaje de celdas y la fabricación de vehículos. Solo China apoya un crecimiento significativo hasta 2030, ya que la demanda interna sigue siendo sólida y las exportaciones aumentan, particularmente hacia el Sudeste Asiático y América Latina. Japón avanza en la investigación de estado sólido mientras que Corea pivota hacia químicas ricas en manganeso para recuperar competitividad. La alineación de incentivos gubernamentales y el gasto coordinado en infraestructura continúan reforzando el ecosistema regional.

América del Norte registra el segundo mercado más grande; la Ley de Reducción de la Inflación canaliza USD 369 mil millones en financiamiento de energía limpia y establece umbrales crecientes de minerales críticos, creando una sólida cartera de nuevas gigafábricas y proyectos de refinamiento intermedio. De manera similar, Europa avanza a una CAGR del 9,18% respaldada por sus políticas del Pacto Verde Europeo y la Alianza Europea de Baterías. La autonomía estratégica impulsa la producción localizada de cátodos y el ensamblaje de celdas financiados por empresas conjuntas público-privadas. Alemania lidera las asociaciones de investigación que impulsan los ánodos ricos en silicio, mientras que España y Francia se centran en el fosfato de hierro y litio para el mercado masivo.

La región de Oriente Medio y África registra el mayor crecimiento regional con una CAGR del 15,21%. Arabia Saudita invierte USD 6 mil millones en un complejo de baterías integrado para diversificar su economía y asegurar la fabricación automotriz en la cadena de valor descendente. Los Emiratos Árabes Unidos apuntan a una penetración del 25% de vehículos eléctricos para 2035, anclando la construcción de corredores de carga a lo largo de las autopistas interemiratos. Los proyectos en etapa inicial en Ghana, Marruecos y Ruanda se benefician de financiamiento concesional y asistencia técnica de agencias de desarrollo, posicionando al continente para la electrificación localizada de vehículos de dos ruedas y vehículos comerciales ligeros.

Panorama Competitivo

La alta concentración del mercado persiste, con CATL liderando el terreno. Su ventaja de escala proviene de la integración vertical que abarca asociaciones mineras, fabricación de celdas y redes de intercambio de baterías. BYD aprovecha la producción interna de vehículos para optimizar los formatos de batería tipo hoja, mientras que los actores coreanos consolidados enfatizan las químicas de alto níquel y los procesos de calidad de grado automotriz para defender nichos premium. Los fabricantes japoneses se centran en patentes de estado sólido y experiencia en separadores cerámicos, estableciendo empresas conjuntas con fabricantes de equipos originales globales para acelerar la comercialización.

La diferenciación tecnológica da forma al posicionamiento estratégico. Los proveedores chinos amplían la capacidad de fosfato de hierro y litio para reducir los puntos de precio en los segmentos de entrada, mientras que las empresas occidentales priorizan los cátodos de alto manganeso sin cobalto para cumplir con los umbrales regulatorios de abastecimiento. La propiedad intelectual en torno a los electrolitos de estado sólido sigue concentrada entre un puñado de actores, lo que limita a los seguidores rápidos. Mientras tanto, los modelos de negocio de batería como servicio que desvinculan la propiedad de las celdas de los vehículos atraen la inversión de plataformas de movilidad, preparando el escenario para ecosistemas de ingresos recurrentes.

Los vientos en contra geopolíticos ahora influyen en la estrategia de adquisición. Las normas sobre entidades extranjeras de preocupación en los Estados Unidos restringen la elegibilidad para incentivos de celdas que contienen materiales chinos. Los aranceles de importación europeos y los ajustes en frontera por carbono pueden seguir. En consecuencia, las empresas conjuntas, las participaciones accionarias minoritarias y los contratos de suministro a largo plazo diversifican el abastecimiento y cubren el riesgo de cumplimiento.

Líderes del Sector de Sistemas de Baterías para Vehículos Eléctricos

Panasonic Corporation

Samsung SDI Co Ltd

Contemporary Amperex Technology Co., Limited. (CATL)

BYD Co. Ltd.

LG Energy Solution Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: CATL lanzó su batería de iones de sodio Naxtra con una densidad de 175 Wh/kg, retención de potencia del 90% a −40 °C y preparación para la producción en masa.

- Abril de 2025: Murata Manufacturing y QuantumScape comenzaron a colaborar en el escalado de película cerámica para separadores de estado sólido.

- Marzo de 2025: Un fabricante de automóviles líder firmó un acuerdo de suministro de baterías de alto volumen que supera los 100 GWh para la producción en los Estados Unidos a partir de 2028.

- Febrero de 2025: Volkswagen y CATL ampliaron su cooperación en China para codificar la arquitectura de paquetes de iones de litio de próxima generación.

Alcance del Informe Global del Mercado de Sistemas de Baterías para Vehículos Eléctricos

Un sistema de baterías significa un sistema completo de almacenamiento de energía, que incluye la celda de batería, el módulo de batería, el sistema de gestión de batería, el circuito de equilibrio de celdas, el monitoreo y la detección, el sistema de gestión térmica, el sistema de gestión de seguridad, la integración física y los algoritmos y el código fuente relacionados con los mismos.

El mercado de sistemas de baterías para vehículos eléctricos está segmentado por tipo, tipo de vehículo y geografía. Por tipo, el mercado está segmentado en iones de litio, baterías de hidruro metálico de níquel, baterías de plomo-ácido, ultracapacitores y otros. Por tipo de vehículo, el mercado está segmentado en automóviles de pasajeros y vehículos comerciales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

El informe ofrece el tamaño del mercado y los pronósticos para todos los segmentos anteriores en valor (USD).

| Iones de Litio |

| Hidruro Metálico de Níquel |

| Plomo-Ácido |

| Ultracapacitores |

| Estado Sólido y Otros |

| NMC |

| NCA |

| LFP |

| LMO |

| Iones de Sodio y Emergentes |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Tailandia | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Batería | Iones de Litio | |

| Hidruro Metálico de Níquel | ||

| Plomo-Ácido | ||

| Ultracapacitores | ||

| Estado Sólido y Otros | ||

| Por Química de Batería | NMC | |

| NCA | ||

| LFP | ||

| LMO | ||

| Iones de Sodio y Emergentes | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Por Tecnología de Propulsión | Vehículo Eléctrico de Batería (BEV) | |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Vehículo Eléctrico Híbrido (HEV) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Tailandia | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Por qué Asia-Pacífico es el mayor contribuyente regional al mercado de sistemas de baterías para vehículos eléctricos?

Una cadena de suministro integrada desde el procesamiento de minerales hasta el ensamblaje de vehículos, junto con agresivos subsidios de compra y desembolsos en infraestructura, permite a la región controlar el 63,74% de los ingresos globales.

¿Qué química está ganando el mayor impulso después de los iones de litio?

Los iones de sodio exhiben la CAGR más alta del 41,90% gracias a las materias primas de bajo costo y el sólido rendimiento a bajas temperaturas.

¿Cómo influirán las baterías de estado sólido en el crecimiento del mercado para 2031?

Las celdas de estado sólido crecen a una CAGR del 37,85%, impulsando la densidad energética y la seguridad; se espera que capturen una participación significativa una vez que el costo de fabricación se aproxime a la paridad con los paquetes de iones de litio.

¿Qué frena al sector de sistemas de baterías para vehículos eléctricos a pesar de la fuerte demanda?

La concentración de minerales críticos, los retiros por fuga térmica y las barreras comerciales en evolución impactan colectivamente la CAGR pronosticada.

¿Qué segmento de vehículos ofrece la oportunidad de crecimiento más atractiva?

Los vehículos comerciales lideran con una CAGR del 18,95% porque los operadores de flotas obtienen rápidos beneficios en el costo total de propiedad y cumplen con los mandatos de zonas de cero emisiones.

Última actualización de la página el: