Tamaño y Cuota del Mercado de Sistemas de Gestión de Baterías para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.63% CAGR |

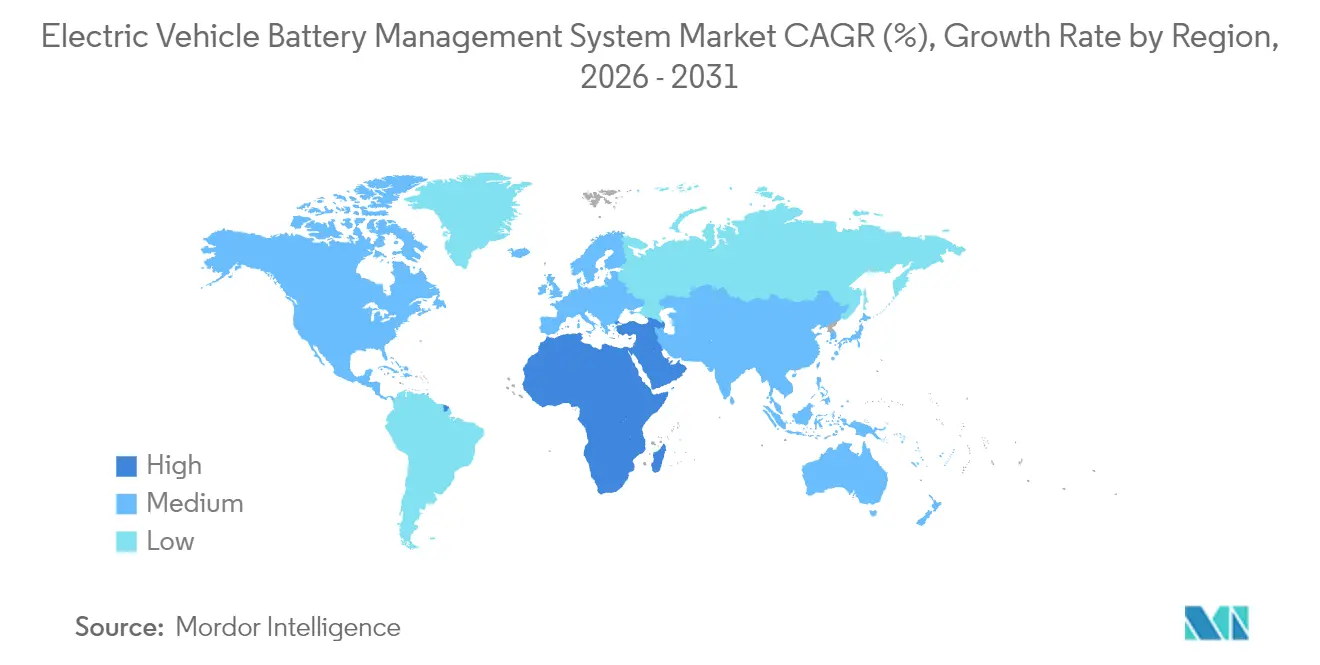

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

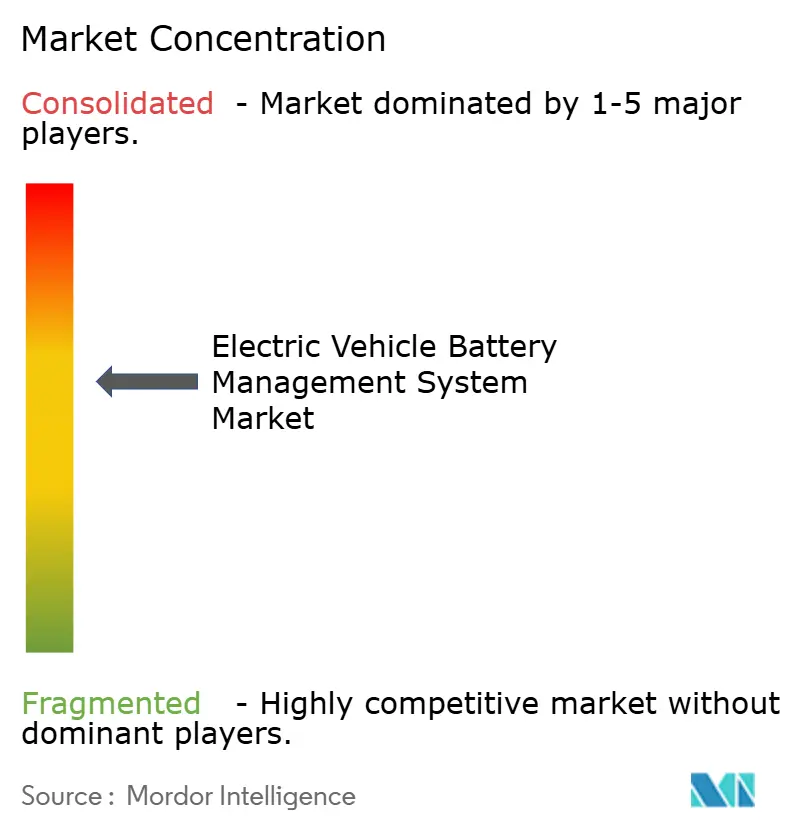

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Baterías para Vehículos Eléctricos por Mordor Intelligence

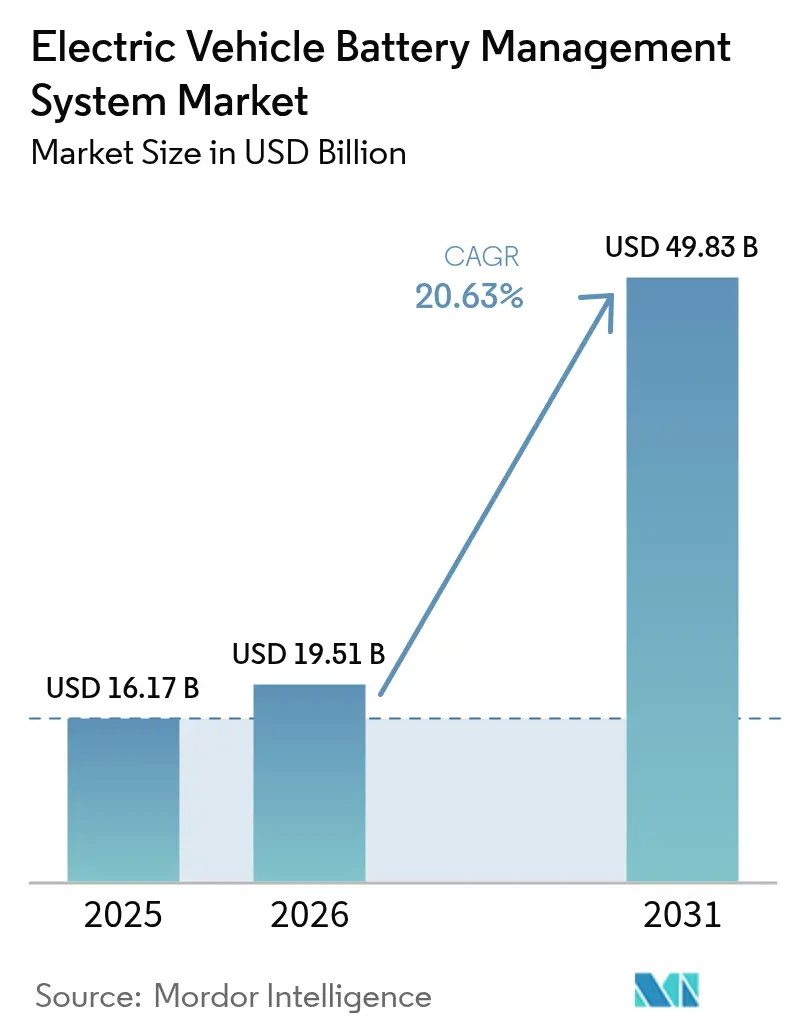

El tamaño del Mercado de Sistemas de Gestión de Baterías para Vehículos Eléctricos en 2026 se estima en 19.510 millones de USD, creciendo desde el valor de 2025 de 16.170 millones de USD con proyecciones para 2031 que muestran 49.830 millones de USD, con un crecimiento a una CAGR del 20,63% durante el período 2026-2031. La demanda está impulsada por la rápida electrificación vehicular, la caída en los precios de las celdas de iones de litio y las regulaciones que ahora empujan a cada nuevo modelo eléctrico hacia el cumplimiento de seguridad ASIL-D. Los fabricantes de equipos originales (OEM) prefieren topologías inalámbricas más ligeras que reducen hasta el 90% del cableado, permiten actualizaciones por aire y simplifican el servicio del paquete de baterías, mientras que los proveedores de primer nivel agrupan análisis en la nube para que las flotas puedan monitorear el estado de la batería en tiempo real. La reducción de las escaseces de semiconductores, los esquemas de incentivos gubernamentales y las ganancias en densidad de energía de 400 a 500 Wh/kg amplían aún más los volúmenes direccionables.

Conclusiones Clave del Informe

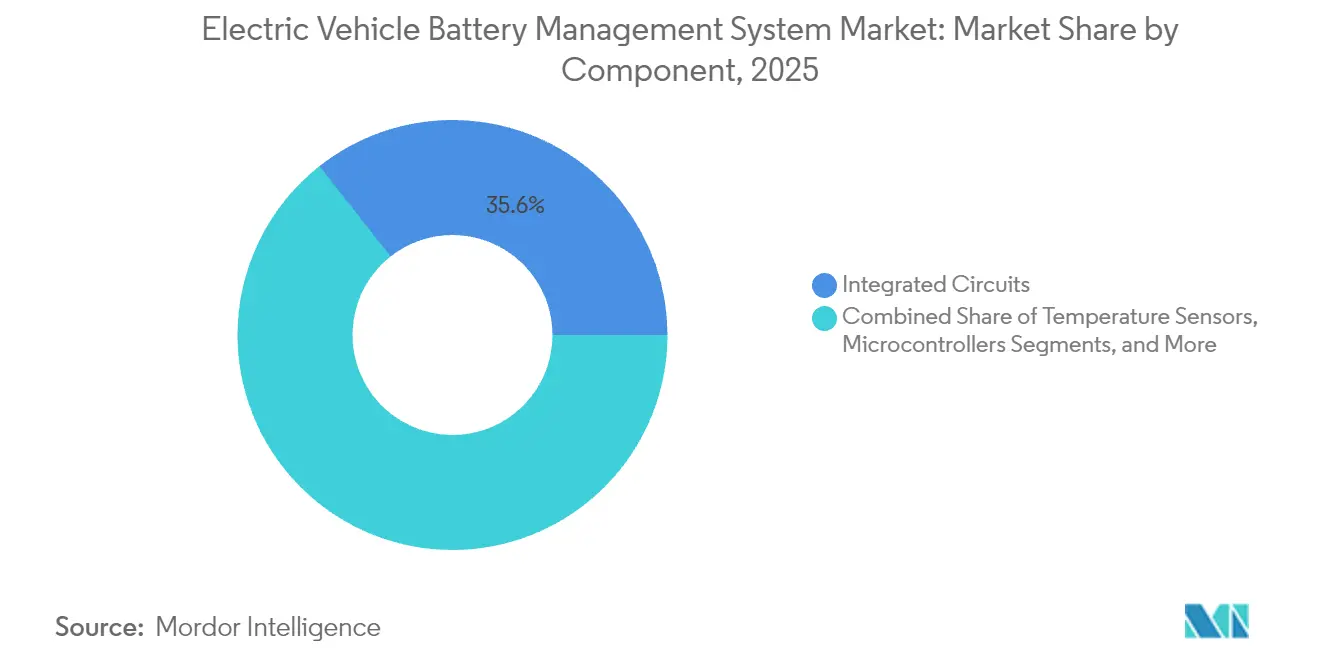

- Por componente, los circuitos integrados lideraron con una cuota de ingresos del 35,62% en 2025; los circuitos integrados de comunicación inalámbrica registran el crecimiento más rápido con una CAGR del 21,05% hasta 2031.

- Por química de baterías, el ión de litio dominó con el 87,35% de la cuota del mercado de sistemas de gestión de baterías en 2025, mientras que las baterías de estado sólido se expanden a una CAGR del 21,18% hasta 2031.

- Por topología, los sistemas modulares mantuvieron el 42,55% del tamaño del mercado de sistemas de gestión de baterías en 2025; las arquitecturas inalámbricas se aceleran a una CAGR del 21,40% hasta 2031.

- Por tecnología de comunicación, el CAN cableado se mantuvo en una cuota del 72,20% en 2025; la radiofrecuencia inalámbrica registra una CAGR del 21,95% hasta 2031.

- Por tipo de propulsión, los vehículos eléctricos de batería (BEV) representaron el 67,80% de los ingresos en 2025; los vehículos eléctricos de celda de combustible (FCEV) crecen más rápidamente con una CAGR del 21,30%.

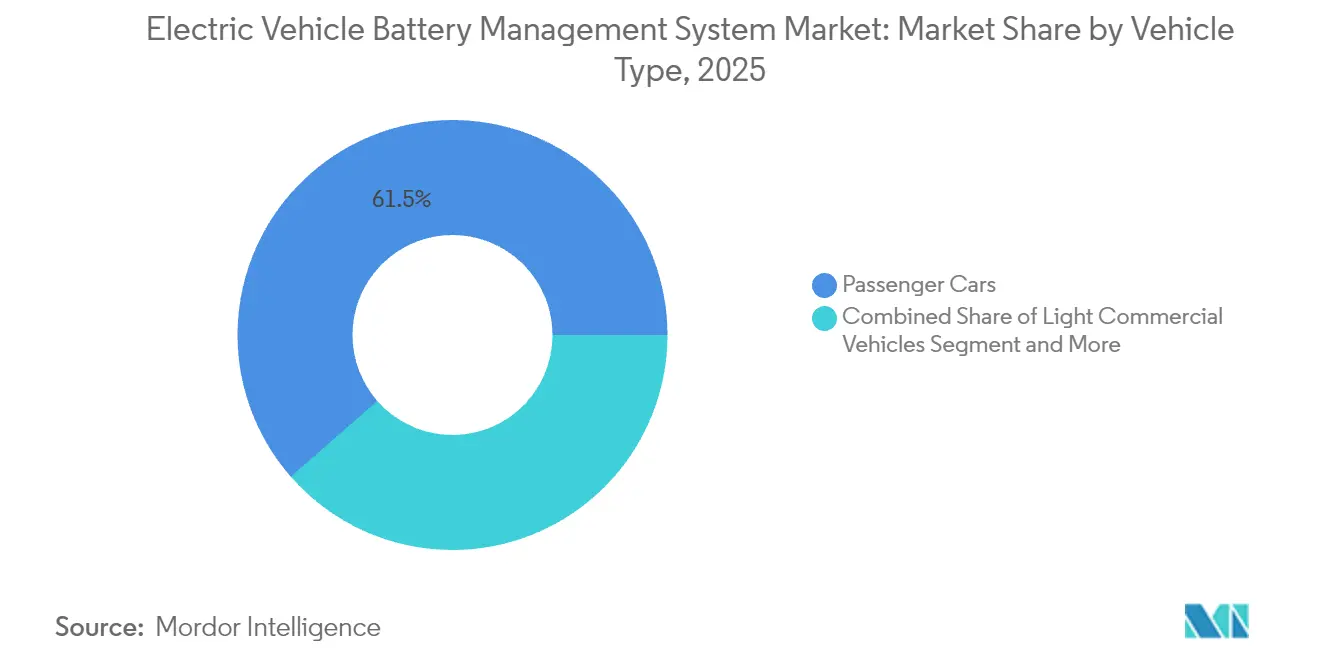

- Por tipo de vehículo, los automóviles de pasajeros representaron el 61,45% de la cuota del tamaño del mercado de sistemas de gestión de baterías en 2025; los vehículos de dos ruedas y la micromovilidad ganan una CAGR del 21,70%.

- Por canal de ventas, los sistemas instalados por OEM dominaron con el 84,60% en 2025; el canal de reacondicionamiento asciende a una CAGR del 21,80% hasta 2031.

- Por geografía, Asia-Pacífico controló el 47,10% de los ingresos en 2025; la región de Oriente Medio y África ofrece la CAGR más alta del 21,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Gestión de Baterías para Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de la Producción Global de Vehículos Eléctricos | +4.2% | Global, con Concentración en China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Reducción de los Costos de Baterías de Iones de Litio | +3.8% | Global, con Beneficio Particular para los Mercados Emergentes | Largo plazo (≥ 4 años) |

| Regulaciones de Seguridad Estrictas | +3.1% | América del Norte y la UE, en Expansión hacia APAC | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales y Objetivos de Emisiones | +2.9% | Global, con Mayor Impacto en China, la UE, California | Mediano plazo (2-4 años) |

| Cambio hacia Arquitecturas de Sistemas de Gestión de Baterías Inalámbricos | +2.7% | Segmentos Premium de América del Norte y la UE, con Expansión Global | Mediano plazo (2-4 años) |

| Servicios de Análisis de Baterías por Suscripción de OEM | +1.8% | América del Norte y la UE inicialmente, en Expansión hacia APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de los Volúmenes de Producción Global de Vehículos Eléctricos

El consumo global de baterías para vehículos eléctricos alcanzó 285,4 GWh en los primeros cinco meses de 2024, un salto interanual del 23%. Este aumento obliga a los fabricantes a adoptar arquitecturas de mercado de sistemas de gestión de baterías modulares para que un único diseño funcione en múltiples plataformas vehiculares. La transición a paquetes de 800 V e incluso 1.200 V obliga a los proveedores de sistemas de gestión de baterías a mejorar la precisión de monitoreo, los modelos térmicos y la lógica de aislamiento de fallas. General Motors adoptó un sistema de gestión de baterías inalámbrico en su plataforma Ultium para estandarizar los paquetes de baterías al tiempo que eliminaba los arneses pesados. Los equipos de prueba automatizados para sistemas de gestión de baterías reemplazan la validación manual para satisfacer el mayor ritmo de producción, y los proveedores agrupan paneles de control en la nube para que las flotas puedan visualizar datos a nivel de celda de forma remota.[1]"Descripción General de la Plataforma Ultium," General Motors, general-motors.com

Reducción de los Costos de Baterías de Iones de Litio y Ganancias en Densidad de Energía

Los precios de los paquetes de baterías cayeron lo suficientemente rápido como para que los chips de IA, los módems en la nube y los sensores de corriente de precisión ahora encajen dentro de los rangos de precios convencionales de los vehículos eléctricos. El aumento de la densidad de energía de 250-300 Wh/kg hacia 400-500 Wh/kg concentra más calor en volúmenes más pequeños, por lo que el firmware del sistema de gestión de baterías debe reaccionar en ventanas de submilisegundos para evitar la fuga térmica. La celda condensada de 500 Wh/kg de CATL pone de relieve la necesidad de una precisión del ±1% en el estado de carga y la predicción del estado de salud en tiempo real. Los menores costos de las celdas liberan capital para microcontroladores avanzados, dando a los proveedores margen para integrar redes neuronales en el chip que aprenden los patrones de degradación en el campo.

Regulaciones de Seguridad Estrictas que Exigen Sistemas de Gestión de Baterías Avanzados

ASIL-D aparece ahora en la mayoría de las solicitudes de cotización (RFQ), por lo que las placas de sistemas de gestión de baterías duplican los canales de tensión y temperatura e incorporan módulos de seguridad de hardware dentro de los controladores maestros. La certificación desplaza a los proveedores más pequeños porque la documentación, el trabajo de FMEA y los ciclos de auditoría pueden añadir de 18 a 24 meses y elevar los presupuestos entre un 30 y un 50%. A cambio, el cumplimiento normativo se convierte en una barrera de precios: los proveedores validados ganan una mayor cuota del mercado de sistemas de gestión de baterías a pesar de la carga de costos adicional.

Incentivos Gubernamentales y Objetivos de Emisiones que Aceleran la Adopción de Vehículos Eléctricos

La Ley de Reducción de la Inflación de los Estados Unidos, los límites de CO₂ de la UE y la política de vehículos de nueva energía (NEV) de China canalizan señales de demanda a largo plazo hacia los ciclos de planificación de los OEM. Los fabricantes de vehículos cierran acuerdos de volumen de sistemas de gestión de baterías con dos o tres años de anticipación, lo que otorga visibilidad prospectiva a los proveedores de circuitos integrados. La norma de California del 70% de capacidad durante ocho años, por ejemplo, requiere el seguimiento del estado de salud para que los propietarios puedan reclamar soluciones de garantía. La inversión en infraestructura que reduce la ansiedad por la autonomía, a su vez, aumenta la penetración de los vehículos eléctricos de batería (BEV), lo que luego repercute en pedidos anuales más grandes de productos del mercado de sistemas de gestión de baterías.[2]"Tendencias de Costos y Rendimiento de Baterías para Vehículos Eléctricos," Departamento de Energía de los Estados Unidos, energy.gov

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Semiconductores | -2.8% | Global, con Impacto Agudo en las Cadenas de Suministro Automotrices | Corto plazo (≤ 2 años) |

| Alto Costo del Cumplimiento de Seguridad Funcional ASIL-D | -2.1% | América del Norte y la UE principalmente, con Expansión Global | Mediano plazo (2-4 años) |

| Disputas sobre la Propiedad de los Datos | -1.5% | Global, con Concentración en Regiones con Alta Sensibilidad a los Datos | Mediano plazo (2-4 años) |

| Estricta Certificación de Ciberseguridad que Retrasa los Lanzamientos | -1.3% | América del Norte y la UE liderando, con Expansión hacia APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Semiconductores que Infla los Plazos de Entrega de Circuitos Integrados para Sistemas de Gestión de Baterías

Los circuitos integrados analógicos de calidad automotriz y los controladores de puerta de carburo de silicio (SiC) aún enfrentan plazos de entrega superiores a las 52 semanas. Los proveedores rediseñan las placas para reemplazar los chips escasos por alternativas de geometría más grande, pero esos cambios desencadenan nuevos ciclos de validación. Los proveedores de primer nivel más grandes aprovechan los contratos por volumen, mientras que las empresas más pequeñas hacen cola, lo que impulsa la consolidación del sector. La escasez se traslada al conjunto de precios del mercado de sistemas de gestión de baterías porque los OEM mantienen existencias de reserva que inmoviliza capital de trabajo. La expansión de capital a largo plazo entre las fundiciones debería aliviar la presión a finales de 2026, pero persiste la incertidumbre en torno a los nodos de 28 nm más antiguos que dominan la electrónica del tren motriz.

Alto Costo del Cumplimiento de Seguridad Funcional ASIL-D

Alcanzar ASIL-D implica un exhaustivo DFMEA, auditorías de trazabilidad y evaluación independiente. Los programas suelen extenderse 18 meses adicionales y elevan el gasto entre un 30 y un 50%. Los especialistas más pequeños en sistemas de gestión de baterías carecen del personal para equipos de software redundantes y verificación formal, por lo que muchos optan por licenciar diseños de referencia o convertirse en objetivos de adquisición. Para quienes lo logran, el cumplimiento sustenta márgenes premium y profundiza la fidelidad del cliente, pero el riesgo de desarrollo y el acumulado de certificaciones moderan el suministro a corto plazo en el mercado de sistemas de gestión de baterías.[3]"Guía de Implementación de ISO 26262 e ISO/SAE 21434," Organización Internacional de Normalización, iso.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Circuitos Integrados Impulsan la Innovación

Los circuitos integrados representaron el 35,62% de los ingresos de 2025, lo que señala cuánto valor se ha trasladado al silicio. Los circuitos integrados analógicos de alta precisión, los microcontroladores con aceleradores de IA y los transceivers de radiofrecuencia ahora conviven en el mismo chip, reduciendo el área de la placa y el costo. Los circuitos integrados de comunicación inalámbrica registran una CAGR del 21,05% porque facilitan los paquetes de baterías modulares y reducen el peso del arnés, impulsando la adopción entre los OEM que lanzan múltiples plataformas de baterías por ciclo de modelo.

Los diseños de sistema en chip que fusionan la adquisición analógica, la conectividad inalámbrica y los bloques criptográficos permiten placas más pequeñas y una certificación más rápida. La mejora en la densidad eleva la fiabilidad, mientras que la calibración automatizada en la línea de producción reduce el tiempo de prueba al final de la línea. Los proveedores combinan estos chips con bibliotecas de firmware para el cumplimiento de ISO 26262, reduciendo los ciclos de desarrollo para los proveedores de primer nivel. En paralelo, los circuitos integrados externos de medición de combustible integran convertidores analógico-digitales de 24 bits que llevan el error de estado de carga al ±1%, esencial para los paquetes que avanzan de 250 Wh/kg hacia 500 Wh/kg. Como resultado, la innovación en componentes sigue siendo el corazón del mercado de sistemas de gestión de baterías.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Química de Baterías: Dominio del Ión de Litio con la Aparición del Estado Sólido

El ión de litio mantuvo una cuota del 87,35% en 2025, sustentando casi todos los programas de vehículos eléctricos. Su madura base de suministro, su conocido perfil de envejecimiento y su curva de costos decreciente lo mantienen consolidado. Las tecnologías de estado sólido, sin embargo, registran una CAGR del 21,18% hasta 2031 porque prometen mayor energía volumétrica y seguridad intrínseca. Los paquetes a base de níquel sobreviven en la tracción industrial donde importa el rendimiento a baja temperatura, mientras que el plomo-ácido aún respalda los auxiliares de 12 V en algunas plataformas. Las baterías de flujo aparecen principalmente en el almacenamiento estacionario, pero la naturaleza modular de sus celdas invita a la reutilización de la lógica de sistemas de gestión de baterías automotrices, permitiendo a los proveedores reutilizar diseños y ampliar sus oportunidades de servicio dentro del sector de sistemas de gestión de baterías.

Los cambios de química alteran los requisitos de detección. El estado sólido elimina las comprobaciones de electrolito líquido pero aumenta la sensibilidad a la presión de la pila y los defectos de interfaz, por lo que la próxima generación de sistemas de gestión de baterías integra sensores de presión y acústicos. Los módulos de iones de litio dependen cada vez más de algoritmos de equilibrio de aprendizaje automático que prolongan la vida útil del ciclo. Los proveedores con conocimientos de electroquímica ganan ventaja en el diseño porque sintonizar el firmware a cada composición de cátodo. El giro de NMC a LFP en los segmentos sensibles al costo también cambia las ventanas de tensión, lo que impulsa a las placas a adoptar microcontroladores de 16 bits que manejan rangos de convertidor analógico-digital más amplios sin perder resolución. En definitiva, la diversidad de química mantiene el mercado de sistemas de gestión de baterías vibrante y abierto a recién llegados con experiencia especializada.

Por Topología: Los Sistemas Modulares Permiten la Escalabilidad

Los diseños modulares aseguraron el 42,55% de los ingresos de 2025 porque equilibran el costo, la redundancia y la facilidad de fabricación. Su enfoque de placa por módulo estandariza la construcción de paquetes de baterías en todas las clases de vehículos y simplifica el servicio en campo. Las arquitecturas inalámbricas, que crecen a una CAGR del 21,40%, eliminan la mayor parte del cableado de baja tensión y reducen los tiempos de ensamblaje de los paquetes de baterías, un beneficio decisivo para las plantas de alto rendimiento. Los diseños centralizados siguen siendo atractivos para aplicaciones de baja energía como la micromovilidad, donde una sola placa es la más económica. Las topologías distribuidas sirven a autobuses, camiones y almacenamiento estacionario que necesitan una degradación controlada si algún nodo falla.

El cambio hacia esquemas modulares e inalámbricos apoya la reutilización en segunda vida. Los módulos automotrices descomisionados pueden integrarse en sistemas de almacenamiento doméstico con una reelaboración mínima porque cada módulo lleva su propio controlador. Los OEM también aprovechan la misma herramienta modular en sedanes, SUV y furgonetas, reduciendo el gasto de capital. En paralelo, las micropasarelas inalámbricas dentro de cada módulo permiten actualizaciones por aire que ajustan el equilibrio o añaden nuevas químicas después de la venta. Como resultado, la elección de topología define no solo el costo sino también los flujos de ingresos a largo plazo, incorporando valor más allá del hardware en el mercado de sistemas de gestión de baterías.

Por Tecnología de Comunicación: La Radiofrecuencia Inalámbrica Interrumpe los Protocolos Tradicionales

El CAN cableado representó el 72,20% de los ingresos en 2025. Su temporización determinista y su tasa de 1 Mbit/s satisfacen las necesidades de paquetes de baterías heredados y se conectan a las cadenas de herramientas existentes. Sin embargo, los enlaces de radiofrecuencia inalámbrica se expanden a una CAGR del 21,95% porque reducen los arneses, permiten la flexibilidad en el factor de forma del paquete de baterías y admiten la autocuración de malla. La Ethernet automotriz gana un nicho de interés donde los datos de celdas de resolución completa se transmiten a registradores de IA para una pronóstica avanzada. Cada paso hacia arriba en la escala de ancho de banda coincide con un nuevo potencial de servicio: las tasas más altas permiten que las signaturas de tensión e impedancia se envíen a la nube para simulaciones de gemelo digital, reforzando los ingresos de mantenimiento predictivo dentro del mercado de sistemas de gestión de baterías.

La seguridad ahora impulsa la selección de protocolos. ISO 21434 exige cifrado y autenticación, por lo que los proveedores incorporan raíces de confianza de hardware en los transceivers. Los chips de malla a 2,4 GHz integran motores AES-256 y generadores de números aleatorios para satisfacer la regulación. Los canales redundantes mitigan la interferencia y mantienen la latencia inferior a 100 μs necesaria para los disparos de seguridad. Los costos de transición frenan la adopción en las clases de vehículos de reducción de costos, pero los precios de los componentes caen a medida que los volúmenes aumentan, allanando el camino para que los modelos de cruce adopten la tecnología inalámbrica para 2027.

Por Tipo de Propulsión: Los BEV Lideran con el Potencial de Crecimiento de los FCEV

Los vehículos eléctricos de batería (BEV) representaron el 67,80% de los ingresos en 2025 porque dependen únicamente de los paquetes de baterías para la tracción. Los vehículos eléctricos de celda de combustible (FCEV) registran una CAGR del 21,30% a medida que la infraestructura de repostaje de hidrógeno se despliega para flotas de vehículos pesados, dando a los proveedores de sistemas de gestión de baterías puntos de entrada en pequeños paquetes de reserva que gestionan cargas transitorias. Los híbridos y los híbridos enchufables siguen enviándose a regiones donde las redes de carga son insuficientes pero las normas de emisiones se endurecen; sus diseños de sistemas de gestión de baterías difieren, centrándose en el ciclado rápido y los pulsos de alta potencia en lugar de un alto rendimiento energético profundo. Cada clase de propulsión impulsa ajustes únicos de algoritmos, fomentando bibliotecas de código modulares que los OEM licencian en múltiples plataformas.

Las tareas del sistema de gestión de baterías para FCEV incluyen el reparto ajustado de energía con los controladores de celda de combustible y la carga rápida frecuente desde el frenado regenerativo. Las exigencias de seguridad siguen siendo altas aunque la energía del paquete sea menor, porque los sistemas de hidrógeno deben evitar la interferencia térmica cruzada. Los proveedores que puedan adaptar arquitecturas sin costosas rediseños de hardware, desbloqueando lanzamientos de FCEV más rápidos, expandirán su presencia dentro del mercado de sistemas de gestión de baterías.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Dominan con Aceleración de la Micromovilidad

Los automóviles de pasajeros representaron el 61,45% de la cuota en 2025, reflejando los amplios subsidios al consumidor y la variedad de modelos. Los vehículos de dos ruedas y los de micromovilidad registran una CAGR del 21,70% hasta 2031, impulsados por las políticas de congestión urbana y el auge de las redes de intercambio de baterías. Sus paquetes de baterías son más pequeños pero se fabrican por millones, por lo que las soluciones de sistema de gestión de baterías de chip único optimizadas en costo con interfaces Bluetooth son los diseños ganadores. Las furgonetas comerciales ligeras ven pedidos constantes a medida que el comercio electrónico insiste en la distribución de última milla sin emisiones, elevando el tamaño del mercado de sistemas de gestión de baterías en los segmentos de ciclos de trabajo intensivos.

Los operadores de flotas solicitan análisis predictivos que garanticen ocho años de vida útil del paquete de baterías o 200.000 km de servicio; los paneles de control de sistemas de gestión de baterías ahora integran API de gestión de flotas. En el otro extremo, los camiones pesados y los equipos de construcción solicitan placas robustizadas que soporten vibraciones y mayor calor ambiental. Los nichos especializados como los vehículos mineros buscan diseños intrínsecamente seguros, mientras que los OEM agrícolas quieren resiliencia a bajas temperaturas. Estos requisitos cada vez más diversificados impulsan la innovación continua en todo el sector de sistemas de gestión de baterías.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Integración en OEM con Crecimiento del Mercado de Reacondicionamiento

Las soluciones instaladas por OEM representaron el 84,60% de los ingresos de 2025, ya que los fabricantes de automóviles incorporan las placas de sistemas de gestión de baterías durante el ensamblaje del paquete de baterías para garantizar la integridad de la garantía. Los equipos de reacondicionamiento y los kits de mercado secundario crecen a una CAGR del 21,80% porque los propietarios buscan actualizar los vehículos eléctricos de primera generación con nuevos paquetes de baterías o ampliar la autonomía. Las flotas comerciales a menudo intercambian módulos degradados antes de una renovación completa del vehículo, creando demanda de placas de sistemas de gestión de baterías de reemplazo directo que aprenden la química de las celdas existentes sin calibración de fábrica. Los integradores de almacenamiento de energía de segunda vida instalan sistemas estacionarios basados en paquetes de baterías automotrices retirados, exigiendo software de sistemas de gestión de baterías que maneje una profundidad de descarga más superficial y diferentes ciclos de trabajo térmico.

Los conectores estandarizados y la identificación automática ahora permiten placas de intercambio de conexión directa, reduciendo el tiempo de instalación a menos de una hora. Los regímenes de inspección reglamentaria, sin embargo, aún favorecen las piezas OEM, por lo que los proveedores de reacondicionamiento se asocian con talleres certificados. La combinación del canal de ventas se amplía, pero el dominio de los OEM persiste, reforzando la base de alto volumen del mercado de sistemas de gestión de baterías.

Análisis Geográfico

Asia-Pacífico retuvo el 47,10% de los ingresos en 2025. Los gigantes chinos de celdas CATL y BYD enviaron conjuntamente más de la mitad de las baterías globales, anclando una cadena de suministro que se extiende desde el procesamiento de litio en bruto hasta el ensamblaje final de sistemas de gestión de baterías. Japón y Corea del Sur suministran semiconductores de precisión y herramientas de software, mientras que India alberga más de 60 empresas locales de sistemas de gestión de baterías que adaptan placas a las marcas autóctonas de vehículos de dos ruedas. La financiación gubernamental a través de incentivos vinculados a la producción y líneas piloto de estado sólido mantiene el mercado de sistemas de gestión de baterías en expansión a escala incluso a medida que la adopción de vehículos eléctricos en la región madura.

Oriente Medio y África registran una CAGR del 21,25%, la más rápida del mundo, porque los países omiten las plataformas de motor tradicionales. Ghana y Marruecos promueven la electrificación de vehículos de dos ruedas vinculada a microrredes solares, impulsando la demanda de productos de sistemas de gestión de baterías de placa única asequibles. Las empresas emergentes africanas colaboran con proveedores de circuitos integrados asiáticos para diseñar placas tolerantes a la humedad que soporten caminos accidentados y alto calor ambiental. El apoyo gubernamental reduce los derechos de importación sobre las importaciones de celdas, para que los ensambladores puedan centrar el capital en la electrónica que diferencia la fiabilidad. América del Norte se beneficia de la Ley de Reducción de la Inflación, que vincula los créditos fiscales al contenido local de los sistemas de gestión de baterías y al aprovisionamiento de celdas. La expansión de los fabricantes de chips en los Estados Unidos acerca la producción de alta gama de circuitos integrados analógicos a las plantas de los OEM, mitigando futuras interrupciones en el suministro. El sector minero de Canadá se posiciona como proveedor de níquel bajo en carbono, y los clusters de ensamblaje de México atraen a proveedores de primer nivel que construyen líneas de paquetes de baterías con sistemas de gestión de baterías inalámbricos incorporados. Europa se concentra en los pasaportes de baterías que requieren trazabilidad de extremo a extremo desde 2026, impulsando placas conectadas a la nube que transmiten datos del ciclo de vida a registros de cadena de bloques. Ambas regiones crecen de manera constante, pero las ventajas de escala de Asia-Pacífico preservan su liderazgo en el mercado de sistemas de gestión de baterías.

Panorama Competitivo

El mercado muestra una concentración moderada. Los principales proveedores de semiconductores Texas Instruments, Infineon Technologies y Analog Devices dominan los circuitos integrados analógicos y los microcontroladores; los fabricantes de baterías CATL, LG Energy Solution y BYD diseñan cada vez más sistemas de gestión de baterías internos para alinear las químicas de las celdas con la lógica de control. La adquisición de la unidad de Ethernet automotriz de Marvell Technology por parte de Infineon Technologies por 2.500 millones de USD profundiza su plataforma al añadir propiedad intelectual de redes de alto ancho de banda a los módulos de microcontrolador y de energía, posicionándola como proveedor de plataforma integral. El software B.around de LG Energy Solution logra una precisión de detección de anomalías superior al 90% mediante IA, convirtiendo las instalaciones de hardware en ingresos por suscripción.

Aproximadamente 325 empresas emergentes apuntan a la especialización en áreas como la detección de presión para paquetes de estado sólido, placas de micromovilidad por debajo de 10 USD o análisis en la nube para la optimización de flotas. Sin embargo, el costo de la certificación ASIL-D y la escasez de silicio impulsan la consolidación; las empresas más pequeñas licencian propiedad intelectual o se retiran. Los proveedores de primer nivel forman alianzas: el Laboratorio Conjunto de Energía de Stellantis e Infineon construye una arquitectura de energía estandarizada que incorpora los requisitos de los sistemas de gestión de baterías en el controlador de dominio de vehículo más amplio.

Mientras tanto, los OEM de vehículos como General Motors prefieren topologías inalámbricas para la reutilización de plataformas, otorgando a los primeros proveedores órdenes de compra de alto volumen que aseguran victorias de diseño en múltiples años de modelo. La diferenciación competitiva gira, por tanto, en torno a la profundidad de integración, el historial de seguridad y el potencial de servicios de datos dentro del mercado de sistemas de gestión de baterías.

Líderes del Sector de Sistemas de Gestión de Baterías para Vehículos Eléctricos

Renesas Electronics Corporation

NXP Semiconductors

Analog Devices Inc.

Texas Instruments

Infineon Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Infineon Technologies completó la adquisición del negocio de Ethernet automotriz de Marvell Technology por 2.500 millones de USD, combinando el liderazgo en microcontroladores con redes de alto ancho de banda.

- Enero de 2025: FORVIA HELLA seleccionó el MOSFET automotriz CoolSiC de 1.200 V de Infineon para los cargadores de corriente continua (DC-DC) de próxima generación de 800 V, mejorando el rendimiento térmico y el costo para los sistemas de gestión de baterías de alto voltaje.

- Noviembre de 2024: Infineon Technologies y Stellantis abrieron el Laboratorio Conjunto de Energía para codesarrollar módulos de energía para vehículos eléctricos escalables y distribución inteligente que agilicen la integración de sistemas de gestión de baterías.

- Septiembre de 2024: LG Energy Solution lanzó B.around, un servicio de gestión de baterías impulsado por IA que ofrece una precisión de detección de eventos de seguridad superior al 90% a los fabricantes de automóviles.

Alcance del Informe del Mercado Global de Sistemas de Gestión de Baterías para Vehículos Eléctricos

Un sistema de gestión de baterías (BMS) para vehículos eléctricos es un sistema que monitorea y controla el rendimiento del paquete de baterías en un vehículo eléctrico. El sistema de gestión de baterías contribuye a garantizar la seguridad, la longevidad y el rendimiento óptimo de la batería mediante la regulación de la carga y descarga, el equilibrio de las tensiones de las celdas y el control de la temperatura.

El Mercado de Sistemas de Gestión de Baterías para Vehículos Eléctricos está segmentado por Componente (Circuitos Integrados, Transistores de Efecto de Campo de Corte y Controladores de Transistores de Efecto de Campo, Sensor de Temperatura, Dispositivos de Medición de Combustible/Corriente, Microcontrolador y Otros Componentes), Tipo de Propulsión (Vehículos Eléctricos de Batería y Vehículos Eléctricos Híbridos), Tipo de Vehículo (Automóviles de Pasajeros y Vehículos Comerciales) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Sistemas de Gestión de Baterías para Vehículos Eléctricos en valor (millones de USD) para todos los segmentos anteriores.

| Circuitos Integrados |

| Transistores de Efecto de Campo de Corte y Controladores |

| Sensores de Temperatura |

| Dispositivos de Medición de Combustible/Corriente |

| Microcontroladores |

| Circuitos Integrados de Interfaz de Comunicación |

| Otros Componentes |

| Iones de Litio |

| Estado Sólido |

| Base de Níquel |

| Plomo-Ácido |

| Baterías de Flujo |

| Centralizado |

| Modular |

| Distribuido |

| Inalámbrico (Sin Cable) |

| CAN Cableado |

| Ethernet Cableada |

| Radiofrecuencia Inalámbrica |

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos (HEV) |

| Vehículos Híbridos Enchufables (PHEV) |

| Vehículos Eléctricos de Celda de Combustible (FCEV) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Vehículos de Dos Ruedas y Micromovilidad |

| Vehículos Todoterreno y Especializados |

| Instalado por OEM |

| Mercado Secundario/Reacondicionamiento |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Componente | Circuitos Integrados | |

| Transistores de Efecto de Campo de Corte y Controladores | ||

| Sensores de Temperatura | ||

| Dispositivos de Medición de Combustible/Corriente | ||

| Microcontroladores | ||

| Circuitos Integrados de Interfaz de Comunicación | ||

| Otros Componentes | ||

| Por Química de Baterías | Iones de Litio | |

| Estado Sólido | ||

| Base de Níquel | ||

| Plomo-Ácido | ||

| Baterías de Flujo | ||

| Por Topología | Centralizado | |

| Modular | ||

| Distribuido | ||

| Inalámbrico (Sin Cable) | ||

| Por Tecnología de Comunicación | CAN Cableado | |

| Ethernet Cableada | ||

| Radiofrecuencia Inalámbrica | ||

| Por Tipo de Propulsión | Vehículos Eléctricos de Batería (BEV) | |

| Vehículos Eléctricos Híbridos (HEV) | ||

| Vehículos Híbridos Enchufables (PHEV) | ||

| Vehículos Eléctricos de Celda de Combustible (FCEV) | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Vehículos de Dos Ruedas y Micromovilidad | ||

| Vehículos Todoterreno y Especializados | ||

| Por Canal de Ventas | Instalado por OEM | |

| Mercado Secundario/Reacondicionamiento | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de gestión de baterías?

El mercado alcanzó 19.510 millones de USD en 2026 y se proyecta que aumente a 49.830 millones de USD en 2031 con una CAGR del 20,63%.

¿Qué segmento de componentes lidera el mercado de sistemas de gestión de baterías?

Los circuitos integrados lideraron con una cuota de ingresos del 35,62% en 2025, lo que refleja su papel central en el monitoreo y control de celdas.

¿Por qué son importantes las arquitecturas de sistemas de gestión de baterías inalámbricos?

Los diseños inalámbricos eliminan hasta el 90% del cableado, reducen el tiempo de ensamblaje del paquete de baterías y permiten actualizaciones por aire, impulsando una CAGR del 21,40% hasta 2031.

¿Qué región tiene el crecimiento más rápido para los sistemas de gestión de baterías?

Oriente Medio y África registran la CAGR más alta del 21,25% debido a las agresivas políticas de electrificación y las inversiones en energía verde.

¿Cómo influyen las regulaciones de seguridad en el diseño de los sistemas de gestión de baterías?

Normas como UN ECE R100-Rev3 e ISO/SAE 21434 exigen la seguridad funcional ASIL-D y la ciberseguridad, lo que lleva a la detección redundante y las comunicaciones cifradas.

¿Qué impulsa la demanda del mercado secundario de soluciones de sistemas de gestión de baterías?

Los propietarios y las flotas buscan actualizar los vehículos eléctricos tempranos, prolongar la vida útil de los vehículos y reutilizar los paquetes de baterías retirados para el almacenamiento estacionario, lo que resulta en una CAGR del 21,80% para los sistemas de reacondicionamiento.

Última actualización de la página el: