Tamaño y Participación del Mercado de Sistemas de Gestión de Energía en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

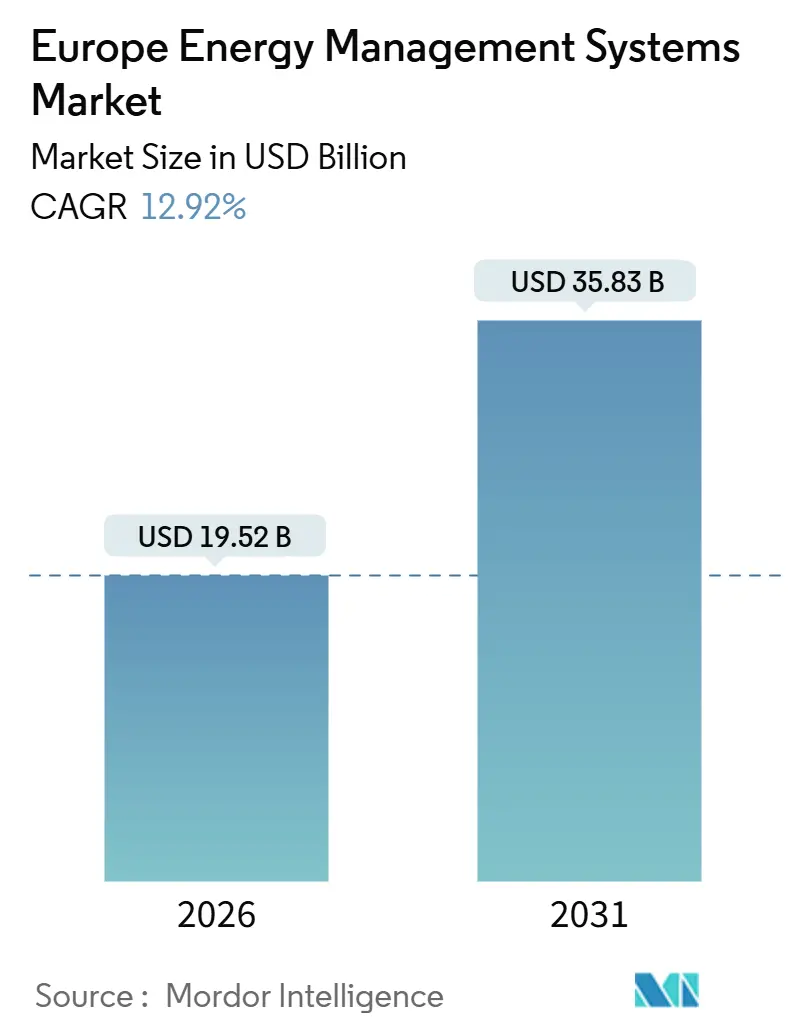

| Tamaño del Mercado (2026) | 19.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Energía en Europa por Mordor Intelligence

El tamaño del mercado de sistemas de gestión de energía en Europa es de USD 19,52 mil millones en 2026 y se proyecta que alcance USD 35,83 mil millones en 2031, lo que se traduce en una CAGR del 12,92% durante el período. La trayectoria ascendente está anclada en los mandatos vinculantes de eficiencia de la UE, el creciente número de compromisos corporativos de cero emisiones netas y un rápido giro hacia la optimización habilitada por IA que convierte los datos de carga en tiempo real en perspectivas accionables. La mayor inversión en infraestructura de redes inteligentes, los despliegues masivos de contadores inteligentes y el creciente atractivo de los ingresos por respuesta a la demanda refuerzan la senda de expansión, mientras que las arquitecturas definidas por software reducen los costos de entrada para las empresas más pequeñas. La dinámica competitiva sigue siendo intensa, ya que los fabricantes de hardware defienden sus bases instaladas frente a los competidores nativos de la nube que atraen a clientes que buscan soluciones independientes del proveedor. Los primeros adoptantes en Alemania, Francia y los países nórdicos están logrando ganancias de eficiencia de dos dígitos, creando casos de negocio probados que ahora se están extendiendo por el sur y el este de Europa.

Conclusiones Clave del Informe

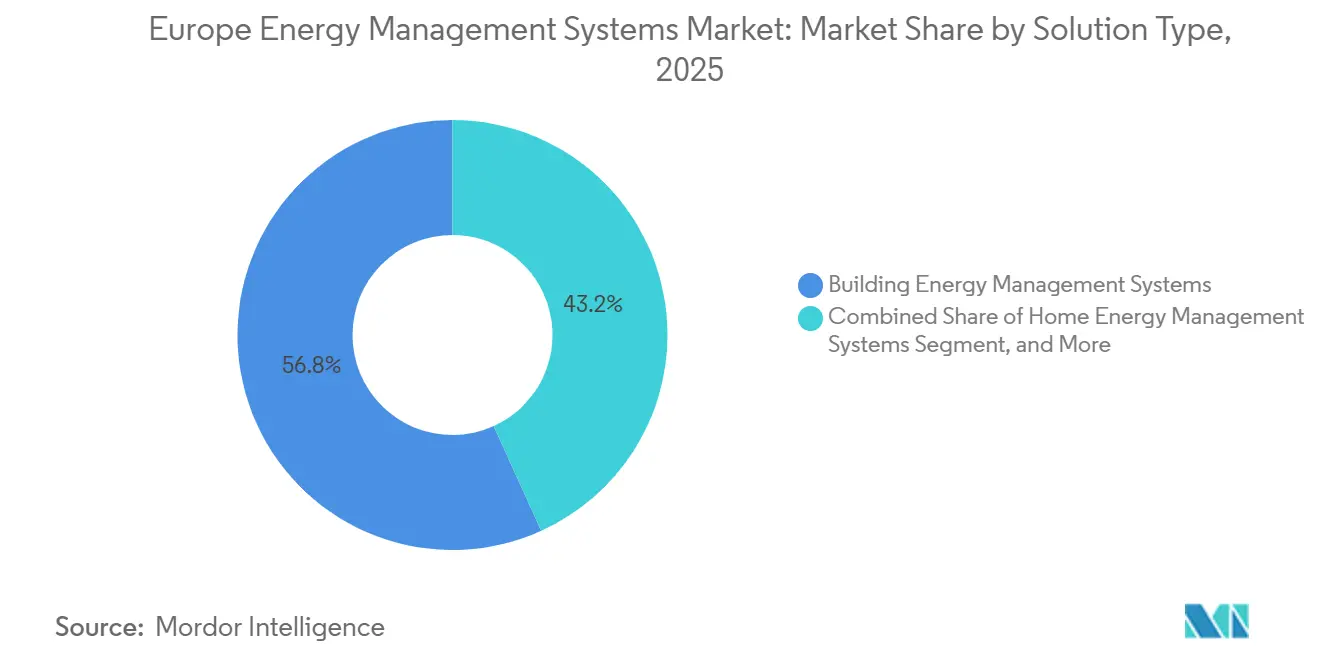

- Por tipo de solución, los sistemas de gestión de energía en edificios lideraron con el 56,78% de la participación del mercado de sistemas de gestión de energía en Europa en 2025, mientras que se prevé que los sistemas de gestión de energía doméstica se expandan a una CAGR del 13,89% hasta 2031.

- Por componente, el hardware representó el 47,93% del gasto en 2025, pero se espera que el software avance a una CAGR del 13,66% hasta 2031.

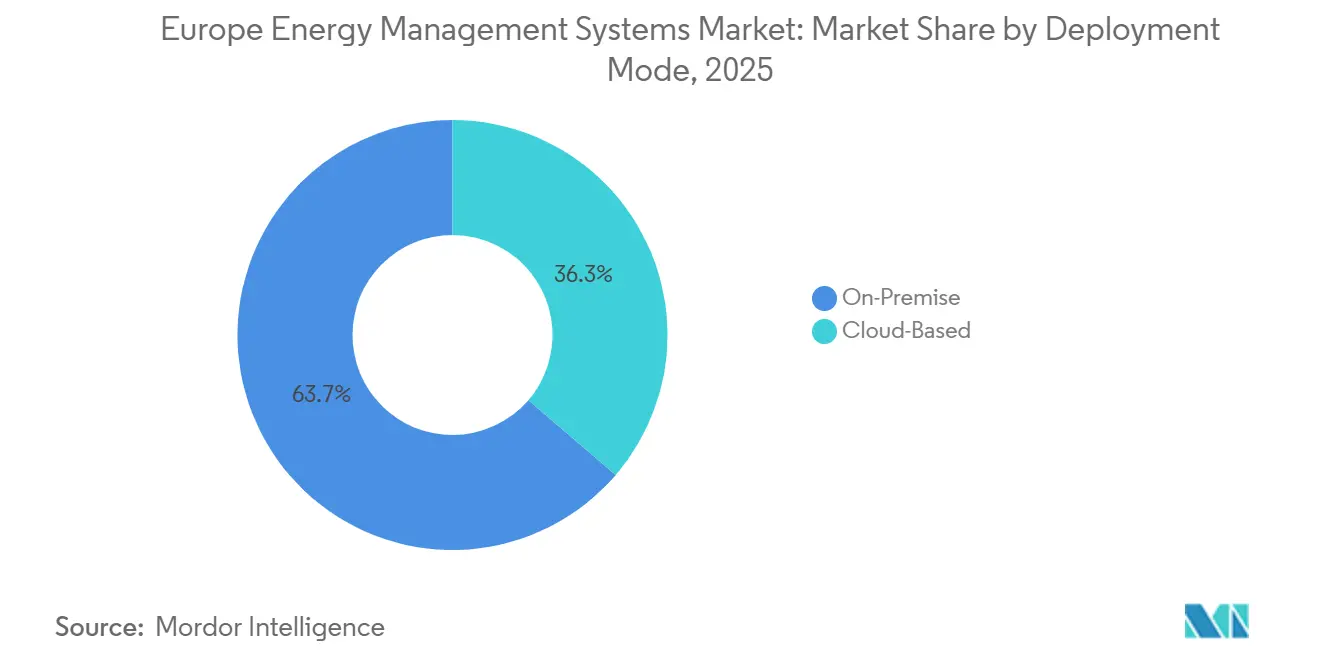

- Por modo de implementación, las instalaciones locales representaron el 63,71% de la participación del mercado de sistemas de gestión de energía en Europa en 2025, mientras que se proyecta que las plataformas basadas en la nube crezcan a una CAGR del 13,47% hasta 2031.

- Por usuario final, los establecimientos comerciales y minoristas representaron el 39,63% de la participación del mercado de sistemas de gestión de energía en Europa en 2025, aunque el segmento residencial está preparado para la CAGR más rápida del 14,11% durante el período de pronóstico.

- Por país, Alemania capturó el 25,71% de los ingresos regionales en 2025, mientras que España está preparada para registrar la CAGR más alta del 14,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Sistemas de Gestión de Energía en Europa*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Despliegue de Infraestructura de Redes Inteligentes | +2.3% | Alemania, Francia, países nórdicos, Benelux, España | Mediano plazo (2-4 años) |

| Mandatos de Eficiencia Energética Fit-for-55 de la UE | +3.1% | Todos los estados miembros, con mayor intensidad en Alemania, Francia e Italia | Corto plazo (≤ 2 años) |

| Objetivos Corporativos de Cero Emisiones Netas que Aceleran la Adopción de Sistemas de Gestión de Energía | +2.0% | Reino Unido, Alemania, países nórdicos, sur de Europa | Mediano plazo (2-4 años) |

| Optimización de Cargas de HVAC mediante IA y Aprendizaje Automático a Nivel de Edificio | +1.8% | Alemania, Francia, Reino Unido, España, Italia | Largo plazo (≥ 4 años) |

| Auge de los Mercados de Flexibilidad e Ingresos por Respuesta a la Demanda | +1.5% | España, Alemania, Francia, Italia, países nórdicos | Mediano plazo (2-4 años) |

| Conjuntos de Herramientas de Ciberseguridad de Borde a Nube que Reducen el Riesgo de los Proyectos | +1.3% | Toda Europa, fundamental para la industria y la atención médica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Despliegue de Infraestructura de Redes Inteligentes

Los operadores europeos de transmisión y distribución han destinado EUR 584 mil millones para modernización de redes en esta década, asignando casi el 40% a tecnologías digitales que convierten los contadores pasivos en puntos de conexión inteligentes.[1]ENTSO-E, "Plan de Desarrollo de la Red a Diez Años 2024," entsoe.eu El objetivo de Alemania de instalar 50 millones de contadores inteligentes para 2032, combinado con el despliegue completado de Linky en Francia, proporciona una columna vertebral de datos granular que permite a las plataformas de gestión de energía optimizar las cargas en incrementos de 15 minutos y sincronizarse con las señales de precios del mercado mayorista. Las empresas de servicios públicos nórdicas ya coordinan los sistemas de gestión de energía con los circuitos de calefacción urbana, reduciendo la demanda máxima hasta en un 12%. Estos éxitos validan los casos de negocio en otros lugares, alentando a los operadores de redes de España y Benelux a acelerar la medición avanzada. A medida que la comunicación bidireccional madura, los edificios equipados con sistemas de gestión de energía pasan de ser consumidores de energía a activos de la red, captando nuevas fuentes de ingresos de los mercados de equilibrio y capacidad.

Mandatos de Eficiencia Energética Fit-for-55 de la UE

La Directiva 2023/1791 exige a las empresas que consumen más de 85 TJ anuales instalar sistemas de gestión de energía certificados, ampliando de inmediato la base obligatoria direccionable a aproximadamente 12.000 instalaciones industriales.[2]Comisión Europea, "Directiva de Eficiencia Energética (UE) 2023/1791," energy.ec.europa.eu La directiva revisada sobre edificios reduce el umbral de HVAC a 290 kW, añadiendo millones de metros cuadrados de espacios comerciales, de hostelería y de oficinas al registro de cumplimiento. Los estados miembros transpusieron las normas a los códigos nacionales a una velocidad récord. La Gebäudeenergiegesetz de Alemania, el Décret Tertiaire de Francia y el Real Decreto 390/2021 de España imponen calendarios de renovación agresivos respaldados por multas crecientes. Dado que las sanciones superan los plazos de recuperación de los proyectos, los directores financieros ahora clasifican el gasto en sistemas de gestión de energía como capital regulatorio en lugar de un desembolso discrecional, acelerando los ciclos de adquisición de años a trimestres.

Objetivos Corporativos de Cero Emisiones Netas que Aceleran la Adopción de Sistemas de Gestión de Energía

Más de 1.400 empresas europeas han validado trayectorias de emisiones basadas en la ciencia, y las compras de electricidad representan hasta la mitad de su huella de carbono.[3]Science Based Targets initiative, "Empresas que Toman Medidas," sciencebasedtargets.org Las plataformas de sistemas de gestión de energía proporcionan telemetría en tiempo real que los directores financieros necesitan para mantener estable la producción mientras permanecen dentro de los presupuestos anuales de carbono. Las encuestas muestran que el 68% de los directores financieros ahora clasifican las inversiones en eficiencia por encima de otros proyectos ecológicos debido a los retornos rápidos y al menor riesgo tecnológico. Las salas blancas farmacéuticas, las líneas de pintura automotriz y los pasillos de refrigeración de supermercados ya han documentado reducciones de electricidad de dos dígitos en los 18 meses posteriores a la implementación, reforzando la confianza interna en nuevos despliegues y estimulando la comparación entre pares en todos los sectores.

Optimización de Cargas de HVAC mediante IA y Aprendizaje Automático a Nivel de Edificio

El HVAC representa entre el 40% y el 60% del consumo de energía comercial, lo que lo convierte en un terreno fértil para la optimización mediante aprendizaje automático. Los motores alojados en la nube ingieren pronósticos meteorológicos, tendencias de ocupación y telemetría de equipos para recalibrar los puntos de ajuste cada pocos minutos, reduciendo habitualmente entre el 8% y el 15% de las facturas de electricidad. La computación en el borde ahora incorpora chips de inferencia directamente en los controladores, permitiendo que los edificios se autoajusten incluso si los enlaces a la nube se interrumpen. Los primeros proyectos piloto en oficinas premium, hospitales y centros de datos demuestran ahorros consistentes, pero el hardware heredado en propiedades más pequeñas aún plantea obstáculos de integración. Los proveedores responden con kits de modernización que traducen protocolos de campo propietarios en API abiertas, reduciendo la brecha de rendimiento entre los buques insignia de primer nivel y los adoptantes del mercado masivo.

Análisis del Impacto de las Restricciones del Mercado de Sistemas de Gestión de Energía en Europa*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación de los Códigos de Construcción a Nivel Nacional | -1.2% | Toda la región, más aguda en el sur y el este de Europa | Mediano plazo (2-4 años) |

| Escasez de Competencias para Análisis Avanzados | -0.9% | Alemania, Francia, Reino Unido, países nórdicos | Largo plazo (≥ 4 años) |

| Brechas de Interoperabilidad entre Protocolos de Sistemas de Gestión de Edificios Heredados | -0.7% | Italia, España, Reino Unido, parque inmobiliario antiguo | Mediano plazo (2-4 años) |

| Aplazamientos de Inversión de Capital Impulsados por la Inflación en Pequeñas y Medianas Empresas | -0.8% | España, Italia, Europa Central | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación de los Códigos de Construcción a Nivel Nacional

Si bien las directivas de la UE establecen objetivos de alto nivel, cada estado miembro especifica sus propios puntos de prueba técnicos, densidades de sensores y cadencias de inspección, creando 27 vías de cumplimiento paralelas. Los proveedores deben personalizar el firmware y la documentación para satisfacer las normas nacionales divergentes, lo que añade hasta un 30% a los costos de integración y 18 meses a los plazos de comercialización. Los proveedores más pequeños son los que más dificultades tienen, cediendo efectivamente los acuerdos panregionales a los grandes operadores establecidos que pueden absorber los gastos generales. Los esfuerzos de armonización están en marcha, pero hasta que surja un reglamento común, la velocidad de implementación en el sur y el este de Europa seguirá rezagada respecto a los mercados principales de Alemania y Francia.

Escasez de Competencias para Análisis Avanzados

Las herramientas de aprendizaje automático desbloquean la próxima ola de ahorros, pero exigen talento versado en modelado de series temporales, termodinámica y orquestación en la nube. Europa tiene una escasez de aproximadamente 150.000 de estos especialistas, y las empresas energéticas compiten directamente con el sector financiero y tecnológico por los candidatos. Los gestores de instalaciones con experiencia en sistemas mecánicos a menudo carecen de conocimientos de Python o TensorFlow, lo que obliga a los proveedores a incluir servicios gestionados, lo que eleva el costo total de propiedad. Los programas de formación nacionales y los planes de estudio universitarios eventualmente cubrirán la brecha, pero la mayoría no graduará cohortes antes de 2027, lo que limitará el escalado a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Sistemas de Gestión de Energía en Europa

Por Tipo de Solución:

Los Sistemas de Gestión de Energía Doméstica Residenciales Ganan ImpulsoEl mercado de sistemas de gestión de energía en Europa generó sus mayores ingresos a partir de los sistemas de gestión de energía en edificios en 2025, capturando el 56,78% de los ingresos totales, gracias a instalaciones de décadas de antigüedad en oficinas, fábricas y hospitales. Sin embargo, el crecimiento se está inclinando hacia los sistemas de gestión de energía doméstica, que cuentan con una CAGR prevista del 13,89% a medida que proliferan los subsidios para bombas de calor y las tarifas dinámicas crean lucrativas ventanas de arbitraje para los hogares. Europa instaló más de 3 millones de nuevas bombas de calor residenciales en 2024, y los contadores inteligentes ahora cubren más del 70% de las viviendas en varios estados miembros, proporcionando a los sistemas de gestión de energía doméstica la granularidad de datos necesaria para el desplazamiento automatizado de cargas.

El impulso se refuerza aún más porque la Directiva sobre el Rendimiento Energético de los Edificios exige una etiqueta de preparación inteligente para cada nueva vivienda a partir de 2027. Plataformas como Wiser Home de Schneider Electric ya equipan a medio millón de residencias europeas con programación predictiva que reduce el consumo de gas hasta en un 12%. Las soluciones industriales de sistemas de gestión de energía, aunque de crecimiento más lento, siguen siendo fundamentales para los sectores de procesos intensivos donde la energía equivale al 30-40% de los costos operativos. Las categorías de nicho, incluida la optimización de energía en centros de datos, completan la combinación, subrayando cómo el mercado de sistemas de gestión de energía en Europa continúa diversificándose entre clases de edificios y casos de uso.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Componente:

El Software Supera el Crecimiento del HardwareEl hardware controló el 47,93% de los ingresos por componentes en 2025, abarcando sensores, pasarelas y actuadores que forman el sistema nervioso de un sistema de gestión de energía. Sin embargo, el software es el componente estrella con una CAGR proyectada del 13,66%, impulsado por análisis en la nube que monetizan conjuntos de datos anonimizados de múltiples sitios y permiten precios por suscripción. Los gemelos digitales, los paneles de control de cartera y las API abiertas que se sincronizan con suites de BIM y ERP transforman los datos brutos en indicadores clave de rendimiento listos para la dirección ejecutiva. Los proveedores ahora precargan los controladores de borde con bloques de cómputo flexibles que alojan modelos de IA locales, combinando el control en tiempo real con la perspectiva a nivel de nube para la resiliencia y el ahorro de ancho de banda.

Los ingresos por servicios se mantienen estables a medida que los integradores agrupan diseño, puesta en marcha y gestión de análisis, aunque los portales de autoservicio y el descubrimiento automatizado de dispositivos están comprimiendo lentamente los márgenes. El giro hacia propuestas de valor intensivas en código refleja las tendencias más amplias de la Industria 4.0, asegurando que el software continúe expandiendo su participación en el mercado de sistemas de gestión de energía en Europa incluso a medida que se implementan las actualizaciones de hardware.

Por Modo de Implementación:

Las Arquitecturas en la Nube Ganan ParticipaciónLas implementaciones locales representaron el 63,71% del mercado en 2025, reflejando las preferencias históricas por redes aisladas y control directo. Las implementaciones en la nube, que avanzan a una CAGR del 13,47%, reducen el gasto inicial y ofrecen actualizaciones de funciones permanentes sin mantenimiento de servidores locales. Los centros de datos de hiperescala certificados con ISO 27001 ahora superan los umbrales de cumplimiento cibernético que antes favorecían los diseños con aislamiento físico, abriendo puertas incluso en sectores rigurosamente regulados como los productos farmacéuticos y la atención médica.

Los marcos híbridos combinan pasarelas de borde para control en fracciones de segundo con análisis en la nube para la comparación a nivel de flota, cumpliendo con las normas de residencia de datos de Alemania mientras se preservan los bucles de aprendizaje entre sitios. La Ley Europea de Datos, vigente en 2025, impulsa aún más la adopción al exigir la portabilidad de datos, reduciendo las preocupaciones sobre el bloqueo de proveedores y llevando a los gestores de propiedades con múltiples inquilinos a migrar las pilas locales heredadas a la nube.

Por Usuario Final:

El Segmento Residencial Lidera el CrecimientoLas instalaciones comerciales y minoristas dominaron la demanda en 2025, con una participación del 39,63%, impulsadas por los propietarios de oficinas que buscan certificaciones LEED, BREEAM y WELL y por las cadenas de supermercados que optimizan los sistemas de refrigeración. Se prevé que el segmento residencial registre la CAGR más rápida del 14,11%, respaldado por la saturación de contadores inteligentes, los esquemas de autoconsumo de energías renovables y las experiencias de usuario centradas en aplicaciones que resuenan con los propietarios de viviendas con conocimientos tecnológicos. Las subvenciones MaPrimeRénov de Francia y el subsidio del 40% para bombas de calor de España catalizan la adopción por parte de los consumidores, mientras que los hogares del Reino Unido se preparan para los requisitos del Estándar de Viviendas del Futuro que incorporan efectivamente los sistemas de gestión de energía doméstica en la etapa de construcción.

Las plantas industriales, los campus de atención médica y las instituciones públicas completan el panorama de usuarios, cada uno impulsado por mandatos e incentivos específicos del sector. Los actores industriales aprovechan los sistemas de gestión de energía para sincronizar la energía con los ciclos de producción y para ofertar flexibilidad en los mercados de capacidad, mientras que los hospitales valoran el cumplimiento continuo de temperatura y humedad. Los edificios gubernamentales aprovechan los sistemas de gestión de energía para demostrar prudencia fiscal y cumplir los objetivos climáticos, subrayando el atractivo multifacético del mercado de sistemas de gestión de energía en Europa entre los grupos de interés.

Análisis Geográfico

Mercado de Sistemas de Gestión de Energía en Alemania y España

El liderazgo de Alemania se deriva del marco Energiewende, que exige auditorías industriales cada 4 años y requiere automatización en edificios no residenciales con sistemas de climatización superiores a 290 kW. El sector manufacturero, que representa el 28% del consumo eléctrico nacional, ha documentado ahorros de energía del 9 al 13% mediante el uso de sistemas de gestión de energía para coordinar variadores de velocidad y enfriadoras. La emergencia de España como la economía de más rápido crecimiento se correlaciona con las energías renovables, que aportan el 60% de su mix eléctrico en 2025; los sistemas de gestión de energía orquestan el desplazamiento de carga y el despacho de baterías para contrarrestar la producción intermitente de energía eólica y solar.

Mercado de Sistemas de Gestión de Energía en el Reino Unido y Francia

La Norma de Viviendas Futuras del Reino Unido obliga a los constructores a reducir la huella de carbono residencial en un 75%, impulsando la integración de sistemas de gestión de energía para el hogar con bombas de calor y paneles fotovoltaicos en cubierta como solución estándar. Francia se enfrenta a un parque edificatorio en el que el 60% de los inmuebles es anterior a los códigos modernos de eficiencia energética; el programa MaPrimeRénov canaliza miles de millones hacia el aislamiento, la renovación de sistemas de calefacción y la instalación de sistemas de gestión de energía, desbloqueando un importante potencial de ahorro a gran escala.

Mercados Europeos en General

Italia lidia con el efecto resaca posterior al Superbonus, que enfrió brevemente la demanda residencial; sin embargo, las deducciones fiscales reducidas aún financian el 65% de los costes de instalación de sistemas de gestión de energía, y los nuevos modelos de agrupación de préstamos mantienen activos los proyectos en cartera. Los países nórdicos aprovechan sus avanzadas redes de calefacción urbana, desplegando sistemas de gestión de energía para gestionar depósitos térmicos que absorben el excedente de energía eólica y lo liberan durante los picos de demanda en las tardes de invierno, elevando la eficiencia global del sistema en casi un 18%. En los mercados del Benelux, densos y altamente interconectados, las empresas exploran algoritmos de arbitraje de precios que aprovechan los diferenciales mayoristas transfronterizos. Europa Central, impulsada por la línea de modernización del Banco Europeo de Inversiones, acelera la renovación de edificios públicos, acercándose progresivamente a los estándares de rendimiento de Europa Occidental.

Panorama regulatorio

La política de la UE está endureciendo el cumplimiento en torno a la medición, los controles y la elaboración de informes de rendimiento energético, lo que está impulsando los EMS de ser una herramienta de ahorro de costos a un mecanismo impulsado por el cumplimiento. Conforme a la Directiva de Eficiencia Energética (UE) 2023/1791, los Estados miembros deben transponer las normas antes del 11 de octubre de 2025, incluidos los requisitos vinculados a las auditorías energéticas y el uso de sistemas de gestión de energía alineados con normas internacionales. La directiva también establece umbrales que incorporan al ámbito de aplicación a grandes consumidores de energía y a partes del sector público.

La política de edificación también está elevando el umbral mínimo de control digital. La Directiva (UE) 2024/1275 amplía los requisitos para los sistemas de automatización y control de edificios en edificios no residenciales cuando sea técnica y económicamente viable, y a partir del 29 de mayo de 2026 introduce requisitos para sistemas de control inteligente en edificios residenciales nuevos y aquellos que se sometan a renovaciones importantes (cuando sea viable) para la calefacción, refrigeración y agua caliente. En el ámbito del comercio minorista de electricidad, el Reglamento de Ejecución (UE) 2026/855 de la Comisión, adoptado el 14 de abril de 2026, establece requisitos de interoperabilidad y procedimientos de acceso a datos que respaldan un cambio de proveedor más rápido para los clientes (objetivo de 24 horas), lo que refuerza la necesidad de arquitecturas de EMS interoperables y un intercambio de datos seguro.

Análisis de la cadena de valor

La cadena de valor abarca el hardware de detección y control (medidores, submedidores, sensores, gateways, controladores, actuadores), la conectividad y los protocolos, y las capas de software para la ingesta de datos, la gestión de dispositivos, el análisis, la optimización y los gemelos digitales. Los canales de distribución en toda Europa también incluyen integradores de sistemas, ESCO, empresas de servicios públicos y divisiones de servicio de fabricantes de equipos originales (OEM). El cumplimiento y la verificación del rendimiento incorporan flujos de trabajo de auditoría y certificación alineados con las normas EN ISO 50001 y EN 16247-1, y los compradores agrupan cada vez más suscripciones de software y análisis gestionado en contratos de servicio plurianuales en lugar de tratar los EMS como un proyecto de capex único.

La interoperabilidad y la preparación orientada a la red se están convirtiendo en factores determinantes en toda la cadena. El trabajo de la entidad de DSO de la UE sobre la resiliencia de la cadena de suministro destaca la carga en costos y plazos de entrega que suponen los requisitos técnicos no armonizados para las tecnologías de red, mientras que el proyecto INDEPENDENT de Horizonte Europa (IDOP) tiene como objetivo la interoperabilidad conforme a normas entre los Customer EMS y los Aggregator EMS en grandes ecosistemas de proveedores que incluyen a decenas de proveedores de EMS y electrodomésticos inteligentes. Colaboraciones comerciales, como la de Kaluza y ENGIE para la optimización de activos distribuidos y la de TotalEnergies con Aspen Technology de Emerson para infraestructura de datos industrial, apuntan además a una integración más estrecha entre los tejidos de datos operativos y las capacidades de optimización de los EMS.

Panorama Competitivo

El mercado de sistemas de gestión de energía en Europa está moderadamente fragmentado. Los cinco principales fabricantes, Schneider Electric, Siemens, Honeywell, ABB y Johnson Controls, representan colectivamente aproximadamente el 40-45% de los ingresos de 2025. Estos operadores establecidos aprovechan sus enormes bases instaladas y los contratos de mantenimiento de larga data para vender de forma adicional análisis en la nube y complementos de aprendizaje automático. Los actores nativos de software, ejemplificados por C3.ai, mCloud y Veritone, atraen a los clientes con plataformas independientes del hardware que se integran a través de API abiertas, evitando las pasarelas propietarias. Las empresas de servicios públicos y de servicios energéticos como Enel X y ENGIE Digital agrupan los sistemas de gestión de energía dentro de ofertas más amplias de agregación de respuesta a la demanda, ganando clientes que prefieren contratos basados en resultados frente a compras de capital.

Las solicitudes de patentes bajo la clase G06Q 50/06 de la Oficina Europea de Patentes aumentaron un 22% entre 2023 y 2025, mostrando una intensa actividad de I+D en torno al aprendizaje por refuerzo de HVAC, el comercio de energía verificado por cadena de bloques y la ciberseguridad de tecnología operativa. El segmento de pequeñas y medianas empresas sigue siendo un espacio en blanco; las empresas con facturas de energía anuales inferiores a EUR 500.000 a menudo carecen de experiencia para ajustar los algoritmos, lo que alienta a los disruptores a ofrecer paquetes llave en mano con plantillas verticales preconfiguradas. La computación en el borde se acelera al incorporar motores de inferencia en los controladores de campo, ofreciendo tiempos de respuesta en milisegundos vitales para la optimización de accionamientos de motores en plantas de fabricación.

La regulación también da forma a la competencia. Las plataformas que obtienen las certificaciones IEC 62443 e ISO 27001 disfrutan de una contratación acelerada en sectores regulados, mientras que la próxima Ley de Resiliencia Cibernética elevará los umbrales de conformidad y puede limitar a los proveedores más pequeños que no puedan financiar auditorías de terceros. En general, la rivalidad se centra en equilibrar las garantías de ciberseguridad, la flexibilidad de sistemas abiertos y el retorno de la inversión demostrable, estableciendo un telón de fondo dinámico para el mercado de sistemas de gestión de energía hasta 2031.

Líderes de la Industria de Sistemas de Gestión de Energía en Europa

Schneider Electric SE

Siemens AG

Honeywell International Inc.

ABB Ltd

Johnson Controls International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Sistemas de Gestión de Energía en Europa Incluidas en este Informe

- Schneider Electric SE

- Siemens AG

- Honeywell International Inc.

- ABB Ltd.

- Johnson Controls International plc

- Panasonic Holdings Corporation

- Enel X S.r.l.

- Uplight Inc.

- SAP SE

- British Gas Services Limited

- Green Energy Options Ltd.

- Efergy Technologies SL

- Cisco Systems Inc.

- IBM Corporation

- Eaton Corporation plc

- Rockwell Automation Inc.

- ENGIE Digital

- Landis+Gyr AG

- Delta Electronics Inc.

- Trane Technologies plc

- C3.ai Inc.

- GridPoint Inc.

- mCloud Technologies Corp.

- Veritone Inc.

Oportunidades de mercado y perspectivas futuras

La adopción impulsada por el cumplimiento normativo está creando un espacio en blanco para implementaciones de EMS estandarizadas y listas para auditoría destinadas a empresas de alto consumo energético y carteras multisede que gestionan la Directiva de Eficiencia Energética (UE) 2023/1791 y sus transposiciones nacionales. Los proveedores que empaquetan flujos de trabajo alineados con la norma EN ISO 50001, registros de evidencia automatizados y paneles de control de cartera pueden reducir la carga interna de las auditorías y la elaboración continua de informes de rendimiento, especialmente donde la fragmentación de los códigos de construcción a nivel país añade complejidad a la documentación y la puesta en marcha.

La habilitación de flexibilidad interoperable es otra área de oportunidad a corto plazo, ya que el valor de los EMS depende cada vez más de la participación en programas de respuesta a la demanda y flexibilidad agregada, en lugar de ahorros aislados. El proyecto INDEPENDENT, respaldado por la Comisión Europea, y su trabajo en una plataforma centrada en la interoperabilidad (integración de CEMS y AEMS) ofrecen una indicación concreta de hacia dónde se dirigen los requisitos de los compradores, incluidos modelos de datos estandarizados, intercambio seguro e integración entre sistemas de edificios heredados, electrodomésticos inteligentes y agregadores. Demostraciones de proyectos como Trineflex, que muestra un EMS modular habilitado por IA en múltiples aplicaciones industriales que integra energías renovables in situ, almacenamiento y desplazamiento de carga, también resaltan la demanda de soluciones que combinan la optimización energética con la orquestación de recursos energéticos distribuidos y controles prácticos más allá del monitoreo.

Desarrollos Recientes del Sector en el Mercado de Sistemas de Gestión de Energía en Europa

- Julio de 2026: ABB anunció una inversión minoritaria estratégica en Gridcog para fortalecer sus capacidades en modelado y optimización energética para recursos energéticos distribuidos y microrredes. El movimiento amplía el conjunto de herramientas basado en software de ABB en torno a la planificación y el análisis operativo, alineando las implementaciones de EMS con emplazamientos con alta presencia de DER que necesitan una previsión más precisa, análisis de escenarios e integración de controles.

- Junio de 2026: Johnson Controls lanzó Metasys 16.0 con capacidades actualizadas de automatización de edificios que incluyen análisis energético integrado, gestión de carga máxima y funciones de ciberseguridad mejoradas. El lanzamiento refuerza el cambio hacia plataformas BMS que integran funciones de EMS y controles de seguridad en la pila principal, respaldando a los clientes que necesitan un monitoreo y control continuos en entornos de alto rendimiento.

- Abril de 2024: Se adoptó la Directiva (UE) 2024/1275 como el marco revisado de eficiencia energética de los edificios, reforzando los requisitos relacionados con la automatización de edificios y los controles inteligentes en partes del parque inmobiliario. La orientación de esta política aumenta la base direccionable para los controles habilitados por EMS tanto en edificios no residenciales como, mediante disposiciones de aplicabilidad posteriores, en edificios residenciales nuevos y renovaciones importantes cuando los sistemas de control inteligente sean viables.

Mercado de Sistemas de Gestión de Energía en Europa Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado europeo de sistemas de gestión de energía se define como los ingresos obtenidos por hardware, software y servicios relacionados utilizados para monitorear, controlar y optimizar el uso de energía en edificios, hogares e instalaciones industriales en toda Europa.

Exclusiones del alcance: excluimos las plataformas SCADA independientes de empresas de servicios públicos y las aplicaciones de comercio mayorista de energía, incluso si involucran datos energéticos.

Descripción general de la segmentación

- Por Tipo de Solución

- Sistemas de Gestión de Energía en Edificios

- Sistemas de Gestión de Energía Doméstica

- Sistemas de Gestión de Energía Industrial

- Otros Tipos de Soluciones

- Por Componente

- Hardware

- Software

- Servicios

- Por Modo de Implementación

- Local

- Basado en la Nube

- Por Usuario Final

- Comercial y Minorista

- Residencial

- Instalaciones Industriales

- Atención Médica

- Otros Usuarios Finales

- Por País

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Benelux

- Países Nórdicos

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó alineando los límites del mercado y construyendo una visión por país para Europa, seguida de la recopilación de indicadores públicos que explican la demanda de EMS. Consultamos fuentes como las estadísticas de balance energético de Eurostat, directivas de la UE y rastreadores de políticas (incluidas normas de eficiencia energética y rendimiento de edificios), publicaciones de agencias nacionales de energía y organismos de normalización técnica que influyen en la medición y los controles de edificios.

Para convertir estas señales en insumos de mercado, también revisamos informes anuales de empresas y presentaciones a inversores, sitios web de asociaciones de automatización de edificios y energía inteligente, y coberturas de prensa de reputación reconocida sobre carteras de proyectos e historias de adopción. Para verificar la escala de las empresas y las acciones corporativas, utilizamos nuestras suscripciones de pago para datos financieros de empresas e inteligencia de noticias, además de bases de datos de patentes para verificar la difusión tecnológica. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar lo que realmente compran los clientes en Europa y cómo evoluciona el precio, ya que los acuerdos de EMS pueden variar según el tamaño del sitio, la profundidad de integración y los complementos de servicio. Hablamos con una combinación de proveedores de soluciones, integradores de sistemas, operadores de instalaciones y gestores de energía industrial en los principales mercados europeos, y revisamos las conversaciones cuando los insumos documentales mostraban saltos o caídas inusuales.

Estas conversaciones ayudaron a llenar vacíos en torno a la combinación típica de contratos (hardware frente a software frente a servicios), la proporción de implementación en la nube y cómo la volatilidad de los precios energéticos y los plazos de cumplimiento están afectando los ciclos de decisión.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 14% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 37% | |

| Actores más pequeños: 20% | Gerentes: 49% |

Dimensionamiento y previsión del mercado

El dimensionamiento utilizó un enfoque de arriba hacia abajo y de abajo hacia arriba, en el que la demanda de Europa se reconstruyó a partir de la huella direccionable de uso de energía en edificios e industria, y luego se filtró según la adopción de EMS y la intensidad de gasto por país. El modelo se verificó luego con aproximaciones selectivas de abajo hacia arriba, como valores de acuerdos muestreados, tarifas anuales típicas de software y servicios por sitio, y verificaciones de canal sobre volúmenes de proyectos, lo que ayudó a corregir la sobreestimación en países más pequeños.

Los insumos utilizados en el modelo incluyeron las tendencias de precios de electricidad y gas por país, la superficie de suelo no residencial y la actividad de nueva construcción o renovación, las tendencias de producción industrial en sectores de alto consumo energético, la penetración de medidores inteligentes y controles de edificios, y la proporción típica de gasto que corresponde a servicios frente a software tras la puesta en marcha. Para el pronóstico, se utilizó un análisis de escenarios para poder evaluar trayectorias más rápidas y más lentas en función de la normalización de los precios de la energía, los plazos de cumplimiento y el ritmo de migración a la nube. Cuando los datos eran escasos, las brechas se gestionaron utilizando análogos de países pares y luego revalidando con insumos primarios antes de finalizar los totales.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron con señales independientes, como los patrones de consumo energético por país, los ciclos de inversión en mejoras de edificios y la dirección de ingresos reportada por los grupos de proveedores relevantes. Cuando un resultado a nivel de segmento se desviaba demasiado de estas señales, se reabrían los supuestos y se volvían a leer las fuentes de apoyo, seguido de un recontacto específico con los entrevistados para confirmar qué había cambiado.

Cada informe pasa por una revisión interna de varios pasos, que incluye una segunda revisión por parte de un analista para verificar variaciones y una revisión final de aprobación para verificar la coherencia lógica y matemática. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando surgen cambios significativos en las políticas, variaciones de precios o tendencias importantes de implementación en el mercado. Antes de la entrega, realizamos una última actualización para que los clientes reciban la visión más reciente.

Dimensionamiento del mercado europeo de sistemas de gestión de energía de Mordor Intelligence en comparación con otras estimaciones publicadas

Los diferentes tamaños de mercado publicados para los sistemas de gestión de energía en Europa pueden parecer muy distantes entre sí porque las decisiones de alcance y calendario no son las mismas, incluso cuando el nombre del mercado es idéntico. Las causas comunes incluyen si se cuentan las plataformas del lado de las empresas de servicios públicos, cómo se tratan los servicios, qué países se incluyen y cómo se gestiona el año de conversión de divisas.

En este estudio, el ciclo de actualización y el momento de conversión de divisas se trataron como decisiones de primer orden, y la lógica del precio de venta promedio se volvió a verificar frente a las estructuras de acuerdos recientes antes de fijar los totales finales, razón por la cual las cifras se alinean estrechamente con las señales de demanda a corto plazo de Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 19,52 mil millones de USD (2026) | |

| Consultora Regional A | 14,90 mil millones de USD (2024) | Utiliza un año base anterior y puede incluir categorías de soluciones más amplias, como facturación de servicios públicos y sistemas de información al cliente, lo que puede modificar los totales, y no siempre está claro cómo se reconocen los ingresos de servicios plurianuales. |

| Publicación Comercial B | 14,01 mil millones de USD (2024) | Tiende a basarse en divisiones por componentes y agrupaciones de países que pueden subestimar los servicios gestionados y las implementaciones con alta carga de integración, y el momento de conversión de divisas puede diferir del año en que se fijaron los precios de los contratos. |

La dispersión entre las tres cifras proviene principalmente de la selección del año base, de qué se cuenta junto con los EMS (especialmente el software adyacente a empresas de servicios públicos) y de cómo se tratan los servicios y las divisas. Al mantener el alcance vinculado a los ingresos de EMS a nivel de instalación y verificar los precios y la combinación de contratos durante las actualizaciones, la visión final sigue siendo más fácil de rastrear hasta insumos claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de sistemas de gestión de energía en Europa en 2026?

El mercado está valorado en USD 19,52 mil millones en 2026 y se prevé que alcance USD 35,83 mil millones en 2031.

¿Qué CAGR se proyecta para Europa hasta 2031?

Se espera que el mercado de sistemas de gestión de energía en Europa registre una CAGR del 12,92% durante el período 2026-2031.

¿Qué tipo de solución lidera la mayor participación actualmente?

Los sistemas de gestión de energía en edificios lideraron la región con una participación de ingresos del 56,78% en 2025.

¿Qué segmento crecerá más rápido durante el período de pronóstico?

Se proyecta que los sistemas de gestión de energía doméstica registren la CAGR más rápida del 13,89% hasta 2031.

¿Qué país experimentará el mayor crecimiento?

Se prevé que España crezca a una CAGR del 14,67%, superando a todos los demás mercados europeos hasta 2031.

¿Por qué las implementaciones en la nube están ganando terreno?

Las plataformas de hiperescala certificadas ahora cumplen con estrictas normas de cumplimiento cibernético, reducen el desembolso de capital y permiten actualizaciones de aprendizaje automático, impulsando una CAGR del 13,47% para las arquitecturas en la nube.

Última actualización de la página el: