Tamaño y Participación del Mercado Europeo de Sistemas de Almacenamiento de Energía en Baterías (BESS)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

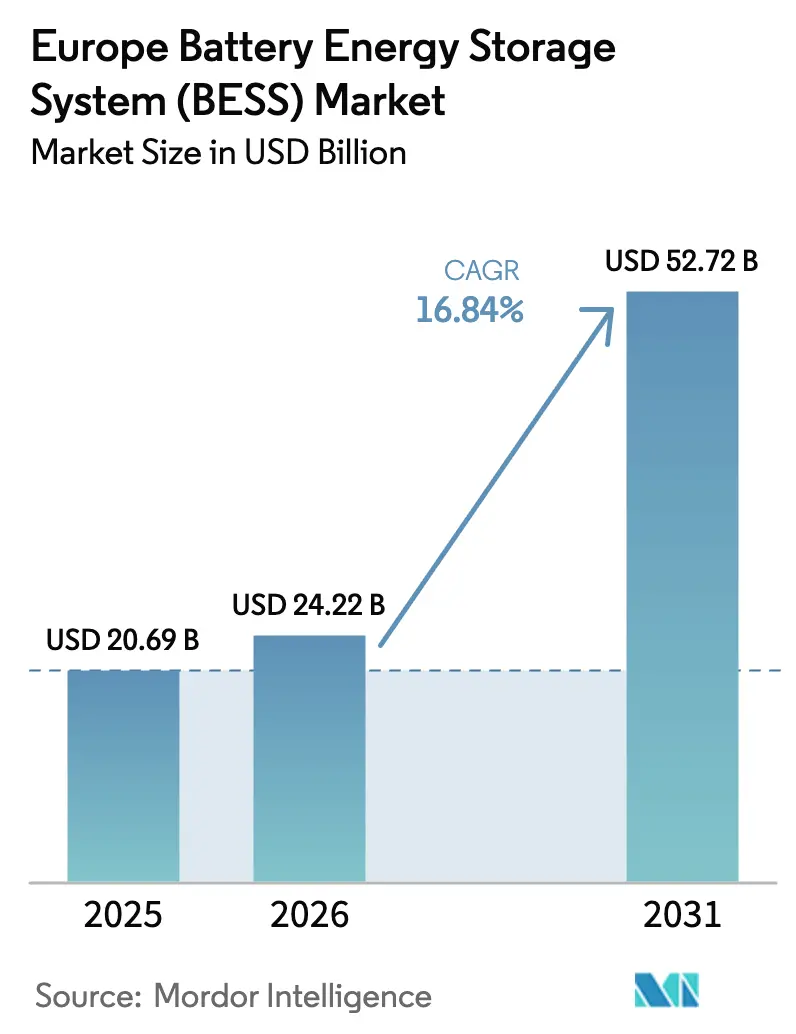

| Tamaño del mercado en el año base (2025) | 20.69 Mil millones de dólares |

| Tamaño del Mercado (2026) | 24.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.84% CAGR |

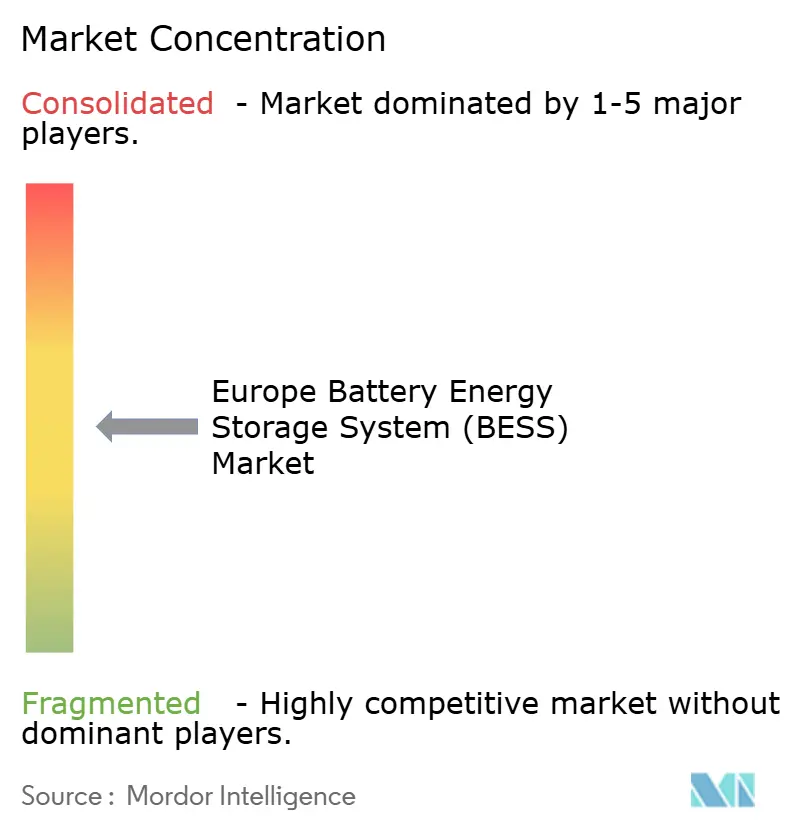

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Sistemas de Almacenamiento de Energía en Baterías (BESS) por Mordor Intelligence

Se proyecta que el tamaño del mercado europeo de Sistemas de Almacenamiento de Energía en Baterías (BESS) se expanda desde 20.690 millones de USD en 2025 y 24.220 millones de USD en 2026 hasta 52.720 millones de USD para 2031, lo que refleja una CAGR del 16,84% y confirma la confianza de los inversores en las soluciones de flexibilidad de red de larga duración. Esta curva de crecimiento se alinea con el mandato de la Comisión Europea de que el 30% de las reservas de equilibrio deben provenir de activos no fósiles para 2030, lo que incentiva a las empresas de servicios públicos a sustituir las plantas de gas de punta por baterías.[1]: Comisión Europea, "Reglamento Revisado del Mercado de la Electricidad," ec.europa.eu La certeza de ingresos ha mejorado a medida que las subastas competitivas de capacidad y reserva rápida en el Reino Unido e Italia comprimen los períodos de recuperación de la inversión por debajo de siete años, atrayendo a fondos de pensiones y especialistas en infraestructura hacia el mercado europeo de Sistemas de Almacenamiento de Energía en Baterías. La combinación tecnológica continúa favoreciendo las celdas de litio-hierro-fosfato gracias a sus ventajas en ciclos de vida, aunque las tecnologías de flujo están ganando terreno donde la duración supera las cuatro horas. Los clústeres industriales en Alemania, España y los países nórdicos están desplegando proyectos híbridos de solar más almacenamiento para cubrirse ante los retrasos en la conexión a la red, que ahora promedian 36 meses, mientras que los prosumidores residenciales monetizan los diferenciales de tarifas por tiempo de uso que se ampliaron a EUR 0,26–0,36 por kWh a finales de 2025.

Conclusiones Clave del Informe

- Por tipo de batería, los iones de litio representaron el 87,8% de la participación del mercado europeo de Sistemas de Almacenamiento de Energía en Baterías en 2025; se prevé que las baterías de flujo se expandan a una CAGR del 28,3% hasta 2031.

- Por tipo de conexión, las instalaciones conectadas a la red representaron el 85,5% del tamaño del mercado europeo de Sistemas de Almacenamiento de Energía en Baterías en 2025, mientras que se proyecta que los sistemas fuera de la red crezcan a un 28,9% hasta 2031.

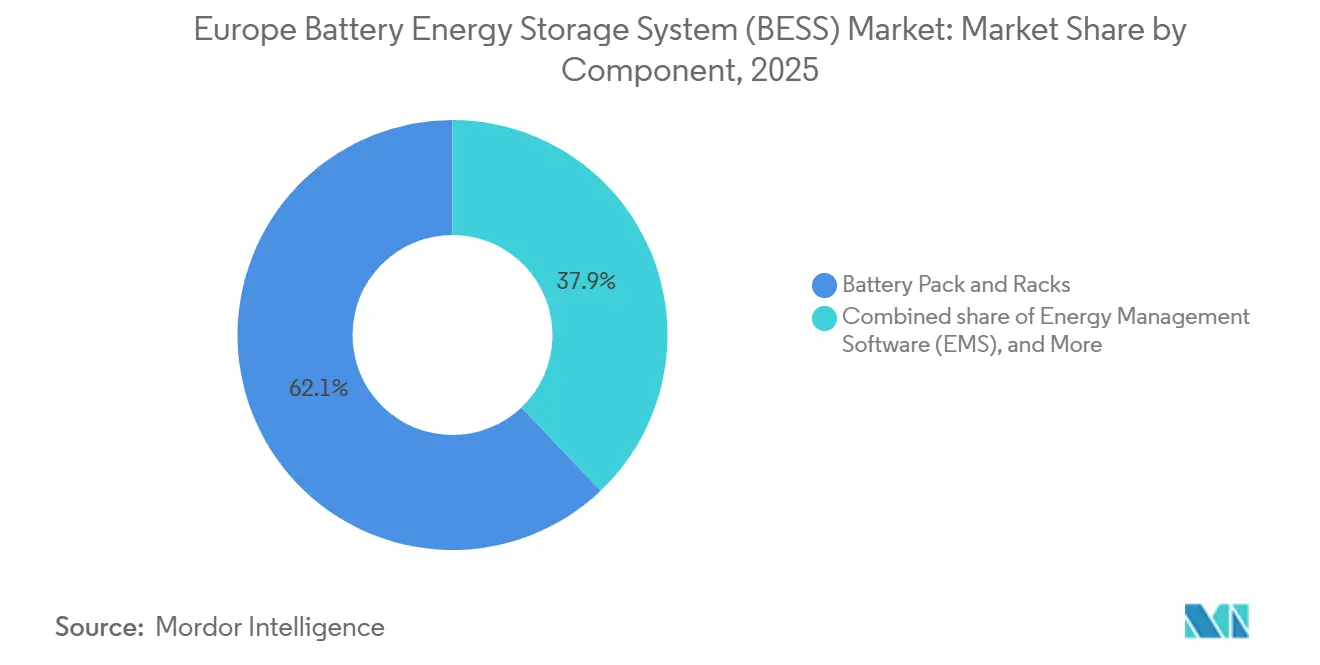

- Por componente, los paquetes de baterías y bastidores representaron el 62,1% del valor total del sistema en 2025; el software de gestión de energía avanza a una CAGR del 31,4% hasta 2031.

- Por capacidad energética, los sistemas en la banda de 10 a 100 MWh concentraron el 47,3% de los despliegues en 2025, mientras que los proyectos de más de 500 MWh se expandirán a una CAGR del 30,1% hasta 2031.

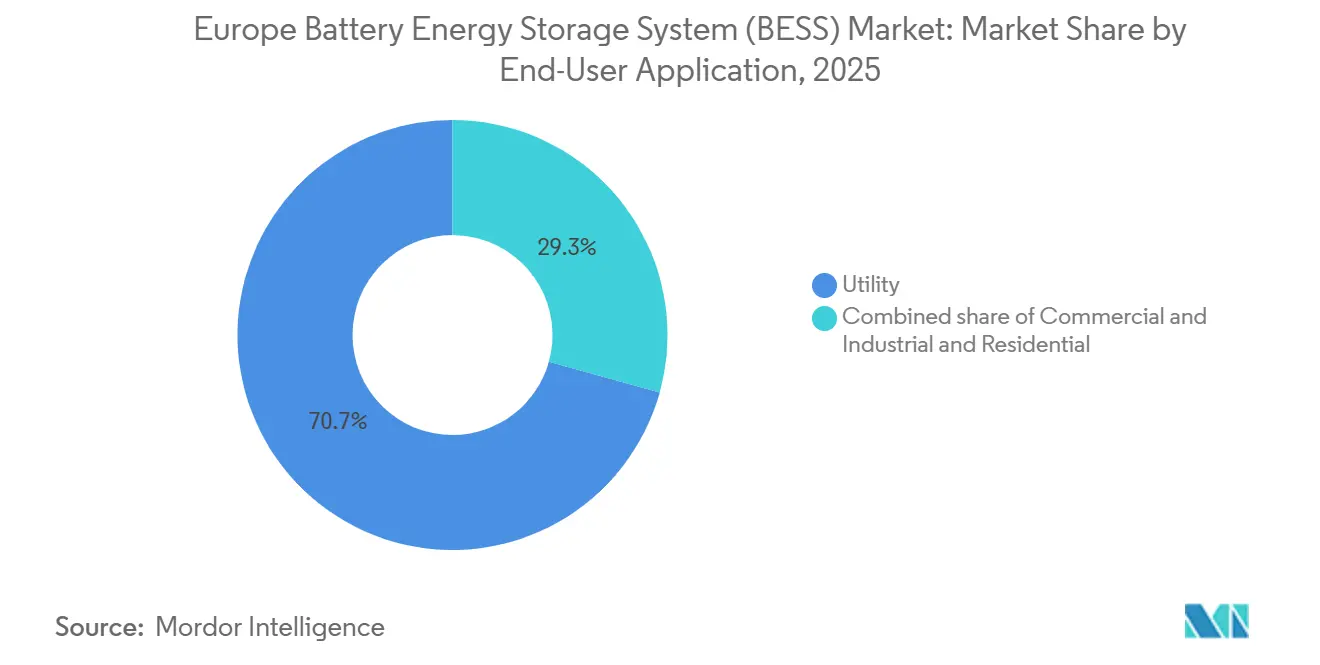

- Por usuario final, las empresas de servicios públicos captaron el 70,7% de la demanda en 2025; se prevé que los usuarios comerciales e industriales registren una CAGR del 29,5% hasta 2031.

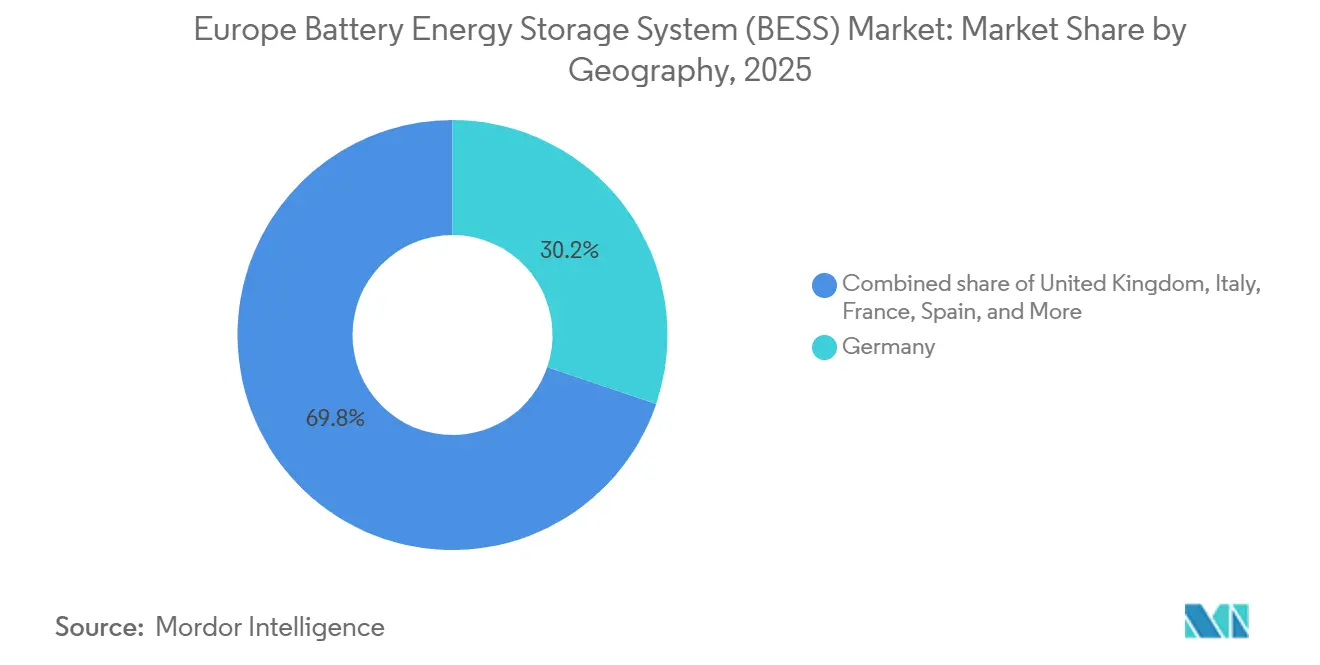

- Por geografía, Alemania lideró con una participación del 30,2% en el mercado europeo de Sistemas de Almacenamiento de Energía en Baterías en 2025, mientras que se espera que el Reino Unido crezca a una CAGR del 22,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Sistemas de Almacenamiento de Energía en Baterías (BESS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Flexibilidad "Objetivo 55" a Nivel de la UE que Aceleran la Adquisición de BESS | 3.2% | Toda la UE, con mayor intensidad en Alemania, Países Bajos y Bélgica | Mediano plazo (2-4 años) |

| Arbitraje Tarifario de Prosumidores Residenciales en un Contexto de Precios Minoristas en Máximos Históricos | 2.8% | Alemania, Dinamarca, Bélgica, Irlanda | Corto plazo (≤ 2 años) |

| Subastas Nacionales de Capacidad y Reserva Rápida que Crean Estructuras de Ingresos Bancables | 3.5% | Reino Unido, Italia, Francia | Mediano plazo (2-4 años) |

| Despliegue de Contadores Inteligentes en Alemania que Desbloquea la Agregación de Almacenamiento Detrás del Contador | 2.1% | Alemania, con efecto de contagio a Austria y Suiza | Largo plazo (≥ 4 años) |

| Auge de los Acuerdos de Compra de Energía Corporativos que Impulsan el BESS Colocalizado con Energías Renovables a Escala de Servicios Públicos | 2.9% | España, países nórdicos, Polonia | Mediano plazo (2-4 años) |

| Reducción Acelerada del Riesgo del Suministro de Iones de Litio mediante el Pasaporte de Baterías de la UE y las Leyes de Minerales Críticos | 1.9% | Toda la UE, centros de fabricación en Francia, Alemania y Suecia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Flexibilidad "Objetivo 55" a Nivel de la UE que Aceleran la Adquisición de BESS

La directiva exige que cada Estado miembro obtenga al menos el 30% de sus reservas de equilibrio de recursos no fósiles para 2030, lo que proporciona un suelo de demanda estructural para el mercado europeo de Sistemas de Almacenamiento de Energía en Baterías. Los proyectos de baterías ahora se precalifican para las licitaciones de restauración automática de frecuencia que anteriormente correspondían a activos hidráulicos y de gas, acortando los períodos de recuperación de la inversión por debajo de siete años en Alemania y los Países Bajos.[2]Comisión Europea, "Paquete Legislativo Objetivo 55," ec.europa.eu Los promotores se apresuran a asegurar acuerdos de conexión antes de las reformas previstas en las colas de espera, mientras que los operadores de transmisión añaden objetivos intermedios que adelantan aún más las decisiones de inversión.

Arbitraje Tarifario de Prosumidores Residenciales en un Contexto de Precios Minoristas en Máximos Históricos

Los precios minoristas de la electricidad promediaron EUR 0,41 por kWh a finales de 2025 en Alemania, creando un diferencial de EUR 0,26–0,36 frente a los precios mayoristas del día anterior.[3]Analistas de Eurostat, "Estadísticas de Precios de la Electricidad 2025," eurostat.ec.europa.eu Este margen sustenta períodos de recuperación de la inversión de ocho a diez años para sistemas domésticos de 10 kWh incluso sin tarifas de inyección a la red. Más del 60% de las baterías residenciales alemanas utilizan ahora algoritmos que cargan durante las horas de precios negativos, que se produjeron 300 veces en 2025, y descargan durante los picos vespertinos.

Subastas Nacionales de Capacidad y Reserva Rápida que Crean Estructuras de Ingresos Bancables

La subasta del Mercado de Capacidad del Reino Unido de febrero de 2025 adjudicó 1.800 MW de contratos de baterías a GBP 63 por kW al año, mientras que National Grid se comprometió a adquirir 4.500 MW de reserva rápida exclusiva para baterías para 2028.[4]Gobierno del Reino Unido, "Resultados de la Subasta del Mercado de Capacidad 2025," gov.uk Italia y Francia introdujeron mecanismos similares, lo que permite a los prestamistas suscribir tasas internas de retorno combinadas del 12% sobre estructuras de ingresos multicapa.

Despliegue de Contadores Inteligentes en Alemania que Desbloquea la Agregación de Almacenamiento Detrás del Contador

Los contadores inteligentes obligatorios para los hogares de alto consumo permiten a los agregadores agrupar baterías residenciales en plantas de energía virtuales, proporcionando telemetría en tiempo real que cumple con las normas de participación en el mercado. Las plataformas operadas por Next Kraftwerke y Sonnen ya ofrecen más de 50.000 baterías agregadas a los mercados de día anterior y de equilibrio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Colas de Conexión a la Red y Capacidad de Interconexión Limitada | -2.7% | Alemania, España, Reino Unido | Corto plazo (≤ 2 años) |

| Precios Volátiles de los Servicios Auxiliares que Socavan las Tasas Internas de Retorno de los Proyectos | -1.9% | Alemania, Países Bajos, países nórdicos | Mediano plazo (2-4 años) |

| Normativas de Seguridad contra Incendios y Zonificación Urbana que Elevan el Gasto de Capital en Ciudades Densas | -1.4% | Alemania, Reino Unido, Francia (núcleos urbanos) | Largo plazo (≥ 4 años) |

| Dependencia de las Importaciones de Celdas Chinas que Expone los Proyectos al Riesgo Cambiario y de Política Comercial | -1.6% | Toda la UE, especialmente aguda en el sur y este de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Colas de Conexión a la Red y Capacidad de Interconexión Limitada

La cola de espera en Alemania superó los 100 GW a finales de 2025, extendiendo los tiempos de espera a 36 meses y erosionando el valor actual neto de los proyectos hasta en un 20%. España y el Reino Unido enfrentan restricciones similares, lo que llevó al operador de la red del Reino Unido a adoptar un enfoque de prioridad para los proyectos listos para ejecutarse que favorece las solicitudes con permisos en regla.

Precios Volátiles de los Servicios Auxiliares que Socavan las Tasas Internas de Retorno de los Proyectos

Los precios de la reserva de contención de frecuencia en Alemania cayeron de EUR 8.500 por MW al mes a principios de 2024 a EUR 3.200 a mediados de 2025, a medida que 3 GW de nuevas baterías saturaron un mercado de 600 MW. Oscilaciones comparables en los Países Bajos y las zonas nórdicas obligan a los promotores a cubrir los ingresos con contratos más complejos, lo que eleva los costes de transacción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: Las Tecnologías de Flujo Ganan Ventaja en Duración

Los iones de litio representaron el 87,8% de la capacidad instalada en 2025, otorgando al segmento la participación dominante en el mercado europeo de Sistemas de Almacenamiento de Energía en Baterías. Las baterías de flujo, que se expanden a una CAGR del 28,3%, resultan atractivas para los operadores de red que necesitan perfiles de descarga de 6 a 10 horas y desean evitar las escaladas de costes del litio. Las tecnologías de iones de sodio y titanato de litio están entrando en fases piloto para aplicaciones específicas de resiliencia o tolerancia a la temperatura. En general, la diversificación química probablemente limitará la participación del litio por debajo del 80% para 2031, incluso cuando el volumen absoluto de litio continúe aumentando.

Se espera que el tamaño del mercado europeo de Sistemas de Almacenamiento de Energía en Baterías para las tecnologías de flujo supere los 4.000 millones de USD para 2031, respaldado por garantías financiadas por los proveedores que superan los 20 años. La preferencia de las empresas de servicios públicos por activos de múltiples horas se alinea con las mejoras de interconexión que favorecen menos sistemas de mayor duración, mientras que los compradores corporativos valoran las credenciales medioambientales integradas en las cadenas de reciclaje de vanadio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Conexión: El Auge Fuera de la Red Compensa el Dominio de la Conexión a la Red

Los activos conectados a la red representaron el 85,5% de la capacidad en 2025, lo que refleja modelos maduros de ingresos por servicios de red. Las microrredes fuera de la red e híbridas avanzarán a una CAGR del 28,9%, creando nuevos grupos de demanda en campus industriales y comunidades insulares. El tamaño del mercado europeo de Sistemas de Almacenamiento de Energía en Baterías vinculado a operaciones mineras fuera de la red ya supera los 1.000 millones de USD, destacado por la microrred sueca de 10 MW de Wärtsilä que generó un ahorro del 40% en 2025.

A medida que las colas de conexión a la red se alargan, los operadores de centros de datos y los productores de productos químicos están obteniendo permisos fuera de la red que eluden la interconexión de transmisión. Las plantas híbridas capaces de operar en modo isla durante los cortes de suministro respaldan los mandatos de resiliencia y reducen los cargos de red que pueden alcanzar EUR 150 por kW al año en Alemania.

Por Componente: El Software Emerge como Generador de Valor

Los paquetes de baterías captaron el 62,1% del coste del sistema en 2025, aunque la competencia de precios entre los fabricantes de celdas asiáticos está comprimiendo los márgenes y desplazando el valor hacia el software de control. Las plataformas de gestión de energía crecen al 31,4% a medida que los propietarios de activos buscan optimizar las ofertas por hora en múltiples mercados, elevando los ingresos hasta un 25% en comparación con el despacho estático. La participación del mercado europeo de Sistemas de Almacenamiento de Energía en Baterías atribuible al software y los análisis está en camino de duplicarse para 2031.

Los subsistemas de seguridad contra incendios y climatización ahora añaden EUR 50–80 por kWh en proyectos urbanos densos debido a las normas VDE-AR-E 2510-50 de Alemania y BS 5839-1 del Reino Unido. Los proveedores que pueden integrar estos requisitos en recintos prefabricados en fábrica obtienen ventajas en plazos y costes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Capacidad Energética: Bloques Más Grandes, Menor Coste Unitario

Los sistemas entre 10 y 100 MWh concentraron una participación del 47,3% en 2025, favorecidos por la agilidad en los permisos. Sin embargo, los activos de más de 500 MWh se expandirán al 30,1% hasta 2031, ya que los operadores de transmisión prefieren menos nodos de interconexión que simplifiquen el cumplimiento del código de red. La planta de 500 MWh de Fluence en Schleswig-Holstein ilustra cómo los sistemas a gran escala pueden acumular ingresos por frecuencia, capacidad y arbitraje bajo un único acuerdo de red.

En contraste, las unidades residenciales y comerciales pequeñas de menos de 10 MWh seguirán creciendo donde los diferenciales entre precios minoristas y mayoristas superen 3:1. Esta bifurcación crea nichos de servicio únicos para los integradores especializados en flotas distribuidas o en proyectos llave en mano a escala de gigavatios.

Por Aplicación de Usuario Final: El Impulso Comercial e Industrial se Consolida

Las empresas de servicios públicos dominaron la demanda con una participación del 70,7% en 2025, pero los compradores comerciales e industriales crecen al 29,5% impulsados por las normas de reporte del Alcance 2 y las presiones por cargos de demanda. El tamaño del mercado europeo de Sistemas de Almacenamiento de Energía en Baterías vinculado a los centros de datos aumentará considerablemente a medida que Amazon y otros hiperescaladores se comprometan con objetivos de energía libre de carbono las 24 horas del día, los 7 días de la semana.

Las empresas industriales de los sectores químico, siderúrgico y cementero despliegan baterías detrás del contador para reducir los cargos de red en horas punta y participar en la respuesta a la demanda. La adopción residencial sigue siendo más fuerte en Alemania, Bélgica y Dinamarca, donde las tarifas por tiempo de uso favorecen el ciclado diario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania concentró el 30,2% del mercado europeo de Sistemas de Almacenamiento de Energía en Baterías en 2025, respaldado por tarifas minoristas de EUR 0,41 por kWh y un calendario de subastas anuales de 2 GW que proporciona visibilidad de ingresos a largo plazo. Los mandatos de contadores inteligentes permiten a los agregadores incorporar baterías domésticas a los mercados mayoristas y de equilibrio, aunque las colas de conexión a la red superiores a 100 GW prolongan los tiempos de puesta en servicio más allá de tres años, erosionando los rendimientos.

El Reino Unido es el mercado de mayor expansión con una CAGR prevista del 22,2% hasta 2031, impulsado por contratos del Mercado de Capacidad a 15 años y el objetivo de 4.500 MW de reserva rápida de baterías de National Grid. Italia le sigue, ya que Terna reserva 2 GW de respuesta de frecuencia ultrarrápida para el almacenamiento, ofreciendo pagos de EUR 12.000 por MW al mes que se suman al arbitraje mayorista.

Francia y España escalan los despliegues junto con las carteras de proyectos solares y eólicos. La cola de 8 GW de almacenamiento solar en España se concentra en Extremadura y Andalucía, donde los acuerdos de compra de energía corporativos precontratan la mayor parte de la producción, mitigando el riesgo de mercado libre. Los países nórdicos adoptan activos híbridos de eólica más baterías que reducen los costes de equilibrio en un 40% y se adaptan a los ensayos de iones de sodio en climas fríos, mientras que Polonia emerge con una cartera de 3 GW orientada a compradores industriales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

Los cinco principales integradores, Fluence, Tesla, Wärtsilä, BYD e Hitachi Energy, controlaron aproximadamente el 48% de los gigavatios-hora contratados en 2025, situando el mercado europeo de Sistemas de Almacenamiento de Energía en Baterías en una concentración moderada. Fluence aprovecha su optimizador Mosaic para aumentar los ingresos de los activos hasta un 25%, incorporando acuerdos de servicio a largo plazo que estabilizan el flujo de caja. Tesla se beneficia de la fabricación verticalmente integrada de Megapack en su planta de Berlín-Brandeburgo, reduciendo el gasto de capital y combinando el software Autobidder con celdas de litio-hierro-fosfato.

Wärtsilä compite en minería fuera de la red y microrredes insulares, ofreciendo capacidad de arranque en negro que genera precios premium. BYD abrió un centro en Róterdam en 2025 para enviar 5 GWh anuales bajo garantías de 15 años, mientras que Hitachi Energy integra gemelos digitales para inversores formadores de red. Proveedores especializados como Invinity se centran en duraciones superiores a seis horas utilizando tecnología de flujo de vanadio, y los agregadores como Next Kraftwerke monetizan flotas residenciales sin poseer el hardware.

La presión sobre los precios se intensifica a medida que los proveedores de celdas chinos avanzan hacia la cadena de valor en proyectos de ingeniería, adquisición y construcción llave en mano, mientras que las nuevas gigafábricas europeas de Northvolt y ACC suministran celdas bajas en carbono que califican los proyectos para la financiación sostenible. Las solicitudes de patentes en torno a los módulos de gestión térmica y supresión de incendios están aumentando, lo que refleja normas de seguridad urbana más estrictas que añaden EUR 50–80 por kWh en proyectos en ciudades densas.

Líderes de la Industria Europea de Sistemas de Almacenamiento de Energía en Baterías (BESS)

Fluence Energy Inc.

Tesla Inc.

BYD Co. Ltd.

LG Energy Solution Ltd.

Wärtsilä Oyj Abp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Suiza autorizó una planta de flujo redox de 800 MW/1.600 MWh en Laufenburg, estableciendo un récord mundial para la tecnología y mejorando la resiliencia de la red continental.

- Mayo de 2025: Northvolt reveló planes para reducir la producción de baterías en Suecia, poniendo de relieve el desafío de competitividad planteado por los proveedores asiáticos.

- Abril de 2025: BW ESS y Nordea Bank cerraron el mayor paquete de financiación de almacenamiento nórdico, respaldando el despliegue de múltiples gigavatios.

- Marzo de 2025: LG Energy Solution firmó un acuerdo de suministro de 384 millones de USD con PGE para el BESS de 900 MWh de Polonia, aprovechando su instalación en Wrocław.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de sistemas de almacenamiento de energía en baterías como todos los sistemas estacionarios conectados a la red que utilizan baterías electroquímicas recargables, hardware de gestión asociado y software para el desplazamiento de potencia, la regulación de frecuencia o el respaldo en aplicaciones de frente y detrás del medidor.

Exclusión del alcance: las baterías de tracción móviles y el almacenamiento por bombeo hidráulico quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Tipo de Batería

- Iones de litio (Litio Hierro Fosfato (LFP), Níquel-Manganeso-Cobalto (NMC), Titanato de Litio (LTO))

- Plomo-ácido

- Batería de Flujo (Redox de Vanadio, Zinc-Bromo)

- Iones de sodio

- Otras Tecnologías de Baterías (NiCd, Supercondensadores Híbridos)

- Por Tipo de Conexión

- Conectado a la Red (Interconectado con Servicios Públicos)

- Fuera de la Red (Microrred, Híbrido)

- Por Componente

- Paquetes de Baterías y Bastidores

- Sistema de Conversión de Energía (SCE)

- Software de Gestión de Energía (SGE)

- Balance de Planta y Servicios

- Por Rango de Capacidad Energética

- Por debajo de 10 MWh

- 10 a 100 MWh

- 100 a 500 MWh

- Más de 500 MWh

- Por Aplicación de Usuario Final

- Servicios Públicos

- Comercial e Industrial

- Residencial

- Por Geografía

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Nórdicos (Noruega, Suecia, Dinamarca, Finlandia)

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a planificadores de servicios públicos, integradores de baterías e instaladores de energía solar residencial en Alemania, Italia, el Reino Unido, los países nórdicos e Iberia. Estas conversaciones aclararon los costos típicos de los sistemas, las estructuras de ingresos en evolución y los plazos de política específicos de cada país, que luego mapeamos frente a puntos de datos secundarios para cerrar las brechas de información y validar los supuestos del modelo.

Investigación documental

Nos basamos en conjuntos de datos abiertos de Eurostat, ENTSO-E y los operadores nacionales de sistemas de transmisión para los flujos históricos de energía y los niveles de curtailment de energías renovables, mientras que los estudios de SolarPower Europe y la European Association for Storage of Energy proporcionaron estadísticas de instalación y rastreadores de políticas. Los informes 10-K de las empresas, los documentos de licitación de EPC y las consultas de los reguladores ofrecieron señales de precios y visibilidad del pipeline. Algunas colecciones de pago, como D&B Hoovers para los ingresos de proveedores y Dow Jones Factiva para el flujo de operaciones, completaron la base de evidencia. Las fuentes mencionadas son ilustrativas y se revisaron muchos materiales públicos y de suscripción adicionales.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comenzó con la potencia instalada anual (MW) reportada por los TSOs, que convertimos a energía (MWh) utilizando horas de duración promedio, y luego a ingresos a través de ASPs muestreados recopilados durante las entrevistas. Los resultados se verificaron de forma cruzada con un desglose ascendente de los envíos de proveedores y los anuncios de proyectos para refinar los totales. Los principales impulsores del modelo incluyen las curvas de costos del litio-ion, los objetivos de penetración de energías renovables, los precios de los servicios de balance, la adopción de fotovoltaica residencial y la attrition de la cola de interconexión. Los pronósticos emplean regresión multivariante combinada con análisis de escenarios para proyectar estos impulsores hasta 2030, tras lo cual las pruebas de sensibilidad se ajustan para tener en cuenta perturbaciones en las políticas o en la cadena de suministro.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza frente a adiciones históricas de capacidad, movimientos de tipos de cambio y referencias de inflación. Los analistas senior revisan las anomalías antes de la aprobación. El conjunto de datos se actualiza cada año, con actualizaciones intermedias activadas por eventos materiales como grandes subastas de capacidad o variaciones en los precios de las baterías, lo que garantiza que los clientes siempre accedan a la visión más reciente.

Por qué la línea de base de Mordor para el sistema europeo de almacenamiento de energía en baterías merece confianza

Los valores de mercado publicados suelen divergir; los diferentes alcances tecnológicos, los supuestos de ASP y las cadencias de actualización suelen estar en el centro de la brecha.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 15,54 B (2025) | Mordor Intelligence | - |

| USD 18,10 B (2024) | Global Consultancy A | Incluye tecnologías no relacionadas con baterías y utiliza promedios de ASP globales |

| USD 11,80 B (2024) | Industry Research B | Excluye proyectos de frente al medidor por debajo de 1 MW |

| USD 16,50 B (2023) | Trade Analytics C | Utiliza valores en euros sin una conversión de divisas coherente y un año base más antiguo |

La comparación muestra que, una vez alineados los alcances y las bases de precios, la línea de base equilibrada de Mordor para 2025 se sitúa a medio camino entre las estimaciones expansivas y las conservadoras, lo que ofrece a los responsables de la toma de decisiones un ancla fiable construida sobre variables claramente trazables y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de Sistemas de Almacenamiento de Energía en Baterías en 2026?

El mercado está valorado en 24.220 millones de USD en 2026 y se prevé que alcance los 52.720 millones de USD para 2031.

¿Qué CAGR se espera para los despliegues de almacenamiento en baterías en Europa hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 16,84% durante el período 2026-2031.

¿Qué tecnología química de baterías lidera los despliegues europeos?

Los iones de litio dominan con una participación instalada del 87,8% en 2025, aunque las baterías de flujo son las de mayor crecimiento.

¿Por qué son importantes los acuerdos de compra de energía corporativos para el crecimiento del almacenamiento?

El 35% de los acuerdos de compra de energía corporativos europeos ahora requieren baterías colocalizadas para garantizar factores mínimos de entrega y gestionar el riesgo de desequilibrio.

¿Qué desafíos enfrentan los promotores al conectar nuevos proyectos?

Las colas de conexión a la red superiores a 100 GW en los principales mercados y la evolución de las normas de seguridad añaden retrasos y gastos de capital adicionales.

¿Qué país es el mercado europeo de baterías de mayor crecimiento?

Se proyecta que el Reino Unido se expanda al 22,2% hasta 2031, impulsado por contratos de capacidad y reserva rápida a largo plazo.

Última actualización de la página el: