Tamaño y Participación del Mercado de Proteínas Lácteas en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

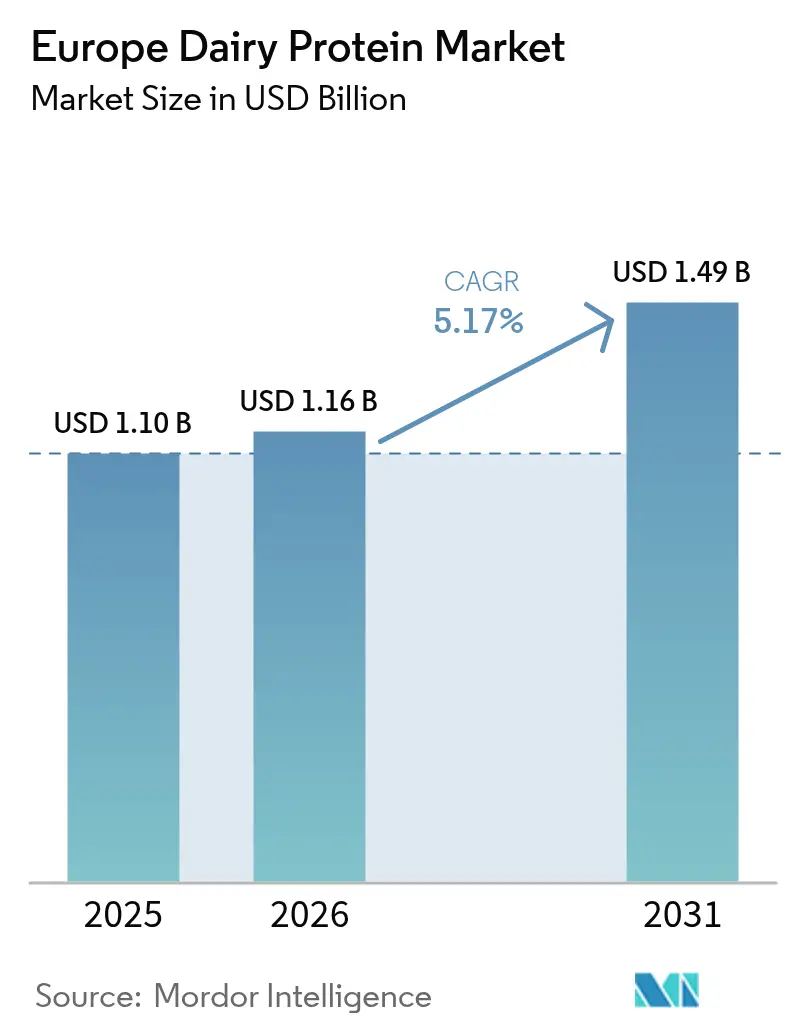

| Tamaño del mercado en el año base (2025) | 1.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.17% CAGR |

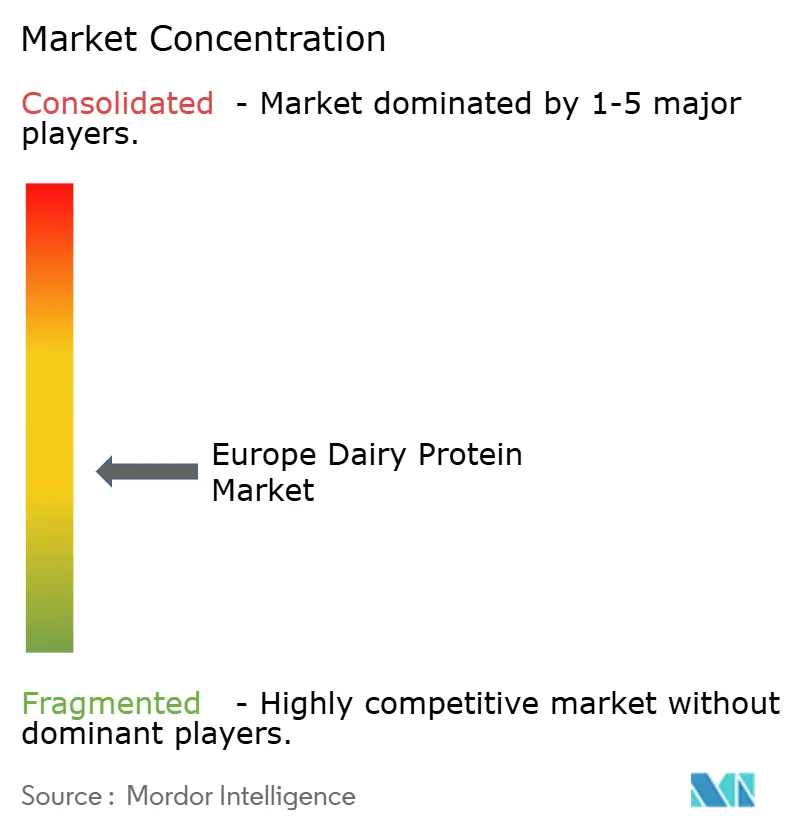

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteínas Lácteas en Europa por Mordor Intelligence

El tamaño del Mercado de Proteínas Lácteas en Europa fue valorado en 1.100 millones de USD en 2025 y se estima que crecerá desde 1.160 millones de USD en 2026 hasta alcanzar 1.490 millones de USD en 2031, a una CAGR del 5,17% durante el período de pronóstico (2026-2031). La expansión del mercado está respaldada por el crecimiento de la clase media y el aumento del consumo de bebidas saludables y dietas basadas en proteínas. La industria láctea europea mantiene una posición sólida para satisfacer la demanda de los consumidores de etiquetas limpias y conveniencia en la producción, al tiempo que se adapta a las iniciativas de sostenibilidad mediante formulaciones híbridas que combinan proteínas lácteas y vegetales. Sin embargo, el mercado enfrenta desafíos derivados de la creciente popularidad de las alternativas de origen vegetal y el aumento de los casos de intolerancia a la lactosa. La respuesta de la industria a estos desafíos incluye inversiones en investigación y desarrollo para mejorar la digestibilidad de las proteínas y reducir la alergenicidad en los productos lácteos. Además, los fabricantes se centran en tecnologías de procesamiento innovadoras para mejorar las propiedades funcionales de las proteínas lácteas, haciéndolas más adecuadas para diversas aplicaciones alimentarias. Los productores europeos de proteínas lácteas también enfatizan la transparencia en sus cadenas de suministro e implementan prácticas sostenibles para mantener la confianza del consumidor y la competitividad en el mercado. A pesar de los desafíos, se espera que el mercado mantenga su trayectoria de crecimiento, impulsado por la innovación continua, la creciente conciencia sanitaria entre los consumidores y la capacidad de adaptación de los fabricantes a las demandas cambiantes del mercado.

Conclusiones Clave del Informe

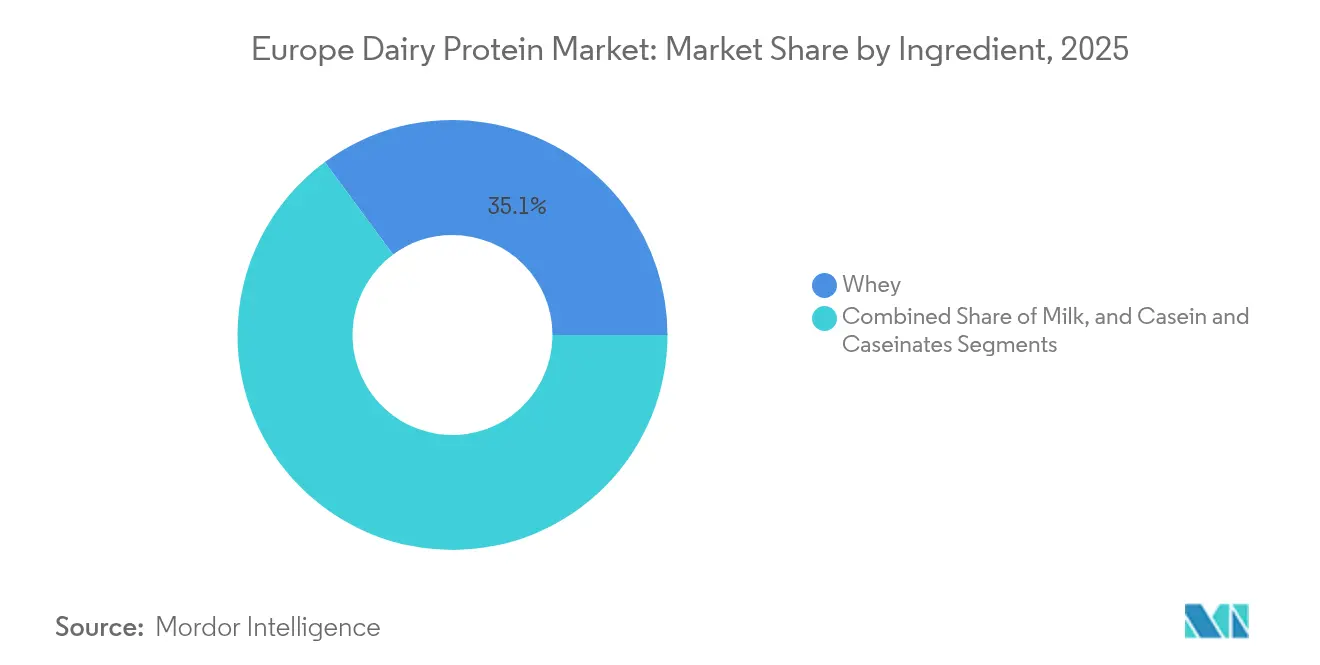

- Por ingrediente, los concentrados de proteína de suero de leche representaron el 35,12% de la participación del mercado europeo de proteínas lácteas en 2025; se proyecta que los aislados de proteína de leche se expandirán a una CAGR del 8,12% hasta 2031.

- Por forma, el formato en polvo capturó el 78,35% del tamaño del mercado europeo de proteínas lácteas en 2025, mientras que las ofertas líquidas (listas para beber) crecen a una CAGR del 9,95% hasta 2031.

- Por naturaleza, el segmento convencional representó el 92,45% del mercado en 2025; mientras que el segmento orgánico avanza a una CAGR del 10,72% entre 2026-2031.

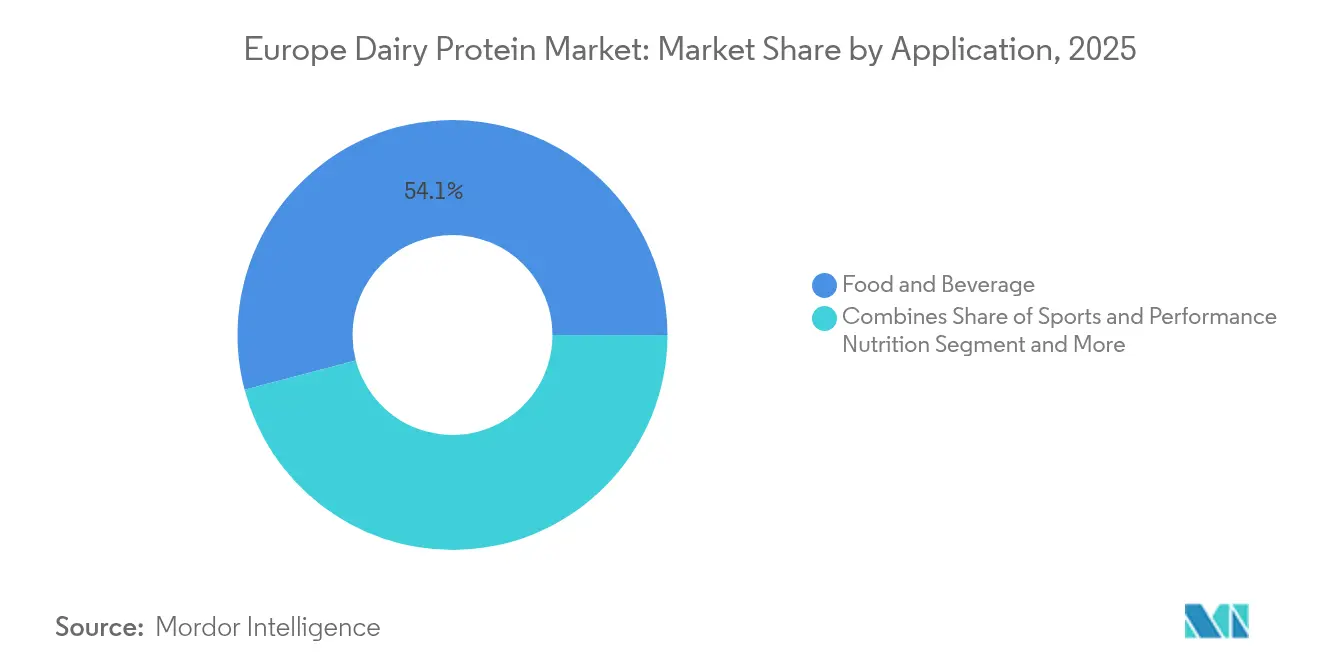

- Por aplicación, alimentos y bebidas representaron el 54,10% de la participación en 2025, mientras que la nutrición deportiva y de rendimiento lidera el crecimiento futuro con una CAGR del 8,78%.

- Por geografía, Alemania lideró con el 24,65% de la participación del mercado europeo de proteínas lácteas en 2025, y España registra la CAGR proyectada más rápida del 6,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Proteínas Lácteas en Europa

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente adopción de dietas ricas en proteínas entre los europeos de mayor edad | +1.8% | Alemania, Reino Unido, Francia, Italia | Mediano plazo (2-4 años) |

| Demanda de etiqueta limpia en nutrición infantil y clínica | +1.2% | Alemania, Francia, Reino Unido, Países Bajos | Mediano plazo (2-4 años) |

| Crecimiento de formulaciones híbridas (vegetal-lácteo) que impulsan la innovación en proteínas | +0.9% | Alemania, Países Bajos, Reino Unido, Francia | Largo plazo (≥4 años) |

| Creciente demanda de nutrición funcional y deportiva | +1.5% | España, Reino Unido, Alemania, Italia | Corto plazo (≤2 años) |

| Avances tecnológicos en el procesamiento de proteínas | +1.1% | Alemania, Países Bajos, Dinamarca, Francia | Mediano plazo (2-4 años) |

| Prácticas de producción sostenibles que respaldan el crecimiento del mercado | +0.8% | A nivel de la UE, más pronunciado en los países nórdicos y Alemania | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de dietas ricas en proteínas entre los europeos de mayor edad

La tendencia demográfica del envejecimiento en Europa es un impulsor significativo de la expansión del mercado de proteínas lácteas. Las investigaciones demuestran que las personas mayores tienen mayores requerimientos de proteínas, con la Autoridad Europea de Seguridad Alimentaria (EFSA) estableciendo una Ingesta de Referencia de la Población (IRP) de 0,83 g de proteína/kg de peso corporal por día. El Grupo de Estudio PROT-AGE, respaldado por la Sociedad Europea de Medicina Geriátrica, recomienda un consumo de proteínas aún mayor: 1,0-1,2 g por kilogramo diario para personas mayores de 65 años, y 1,2-1,5 g/kg para quienes tienen condiciones de salud preexistentes. Según datos recientes de Eurostat de enero de 2024, la población de la UE asciende a 449,3 millones, con más de una quinta parte siendo mayor de 65 años[1]Fuente: Eurostat, "Estructura de la Población y Envejecimiento," ec.europa.eu. La Comisión Europea ha identificado a las poblaciones sedentarias de mayor edad como particularmente vulnerables a la deficiencia de proteínas, creando oportunidades sustanciales para los productos lácteos enriquecidos con proteínas. Este cambio demográfico ha impulsado a los fabricantes de productos lácteos a desarrollar líneas de productos especializadas dirigidas a las necesidades nutricionales de los consumidores de mayor edad. La creciente conciencia sobre el papel de las proteínas en el mantenimiento de la masa muscular y la prevención de la sarcopenia en adultos mayores ha estimulado aún más el crecimiento del mercado.

Demanda de etiqueta limpia en nutrición infantil y clínica

Las proteínas lácteas de etiqueta limpia experimentan una demanda creciente en el mercado europeo, particularmente en los productos de nutrición infantil. Los padres buscan productos con ingredientes simples y reconocibles, lo que lleva a los fabricantes a reformular con proteínas lácteas de etiqueta limpia. La tendencia también influye en los productos de nutrición clínica, donde los proveedores de atención médica y los pacientes prefieren declaraciones de ingredientes transparentes y componentes proteicos naturales. Los reglamentos de la Comisión Europea sobre la composición de las fórmulas infantiles proporcionan directrices específicas para ingredientes y aditivos. Con 3,67 millones de bebés nacidos en la Unión Europea en 2023, según las Estadísticas de Fertilidad de Europa, esta sustancial población infantil impulsa la demanda de ingredientes de proteínas lácteas naturales y mínimamente procesados en fórmulas para bebés y productos de nutrición infantil[2]Fuente: Comisión Europea, "Estadísticas de Fertilidad", ec.europa.eu. Los fabricantes responden a esta demanda invirtiendo en investigación y desarrollo para crear formulaciones innovadoras de proteínas lácteas que cumplan tanto con los requisitos regulatorios como con las preferencias de los consumidores por productos de etiqueta limpia. Además, la creciente conciencia sobre los beneficios nutricionales de las proteínas lácteas continúa apoyando la expansión del mercado de proteínas lácteas de etiqueta limpia en la nutrición infantil.

Crecimiento de formulaciones híbridas (vegetal-lácteo)

Las formulaciones híbridas que combinan proteínas lácteas y vegetales permiten a los fabricantes de productos lácteos adoptar tendencias de sostenibilidad mientras aprovechan sus capacidades de producción establecidas. La gama híbrida Smug de Kerry Group, introducida en julio de 2024, presenta productos lácteos mezclados que ofrecen un contenido reducido de grasas saturadas y menores emisiones de CO2[3]Fuente: Kerry Group, "Resultados del Primer Semestre de Kerry Group 2024," kerrygroup.com. Estos innovadores productos híbridos atraen a los consumidores preocupados por la salud y abordan las tendencias de disminución del consumo de productos lácteos en Europa. Los productos permiten a las empresas lácteas conectar con los grupos demográficos más jóvenes al tiempo que ofrecen los beneficios funcionales y los perfiles de sabor familiares que las alternativas puramente de origen vegetal tienen dificultades para lograr. El enfoque híbrido representa un punto medio estratégico, que permite a las empresas mantener su herencia láctea mientras se adaptan a las preferencias cambiantes de los consumidores.

Creciente demanda de nutrición funcional y deportiva

El creciente enfoque de los consumidores en los productos de nutrición funcional y deportiva está impulsando un crecimiento significativo en el mercado europeo de proteínas lácteas. La creciente conciencia sanitaria entre los europeos, junto con una cultura del fitness en expansión, ha llevado a un mayor consumo de suplementos ricos en proteínas y alimentos funcionales. Los atletas, los entusiastas del fitness y las personas preocupadas por la salud incorporan productos de proteínas lácteas en sus rutinas diarias para la recuperación y el mantenimiento muscular. El mercado se ve fortalecido aún más por la expansión del grupo demográfico de poblaciones activas de mayor edad que buscan nutrición rica en proteínas, así como por la superior digestibilidad y el perfil completo de aminoácidos de las proteínas lácteas. En respuesta a esta demanda del mercado, FrieslandCampina Ingredients lanzó Nutri Whey ProHeat en marzo de 2025, diseñado específicamente para satisfacer las necesidades del mercado de nutrición activa y de rendimiento. Esta tendencia es particularmente evidente en los principales mercados europeos como Alemania, el Reino Unido y Francia, donde la participación deportiva y las membresías en gimnasios continúan aumentando.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente popularidad de las proteínas alternativas de origen vegetal y veganas | -1.3% | Alemania, Reino Unido, Países Bajos, Suecia | Largo plazo (≥4 años) |

| Aumento de la intolerancia a la lactosa y las alergias | -0.8% | Europa del Sur, Reino Unido, Alemania | Mediano plazo (2-4 años) |

| Fluctuaciones de precios y volatilidad de las materias primas | -0.7% | A nivel de la UE, mayor en Alemania y Francia | Corto plazo (≤2 años) |

| Las interrupciones en la cadena de suministro impactan el mercado europeo de proteínas lácteas | -1.0% | A nivel de la UE, particularmente en Europa del Este | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad de las proteínas alternativas de origen vegetal y veganas

El cambio hacia las alternativas proteicas de origen vegetal y veganas presenta un desafío significativo para el mercado de proteínas lácteas. La adopción por parte de los consumidores de dietas veganas y flexitarianas, especialmente entre los grupos demográficos más jóvenes, ha reducido la demanda de proteínas lácteas tradicionales. Esta transición está impulsada por preocupaciones de sostenibilidad ambiental, consideraciones sobre el bienestar animal y las ventajas percibidas para la salud de las opciones de origen vegetal. Los fabricantes de alimentos han respondido desarrollando alternativas proteicas a partir de soja, guisante y otras fuentes vegetales. Las mejoras en la tecnología de procesamiento de proteínas vegetales han mejorado el sabor y la textura de estas alternativas. La mayor disponibilidad minorista y los precios competitivos de las proteínas de origen vegetal crean una presión adicional sobre los productos de proteínas lácteas tradicionales en el mercado europeo. Este cambio en el mercado representa una restricción significativa para los fabricantes de proteínas lácteas, que les exige adaptar sus estrategias para mantener su posición en el mercado.

Fluctuaciones de precios y volatilidad de las materias primas

La volatilidad de precios en el mercado europeo de proteínas lácteas continúa escalando, impulsada por la escasez de suministro de concentrados y aislados de proteína de suero de leche. La apreciación del euro ha reducido los márgenes de beneficio de los productores lácteos europeos, afectando su posición en el mercado global. Según el USDA, se produjeron reducciones significativas en los hatos lecheros de Francia, Alemania, los Países Bajos y Bélgica durante 2024, principalmente debido a los elevados costos de los insumos, las condiciones de sequía y los brotes del virus de la lengua azul. La volatilidad de precios ha creado desafíos para los fabricantes que enfrentan estructuras de costos inciertas mientras mantienen la calidad del producto y cumplen con las obligaciones de entrega. La situación se complica aún más por la investigación antisubvenciones de China sobre las exportaciones lácteas de la Unión Europea, que podría interrumpir los patrones comerciales establecidos. La inestabilidad de precios ha obligado a los fabricantes a diversificar sus estrategias de abastecimiento y mejorar la eficiencia de producción. Además, los participantes del mercado han aumentado su énfasis en las negociaciones de contratos a largo plazo y los enfoques de gestión de riesgos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ingrediente: El Suero de Leche Domina Mientras los Aislados de Leche Aumentan

Los Concentrados de Proteína de Suero de Leche mantienen la mayor participación de mercado con el 35,12% en 2025. Esta dominancia se debe a su versatilidad en aplicaciones alimentarias y su rentabilidad en comparación con los aislados. La posición del segmento se ve reforzada por su integración con la producción de queso, lo que proporciona eficiencias operativas para los procesadores lácteos. Los Aislados de Proteína de Leche representan el segmento de más rápido crecimiento con una CAGR proyectada del 8,12% (2026-2031). Este crecimiento se atribuye a su superior perfil de aminoácidos y propiedades funcionales en aplicaciones premium. Las mejoras en las tecnologías de filtración y separación han mejorado la calidad del producto al tiempo que reducen los costos de producción de aislados de alta pureza.

El segmento de Caseína y Caseinatos mantiene una presencia significativa en el mercado, particularmente en análogos de queso y alimentos procesados, aunque con un crecimiento más lento que los segmentos de proteína de suero de leche y de leche. Las proteínas hidrolizadas están aumentando su demanda en todas las categorías, particularmente en aplicaciones de nutrición clínica y fórmulas infantiles, debido a su mayor digestibilidad y menor alergenicidad. El mercado de proteínas hidrolizadas se beneficia de la creciente conciencia de los consumidores sobre las tasas de absorción de proteínas y la salud digestiva. Los fabricantes responden a esta tendencia ampliando sus carteras de productos de proteínas hidrolizadas e invirtiendo en investigación y desarrollo para mejorar los procesos de producción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: La Versatilidad del Polvo se Encuentra con la Conveniencia del Líquido

Los formatos en polvo representan el 78,35% del mercado europeo de proteínas lácteas en 2025. Esta dominancia se atribuye a su mayor vida útil, transporte eficiente y aplicaciones versátiles. El segmento de polvo mantiene su liderazgo en el mercado a través de procesos de formulación rentables y un control preciso de la concentración de proteínas en los productos finales. Se espera que el segmento Líquido (listo para beber) crezca a una CAGR del 9,95% durante 2026-2031, emergiendo como el formato de más rápido crecimiento. Este crecimiento está impulsado por la creciente demanda de los consumidores de productos convenientes y listos para consumir, particularmente en nutrición deportiva y bebidas funcionales.

Los fabricantes están implementando tecnologías avanzadas para superar los desafíos de estabilidad de las proteínas en formatos líquidos. Estas innovaciones permiten la producción de bebidas listas para beber con textura mejorada y viscosidad reducida a pH neutro. Los avances tecnológicos abordan las restricciones de formulación tradicionales en las aplicaciones listas para beber, apoyando el crecimiento del segmento líquido. A medida que la tecnología continúa evolucionando, los formatos líquidos están expandiendo gradualmente su presencia en el mercado junto con los formatos de polvo tradicionales.

Por Aplicación: La Base de Alimentos y Bebidas Apoya el Crecimiento de la Nutrición Deportiva

El segmento de alimentos y bebidas tiene una participación de mercado del 54,10% en 2025, liderando el mercado europeo de proteínas lácteas. Los productos lácteos y los postres representan el subsegmento más grande, donde las proteínas lácteas cumplen funciones funcionales y nutricionales. El sector de panadería y confitería incorpora proteínas lácteas para mejorar la textura, prolongar la vida útil y aumentar el valor nutricional. La categoría de bebidas, particularmente la leche enriquecida con proteínas y las bebidas de yogur, exhibe un crecimiento significativo a medida que los fabricantes responden a la demanda de los consumidores de formatos convenientes de suministro de proteínas.

Se proyecta que la nutrición deportiva y de rendimiento crecerá a una CAGR del 8,78% durante 2026-2031, impulsada por la creciente conciencia de los consumidores sobre el papel de las proteínas en la recuperación muscular y el rendimiento atlético. El crecimiento del segmento refleja mejoras en la calidad de las proteínas y la eficiencia de absorción, a medida que los fabricantes desarrollan ingredientes especializados de proteínas lácteas para productos de nutrición deportiva. El mercado se ha diversificado más allá de los polvos de proteínas para incluir opciones listas para beber y productos de hidratación enriquecidos con proteínas que combinan electrolitos con proteínas lácteas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Naturaleza: El Crecimiento Orgánico Supera la Base Convencional

El segmento convencional tiene el 92,45% del mercado europeo de proteínas lácteas en 2025, respaldado por cadenas de suministro establecidas y métodos de producción láctea tradicional rentables. Este segmento mantiene su posición a través de economías de escala y tecnologías de procesamiento eficientes que garantizan una calidad consistente a precios competitivos. El segmento orgánico, aunque más pequeño, crece a una CAGR del 10,72% (2026-2031), superando la tasa de crecimiento general del mercado. Esta expansión se debe al mayor enfoque de los consumidores en la sostenibilidad ambiental, el bienestar animal y las ventajas para la salud de los productos orgánicos.

El segmento orgánico mantiene un fuerte impulso de crecimiento a pesar de los desafíos derivados de los precios más altos y las presiones inflacionarias sobre el poder adquisitivo de los consumidores. Las investigaciones demuestran que la leche orgánica contiene mayores concentraciones de ácidos grasos beneficiosos y antioxidantes en comparación con la leche convencional, lo que respalda el precio premium de las proteínas lácteas orgánicas. El sólido marco regulatorio de la UE para la agricultura orgánica, combinado con estas diferencias de calidad documentadas, proporciona una base sólida para la expansión continua del segmento orgánico.

Análisis Geográfico

Alemania mantiene su posición como el mayor mercado de proteínas lácteas en Europa con una participación del 24,65% en 2025, aprovechando su sólida infraestructura de procesamiento lácteo y la fuerte demanda interna de productos enriquecidos con proteínas. El liderazgo del país se debe a las inversiones en tecnología de procesamiento y a una red de distribución establecida que conecta a los productores con los mercados nacionales y de exportación. El mercado alemán demuestra una alta innovación en ingredientes proteicos especializados para nutrición clínica y aplicaciones deportivas, respaldado por sus capacidades de investigación en tecnología alimentaria.

España emerge como el mercado de más rápido crecimiento con una CAGR proyectada del 6,93% (2026-2031), impulsada por la creciente conciencia de los consumidores sobre los beneficios para la salud de las proteínas y la expansión del segmento de nutrición deportiva. El mercado español se beneficia de la creciente conciencia sanitaria y la creciente adopción de dietas ricas en proteínas para el control del peso y los estilos de vida activos. Las inversiones en capacidad de producción local y la ampliación de los canales de distribución para productos proteicos especializados respaldan este crecimiento.

El Reino Unido y Francia representan mercados sustanciales con perfiles de aplicación diversos, con el Reino Unido enfocado en la nutrición deportiva y Francia especializada en fórmulas infantiles y aplicaciones de nutrición clínica. Italia integra proteínas lácteas en productos alimentarios tradicionales, mientras que los Países Bajos y Bélgica funcionan como centros de procesamiento y distribución para el mercado europeo. Rusia muestra potencial de crecimiento en proteínas lácteas convencionales, a pesar de los desafíos regulatorios y geopolíticos de acceso al mercado. Estas variaciones regionales reflejan diferentes preferencias de los consumidores, entornos regulatorios y capacidades industriales en toda Europa.

Panorama regulatorio

El mercado europeo de proteínas lácteas opera bajo el marco de seguridad alimentaria de la UE, con la Comisión Europea encargándose de la gestión de riesgos y la EFSA de la evaluación de riesgos. Se aplican controles adicionales cuando las proteínas se utilizan en aplicaciones sensibles, como la nutrición infantil y médica. Para las fracciones novedosas o altamente procesadas que se encuadran en el Reglamento (UE) 2015/2283 (Nuevos Alimentos), los dictámenes científicos de la EFSA y los posteriores actos de ejecución de la Comisión determinan si un ingrediente puede comercializarse y de qué manera. Las autorizaciones también pueden ser específicas para el solicitante, con protección de datos limitada en el tiempo.

Las aplicaciones de fórmulas para lactantes y de continuación se rigen por normas de composición establecidas en el Reglamento Delegado (UE) 2016/127 de la Comisión. La vía que va desde un dictamen de la EFSA hasta las actualizaciones legislativas determina qué hidrolizados de proteína pueden utilizarse y bajo qué especificaciones. En enero de 2025, la EFSA emitió un dictamen que confirmaba la seguridad nutricional y la idoneidad de un hidrolizado específico de proteína derivada del suero de leche para fórmulas para lactantes y de continuación. En enero de 2026, la Comisión Europea adoptó enmiendas para integrar hidrolizados de proteína específicos en los requisitos de composición, endureciendo la documentación, el control de especificaciones y las obligaciones de cumplimiento para los proveedores que atienden la nutrición en las primeras etapas de la vida.

Análisis de la cadena de valor

La cadena de valor europea de proteínas lácteas comienza con la producción de leche cruda y la recogida cooperativa de leche, para luego pasar al procesamiento primario lácteo, especialmente la fabricación de queso, que genera corrientes de suero como coproductos. El fraccionamiento de proteínas continúa mediante filtración por membrana, intercambio iónico y, en algunos casos, cromatografía, con las fracciones resultantes secadas en polvos comerciales y procesadas posteriormente en formatos de ingredientes líquidos y listos para bebidas listas para consumir. Las cooperativas integradas y los procesadores multinacionales como Arla, FrieslandCampina, Lactalis y Glanbia desempeñan un papel central, ya que pueden asegurar reservas de leche, captar suero a gran escala e invertir en activos de fraccionamiento especializados que diferencian concentrados, aislados e hidrolizados para aplicaciones de alimentación, nutrición deportiva, nutrición infantil y nutrición médica.

La capacidad se concentra en Irlanda, los Países Bajos, Francia, Alemania y Dinamarca, donde la infraestructura de filtración y secado por atomización a gran escala respalda una oferta orientada a la exportación. Los nodos de almacenamiento y distribución también son prominentes en los Países Bajos, Bélgica y el norte de Alemania. Aguas abajo, los distribuidores de ingredientes especializados y proveedores de soluciones como Brenntag, IMCD y Azelis ayudan a los fabricantes a acceder a estos ingredientes mediante logística, documentación y conocimientos de aplicación, especialmente para formatos técnicamente exigentes como bebidas termoestables y formulaciones de nutrición clínica.

Panorama Competitivo

El mercado europeo de proteínas lácteas exhibe una fragmentación moderada, con cooperativas de tamaño mediano y corporaciones multinacionales como Agrial Group, Arla Foods Amba, Kerry Group Plc y Glanbia Plc que ocupan posiciones significativas en el mercado. Estas empresas están implementando estrategias de integración vertical para asegurar el suministro de materias primas mientras desarrollan productos especializados para segmentos de aplicación de alto crecimiento.

Los participantes del mercado están invirtiendo en tecnologías de procesamiento propias para mejorar la diferenciación de productos, particularmente en áreas de estabilidad térmica, solubilidad y atributos sensoriales. Este enfoque en el avance tecnológico se ejemplifica con el anuncio de FrieslandCampina en marzo de 2024 de una inversión de 30 millones de EUR en sus instalaciones de producción en Alemania, destinada a desarrollar productos innovadores de proteínas lácteas e implementar procesos de fabricación sostenibles.

El mercado presenta oportunidades en formulaciones de proteínas híbridas que combinan fuentes lácteas y vegetales, así como ingredientes especializados para el segmento de nutrición clínica. La consolidación del sector continúa a medida que las empresas buscan economías de escala y una mayor presencia geográfica para hacer frente a las presiones sobre los márgenes. Las capacidades tecnológicas se han convertido en un factor crucial para mantener la ventaja competitiva en este panorama de mercado en evolución.

Líderes del Sector de Proteínas Lácteas en Europa

Glanbia plc

Agrial Group

Arla Foods Amba

FrieslandCampina Ingredients

Kerry Group Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La inversión se está concentrando en fracciones de suero y bioactivos de mayor valor para la nutrición deportiva y de rendimiento, médica y de las primeras etapas de la vida, junto con tecnologías que mejoran la pureza, la estabilidad y los rendimientos de proceso. FrieslandCampina Ingredients completó una expansión estratégica en su planta de Borculo en marzo de 2026, duplicando la capacidad de producción de aislado de proteína de suero de alta calidad y membrana del glóbulo graso de la leche (MFGM). También anunció un programa de inversión que supera los 90 millones de EUR en mayo de 2026 para ampliar y actualizar la capacidad de ingredientes de proteína de suero en toda su red neerlandesa (Bedum, Veghel y Workum). En Alemania, DMK Group reveló un programa de 55 millones de EUR en Edewecht en mayo de 2026, que incluye una nueva planta de WPC80 con una capacidad declarada de 7.000 toneladas, además de ampliaciones de envasado y logística. Puso en marcha una planta de lactoferrina de 25 millones de EUR en Altentreptow en junio de 2026 utilizando infraestructura de cromatografía, lo que pone de relieve un giro desde la producción de commodities hacia ingredientes proteicos especializados y premium.

También aparecen oportunidades en líneas de innovación adyacentes que complementan las proteínas lácteas convencionales en lugar de sustituirlas. Esto incluye enfoques de producción bajos en carbono financiados por la UE y mejoras de sostenibilidad integradas en la nueva capacidad por parte de los procesadores establecidos. El proyecto HYDROCOW (respaldado por el EIC y listado en la plataforma CORDIS de la Comisión Europea) comenzó en 2026 para desarrollar una plataforma de producción de proteína láctea con carbono neto cero, utilizando bacterias oxidantes de hidrógeno modificadas genéticamente (Xanthobacter sp. SoF1) para convertir el CO2 en proteína de calidad alimentaria, lo que ofrece una vía de I+D que puede afectar las hojas de ruta de ingredientes y las estructuras de asociación. Con la volatilidad del suministro lácteo de la UE señalada por fuentes del sector y públicas, incluidas las reducciones de rebaños en varios países productores durante 2024, y con requisitos más estrictos en los mercados finales de nutrición infantil y médica, los clientes están otorgando más peso a los proveedores que combinan acceso a escala a las corrientes de suero, capacidad avanzada de purificación y sistemas verificables de calidad y trazabilidad.

Desarrollos recientes del sector

- Junio de 2026: FrieslandCampina Ingredients completó la expansión estratégica de su planta de Borculo, duplicando la capacidad de producción de aislado de proteína de suero de alta calidad y membrana del glóbulo graso de la leche (MFGM). La producción adicional refuerza el suministro para aplicaciones de nutrición premium que requieren mayor pureza y funcionalidad constante, respaldando carteras más diferenciadas frente a los ingredientes de suero de tipo commodity.

- Mayo de 2025: Fonterra lanzó MyNZMP Link, una plataforma de ventas digital que ofrece acceso durante 24 horas a ingredientes lácteos para compradores europeos. Al permitir la compra directa de artículos como el concentrado de proteína de suero desde almacenes regionales, la plataforma agiliza las adquisiciones y puede acortar los ciclos de reabastecimiento para los formuladores que gestionan una disponibilidad volátil de insumos.

- Noviembre de 2024: Arla Foods Ingredients adquirió el negocio de Nutrición de Suero de Volac, añadiendo capacidad de suministro de suero para respaldar la creciente demanda de ingredientes proteicos a base de suero. El acuerdo aumentó la capacidad de Arla Foods Ingredients para asegurar corrientes de materia prima y ampliar su oferta para clientes de nutrición deportiva, de rendimiento y especializada en Europa.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado europeo de proteínas lácteas abarca el valor de los ingredientes proteicos de origen lácteo vendidos en la región, principalmente proteínas de suero, caseínas y concentrados o aislados de proteína láctea, en formatos utilizados por fabricantes de alimentos, bebidas, nutrición y sectores relacionados.

Exclusiones de alcance: excluimos las proteínas de origen vegetal, la lactosa y los permeados, y los envíos genéricos de leche en polvo cuando no se venden como ingredientes proteicos.

Descripción general de la segmentación

- Por Ingrediente

- Leche

- Aislado

- Concentrados

- Hidrolizado

- Suero de Leche

- Concentrados

- Aislados

- Hidrolizado

- Caseína y Caseinatos

- Leche

- Por Forma

- Polvo

- Líquido

- Por Naturaleza

- Convencional

- Orgánico

- Por Aplicación

- Alimentos y Bebidas

- Panadería y Confitería

- Productos Lácteos y Postres

- Bebidas

- Nutrición Deportiva y de Rendimiento

- Nutrición Infantil y en las Primeras Etapas de la Vida

- Nutrición para Personas Mayores y Nutrición Médica

- Otras Aplicaciones

- Alimentos y Bebidas

- Geografía

- Alemania

- Francia

- Reino Unido

- España

- Países Bajos

- Italia

- Suecia

- Polonia

- Bélgica

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la base de hechos en torno al suministro de leche, el procesamiento lácteo y los flujos comerciales que determinan la disponibilidad de ingredientes en toda Europa. Nos basamos en conjuntos de datos públicos como Eurostat y FAOSTAT para indicadores de producción y utilización, UN Comtrade para informes de importación-exportación, ministerios de agricultura nacionales para el contexto de suministro local, y el Codex Alimentarius o fuentes oficiales de normas alimentarias similares para confirmar definiciones y límites de reporte.

Junto con ello, revisamos informes anuales de empresas, presentaciones a inversores, sitios web de asociaciones y cobertura de prensa de reputación para mapear el posicionamiento de productos y la demanda de aplicaciones en nutrición deportiva, nutrición infantil y fortificación alimentaria cotidiana. Cuando fue necesario para verificar ingresos y señales de envíos, utilizamos suscripciones de pago para datos financieros e inteligencia de empresas, y datos de importación-exportación a nivel de envío, manteniendo las hipótesis vinculadas a indicadores observables. Las fuentes documentales mencionadas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas e internas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba las hipótesis documentales sobre el origen de la demanda y cómo se mueven los precios en la práctica en los principales mercados europeos. Hablamos con una combinación de proveedores de ingredientes, procesadores, distribuidores y compradores en las etapas posteriores de alimentación, bebidas y nutrición, y revisamos conversaciones específicas cuando algunas respuestas parecían inconsistentes con las señales comerciales o los cambios de capacidad reportados.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXOs): 13% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 29% | |

| Jugadores más pequeños: 14% | Gerentes: 58% |

Dimensionamiento del mercado y previsión

El dimensionamiento parte de un conjunto de demanda de arriba hacia abajo construido a partir del uso de ingredientes lácteos en Europa, donde los volúmenes de recolección y procesamiento de leche se traducen en disponibilidad de ingredientes proteicos, y luego se ajustan utilizando balances comerciales y adopción a nivel de aplicación. Después de eso, los totales se corroboran mediante verificaciones selectivas de abajo hacia arriba, incluidos ingresos muestreados de proveedores por línea de proteína, verificaciones de canales de distribuidores y construcciones de volumen por precio de venta promedio para grados comunes, que luego se utilizan para corregir sobrecontabilizaciones que parecen inconsistentes con la combinación de grados.

Las entradas clave utilizadas en el modelo incluyen los valores de importación y exportación de proteínas lácteas, indicadores de producción y utilización de leche, señales de capacidad y utilización de procesamiento, cambios en la combinación de aplicaciones (por ejemplo, nutrición deportiva frente a alimentación convencional) y movimientos de precios observados por grado y concentración de producto. Cuando faltaba un dato directo para un país o subcategoría, cubrimos las brechas utilizando aproximaciones basadas en ratios vinculadas a la producción de leche, las cuotas comerciales y los patrones de consumo confirmados en entrevistas, y luego se volvió a verificar la consolidación en busca de realismo.

Para la previsión, nos basamos en análisis de escenarios respaldados por una lógica de tendencias simple sobre los principales impulsores, seguida de verificaciones de expertos sobre la rapidez con la que pueden moverse la adopción y los precios. Las hipótesis se alinearon con las condiciones esperadas de suministro lácteo, la demanda de nutrición del consumidor y los cambios de capacidad planificados, y estos elementos se revisaron durante las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes, incluidos los flujos comerciales, la dirección de la capacidad y verificaciones de coherencia de los ingresos, antes de aprobar las cifras. Cualquier variación importante frente a la relación esperada entre volumen y precios provocaba una revisión adicional, y en algunos casos se volvió a contactar a los encuestados para confirmar si el cambio provenía de la combinación de productos, el momento de los contratos o un verdadero cambio de demanda.

El modelo pasa por verificaciones internas de varios pasos para que la lógica de cálculo, las unidades y los tratamientos de divisas sean coherentes entre países y años. Los informes se actualizan anualmente, con actualizaciones intermedias cuando se producen eventos relevantes, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Estimación del mercado europeo de proteínas lácteas de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para las proteínas lácteas en Europa pueden parecer muy distantes entre sí, incluso cuando parecen describir el mismo espacio, porque el límite del producto y la unidad de medida no siempre están alineados. Las diferencias también surgen de cómo cada editor trata el valor del ingrediente frente al del producto terminado, y de si la cifra se construye a partir de señales de oferta, de demanda, o de una combinación de ambas.

Los mayores impulsores de la brecha aquí son el alcance y lo que se contabiliza como proteína láctea, ya que algunas estimaciones amplían la cesta para incluir ingredientes lácteos más amplios o contabilizan productos de nutrición terminados que solo contienen proteína. Un segundo factor es el tratamiento del año y la divisa, donde los precios promedio y las conversiones pueden cambiar sustancialmente el valor en un mercado sensible a insumos vinculados a commodities. Por último, la periodicidad de actualización importa porque las adiciones de capacidad y los cambios comerciales pueden alterar rápidamente la disponibilidad aparente, y la estimación se mantiene más acotada al excluir la lactosa y los permeados y centrarse en los ingredientes comerciales de proteína láctea, una elección aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,10 mil millones de USD (2025) | |

| Consultora Global A | 3,74 mil millones de USD (2024) | Utiliza un encuadre más amplio de proteína láctea que puede captar un conjunto más amplio de corrientes de proteína y valor de ingredientes adyacentes, y se ancla a un año base diferente, lo que altera los efectos de precios y conversión. |

| Editorial del Sector B | 6,57 mil millones de USD (2022) | Posiciona el espacio como ingredientes de proteína láctea de manera más amplia, lo que puede incorporar una cesta de ingredientes y una cobertura de aplicaciones mayores, y utiliza un año base anterior cuando los precios y la combinación comercial eran diferentes. |

La dispersión de valores se explica principalmente por la amplitud de la cesta de productos y por si la cifra refleja solo ingredientes proteicos o un universo de ingredientes más amplio. Al mantener el recuento vinculado a corrientes de ingredientes de proteína láctea claramente definidas y verificar el resultado frente a señales comerciales y de capacidad, la cifra final sigue siendo repetible y más fácil de conciliar de un año a otro.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado europeo de proteínas lácteas y a qué velocidad está creciendo?

El mercado europeo de proteínas lácteas está valorado en 1.160 millones de USD en 2026 y se prevé que alcance los 1.490 millones de USD en 2031, avanzando a una CAGR del 5,17%.

¿Qué país lidera el mercado europeo de proteínas lácteas en ingresos?

Alemania contribuye con el 24,65% de los ingresos totales en 2025. La sólida base industrial del país y su avance tecnológico impulsan un crecimiento significativo del mercado.

¿Por qué los productos Líquidos (listos para beber) están ganando participación en la forma del mercado europeo de proteínas lácteas?

Se espera que el segmento líquido (listo para beber) crezca a una CAGR del 9,95%, impulsado por la creciente demanda de los consumidores de productos convenientes y listos para consumir.

¿Qué tipo de ingrediente se espera que crezca a la CAGR más rápida?

Se espera que los Aislados de Proteína de Leche crezcan a una CAGR del 8,12% durante el período de pronóstico (2026-2031).

Última actualización de la página el: