Tamaño y Cuota del Mercado Europeo de Proteína de Soja

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

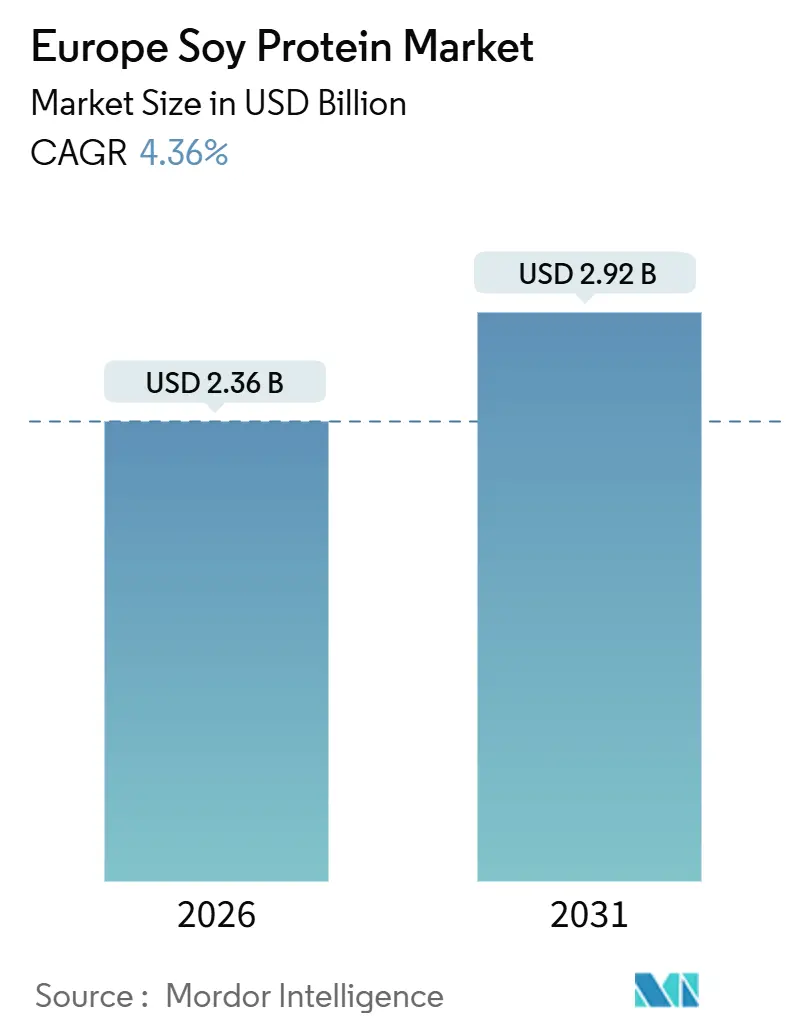

| Tamaño del Mercado (2026) | 2.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.36% CAGR |

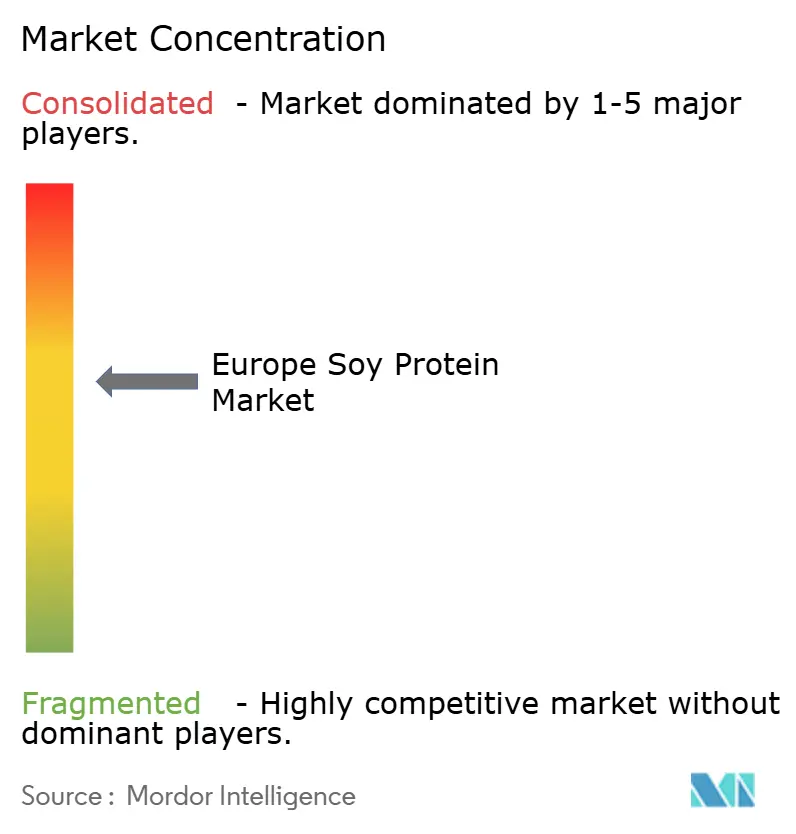

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Proteína de Soja por Mordor Intelligence

Se proyecta que el mercado europeo de proteína de soja alcanzará USD 2,36 mil millones en 2026 y se espera que crezca hasta USD 2,92 mil millones en 2031, registrando una CAGR del 4,36%. Este crecimiento está impulsado por la creciente preferencia de la región por la nutrición a base de plantas enriquecida con proteínas. El énfasis creciente en dietas ricas en proteínas, estilos de vida activos y el consumo orientado al bienestar está impulsando el uso de proteína de soja en alimentos funcionales, productos nutricionales y formatos convenientes que mejoran la ingesta de proteínas sin ajustes dietéticos significativos. El mercado cuenta además con el respaldo de la demanda de ingredientes que ofrecen un rendimiento consistente a escala, lo que convierte a la proteína de soja en una opción adecuada para los alimentos procesados y los sistemas de fabricación comercial. Asimismo, los avances en el procesamiento de proteína de soja están mejorando la neutralidad del sabor y la flexibilidad de formulación, potenciando su competitividad en el mercado.

Conclusiones Clave del Informe

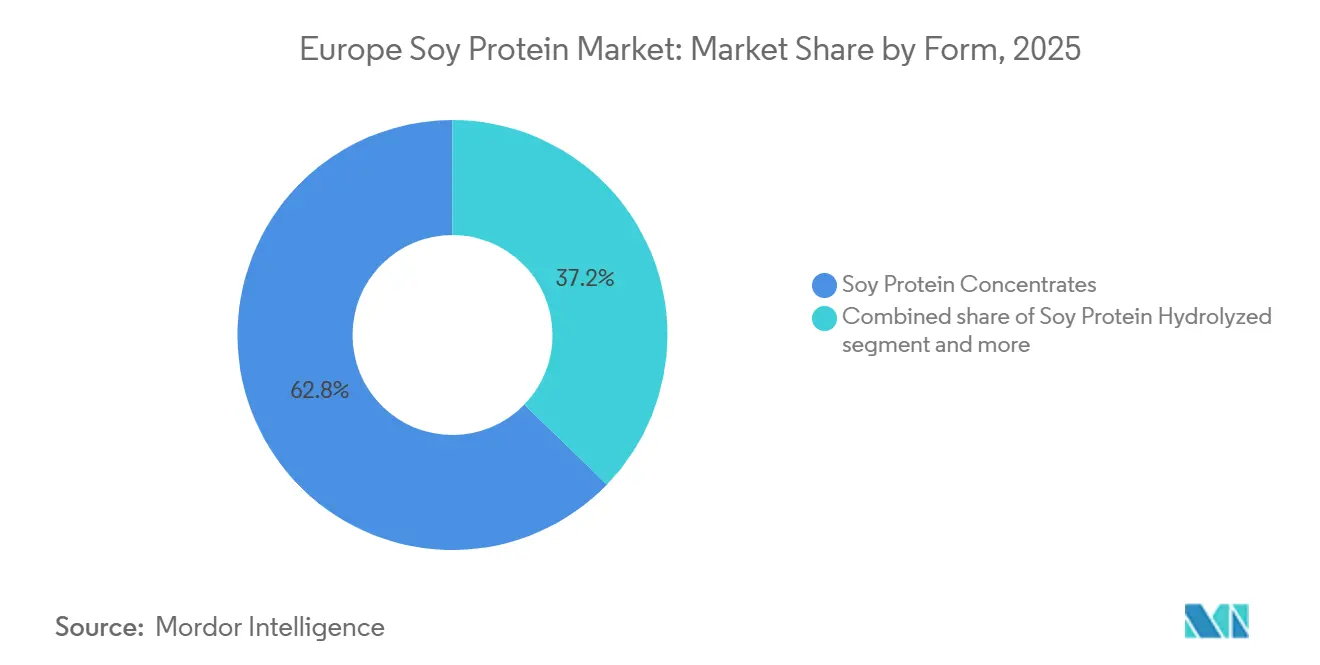

- Por forma, los concentrados de proteína de soja representaron el 62,76% de la cuota del mercado europeo de proteína de soja en 2025; se proyecta que los hidrolizados de proteína de soja se expandirán a una CAGR del 4,66% entre 2026 y 2031.

- Por categoría, las variantes convencionales dominaron con una cuota de ingresos del 76,63% en 2025, y la proteína de soja orgánica registrará la CAGR más alta del 6,43% durante 2026-2031.

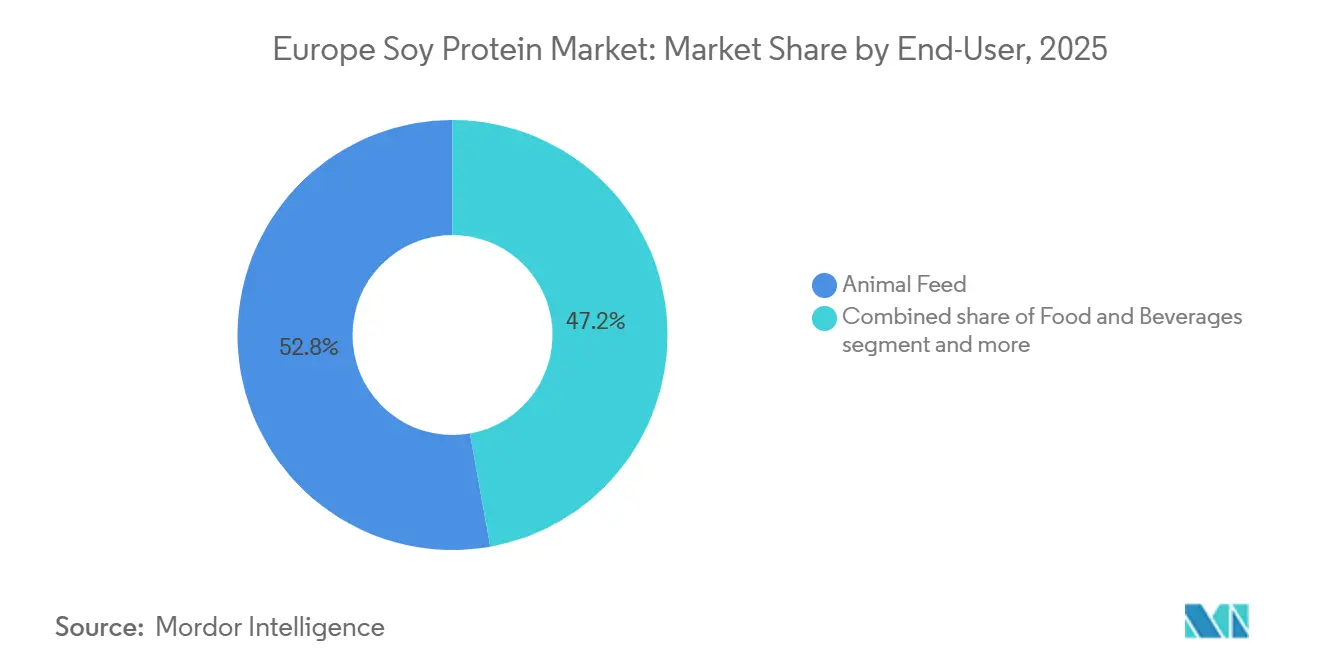

- Por usuario final, la alimentación animal capturó una cuota del 52,81% en 2025; se prevé que los suplementos crecerán a una CAGR del 5,34% hasta 2031.

- Por geografía, Alemania lideró con una cuota de ingresos del 26,12% en 2025, y se prevé que los Países Bajos crezcan más rápidamente a una CAGR del 6,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Proteína de Soja

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de alternativas cárnicas y lácteas de origen vegetal | +1.2% | Europa Occidental (Alemania, Reino Unido, Francia, Países Bajos), con expansión hacia el Sur de Europa | Mediano plazo (2-4 años) |

| Alto enfoque en nutrición rica en proteínas y estilos de vida activos | +0.9% | Pan-europeo, más fuerte en los países nórdicos y Alemania | Corto plazo (≤ 2 años) |

| Demanda creciente de ingredientes proteicos de etiqueta limpia y mínimamente procesados | +0.8% | Europa Occidental y Septentrional, impulsada por mandatos minoristas | Mediano plazo (2-4 años) |

| Avances tecnológicos en el procesamiento de proteína de soja | +0.6% | Alemania, Países Bajos, Bélgica (centros de procesamiento) | Largo plazo (≥ 4 años) |

| Demanda creciente de opciones proteicas sostenibles y con menor huella de carbono | +0.7% | En toda la UE, presión regulatoria más fuerte en las regiones nórdicas y del Benelux | Largo plazo (≥ 4 años) |

| Gran funcionalidad de la proteína de soja en aplicaciones de alimentos procesados | +0.5% | Pan-europeo, concentrado en clústeres de fabricación de alimentos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de alternativas cárnicas y lácteas de origen vegetal

La creciente demanda de alternativas cárnicas y lácteas de origen vegetal es un impulsor clave del mercado europeo de proteína de soja. La proteína de soja es ampliamente reconocida como una base proteica escalable y funcional, que ofrece la textura, estructura y densidad proteica que los consumidores esperan de los análogos cárnicos y los sustitutos lácteos. A medida que los hogares europeos adoptan y recompran cada vez más productos de origen vegetal, los fabricantes están ampliando sus carteras de productos y reformulando las ofertas existentes para mejorar atributos como la textura, la cremosidad y el valor nutricional. Esta tendencia incrementa directamente la demanda de insumos confiables de proteína de soja. Según el Good Food Institute (GFI), el 37% de los hogares en Alemania adquirió leche de origen vegetal y el 32% compró carne de origen vegetal al menos una vez en 2024, lo que indica una adopción mayoritaria generalizada más que un consumo de nicho [1]Fuente: Good Food Institute (GFI), "Ventas minoristas de productos de origen vegetal en seis países europeos", gfieurope.org. En consecuencia, la proteína de soja experimenta una demanda constante tanto en las categorías de lácteos como de carne de origen vegetal, impulsando mayores volúmenes de producción, una innovación más frecuente y una demanda sostenida de ingredientes a largo plazo dentro del mercado europeo en evolución de proteínas alternativas.

Alto enfoque en nutrición rica en proteínas y estilos de vida activos

El énfasis creciente en dietas ricas en proteínas y estilos de vida activos es un impulsor significativo del mercado europeo de proteína de soja. Los consumidores están priorizando una mayor ingesta diaria de proteínas para apoyar el mantenimiento muscular, el rendimiento físico, la saciedad y el envejecimiento saludable. En Europa, las proteínas ya no se limitan a la nutrición deportiva; se han convertido en un enfoque de salud generalizado. Esta tendencia ha impulsado a los fabricantes a enriquecer con proteínas añadidas los alimentos y bebidas cotidianos, manteniendo al mismo tiempo un sabor y una textura aceptables. La proteína de soja se beneficia de este cambio, ya que permite a las marcas ofrecer un enriquecimiento proteico significativo en diversos formatos convenientes. Esto respalda afirmaciones en los productos como «alto en proteínas» y fuente de proteínas,

orientadas a personas que practican deporte, profesionales activos y consumidores enfocados en el bienestar. A medida que los hábitos de vida activa se extienden más allá de los grupos deportivos de nicho hacia poblaciones más amplias, la demanda de proteína de soja continúa creciendo como una solución fiable de origen vegetal que ayuda a los fabricantes a satisfacer las necesidades de nutrición de alto rendimiento a mayor escala.

Demanda creciente de ingredientes proteicos de etiqueta limpia y mínimamente procesados

La creciente demanda de ingredientes proteicos de etiqueta limpia y mínimamente procesados está impulsando el mercado, ya que los consumidores evalúan cada vez más los productos no solo en función del contenido proteico, sino también de la simplicidad de los ingredientes, la naturalidad percibida y la transparencia en la producción. Esta tendencia está impulsando a los fabricantes a reformular alimentos y bebidas enriquecidos con proteínas con menos aditivos e ingredientes más reconocibles, potenciando el papel de los formatos de proteína de soja que ofrecen una gran funcionalidad sin requerir un soporte extenso de formulación. Al mismo tiempo, el Reglamento Orgánico de la Unión Europea 2018/848 ha introducido requisitos más estrictos en materia de integridad orgánica, trazabilidad y normas de producción, lo que incentiva a las marcas a adoptar sistemas de ingredientes más limpios y estrategias de abastecimiento conformes dentro del segmento de proteínas orgánicas y «mejores para usted». En consecuencia, el posicionamiento de etiqueta limpia se está consolidando como un factor competitivo clave en toda Europa, con un aumento de la demanda de proteína de soja debido a su capacidad de satisfacer las expectativas modernas de etiquetado al tiempo que mantiene el rendimiento requerido para la producción alimentaria comercial a gran escala.

Avances tecnológicos en el procesamiento de proteína de soja

Los avances tecnológicos en el procesamiento de proteína de soja están impulsando significativamente el crecimiento al abordar desafíos clave de adopción como el sabor, la textura, la estabilidad y la versatilidad de aplicación. Estos avances mejoran la competitividad de la proteína de soja en los modernos productos alimenticios de origen vegetal y enriquecidos con proteínas. Los métodos de procesamiento mejorados están reduciendo las notas desagradables características a frijol y el amargor que anteriormente limitaban el uso de la soja en aplicaciones de sabor suave. Además, las capacidades mejoradas de solubilidad y dispersión permiten que la proteína de soja se desempeñe mejor en bebidas, batidos y formatos nutricionales sin problemas como sedimentación o granulado. Asimismo, los avances en tecnologías de texturización están permitiendo que la proteína de soja proporcione una estructura y una mordida más convincentes, lo cual es esencial para las alternativas cárnicas de origen vegetal de nueva generación y los alimentos híbridos, donde los consumidores exigen una mayor semejanza con la proteína animal. Estas innovaciones también mejoran la consistencia de lote a lote y la estabilidad del procesamiento en condiciones como calor, cizallamiento y almacenamiento, proporcionando a los fabricantes mayor confianza para escalar la producción y diversificar su oferta de productos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por alérgenos y etiquetado obligatorio de alérgenos | -0.9% | En toda la UE, particularmente estricto en Alemania, Francia y el Reino Unido | Corto plazo (≤ 2 años) |

| Cambio de preferencia hacia proteínas vegetales alternativas | -1.1% | Europa Occidental (Países Bajos, Reino Unido, Alemania), con expansión hacia el Sur de Europa | Mediano plazo (2-4 años) |

| Infraestructura de procesamiento limitada en ciertas regiones europeas | -0.4% | Europa del Este (Polonia, Rumania, Hungría), Sur de Europa (España, Italia) | Mediano plazo (2-4 años) |

| Complejidad de la cadena de suministro para la soja certificada | -0.5% | En toda la UE, especialmente aguda para los procesadores más pequeños que carecen de relaciones directas de abastecimiento | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por alérgenos y etiquetado obligatorio de alérgenos

Las preocupaciones por los alérgenos y el etiquetado obligatorio de alérgenos presentan importantes desafíos para el mercado europeo de proteína de soja. La soja es ampliamente reconocida como un alérgeno prioritario, lo que puede limitar la aceptación del consumidor y reducir su atractivo para el posicionamiento libre de alérgenos en los alimentos envasados convencionales. En Europa, los fabricantes que utilizan proteína de soja están obligados a declarar claramente su presencia en las etiquetas de los productos. Este requisito puede disuadir a los consumidores y hogares sensibles a los alérgenos de comprar productos a base de soja, incluso cuando dichos productos se alinean con las tendencias de salud y sostenibilidad. Los marcos regulatorios, como el Reglamento de la UE 1169/2011, clasifican la soja entre los 14 principales alérgenos que requieren etiquetado obligatorio. En consecuencia, los productos que contienen soja no pueden evitar la divulgación de alérgenos y pueden enfrentar un mayor escrutinio del consumidor en el punto de venta. Esta dinámica puede derivar en un desplazamiento de la demanda hacia proteínas alternativas, como el guisante o la haba, particularmente en aplicaciones donde la evitación de alérgenos es un factor de compra crítico.

Cambio de preferencia hacia proteínas vegetales alternativas

El cambio de preferencia hacia proteínas vegetales alternativas supone una restricción significativa para el mercado europeo de proteína de soja. Muchos fabricantes de alimentos y bebidas están alejándose cada vez más de la soja y apostando por proteínas como el guisante, las habas, la avena, el trigo y otras opciones novedosas para satisfacer las cambiantes expectativas de los consumidores y alinearse con las estrategias de posicionamiento de marca. En Europa, la soja es frecuentemente considerada una proteína vegetal tradicional, mientras que las proteínas alternativas se perciben como más innovadoras o mejor adaptadas a afirmaciones específicas, como soluciones proteicas vegetales libres de soja, aptas para alérgicos o de abastecimiento regional. Esta tendencia es particularmente evidente en las alternativas cárnicas y lácteas de origen vegetal, donde las marcas buscan diferenciarse reformulando los productos para mejorar la neutralidad del sabor, abordar las preocupaciones sobre alérgenos y apoyar narrativas de marketing más limpias. Además, la creciente demanda de sostenibilidad y transparencia en el abastecimiento de ingredientes impulsa aún más la adopción de proteínas alternativas, ya que se percibe que tienen un menor impacto ambiental en comparación con la soja.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Forma: Las Variantes Hidrolizadas Capturan una Prima Funcional

Los concentrados de proteína de soja representaron una cuota de mercado del 62,76% en 2025, lo que refleja su fuerte alineación con los requisitos de fabricación de alimentos convencionales. Estos concentrados son especialmente valorados por su capacidad para equilibrar el enriquecimiento proteico elevado, el rendimiento funcional y la estabilidad de formulación rentable. Su dominio se atribuye a su idoneidad para aplicaciones de alto volumen que requieren características de procesamiento fiables, como la retención de agua, la emulsificación, la construcción de viscosidad y la mejora de la textura. Esto los hace ideales para categorías de productos donde la consistencia de la textura en boca, la estructura y la estabilidad en el estante son fundamentales a escala. Los concentrados de proteína de soja ofrecen una solución práctica al proporcionar niveles significativos de proteína al tiempo que mantienen resultados sensoriales favorables, lo que permite a los fabricantes mantener la calidad del producto en alimentos de origen vegetal y enriquecidos con proteínas.

La tasa de crecimiento anual del 4,66% para la proteína de soja hidrolizada hasta 2031 subraya el giro de Europa hacia soluciones proteicas avanzadas orientadas al rendimiento. Las proteínas hidrolizadas se incorporan cada vez más en formatos modernos como polvos listos para mezclar, bebidas de bienestar y alimentos orientados a la nutrición, donde una textura suave y una mezcla rápida son esenciales para la satisfacción del consumidor y las compras repetidas. La proteína de soja hidrolizada es preferida en aplicaciones que requieren mayor solubilidad, dispersión más rápida, textura en boca más suave y digestión más fácil. Además, su capacidad de integrarse sin problemas en formulaciones diversas la convierte en una opción versátil para los fabricantes que buscan innovar en categorías de alta demanda como la nutrición deportiva, los sustitutos de comidas y las bebidas funcionales. Estas proteínas también responden a la creciente preferencia del consumidor por productos de etiqueta limpia y aptos para alérgicos, lo que impulsa aún más su adopción en el mercado.

Por Categoría: La Certificación Orgánica Impulsa la Prima de Crecimiento

La proteína de soja convencional representó una cuota de mercado del 76,63% en 2025, lo que pone de manifiesto el enfoque del mercado europeo en la escala, la estabilidad y la amplia usabilidad industrial. Los fabricantes priorizan el suministro confiable, la funcionalidad consistente y la aceptación consolidada del consumidor. La proteína de soja convencional sigue siendo la categoría líder debido a su profunda integración en la fabricación de alimentos y bebidas a gran escala. Es especialmente valorada en aplicaciones que requieren un rendimiento consistente en diversos entornos de producción y ciclos de distribución prolongados. Los procesadores europeos y los propietarios de marcas continúan prefiriendo la proteína de soja convencional por sus resultados fiables en la construcción de textura, la retención de humedad, la emulsificación y la formación de estructura, factores clave para mantener una calidad uniforme del producto en alimentos envasados convencionales.

La proteína de soja orgánica, que crece a una CAGR del 6,43% hasta 2031, representa el crecimiento más rápido entre los tipos de segmentación, lo que refleja el creciente giro de Europa hacia opciones proteicas certificadas, trazables y basadas en la confianza. La credibilidad del ingrediente se está volviendo tan significativa como el valor nutricional. La proteína de soja orgánica está ganando terreno al alinearse con tendencias prominentes del consumidor en Europa, que incluyen la alimentación de etiqueta limpia, la reducción de la exposición a productos químicos y la preferencia por ingredientes producidos de manera responsable. Según la Federación Alemana de Productores de Alimentos Orgánicos (BÖLW), los ingresos por alimentos orgánicos en Alemania alcanzaron EUR 16,99 mil millones en 2024, lo que demuestra que la demanda orgánica ha transitado de un nicho a un comportamiento de consumo generalizado [2]Fuente: Federación Alemana de Productores de Alimentos Orgánicos (BÖLW), "Ingresos de alimentos orgánicos en Alemania", boelw.de. Este crecimiento comercial fortalece las perspectivas de la proteína de soja orgánica, ya que Alemania suele liderar Europa en lanzamientos de productos orgánicos, ofertas orgánicas de los minoristas y expectativas de los consumidores en cuanto a certificaciones.

Por Usuario Final: Cartera Equilibrada con los Suplementos Liderando el Crecimiento

La alimentación animal representó una cuota del 52,81% en 2025, lo que destaca el papel significativo de la proteína de soja en el sistema de nutrición ganadera de Europa. El rendimiento, la consistencia y la eficiencia proteica siguen siendo prioridades clave en este sector. La proteína de soja desempeña un papel crítico en el apoyo de dietas equilibradas para aves de corral, porcinos, bovinos y acuicultura, al proporcionar un valor nutricional confiable. Permite a los formuladores de piensos alcanzar los objetivos de proteína con una calidad consistente en operaciones a gran escala. Según la Federación Europea de Fabricantes de Piensos (FEFAC), la producción industrial total de piensos en Europa alcanzó 146,1 millones de toneladas en 2025, lo que subraya la escala de la industria y explica por qué la alimentación animal continúa dominando la demanda de proteína de soja [3]Fuente: la Federación Europea de Fabricantes de Piensos (FEFAC), "Previsión del Mercado de Producción de Piensos Compuestos de la UE 2025", fefac.eu. Esta producción a gran escala requiere sistemas de ingredientes que sean confiables y compatibles con los métodos modernos de procesamiento de piensos, como la peletización y la mezcla de alto rendimiento. Los ingredientes de proteína de soja ofrecen beneficios tanto funcionales como nutricionales en estos procesos.

El mercado de suplementos, que crece a una CAGR del 5,34% hasta 2031, refleja un cambio constante en la demanda de proteína de soja hacia aplicaciones de mayor valor y orientadas a la nutrición. Los consumidores buscan cada vez más formas convenientes de mejorar su ingesta diaria de proteínas. Este crecimiento está impulsado por la expansión de la nutrición orientada al estilo de vida y al bienestar, donde productos como los polvos proteicos, los formatos listos para mezclar y los artículos de nutrición funcional se están convirtiendo en parte de la gestión rutinaria de la salud, extendiéndose más allá de los deportistas. La proteína de soja se alinea bien con esta tendencia al respaldar el enriquecimiento proteico en productos orientados al mantenimiento muscular, la saciedad y el bienestar general. También atrae a los consumidores que prefieren fuentes de proteínas de origen vegetal o buscan alternativas a las proteínas de origen lácteo.

Análisis Geográfico

Alemania representó una cuota de mercado del 26,12% en 2025, consolidándose como el principal mercado de demanda de proteína de soja en Europa. Este liderazgo está respaldado por su avanzado sector de fabricación de alimentos y la fuerte preferencia del consumidor por dietas enriquecidas con proteínas y de origen vegetal. La posición del país se fortalece aún más por su innovación en alimentos de origen vegetal, donde la proteína de soja sirve como ingrediente clave, aportando estructura, textura y densidad proteica en diversas categorías de productos. Adicionalmente, Alemania se beneficia de la amplia adopción de tendencias de nutrición rica en proteínas, incluyendo dietas flexitarianas y consumo funcional orientado al bienestar. Estos factores garantizan la fuerte presencia de la proteína de soja no solo en los alimentos envasados convencionales, sino también en el desarrollo de productos orientados a la nutrición. El dominio de Alemania se atribuye a sus capacidades de procesamiento de alto volumen, la aceptación de proteínas vegetales y los continuos flujos de innovación en productos.

Se proyecta que los Países Bajos crecerán a una CAGR del 6,11% hasta 2031, convirtiéndolos en el mercado de más rápido crecimiento entre las principales geografías europeas. Este crecimiento está impulsado por su papel estratégico como centro de innovación alimentaria, comercio de ingredientes y procesamiento de valor añadido. Los fabricantes neerlandeses y los ecosistemas de tecnología alimentaria se centran cada vez más en los avances en formulaciones de proteínas vegetales, el desarrollo de proteínas híbridas y las técnicas de procesamiento mejoradas que mejoran el rendimiento funcional de la proteína de soja en aplicaciones modernas. Además, la sólida cadena de suministro orientada a la exportación de los Países Bajos, su eficiente infraestructura logística y la concentración de proveedores de soluciones proteicas facilitan la comercialización rápida y el escalado de ingredientes y productos a base de soja. Esta combinación de innovación y eficiencia industrial posiciona a los Países Bajos como un mercado de alto crecimiento para la proteína de soja en aplicaciones alimentarias y nutricionales.

El Reino Unido, Francia, Italia y España experimentan un crecimiento constante a medida que el consumo de proteína de soja se expande desde segmentos vegetarianos de nicho hacia una demanda mayoritaria más amplia. En el Reino Unido y Francia, este crecimiento está respaldado por la creciente adopción de comidas convenientes de origen vegetal, la fortificación con proteínas y la reformulación de productos orientada a la salud, particularmente en las categorías listas para comer y para llevar. Italia y España también avanzan a medida que los consumidores buscan dietas equilibradas con mayor inclusión de proteínas vegetales. Los fabricantes en estos países están respondiendo con mejores sabores, texturas y formatos localmente familiares, haciendo que los productos a base de soja sean más accesibles. Colectivamente, estos mercados contribuyen al crecimiento general de la proteína de soja en Europa al ampliar su uso en alimentos cotidianos, suplementos y aplicaciones de valor añadido, fortaleciendo así la trayectoria de crecimiento de la región.

Panorama Competitivo

El mercado europeo de proteína de soja está moderadamente concentrado, caracterizado por un panorama competitivo dominado por algunas grandes empresas de ingredientes integradas. Estas empresas aprovechan su escala, sus relaciones consolidadas con los clientes y su experiencia avanzada en procesamiento para mantener una fuerte presencia en el mercado. Los actores clave incluyen Archer-Daniels-Midland Company, International Flavors & Fragrances Inc (IFF), Cargill, Incorporated, Kerry Group plc y Wilmar International Limited. Estas empresas lideran el mercado ofreciendo amplias carteras de proteína de soja orientadas a diversas industrias de uso final. Además, brindan soporte técnico de formulación, lo que permite a los fabricantes optimizar la textura, la estabilidad y la entrega de proteínas en diversas aplicaciones de alimentos y nutrición. Su sólida presencia garantiza un suministro confiable y facilita la adopción comercial de la proteína de soja, especialmente entre los grandes procesadores de alimentos europeos que priorizan el rendimiento consistente, el abastecimiento seguro y las especificaciones de calidad estandarizadas.

Las oportunidades de espacio en blanco en el mercado se centran cada vez más en formulaciones híbridas que combinan la soja con otras proteínas, como el guisante o las habas. Estas mezclas permiten a las marcas equilibrar el rendimiento sensorial y la funcionalidad, al tiempo que mejoran el posicionamiento del producto para satisfacer las cambiantes expectativas de los consumidores. Las formulaciones híbridas ayudan a los fabricantes a mitigar los riesgos de formulación mejorando la textura en boca y el sabor, al tiempo que abordan la demanda de etiquetado diferenciado, como afirmaciones conscientes de alérgenos o de reducción de soja en categorías específicas. Además, las estrategias de proteínas híbridas respaldan la optimización de costos y rendimiento, lo que permite a las marcas adaptar la textura, la estructura y los resultados nutricionales sin depender exclusivamente de una única fuente de proteína. En consecuencia, los flujos de innovación están pasando de enfoques de proteína única a sistemas de múltiples proteínas, ofreciendo mayor flexibilidad en formatos de productos convencionales y premium.

Los avances tecnológicos están emergiendo como un diferenciador competitivo crítico en el mercado de proteína de soja. Las técnicas de procesamiento avanzadas, como la extrusión de alta humedad y el desengrasado supercrítico con CO₂, son cada vez más centrales para mejorar la funcionalidad, lograr perfiles de sabor más limpios y ofrecer resultados texturales refinados esenciales para los alimentos de origen vegetal de nueva generación. Sin embargo, estas tecnologías requieren una gran inversión de capital, lo que proporciona una ventaja a los actores establecidos con una sólida infraestructura y capacidades de I+D. Esta dinámica permite a las empresas líderes escalar las soluciones avanzadas de proteína de soja de manera más eficiente, mientras que los competidores más pequeños generalmente se centran en la especialización en nichos, las asociaciones o las afirmaciones de abastecimiento únicas para seguir siendo competitivos.

Líderes de la Industria Europea de Proteína de Soja

Archer-Daniels-Midland Company

International Flavors & Fragrances Inc (IFF)

Cargill, Incorporated

Kerry Group plc

Wilmar International Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: ACI Group ha colaborado con International Flavors & Fragrances (IFF) para distribuir las proteínas de alto rendimiento de origen vegetal de IFF, incluyendo derivados de soja y guisante como isolados y proteínas estructuradas.

- Mayo de 2025: Bunge ha lanzado una nueva gama de concentrados de proteína de soja en IFFA en Fráncfort, orientada a abordar los desafíos clave del mercado de proteínas de origen vegetal. Estos concentrados están diseñados para ofrecer un sabor limpio, un color neutro y opciones rentables para los fabricantes de alimentos.

- Noviembre de 2024: ICL Food Specialties y DAIZ Engineering introdujeron una innovadora proteína de soja desarrollada específicamente para superar los desafíos sensoriales en la industria de la carne y los mariscos de origen vegetal, mejorando los perfiles de textura y sabor.

Alcance del Informe del Mercado Europeo de Proteína de Soja

El mercado europeo de proteína de soja procesa ingredientes ricos en proteínas derivados de la soja en formas versátiles. Estas formas tienen diversas aplicaciones que abarcan el procesamiento de alimentos, la nutrición animal y los productos de salud.

El mercado europeo de proteína de soja está segmentado por forma en concentrados de proteína de soja, proteína de soja hidrolizada e isolados de proteína de soja. Por categoría, el mercado está segmentado en convencional y orgánico. El mercado está segmentado por usuario final: alimentación animal, alimentos y bebidas, cuidado personal y cosméticos, y suplementos. El mercado está segmentado por geografía en Alemania, el Reino Unido, Italia, Francia, España, los Países Bajos, Polonia, Bélgica, Suecia y el Resto de Europa. El dimensionamiento del mercado se ha realizado en términos de valor en USD y volumen en toneladas para todos los segmentos mencionados anteriormente.

| Concentrados de Proteína de Soja |

| Proteína de Soja Hidrolizada |

| Isolados de Proteína de Soja |

| Convencional |

| Orgánico |

| Alimentación Animal | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Cárnicos/Avícolas/Marinos y Alternativas Cárnicas | |

| Alimentos Listos para Comer/Listos para Cocinar | |

| Aperitivos | |

| Cuidado Personal y Cosméticos | |

| Suplementos | Alimentos para Bebés y Fórmula Infantil |

| Nutrición para Adultos Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Alto Rendimiento |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Forma | Concentrados de Proteína de Soja | |

| Proteína de Soja Hidrolizada | ||

| Isolados de Proteína de Soja | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Usuario Final | Alimentación Animal | |

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Cárnicos/Avícolas/Marinos y Alternativas Cárnicas | ||

| Alimentos Listos para Comer/Listos para Cocinar | ||

| Aperitivos | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos | Alimentos para Bebés y Fórmula Infantil | |

| Nutrición para Adultos Mayores y Nutrición Médica | ||

| Nutrición Deportiva/de Alto Rendimiento | ||

| Por Geografía | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimentación Animal y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que adquieren suero líquido/seco para su uso como agente aglutinante, espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuarios Finales Enriquecidos con Proteínas en el Volumen Total del Mercado de Usuarios Finales.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico medio presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuarios Finales - El volumen del mercado de usuarios finales es el volumen consolidado de todos los tipos y formas de productos de usuarios finales en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y otorgar atributos de calidad al pan. |

| BSF | Mosca soldado negra |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40% y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de «proteína pura» presente en un suplemento después de eliminar completamente el agua que contiene mediante calor. |

| Suero de leche en polvo | Es el producto resultante del secado del suero de leche fresco que ha sido pasteurizado y al que no se ha añadido nada como conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucina, ovoglobulina, conalbúmina, vitelina y vitelina II. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del USDA |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o una boquilla diseñada para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Fava | También conocida como haba, es otro nombre para las judías amarillas partidas. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que normalmente un cereal (como el maíz, el trigo o el arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicios de alimentación fuera del hogar | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran de forma natural en los alimentos o que se pierden durante su procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en fragmentos más pequeños. Su procesamiento facilita y agiliza su digestión. |

| Hipoalergénico | Se refiere a una sustancia que provoca menos reacciones alérgicas. |

| Isolado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Normalmente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero. |

| Lactoferrina | Es una glicoproteína de unión al hierro presente en la leche de la mayoría de los mamíferos. |

| Lupino | Son las semillas de leguminosas amarillas del género Lupinus. |

| Milénial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos son los humanos, las aves de corral, los cerdos, los caballos, los conejos, los perros y los gatos. La mayoría de los monogástricos generalmente no pueden digerir muchos materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Isolado de proteína de leche |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por pérdida de tejido, generalmente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por la digestibilidad de la proteína (PDCAAS) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los seres humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como la leche, el suero, la gelatina, el colágeno y las proteínas del huevo) disponible para el consumo por cada persona en una población determinada. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como las proteínas de soja, trigo, guisante, avena y cáñamo) disponible para el consumo por cada persona en una población determinada. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción mediante un proceso indicado en el envase. |

| Listo para Comer (RTE) | Se refiere a un producto alimenticio preparado o cocinado con antelación, que no requiere ninguna cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche, y que generalmente se embute en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a base de gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o la provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y corregir las deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la textura en boca y la textura de los productos alimenticios y bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o una masa y hacerlo más espeso, sin alterar sustancialmente sus otras propiedades. |

| Grasa trans | También llamadas ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce de forma natural en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero |

| WPI | Isolado de proteína de suero |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Se seleccionan las variables clave cuantificables (del sector y externas) relativas al segmento de producto específico y al país a partir de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción