Tamaño y Participación del Mercado de Proteínas en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.85% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteínas en Europa por Mordor Intelligence

El tamaño del mercado europeo de proteínas fue valorado en 6,22 mil millones de USD en 2025 y se estima que crecerá desde 6,52 mil millones de USD en 2026 hasta alcanzar 8,26 mil millones de USD en 2031, a una CAGR del 4,85% durante el período de previsión (2026-2031). El crecimiento refleja un giro decisivo desde la soja importada hacia legumbres de producción nacional, ingredientes derivados de la fermentación y biomasa de insectos, un cambio acelerado por los objetivos de la estrategia De la Granja a la Mesa, el capital del Pacto Verde y los presupuestos de carbono de los minoristas. Las proteínas vegetales siguen dominando, aunque las proteínas microbianas se están comercializando más rápidamente a medida que los proyectos piloto financiados por Horizon avanzan hacia la escala industrial. El comportamiento competitivo está determinado por una fragmentación media: las cooperativas lácteas tradicionales amplían su capacidad de guisante y suero de leche, mientras que los especialistas en fermentación de precisión respaldados por capital de riesgo compiten por las primeras aprobaciones de la EFSA. La volatilidad de las materias primas, en particular el aumento del 23% en los precios del guisante amarillo durante la sequía canadiense de 2024, fortalece a los procesadores verticalmente integrados capaces de autocontratar superficies de cultivo.

Conclusiones Clave del Informe

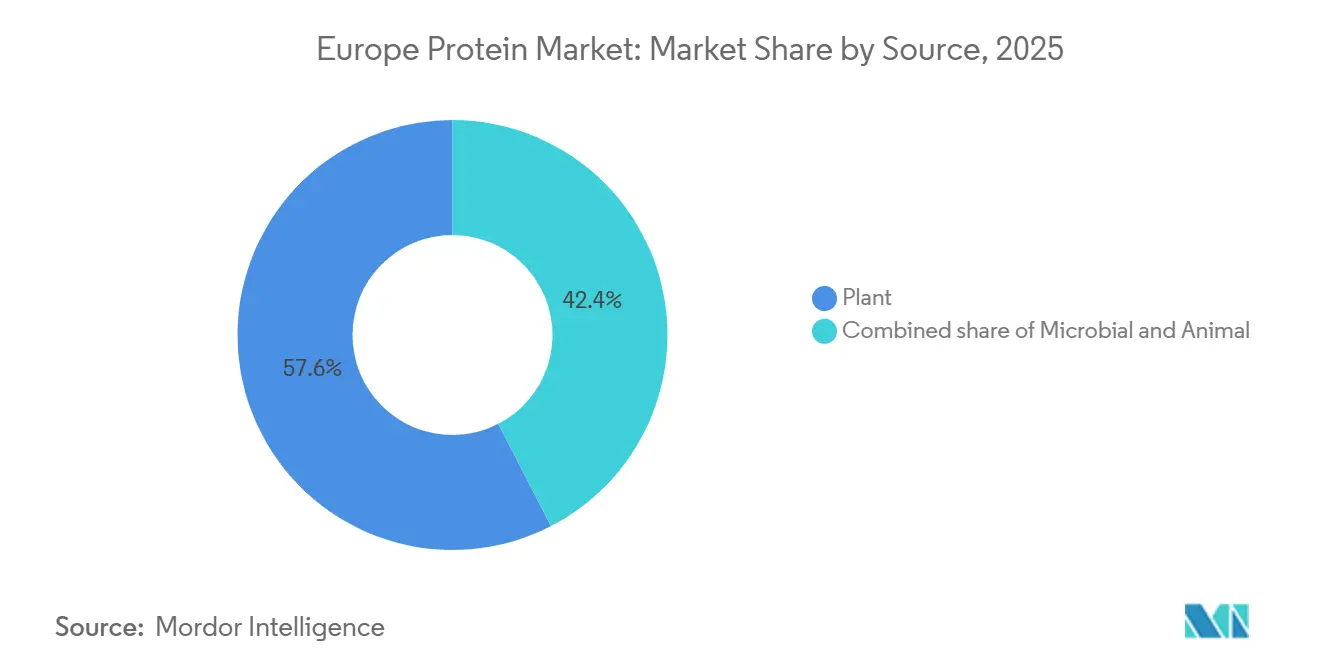

- Por fuente, las proteínas vegetales representaron el 57,58% de la participación del mercado de proteínas en Europa en 2025, mientras que se proyecta que las proteínas microbianas crecerán a una CAGR del 6,32% hasta 2031.

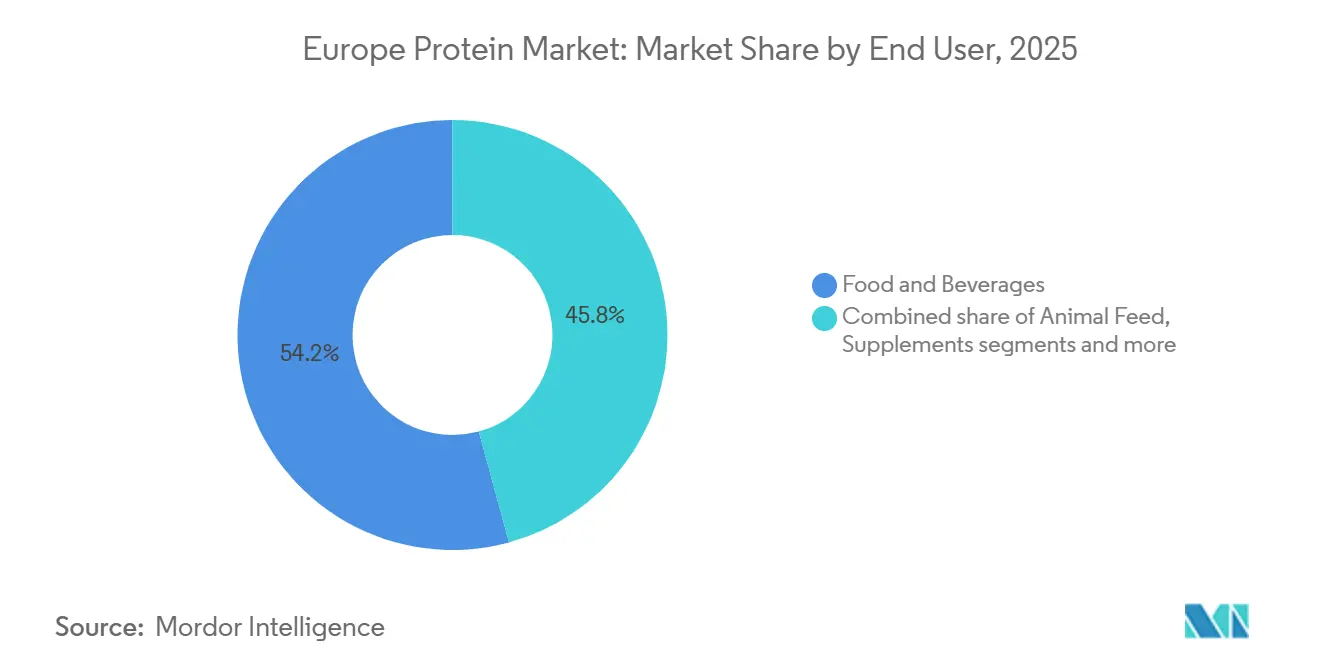

- Por usuario final, los alimentos y bebidas captaron el 54,24% del tamaño del mercado de proteínas en Europa en 2025; el cuidado personal y los cosméticos avanzan a una CAGR del 6,05% hasta 2031.

- Por geografía, Alemania lideró con una participación del 22,19% en el mercado de proteínas en Europa en 2025, mientras que los Países Bajos registraron la CAGR más rápida del 5,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Proteínas en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de las dietas basadas en plantas y flexitarianas | +1.4% | Paneuropeo, más fuerte en Alemania, Países Bajos, Reino Unido | Mediano plazo (2-4 años) |

| Financiación del Pacto Verde de la UE para la diversificación de proteínas | +0.9% | UE-27, concentrado en Francia, Alemania, Polonia para el cultivo de legumbres | Largo plazo (≥ 4 años) |

| Avances en tecnologías de procesamiento y extracción | +1.1% | Países Bajos, Alemania, Suecia (centros de fermentación) | Mediano plazo (2-4 años) |

| Preferencias por etiqueta limpia, alérgenos y digestibilidad | +0.8% | Reino Unido, Alemania, Francia (regímenes de etiquetado estrictos) | Corto plazo (≤ 2 años) |

| Cambio hacia dietas ricas en proteínas y cultura del fitness | +0.7% | Europa Occidental, centros urbanos | Corto plazo (≤ 2 años) |

| Impulso regulatorio hacia una estrategia de proteínas sostenibles | +0.5% | UE-27, la implementación nacional varía | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia dietas ricas en proteínas y cultura del fitness

La creciente adopción de dietas ricas en proteínas y la cultura del fitness en Europa refleja un cambio hacia estilos de vida más activos, donde la asistencia regular al gimnasio, la participación deportiva y las rutinas de entrenamiento estructuradas han convertido la ingesta de proteínas en una prioridad diaria en lugar de una preocupación de nicho. Entre noviembre de 2023 y noviembre de 2024, Sport England informó que el 63,7% de los adultos en Inglaterra cumplió la directriz de los Directores Médicos Jefes de realizar 150 o más minutos de actividad física de intensidad moderada por semana, el nivel más alto registrado [1]Fuente: Sport England. "Cifras Récord Practicando Deporte y Participando en Actividad Física", sportengland.org . Esta creciente base de consumidores activos está impulsando a los fabricantes de alimentos, bebidas y nutrición a colaborar con proveedores de ingredientes proteicos para desarrollar productos que ofrezcan un mayor contenido de proteínas en formatos convenientes alineados con los hábitos de gimnasio y entrenamiento. Empresas como Arla Foods Ingredients proporcionan ingredientes proteicos lácteos funcionales, incluidas fracciones de suero de leche y caseína, para su uso en batidos, yogures ricos en proteínas, barritas y mezclas listas para preparar dirigidas a consumidores enfocados en el rendimiento. Al mismo tiempo, la demanda de opciones de proteínas vegetales está aumentando, con fabricantes que obtienen proteínas como guisante, haba, soja y legumbres de proveedores como Roquette y Cosucra para crear formulaciones "orientadas a las plantas" que apoyan la recuperación muscular y el rendimiento. La evolución de la cultura del entrenamiento, que abarca el entrenamiento de fuerza, el fitness funcional y los eventos de resistencia, también ha aumentado la necesidad de funcionalidades proteicas diferenciadas, como solubilidad, textura y tasa de digestión. Esto ha abierto oportunidades para proveedores de proteínas microbianas y basadas en fermentación como Mycorena y Quorn Ingredients, cuyas proteínas derivadas de hongos se utilizan en comidas y aperitivos ricos en proteínas. A medida que el ejercicio estructurado se vuelve más prevalente, los proveedores de ingredientes están invirtiendo en investigación y colaboraciones para satisfacer la demanda de afirmaciones proteicas respaldadas por la ciencia, garantizando que los productos estén optimizados para el consumo antes y después del entrenamiento. Esta interacción dinámica entre la demanda del consumidor y la innovación continúa dando forma al mercado de proteínas en Europa.

Crecimiento de las dietas basadas en plantas y flexitarianas

La creciente adopción de dietas basadas en plantas y flexitarianas está reformando las preferencias de los consumidores, impulsando la demanda de ingredientes proteicos versátiles y de alta calidad que se adapten a patrones de alimentación mixtos. Para 2025, el 51% de los adultos en el Reino Unido y Alemania planean ajustar sus dietas aumentando el consumo de alimentos de origen vegetal o reduciendo el consumo de carne animal y lácteos, con alrededor del 20% con intención de hacer ambas cosas, según un informe del Good Food Institute Europe (GFI Europe) [2]Fuente: Good Food Institute Europe (GFI Europe), "Investigación: Cuatro de cada 10 adultos alemanes y del Reino Unido planean comer más alimentos de origen vegetal," gfieurope.org. Esta tendencia amplía las oportunidades para las marcas que suministran ingredientes proteicos para formulaciones de carne, lácteos e híbridas. Los consumidores flexitarianos están impulsando a los fabricantes de alimentos a colaborar con especialistas en proteínas vegetales, como Roquette (proteínas de guisante y trigo), para desarrollar alternativas a la carne y los lácteos y líneas de productos "orientadas a las plantas" que se alineen con los objetivos de salud y sostenibilidad. Si bien los flexitarianos no rechazan completamente las proteínas animales, buscan opciones mejoradas, manteniendo la demanda de ingredientes proteicos de origen animal de empresas como FrieslandCampina Ingredients, que los combinan con proteínas vegetales en carnes híbridas, comidas preparadas y aperitivos ricos en proteínas para mejorar la funcionalidad y la nutrición mientras reducen la proporción de proteína animal. Además, los ingredientes proteicos microbianos y basados en hongos de empresas como ENOUGH (micoproteína) y The Protein Brewery (proteínas fúngicas fermentadas) están ganando terreno, ofreciendo soluciones que combinan proteínas vegetales y animales para cumplir los objetivos de proteínas, textura y sostenibilidad. A medida que las dietas flexitarianas se convierten en corriente principal, los proveedores de ingredientes están diseñando sistemas de proteínas integrados que combinan proteínas de guisante, soja, cereales, lácteos y microbianas para ofrecer la calidad sensorial y la nutrición que esperan los consumidores. Este cambio está impulsando el mercado de proteínas hacia un continuo de soluciones, desde las completamente vegetales hasta los híbridos y los productos animales de origen responsable, respaldado por la colaboración entre fabricantes de ingredientes y marcas de alimentos para satisfacer las expectativas de los consumidores en cuanto a sabor, funcionalidad, salud y sostenibilidad.

Preferencias por etiqueta limpia, alérgenos y digestibilidad

Las preferencias de los consumidores por la etiqueta limpia, las consideraciones sobre alérgenos y la digestibilidad están desempeñando un papel fundamental en la configuración del mercado de proteínas en Europa. Los compradores examinan cada vez más las listas de ingredientes y los métodos de procesamiento, favoreciendo fuentes de proteínas que sean simples, reconocibles y fáciles de digerir, especialmente en alimentos enriquecidos con proteínas utilizados para la nutrición diaria. Esto ha impulsado la demanda de opciones sin lactosa, sin gluten y con alérgenos reducidos, impulsando el crecimiento de proteínas vegetales como el guisante, la haba y otras legumbres, que evitan alérgenos comunes como los lácteos o la soja al tiempo que ofrecen un contenido proteico sustancial. Empresas como Loryma están innovando con sistemas de unión de etiqueta limpia que combinan trigo y habas para proporcionar un perfil completo de aminoácidos y etiquetas cortas sin números E para alternativas cárnicas. Al mismo tiempo, las proteínas animales siguen siendo relevantes, con soluciones como los ingredientes derivados de ternera y pollo de Essentia Protein Solutions, que utilizan únicamente procesamiento térmico y mecánico para ofrecer opciones ricas en colágeno, no alergénicas y mínimamente procesadas que cumplen las expectativas de transparencia para la nutrición humana y de mascotas. Las proteínas lácteas nativas o no desnaturalizadas también están ganando terreno, con proveedores como Eurial I&N que ofrecen soluciones que reemplazan los aditivos texturizantes y permiten listas de ingredientes más cortas, atendiendo la demanda de los consumidores de autenticidad. Las tecnologías de proteínas microbianas, como la Prew:tein® de ProteinDistillery basada en levadura de cerveza, se alinean con las narrativas de etiqueta limpia al ofrecer proteínas recicladas y procesadas mecánicamente libres de auxiliares sintéticos. Estas tendencias están animando a los formuladores a diseñar recetas que cumplan los objetivos de proteínas mientras minimizan los alérgenos como la lactosa, el gluten y la soja, enfatizando las proteínas nativas y el procesamiento simple. Los criterios de etiqueta limpia y las consideraciones de digestibilidad se están convirtiendo en elementos centrales de las especificaciones B2B, fomentando la colaboración con socios como Bariatrix Europe y Laboratoire PYC, que se centran en formulaciones sin OMG, sin conservantes y con alérgenos controlados. Este cambio está impulsando un enfoque holístico de la innovación en proteínas, donde el origen del ingrediente, la intensidad del procesamiento, el perfil de alérgenos y el confort digestivo se priorizan junto con el sabor y la textura.

Financiación del Pacto Verde de la UE para la diversificación de proteínas

La financiación del Pacto Verde de la UE para la diversificación de proteínas está impulsando avances significativos en el mercado europeo de proteínas al canalizar inversiones públicas en cultivos y tecnologías que amplían la base proteica de la región en fuentes vegetales, animales y microbianas. Esta iniciativa se alinea con la estrategia De la Granja a la Mesa y los objetivos climáticos. Un ejemplo notable es la asignación de la Comisión Europea de 12 millones de EUR en el marco del tema de Horizon Europe HORIZON-CL6-2026-02-FARM2FORK-03, que apoya la mejora genética de cultivos proteicos y los ensayos agronómicos [3]Fuente: Comisión Europea, "Impulsar la Competitividad de los Cultivos Proteicos en Europa - HORIZON-CL6-2026-02-FARM2FORK-03", ec.europa.eu . Estos cultivos reducen la dependencia de los fertilizantes sintéticos al tiempo que crean un conjunto resiliente y de origen local de insumos proteicos para aplicaciones alimentarias y de piensos. Los fabricantes de ingredientes como Cosucra y AGT Foods Europe se benefician de materias primas cultivadas en la UE de forma estable, que pueden procesarse en harinas, concentrados y aislados para su uso en alternativas cárnicas, productos de panadería, análogos lácteos y nutrición deportiva. Simultáneamente, la estrategia proteica de la UE enfatiza los sistemas de proteínas animales sostenibles, fomentando la colaboración entre productores de carne y lácteos y empresas de ingredientes como Essentia Protein Solutions y FrieslandCampina Ingredients para desarrollar ingredientes proteicos animales de alto valor y bajo impacto. La financiación del Pacto Verde también apoya proyectos de biomasa, fermentación de precisión y biorrefinerías para escalar la producción de proteínas microbianas y superar las barreras de las tecnologías de fermentación, beneficiando a las empresas europeas de proteínas microbianas. Estas medidas reducen el riesgo de la investigación y el desarrollo en etapas tempranas, fomentando la inversión privada y las asociaciones a largo plazo que integran nuevos ingredientes proteicos en las cadenas de suministro. Al reducir la dependencia de los piensos proteicos importados, la UE está transitando hacia una matriz proteica diversificada, respaldada por financiación pública que promueve los beneficios medioambientales, el abastecimiento local y la circularidad, alineándose con los objetivos climáticos y de resiliencia del sistema alimentario de la UE.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad regulatoria y aprobación de nuevos alimentos | -0.6% | UE-27, armonizada pero con aplicación nacional variable | Mediano plazo (2-4 años) |

| Problemas de alergenicidad e intolerancia | -0.4% | Alemania, Francia, Reino Unido (etiquetado estricto) | Corto plazo (≤ 2 años) |

| Escepticismo del consumidor hacia las proteínas emergentes | -0.3% | Europa del Sur (Italia, España), culturas alimentarias tradicionales | Mediano plazo (2-4 años) |

| Desafíos sensoriales y de formulación | -0.2% | Paneuropeo, específico por aplicación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Problemas de alergenicidad e intolerancia

Los problemas de alergenicidad e intolerancia impactan significativamente en el mercado de proteínas, ya que una parte notable de los consumidores debe evitar o limitar proteínas específicas como los lácteos, la soja, el gluten, los huevos o los frutos secos. Esto reduce la audiencia potencial de muchos ingredientes proteicos estándar y lleva a los fabricantes a reformular productos con alternativas más seguras para los grupos sensibles. La creciente demanda de alimentos sin alérgenos y orientados a la intolerancia en Europa refleja una mayor conciencia de afecciones como la enfermedad celíaca, la intolerancia a la lactosa y las alergias a los frutos secos o los huevos. Las marcas recurren cada vez más a fuentes de proteínas como el garbanzo, la haba, el arroz y las proteínas de avena, que evitan naturalmente estos desencadenantes, creando oportunidades para que los especialistas en proteínas vegetales suministren harinas, concentrados y aislados hipoalergénicos adaptados a afirmaciones como sin lácteos, sin gluten y sin soja. Al mismo tiempo, los formuladores deben abordar los riesgos de alergenicidad asociados con las proteínas animales, ya que la leche, los huevos y ciertos pescados o mariscos son alérgenos importantes. Los proveedores de proteínas animales se centran en el procesamiento controlado, el etiquetado transparente y la aplicación precisa en productos donde se esperan estos alérgenos, al tiempo que proporcionan alternativas claras para los consumidores intolerantes. Las proteínas microbianas y derivadas de la fermentación, a menudo posicionadas como opciones con bajo contenido de alérgenos, enfrentan escrutinio regulatorio en Europa debido a los posibles riesgos de alergenicidad. Esto ha llevado a las empresas de ingredientes de fermentación a invertir en caracterización de proteínas, evaluación clínica y etiquetado para garantizar la seguridad en formulaciones sensibles a los alérgenos. Los fabricantes están desarrollando cada vez más sistemas de múltiples proteínas que combinan proteínas vegetales con bajo contenido de alérgenos, proteínas animales cuidadosamente seleccionadas y proteínas microbianas para la funcionalidad, al tiempo que gestionan los riesgos de contaminación cruzada y los umbrales regulatorios. Estas tendencias están impulsando el crecimiento en el mercado europeo de pruebas de alérgenos alimentarios e intolerancia, ya que los procesadores dependen de métodos analíticos avanzados para verificar las afirmaciones de "libre de" y "puede contener". Para los compradores B2B, las consideraciones de alergenicidad e intolerancia son ahora críticas junto con el coste, la sostenibilidad y la funcionalidad, favoreciendo a los proveedores que proporcionan documentación robusta sobre alérgenos, líneas de producción dedicadas y apoyo para las afirmaciones sin alérgenos. Esta dinámica está orientando la innovación hacia una mezcla más amplia de proteínas vegetales, animales y microbianas para satisfacer las diversas necesidades dietéticas de los consumidores, desde los que sufren alergias graves hasta los adoptantes de estilo de vida "libre de".

Escepticismo del consumidor hacia las proteínas emergentes

El escepticismo del consumidor hacia las proteínas emergentes presenta un desafío significativo para el crecimiento del mercado, ya que muchas personas cuestionan la seguridad, la naturalidad y la calidad sensorial de opciones como las proteínas de insectos, microbianas y las proteínas vegetales altamente modificadas en comparación con las fuentes animales y vegetales tradicionales. Las proteínas novedosas, incluidos los insectos y ciertos ingredientes derivados de la fermentación, a menudo encuentran resistencia cultural y psicológica debido a preocupaciones sobre métodos de procesamiento "no naturales" o posibles efectos a largo plazo sobre la salud, lo que dificulta las pruebas de los consumidores y las compras repetidas a pesar de las sólidas narrativas de sostenibilidad. Este escepticismo también afecta a las proteínas vegetales procesadas, con algunos consumidores que perciben los productos basados en proteína vegetal texturizada, aislados y concentrados como excesivamente procesados, creando un conflicto entre el interés en las dietas basadas en plantas y la desconfianza hacia los ingredientes altamente modificados. Las proteínas animales tradicionales, que se benefician de décadas de familiaridad del consumidor y atributos sensoriales bien comprendidos, a menudo se perciben como "seguras" y fiables. Proveedores como Essentia Protein Solutions aprovechan esta confianza posicionando sus proteínas de colágeno y derivadas de la carne como limpias y mínimamente procesadas, estableciendo un alto estándar de transparencia y prueba que las proteínas emergentes deben cumplir. Del mismo modo, las proteínas microbianas y basadas en fermentación enfrentan desafíos relacionados con la limitada conciencia del consumidor, nombres de especies desconocidos y asociaciones con "alimentos de laboratorio". Productores como The Protein Brewery abordan estos problemas destacando sustratos naturales, procesamiento sencillo y rigurosas evaluaciones de seguridad. Hasta que mejore la confianza del consumidor, los fabricantes a menudo limitan el uso de proteínas novedosas a líneas de productos de nicho o pequeñas proporciones, confiando en opciones más aceptadas como las proteínas lácteas, de huevo, de soja o de guisante, lo que limita el crecimiento de las categorías de proteínas emergentes y ralentiza la diversificación del mercado de proteínas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las Proteínas Microbianas Ganan Terreno a Pesar del Dominio Vegetal

Las proteínas vegetales representaron el 57,58% del mercado europeo en 2025, impulsadas por la creciente adopción de dietas flexitarianas y veganas. Ingredientes como la soja, el guisante, el trigo y las habas se han convertido en la opción preferida para reformular productos, especialmente en alternativas a la carne y los lácteos. Este dominio permite a los principales proveedores como Roquette (guisante, trigo) y Cargill (soja, trigo, guisante) establecer estándares de funcionalidad y referencias de precios en todas las categorías, lo que dificulta que las fuentes de proteínas más nuevas ganen cuota de mercado, incluso cuando ofrecen una sostenibilidad o innovación superiores. Las proteínas microbianas, incluidas las algas y la micoproteína, se proyecta que crecerán a una tasa de crecimiento anual compuesto (CAGR) del 6,32% hasta 2031, la más rápida entre todos los tipos de fuentes. Estas proteínas se alinean con los objetivos europeos de sostenibilidad y uso del suelo al tiempo que ofrecen beneficios funcionales y nutricionales únicos. Proveedores como ENOUGH (micoproteína basada en fermentación) y Corbion (ingredientes derivados de algas) posicionan sus productos como adiciones de alto valor en aplicaciones como hamburguesas, comidas preparadas y productos híbridos, permitiendo a las marcas diferenciarse en atributos como la textura, el contenido de fibra o los perfiles de ácidos grasos sin alejarse de la base de proteínas vegetales que domina los volúmenes del mercado.

Las proteínas animales, incluidas el suero de leche, la caseína, el colágeno, la gelatina, el huevo y las proteínas de insectos, continúan estableciendo referencias de rendimiento en nutrición deportiva y alimentos funcionales. Los aislados de proteína de suero de leche, en particular, alcanzan precios premium debido a su perfil completo de aminoácidos, alta digestibilidad y sólido respaldo científico para la recuperación muscular y el rendimiento. Empresas como Arla Foods Ingredients y Lactalis Ingredients suministran aislados avanzados de proteína de suero de leche y leche a los mercados europeos de nutrición deportiva y médica, reforzando la percepción de que los productos de alto rendimiento siguen dependiendo en gran medida de las proteínas animales. Los productores de colágeno y gelatina, como Gelita, extienden la relevancia de las proteínas animales a segmentos como la belleza desde dentro, la salud articular y los formatos de gominolas, donde las alternativas vegetales y microbianas enfrentan desafíos técnicos. Las proteínas de insectos siguen siendo un nicho, con proveedores como Innovafeed y Protix centrados en los mercados de alimentos para mascotas y piensos, donde las barreras regulatorias y de los consumidores son menores. Si bien las proteínas microbianas se están expandiendo rápidamente, su crecimiento está limitado por el dominio arraigado de las proteínas vegetales y los estándares establecidos por las proteínas animales. La mayoría de los fabricantes tratan las proteínas microbianas como ingredientes mezclados de alto valor en lugar de fuentes de volumen primarias, lo que requiere un abastecimiento estratégico para equilibrar las proteínas vegetales como el principal impulsor de volumen, las proteínas animales como el estándar funcional y las proteínas microbianas como un complemento de rápido crecimiento y alineado con la sostenibilidad.

Por Usuario Final: El Cuidado Personal Supera el Crecimiento de los Alimentos

Los alimentos y bebidas representaron el 54,24% del consumo de ingredientes proteicos en Europa en 2025, subrayando su papel como componentes nutricionales y funcionales esenciales en los productos de consumo masivo. Dentro de esta categoría, las alternativas de carne y aves de corral han emergido como el subsegmento más grande, impulsadas por la necesidad de un alto contenido proteico y sistemas de texturización avanzados para replicar la carne animal. Esto ha generado una fuerte demanda de ingredientes proteicos de origen vegetal, como proteínas de soja, guisante y trigo, suministrados por empresas como Ingredion y Beneo. Estos proveedores ofrecen soluciones personalizadas para productos como hamburguesas, nuggets y fiambres, atendiendo tanto las preferencias de los consumidores flexitarianos como los requisitos de procesamiento en las instalaciones de fabricación europeas. Los suplementos, incluida la nutrición deportiva, la fórmula infantil y la nutrición médica, representan el segundo segmento de usuario final más grande, con los suplementos deportivos y dietéticos impulsando el volumen debido a su dependencia de proteínas como aislados e hidrolizados para el rendimiento y la recuperación. Los principales actores como Glanbia Nutritionals y Fonterra proporcionan ingredientes proteicos avanzados con solubilidad optimizada, enmascaramiento del sabor y perfiles de aminoácidos, mientras que las aplicaciones de nutrición infantil y médica añaden complejidad con requisitos regulatorios y de seguridad estrictos.

El cuidado personal y los cosméticos, aunque un consumidor menor de ingredientes proteicos, representan el segmento de usuario final de más rápido crecimiento con una CAGR proyectada del 6,05% hasta 2031. El crecimiento está impulsado por los requisitos de sostenibilidad vinculados al Ecodiseño de la UE, que desalientan los emulsionantes derivados del petróleo y promueven ingredientes funcionales de base biológica y biodegradables. Las proteínas de trigo hidrolizadas, las proteínas de seda y los péptidos de colágeno se utilizan cada vez más en sueros antienvejecimiento, lociones reafirmantes de la piel y tratamientos de reparación del cabello, ofreciendo beneficios de formación de película, acondicionamiento y retención de humedad que apoyan el posicionamiento de productos premium. Además, grandes empresas de bienes de consumo de alta rotación como L'Oréal y Unilever están priorizando ingredientes proteicos de base vegetal y bajo impacto, como proteínas derivadas del trigo, la avena o el guisante, y explorando activos microbianos o derivados de la fermentación como sustitutos de los componentes petroquímicos convencionales. Este enfoque en la sostenibilidad y la innovación fomenta la colaboración entre las empresas cosméticas y los especialistas en proteínas, garantizando que el crecimiento incremental de volumen en el cuidado personal sea captado por ingredientes proteicos con sólidas credenciales medioambientales y de rendimiento.

Análisis Geográfico

Alemania representó el 22,19% del mercado europeo de proteínas en 2025, impulsada por su doble papel como centro de procesamiento de legumbres y principal exportador de colágeno y gelatina. El país combina una sólida base en proteínas vegetales, como la soja, el trigo y el guisante, con un legado bien establecido en proteínas funcionales de origen animal utilizadas en alimentos, suplementos y cuidado personal. Los fabricantes alemanes aprovechan esta posición suministrando proteínas de legumbres para alternativas de carne y aves de corral, productos de panadería y artículos de estilo lácteo, al tiempo que exportan colágeno y gelatina para confitería, nutracéuticos y cosméticos. Esta doble capacidad permite a Alemania liderar tanto en segmentos de proteínas tradicionales como emergentes, respaldada por su avanzada infraestructura de procesamiento de alimentos y los clústeres de innovación que permiten el rápido desarrollo de productos híbridos que combinan proteínas vegetales y animales.

Los Países Bajos, con una proyección de crecimiento a una CAGR del 5,34% hasta 2031, han emergido como un centro clave para la fermentación de precisión en Europa. El país alberga un sólido ecosistema de empresas emergentes de fermentación, instalaciones de fabricación por contrato y asociaciones de investigación y desarrollo centradas en proteínas microbianas e ingredientes funcionales. Las empresas neerlandesas utilizan este ecosistema para escalar la producción de micoproteína, proteínas de célula única e ingredientes proteicos especializados, que se exportan por toda Europa para aplicaciones en análogos de carne, alternativas lácteas y alimentos funcionales de alto valor. Este crecimiento complementa el papel histórico de los Países Bajos como centro de comercio y procesamiento, posicionándolo como un puente entre las innovadoras tecnologías de proteínas microbianas y los fabricantes establecidos en los mercados vecinos.

Los países nórdicos, aunque de menor tamaño de mercado, se encuentran entre las regiones de más rápido crecimiento debido a sus sólidas agendas de sostenibilidad y la alta aceptación de proteínas vegetales y alternativas. Estos mercados a menudo sirven como adoptantes tempranos de conceptos de proteínas microbianas e híbridas. Los países de Europa Central y Oriental contribuyen con un crecimiento incremental desde una base más baja, aumentando gradualmente su uso de ingredientes proteicos vegetales y animales a medida que se expanden los mercados de alimentos procesados y suplementos. En conjunto, estas regiones dan forma al mercado europeo de proteínas, equilibrando las fuentes de proteínas tradicionales y alternativas para satisfacer las demandas industriales en evolución.

Panorama Competitivo

El mercado de proteínas en Europa se caracteriza por una fragmentación significativa, sin que ninguna empresa tenga más del 8% de cuota de mercado y las 10 principales empresas representen colectivamente menos del 45%. Esta estructura difunde el poder de fijación de precios y fomenta la innovación continua en lugar del dominio del mercado por parte de unos pocos grandes actores. Las cooperativas lácteas establecidas, como Arla Foods y FrieslandCampina, aprovechan la integración vertical para mantener sus franquicias de suero de leche y caseína. Su control sobre la recogida de leche, el fraccionamiento y el soporte avanzado de aplicaciones les permite asegurar el acceso a la leche cruda, optimizar la eficiencia del procesamiento y establecer contratos a largo plazo en nutrición deportiva, médica y de rendimiento. Este enfoque integrado crea barreras para los nuevos participantes en aislados de suero de leche y caseinatos de alta especificación, incluso cuando los clientes exploran mezclas que incorporan proteínas vegetales y alternativas. Mientras tanto, los actores regionales de tamaño mediano se abren camino en nichos de colágeno, gelatina, huevo o ingredientes lácteos especializados, añadiendo complejidad competitiva e impidiendo que cualquier proveedor establezca estándares en todos los tipos de proteínas.

Los especialistas en proteínas vegetales, incluidos Roquette, Ingredion y Cosucra, están respondiendo a este entorno competitivo ampliando la capacidad y desarrollando innovaciones específicas para cada aplicación. Estos esfuerzos van más allá de las harinas básicas de guisante o trigo para crear sistemas adaptados a aplicaciones específicas. Por ejemplo, el lanzamiento por parte de Roquette de cinco variantes de NUTRALYS en 2024, Pea F853M, H85, T Pea 700M/700FL, T Wheat 600L y Fava S900M, ilustra esta estrategia. Cada ingrediente está optimizado para aplicaciones como panadería, bebidas o análogos de carne, lo que permite a los fabricantes refinar la textura, la solubilidad y el rendimiento sensorial sin necesidad de una extensa investigación y desarrollo internos. Ingredion y Cosucra se centran de manera similar en soluciones de guisante, achicoria y haba, enfatizando el contenido proteico, los atributos de etiqueta limpia, la viscosidad y las propiedades de emulsificación. A medida que las proteínas vegetales dominan ahora el mercado europeo de proteínas, la diferenciación depende cada vez más de abordar los desafíos de formulación en categorías como los sustitutos de la carne o los productos de panadería ricos en proteínas.

Las oportunidades emergentes en proteínas lácteas de fermentación de precisión y proteínas completas derivadas de algas están reformando el panorama competitivo. Estos segmentos requieren navegar por largos plazos de aprobación regulatoria e importantes inversiones de capital, favoreciendo a los primeros en moverse con buena financiación. Los análogos de suero de leche y caseína obtenidos por fermentación de precisión tienen como objetivo replicar la funcionalidad idéntica a la animal sin la ganadería láctea, posicionando a los desarrolladores de ingredientes microbianos como colaboradores y posibles disruptores de los proveedores tradicionales de proteínas lácteas. Del mismo modo, las proteínas derivadas de algas y los ingredientes de algas ricos en lípidos ofrecen soluciones proteicas completas con funcionalidad adicional de omega-3 o antioxidantes, atractivas para las marcas que apuntan a conceptos de "próxima generación" de plantas más en bebidas, nutrición deportiva y cuidado personal. Las asociaciones entre los innovadores de proteínas microbianas y de algas y las empresas de ingredientes establecidas son cada vez más comunes, lo que permite el acceso a la experiencia en aplicaciones, los canales de ventas y las oportunidades de formulación híbrida. Este ecosistema en evolución difumina las líneas entre las categorías de proteínas animales y vegetales, con el momento oportuno y las alianzas estratégicas desempeñando un papel crítico en la determinación del crecimiento futuro en el mercado europeo de proteínas.

Líderes de la Industria de Proteínas en Europa

Archer Daniels Midland Company

Roquette Frères

Kerry Group plc

Royal FrieslandCampina N.V.

Arla Foods GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Roquette amplió su cartera Nutralys introduciendo dos soluciones innovadoras: una proteína de trigo texturizada y una proteína de guisante texturizada. Nutralys T Wheat 600L, la primera proteína de trigo texturizada de la empresa, fue diseñada específicamente para abordar las cambiantes preferencias de los consumidores por alternativas cárnicas de estilo pollo con fibra. Esta solución presentaba un contenido proteico superior al 60%, lo que permitía la creación de productos ricos en proteínas para satisfacer las demandas del mercado.

- Junio de 2024: Roquette, proveedor líder de soluciones de ingredientes, anunció el lanzamiento de Nutralys Fava S900M, su primer aislado de proteína de haba, en Europa y América del Norte. Esta incorporación a la cartera de proteínas vegetales Nutralys de Roquette presentaba un contenido proteico del 90%, convirtiéndola en una opción óptima para diversas aplicaciones como sustitutos de la carne, alternativas sin lácteos y productos horneados.

- Abril de 2024: Arla Foods Ingredients finalizó un acuerdo para adquirir el negocio de Nutrición de Suero de Leche de Volac, una empresa láctea con sede en el Reino Unido, por una cantidad no revelada. Volac se especializa en transformar el suero de leche en ingredientes utilizados principalmente en nutrición deportiva. Como parte de esta adquisición, Arla Foods Ingredients obtuvo la división de Nutrición de Suero de Leche mediante la compra de acciones en Volac Whey Nutrition Holdings y sus filiales, incluidas Volac Whey Nutrition y Volac Renewable Energy.

Alcance del Informe del Mercado de Proteínas en Europa

Animal, Microbiana, Vegetal están cubiertos como segmentos por Fuente. Alimentación Animal, Alimentos y Bebidas, Cuidado Personal y Cosméticos, Suplementos están cubiertos como segmentos por Usuario Final. Bélgica, Francia, Alemania, Italia, Países Bajos, Rusia, España, Turquía, Reino Unido están cubiertos como segmentos por País.| Animal | Caseína y Caseinatos |

| Colágeno | |

| Proteína de Huevo | |

| Gelatina | |

| Proteína de Insecto | |

| Proteína de Leche | |

| Proteína de Suero de Leche | |

| Otras Proteínas Animales | |

| Microbiana | Proteína de Algas |

| Micoproteína | |

| Vegetal | Proteína de Cáñamo |

| Proteína de Guisante | |

| Proteína de Patata | |

| Proteína de Arroz | |

| Proteína de Soja | |

| Proteína de Trigo | |

| Otras Proteínas Vegetales |

| Alimentación Animal | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Lácteos y Alternativas Lácteas | |

| Carne/Aves de Corral/Mariscos y Alternativas | |

| Alimentos Listos para Consumir/Listos para Cocinar | |

| Aperitivos | |

| Cuidado Personal y Cosméticos | |

| Suplementos | Alimentos para Bebés y Fórmula Infantil |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Suplementos Deportivos y Dietéticos |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Fuente | Animal | Caseína y Caseinatos |

| Colágeno | ||

| Proteína de Huevo | ||

| Gelatina | ||

| Proteína de Insecto | ||

| Proteína de Leche | ||

| Proteína de Suero de Leche | ||

| Otras Proteínas Animales | ||

| Microbiana | Proteína de Algas | |

| Micoproteína | ||

| Vegetal | Proteína de Cáñamo | |

| Proteína de Guisante | ||

| Proteína de Patata | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Otras Proteínas Vegetales | ||

| Por Usuario Final | Alimentación Animal | |

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Lácteos y Alternativas Lácteas | ||

| Carne/Aves de Corral/Mariscos y Alternativas | ||

| Alimentos Listos para Consumir/Listos para Cocinar | ||

| Aperitivos | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos | Alimentos para Bebés y Fórmula Infantil | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Suplementos Deportivos y Dietéticos | ||

| Por Geografía | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimentación Animal y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para su uso como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Enriquecido con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Medio de Proteínas - El contenido medio de proteínas es el contenido proteico promedio presente por cada 100 g de producto fabricado por todas las empresas de usuario final consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como de ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos importantes que contienen nitrógeno, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñada para modificar las características de la masa y conferir atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche en polvo | Es el producto resultante de secar el suero de leche fresco que ha sido pasteurizado y al que no se ha añadido nada como conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, incluidas la ovoalbúmina, el ovomucoides, la ovoglobulina, la conalbúmina, la vitelina y la vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del USDA |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta a un tamaño específico mediante cuchillas. |

| Haba | También conocida como Faba, es otro nombre para los guisantes amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimentario. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de la India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera la digestión. |

| Hipoalergénico | Se refiere a una sustancia que provoca menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína fijadora de hierro que está presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir gran parte de los materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína de célula única, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para cuidar la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una afección médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por la digestibilidad de la proteína (PDCAAS) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad media de proteína animal (como proteínas de leche, suero de leche, gelatina, colágeno y huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad media de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso indicado en el envase. |

| Listo para Consumir (RTE) | Se refiere a un producto alimenticio preparado o cocinado con antelación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche y que generalmente se embute en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda de gelatina | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y corregir las deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero de leche |

| WPI | Aislado de proteína de suero de leche |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción