Tamaño y Participación del Mercado de Tractores Agrícolas en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

| Tamaño del Mercado (2025) | 26.5 Mil millones de dólares |

| Tamaño del Mercado (2030) | 32.60 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tractores Agrícolas en Europa por Mordor Intelligence

El tamaño del mercado de tractores agrícolas en Europa se valora en 26.500 millones de USD en 2025 y se proyecta que alcance los 32.600 millones de USD en 2030, registrando una CAGR del 4,2% durante el período de pronóstico. Los persistentemente elevados costos de mano de obra, el endurecimiento de las normas de emisiones de Fase V y las iniciativas de electrificación en aceleración mantienen la demanda de equipos modernos resiliente, incluso cuando los márgenes de los agricultores fluctúan. Las máquinas de potencia media dominan porque se adaptan a los perfiles de superficie de la mayoría de las explotaciones europeas, mientras que la integración de hardware de agricultura de precisión estimula los ciclos de reemplazo en lugar de la expansión directa de la flota. Los OEM (Fabricantes de Equipos Originales) contrarrestan la demanda cíclica agrupando financiamiento con actualizaciones tecnológicas, suavizando la captación de pedidos y protegiendo las redes de distribuidores. En este contexto, el mercado europeo de tractores continúa pivotando hacia capacidades eléctricas de batería y autónomas, mientras lidia con la volatilidad de la cadena de suministro y la inflación de componentes.

Conclusiones Clave del Informe

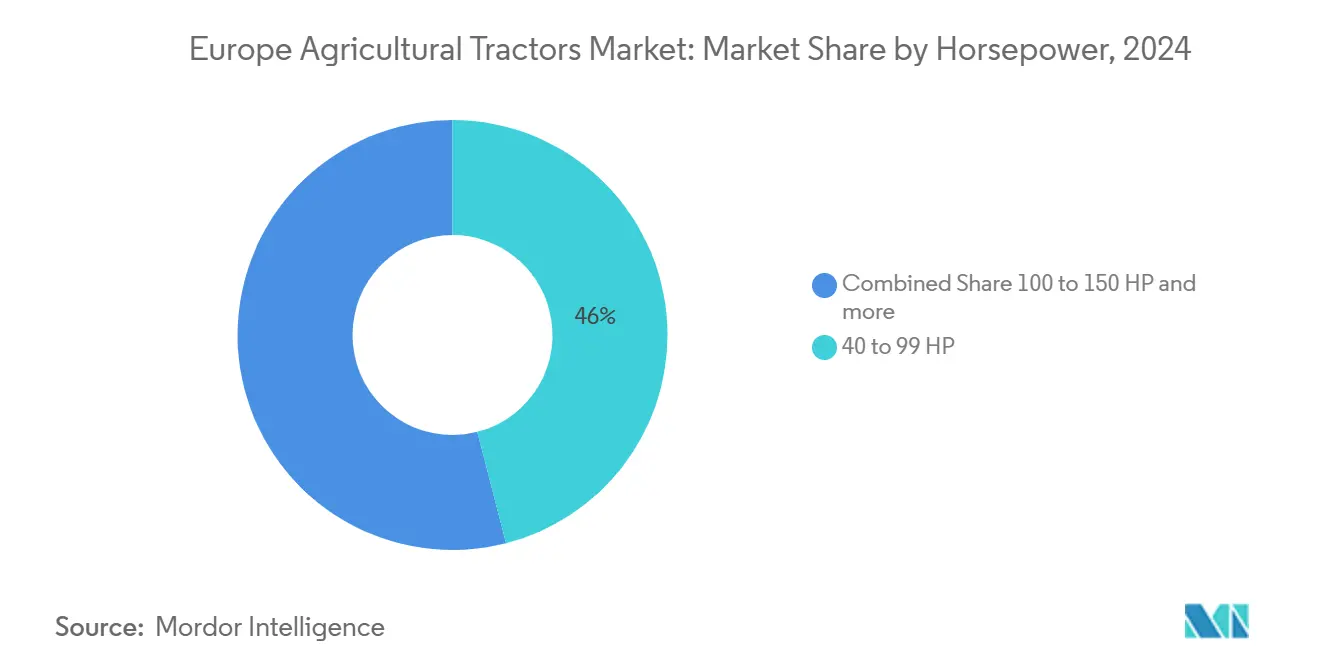

- Por potencia del motor, el segmento de 40 a 99 HP lideró con una participación del 46,0% en el mercado de tractores agrícolas en Europa en 2024; se prevé que la categoría de 100 a 150 HP crezca a una CAGR del 5,6% hasta 2030.

- Por tipo de tracción, los tractores de tracción en cuatro ruedas representaron el 64% de la participación en el mercado de maquinaria de tractores agrícolas en Europa en 2024 y se espera que avancen a una CAGR del 6,2% de 2025 a 2030.

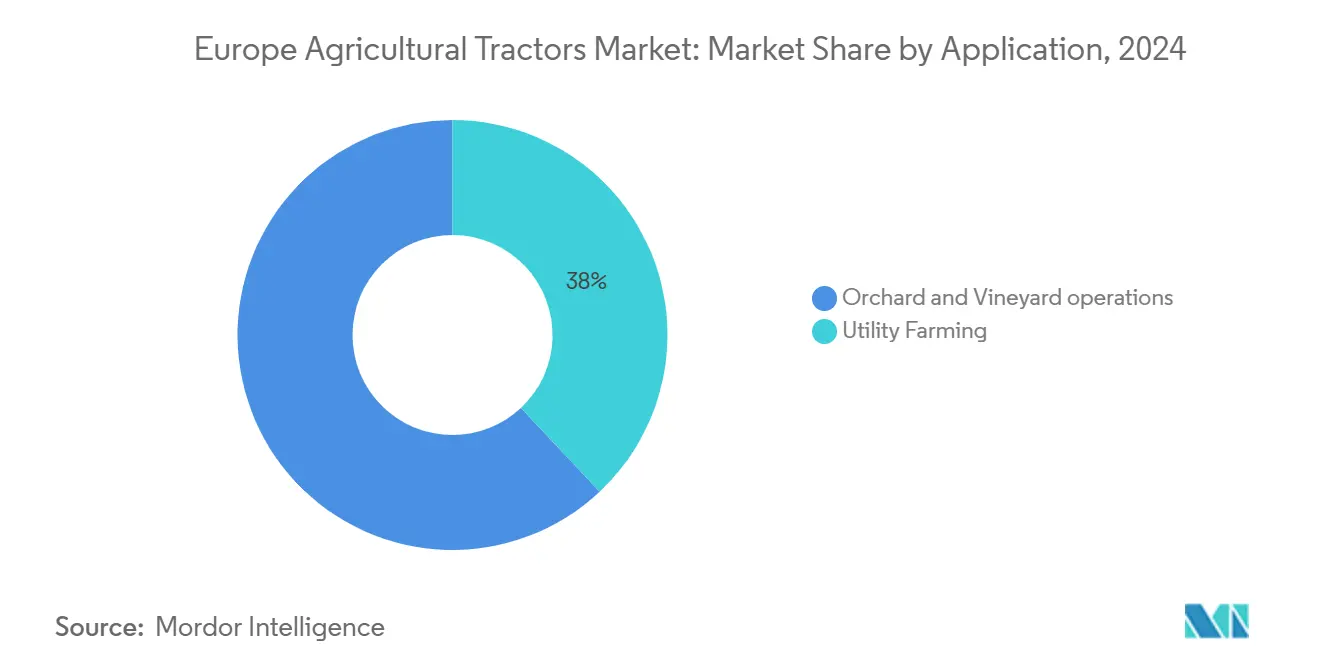

- Por aplicación, la agricultura de uso general capturó el 38,0% del tamaño del mercado de tractores agrícolas en Europa en 2024, mientras que los usos especializados se proyecta que se expandan a una CAGR del 7,5%.

- Por geografía, Alemania mantuvo el 19,5% de la participación en el mercado de tractores agrícolas en Europa en 2024, y Polonia está preparada para la CAGR más rápida del 6,4% hasta 2030.

Tendencias e Información del Mercado de Tractores Agrícolas en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de los costos de mano de obra agrícola impulsa la mecanización | +1.2% | Alemania, los Países Bajos y Francia | Mediano plazo (2 a 4 años) |

| Subsidios de la Política Agrícola Común de la Unión Europea para la compra de tractores | +0.8% | Todos los estados miembros de la Unión Europea | Corto plazo (≤ 2 años) |

| La integración de hardware de agricultura de precisión (guía automática, ISOBUS) impulsa la demanda de reemplazo | +0.9% | Europa Occidental y Europa Oriental | Mediano plazo (2 a 4 años) |

| Los esquemas de financiamiento de los OEM (Fabricantes de Equipos Originales) mejoran la asequibilidad de los tractores de potencia media | +0.6% | Alemania, Francia, el Reino Unido y los Países Bajos | Corto plazo (≤ 2 años) |

| La hoja de ruta de electrificación bajo el Pacto Verde de la Unión Europea impulsa la I+D en tractores eléctricos de batería | +0.5% | Alemania, los Países Bajos y Dinamarca | Largo plazo (≥ 4 años) |

| Los kits de adaptación autónoma para el mercado de posventa desbloquean la productividad para las explotaciones de tamaño medio | +0.4% | Alemania y Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Costos de Mano de Obra Agrícola Impulsa la Mecanización

Los salarios estacionales para el trabajo de campo superan actualmente los EUR 100 por día (USD 110), lo que ajusta los presupuestos operativos y obliga a los productores a mecanizar las tareas rutinarias[1]Fuente: Consejo Internacional sobre Transporte Limpio, "Normas Europeas de Fase V", theicct.org. Casi el 35% de los agricultores europeos tienen más de 65 años, lo que limita la capacidad manual y acelera las compras de tractores con guía preparados para operar turnos más largos con menos operadores. Las plataformas de gama media son las más beneficiadas porque combinan maniobrabilidad con suficiente potencia para cubrir hectáreas adicionales por hora. El lanzamiento en 2025 de los kits de adaptación autónoma OutRun de AGCO, por ejemplo, permite que las flotas existentes operen sin conductor durante los picos de escasez de mano de obra, reduciendo los costos de mano de obra por hectárea y prolongando la vida útil de los equipos.

Subsidios de la Política Agrícola Común de la Unión Europea para la Compra de Tractores

La PAC 2021-2027 asigna EUR 387.000 millones (USD 425.700 millones) para la agricultura, con medidas de desarrollo rural que reembolsan hasta el 40% de los costos de nuevos tractores. Las reducciones planificadas a EUR 300.000 millones (USD 330.000 millones) en el ciclo 2028-2034 han llevado a los agricultores a acelerar los pedidos para asegurar los niveles actuales de subvenciones. Las normas de subsidios vinculan cada vez más los desembolsos al cumplimiento de la Fase V y al uso de la agricultura de precisión, incorporando efectivamente máquinas avanzadas al mercado europeo de tractores antes de los ciclos normales de reemplazo. El énfasis de la política en el cumplimiento ambiental vincula cada vez más la elegibilidad para subsidios a las normas de emisiones de Fase V y a la adopción de la agricultura de precisión, lo que en la práctica exige actualizaciones tecnológicas para mantener el apoyo financiero.

Integración de Hardware de Agricultura de Precisión (Guía Automática, ISOBUS) Impulsa la Demanda de Reemplazo

ISOBUS se ha convertido en el estándar de conexión y uso de facto, reduciendo las dificultades de integración para implementos de marcas mixtas [2]Fuente: AEF, "Descripción General de ISOBUS", aef-online.org. Los sistemas de Gestión de Implementos de Tractor automatizan actualmente la fuerza descendente, el espaciado de semillas y el control de dosis, generando ganancias de rendimiento tangibles que compensan los mayores costos de los equipos en dos temporadas. Los ensayos de ISOBUS de alta velocidad prometen transmisión de video y datos de sensores en tiempo real, lo que alienta a los productores a cambiar unidades más antiguas que carecen del ancho de banda necesario para funciones autónomas. Como resultado, el mercado europeo de tractores obtiene un flujo constante de reemplazos motivados por la tecnología, en lugar de depender únicamente de los desencadenantes de fin de vida útil mecánica.

Esquemas de Financiamiento de los OEM (Fabricantes de Equipos Originales) Mejoran la Asequibilidad de los Tractores de Potencia Media

Las elevadas tasas de referencia llevaron los préstamos convencionales para equipos por encima del 9% en 2024. Los brazos financieros cautivos respondieron con arrendamientos de pago estacional y garantías de valor residual, haciendo que los costos mensuales sean predecibles incluso en ciclos de materias primas volátiles[3]Fuente: CNH Industrial, "Formulario 10-K de 2023", cnh.com . Los modelos de potencia media, que forman la columna vertebral en volumen del mercado europeo de tractores, son los que más se benefician de estas estructuras porque las decisiones de compra dependen más del flujo de caja que del precio absoluto. Estas innovaciones de financiamiento también permiten a los fabricantes mantener los volúmenes de producción durante los períodos de baja demanda, transfiriendo el riesgo de inventario de los distribuidores a los brazos financieros cautivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión inicial frente a ingresos agrícolas volátiles | -1.8% | Italia, España y Europa Oriental | Corto plazo (≤ 2 años) |

| Inflación de costos de componentes y volatilidad de la cadena de suministro | -1.1% | Todos los estados miembros de la Unión Europea | Mediano plazo (2 a 4 años) |

| Las normas de emisiones de Fase V/VI aumentan la complejidad y el costo del motor | -0.7% | En toda la Unión Europea | Mediano plazo (2 a 4 años) |

| El envejecimiento demográfico de los agricultores reduce la demanda de equipos a largo plazo | -0.5% | Alemania e Italia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial Frente a Ingresos Agrícolas Volátiles

Los precios de lista de los tractores aumentaron entre un 40% y un 60% en los últimos años debido a la inflación de materias primas y las actualizaciones de los sistemas de emisiones. Los agricultores, ante la incertidumbre de los rendimientos de los cultivos, redirigieron los fondos hacia necesidades de capital de trabajo, lo que incrementó el inventario de equipos usados en un 40% en 2024. Las pequeñas explotaciones agrícolas, que representan una parte significativa del mercado europeo de tractores, pospusieron nuevas compras o optaron por renovaciones parciales de equipos, reduciendo la demanda minorista. Los elevados requisitos de capital afectaron especialmente a las operaciones más pequeñas, donde las compras de tractores constituyen una gran parte de los ingresos anuales, lo que llevó a la consolidación o cierre de explotaciones.

Inflación de Costos de Componentes y Volatilidad de la Cadena de Suministro

Las disrupciones en la cadena de suministro global han elevado los costos de componentes en todo el sector de maquinaria agrícola, con fabricantes que informan que los gastos de logística y producción afectan significativamente las estructuras de precios a lo largo de 2024. Los OEM (Fabricantes de Equipos Originales) europeos importan componentes electrónicos y piezas hidráulicas fundidas de proveedores globales, y los retrasos en el transporte y las fluctuaciones de materias primas introdujeron aumentos de costos de dos dígitos a lo largo de 2024. El ajustado suministro de semiconductores también extendió los plazos de entrega de los controladores de transmisión de ocho a 26 semanas, provocando restricciones de producción que dejaron a los distribuidores con brechas de inventario. Si bien la mayoría de las presiones de costos se trasladan a los usuarios finales, los márgenes se comprimen cuando los productores sensibles al precio resisten las nuevas cotizaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia del Motor: Las Plataformas de Gama Media Anclan una Flota Versátil

El segmento de 40 a 99 HP comandó una participación de mercado del 46,0% en 2024, con esta dominancia reflejando la economía de escala de las explotaciones europeas, donde las operaciones de tamaño medio requieren tractores versátiles capaces de diversas aplicaciones sin consumo excesivo de combustible ni complejidad para el operador. La categoría de 100 a 150 HP exhibe el crecimiento más rápido con una CAGR del 5,6% hasta 2030, impulsada por las tendencias de consolidación de explotaciones que favorecen equipos de mayor capacidad para una cobertura de superficie ampliada. El Fendt 728 Vario de AGCO se convirtió en el tractor más registrado de Alemania en 2024, ilustrando el punto óptimo de potencia y adopción tecnológica. Las características de agricultura de precisión, como el control de dosis variable y la gestión de cabeceras, son actualmente estándar en este nivel, reforzando las métricas de productividad que justifican las primas incluso en ciclos financieros ajustados.

Los huertos más pequeños y los municipios aún dependen de unidades de menos de 40 HP por su maniobrabilidad, pero su crecimiento queda por detrás de la gama media porque los segmentos especializados representan una participación de nicho de la tierra arable; por encima de 150 HP, la adopción se concentra en grandes explotaciones de tierra arable en el norte de Francia y el centro de Alemania, donde predominan las tareas de alta tracción. El aumento del costo total de propiedad bajo las normas de Fase V modera la adopción, protegiendo al mercado europeo de tractores de un desplazamiento total hacia máquinas de muy alta potencia.

Por Tipo de Tracción: La Tracción en Cuatro Ruedas Amplía su Ventaja a Medida que se Extiende la Automatización

Las plataformas de tracción en cuatro ruedas capturaron el 64% de los ingresos de 2024 dentro del tamaño del mercado de maquinaria de tractores agrícolas en Europa, reflejando su tracción superior, mayor capacidad hidráulica y compatibilidad con implementos accionados de gran anchura de trabajo que dominan las operaciones modernas de labranza y siembra. La adopción es más intensa en las grandes explotaciones de tierra arable en Alemania, Francia y el Reino Unido, donde los protocolos de agricultura de tráfico controlado y el cumplimiento de las emisiones de Fase V favorecen tractores capaces de entregar un par constante a menores velocidades del motor. El segmento obtiene un impulso incremental de los subsidios de agricultura de precisión que recompensan las sembradoras de sección controlada, los pulverizadores de dosis variable y otros implementos que requieren la estabilidad de la tracción en cuatro ruedas en pendientes o bajo cargas pesadas. Los OEM también preinstalan arneses de cableado ISO 11783 (ISOBUS) y alternadores de alta capacidad en los modelos de cuatro ruedas, lo que permite a los productores conectar implementos cargados de sensores sin actualizaciones en el mercado de posventa.

Se proyecta que los tractores de tracción en cuatro ruedas registren una CAGR del 6,2% hasta 2030, superando al mercado en general a medida que la electrificación, la autonomía y las tecnologías de siembra de alta velocidad se vuelven convencionales. Los pilotos de tracción en cuatro ruedas eléctricos de batería se centran ahora en plataformas de 60 a 120 kilovatios porque la arquitectura distribuye el peso de la batería de manera uniforme entre ambos ejes, extendiendo la autonomía y minimizando la compactación del suelo. En los viñedos y huertos mediterráneos, los modelos articulados compactos de cuatro ruedas maniobran con mayor facilidad en terrenos en terrazas, apoyando la ola de mecanización que recorre Italia, España y Portugal. Los tractores de tracción en dos ruedas, aún preferidos en las pequeñas explotaciones fragmentadas de Polonia y Rumanía, crecerán más lentamente a medida que estas explotaciones dependan de servicios de contratistas o de la propiedad cooperativa para las labores de campo pesadas.

Por Aplicación: La Agricultura de Uso General Impulsa la Demanda de Versatilidad

Las aplicaciones de agricultura de uso general comandaron una participación de mercado del 38,0% en 2024, reflejando los diversos requisitos operativos de la agricultura europea que favorecen tractores versátiles capaces de múltiples tareas sobre equipos especializados optimizados para aplicaciones únicas. La dominancia de la agricultura de uso general también se deriva de la estructura agrícola europea, donde las operaciones mixtas requieren flexibilidad de equipos en lugar de optimización especializada, lo que explica la preferencia continua por tractores de potencia media con amplia compatibilidad de implementos.

Las aplicaciones especializadas, incluidas las operaciones en huertos y viñedos, demuestran el crecimiento más rápido con una CAGR del 7,5% hasta 2030, impulsadas por las presiones de escasez de mano de obra y la adopción de la agricultura de precisión en la producción de cultivos de alto valor. La segmentación por aplicación refleja cada vez más los patrones de integración tecnológica, con los productores de cultivos especializados liderando la adopción de tractores eléctricos debido a las restricciones de ruido en operaciones adyacentes a zonas urbanas y los requisitos de control preciso para el manejo delicado de cultivos.

Análisis Geográfico

Alemania ancla el mercado europeo de tractores con una participación del 19,5% en 2024, aunque los registros de enero de 2025 cayeron un 19% interanual a medida que los productores retrasaron las compras ante la debilidad de los precios de las materias primas. La sólida fabricación nacional, en particular la instalación de AGCO en Marktoberdorf, apoya el servicio posventa local y consolida la lealtad a la marca incluso durante las recesiones. Fendt por sí solo capturó el 25,2% de los registros alemanes en 2024, destacando la importancia del soporte de producto localizado y la densidad de distribuidores.

Francia ocupa el segundo lugar en el mercado. El país se beneficia de una producción diversificada de cereales en el norte y cultivos especializados en el sur, manteniendo una amplia demanda de equipos. John Deere lidera los registros franceses, respaldado por paquetes de cofinanciamiento de la PAC a medida y una extensa red de repuestos. España, aunque más pequeña, registró 8.763 nuevos tractores en 2024, un aumento del 12,9% a medida que los programas de modernización respaldados por fondos regionales compensaron los riesgos de rendimiento relacionados con la sequía.

Polonia es el mercado de más rápido crecimiento con una CAGR proyectada del 6,4% gracias a las subvenciones de modernización de la Unión Europea y la consolidación de explotaciones fragmentadas. Las importaciones de potencia media de Alemania e Italia dominan los pedidos iniciales, pero están surgiendo instalaciones de ensamblaje local para acortar los plazos de entrega. Italia, que enfrenta una caída de ventas del 25% en el primer trimestre de 2024, ilustra las dificultades del sur de Europa con la alta inversión de capital y los menores márgenes de materias primas. Los agricultores prolongan la vida útil de la flota adaptando barras de pulverización de precisión en lugar de comprar nuevas unidades, lo que ralentiza la rotación.

Panorama Competitivo

El mercado europeo de tractores está moderadamente concentrado, con actores que incluyen Deere and Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation y Claas KGaA mbH. Las innovaciones de productos, las asociaciones y las expansiones son las principales estrategias seguidas por estas empresas para aumentar su participación de mercado y mejorar sus capacidades de producción utilizando tecnologías modernas. Estas empresas están invirtiendo fuertemente en I+D y lanzando tractores que satisfacen las necesidades de los agricultores en esta región. Kubota aprovecha la fortaleza de los tractores compactos para los nichos de horticultura y municipales, mientras que SDF explota su presencia local en Italia y Alemania para ocupar los segmentos de potencia media.

El aumento de los costos de I+D vinculados a la Fase VI y la electrificación presenta barreras para las marcas más pequeñas, fomentando empresas conjuntas de tecnología o acuerdos de suministro con especialistas en baterías. Los proveedores de adaptación autónoma representan una amenaza emergente, que potencialmente desvincula la lealtad a la marca del hardware y desplaza el valor hacia los ecosistemas de software. El despliegue tecnológico diferencia cada vez más el posicionamiento competitivo, con los kits de adaptación autónoma OutRun de AGCO lanzados en marzo de 2025 para permitir que los tractores existentes de múltiples fabricantes operen sin conductor, lo que podría disrumpir los patrones tradicionales de lealtad a la marca.

El panorama competitivo también refleja la dinámica de la carrera de electrificación, donde las ventajas de entrada temprana al mercado se acumulan para fabricantes como Fendt con tractores eléctricos listos para producción, mientras que los rezagados enfrentan costos de recuperación tecnológica y erosión de la participación de mercado. Surgen oportunidades de espacio en blanco en la integración de la agricultura de precisión, las aplicaciones municipales y las capacidades de operación autónoma, donde los fabricantes tradicionales de equipos agrícolas compiten con empresas tecnológicas que ingresan desde mercados adyacentes.

Líderes de la Industria de Tractores Agrícolas en Europa

Deere and Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Claas KGaA mbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: AGCO anunció un Centro Europeo de Distribución de Repuestos por EUR 87 millones (USD 95,7 millones) en Amnéville, Francia. La instalación mejora la disponibilidad de repuestos y la eficiencia de entrega en el mercado europeo de tractores, reduciendo el tiempo de inactividad de los equipos para los agricultores y mejorando las capacidades de servicio de los distribuidores.

- Junio de 2024: John Deere lanzó la serie de tractores 6M en Europa, ofreciendo modelos que van desde el compacto 6M 95 hasta el potente 6M 250. Estos tractores vienen con motores de 4,5 o 6,8 litros, entregando hasta 20 caballos de fuerza adicionales con gestión inteligente de potencia (IPM).

- Diciembre de 2023: El equipo de diseño de CNH mejoró los equipos agrícolas a través de enfoques de diseño innovadores. El Consejo Alemán de Diseño reconoció estos esfuerzos otorgando a la serie de tractores Plus de la marca STEYR el Premio Alemán de Diseño 2024 por Excelente Diseño de Producto en la categoría de Vehículos de Uso General. El premio reconoció la integración del tractor de funcionalidad, diseño, calidad y características de sostenibilidad.

Alcance del Informe del Mercado de Tractores Agrícolas en Europa

| Menos de 40 HP |

| 40 a 99 HP |

| 100 a 150 HP |

| 151 a 200 HP |

| Por encima de 200 HP |

| Tracción en Dos Ruedas (2WD) |

| Tracción en Cuatro Ruedas (4WD) |

| Agricultura de Uso General |

| Operaciones en Huertos y Viñedos |

| Alemania |

| Reino Unido |

| Francia |

| España |

| Italia |

| Rusia |

| Polonia |

| Resto de Europa |

| Por Potencia del Motor | Menos de 40 HP |

| 40 a 99 HP | |

| 100 a 150 HP | |

| 151 a 200 HP | |

| Por encima de 200 HP | |

| Por Tipo de Tracción | Tracción en Dos Ruedas (2WD) |

| Tracción en Cuatro Ruedas (4WD) | |

| Por Aplicación | Agricultura de Uso General |

| Operaciones en Huertos y Viñedos | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Polonia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de tractores?

El tamaño del mercado europeo de tractores se sitúa en 26.500 millones de USD en 2025.

¿Qué rango de potencia en HP vende más unidades en Europa?

Los tractores con una potencia de 40 a 99 HP representan el 46,0% de las ventas de 2024, reflejando los requisitos de las explotaciones de tamaño medio.

¿Por qué los agricultores alemanes están retrasando las compras de nuevos tractores en 2025?

La debilidad de los precios de las materias primas y los mayores precios de los equipos redujeron los registros de enero de 2025.

¿Qué país es el mercado de más rápido crecimiento para tractores en Europa?

Se prevé que Polonia se expanda a una CAGR del 6,4% hasta 2030.

Última actualización de la página el: