Tamaño y Participación del Mercado de Tractores Agrícolas en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

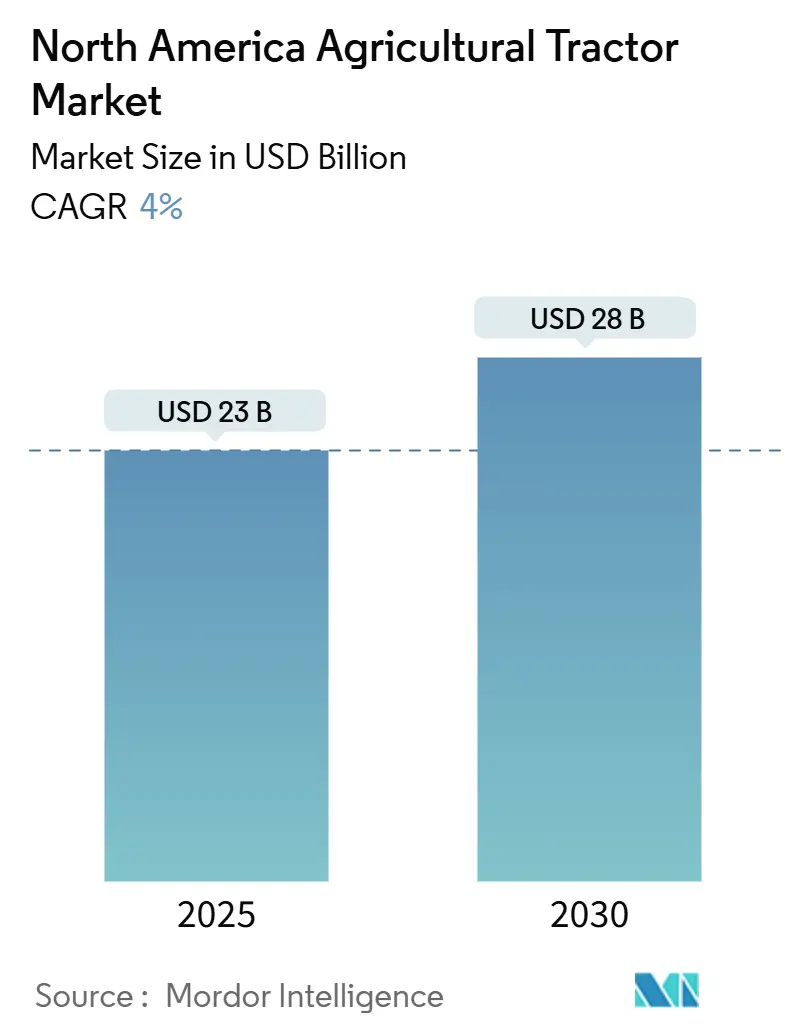

| Tamaño del Mercado (2025) | 23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 28 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.00% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tractores Agrícolas en América del Norte por Mordor Intelligence

El mercado de tractores agrícolas en América del Norte alcanzó los USD 23,0 mil millones en 2025 y se proyecta que crecerá hasta USD 28,0 mil millones para 2030, a una CAGR del 4,0%. Los requisitos de renovación de flotas, las actualizaciones de agricultura de precisión y las iniciativas de financiamiento gubernamental ayudan a contrarrestar el ablandamiento cíclico del mercado debido a la reducción de los precios de las materias primas. La escasez de mano de obra en las operaciones de cultivos especializados y en hileras, junto con las opciones de hardware como servicio de los fabricantes de equipos, mantienen la demanda de equipos a pesar del aumento de las tasas de interés. Estados Unidos tiene la mayor participación de mercado en 2024, mientras que México muestra el mayor potencial de crecimiento hasta 2030, impulsado por un presupuesto de USD 24,4 mil millones para el PEC (Programa Especial Concurrente para el Desarrollo Rural Sustentable) y USD 4,0 mil millones para la SADER (Secretaría de Agricultura y Desarrollo Rural) en 2025 [1]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de Estados Unidos, "México: Política," ers.usda.gov. La concentración del mercado sigue siendo alta, aunque la rentabilidad enfrenta presión por el aumento de los gastos de garantía relacionados con equipos conectados y autónomos.

Conclusiones Clave del Informe

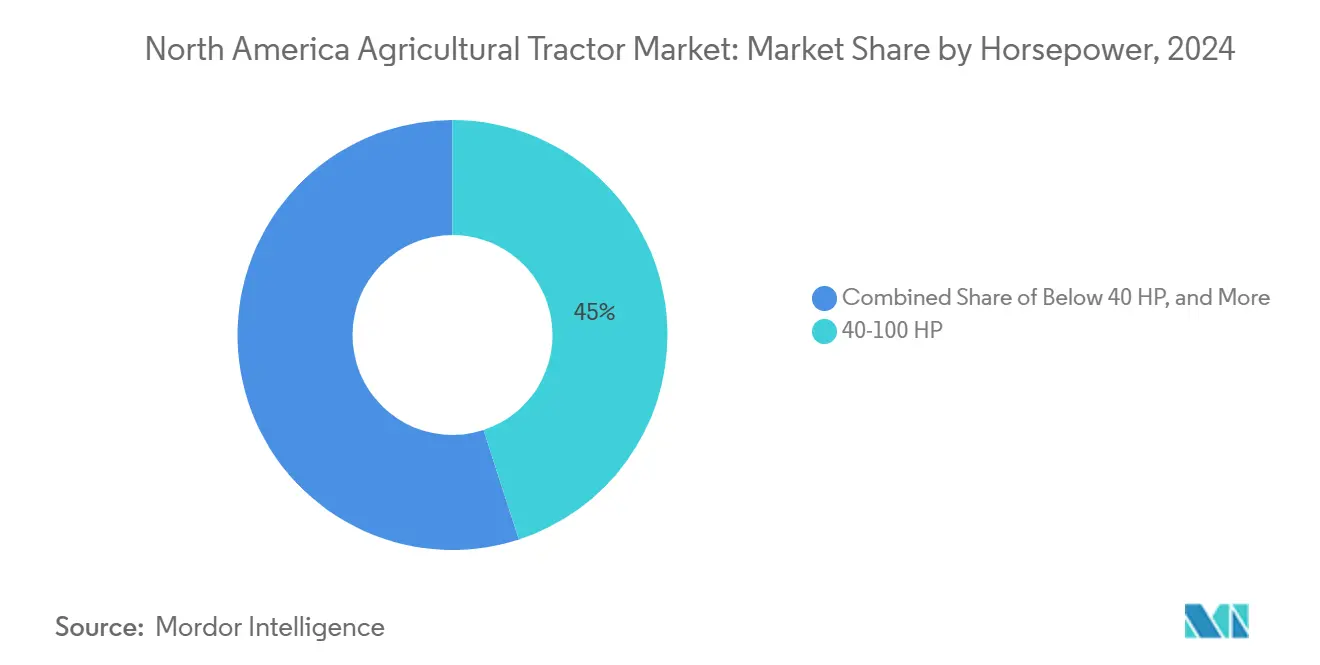

- Por potencia del motor, los tractores de 40-100 HP dominaron con el 45% del tamaño del mercado de tractores agrícolas en América del Norte en 2024, mientras que los tractores de más de 100 HP crecen a una CAGR del 7,8% hasta 2030.

- Por clasificación de tipo de tracción, los tractores de tracción en 2 ruedas mantuvieron una participación de mercado del 82% en 2024, con variantes de tracción en 4 ruedas creciendo a una CAGR del 7,4% hasta 2030.

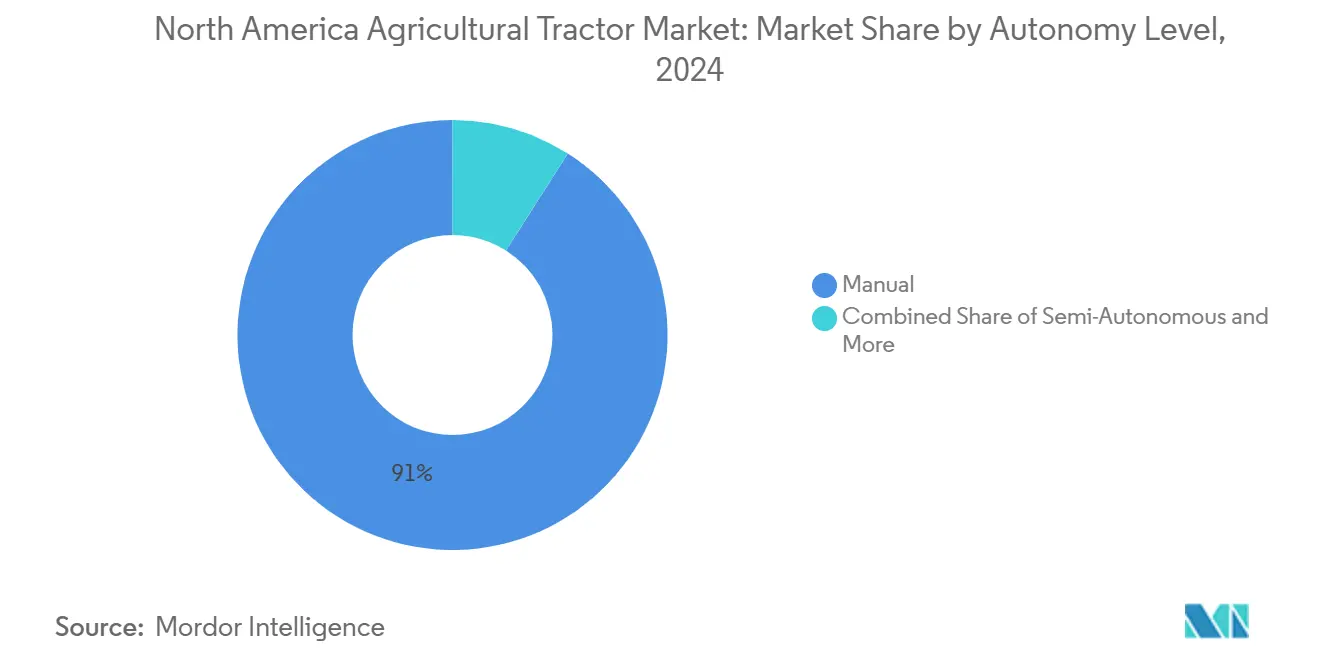

- Por nivel de autonomía, la operación manual sigue siendo predominante con el 91% del tamaño del mercado de tractores agrícolas en América del Norte en 2024, mientras que los sistemas totalmente autónomos demuestran un fuerte crecimiento a una CAGR del 12,4% hasta 2030.

- Por aplicación, las aplicaciones de cultivo en hileras representaron el 58% de la participación del mercado de tractores agrícolas en América del Norte en 2024, con tractores especializados y de horticultura creciendo a una CAGR del 6,3% hasta 2030.

- Por geografía, Estados Unidos tiene el 75% del tamaño del mercado de tractores agrícolas en América del Norte en 2024, con México experimentando un crecimiento a una CAGR del 5,7% hasta 2030.

Tendencias e Información del Mercado de Tractores Agrícolas en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Agricultura de Precisión y Orientación Habilitada por GPS | +0.8% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra que Acelera la Adopción de la Mecanización | +0.7% | América del Norte | Corto plazo (≤ 2 años) |

| Subsidios Gubernamentales y Préstamos de Equipos a Bajo Interés | +0.5% | Estados Unidos y México | Mediano plazo (2-4 años) |

| Aumento en la Demanda de Tractores de Mayor HP para Grandes Explotaciones | +0.6% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Modelos de Suscripción de Hardware como Servicio de los Fabricantes de Equipos Originales | +0.3% | América del Norte | Largo plazo (≥ 4 años) |

| Monetización de Datos Agrícolas que Impulsa las Ventas de Tractores Conectados | +0.4% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Agricultura de Precisión y Orientación Habilitada por GPS

La agricultura de precisión continúa expandiéndose, aunque porciones significativas de las explotaciones operan sin sistemas de orientación avanzados. Las inversiones recientes de los sectores público y privado están reduciendo la brecha de adopción tecnológica, particularmente para los agricultores que buscan mejorar los rendimientos y controlar los costos de insumos [2]Fuente: Oficina de Rendición de Cuentas del Gobierno de Estados Unidos, "Agricultura de Precisión: Beneficios y Desafíos," gao.gov. Las operaciones a gran escala obtienen el mayor beneficio, ya que la instalación de sistemas de orientación facilita la integración de tecnologías adicionales, incluidos sensores y equipos de siembra por prescripción. Los productores de fresas de California han implementado pulverizadores de visión por computadora para minimizar la aplicación de productos químicos. Si bien los costos de implementación y la gestión de datos siguen siendo preocupaciones, las soluciones integradas y las herramientas mejoradas de análisis del retorno de la inversión están facilitando una adopción más amplia en el mercado.

Escasez de Mano de Obra que Acelera la Adopción de la Mecanización

Los productores agrícolas enfrentan escasez persistente de mano de obra, lo que aumenta el cambio hacia la mecanización. El aumento de los salarios y los gastos de vivienda impactan los márgenes operativos y reducen la viabilidad del trabajo manual. En respuesta, los agricultores están implementando cosechadoras mecánicas que ofrecen horas de operación extendidas y recopilan datos operativos para la optimización de rutas. La escasez de mano de obra se extiende al mantenimiento de equipos, ya que los concesionarios tienen dificultades para reclutar técnicos calificados. Los fabricantes de equipos están respondiendo desarrollando programas de capacitación en realidad virtual y aprendizajes para formar profesionales de servicio técnico capaces de mantener maquinaria agrícola avanzada.

Subsidios Gubernamentales y Préstamos de Equipos a Bajo Interés

Los programas de préstamos gubernamentales apoyan la modernización agrícola al reducir las barreras financieras. Estos programas proporcionan opciones de financiamiento flexibles a través de bancos comerciales y canales de préstamos directos, lo que permite a los agricultores nuevos y de pequeña escala adquirir maquinaria. En México, las iniciativas de desarrollo rural aumentan la demanda de tractores y equipos a través de pagos directos y garantías de precios. Las garantías de crédito de las instituciones de financiamiento agrícola reducen los riesgos de préstamo, alentando a los bancos a financiar la compra de equipos avanzados con navegación autónoma y sistemas de propulsión eficientes.

Aumento en la Demanda de Tractores de Mayor HP para Grandes Explotaciones

La consolidación de explotaciones impulsa la demanda de tractores de alta potencia para gestionar operaciones ampliadas de manera eficiente. Estos tractores admiten implementos más anchos, lo que aumenta las tasas de cobertura operativa. A pesar de la mayor disponibilidad de equipos usados, la demanda persiste para nuevos modelos equipados con tecnologías inteligentes, incluidos la siembra a tasa variable y los sistemas de gestión de flotas. Los programas de intercambio de los fabricantes de equipos facilitan las actualizaciones de flotas. Este desarrollo del mercado refleja la transición del sector agrícola hacia equipos de alta capacidad integrados con datos que apoyan las operaciones de agricultura de precisión a gran escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial y Gasto en Mantenimiento | -0.9% | América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad Estacional en los Ingresos Agrícolas | -0.8% | América del Norte | Corto plazo (≤ 2 años) |

| Riesgos de Ciberseguridad y Privacidad de Datos en Tractores Conectados | -0.5% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Escasez de Técnicos en Concesionarios para Maquinaria Avanzada | -0.6% | América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial y Gasto en Mantenimiento

El costo de los tractores de alta potencia ha aumentado significativamente a lo largo de los años, lo que hace que la compra de nuevos equipos sea un desafío para los agricultores. Los modelos eléctricos requieren inversiones adicionales en infraestructura, como sistemas de carga en la explotación. Combinadas con el aumento de los costos de fertilizantes y pesticidas, estas presiones financieras están impactando los presupuestos agrícolas. En consecuencia, los agricultores están extendiendo el uso de su maquinaria existente y comprando equipos usados en subastas en lugar de invertir en nuevas unidades.

Volatilidad Estacional en los Ingresos Agrícolas

Los ingresos agrícolas varían considerablemente de un año a otro debido a la fluctuación de los precios de los cultivos y las condiciones climáticas. Esta variabilidad complica la planificación de grandes inversiones de capital, particularmente durante períodos de ingresos reducidos. Los agricultores utilizan cada vez más opciones de financiamiento con términos de pago flexibles y aplazamientos de pago estacionales. Si bien estos acuerdos financieros ayudan a gestionar el flujo de caja, resultan en ventas más lentas de nuevos equipos, lo que afecta los pedidos pendientes de fabricación y retrasa la adopción tecnológica en el sector agrícola.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia del Motor: Las Grandes Explotaciones Impulsan la Adopción de Alta Potencia

La categoría de 40–100 HP generó el 45% del tamaño del mercado de tractores agrícolas en América del Norte en 2024, lo que refleja su versatilidad en explotaciones de cultivos mixtos. Las máquinas de más de 100 HP se aceleran a una CAGR del 7,8% a medida que la consolidación crea operaciones de mega-acres que demandan una cobertura de campo más rápida. Los concesionarios informan que las cabinas premium listas para software, la orientación integrada y las clasificaciones de toma de fuerza más altas permiten a los agricultores tirar de sembradoras de 24 hileras en una sola pasada, mitigando los altos costos de combustible por acre. Sin embargo, el abundante inventario fuera de arrendamiento ha deprimido los valores residuales, generando un mercado de compradores que recompensa a las explotaciones con balances saludables.

La fuerte adopción en el segmento de alta potencia subraya una lógica de reemplazo centrada en la tecnología: los agricultores prefieren menos unidades pero más productivas, equipadas con inflado variable de neumáticos y control hidráulico de fuerza descendente. En consecuencia, los proveedores de componentes están desarrollando transmisiones de mayor par y trenes de transmisión de doble embrague para manejar barras de siembra más pesadas sin sacrificar la velocidad de transporte.

Por Tipo de Tracción: La Adopción de Tracción en 4 Ruedas se Acelera

Los equipos de tracción en 2 ruedas mantienen el 82% de las ventas unitarias debido a su menor costo de adquisición y simplicidad. Estas máquinas son preferidas por los pequeños agricultores y las explotaciones de uso mixto por su simplicidad de mantenimiento y adaptabilidad a diferentes terrenos. Los tractores de tracción en 4 ruedas crecen a una CAGR del 7,4%, impulsados por los productores de granos del medio oeste que buscan reducir la compactación del suelo y operar implementos de labranza en franjas más grandes. Esta tendencia indica una demanda creciente de equipos de alta potencia capaces de gestionar implementos más pesados y operaciones extendidas mientras se preservan las condiciones del campo.

Los fabricantes están respondiendo con características mejoradas, incluidos bastidores articulados más ligeros, sistemas de lastre mejorados y caudales hidráulicos superiores a 435 litros por minuto para acomodar sembradoras de alta demanda. Los gestores de flotas indican que los modelos de tracción en 4 ruedas proporcionan radios de giro mejorados y mayor eficiencia de tracción en condiciones de primavera húmeda, reduciendo el consumo de combustible hasta en un 6% en suelos pesados. En respuesta, las empresas de arrendamiento han ampliado las tablas de valor residual para las máquinas articuladas, mejorando la accesibilidad a la tracción en 4 ruedas a través de arrendamientos operativos.

Por Nivel de Autonomía: Lo Manual Sigue Dominando, la Autonomía Total se Acelera

La operación manual representa el 91% de la participación de ingresos en 2024, mientras que los sistemas totalmente autónomos crecen a una CAGR del 12,4%, respaldados por soluciones de adaptación para tractores existentes. Los fabricantes están integrando sensores avanzados en los nuevos modelos y proporcionando software de navegación basado en suscripción.

Las características semiautónomas, incluida la dirección automática y los giros automáticos en cabeceras, sirven como tecnología de transición. Los agricultores reportan menor fatiga durante las operaciones de pulverización y mayor precisión en la cobertura del campo. La adopción total enfrenta retrasos debido a la incertidumbre regulatoria respecto a la operación de equipos pesados no tripulados, aunque las zonas de operación específicas del campo y el geofencing están abordando las preocupaciones de seguridad.

Por Aplicación: Los Cultivos en Hileras Anclan la Demanda, los Cultivos Especializados se Aceleran

Los cultivos en hileras representan el 58% de la participación del mercado de tractores agrícolas en América del Norte en 2024, principalmente de la producción de maíz, soja y trigo. Los tractores de horticultura crecen a una CAGR del 6,3% hasta 2030 a medida que el aumento de los costos laborales y la demanda de productos durante todo el año impulsan la adopción de tractores compactos y maniobrables con capacidades de pulverización autónoma.

Los fabricantes están desarrollando chasis estrechos y bastidores de alta distancia al suelo para aplicaciones de precisión en fertirrigación por goteo y gestión de acolchado plástico. Las unidades especializadas ven demanda adicional de contratistas de paisajismo y usuarios municipales. Los segmentos de plantación siguen siendo pequeños pero pueden expandirse a través de asociaciones de fabricantes cerca de las regiones de exportación de frutas de América Central.

Análisis Geográfico

Estados Unidos representa el 75% de la participación del mercado de tractores agrícolas en América del Norte en 2024, respaldado por extensas operaciones agrícolas en el cinturón maicero y redes de concesionarios bien establecidas. El mercado enfrenta desafíos actuales derivados del aumento del inventario de equipos usados, lo que ha afectado los precios de los nuevos modelos y los volúmenes de pedidos. Los agricultores de Estados Unidos mantienen su posición a la vanguardia de la adopción de tecnología autónoma, influenciados por el endurecimiento de las normas de emisiones y el creciente interés en sistemas de energía alternativos [3]Fuente: Agencia de Protección Ambiental, "Normas de Gases de Efecto Invernadero para Vehículos Pesados," epa.gov. La escala agrícola, la infraestructura y las tasas de adopción de innovación del país lo establecen como el líder tecnológico de la región.

México demuestra la tasa de crecimiento más alta de la región con una CAGR del 5,7%, impulsada por iniciativas gubernamentales de modernización agrícola y programas ampliados de acceso al crédito. Con niveles de mecanización de aproximadamente un tercio de los estándares de Estados Unidos, existe un potencial de crecimiento significativo. Los agricultores mexicanos prefieren tractores versátiles de potencia media adecuados tanto para operaciones de campo como para transporte. La capacidad manufacturera del país se está fortaleciendo a través de una mayor colaboración entre ensambladores locales y fabricantes de equipos originales globales para la producción de kits de ensamblaje, mejorando la estabilidad de la cadena de suministro doméstica. Este desarrollo refleja el enfoque de México en la mejora de la productividad agrícola y la eficiencia mecánica.

El mercado de tractores agrícolas de Canadá, aunque menor en volumen, demuestra altas tasas de adopción tecnológica y lidera la región en la implementación de tractores de tracción en 4 ruedas. Los agricultores de las praderas seleccionan equipos de alta tracción para operar implementos pesados como sembradoras neumáticas, particularmente en condiciones de suelo difíciles. Los incentivos provinciales para la agricultura climáticamente inteligente apoyan la adopción de telemática para el monitoreo del consumo de combustible. El país ha priorizado la ciberseguridad, implementando estándares federales para el cifrado de equipos agrícolas. El énfasis de Canadá en la agricultura de precisión, la sostenibilidad ambiental y la integración de tecnología digital establece su posición como innovador en prácticas agrícolas avanzadas.

Panorama Competitivo

El mercado de tractores agrícolas en América del Norte mantiene una estructura consolidada, con cinco grandes Fabricantes de Equipos Originales (OEM) dominando los ingresos de la industria. A pesar de las recientes caídas de volumen que han causado reducciones de ganancias entre los fabricantes, Kubota Corporation mantuvo sus ingresos a través de exitosas ventas de tractores compactos y programas de financiamiento estratégico. La dinámica del mercado está influenciada por la lealtad de marca establecida, las extensas redes de concesionarios y la especialización de productos, con los fabricantes adaptándose a los desafíos económicos a través de promociones específicas y ajustes en la línea de productos.

Los Fabricantes de Equipos Originales (OEM) están implementando medidas de control de costos y procesos de fabricación flexibles para mejorar los márgenes de ganancia a través de una gestión optimizada de piezas y servicios digitales ampliados. AGCO Corporation ha aumentado su inversión en tecnologías de agricultura de precisión, mientras que New Holland ha establecido asociaciones de adaptación. Deere & Company continúa desarrollando su plataforma de pulverización inteligente, incorporando aprendizaje automático en servicios basados en suscripción. Estos desarrollos indican una transición de la industria desde las ventas tradicionales de hardware hacia soluciones habilitadas por software, con plataformas digitales que se vuelven esenciales para la retención de clientes.

La industria de tractores agrícolas en América del Norte está adaptando su estrategia operativa, con los fabricantes optimizando el número de trabajadores y desarrollando modelos de licencias de software para flujos de ingresos consistentes. Los concesionarios están ampliando los programas de capacitación de técnicos para resolver problemas de servicio y aumentar los ingresos por piezas, utilizando sistemas de diagnóstico propietarios. Las regulaciones ambientales, particularmente en lo que respecta a las normas de emisiones, están impulsando el desarrollo de modelos de tractores híbridos y eléctricos. Los fabricantes están estableciendo cadenas de suministro de baterías y desarrollando estrategias de cumplimiento para satisfacer los requisitos ambientales y las demandas del mercado.

Líderes de la Industria de Tractores Agrícolas en América del Norte

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Kubota Corporation

Mahindra & Mahindra Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: AGCO Corporation amplió su red de concesionarios integrando Carter Agri-Systems en Utah y lanzando el primer concesionario de línea completa de Fendt y Massey Ferguson en Misisipi a través de Delta Ag Equipment. Esta expansión fortalece la presencia de AGCO en regiones agrícolas clave, mejorando el acceso a maquinaria avanzada y servicios de soporte para los agricultores de América del Norte.

- Enero de 2025: Deere & Company lanzó el Tractor Autónomo 9RX, equipado con 16 cámaras de alta resolución para visión de 360 grados y operación autónoma en agricultura a gran escala. Esta innovación impulsa la productividad y la eficiencia laboral en las extensas operaciones agrícolas de América del Norte, especialmente durante las temporadas pico de labranza.

Alcance del Informe del Mercado de Tractores Agrícolas en América del Norte

| Menos de 40 HP |

| 40 - 100 HP |

| Más de 100 HP |

| Tracción en 2 Ruedas (2WD) |

| Tracción en 4 Ruedas (4WD) |

| Manual |

| Semiautónomo |

| Totalmente Autónomo |

| Cultivo en Hileras |

| Especializado / Horticultura |

| Plantación y Otros |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Potencia del Motor | Menos de 40 HP |

| 40 - 100 HP | |

| Más de 100 HP | |

| Por Tipo de Tracción | Tracción en 2 Ruedas (2WD) |

| Tracción en 4 Ruedas (4WD) | |

| Por Nivel de Autonomía | Manual |

| Semiautónomo | |

| Totalmente Autónomo | |

| Por Aplicación | Cultivo en Hileras |

| Especializado / Horticultura | |

| Plantación y Otros | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de tractores agrícolas en América del Norte en 2025?

El tamaño del mercado de tractores agrícolas en América del Norte es de USD 23,0 mil millones en 2025, con una CAGR del 4,0% que lleva a USD 28,0 mil millones para 2030.

¿Qué rango de potencia vende más unidades?

El segmento de 40-100 HP lidera con una participación del 45% porque se adapta a operaciones de uso mixto y sigue siendo competitivo en precio.

¿Qué segmento crece más rápido?

Los tractores totalmente autónomos registran el mayor crecimiento con una CAGR del 12,4% debido a la escasez de mano de obra y los kits de adaptación de los fabricantes de equipos originales.

¿Por qué México se expande más rápido que Estados Unidos?

México se beneficia de un presupuesto de modernización de USD 24,4 mil millones y crédito subsidiado, produciendo una CAGR del 5,7% hasta 2030.

Última actualización de la página el: