Tamaño y Participación del Mercado de Tractores Agrícolas en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

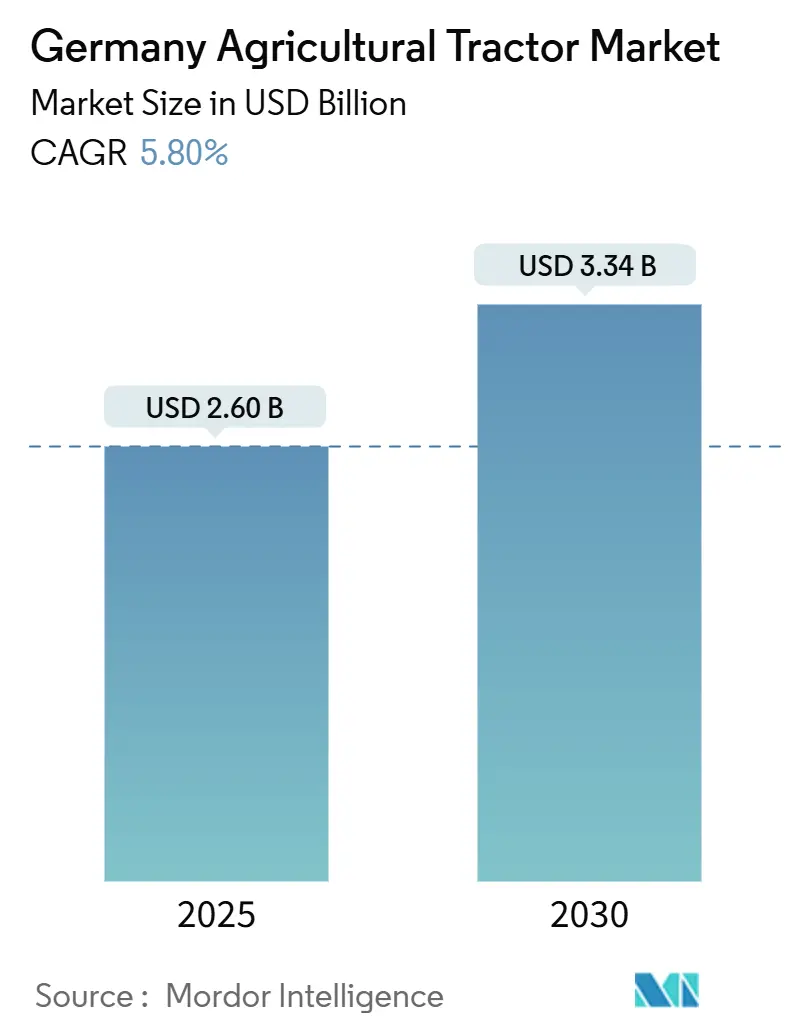

| Tamaño del Mercado (2025) | 2.60 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.34 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tractores Agrícolas en Alemania por Mordor Intelligence

El tamaño del mercado de tractores agrícolas en Alemania alcanzó USD 2,60 mil millones en 2025 y se proyecta que avance hasta USD 3,34 mil millones en 2030, reflejando una CAGR del 5,80%. La creciente demanda de unidades de alta potencia, los subsidios para la agricultura de precisión y los incentivos para la electrificación sustentan las perspectivas positivas. La consolidación agrícola ha desplazado los registros hacia plataformas que superan los 150 caballos de fuerza, mientras que los subsidios vinculados a la Política Agrícola Común (PAC) reducen el costo efectivo de la maquinaria guiada por GPS y conforme a la Etapa V. Al mismo tiempo, la escasez de mano de obra y una fuerza laboral que envejece rápidamente fomentan la adopción de tecnologías autónomas y de asistencia al conductor. La fortaleza exportadora amortigua la ciclicidad doméstica, permitiendo a los fabricantes de equipos originales alemanes mantener elevados presupuestos de I+D. Sin embargo, la inflación en los costos de capital, la infraestructura de carga rural desigual y el endurecimiento del crédito moderan el impulso de crecimiento a corto plazo.

Conclusiones Clave del Informe

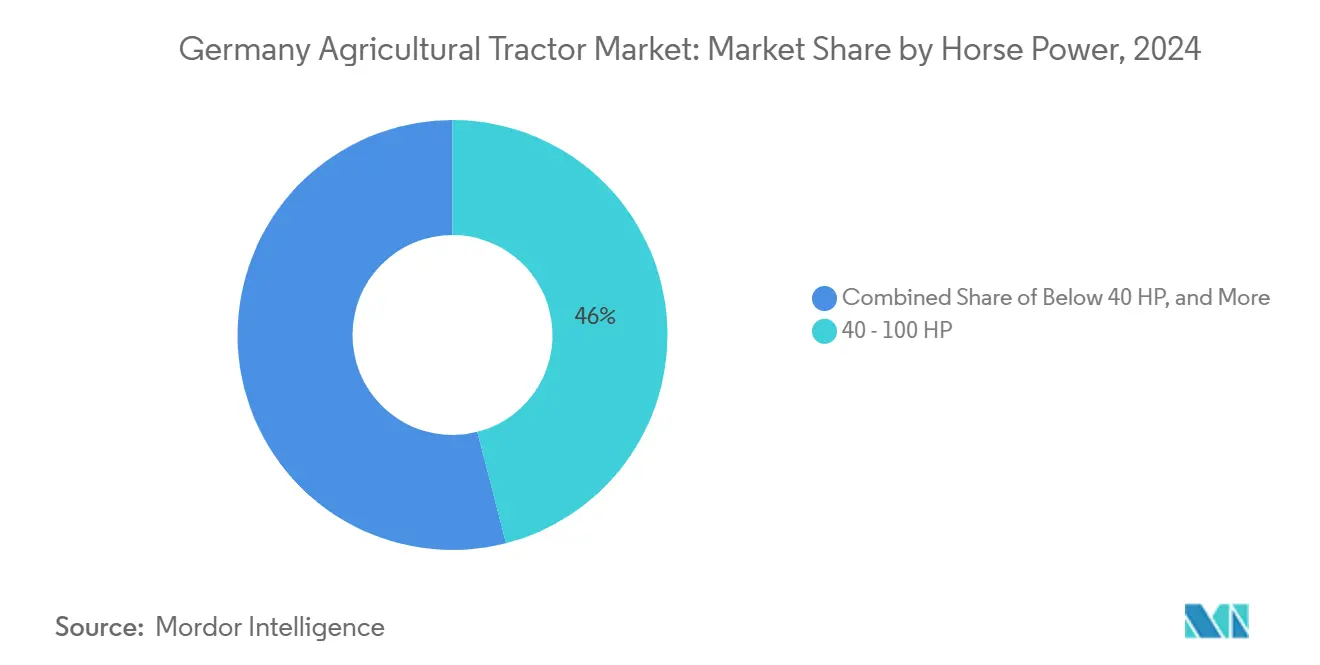

- Por potencia, la banda de 40-100 HP representó el 46% de la participación del mercado de tractores agrícolas en Alemania en 2024, mientras que el segmento por encima de 100 HP se proyecta que se expanda a una CAGR del 6,8% hasta 2030.

- Por tipo de tractor, los tractores utilitarios representaron el 42% del tamaño del mercado de tractores agrícolas en Alemania en 2024. Se prevé que las plataformas de hilera de cultivos crezcan a una CAGR del 8,3% hasta 2030.

- Por tipo de tracción, las unidades de tracción en dos ruedas representaron el 67% de la participación del mercado en 2024, mientras que se proyecta que las plataformas autónomas o sin conductor aumenten a una CAGR del 12% hasta 2030.

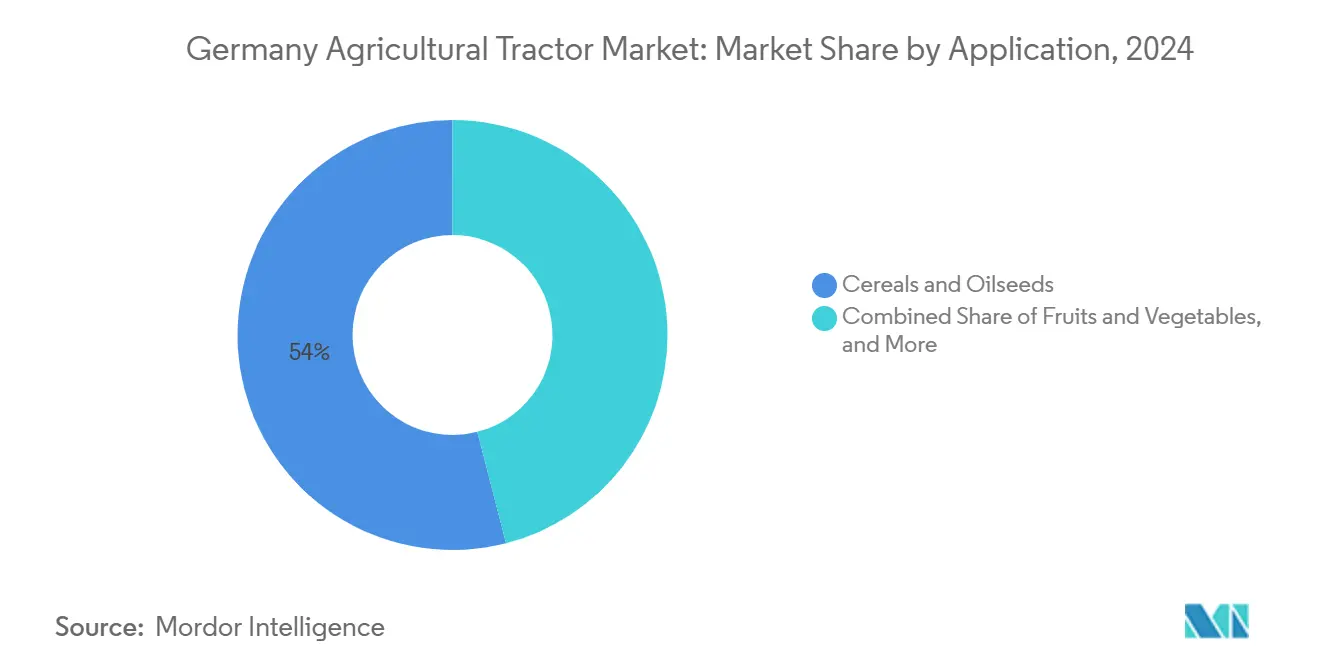

- Por aplicación, los cereales y oleaginosas representaron el 54% del tamaño del mercado de tractores agrícolas en Alemania en 2024, mientras que se prevé que las frutas y verduras se expandan a una CAGR del 7,2% hasta 2030.

Tendencias e Información del Mercado de Tractores Agrícolas en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra que acelera la mecanización | +1.2% | Alemania y la UE-27 en general | Mediano plazo (2 a 4 años) |

| PAC y subsidios nacionales para la agricultura de precisión | +1.5% | Alemania, Francia y Países Bajos | Corto plazo (≤ 2 años) |

| Incentivos de electrificación para tractores eléctricos | +0.8% | Alemania, Austria y países nórdicos | Largo plazo (≥ 4 años) |

| Creciente demanda de modelos de mayor potencia | +1.0% | Alemania, Polonia y Francia | Mediano plazo (2 a 4 años) |

| Fortaleza exportadora de los fabricantes de equipos originales alemanes | +0.6% | Alemania con carteras de pedidos globales | Corto plazo (≤ 2 años) |

| Convergencia tecnológica que habilita la autonomía | +0.7% | Alemania, Países Bajos y Dinamarca | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra que Acelera la Mecanización

Alemania requiere aproximadamente 43.000 trabajadores agrícolas adicionales al año, pero menos de 15.000 aprendices ingresan al sector, lo que resulta en una edad promedio del agricultor de 56 años [1]Fuente: Bundesagentur für Arbeit, "Fachkräfteengpass in der Landwirtschaft 2024," arbeitsagentur.de. Los operadores sustituyen cada vez más el capital por la mano de obra, favoreciendo tractores con potencia superior a 150 HP que cubren más hectáreas por hora. Los conceptos autónomos, como el Xaver GT de Fendt, permiten que un supervisor gestione múltiples unidades, reduciendo el insumo de mano de obra por hectárea en aproximadamente un 30%. La financiación federal de USD 128 millones hasta 2027 acelera los proyectos piloto de agricultura digital, con énfasis en la automatización [2]Fuente: Bundesministerium für Wirtschaft und Energie, "Elektromobilität in der Landwirtschaft," bmwi.de. Los fabricantes agrupan cada vez más la telemática y el mantenimiento predictivo, lo que reduce las visitas de técnicos in situ y alivia aún más la presión sobre la mano de obra.

PAC y Subsidios Nacionales para la Agricultura de Precisión

El Plan Estratégico de la Política Agrícola Común (PAC) canaliza USD 6.600 millones anuales hacia Alemania, incluidos USD 990 millones para equipos modernos [3]Fuente: Comisión Europea, "Plan Estratégico de la Política Agrícola Común: Alemania," ec.europa.eu. Los ecorregímenes reembolsan hasta el 40% del gasto en agricultura de precisión, reduciendo efectivamente el precio neto de un tractor equipado con GPS en USD 16.000 - 27.000. La adopción alcanzó el 62% de las explotaciones elegibles en 2024, muy por encima de la media de la Unión Europea (UE), lo que contribuye a la adopción en el mercado de tractores agrícolas en Alemania de sistemas de guiado integrados de fábrica. La empresa conjunta PTx Trimble de AGCO Corporation de abril de 2024 integra el software de Trimble en las unidades Fendt, permitiendo a los compradores reclamar subsidios completos sin necesidad de adaptaciones. Los fondos de subsidios se concentran en 2025-2026, lo que lleva a los Fabricantes de Equipos Originales (OEM) a ofrecer financiación sin intereses alineada con los calendarios de pago.

Incentivos de Electrificación para Tractores Eléctricos

Un fondo exclusivo de USD 1.070 millones para equipos agrícolas de cero emisiones cubre hasta el 50% de las primas para tractores eléctricos de batería hasta 2028. El e107 V Vario de Fendt, con un precio de USD 160.000, califica para subsidios que cubren la mitad del costo. La plataforma E-Power de Deere & Company incorpora una arquitectura de 800 voltios y 195 kWh para operaciones cerealistas. Sin embargo, menos de 200 cargadores rápidos rurales con capacidades superiores a 150 kW dificultan la adopción. Los fabricantes de equipos originales apuestan por variantes diésel-híbridas para acceder a los subsidios sin depender completamente de la infraestructura de carga.

Convergencia Tecnológica que Habilita la Autonomía

La cobertura rural de 5G en Alemania ascendió al 78% en 2024, creando la columna vertebral para operaciones sin conductor conectadas a la nube. El Xaver GT de Fendt registró 2.000 horas de prueba y apunta a su lanzamiento comercial en 2026, mientras que el sistema de visión See and Spray de Deere & Company reduce el uso de herbicidas hasta en un 70%. Las propuestas regulatorias legalizarían máquinas completamente autónomas que operan a velocidades de hasta 40 km/h en carreteras rurales para 2026. Los desafíos de interoperabilidad se están abordando a medida que PTx Trimble otorga licencias del protocolo FieldDataSync a implementadores de terceros. La tracción autónoma probablemente se escalará una vez que se eliminen las barreras legales, de seguros y de comunicación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital inicial para pequeñas explotaciones | -0.90% | Alemania y Europa del Sur | Corto plazo (≤ 2 años) |

| Escasez de operadores calificados y técnicos | -0.60% | Alemania y la Unión Europea | Mediano plazo (2 a 4 años) |

| Endurecimiento del crédito y precios volátiles de las materias primas | -0.70% | Alemania, Francia y Polonia | Corto plazo (≤ 2 años) |

| Brechas en la carga rural y la conectividad | -0.40% | Alemania, Austria y países nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital Inicial para Pequeñas Explotaciones

El costo promedio de un tractor nuevo es de casi USD 100.000, con motores de Etapa V que añaden entre USD 8.500 y USD 12.800 por unidad. El sesenta por ciento de las explotaciones alemanas opera por debajo de las 50 hectáreas, generando ingresos anuales inferiores a USD 53.000 y con dificultades para obtener cofinanciación a pesar de los reembolsos del 40% de la PAC. La penetración del arrendamiento financiero aumentó al 35% en 2024, pero las tasas más altas elevaron los pagos mensuales en un 26% respecto a 2021. Los concesionarios informan que los valores de intercambio de unidades anteriores a la Etapa V han caído entre un 20% y un 30%. La barrera amplía la brecha de rendimiento entre las empresas con capital abundante y los pequeños agricultores, erosionando la demanda de gama media en el mercado de tractores agrícolas en Alemania.

Endurecimiento del Crédito y Precios Volátiles de las Materias Primas

El Banco Central Europeo redujo su tasa de depósito al 3,0% en 2024, pero los bancos aún exigen menores ratios préstamo-valor y mayores métricas de cobertura. Los futuros del trigo oscilaron entre (EUR 250) USD 266 y (EUR 210) USD 224 por tonelada métrica en 2024. Los ciclos de reposición se extendieron de ocho a diez años a medida que los agricultores priorizaron las reparaciones sobre las nuevas adquisiciones, resultando en una reducción de aproximadamente 2.000 a 3.000 unidades en la demanda anual. Las promociones de financiación sin intereses de los fabricantes de equipos originales vinculadas a los pagos de la PAC pueden adelantar las ventas, pero arriesgan un desplome de la demanda una vez que los subsidios disminuyan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia: La Consolidación Favorece las Plataformas de Alta Capacidad

El segmento de 40-100 HP representó aproximadamente el 46% del tamaño del mercado de tractores agrícolas en Alemania en 2024, pero las unidades por encima de 100 HP crecen más rápido a un ritmo anual del 6,8%, orientando el tamaño del mercado de tractores agrícolas en Alemania hacia plataformas de alta potencia. Los tractores por encima de 150 HP aumentaron en 2024, impulsados por explotaciones de más de 1.000 hectáreas que buscan sembradoras de 12 metros y pulverizadoras de 18 metros que reducen las pasadas por campo y las necesidades de mano de obra.

Los operadores a gran escala amortizan las primas de la Etapa V en más hectáreas, lo que lleva a los fabricantes de equipos originales a invertir en rangos de mayor potencia como el Fendt 900 Vario, que incrementó sus registros en 2024. Los operadores de tamaño mediano exploran alternativas eléctricas como el e107 V Vario, cuyo precio posterior al subsidio es inferior al de las versiones diésel comparables. La combinación de potencia seguirá polarizándose a medida que la I+D fluya hacia la energía premium y los eléctricos de nicho por debajo de 50 HP, mientras que las ofertas de gama media se estancan.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tractor: Los Tractores de Hilera de Cultivos Ganan Terreno con la Agricultura de Tráfico Controlado

Los tractores utilitarios mantuvieron una participación del 42% en el mercado de tractores agrícolas en Alemania en 2024, pero se prevé que los tractores de hilera de cultivos crezcan a una CAGR del 8,3% hasta 2030, el ritmo más rápido dentro del mercado de tractores agrícolas en Alemania. Los implementos más anchos y la agricultura de tráfico controlado requieren una gran altura libre y anchos de vía estrechos que los diseños de hilera de cultivos proporcionan. Las series 8R y 9R de Deere & Company captaron demanda incremental en los grandes cinturones cerealistas gracias a la guía integrada y las vías ajustables.

El Axion 900 de CLAAS combina la ergonomía de los tractores de hilera de cultivos con la versatilidad utilitaria, aumentando su participación mediante enganches de montaje central y configuraciones de doble implemento. Los tractores de huerto y viñedo siguen siendo vitales en las regiones vitivinícolas que demandan arquitecturas de perfil bajo. La adopción municipal de compactos eléctricos amplía el segmento de otros. Los tractores utilitarios podrían ceder terreno a los de hilera de cultivos a medida que las explotaciones escalen y los fabricantes de equipos originales ofrezcan paquetes configurables dentro de un mismo chasis.

Por Tipo de Tracción: La Autonomía Remodela la Tracción

La tracción en dos ruedas representó el 67% de la participación del mercado de tractores agrícolas en Alemania en 2024, favorecida por su bajo costo y mantenimiento sencillo, pero las plataformas autónomas o sin conductor lideran el crecimiento con una CAGR del 12% hasta 2030. El Xaver GT de Fendt y la plataforma E-Power de Deere & Company ejemplifican el giro hacia la tracción definida por software, empleando modelos de enjambre y pulverización guiada por visión.

El crecimiento de la tracción en cuatro ruedas se rezaga al 5,2% a medida que la autonomía ofrece gestión de tracción mediante motores de rueda independientes en lugar de líneas de transmisión mecánicas. Las barreras legales, de seguros y de protocolo persisten, pero los cambios propuestos en la Ley de Tráfico Vial prometen viabilidad comercial para 2026. El dominio de la tracción en dos ruedas se erosionará gradualmente una vez que caigan los obstáculos regulatorios y disminuya el costo de los sensores.

Por Aplicación: Los Cereales Dominan, la Horticultura se Acelera

Los cereales y oleaginosas representaron el 54% de la participación del mercado en 2024, manteniendo el enfoque de la demanda del mercado de tractores agrícolas en Alemania en los cultivos básicos. Si bien la superficie de trigo disminuyó, el cultivo de maíz se expandió, lo que llevó a un desplazamiento en los requisitos de potencia hacia tractores que superan los 150 HP para acomodar implementos más pesados. Además, el aumento en el cultivo de remolacha azucarera respaldó la demanda de equipos avanzados, incluidas las sembradoras de tasa variable.

Se proyecta que las frutas y verduras crezcan un 7,2% anualmente a medida que las unidades autónomas específicas para huertos mitiguen la escasez de mano de obra en viñedos de pendiente pronunciada. Las operaciones ganaderas impulsan la demanda a través de tareas de alimentación y gestión de estiércol que requieren tractores utilitarios versátiles. Los nichos municipales, forestales y especializados crecen moderadamente a medida que las ciudades adquieren equipos de bajo ruido y cero emisiones. Los cereales seguirán siendo dominantes, pero perderán gradualmente participación frente a la horticultura y la ganadería, adoptando la automatización antes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los Länder orientales de Alemania, en particular Brandeburgo y Mecklemburgo-Pomerania Occidental, siguen siendo los mercados principales para tractores de mayor potencia debido a estructuras agrícolas más grandes, mientras que Baviera y Baden-Wurtemberg continúan impulsando la demanda de tractores utilitarios adecuados para explotaciones más pequeñas y fragmentadas. Las regiones vitivinícolas a lo largo del Rin y el Mosela mantienen una demanda constante de tractores de huerto de hilera estrecha adaptados a cultivos especializados.

A nivel europeo, los registros de tractores se contrajeron, pero Alemania mostró una resiliencia comparativamente mayor, respaldada por una adopción constante de subsidios y esfuerzos continuos de modernización. Las exportaciones de tractores siguen desempeñando un papel central en el mantenimiento de la actividad manufacturera doméstica, con volúmenes significativos enviados a socios europeos clave. La inversión federal en programas de agricultura digital y la expansión nacional del 5G refuerzan aún más la posición de Alemania como principal campo de pruebas para maquinaria autónoma y de próxima generación.

La dependencia de los mercados externos sigue siendo un riesgo estructural, ya que los cambios en las condiciones crediticias globales o los movimientos cambiarios pueden influir en los ciclos de producción domésticos. Aun así, movimientos recientes como la expansión de AGCO Corporation en el desarrollo de maquinaria eléctrica y los mayores compromisos de I+D de CLAAS KGaA mbH indican una confianza sostenida en el estatus a largo plazo de Alemania como centro europeo de innovación en maquinaria agrícola avanzada.

Panorama Competitivo

El mercado de tractores agrícolas en Alemania está moderadamente concentrado, con los actores clave representando colectivamente aproximadamente el 60% de la participación del mercado en 2024. Las empresas líderes como AGCO Corporation, Deere & Company, CLAAS KGaA mbH, CNH Industrial N.V. y SDF Group S.p.A. mantienen posiciones sólidas, respaldadas por amplias carteras de productos, programas de financiación e integración de tecnología avanzada. Marcas prominentes como Fendt, John Deere, CLAAS, New Holland y Deutz-Fahr representan una participación significativa de las ventas nacionales, destacando la estructura consolidada del mercado.

Los desarrollos recientes indican cambios estratégicos entre las principales empresas. AGCO Corporation está mejorando sus capacidades digitales a través de iniciativas de agricultura de precisión, mientras que Deere & Company se centra en plataformas integradas de software y automatización para fortalecer la retención de clientes a largo plazo. Kubota Corporation está expandiendo su presencia en los segmentos de tractores compactos y eléctricos mediante el crecimiento de su red de concesionarios, y Yanmar Holdings Co. está aumentando su enfoque en las categorías de potencia media tras recientes adquisiciones globales. Estas estrategias se alinean con la creciente demanda de Alemania de electrificación, autonomía y maquinaria de alta eficiencia.

Las oportunidades de mercado emergentes incluyen tractores eléctricos compactos para aplicaciones municipales, plataformas autónomas adaptadas para sistemas de agricultura ecológica y tractores de viñedo especializados diseñados para terrenos en pendiente o de hilera estrecha. A medida que la competencia se desplaza de la potencia a los ecosistemas de software, los fabricantes que ofrecen equipos habilitados para telemática combinados con soluciones de financiación flexibles están bien posicionados para ganar tracción en el mercado. Por el contrario, las empresas que retrasen la adopción de tecnologías de precisión integradas corren el riesgo de perder relevancia en el mercado, ya que los agricultores alemanes priorizan cada vez más las herramientas digitales para mejorar la productividad y cumplir con los requisitos regulatorios.

Líderes de la Industria de Tractores Agrícolas en Alemania

AGCO Corporation

Deere & Company

CLAAS KGaA mbH

CNH Industrial N.V.

SDF Group S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: SDF Group S.p.A. ha inaugurado un nuevo edificio de oficinas energéticamente eficiente en el sitio DEUTZ-FAHR Land en Lauingen, Alemania. Este desarrollo consolida funciones clave al tiempo que mejora las capacidades de fabricación e investigación y desarrollo (I+D) de la empresa en la región. La expansión destaca el compromiso continuo de SDF con el mercado de tractores agrícolas en Alemania y tiene como objetivo apoyar el desarrollo futuro de productos y las mejoras en el servicio.

- Febrero de 2025: SDF Group S.p.A. y AGCO Corporation han celebrado un acuerdo de suministro en virtud del cual SDF fabricará tractores Massey Ferguson de gama baja a media (hasta 85 HP) en Lauingen. Esta asociación mejora las actividades de producción de SDF en Alemania y refuerza el papel del país como un importante centro de fabricación en el mercado de tractores agrícolas.

- Abril de 2024: CLAAS KGaA mbH ha modernizado sus instalaciones de Harsewinkel, lo que incluye la construcción de una nueva área de recepción de mercancías y una Hall 2 automatizada y energéticamente eficiente. Estas mejoras por valor de USD 65 millones (EUR 60 millones) aumentan la eficiencia y la capacidad de producción, reforzando la posición de la empresa en el mercado de tractores agrícolas en Alemania.

Alcance del Informe del Mercado de Tractores Agrícolas en Alemania

| Por Debajo de 40 HP |

| 40-100 HP |

| Por Encima de 100 HP |

| Tractores Utilitarios |

| Tractores de Hilera de Cultivos |

| Tractores de Huerto y Viñedo |

| Otros Tipos de Tractores |

| Tracción en Dos Ruedas (2WD) |

| Tracción en Cuatro Ruedas (4WD) |

| Autónomo / Sin Conductor |

| Cereales y Oleaginosas |

| Frutas y Verduras |

| Operaciones Ganaderas |

| Otros |

| Por Potencia | Por Debajo de 40 HP |

| 40-100 HP | |

| Por Encima de 100 HP | |

| Por Tipo de Tractor | Tractores Utilitarios |

| Tractores de Hilera de Cultivos | |

| Tractores de Huerto y Viñedo | |

| Otros Tipos de Tractores | |

| Por Tipo de Tracción | Tracción en Dos Ruedas (2WD) |

| Tracción en Cuatro Ruedas (4WD) | |

| Autónomo / Sin Conductor | |

| Por Aplicación | Cereales y Oleaginosas |

| Frutas y Verduras | |

| Operaciones Ganaderas | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tractores agrícolas en Alemania en 2025?

El tamaño del mercado de tractores agrícolas en Alemania se sitúa en USD 2,60 mil millones en 2025 y está en camino de alcanzar USD 3,34 mil millones en 2030.

¿Qué CAGR se proyecta para los tractores de alta potencia por encima de 100 HP?

Se proyecta que el segmento por encima de 100 HP registre una CAGR del 6,8% hasta 2030, superando al mercado en general.

¿Cómo influyen los subsidios de la PAC en la compra de tractores?

Las subvenciones de la PAC para la agricultura de precisión reembolsan hasta el 40% de los costos de equipos elegibles, acortando los períodos de recuperación de la inversión y adelantando las compras a 2025-2026.

¿Qué limita la adopción de tractores eléctricos en la Alemania rural?

Menos de 200 cargadores rápidos de más de 150 kW, los altos costos de instalación de cargadores y las velocidades de carga 5G inconsistentes limitan el despliegue a gran escala de tractores eléctricos.

Última actualización de la página el: