Tamaño y Participación del Mercado de Tractores Agrícolas de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

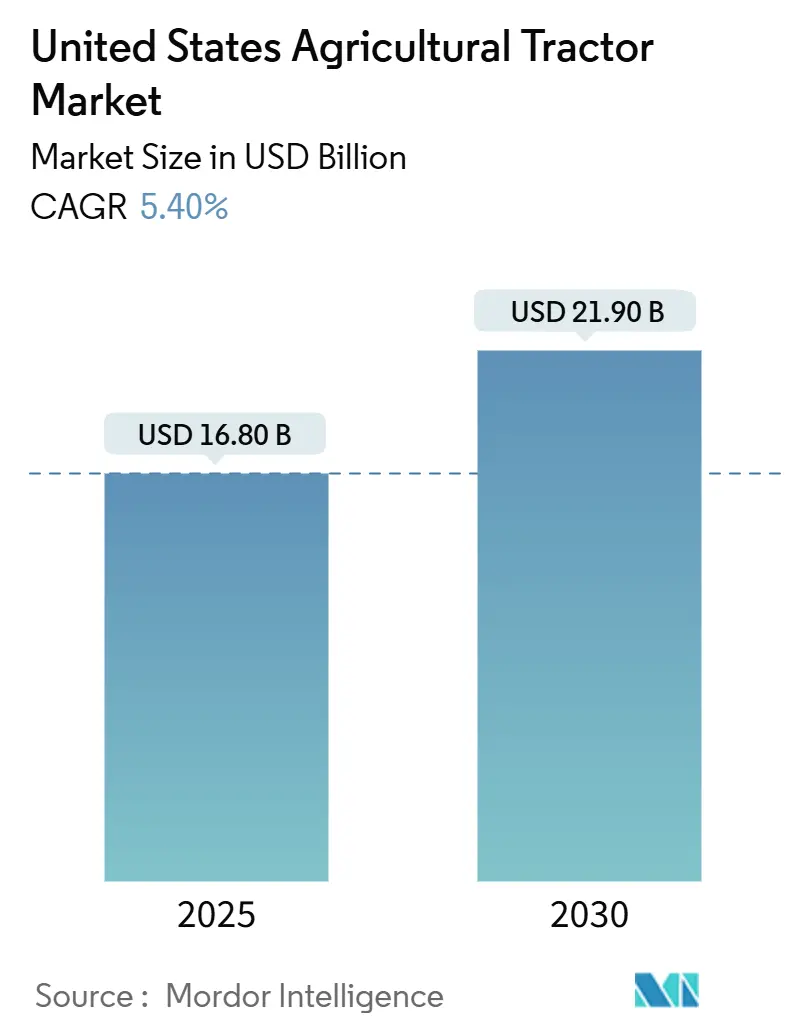

| Tamaño del Mercado (2025) | 16.80 Mil millones de dólares |

| Tamaño del Mercado (2030) | 21.90 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.40% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tractores Agrícolas de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de tractores agrícolas de los Estados Unidos se valora en USD 16,8 mil millones en 2025 y se proyecta que alcance los USD 21,9 mil millones para 2030, registrando una CAGR del 5,4% durante el período de pronóstico. La fuerte demanda de reemplazo, la rápida electrificación por debajo de los 40 HP (rápida electrificación de tractores por debajo de los 40 HP) y la autonomía integrada (sistemas autónomos integrados) están dando forma al mercado de tractores agrícolas de los Estados Unidos a medida que los agricultores buscan compensar el aumento de los costos laborales y los gastos de cumplimiento normativo. La telemetría en tiempo real, los incentivos del Proyecto de Ley Agrícola y la monetización de créditos de carbono mejoran colectivamente el retorno de la inversión, incluso cuando los costos de los motores Tier 4 final representan vientos en contra. La interacción de la regulación, las brechas de conectividad y la consolidación de concesionarios señala un giro hacia paquetes de tecnología integrada que prometen ahorros cuantificables a lo largo de múltiples ciclos de cultivo.

Conclusiones Clave del Informe

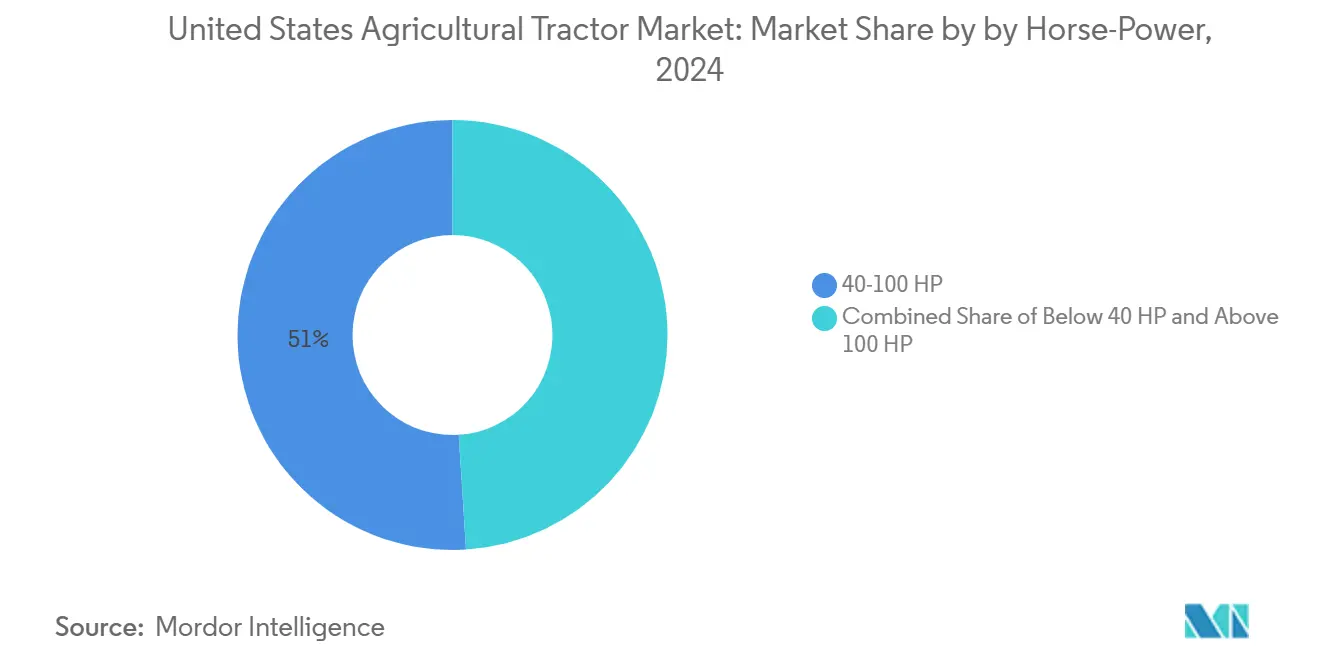

- Por potencia, la categoría de 40-100 HP representó el 51% de la participación del mercado de tractores agrícolas de los Estados Unidos en 2024, mientras que se pronostica que el segmento eléctrico por debajo de los 40 HP crecerá a una CAGR del 10,8% hasta 2030.

- Por tipo de tractor, los tractores de uso general representaron el 41% de la participación del mercado de tractores agrícolas de los Estados Unidos en 2024, y se prevé que los tractores para huertos y viñedos se expandan a una CAGR del 11,4% hasta 2030.

- Por tipo de tracción, la tracción en dos ruedas representó el 77% de la participación del mercado de tractores agrícolas de los Estados Unidos en 2024, aunque las plataformas autónomas/sin conductor están preparadas para una CAGR del 15,6% durante el período de perspectiva.

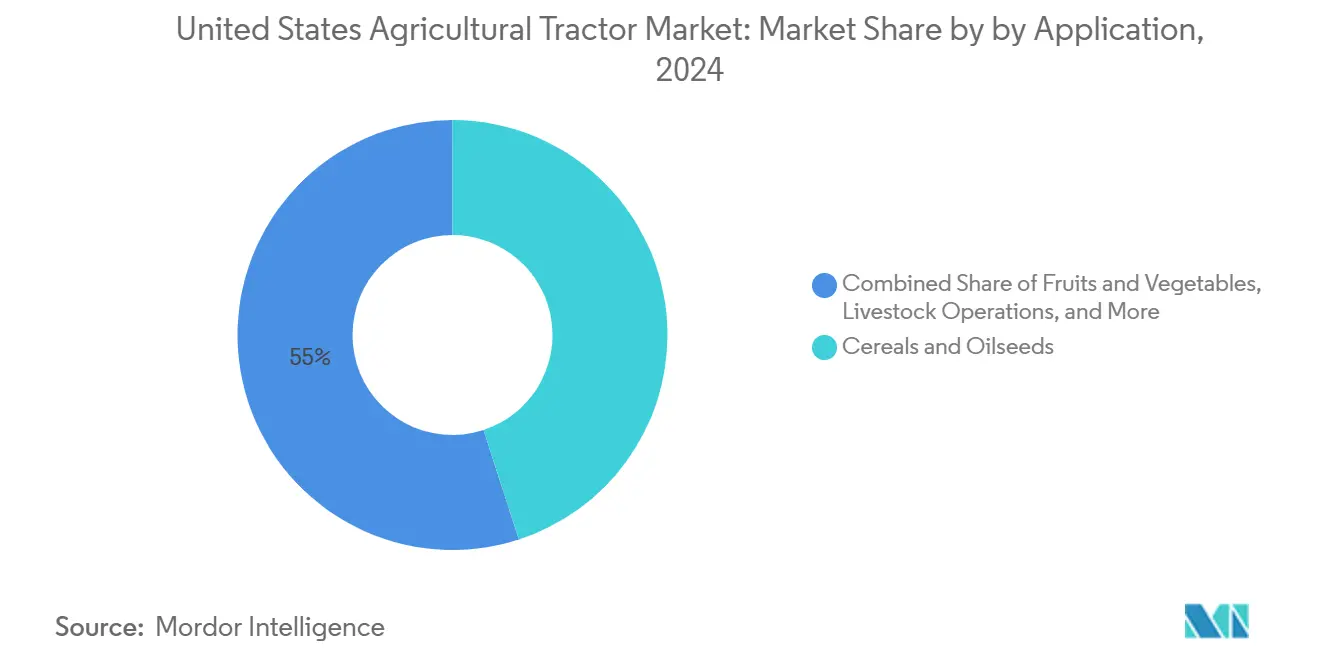

- Por aplicación, los cereales y oleaginosas representaron el 45% de la participación del mercado de tractores agrícolas de los Estados Unidos en 2024, y se proyecta que las frutas y verduras registren el mayor crecimiento en valor con una CAGR del 5,9% hasta 2030.

Tendencias e Información del Mercado de Tractores Agrícolas de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación continua de modelos de menos de 100 HP | +1.2% | California, Nueva York y Vermont | Mediano plazo (2–4 años) |

| La compatibilidad con implementos inteligentes impulsa la demanda de reemplazo | +0.9% | Cinturón maicero del Medio Oeste y regiones trigueras de las Grandes Llanuras | Corto plazo (≤ 2 años) |

| La telemetría avanzada reduce el costo total de propiedad | +0.8% | Operaciones agrícolas comerciales a nivel nacional | Mediano plazo (2–4 años) |

| Incentivos de Agricultura de Precisión en el Proyecto de Ley Agrícola de los Estados Unidos de 2023 | +0.7% | A nivel nacional, con enfoque en productores desatendidos | Largo plazo (≥ 4 años) |

| Los kits de modernización autónoma alcanzan precios comerciales | +0.6% | Granjas de gran escala en Iowa, Illinois y Nebraska | Largo plazo (≥ 4 años) |

| Monetización de créditos de carbono para tractores de baja potencia | +0.4% | California y estados del Noreste con mercados de carbono | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Electrificación Continua de Modelos de Menos de 100 HP

Los tractores eléctricos de menos de 40 HP ahora ofrecen un retorno significativo porque las reducciones en los costos operativos compensan las primas iniciales en un plazo de tres a seis temporadas. Los prototipos E-Power de John Deere y la línea compacta de Solectrac subrayan cómo el volumen inicial se está concentrando en viñedos, lecherías y operaciones de invernadero, donde el bajo ruido y las cero emisiones de escape tienen un valor premium. La densidad de las baterías aún limita las unidades más grandes, concentrando la I+D en el rango compacto, aunque los precios de los componentes han caído un 14% desde 2023, reduciendo las ventajas del precio del diésel. La capacitación de los concesionarios y los incentivos para la infraestructura de carga siguen siendo factores limitantes, pero las asignaciones climáticas del Proyecto de Ley Agrícola están catalizando los despliegues piloto. Con el lanzamiento comercial de Deere previsto para 2026, los competidores enfrentan una ventana cada vez más reducida para captar a los primeros adoptantes.

La Compatibilidad con Implementos Inteligentes Impulsa la Demanda de Reemplazo

Los implementos están diseñados intencionalmente con compatibilidad retroactiva limitada, lo que lleva a los agricultores a cambiar tractores de 6 a 8 años de antigüedad en lugar del ciclo histórico de 11 años. El aumento es más visible en la clase de 40–100 HP, donde las operaciones de cultivos en hilera dependen del control seccional. En consecuencia, los Fabricantes de Equipos Originales (OEM) incluyen arneses de cableado listos para guiado como estándar para capturar la cuota de reemplazo. Se proyecta que este impulso alcanzará su punto máximo en 2027, una vez que la base instalada alcance una masa crítica.

La Telemetría Avanzada Reduce el Costo Total de Propiedad

Los análisis de mantenimiento predictivo previenen averías costosas y reducen el consumo de combustible en ralentí, recortando así los costos de la flota hasta en USD 25 por acre en aplicaciones de mapeo de rendimiento. Sin embargo, el 65% de los condados rurales aún carecen de banda ancha de grado FCC, lo que atenúa los beneficios en las regiones montañosas y del delta [1]Fuente: Yaguang Zhang et al., "Desafíos y Oportunidades de las Futuras Comunicaciones Inalámbricas Rurales," NSF.GOV. Los proyectos nacionales de 5G prometen alivio en un plazo de cuatro años, y las granjas comerciales están instalando cada vez más LTE privado para cerrar las brechas. A medida que las suscripciones de datos se integran en las facturas de equipos, la transparencia de costos mejora y la adopción se acelera. El cálculo del retorno se fortalece aún más cuando las aseguradoras comienzan a ofrecer descuentos en primas vinculados a la telemetría.

Incentivos de Agricultura de Precisión en el Proyecto de Ley Agrícola de los Estados Unidos de 2023

La asignación de conservación de USD 19,5 mil millones destina USD 8,45 mil millones al EQIP (Programa de Incentivos para la Calidad Ambiental) y USD 4,95 mil millones al RCPP (Programa Regional de Asociación para la Conservación), recompensando la aplicación de tasa variable guiada por GPS que reduce el desperdicio de insumos [2]Fuente: Servicio de Conservación de Recursos Naturales, "Ley de Reducción de la Inflación," USDA.GOV . Las reglas de elegibilidad favorecen a los productores desatendidos, ampliando la base direccionable para los tractores listos para guiado. Dado que los contratos tienen una duración de hasta 10 años, la visibilidad de los ingresos permite a los OEM financiar esquemas de financiamiento de insumos internos vinculados a paquetes de equipos. Las recomendaciones de la FCC (Comisión Federal de Comunicaciones) para conectividad de campo de 100/100 Mbps implican trabajo paralelo de infraestructura, extendiendo el impacto del impulsor hasta el final de la década.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales y de mantenimiento de los motores Tier 4 final | −1.1% | A nivel nacional, granjas pequeñas y medianas | Corto plazo (≤ 2 años) |

| Cobertura fragmentada de concesionarios en los estados montañosos | −0.7% | Wyoming, Montana, Colorado e Idaho | Mediano plazo (2–4 años) |

| Escasez de técnicos calificados para modelos con sensores | −0.6% | A nivel nacional, déficit agudo en zonas rurales | Largo plazo (≥ 4 años) |

| El lento despliegue del 5G rural limita los servicios de datos en tiempo real | −0.5% | Condados agrícolas remotos a nivel nacional | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales y de Mantenimiento de los Motores Tier 4 Final

El cumplimiento del Tier 4 final eleva los precios de lista en más del 15% e introduce gastos de fluido de escape que erosionan los márgenes de las granjas familiares. Si bien las emisiones de partículas se reducen un 95%, el período de recuperación se alarga, lo que motiva a muchos agricultores a comprar unidades usadas anteriores al Tier 4 o a retrasar los reemplazos. La presión probablemente se moderará después de 2026, una vez que los proveedores de componentes escalen la producción y los precios del mercado secundario se normalicen.

Cobertura Fragmentada de Concesionarios en los Estados Montañosos

Más del 82% de los puntos de venta de Deere & Company están en manos de grandes cadenas, dejando extensas zonas de Wyoming, Montana e Idaho sin servicio conveniente. Los viajes de reparación pueden superar las 200 millas, lo que resulta en retrasos en la cosecha y mayores costos por tiempo de inactividad. La innovadora ley de Derecho a Reparar de Colorado tiene como objetivo mejorar el acceso, aunque las disposiciones de derogación crean incertidumbre. La continua consolidación de concesionarios sugiere que la brecha de servicio puede ampliarse antes de que los fabricantes desplieguen flotas de soporte móvil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia: Los Modelos Eléctricos Impulsan el Crecimiento por Debajo de los 40 HP

Se pronostica que el tractor eléctrico de menos de 40 HP avanzará a una CAGR del 10,8%, superando al mercado de tractores agrícolas de los Estados Unidos en general casi al doble, debido a la caída de los costos de las baterías y los incentivos municipales. Este segmento se beneficia de las operaciones de invernadero, lechería y agricultura urbana que valoran el rendimiento de cero emisiones y bajo ruido. El rango de 40–100 HP retiene el 51% de la participación del mercado de tractores agrícolas de los Estados Unidos en 2024 debido a su versatilidad en tareas de cultivos en hilera y ganadería, anclando el volumen a largo plazo. Las unidades de más de 100 HP sirven a grandes granjas donde la densidad energética del diésel aún ofrece el menor costo por acre.

Los nuevos participantes eléctricos apuntan a métricas de costo de propiedad en lugar de altruismo ambiental, citando un 60% de ahorro en combustible y un 40% menos de mantenimiento. El prototipo E-Power de 130 HP de Deere & Company subraya el giro del fabricante hacia la electrificación escalable, aunque la masa de las baterías mantiene la adopción de marcos grandes en modo piloto. Los ingresos de Solectrac aumentaron de USD 1,8 millones en 2021 a USD 11 millones en 2022, aunque las pérdidas netas muestran que los obstáculos de infraestructura persisten. A medida que la química de fosfato de hierro y litio gana terreno, los costos de los paquetes podrían caer un 20% para 2027, reduciendo la ventaja inicial del diésel.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tractor: Las Aplicaciones Especializadas Lideran la Innovación

Los tractores de uso general capturaron el 41% de la participación de 2024, lo que refleja una amplia compatibilidad de tareas en ganadería, heno y mantenimiento de propiedades. Sin embargo, los tractores para huertos y viñedos están encaminados a una CAGR del 11,4% hasta 2030, eclipsando el promedio del mercado de tractores agrícolas de los Estados Unidos. Su precio premium se debe a los chasis estrechos, los controles listos para la autonomía y los trenes de potencia de cero emisiones que prosperan en hileras confinadas. Los tractores para cultivos en hilera mantienen una demanda estable vinculada al área sembrada de maíz y soja, pero la presión sobre los márgenes es mayor a medida que los OEM equilibran las características de alta potencia frente a los agricultores sensibles al precio.

La plataforma FieldOps de Case IH incluye una oferta de Conectividad Incluida que exime las tarifas de servicio de datos para los nuevos tractores para huertos, reduciendo los costos de por vida y fomentando la adopción. Los productores de frutas premium en California pagan más porque el margen por acre supera con creces a los cultivos de materias primas. Con el tiempo, las tecnologías probadas en unidades especializadas, como los pulverizadores guiados por LIDAR, deberían trasladarse a los modelos de uso general convencionales una vez que los volúmenes reduzcan el precio de los componentes, ampliando su atractivo.

Por Tipo de Tracción: Los Sistemas Autónomos Reconfiguran la Dinámica del Mercado

Las máquinas de tracción en dos ruedas aún representan el 77% del mercado de tractores agrícolas de los Estados Unidos, favorecidas por su asequibilidad en aplicaciones de tracción moderada. El uso de tracción en cuatro ruedas sigue siendo un nicho, centrado en la labranza pesada en los estados de las Grandes Llanuras. Sin embargo, se proyecta que las plataformas autónomas o sin conductor registren una CAGR del 15,6%, impulsadas por la crónica escasez de mano de obra y la promesa de ventanas de operación de 24 horas.

Los kits de modernización de AGCO Corporation reducen las barreras de entrada al adaptarse a marcas competidoras y costar menos de un tercio de un nuevo tractor autónomo, lo que permite a las flotas mixtas probar la tecnología sin conductor antes de la transición completa. El kit de autonomía 9RX de segunda generación de John Deere, con 16 cámaras para percepción de 360 grados, apunta a los agricultores comerciales de cultivos en hilera que buscan reasignar la escasa mano de obra a otras tareas. Las aseguradoras y los reguladores darán forma a la velocidad de adopción, pero las ventajas económicas posicionan a la autonomía como el segmento de más rápido crecimiento del mercado de tractores agrícolas de los Estados Unidos.

Por Aplicación: Los Cereales Impulsan el Volumen, los Cultivos Especializados Impulsan el Valor

Los cereales y oleaginosas representaron el 45% de la participación del mercado de tractores agrícolas de los Estados Unidos en 2024, capturando la mayor porción del tamaño del mercado, ya que las operaciones de maíz, soja y trigo dependen de múltiples unidades de rango medio para cubrir extensas áreas. Su dominio se ve reforzado por la fuerte adopción de máquinas de 40–100 HP que se combinan fácilmente con sembradoras y pulverizadoras ISOBUS, lo que permite la aplicación de tasa variable que reduce los costos de semillas y productos químicos. La rotación continua de cultivos mantiene altas tasas de utilización, por lo que los agricultores priorizan el tiempo de actividad y la telemetría para el mantenimiento predictivo. A medida que mejora la conectividad de banda ancha, se proyecta que los productores de cereales mejoren aún más las características de precisión, apoyando los reemplazos constantes de equipos. En conjunto, se proyecta que estos factores anclen una trayectoria de crecimiento de un solo dígito medio para el segmento hasta 2030.

Las operaciones ganaderas centradas en heno y forraje representan una mayor demanda, favoreciendo los tractores de uso general con cargadores y empacadoras accionadas por la toma de fuerza para las tareas diarias. Se proyecta que las frutas y verduras registren una CAGR del 5,9% del mercado y la expansión de valor más rápida, ya que los agricultores de huertos y viñedos de hileras estrechas invierten en autonomía y trenes de potencia eléctricos que reducen la mano de obra y las emisiones. Otros cultivos especializados y misceláneos, incluidos viveros, césped, algodón y nichos emergentes de alto margen, conforman el 8% restante, aunque a menudo justifican paquetes de tecnología premium para cumplir con los objetivos de sostenibilidad y capitalizar los programas de créditos de carbono. En conjunto, estas aplicaciones diversificadas amplían los flujos de ingresos para los fabricantes y amortiguan las oscilaciones cíclicas en cualquier segmento de cultivo individual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Cinturón Maicero del Medio Oeste representa aproximadamente la mitad de los envíos anuales de tractores, impulsado por la prevalencia de la agricultura de cultivos en hilera y los grandes tamaños de las granjas que utilizan predominantemente modelos de 40–100 HP. La adopción de precisión aquí supera los promedios nacionales porque las economías distribuyen los costos de tecnología en miles de acres. Los estados trigueros de las Grandes Llanuras tienden a inclinarse hacia unidades de tracción en cuatro ruedas de alta potencia capaces de realizar pasadas amplias, pero la escasez de mano de obra está orientando el interés hacia las modernizaciones autónomas.

California y la Costa del Pacífico generan valor premium a través del negocio de huertos y viñedos, adoptando tempranamente tractores eléctricos y de vía estrecha debido a los estrictos mandatos de calidad del aire y las hileras de cultivos especializados. El Programa FARMER ofrece subvenciones que superan los USD 178 millones para equipos agrícolas de bajas emisiones, impulsando a los agricultores hacia opciones eléctricas o híbridas [3]Fuente: Junta de Recursos del Aire de California, "Programa FARMER," ARB.CA.GOV. Los estados del Noreste reflejan estas tendencias en volúmenes menores, impulsados por los mercados de carbono establecidos donde los créditos de emisiones mejoran los retornos.

Los estados montañosos enfrentan desafíos únicos; la escasa cobertura de concesionarios obliga a los rancheros a realizar el mantenimiento por cuenta propia o a depender de centros de reparación distantes, prolongando los ciclos de los equipos. La legislación de Derecho a Reparar en Colorado podría convertirse en un modelo en otros lugares si las normas federales se estancan. Las deficiencias de conectividad son más graves aquí, frenando el valor de la telemetría hasta que la infraestructura cierre la brecha. Estos factores en conjunto frenan el crecimiento a corto plazo en el mercado de tractores agrícolas de los Estados Unidos, pero crean oportunidades para una adopción acelerada una vez que se alivien las restricciones.

Panorama Competitivo

El mercado de tractores agrícolas de los Estados Unidos opera en un mercado altamente concentrado, donde las cinco principales empresas comandaron una participación mayoritaria en 2024. Deere & Company por sí sola tiene una participación mayor, lo que le otorga control sobre las señales de precios y las hojas de ruta tecnológicas. CNH Industrial N.V., AGCO Corporation, Kubota Corporation y Mahindra&Mahindra Ltd. colectivamente completan el resto del nivel de liderazgo, anclando eficiencias de escala que los rivales más pequeños no pueden igualar. La densa concentración acelera los ciclos de actualización de productos porque cada líder debe diferenciarse o arriesgarse a la erosión de su participación en un mercado con espacio limitado para los recién llegados.

Los movimientos estratégicos en 2025 subrayan la carrera tecnológica. Deere & Company comprometió USD 20 mil millones en inversión nacional dirigida a líneas de producción autónomas y plantas de baterías, señalando confianza en la demanda local. CNH Industrial N.V. trazó un plan para elevar las ventas de tecnología de precisión a aproximadamente una cuarta parte de los ingresos agrícolas para 2030, respaldado por una renovación completa de la línea de tractores. AGCO Corporation eligió un enfoque de modernización primero, lanzando kits de autonomía OutRun que se instalan en flotas mixtas por menos de USD 55.000 y crean flujos de ingresos por suscripción. Kubota Corporation amplió su línea compacta con el MX4900, con un precio diseñado para atraer a compradores sensibles al costo que aún desean una máquina con cabina y potencia turboalimentada. Estas estrategias contrastantes muestran que la ventaja competitiva está pasando de la potencia bruta al software, los servicios de datos y el costo total de propiedad.

La consolidación de concesionarios fortalece a los titulares al estrechar el control sobre repuestos, financiamiento y datos, aunque también alimenta campañas de Derecho a Reparar en estados como Colorado. La capacidad de servicio se ve aún más presionada por un déficit de más de 4.000 técnicos calificados, un problema que le cuesta a los concesionarios aproximadamente USD 2,4 mil millones en mano de obra perdida anualmente. Los especialistas en modernización y las empresas emergentes de software buscan capitalizar estas brechas ofreciendo actualizaciones de arquitectura abierta que prometen reparaciones más rápidas y menor tiempo de inactividad. El grupo de liderazgo aprovecha las ventajas de escala, con la creciente demanda de los clientes de conectividad, tiempo de actividad y flexibilidad de reparación que ejerce presión y sostiene un rápido ritmo de innovación.

Líderes de la Industria de Tractores Agrícolas de los Estados Unidos

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra&Mahindra Ltd.

Deere & Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Kubota Corporation presentó el tractor de uso general MX4900, que ofrece la menor potencia de la serie MX. El tractor incluye capacidades de cargador y características de flujo hidráulico, lo que lo convierte en el modelo más asequible.

- Febrero de 2025: Deere & Company presentó dos máquinas agrícolas autónomas. El Tractor Autónomo 9RX utiliza 16 cámaras de alta resolución que proporcionan una vista de 360 grados para la operación sin tripulación en la agricultura a gran escala. El Tractor Autónomo para Huertos 5ML utiliza sensores Lidar para navegar por los doseles de los huertos mientras realiza operaciones de pulverización por chorro de aire.

- Enero de 2024: Doosan Bobcat lanzó el AT450X, un tractor articulado eléctrico con capacidades autónomas. El tractor incorpora el software y la tecnología de computación integrada de Agtonomy, lo que permite operaciones controladas de forma remota en viñedos y huertos. El vehículo opera sin emisiones y cuenta con funcionalidad autónoma para aplicaciones agrícolas compactas.

Alcance del Informe del Mercado de Tractores Agrícolas de los Estados Unidos

Un tractor es un vehículo agrícola utilizado para tirar de maquinaria agrícola y proporcionar la energía necesaria para que la maquinaria funcione. Para este informe, se han considerado los tractores utilizados en operaciones agrícolas, especialmente los tractores de cuatro ruedas. El mercado de maquinaria de tractores agrícolas de los Estados Unidos está segmentado por potencia en menos de 40 HP, 40-100 HP y más de 100 HP, y por tipo de tractor en tractores de uso general, tractores para cultivos en hilera, tractores tipo jardín y huerto, y otros tipos de tractores. El informe ofrece el tamaño del mercado y los pronósticos en volumen (unidades) y valor (USD) para todos los segmentos anteriores.

| Menos de 40 HP |

| 40-100 HP |

| Más de 100 HP |

| Tractores de Uso General |

| Tractores para Cultivos en Hilera |

| Tractores para Huertos y Viñedos |

| Otros Tipos de Tractores |

| Tracción en Dos Ruedas (2WD) |

| Tracción en Cuatro Ruedas (4WD) |

| Autónomo / Sin Conductor |

| Cereales y Oleaginosas |

| Frutas y Verduras |

| Operaciones Ganaderas |

| Otros |

| Por Potencia | Menos de 40 HP |

| 40-100 HP | |

| Más de 100 HP | |

| Por Tipo de Tractor | Tractores de Uso General |

| Tractores para Cultivos en Hilera | |

| Tractores para Huertos y Viñedos | |

| Otros Tipos de Tractores | |

| Por Tipo de Tracción | Tracción en Dos Ruedas (2WD) |

| Tracción en Cuatro Ruedas (4WD) | |

| Autónomo / Sin Conductor | |

| Por Aplicación | Cereales y Oleaginosas |

| Frutas y Verduras | |

| Operaciones Ganaderas | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tractores agrícolas de los Estados Unidos en 2025?

Se sitúa en USD 16,8 mil millones y se pronostica que alcanzará los USD 21,9 mil millones para 2030.

¿Qué está impulsando la demanda de tractores eléctricos?

Los menores costos operativos, los incentivos del Proyecto de Ley Agrícola y el cumplimiento de cero emisiones impulsan el auge de las unidades eléctricas de menos de 40 HP.

¿Qué segmento de tractores crece más rápido hasta 2030?

Se proyecta que las plataformas autónomas/sin conductor registren una CAGR del 15,6% a medida que los kits de modernización alcanzan precios viables.

¿Por qué se están consolidando los concesionarios?

El aumento de los costos de inventario y capacitación empuja a los puntos de venta más pequeños a fusionarse, lo que resulta en que el 82% de las ubicaciones de Deere & Company ahora estén controladas por grandes cadenas.

¿Cómo afectan los motores Tier 4 Final a los costos de los equipos?

El cumplimiento normativo añade más del 15% al precio de compra e introduce gastos continuos de fluido de escape que reducen los márgenes de las granjas más pequeñas.

Última actualización de la página el: