Tamaño y participación del mercado de maquinaria agrícola de Alemania

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

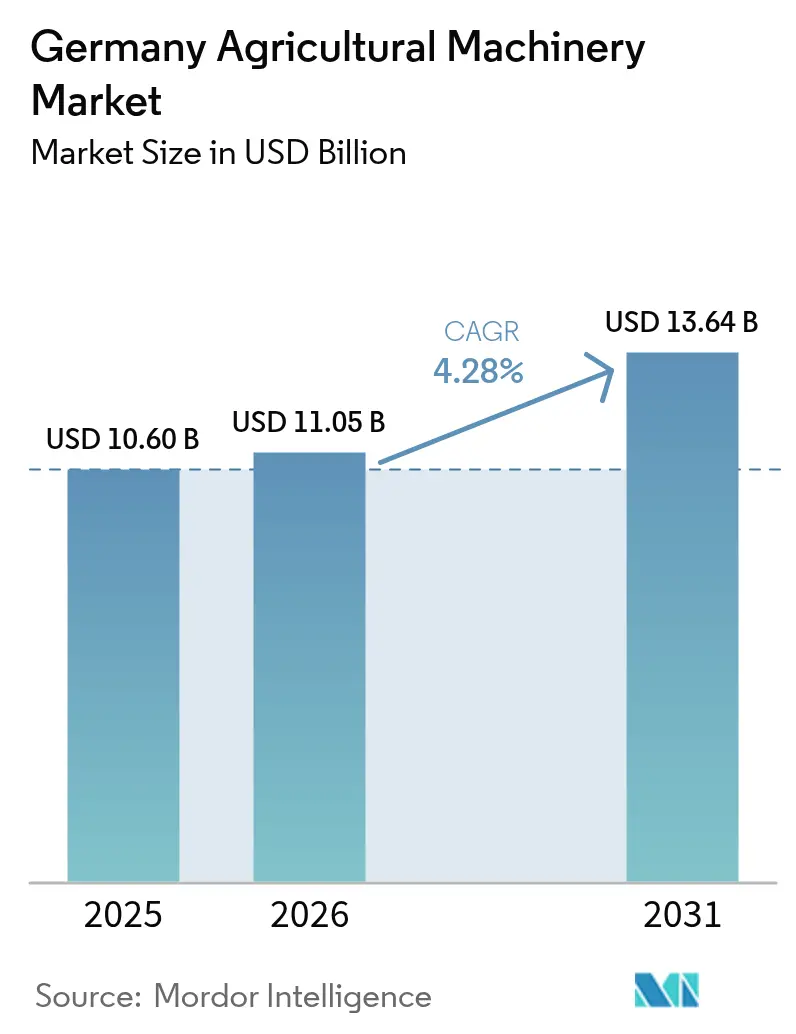

| Tamaño del mercado en el año base (2025) | 10.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de maquinaria agrícola de Alemania por Mordor Intelligence

El tamaño del mercado de maquinaria agrícola de Alemania en 2026 se estima en 11.050 millones de USD, creciendo desde el valor de 2025 de 10.600 millones de USD, con proyecciones para 2031 que muestran 13.640 millones de USD, creciendo a una CAGR del 4,28% durante 2026-2031. La sólida demanda de tractores, la rápida adopción de sistemas de irrigación y el constante flujo de subvenciones compensan la reducción en las matriculaciones de equipos y los menores ingresos agrícolas. Los agricultores se orientan hacia tecnologías de precisión y autónomas para hacer frente a la escasez de mano de obra, los objetivos regulatorios de emisiones y el estrés hídrico impulsado por el clima. Los fabricantes amplían los kits de actualización que incorporan cumplimiento de ISOBUS y características de conectividad inteligente, reduciendo las barreras para las flotas de maquinaria envejecida. Los OEM (Fabricantes de Equipos Originales) también despliegan modelos de financiamiento creativos que suavizan los flujos de caja estacionales y mitigan los elevados costos iniciales. Mientras tanto, los incentivos de política como las transferencias anuales del PAC de 6.200 millones de EUR (6.800 millones de USD) mantienen la inversión en equipos resistente en el mercado de maquinaria agrícola de Alemania en medio de precios de materias primas volátiles.[1]Ministerio Federal de Alimentación y Agricultura (Alemania) "Características principales de la Política Agrícola Común (PAC) y su implementación en Alemania," bmleh.de

Conclusiones Clave del Informe

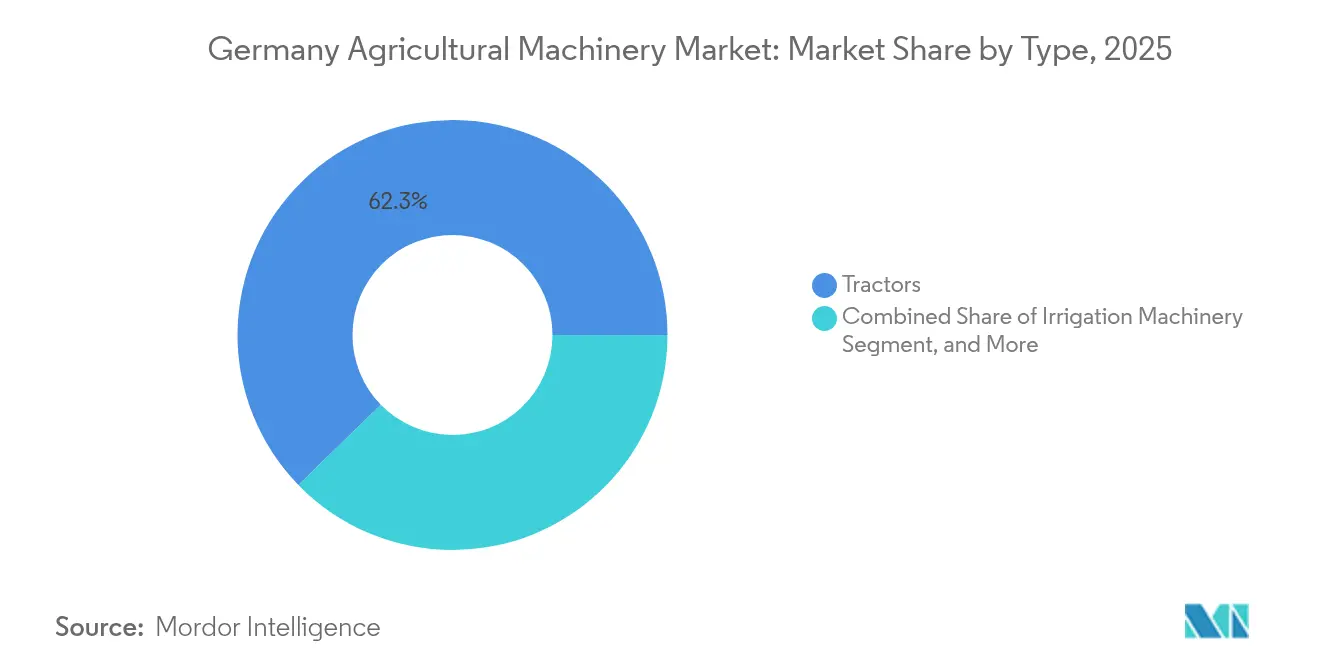

- Por tipo, los tractores lideraron con el 62,3% de la participación del mercado de maquinaria agrícola de Alemania en 2025, y la maquinaria de irrigación muestra una CAGR del 6,5% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de maquinaria agrícola de Alemania

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Escasez de mano de obra impulsada por el envejecimiento de la fuerza laboral | +1.2% | Regiones rurales a nivel nacional | Mediano plazo (2-4 años) |

| Subsidios de la UE y federales para la adquisición de maquinaria de precisión | +0.8% | Baviera y Baja Sajonia | Corto plazo (≤ 2 años) |

| Adopción rápida de implementos de conectividad inteligente y estándares ISOBUS | +0.7% | A nivel nacional | Mediano plazo (2-4 años) |

| Regulaciones de huella de carbono que favorecen tractores de Nivel V y eléctricos | +0.5% | Granjas adyacentes a zonas urbanas | Largo plazo (≥ 4 años) |

| Plataformas autónomas multitarea que ganan tracción piloto | +0.4% | Operaciones a gran escala | Largo plazo (≥ 4 años) |

| Modelos de financiamiento OEM adecuados | +0.3% | Regiones con acceso variado al crédito | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Impulsada por el Envejecimiento de la Fuerza Laboral

El sector agrícola de Alemania enfrenta una escasez significativa de mano de obra debido al envejecimiento de la fuerza laboral y el limitado interés de las generaciones más jóvenes. A medida que los agricultores mayores se jubilan, las brechas de contratación se amplían, lo que impulsa un aumento en la mecanización y la automatización. Las iniciativas gubernamentales apoyan el despliegue de minirrobots para tareas específicas en el campo, reduciendo la dependencia del trabajo manual. Las interfaces de conexión inmediata y los kits de actualización permiten que la maquinaria más antigua se integre con implementos inteligentes, haciendo que las mejoras sean más accesibles. Esta transformación cambia el mercado de maquinaria agrícola, con una mayor demanda de soluciones autónomas y tecnologías adaptables que mantienen la productividad en diversos tamaños de explotaciones y tipos de cultivos.

Subsidios de la UE y federales para la adquisición de maquinaria de precisión

Las reformas de política tanto a nivel de la UE como federal están aumentando la inversión en tecnologías de agricultura de precisión en toda Alemania. Las reformas del PAC elevan los pagos de prima ecológica al 130% de la tasa base, orientando a los agricultores hacia pulverizadores de precisión e irrigación inteligente. El alivio del impuesto al gasóleo de 0,21480 EUR por litro (0,24 USD) reduce los costos operativos de los tractores de alta tecnología. Los planes estatales como ILU 2023 añaden subvenciones para maquinaria que reduce emisiones, apoyando la renovación constante de equipos en el mercado de maquinaria agrícola de Alemania.[2]Praxis Agrar, "GAP 2025 – Was ist neu?" praxis-agrar.de Esta modernización del mercado de maquinaria agrícola alinea los incentivos económicos con los objetivos medioambientales y fortalece la infraestructura agrícola de Alemania.

Adopción rápida de implementos de conectividad inteligente y estándares ISOBUS

El mercado de maquinaria agrícola de Alemania avanza mediante la integración de implementos de conectividad inteligente y protocolos de comunicación estandarizados. El cumplimiento de ISOBUS en los nuevos equipos permite el intercambio de datos sin interrupciones entre tractores y herramientas, simplificando las operaciones y mejorando la precisión. Las innovaciones en middleware y conectividad en la nube permiten la toma de decisiones agronómicas en tiempo real, reduciendo el tiempo de inactividad y mejorando la eficiencia en el campo. Los fabricantes incorporan estas tecnologías en sus líneas de productos, proporcionando a los agricultores interfaces intuitivas y soluciones escalables. Esta transformación digital amplía la base instalada de equipos listos para la precisión, consolidando la posición de Alemania en la agricultura inteligente y las prácticas agrícolas sostenibles.

Regulaciones de huella de carbono que favorecen tractores de Nivel V y eléctricos

Los límites de diésel de la Fase V endurecen los umbrales de partículas y NOx. El e100 Vario de Fendt ofrece de 4 a 7 horas de operación limpia con una batería de 100 kWh, demostrando su viabilidad para tareas municipales y ganaderas.[3] AGCO, "Tractor totalmente eléctrico: El Fendt e100 Vario," news.agcocorp.com Las cosechadoras optimizadas en peso como la Terra Dos 5 de HOLMER reducen el consumo de combustible en un 20%, alineándose con los objetivos de CO₂ más estrictos. Estas innovaciones reposicionan el mercado de maquinaria agrícola de Alemania hacia grupos motrices de bajas emisiones.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto costo inicial y largo período de recuperación de la inversión | -0.9% | Nacional, más pronunciado en explotaciones más pequeñas | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad y propiedad de datos en flotas habilitadas digitalmente | -0.6% | Nacional, concentrado en operaciones tecnológicamente avanzadas | Mediano plazo (2-4 años) |

| Presión sobre los márgenes por la caída de los precios de las materias primas y los costos energéticos volátiles | -0.7% | Nacional, con variaciones regionales según la combinación de cultivos | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria sobre la reducción de pesticidas y los límites de nitrógeno | -0.5% | Nacional, con mayor impacto en regiones de cultivo intensivo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo inicial y largo período de recuperación de la inversión

El alto costo de capital de la maquinaria agrícola avanzada continúa siendo un desafío para los agricultores alemanes, especialmente los que operan explotaciones más pequeñas. Las cosechadoras grandes y los equipos de precisión requieren una inversión sustancial, y el aumento de los costos de financiamiento ha extendido el tiempo necesario para recuperar estos gastos. Como resultado, muchos agricultores están posponiendo las actualizaciones de equipos, lo que ralentiza la renovación general del mercado y afecta las ventas de los fabricantes. Las explotaciones más pequeñas experimentan el mayor impacto, ya que a menudo carecen de los recursos financieros para invertir en tecnologías más nuevas. Esta situación modera el crecimiento en el mercado de maquinaria agrícola de Alemania, donde el costo y el retorno de la inversión siguen siendo barreras significativas para la modernización.

Preocupaciones de ciberseguridad y propiedad de datos en flotas habilitadas digitalmente

A medida que la agricultura alemana se digitaliza cada vez más, las preocupaciones sobre ciberseguridad y propiedad de datos han surgido como desafíos significativos. La maquinaria inteligente conectada a través de pasarelas ISOBUS y plataformas en la nube crea posibles vulnerabilidades que podrían exponer datos sensibles de las explotaciones. Los agricultores expresan preocupaciones sobre el acceso no autorizado a mapas de rendimiento, perfiles de suelo y métricas operativas, que consideran propiedad intelectual valiosa. La ausencia de estándares de seguridad establecidos y específicos del sector aumenta la complejidad y los costos de cumplimiento, disuadiendo a algunos productores de implementar soluciones digitales. Estos problemas ralentizan la adopción de tecnología digital en el mercado de maquinaria agrícola, destacando la necesidad de medidas de seguridad mejoradas y marcos claros para la gestión y propiedad de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por Tipo: Los Tractores Lideran el Mercado mientras la Maquinaria de Irrigación Registra el Crecimiento más Rápido

Los tractores representan el 62,3% del tamaño del mercado de maquinaria agrícola de Alemania en 2025, manteniendo su posición dominante. A pesar de la disminución en los volúmenes de matriculación, la demanda sigue siendo sólida gracias a los motores de bajo consumo de combustible y la compatibilidad con implementos inteligentes. Los agricultores están modernizando las flotas existentes mediante adaptaciones ISOBUS y actualizaciones plug-and-play en lugar de reemplazos completos. Los tractores eléctricos están ganando adopción en los segmentos de cultivo de hortalizas y servicios municipales. Las pruebas de modelos como el e100 Vario indican una transición gradual hacia la electrificación a medida que avanza la tecnología de baterías.

La maquinaria de irrigación demuestra la tasa de crecimiento más alta con una CAGR del 6,5% hasta 2031, impulsada por la variabilidad climática y los requisitos de agricultura eficiente en el uso del agua. Si bien la adopción de la irrigación sigue siendo moderada, el aumento de las condiciones de sequía y los cambios en los patrones climáticos aceleran la adopción de sistemas de aspersión y goteo. Los subsidios gubernamentales y los incentivos fiscales energéticos reducen los costos operativos, mejorando el acceso a los sistemas de irrigación de precisión. Los requisitos de resiliencia climática están transformando la irrigación de una inversión complementaria a un componente esencial, influyendo en la dinámica del mercado de maquinaria agrícola de Alemania y en la planificación de infraestructuras.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

El tamaño promedio de las explotaciones de Alemania permite una escala operativa eficiente y versatilidad del equipo, lo que lleva a los fabricantes a desarrollar maquinaria modular para diversos requisitos agrícolas. Schleswig-Holstein y Mecklemburgo-Pomerania Occidental demuestran altas tasas de adopción de tecnologías de precisión, especialmente entre las explotaciones arable de tamaño mediano. Los centros de innovación en Baja Sajonia, Baviera y Sajonia-Anhalt fomentan el desarrollo de robótica agrícola y maquinaria inteligente a través de asociaciones con universidades e instituciones de investigación. Si bien Brandeburgo y Renania del Norte-Westfalia muestran una mayor adopción de telemática alineada con las tendencias de agricultura basada en datos, las condiciones económicas han reducido las inversiones en nuevos equipos a nivel nacional.

Baja Sajonia domina el mercado de maquinaria agrícola de Alemania debido a su agricultura concentrada y sus extensos sistemas de irrigación. Los sólidos programas de subvenciones del estado apoyan las actualizaciones regulares de equipos, especialmente para maquinaria de forraje e irrigación. Baviera ocupa el segundo lugar, con sus diversas estructuras agrícolas que crean demanda de tractores utilitarios adaptables y cosechadoras. La proximidad de Renania del Norte-Westfalia a los principales fabricantes de equipos la convierte en un lugar ideal para probar maquinaria eléctrica compacta diseñada para la agricultura urbana y semiurbana. Estas variaciones regionales demuestran cómo las condiciones locales, la concentración de ganado y el apoyo gubernamental influyen en la selección de equipos.

Las explotaciones más grandes de los estados del este de Alemania crean oportunidades para equipos autónomos que minimizan la compactación del suelo en campos extensos. La disponibilidad limitada de distribuidores de equipos crea desafíos de mantenimiento para los sofisticados sistemas digitales. Las preferencias regionales de cultivos, dominadas por el cultivo de maíz y trigo de invierno, afectan los requisitos de maquinaria. Los programas de subsidios medioambientales pueden influir en las compras hacia equipos adecuados para cultivos ecológicos. Las regiones con operaciones ganaderas significativas, incluidas Baviera, Baja Sajonia y Renania del Norte-Westfalia, mantienen una demanda constante de cosechadoras de forraje, equipos de alimentación automatizados y sistemas de distribución de purín conformes con la normativa.

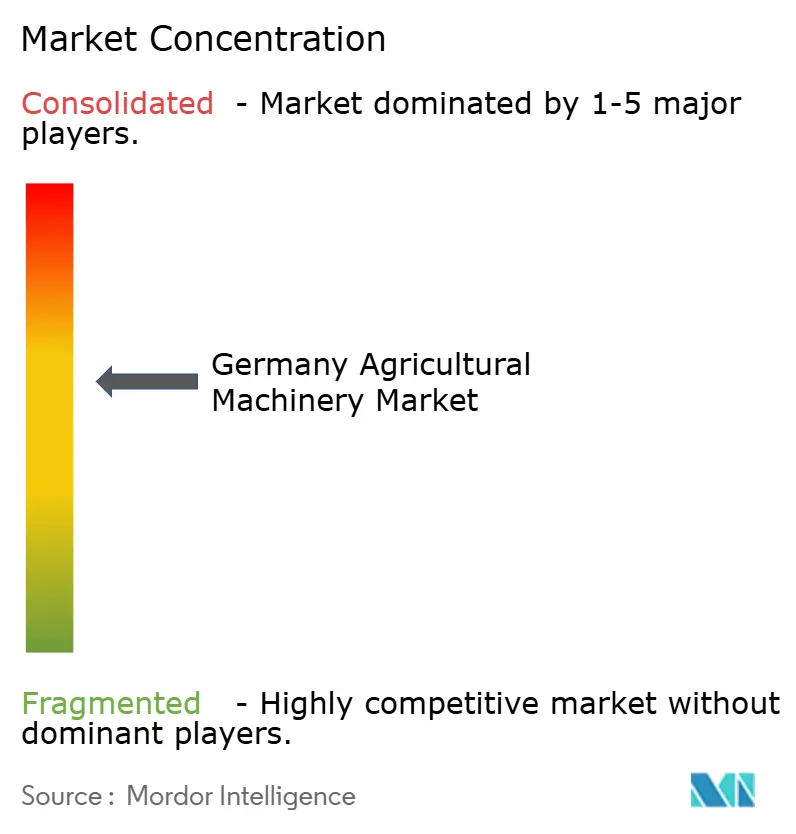

Panorama competitivo

La participación del mercado de maquinaria agrícola de Alemania muestra una consolidación moderada. Las marcas establecidas mantienen sus posiciones mediante extensas redes de distribuidores, carteras de productos diversificadas y una sólida fidelidad de marca en las regiones agrícolas. La marca Fendt de AGCO Corporation lidera el mercado, distinguida por su ingeniería premium y sus soluciones integrales de agricultura de precisión. La fiabilidad e innovación de Fendt la han establecido como la opción preferida entre las explotaciones alemanas de mediana y gran escala, especialmente en Baviera y Baja Sajonia. Deere & Company mantiene su posición en el mercado gracias a sus capacidades de fabricación global y sus plataformas tecnológicas integradas.

Kubota Corporation ha fortalecido su presencia en los segmentos de huertos especializados y equipos compactos, donde la maniobrabilidad y la eficiencia de sus máquinas ofrecen ventajas. Los tractores e implementos de la empresa han ganado popularidad en regiones con parcelas fragmentadas y operaciones hortícolas, incluidas Baden-Württemberg y partes de Renania del Norte-Westfalia. CLAAS KGaA mbH mantiene su posición como un actor significativo en el sector de maquinaria alemán, especialmente en sistemas de cosecha. La fortaleza de la empresa en cosechadoras combinadas y equipos de forraje se ve reforzada por funciones de automatización como CEMOS, que mejora el rendimiento de la máquina y reduce la fatiga del operador. La presencia consolidada de CLAAS en la agricultura alemana y su enfoque en la innovación respaldan su posición en el mercado.

CNH Industrial N.V. completa el top cinco con sus marcas Case IH y New Holland, proporcionando soluciones integrales para explotaciones de uso arables y mixtas. La empresa se centra en la telemática, las capacidades autónomas y la integración ISOBUS, apoyando la transición de Alemania hacia la agricultura de precisión. Los tractores de alta potencia de Case IH sirven a las operaciones a gran escala en los estados del este, mientras que los equipos de New Holland satisfacen las necesidades de las explotaciones ganaderas y mixtas del sur. La inversión continua de CNH en tecnologías inteligentes y la adaptación al mercado regional mantiene su posición competitiva en este mercado en evolución.

Líderes del sector de maquinaria agrícola de Alemania

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Kubota Corporation

CLAAS KGaA mbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Julio de 2025: CLAAS KGaA mbH desarrolló la empacadora redonda ROLLANT 630 RC, equipada con un rotor de corte de 25 cuchillas, recogedor MULTIFLOW y sistemas de accionamiento reforzados para producir balas de alta densidad. La empacadora incluye sistemas de control ISOBUS, integración de CLAAS connect y características mejoradas para el operador a fin de mejorar la eficiencia en la cosecha de forraje.

- Septiembre de 2024: AGCO Corporation presentó el tractor eléctrico Fendt e100 Vario, diseñado para operaciones municipales, ganaderas y de agricultura hortícola. El tractor cuenta con cero emisiones, operación silenciosa, una batería de 100 kWh, múltiples modos de conducción y compatibilidad con infraestructura de carga estándar, impulsando la electrificación en la agricultura alemana.

Alcance del informe del mercado de maquinaria agrícola de Alemania

La maquinaria agrícola se define como la maquinaria utilizada en la agricultura y otras actividades agrícolas, como el arado, la siembra, la cosecha, la irrigación, el corte, etc. El mercado de maquinaria agrícola alemán está segmentado por tipo (tractores, maquinaria de arado y cultivo, maquinaria de siembra, maquinaria de cosecha, maquinaria de henificación y forraje, pulverizadores, maquinaria de irrigación y otros tipos). El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Tractores | Por potencia en caballos de fuerza | Menos de 40 HP |

| 40-100 HP | ||

| 101-150 HP | ||

| Más de 150 HP | ||

| Por tipo de tractor | Utilitario compacto | |

| Utilitario | ||

| De hileras | ||

| Maquinaria de arado y cultivo | Arados | |

| Rastras | ||

| Cultivadoras y fresadoras | ||

| Otros (surcadoras, fresadoras rotativas, etc.) | ||

| Maquinaria de siembra | Sembradoras de grano | |

| Sembradoras | ||

| Distribuidoras | ||

| Otros (trasplantadoras, sembradoras de precisión, etc.) | ||

| Maquinaria de cosecha | Cosechadoras combinadas | |

| Cosechadoras de forraje | ||

| Otros (cosechadoras de patatas, cosechadoras de patatas, etc.) | ||

| Maquinaria de henificación y forraje | Segadoras | |

| Empacadoras | ||

| Otros (rastrillos, hileradoras, etc.) | ||

| Maquinaria de irrigación | Aspersión | |

| Goteo | ||

| Otros (microaspersores, irrigación por pivote central, etc.) | ||

| Otros tipos | ||

| Por tipo | Tractores | Por potencia en caballos de fuerza | Menos de 40 HP |

| 40-100 HP | |||

| 101-150 HP | |||

| Más de 150 HP | |||

| Por tipo de tractor | Utilitario compacto | ||

| Utilitario | |||

| De hileras | |||

| Maquinaria de arado y cultivo | Arados | ||

| Rastras | |||

| Cultivadoras y fresadoras | |||

| Otros (surcadoras, fresadoras rotativas, etc.) | |||

| Maquinaria de siembra | Sembradoras de grano | ||

| Sembradoras | |||

| Distribuidoras | |||

| Otros (trasplantadoras, sembradoras de precisión, etc.) | |||

| Maquinaria de cosecha | Cosechadoras combinadas | ||

| Cosechadoras de forraje | |||

| Otros (cosechadoras de patatas, cosechadoras de patatas, etc.) | |||

| Maquinaria de henificación y forraje | Segadoras | ||

| Empacadoras | |||

| Otros (rastrillos, hileradoras, etc.) | |||

| Maquinaria de irrigación | Aspersión | ||

| Goteo | |||

| Otros (microaspersores, irrigación por pivote central, etc.) | |||

| Otros tipos | |||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de maquinaria agrícola de Alemania en 2026?

El tamaño del mercado de maquinaria agrícola de Alemania es de 11.050 millones de USD en 2026 y alcanzará los 13.640 millones de USD en 2031.

¿Qué tipo de equipo tiene la mayor participación en las ventas de maquinaria agrícola alemana?

Los tractores lideran con el 62,3% de los ingresos de 2025, lo que refleja su papel central en las operaciones de campo.

¿Qué segmento crece más rápido hasta 2031?

Se proyecta que la maquinaria de irrigación avanzará a una CAGR del 6,5% a medida que la resiliencia ante la sequía se vuelve crítica.

¿Cómo está dando forma la regulación a las futuras compras de tractores?

Los límites de emisiones de la Fase V y las normas ecológicas del PAC están orientando a los compradores hacia modelos eléctricos o de bajas emisiones e implementos de precisión.

Última actualización de la página el: