Tamaño y Participación del Mercado de Componentes de Maquinaria Agrícola

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 58.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Componentes de Maquinaria Agrícola por Mordor Intelligence

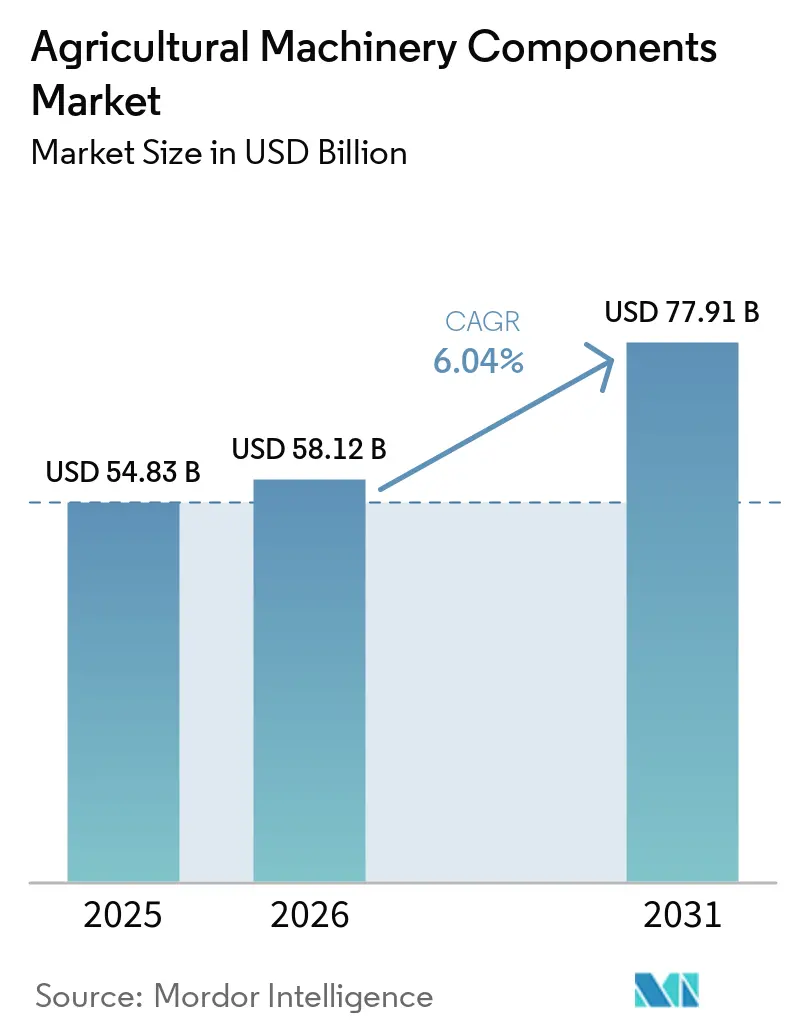

Se proyecta que el tamaño del mercado de componentes de maquinaria agrícola crecerá desde USD 54,83 mil millones en 2025 y USD 58,12 mil millones en 2026 hasta USD 77,91 mil millones en 2031, registrando una CAGR del 6,04% entre 2026 y 2031. La demanda en el mercado se mantuvo estable en 2025, debido a que las menores compras de equipos nuevos mantienen tractores, cosechadoras y equipos de aplicación en servicio durante períodos más prolongados, lo que incrementa la demanda de reemplazo de motores, sistemas hidráulicos, sistemas de tren de transmisión, filtros y módulos de control. En Europa, los registros de tractores cayeron a un mínimo de 10 años en 2024[1]Fuente: Asociación Europea de Maquinaria Agrícola (CEMA), "Registros Europeos de Tractores en Mínimo de 10 Años en 2024," cema-agri.org. En China, un programa de renovación respaldado en múltiples provincias renovó tractores, lo que demuestra que la modernización impulsada por políticas puede apoyar directamente al mercado. La actividad competitiva en el mercado también está evolucionando hacia modernizaciones de flotas mixtas, pedidos digitales y mayor acceso a reparaciones, lo que brinda a los distribuidores independientes y proveedores de tecnología más espacio para atender las flotas instaladas. Al mismo tiempo, las restricciones de software, las necesidades de cumplimiento normativo y la presión de costos en los componentes con uso intensivo de metales están aumentando la complejidad de ejecución, lo que favorece a los proveedores con mayor profundidad de catálogo, capacidad de documentación y alcance de servicio regional en el mercado de componentes de maquinaria agrícola.

Conclusiones Clave del Informe

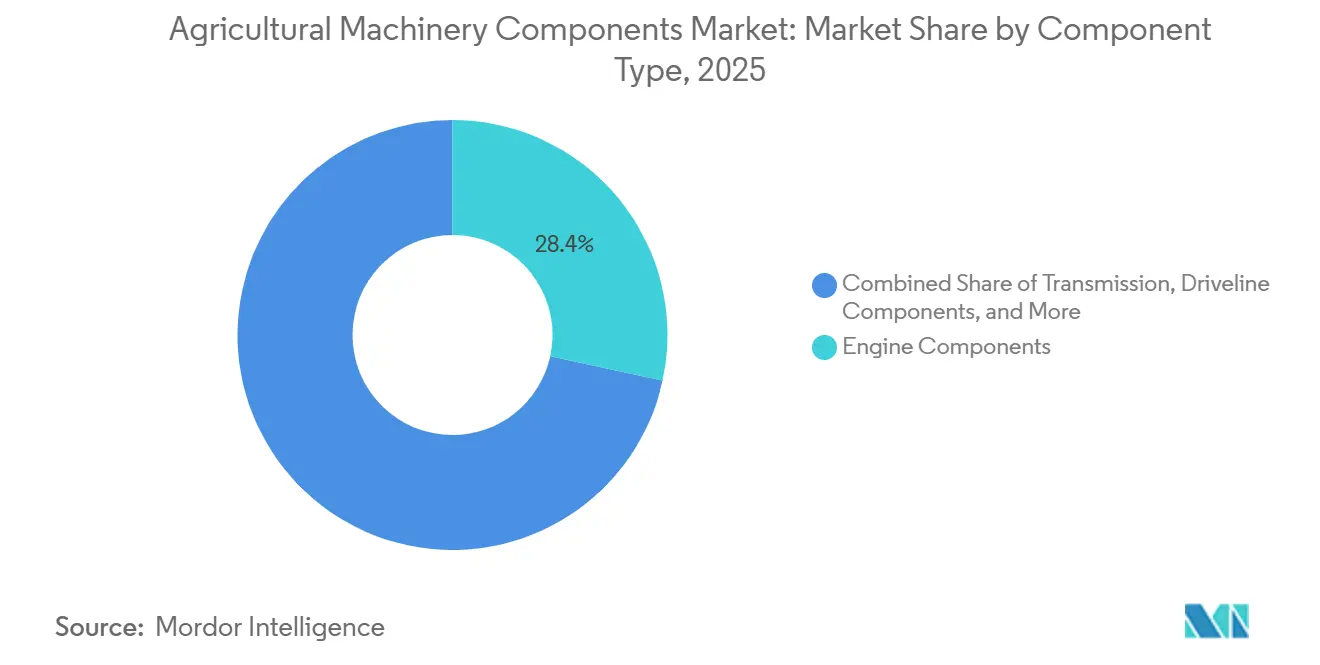

- Por tipo de componente, los componentes de motor representaron el 28,4% de la participación del mercado de componentes de maquinaria agrícola en 2025, mientras que se proyecta que los componentes eléctricos y electrónicos se expandirán a una CAGR del 8,1% hasta 2031.

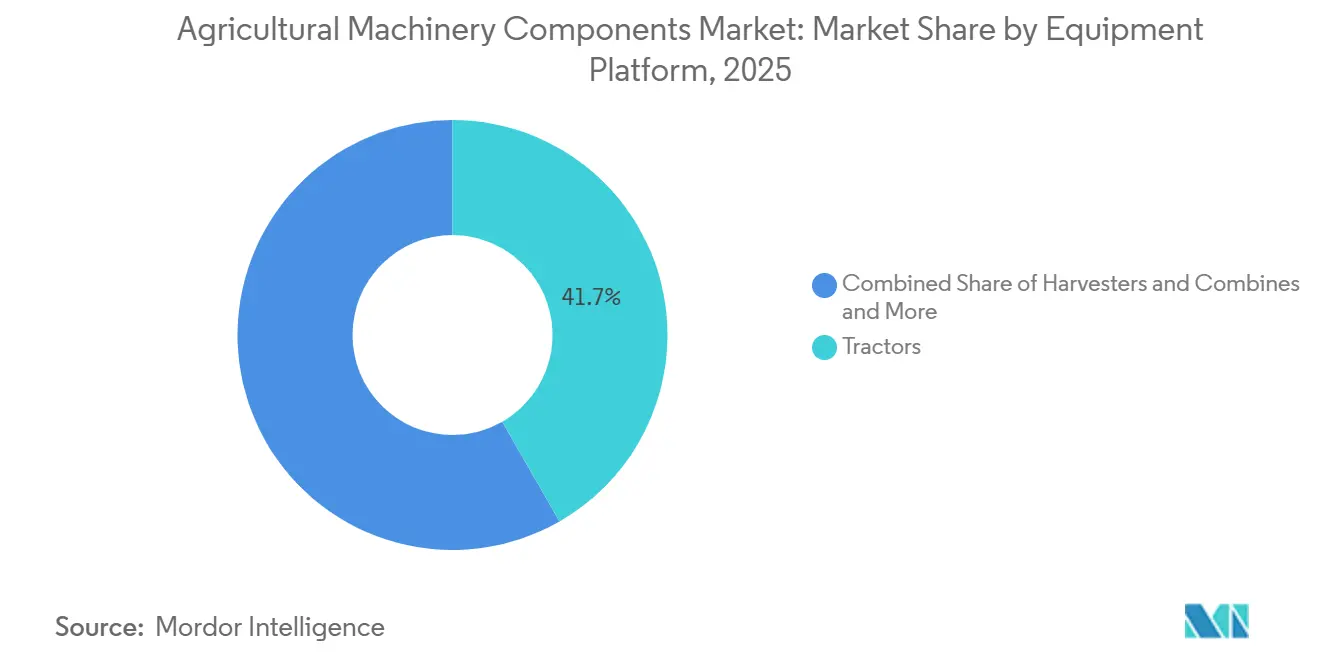

- Por plataforma de equipo, los tractores representaron el 41,7% de la participación del mercado en 2025, mientras que se proyecta que las pulverizadoras y aplicadoras de fertilizantes crecerán a una CAGR del 6,6% hasta 2031.

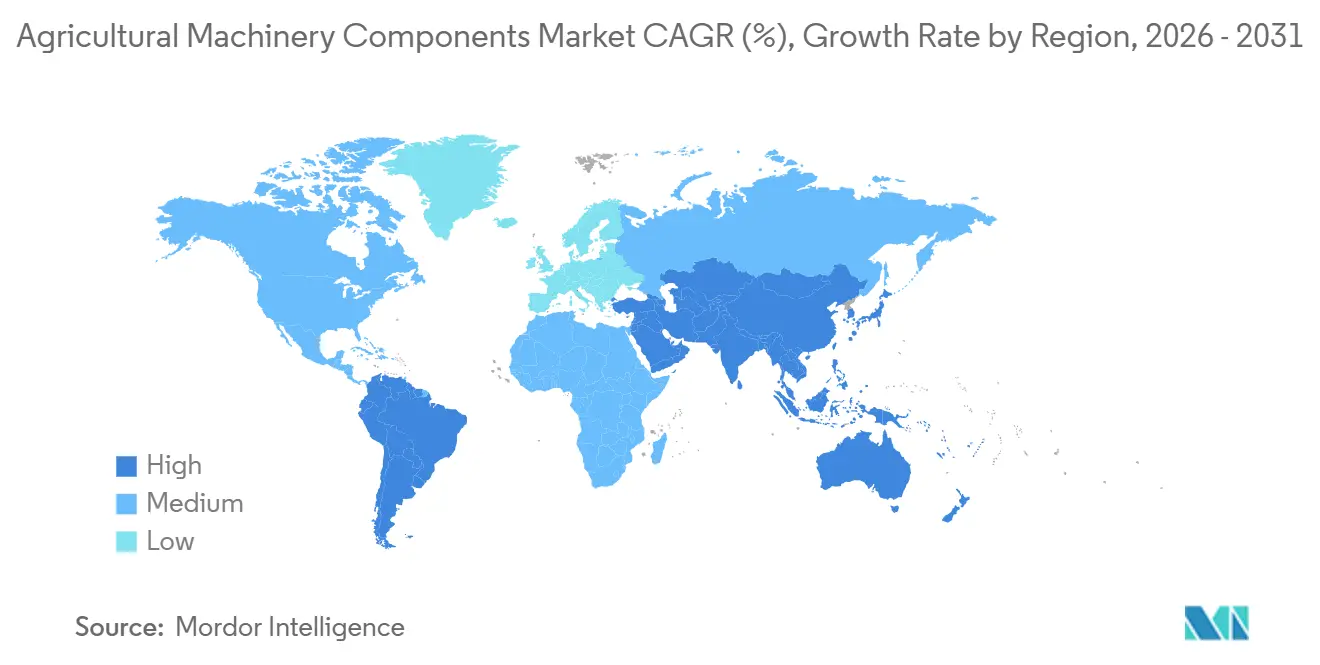

- Por geografía, América del Norte representó el 32,7% del tamaño del mercado de componentes de maquinaria agrícola en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 6,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Componentes de Maquinaria Agrícola

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la flota global y ciclos de reemplazo | +1.4% | Mundial, con mayor intensidad en América del Norte, Europa y América del Sur | Corto plazo (≤ 2 años) |

| Modernizaciones de electrónica de agricultura de precisión y telemática | +1.1% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la mecanización en India, China, Brasil y el Sudeste Asiático | +1.0% | Núcleo de Asia-Pacífico, con efecto secundario en América del Sur, Oriente Medio y África | Mediano plazo (2-4 años) |

| Los altos precios de equipos nuevos favorecen el gasto en extensión de vida útil | +0.9% | Mundial, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| La regulación del derecho a reparar amplía la demanda de piezas accesibles | +0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Módulos de modernización listos para contabilidad de carbono y datos de emisiones verificados | +0.4% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Flota Global y Ciclos de Reemplazo

El envejecimiento de la flota sigue siendo el soporte estructural más sólido para el mercado de componentes de maquinaria agrícola, ya que la demanda de componentes aumenta cuando los productores mantienen tractores, cosechadoras y aplicadoras en servicio durante períodos más prolongados. La actividad de tractores usados en Italia alcanzó 57.000 unidades y la edad promedio de las máquinas era de 22 años[2]Fuente: Asociación Europea de Maquinaria Agrícola (CEMA), Registros Europeos de Tractores,

cema-agri.org, lo que sustenta una demanda estable de filtros, rodamientos, juntas, inyectores, mangueras y componentes del sistema de enfriamiento en el mercado. Deere and Company y AGCO Corporation reportaron una demanda de equipos más débil durante 2025, lo que refuerza el patrón de los agricultores de conservar sus máquinas existentes y destinar más dinero al mantenimiento en lugar de nuevas compras. Las máquinas más antiguas también siguen siendo más fáciles de reparar para los talleres independientes, ya que muchas son anteriores a los controles de software más estrictos que se encuentran en las plataformas más nuevas, lo que amplía la base de servicio para el mercado. Esta combinación de renovación más lenta de la flota, mayor acceso a reparaciones y mayor desgaste en equipos maduros mantiene activos los ciclos de reemplazo incluso cuando los envíos de equipos nuevos permanecen bajo presión en el mercado de componentes de maquinaria agrícola.

Modernizaciones de Electrónica de Agricultura de Precisión y Telemática

Las modernizaciones de sistemas eléctricos y de control se están convirtiendo en una capa de crecimiento importante dentro del mercado de componentes de maquinaria agrícola, ya que las flotas heredadas se están actualizando con capacidades de guía, monitoreo y servicio conectado. AGRA-GPS actualizó su modernización JD-Bridge en julio de 2025, y ese producto integra la guía AutoTrac de John Deere en máquinas que no son de John Deere, lo que demuestra una demanda activa de hardware de modernización entre marcas[3]Fuente: AGRA-GPS, "JD-Bridge," agragps.eu. AGCO Corporation completó su transacción PTx Trimble en abril de 2024, y la empresa está construyendo una cartera de agricultura de precisión independiente de marca orientada a USD 2 mil millones en ventas para 2029. A medida que más flotas mixtas incorporan sensores, pantallas, controladores, unidades de telemática y arneses, la demanda de reemplazo se desplaza desde el desgaste puramente mecánico hacia el hardware electrónico vinculado a software en el mercado de componentes de maquinaria agrícola. La plataforma FarmScore de AxisTech ya está activa en los Estados Unidos, Australia y Brasil, lo que confirma que el hardware de maquinaria rico en datos está pasando a las operaciones agrícolas cotidianas en lugar de limitarse al uso piloto. Estos productos también tienden a renovarse más rápido que los conjuntos mecánicos principales, ya que la compatibilidad, la conectividad y el rendimiento de los sensores cambian con más frecuencia que las piezas fundidas o los ejes. Ese intervalo de reemplazo más corto es la razón por la que la electrónica se está convirtiendo en un grupo de ingresos más grande dentro del mercado, especialmente donde la operación de flotas mixtas y la economía de modernización importan más que la lealtad a la marca.

Expansión de la Mecanización en India, China, Brasil y el Sudeste Asiático

El crecimiento de la mecanización en los sistemas agrícolas en desarrollo fortalece el mercado de componentes de maquinaria agrícola, ya que cada nueva venta de máquina se convierte en demanda futura de servicio después del primer ciclo operativo. Deere and Company informó que los volúmenes de ventas de pequeña agricultura y césped en India aumentaron significativamente en el año fiscal 2025, lo que señala una base instalada más amplia que necesitará demanda recurrente de reemplazo de motores, filtros, hidráulica, neumáticos y componentes electrónicos. El programa de renovación de tractores de China en 2025 muestra que las bases instaladas en Asia no solo se están expandiendo, sino que también están siendo apoyadas a través de una modernización organizada, lo que apoya directamente la rotación de componentes. La plataforma de inteligencia de carbono de AxisTech está activa en Brasil, lo que sugiere que las grandes operaciones comerciales allí ya están adoptando sistemas vinculados a telemetría que aumentan el contenido de servicio futuro por máquina. La inversión de Kubota Corporation en Kilter en febrero de 2026 muestra que los fabricantes se están posicionando para la próxima fase de demanda de maquinaria habilitada para precisión en regiones donde la profundidad de mecanización aún está aumentando. A medida que las flotas se profundizan en India, China, Brasil y el Sudeste Asiático, la demanda de componentes tiende a volverse más estable porque los ciclos de mantenimiento se expanden a través de una población de máquinas activas más grande en el mercado. Este impulsor importa durante varios años porque el mercado de componentes de maquinaria agrícola generalmente captura el beneficio económico después de que las máquinas entran en uso en el campo y comienzan a acumular horas de utilización.

Los Altos Precios de Equipos Nuevos Favorecen el Gasto en Extensión de Vida Útil

Los mayores costos de reemplazo de máquinas completas están ayudando al mercado de componentes de maquinaria agrícola porque los agricultores están más dispuestos a reconstruir equipos que ya poseen cuando los presupuestos de capital se ajustan. La menor demanda de equipos reportada por Deere & Company, CNH Industrial N.V. y AGCO Corporation durante 2024 y 2025 muestra que muchos operadores retrasaron las compras importantes y se mantuvieron enfocados en el mantenimiento. En Europa, las condiciones del sector siguieron siendo difíciles, y la Asociación Europea de la Industria de Maquinaria Agrícola (CEMA) indicó una presión continua derivada de los ingresos agrícolas, los costos de energía y los costos de insumos, lo que respalda las decisiones de priorizar la reparación en el mercado. Cuando los presupuestos son limitados, los operadores a menudo posponen el reemplazo completo de la máquina, pero aún necesitan bombas hidráulicas, inyectores, rodamientos, ejes, sellos y reparaciones del sistema de enfriamiento para mantener las operaciones de campo en funcionamiento. Ese comportamiento beneficia a los distribuidores y especialistas en componentes porque el trabajo de reconstrucción generalmente implica múltiples partidas en lugar de una sola compra de emergencia. También apoya la refabricación y los kits de servicio agrupados, ya que los propietarios prefieren un gasto de mantenimiento predecible sobre grandes desembolsos de capital cuando la asequibilidad de los equipos se debilita. Mientras el reemplazo de equipos nuevos siga siendo financieramente difícil, el gasto en extensión de vida útil debería continuar sustentando el mercado de componentes de maquinaria agrícola.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La alta presión de financiamiento de equipos ralentiza las reconstrucciones discrecionales | -0.9% | Mundial, con mayor intensidad en América del Norte, Europa y América del Sur | Corto plazo (≤ 2 años) |

| Los bloqueos de software propietario y los diagnósticos emparejados limitan el reemplazo independiente | -0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Los modelos de alquiler y contratación personalizada difieren algunas compras de reemplazo | -0.6% | Núcleo de Asia-Pacífico, Oriente Medio y África, y América del Sur | Mediano plazo (2-4 años) |

| El cumplimiento del origen arancelario y la trazabilidad de insumos metálicos aumentan la complejidad de los componentes | -0.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Alta Presión de Financiamiento de Equipos Ralentiza las Reconstrucciones Discrecionales

La presión de financiamiento limita el mercado de componentes de maquinaria agrícola cuando los agricultores posponen las mejoras no esenciales y compran solo lo necesario para mantener las máquinas en funcionamiento. CEMA señaló que las condiciones del sector siguieron siendo difíciles en Europa, con una presión continua sobre los ingresos reales en 2024, mientras que los costos de energía se mantuvieron un 23% por encima de los promedios de cuatro años y los precios de los fertilizantes permanecieron elevados[4]Fuente: CEMA – Maquinaria Agrícola Europea, "Registros Europeos de Tractores en Mínimo de 10 Años en 2024," cema-agri.org. Deere and Company reportó un aumento en la provisión para pérdidas crediticias y un incremento en las cuentas por cobrar de financiamiento en mora, lo que muestra una tensión financiera mensurable en el financiamiento de equipos agrícolas. Bajo esas condiciones, los compradores aún reemplazan los componentes críticos para la seguridad y el tiempo de actividad, pero a menudo retrasan los paquetes de reconstrucción premium, las mejoras de mayor especificación y las revisiones preventivas amplias. Esto crea un patrón mixto donde la demanda base permanece intacta, pero el tamaño de la cesta puede debilitarse para los pedidos discrecionales en el mercado. La presión crediticia también perjudica a los concesionarios y distribuidores que dependen de paquetes de servicio más grandes porque los clientes se centran en la preservación del efectivo a corto plazo. Hasta que mejoren los ingresos agrícolas y las condiciones de financiamiento, esta restricción seguirá limitando parte del potencial alcista del mercado de componentes de maquinaria agrícola.

Los Bloqueos de Software Propietario y los Diagnósticos Emparejados Limitan el Reemplazo Independiente

El emparejamiento de software sigue siendo un freno real para el mercado de componentes de maquinaria agrícola porque los módulos electrónicos modernos a menudo no pueden instalarse ni calibrarse sin acceso controlado a herramientas específicas de la marca. Deere and Company reveló que la Comisión Federal de Comercio de los Estados Unidos presentó una demanda en enero de 2025 alegando monopolización a través de restricciones al acceso al software de reparación, lo que confirma que el problema es relevante a nivel empresarial. Incluso cuando un componente de terceros es técnicamente compatible, la instalación aún puede retrasarse si el emparejamiento, la codificación o la validación del sistema de emisiones está bloqueada detrás de los canales del fabricante de equipos originales. Esto afecta más directamente a la electrónica de alto valor, incluidas las unidades de control, las pantallas, los módulos de telemática y los controles hidráulicos vinculados a software. Los proveedores de modernización han demostrado que la integración de flotas mixtas es posible, pero esas soluciones aún destacan lo difícil que puede ser el reemplazo directo cuando está involucrada una arquitectura propietaria. La guía de reparación de 2026 de la Agencia de Protección Ambiental de los Estados Unidos ayuda en los trabajos relacionados con emisiones, pero no elimina completamente el desafío más amplio de acceso al software en todos los sistemas. Como resultado, el mercado aún enfrenta condiciones de acceso desiguales que pueden ralentizar la competencia independiente en electrónica avanzada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Componente: Los Componentes de Motor Lideraron los Ingresos Mientras que la Electrónica Creció Más Rápido

Los componentes de motor representaron el 28,4% de la participación del mercado de componentes de maquinaria agrícola en 2025, respaldados por las necesidades universales de servicio y reemplazo de tractores, cosechadoras, pulverizadoras, maquinaria de labranza y otros equipos de campo que operan en sistemas de producción agrícola intensiva a nivel mundial. Los componentes de transmisión y tren de transmisión, los componentes hidráulicos y de toma de fuerza, los componentes de desgaste, y los componentes eléctricos y electrónicos generaron colectivamente ingresos significativos en el mercado de posventa. Este crecimiento fue impulsado principalmente por el aumento de las tasas de utilización de maquinaria, el envejecimiento de las flotas de equipos agrícolas y un énfasis creciente en el mantenimiento preventivo y la mejora de la eficiencia operativa en las operaciones de agricultura comercial.

Se proyecta que los componentes eléctricos y electrónicos se expandirán a una CAGR del 8,1% hasta 2031, lo que convierte a esta categoría en la de mayor crecimiento en el mercado, ya que las modernizaciones de flotas mixtas y la adopción de la agricultura de precisión impulsan la demanda de sensores, pantallas, unidades de control electrónico, sistemas de guía GPS y hardware de telemática. AGCO Corporation continúa escalando su plataforma de precisión PTx Trimble en operaciones agrícolas globales. Los neumáticos, ruedas y piezas estructurales siguen siendo importantes. Sin embargo, su crecimiento está comparativamente más expuesto a las fluctuaciones en los costos de materias primas, la ciclicidad de la maquinaria y las cargas de cumplimiento normativo que las categorías de componentes orientadas a la electrónica.

Por Plataforma de Equipo: Los Tractores Anclaron los Ingresos Mientras que las Pulverizadoras Avanzaron Más Rápidamente

Los tractores representaron el 41,7% de los ingresos en 2025 y constituyeron la plataforma más grande en el mercado de componentes de maquinaria agrícola, lo que refleja su amplia base instalada en sistemas agrícolas maduros y en desarrollo. La creciente mecanización de tractores en operaciones de cultivos en hilera, horticultura y agricultura mixta continúa apoyando una sólida demanda de reemplazo de motores, componentes de transmisión y tren de transmisión, componentes hidráulicos y de toma de fuerza, y componentes estructurales utilizados en equipos agrícolas de alta utilización a nivel mundial.

Se proyecta que las pulverizadoras y aplicadoras de fertilizantes crecerán a una CAGR del 6,6% hasta 2031, la tasa más rápida entre las plataformas, ya que las mejoras en la aplicación de precisión aumentan la necesidad de reemplazo de sensores de barra, unidades de control de flujo, actuadores de control de sección y electrónica vinculada a guía. CNH Industrial N.V. ha continuado priorizando la tecnología de precisión en su plan estratégico, apoyando una demanda sostenida de componentes en sistemas de pulverización y aplicación de nutrientes habilitados electrónicamente. Además, la creciente adopción de tecnologías de tasa variable, control automático de sección y equipos agrícolas conectados está acelerando la demanda de componentes de maquinaria avanzados integrados con electrónica y sensores en operaciones agrícolas comerciales en todo el mundo.

Análisis Geográfico

América del Norte representó el 32,7% de la participación del mercado de componentes de maquinaria agrícola en 2025 y se mantuvo como la base de ingresos regional más grande porque cuenta con una gran flota instalada de equipos de alta potencia y exigentes ciclos operativos. El informe de 2025 de Deere and Company también mostró un aumento del estrés crediticio, lo que refuerza el cambio del reemplazo de equipos nuevos hacia el trabajo de servicio y mantenimiento. La guía de reparación de febrero de 2026 de la Agencia de Protección Ambiental de los Estados Unidos debería ampliar el acceso a las reparaciones relacionadas con emisiones para los canales independientes. La Ley de Libertad para la Reparación y el Mantenimiento Agrícola, introducida en noviembre de 2025, añade mayor respaldo político para el acceso a herramientas, software y documentación. En conjunto, esas condiciones mantienen a América del Norte como elemento central del mercado.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 6,9% hasta 2031 y representa el bloque regional de expansión más rápida en el mercado. Deere and Company reportó un aumento significativo en los volúmenes de ventas en India para su negocio de pequeña agricultura y césped en el año fiscal 2025, lo que apunta a una base instalada más grande que entra en ciclos de servicio recurrentes. La inversión de Kubota Corporation en Kilter en febrero de 2026 también muestra que los proveedores están desarrollando mayor capacidad de precisión para las flotas en esta región. Estos factores otorgan a Asia-Pacífico el perfil de expansión más sólido en el mercado de componentes de maquinaria agrícola.

Europa está siendo moldeada por el envejecimiento de las flotas de maquinaria agrícola y requisitos de cumplimiento normativo cada vez más estrictos, que están fortaleciendo de manera constante la demanda de reemplazo de componentes de maquinaria en el mercado de posventa, sistemas compatibles con emisiones, electrónica de precisión y soluciones de modernización de equipos en las operaciones agrícolas regionales. Esa combinación apoya una demanda estable de artículos de desgaste, hidráulica, sistemas de tren de transmisión y electrónica apta para modernización en el mercado. América del Sur sigue siendo importante porque las operaciones a escala comercial ya están utilizando herramientas de maquinaria vinculadas a datos, como lo demuestra la actividad de FarmScore de AxisTech en Brasil. Oriente Medio y África siguen siendo más pequeños hoy en día, pero el mercado debería ampliarse allí a medida que la mecanización se profundice y las poblaciones de máquinas activas se expandan.

Panorama Competitivo

El mercado de componentes de maquinaria agrícola sigue siendo muy fragmentado. La amplia combinación de marcas de maquinaria, generaciones de modelos y categorías de equipos continúa creando oportunidades para distribuidores regionales, refabricantes y proveedores especializados de componentes. Deere & Company mantiene una sólida ventaja estructural a través de su extensa infraestructura global de distribución y almacenamiento, mientras que CNH Industrial N.V. continúa expandiendo la integración de tecnología de precisión y las capacidades de servicio posventa en su cartera de equipos agrícolas.

AGCO Corporation ha continuado fortaleciendo su negocio de componentes de reemplazo y agricultura de precisión a través de la expansión de plataformas de precisión para flotas mixtas y operaciones de servicio posventa. Mientras tanto, CLAAS KGaA mbH está aumentando las inversiones en investigación, desarrollo y tecnologías agrícolas avanzadas para apoyar los sistemas de maquinaria de próxima generación. Además, Kubota Corporation está expandiendo su ecosistema de agricultura de precisión a través de inversiones estratégicas en tecnología, reforzando la demanda a largo plazo de componentes de maquinaria compatibles con modernización e integrados digitalmente en operaciones agrícolas globales.

Dana Incorporated, HYDAC International GmbH, Gruppo Carraro S.p.A y Comer Industries S.p.A siguen siendo estratégicamente importantes, ya que los sistemas hidráulicos, trenes de transmisión, ejes, sensores, tecnologías de filtración y componentes de control de movimiento continúan generando demanda recurrente de reemplazo en flotas de equipos agrícolas mixtos. Además, la creciente digitalización de los canales posventa y las plataformas en línea de piezas genuinas está intensificando la competencia en torno a la precisión del catálogo, el soporte de compatibilidad, la integración del mantenimiento predictivo y la disponibilidad rápida de componentes para operaciones de reparación de múltiples marcas.

Líderes de la Industria de Componentes de Maquinaria Agrícola

-

Deere & Company

-

CNH Industrial N.V.

-

AGCO Corporation

-

Kubota Corporation

-

CLAAS KGaA mbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Kubota Corporation realizó una inversión estratégica en Kilter como parte de una ronda de financiamiento de USD 7,0 millones, reforzando su estrategia de modernización de agricultura de precisión en los mercados europeos y más amplios.

- Noviembre de 2025: Danfoss A/S lanzó la manguera hidráulica Aeroquip GH888 para aplicaciones de bomba principal de tractores, diseñada para reducir el peso de la manguera, mejorar la flexibilidad de enrutamiento y soportar sistemas hidráulicos de mayor presión en equipos agrícolas modernos. El desarrollo fortalece la posición de Danfoss en soluciones de componentes hidráulicos para tractores de alto rendimiento y maquinaria agrícola habilitada para precisión.

- Junio de 2024: Karasawa Agricultural Machinery Service Co., Ltd en Japón introdujo la plataforma en línea Noukinavi para el pedido de piezas genuinas, proporcionando envíos internacionales para Kubota Corporation y Yanmar Holdings Co., Ltd.

Alcance del Informe Global del Mercado de Componentes de Maquinaria Agrícola

El Mercado de Componentes de Maquinaria Agrícola abarca los sistemas y tecnologías que mejoran la funcionalidad, el rendimiento, el mantenimiento y la eficiencia operativa de la maquinaria agrícola utilizada en la preparación del suelo, la siembra, el riego, la protección de cultivos, la cosecha y las actividades agrícolas posteriores a la cosecha. El Mercado de Componentes de Maquinaria Agrícola está segmentado por Tipo de Componente (Componentes de Motor, Componentes de Transmisión y Tren de Transmisión, Componentes Hidráulicos y de Toma de Fuerza, Componentes Eléctricos y Electrónicos, Neumáticos y Ruedas, Filtros y Componentes de Gestión de Fluidos, Componentes de Desgaste y Herramientas de Contacto con el Suelo, Componentes de Chasis y Estructurales, y Otros Componentes), por Plataforma de Equipo (Tractores, Cosechadoras y Combinadas, Sembradoras y Sembradores, Equipos de Labranza y Cultivo, Pulverizadoras y Aplicadoras de Fertilizantes, Equipos de Riego, y Equipos de Heno y Forraje), y por Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Componentes de Motor |

| Componentes de Transmisión y Tren de Transmisión |

| Componentes Hidráulicos y de Toma de Fuerza |

| Componentes Eléctricos y Electrónicos |

| Neumáticos y Ruedas |

| Filtros y Componentes de Gestión de Fluidos |

| Componentes de Desgaste y Herramientas de Contacto con el Suelo |

| Componentes de Chasis y Estructurales |

| Otros Componentes |

| Tractores |

| Cosechadoras y Combinadas |

| Sembradoras y Sembradores |

| Equipos de Labranza y Cultivo |

| Pulverizadoras y Aplicadoras de Fertilizantes |

| Equipos de Riego |

| Equipos de Heno y Forraje |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Italia | |

| Reino Unido | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Turquía |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Componente | Componentes de Motor | |

| Componentes de Transmisión y Tren de Transmisión | ||

| Componentes Hidráulicos y de Toma de Fuerza | ||

| Componentes Eléctricos y Electrónicos | ||

| Neumáticos y Ruedas | ||

| Filtros y Componentes de Gestión de Fluidos | ||

| Componentes de Desgaste y Herramientas de Contacto con el Suelo | ||

| Componentes de Chasis y Estructurales | ||

| Otros Componentes | ||

| Por Plataforma de Equipo | Tractores | |

| Cosechadoras y Combinadas | ||

| Sembradoras y Sembradores | ||

| Equipos de Labranza y Cultivo | ||

| Pulverizadoras y Aplicadoras de Fertilizantes | ||

| Equipos de Riego | ||

| Equipos de Heno y Forraje | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| Reino Unido | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Turquía | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

Qué está impulsando el crecimiento en la demanda de componentes de maquinaria agrícola hasta 2031

El crecimiento está siendo respaldado por flotas de equipos más antiguas, modernizaciones de precisión más amplias, mejor acceso a reparaciones y bases instaladas en expansión en Asia-Pacífico, con el sector creciendo desde USD 58,12 mil millones en 2026 hasta USD 77,91 mil millones en 2031 a una CAGR del 6,04%.

¿Qué categoría de componentes lidera los ingresos en 2025?

Los componentes de motor lideraron con una participación del 28,4% en 2025 porque prácticamente cada máquina activa necesita mantenimiento recurrente relacionado con el motor, filtros, piezas de enfriamiento y servicio del sistema de combustible.

¿Qué categoría está creciendo más rápido?

Los componentes eléctricos y electrónicos son los de mayor crecimiento a una CAGR del 8,1% hasta 2031, ya que los sensores, las unidades de telemática, las pantallas y los módulos de control se vuelven más comunes en las flotas listas para modernización.

¿Qué plataforma de equipo contribuye con los mayores ingresos?

Los tractores contribuyeron con el 41,7% de los ingresos de 2025 porque siguen siendo la plataforma más utilizada en los sistemas agrícolas maduros y las bases de mecanización en desarrollo.

Última actualización de la página el: