Tamaño y participación del mercado de maquinaria agrícola para tractores en Alemania

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

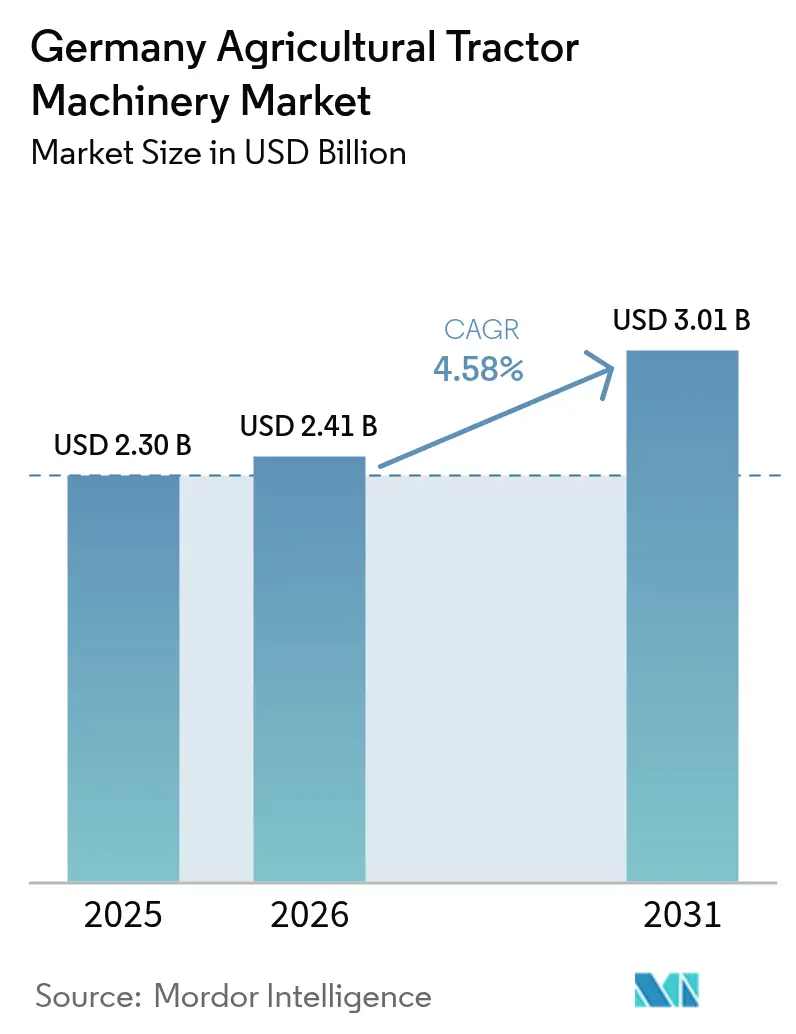

| Tamaño del mercado en el año base (2025) | 2.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.58% CAGR |

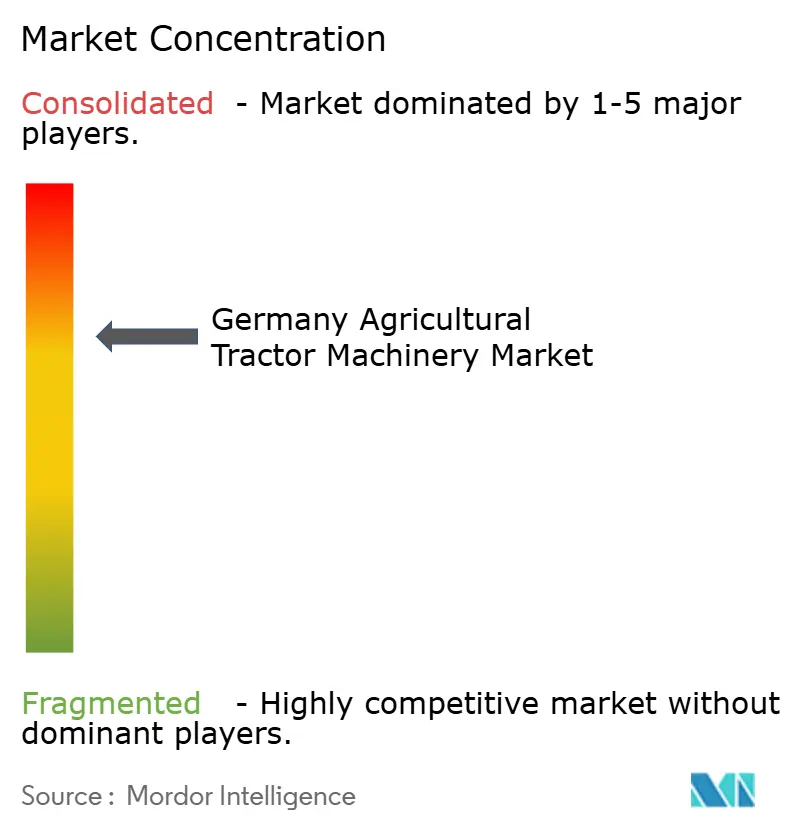

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de maquinaria agrícola para tractores en Alemania por Mordor Intelligence

El tamaño del mercado de maquinaria agrícola para tractores en Alemania en 2026 se estima en 2.410 millones de USD, con un crecimiento a partir del valor de 2025 de 2.300 millones de USD y proyecciones para 2031 que muestran 3.010 millones de USD, creciendo a una CAGR del 4,58% durante el período 2026-2031. Esta trayectoria constante oculta un cambio estratégico hacia implementos premium, trenes de potencia conformes con la Etapa V y adaptaciones basadas en datos que elevan los precios de venta promedio, incluso cuando el total de registros de tractores cayó a 27.595 unidades en 2024 [1]Fuente: CEMA, "Registros de tractores 2024," cema-agri.org. Los ciclos de reemplazo inducidos por políticas, respaldados por 5.100 millones de USD en pagos directos anuales de la Política Agrícola Común (PAC) y subvenciones específicas del Programa de Inversión Agrícola, continúan anclando la demanda de activos con alta carga tecnológica. La alta densidad de plantas de biogás, el endurecimiento de las normativas de emisiones y la financiación subsidiada por los concesionarios a tasas inferiores al 3% catalizan la adopción de maquinaria preparada para la conectividad en explotaciones agrícolas de diversos tamaños [2].Fuente: Agencia de Energías Renovables, "Biogás en Alemania 2025," renewable-energy.de Paralelamente, el Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea añade presión de costes sobre los componentes de acero y aluminio, reforzando los movimientos de los fabricantes de equipos originales (OEM) hacia el aprovisionamiento nacional y la modularidad de diseño.

Conclusiones clave del informe

- Por tipo de producto, la maquinaria de labranza y cultivo representó el 36,85% del tamaño del mercado de maquinaria agrícola para tractores en Alemania en 2025, y se prevé que las pulverizadoras se expandan a una CAGR del 7,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de maquinaria agrícola para tractores en Alemania

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Impulso de subsidios del Programa de Inversión Agrícola alemán | +1.20% | Baviera, Baja Sajonia y Renania del Norte-Westfalia | Mediano plazo (2-4 años) |

| Expansión de la superficie de maíz para biogás | +0.80% | Baviera, Baden-Wurtemberg y Baja Sajonia | Largo plazo (≥ 4 años) |

| Demanda de tractores de baja potencia en pequeñas explotaciones | +0.60% | Regiones de agricultura mixta del sur | Corto plazo (≤ 2 años) |

| Financiación de fabricantes de equipos originales (OEM) con intereses inferiores al 3% | +0.90% | Nacional, y dependiente de la red de concesionarios | Corto plazo (≤ 2 años) |

| Adaptaciones de Inteligencia Artificial (IA) en el borde para labranza autónoma | +0.70% | Brandeburgo, Sajonia-Anhalt y Mecklemburgo-Pomerania Occidental | Mediano plazo (2-4 años) |

| Descuentos en seguros vinculados a la salud del suelo | +0.50% | Renania del Norte-Westfalia y Schleswig-Holstein | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de subsidios del Programa de Inversión Agrícola alemán

El Programa de Inversión Agrícola de Alemania canaliza parte de los 5.100 millones de USD de los pagos de la Política Agrícola Común (PAC) hacia tractores de Etapa V, pulverizadoras de precisión e implementos de labranza reducida, vinculando los reembolsos al rendimiento ambiental verificado por telemetría a través de la Red de Datos de Sostenibilidad de las Explotaciones Agrícolas [3].Fuente: Comisión Europea, "Descripción general de la Red de Datos de Sostenibilidad de las Explotaciones Agrícolas," AGRICULTURE.EC.EUROPA.EU Las tasas de cofinanciación alcanzan el 75% para la maquinaria respetuosa con el clima, lo que acorta los ciclos de amortización y orienta los criterios de compra hacia la conectividad en lugar de la potencia. El mandato de reporte de datos del programa acelera la adopción de plataformas como AGCO Fuse y el Centro de Operaciones de Deere & Company, trasladando la ventaja competitiva hacia la interoperabilidad del ecosistema. Las líneas de crédito del Banco Europeo de Inversiones, por valor de 3.200 millones de USD entre 2024 y 2027, reducen aún más los costes de endeudamiento para los anillos de maquinaria y las cooperativas, reforzando el poder de compra colectivo.

Expansión de la superficie de maíz para biogás

Alemania opera 9.500 plantas de biogás con una capacidad total de 6,2 GW; la mitad del material de alimentación proviene de 2 millones de hectáreas de ensilaje de maíz. A pesar de las menores tarifas de alimentación a la red, la remodelación de las unidades heredadas garantiza una demanda estable de forraje hasta 2030. Los contratistas que dan servicio a estas plantas adquieren cosechadoras de alto rendimiento con procesadores de granos capaces de procesar más de 400 toneladas métricas por hora, junto con inyectores de purín de precisión que reciclan el digestato. Las tarifas heredadas garantizan un flujo de caja estable, lo que permite que la inversión en equipos se centre en el tiempo de actividad y la eficiencia de la carga útil, en lugar del tamaño de la flota. En consecuencia, los implementos de heno y forraje se mantienen como un ancla estable dentro del mercado de maquinaria agrícola para tractores en Alemania, incluso cuando la construcción de nuevas plantas se ralentiza.

Demanda de implementos de baja potencia en pequeñas explotaciones

Las explotaciones de menos de 50 hectáreas representan el 68,5% de las unidades agrícolas, pero dependen de unidades de potencia de 30 a 75 caballos de vapor para el trabajo diario. Los arados compactos, los rotocultivadores y las sembradoras modulares permiten a las operaciones diversificadas mecanizar campos irregulares cumpliendo al mismo tiempo con los mandatos de emisiones de la Etapa V. Los programas de arrendamiento con opción a compra de AGCO Finance y CNH Capital, con tasas de interés inferiores al 3%, reducen los pagos mensuales a menos del coste de la mano de obra estacional. Esta asequibilidad cataliza la adopción de implementos compatibles con ISOBUS, impulsando ganancias incrementales en el mercado de maquinaria agrícola para tractores en Alemania hasta 2027.

Financiación de fabricantes de equipos originales (OEM) con intereses inferiores al 3%

Los préstamos respaldados por el fabricante vinculan las tasas reducidas a compromisos de sostenibilidad, financiados a través de líneas de crédito del Banco Europeo de Inversiones. La telemática integrada, las garantías extendidas y la facilitación de créditos de carbono transforman las ofertas de crédito en plataformas de servicio. Los precios preferenciales orientan a los compradores hacia equipos habilitados para la precisión, cuyos ahorros verificados cumplen con los indicadores de política, fortaleciendo así las tasas de vinculación y reduciendo el riesgo de impago para los prestamistas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Disminución del tamaño medio de las explotaciones | -0.60% | Baviera y Baden-Wurtemberg | Largo plazo (≥ 4 años) |

| Precios volátiles de las materias primas | -0.80% | Cinturón cerealero de Baja Sajonia y Sajonia-Anhalt | Corto plazo (≤ 2 años) |

| Alto coste de adquisición de motores de Etapa V | -1.10% | Nacional | Mediano plazo (2-4 años) |

| Riesgos en el suministro de materias primas para baterías | -0.40% | Nacional, e iniciativas de equipos de propulsión eléctrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disminución del tamaño medio de las explotaciones

La explotación agrícola alemana promedio tiene aproximadamente 18 hectáreas, y el 62% de la tierra está arrendada, lo que desincentiva las compras de equipos con uso intensivo de capital por parte de los agricultores arrendatarios [4]Fuente: Ministerio Federal de Alimentación y Agricultura, "Directrices para operaciones autónomas en campo 2024," BMEL.DE. Las parcelas pequeñas favorecen los implementos multiusos o compartidos frente a las flotas dedicadas, lo que limita los volúmenes unitarios de maquinaria de alta capacidad. Si bien las plataformas modulares y el arrendamiento suavizan el impacto, la fragmentación persistente resta impulso al mercado de maquinaria agrícola para tractores en Alemania.

Alto coste de adquisición de motores de Etapa V

Las normativas de la Etapa V exigen filtros de partículas diésel y reducción catalítica selectiva, lo que incrementa los precios de las unidades de potencia conformes y de cualquier implemento que deba integrarse electrónicamente. Los agricultores a menudo deben reemplazar simultáneamente tanto el tractor como el implemento para obtener la elegibilidad a la subvención, lo que lleva los gastos más allá de sus presupuestos inmediatos. El cumplimiento del Mecanismo de Ajuste en Frontera por Carbono eleva los costes del acero y el aluminio entre 1,1 y 1,7 millones de USD para los fabricantes de equipos originales (OEM), inflando aún más los precios al por menor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Las pulverizadoras de precisión superan a los equipos de labranza tradicionales

La maquinaria de labranza y cultivo representó el 36,85% del tamaño del mercado de maquinaria agrícola para tractores en Alemania en 2025, lo que refleja el amplio interés en las prácticas de labranza en franjas y labranza cero que dan derecho a descuentos en seguros vinculados a la salud del suelo. Se prevé que las pulverizadoras se expandan a una CAGR del 7,62% hasta 2031, superando a todas las demás categorías de productos. Las boquillas de tasa variable y la detección de malas hierbas mediante cámaras permiten a los usuarios reducir el uso de herbicidas en un 66% mientras cumplen con los objetivos de reducción de plaguicidas de la Unión Europea.

La aceleración del segmento de pulverizadoras depende de los próximos mandatos de mantenimiento de registros en virtud del Reglamento sobre el Uso Sostenible de los Plaguicidas, que se prevé que exija auditorías telemáticas para los trabajos comerciales en campo. Los fabricantes de equipos originales (OEM) se posicionan en consecuencia: PTx Trimble de AGCO aprovecha una biblioteca de adaptaciones para flotas mixtas que cubre más de 10.000 modelos, mientras que los especialistas alemanes Amazone y Horsch lanzan pulverizadoras modulares que admiten kits de sensores de terceros. Con los impulsores regulatorios y los ahorros de insumos demostrables convergiendo, la pulverización de precisión sigue siendo el segmento de mayor crecimiento dentro del mercado de maquinaria agrícola para tractores en Alemania.

Análisis geográfico

El mercado de maquinaria agrícola para tractores en Alemania presenta disparidades regionales significativas, impulsadas por variaciones en la estructura de las explotaciones, los patrones de cultivo y las prioridades de política. Los estados del sur, como Baviera y Baden-Wurtemberg, se caracterizan por explotaciones pequeñas y fragmentadas, muchas de las cuales operan en terrenos montañosos. Esta estructura mantiene la demanda de tractores de menor potencia e implementos compactos, incluidos arados y sembradoras diseñados para la maniobrabilidad y la estabilidad en pendientes.

En contraste, las regiones del norte y el este, como Baja Sajonia, Sajonia-Anhalt y Brandeburgo, se caracterizan por la agricultura a gran escala de cereales y cultivos energéticos. Estas áreas albergan una alta concentración de operaciones vinculadas al biogás, lo que impulsa la demanda de cosechadoras de forraje de alta capacidad, equipos de gestión del purín y otra maquinaria pesada. Los agricultores de estas regiones también se encuentran entre los primeros en adoptar implementos autónomos y semiautónomos debido a los requisitos de tamaño de campo y eficiencia de la mano de obra.

Las regiones costeras occidentales y del norte, incluidas Renania del Norte-Westfalia y Schleswig-Holstein, están más orientadas hacia la producción lechera. La densa población ganadera y la creciente importancia de la salud del suelo y la gestión de nutrientes están fomentando la inversión en aplicadores de purín de precisión y equipos de labranza de conservación. Al mismo tiempo, la estabilidad de los ingresos respaldada por subsidios mantiene los ciclos de reemplazo de maquinaria, aunque las condiciones recientes del mercado indican que los agricultores están priorizando las actualizaciones esenciales mientras aplazan las compras no críticas. La intensidad regulatoria amplifica aún más la segmentación regional. Los estados con un fuerte enfoque en la agricultura ecológica y ambientalmente regulada están acelerando la adopción de pulverizadoras con habilitación digital y equipos orientados al cumplimiento normativo. Mientras tanto, las regiones con estructuras de campo extensas continúan favoreciendo la maquinaria de alta potencia, tracción a las cuatro ruedas y preparada para la automatización, lo que refuerza los patrones de demanda diferenciados en todo el mercado de maquinaria agrícola para tractores en Alemania.

Panorama regulatorio

La maquinaria de tractores agrícolas en Alemania se encuentra dentro del marco de aprobación y seguridad de la UE para vehículos agrícolas y forestales (Reglamento (UE) n.º 167/2013), junto con los organismos de aplicación alemanes y los requisitos para el uso en carretera y la seguridad del operador. La homologación de tipo y la vigilancia del mercado se superponen cada vez más con la circulación por carretera en algunas categorías de maquinaria, y el Reglamento (UE) 2025/14 establece procedimientos técnicos y administrativos actualizados para la homologación de tipo de la UE y la vigilancia del mercado de maquinaria móvil no de carretera destinada al uso en vías públicas.

Las expectativas de cumplimiento para equipos conectados y de alta potencia también se endurecen en torno a la seguridad funcional y el frenado. El Reglamento Delegado (UE) 2025/1117 de la Comisión añade requisitos técnicos para dispositivos de frenado y seguridad funcional en vehículos agrícolas y forestales, reforzando la demanda de rediseño y adaptación por parte de los fabricantes en torno a las arquitecturas de frenado. Para el equipo de protección de cultivos, el Reglamento de Equipos de Protección Fitosanitaria de Alemania (PflSchGerätV), supervisado por el marco del Julius Kuehn-Institut, especifica los requisitos de prueba para los dispositivos de protección fitosanitaria, apoyando el cambio hacia pulverizadores de precisión auditados y listos para el cumplimiento normativo. La maquinaria agrícola diésel utilizada en contextos viales se ve además influida por los procedimientos de medición y contaminantes de escape mencionados en el StVZO Anlage XVI, lo que eleva el nivel exigido de compatibilidad integrada entre el motor y el sistema de postratamiento en las combinaciones de tractor-implemento.

Panorama competitivo

El mercado de maquinaria agrícola para tractores en Alemania opera como un mercado moderadamente concentrado, con las cinco principales empresas que en conjunto poseen una participación de mercado significativa. Este alto nivel de concentración pone de manifiesto importantes ventajas de escala en fabricación, distribución, financiación e integración tecnológica, al tiempo que fomenta una intensa rivalidad competitiva.

AGCO Corporation asegura una posición de liderazgo a través de su amplia cartera de implementos y su sólida estrategia digital, reforzada por su empresa conjunta PTx Trimble. Esta colaboración mejora la compatibilidad entre flotas mixtas y acelera la adopción de la agricultura de precisión. Deere & Company compite enérgicamente con soluciones avanzadas de automatización, labranza autónoma y plataformas digitales integradas que priorizan la operación continua y la eficiencia de los insumos. CNH Industrial N.V. se diferencia al integrar datos agronómicos, análisis de suelos y herramientas de gestión de riesgos con la venta de sus equipos, ofreciendo una propuesta de valor integral más allá de la maquinaria. Claas KGaA mbH mantiene una sólida posición en equipos de cosecha y forraje de alta capacidad, aprovechando las relaciones de larga data con los agricultores profesionales alemanes. Kubota Corporation sigue siendo competitiva en los segmentos de potencia compacta y media, atendiendo especialmente a las explotaciones más pequeñas y de uso mixto.

Fuera del nivel superior, empresas como SDF Group S.p.A., Yanmar Co., Ltd., Argo Tractors S.p.A., Iseki & Co., Ltd., Lindner Traktorenwerk GmbH, JC Bamford Excavators Ltd., HTC Holdings a.s. y Daedong Corporation desempeñan roles de nicho o regionales significativos. Estas empresas suelen competir en función del precio, la especialización o la oferta de equipos compactos. La dinámica competitiva del mercado está siendo cada vez más influenciada por los ecosistemas digitales en lugar de por la diferenciación mecánica. Factores como la compatibilidad abierta con ISOBUS, la monetización de datos y la preparación para la autonomía se están convirtiendo en consideraciones de compra críticas, especialmente entre los agricultores más jóvenes. Además, los costes de cumplimiento normativo relacionados con las políticas de emisiones y carbono favorecen a los actores establecidos con mayor capital, consolidando aún más el mercado. Sin embargo, estas dinámicas también generan riesgos de rotación de clientes a medida que la fidelidad a la marca cede ante la flexibilidad tecnológica.

Líderes de la industria de maquinaria agrícola para tractores en Alemania

Deere & Company

CLAAS KGaA mbH

Kubota Corporation

AGCO Corporation

CNH Industrial N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El cumplimiento verificado digitalmente y la interoperabilidad se utilizan cada vez más como criterio de compra, lo que abre espacio para kits de adaptación, conectividad de flotas mixtas e implementos preparados para telemetría que pueden ayudar a las explotaciones a documentar su desempeño ambiental. Los programas públicos están reforzando esta dirección: el Programa de Inversión y Futuro (Investitions- und Zukunftsprogramm) aportó 816 millones de EUR durante 2021-2024 para apoyar la adopción de tecnologías digitales y sostenibles de maquinaria, y en enero de 2026 el Ministerio Federal de Alimentación, Agricultura y Protección al Consumidor (BMLEH) anunció 10 millones de EUR en nueva financiación para campos experimentales centrados en la IA y las tecnologías digitales en la agricultura. Estas redes de pruebas de campo reducen las barreras de adopción para la pulverización basada en cámaras, la asistencia a la automatización y la captura de datos en los implementos, lo que respalda a los proveedores que ofrecen arquitecturas de sensores modulares y unidades de control actualizables.

Las iniciativas de estandarización y soberanía de los datos también crean oportunidades para que los fabricantes de equipos originales y los especialistas compitan en interfaces abiertas e intercambio de datos independiente del fabricante, más allá de la diferenciación mecánica. El BMLEH también apoyó a DIN e.V. con 172.000 EUR para el proyecto Smart Farming, destinado a avanzar en la estandarización internacional de los sistemas agrarios basados en datos, y la política gubernamental apunta a un espacio común europeo de datos agrícolas vinculado con la Infraestructura Nacional de Datos de Investigación (NFDI) y Gaia-X. A medida que la conectividad se integra en los flujos de trabajo de subvenciones y en la auditabilidad, aumenta la demanda de implementos compatibles con ISOBUS, pulverizadores de precisión alineados con el registro de plaguicidas y servicios digitales suministrados por los distribuidores (configuración, calibración y soporte) que reducen el tiempo de inactividad para contratistas y consorcios de maquinaria.

Desarrollos recientes del sector

- Julio de 2026: Deere presentó tractores mejorados de las series 6R y 6M, con actualizaciones destinadas a mejorar la comodidad del operador y la productividad en un formato compacto. La renovación favorece mayores tasas de adopción de implementos preparados para precisión y refuerza el enfoque de la marca en mejoras incrementales fuera de los ciclos tradicionales de ferias comerciales.

- Abril de 2026: Claas lanzó mejoras en su gama de tractores grandes XERION 12, incluyendo un tren de rodaje TERRA TRAC actualizado, centrado en la durabilidad y la eficiencia operativa. Claas también comunicó la integración planificada de una unidad de control de vehículo de AgXeed para autonomía supervisada por el conductor a partir del segundo semestre de 2026, fortaleciendo el camino hacia plataformas de alta potencia preparadas para la automatización utilizadas por contratistas y grandes explotaciones.

- Noviembre de 2025: Horsch presentó herramientas de labranza de precisión habilitadas con sensores en Agritechnica 2025. El lanzamiento añade impulso a la labranza basada en datos y respalda estrategias de equipos que combinan resultados de gestión del suelo con documentación digital para la elaboración de informes de programas y cumplimiento normativo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como el valor de los tractores agrícolas vendidos para uso agrícola en Alemania, contabilizado a nivel de equipo y expresado en USD para el período de estudio. El dimensionamiento refleja la demanda de tractores nuevos en las bandas de potencia comunes utilizadas en las explotaciones agrícolas alemanas.

Exclusiones del alcance: la reventa de tractores usados, los ingresos por piezas y servicios, y las máquinas agrícolas que no son tractores no están incluidos en este valor de mercado.

Descripción general de la segmentación

- Maquinaria de labranza y cultivo

- Arados

- Gradas

- Rotocultivadores y cultivadores

- Otra maquinaria de labranza y cultivo

- Maquinaria de siembra

- Sembradoras de grano

- Plantadoras

- Esparcidoras

- Otra maquinaria de siembra

- Pulverizadoras

- Maquinaria de heno y forraje

- Segadoras y acondicionadoras

- Empacadoras

- Otra maquinaria de heno y forraje

- Otros tipos

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base de datos depurada sobre las señales de demanda y oferta de tractores en Alemania, y luego se verifica que coincida con la forma en que el sector informa los volúmenes y valores. Consultamos fuentes públicas y oficiales como Eurostat (estructura agrícola y series macroeconómicas), publicaciones de la Oficina Federal de Estadística de Alemania, documentos de emisiones y homologación de tipo de la UE, y publicaciones y resúmenes de registro de asociaciones de maquinaria agrícola.

Para convertir estas señales en un modelo de dimensionamiento, también revisamos informes anuales de empresas y presentaciones para inversores, catálogos de productos para el mapeo de potencia y configuración, y cobertura periodística de reputación sobre movimientos de precios y comentarios sobre plazos de entrega. Cuando fue necesario, utilizamos suscripciones de pago para datos financieros e inteligencia de empresas que respaldaran los desgloses de ingresos y los desarrollos recientes, además de bases de datos de patentes. También utilizamos una base de datos de envíos de importación y exportación a nivel de partida para verificar la exposición comercial de las categorías relacionadas con tractores. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para confirmar lo que las señales documentales no podían explicar completamente, principalmente la combinación real de compra entre bandas de potencia, los descuentos habituales y cómo el momento del financiamiento o las subvenciones desplaza las compras dentro de un año. Hablamos con partes interesadas en roles de fabricación y distribución, compradores de flotas y grandes explotaciones, y expertos del lado del servicio, y la cobertura se mantuvo a nivel nacional en Alemania para no pasar por alto los patrones de cultivo regionales ni las diferencias en el tamaño de las explotaciones.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 14% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 26% | |

| Actores más pequeños: 14% | Gerentes: 60% |

Dimensionamiento y pronóstico del mercado

El modelo central se construye utilizando un enfoque de arriba hacia abajo, en el que los registros de tractores, los ciclos de reemplazo y la capacidad de inversión en equipos agrícolas se utilizan para reconstruir la demanda anual en unidades, que luego se traduce en valor mediante una escala de precios asignada por banda de potencia. Una vez que esa trayectoria es estable, corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, como agregar una muestra de señales de venta de proveedores y distribuidores, y luego comprobar si los precios de venta promedio implícitos siguen siendo coherentes con los precios observados en Alemania.

Los insumos que importan en este mercado incluyen los niveles anuales de registro de tractores, la división entre categorías de potencia, la presión de los costos del diésel y de los insumos que afecta al apetito de inversión, el calendario de subvenciones y ayudas, y el ritmo de renovación de productos impulsado por las emisiones (que puede modificar los precios de los motores más nuevos). El pronóstico se realiza mediante análisis de escenarios respaldado por juicio experto, ya que las decisiones de compra pueden variar según las tasas de interés, los ingresos de la cosecha y los cambios de política. Cuando aparecen vacíos de datos, especialmente en los descuentos y la adopción de características opcionales, utilizamos rangos basados en entrevistas y los aplicamos de manera consistente entre los años antes de normalizar los resultados.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como los registros de unidades, la dirección del comercio y los puntos de precio observados a partir de listas de productos y comentarios de distribuidores, y luego cualquier gran variación se revisa nuevamente antes de la aprobación final. Si un número parece incorrecto, reabrimos los supuestos detrás de la combinación de potencia, la progresión de precios y los efectos de calendario, y luego volvemos a contactar a las fuentes cuando el cambio es significativo.

El informe se actualiza con periodicidad anual, y se realizan actualizaciones intermedias cuando eventos importantes modifican la demanda, como cambios repentinos de financiamiento o un hito regulatorio vinculado a requisitos de emisiones y homologación de tipo. Antes de la entrega, se completa una revisión final para garantizar que se reflejen los datos y desarrollos de mercado más recientes disponibles.

Tamaño del mercado de maquinaria de tractores agrícolas de Alemania según Mordor Intelligence en comparación con otras estimaciones publicadas

Los diferentes tamaños de mercado publicados para los tractores en Alemania pueden parecer inconsistentes incluso cuando intentan medir lo mismo, porque el límite y el punto de captura de valor a menudo cambian de un estudio a otro. En nuestro trabajo, nos centramos en mantener una definición de mercado precisa y luego la contrastamos con señales del mundo real para que se mantenga explicable.

Las tendencias de registro de tractores y las comprobaciones de la combinación de potencia son los puntos de evidencia que anclan a Mordor Intelligence a un conjunto de valor de tractores nuevos exclusivo de Alemania, en lugar de una cesta más amplia de equipos. Otras estimaciones a menudo amplían el alcance al añadir tractores de construcción o multiuso, contabilizar la rotación de equipos usados, o aplicar curvas de precios promedio globales a Alemania sin ajustar por la configuración local y las prácticas de descuento, lo que eleva el valor.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,41 mil millones de USD (2026) | |

| Consultora global A | 3,80 mil millones de USD (2024) | Utiliza un año base anterior y puede capturar una definición más amplia de tractor que puede incluir actividades más amplias de distribución y venta, lo que puede inflar el valor en comparación con la demanda de tractores nuevos medida a partir del volumen impulsado por registros y los precios específicos de Alemania. |

| Editorial del sector B | 3,47 mil millones de USD (2024) | Probablemente aplica una previsión de ingresos en un horizonte más largo con supuestos amplios de categoría, y puede no normalizar completamente los precios de Alemania por banda de potencia y descuentos, lo que puede elevar el tamaño general en comparación con una reconstrucción basada en unidades y precio de venta promedio. |

La diferencia en la tabla se explica principalmente por la elección del año y por lo que se cuenta como parte del valor del mercado de tractores. Al vincular la demanda de unidades a señales observables y luego incorporar los precios de manera transparente, el número resultante se mantiene rastreable a pasos claros y puede actualizarse sin rehacer toda la lógica.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de maquinaria agrícola para tractores en Alemania en 2026?

El tamaño del mercado de maquinaria agrícola para tractores en Alemania es de 2.410 millones de USD en 2026.

¿Cuál es la tasa de crecimiento proyectada para las ventas de equipos hasta 2031?

Se proyecta que el valor del mercado crecerá a una CAGR del 4,58%, alcanzando los 3.010 millones de USD en 2031.

¿Qué segmento de producto crece más rápidamente?

Las pulverizadoras lideran con una CAGR del 7,62% impulsada por una mayor presión regulatoria para la reducción de plaguicidas.

¿Qué papel desempeñan los subsidios en la demanda de equipos?

El Programa de Inversión Agrícola alemán puede financiar hasta el 75% de los costes de implementos de precisión, estimulando ciclos de reemplazo rápidos.

Última actualización de la página el: