Tamaño y Participación del Mercado de Maquinaria Agrícola para Tractores en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

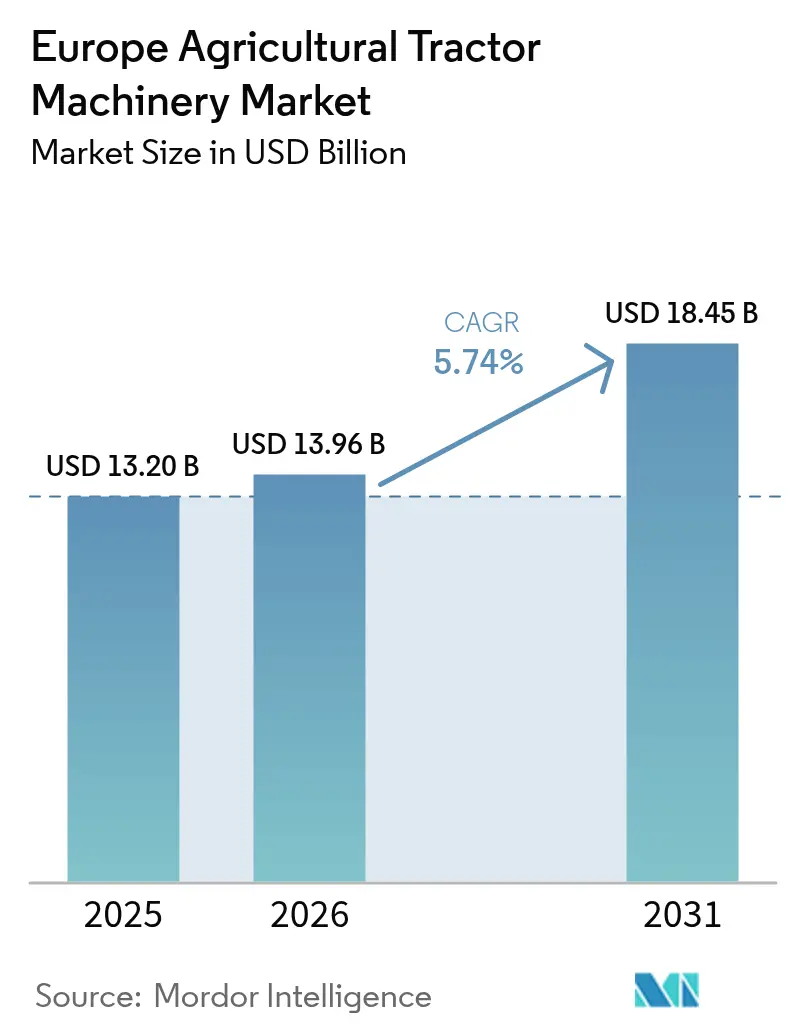

| Tamaño del mercado en el año base (2025) | 13.2 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria Agrícola para Tractores en Europa por Mordor Intelligence

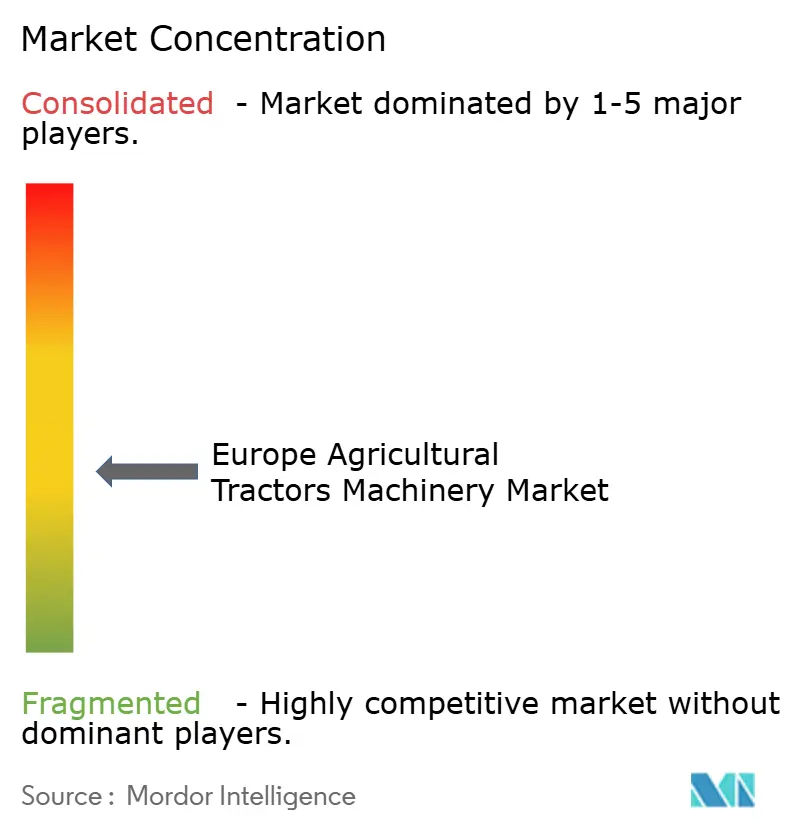

El tamaño del mercado de maquinaria agrícola para tractores en Europa fue valorado en USD 13,2 mil millones en 2025 y se estima que crecerá desde USD 13,96 mil millones en 2026 hasta alcanzar USD 18,45 mil millones en 2031, a una CAGR del 5,74% durante el período de pronóstico (2026-2031). Las ganancias en la demanda provienen de los eco-esquemas de la Política Agrícola Común de la Unión Europea que subvencionan hardware de agricultura de precisión, el cumplimiento de las emisiones de la Etapa V que acelera la renovación de flotas, y la persistente escasez de mano de obra que empuja a las explotaciones agrícolas hacia la automatización[1]Fuente: Comisión Europea, "Descripción General de los Eco-Esquemas de la PAC 2023-27," agriculture.ec.europa.eu. Los proveedores responden con implementos motorizados y ricos en sensores que se integran a través del protocolo ISO 11783 (ISOBUS), mientras que los proyectos piloto de electrificación crean una tracción paralela hacia accesorios de bajo consumo compatibles con tractores eléctricos de batería. Al mismo tiempo, el exceso de inventario en los concesionarios desde 2023, los precios volátiles de las materias primas y las fricciones de interoperabilidad en flotas mixtas moderan la adopción en segmentos sensibles al precio de Europa Central y Oriental. La intensidad competitiva se mantiene moderada porque los cinco principales proveedores dejan espacio para especialistas de nicho que abordan la labranza en franjas, el desbroce bajo viña en huertos o las aplicaciones en invernadero.

Conclusiones Clave del Informe

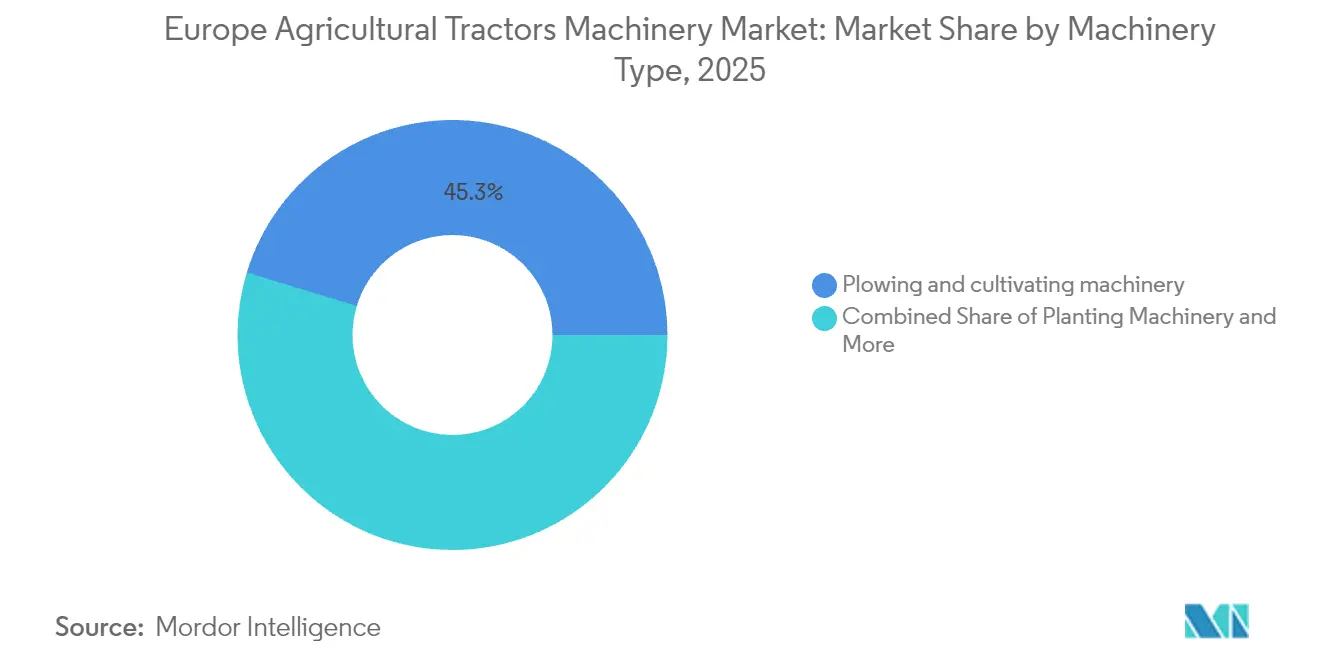

- Por tipo de maquinaria, la maquinaria de labranza y cultivo representó el 45,30% de la participación del mercado de maquinaria agrícola para tractores en Europa en 2025, mientras que la maquinaria de siembra avanza a una CAGR del 7,66% hasta 2031.

- Por geografía, Alemania representó el 22,20% de los ingresos regionales en 2025, mientras que los Países Bajos tienen previsto registrar la CAGR más rápida del 7,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Maquinaria Agrícola para Tractores en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios de agricultura de precisión bajo la Política Agrícola Común de la UE (tramo 2025–2027) | +1.2% | Paneuropeo, con mayor adopción en Francia, Alemania y los Países Bajos | Mediano plazo (2–4 años) |

| Escasez de mano de obra que acelera la demanda de automatización en Europa Occidental y del Norte | +1.0% | Alemania, Países Bajos, Dinamarca, Suecia y Reino Unido | Corto plazo (≤ 2 años) |

| Normativas de emisiones de la Etapa V que impulsan la renovación y sustitución de implementos eficientes de TDF | +0.9% | UE-27 más Reino Unido, Noruega y Suiza | Mediano plazo (2–4 años) |

| Crecimiento de la agricultura de tráfico controlado que impulsa la demanda de herramientas de labranza ligeras y de gran anchura de trabajo | +0.7% | Reino Unido, Alemania, Francia y Dinamarca | Largo plazo (≥ 4 años) |

| Auge de la mecanización de viñedos y huertos en los países mediterráneos | +0.8% | Italia, España, Francia (regiones del sur), Portugal y Grecia | Mediano plazo (2–4 años) |

| Ecosistema emergente de tractores eléctricos que requiere implementos de bajo consumo y listos para ISOBUS | +0.6% | Países Bajos, Alemania, Escandinavia, zonas piloto en Francia e Italia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios de Agricultura de Precisión bajo la Política Agrícola Común de la UE (Tramo 2025–2027)

Los eco-esquemas obligatorios canalizan ahora el 25% de los pagos directos hacia proyectos de eficiencia de insumos comprobada, impulsando a las explotaciones agrícolas a adquirir sembradoras de dosis variable, pulverizadores ISOBUS y sensores de cartografía de rendimientos. Francia, Alemania y Polonia avanzan hacia este tipo de actualizaciones. La adopción potencia el intercambio de datos; la cooperativa Terrena vio cómo el 38% de sus miembros transmitían telemetría de implementos en 2024, extendiendo la vida útil de los equipos en un 15%. Los requisitos de certificación favorecen a las marcas conformes con ISO 11783 y excluyen a los proveedores marginales de la elegibilidad para subsidios, consolidando la demanda en torno a unos pocos grandes ecosistemas de telemática.

Escasez de Mano de Obra que Acelera la Demanda de Automatización en Europa Occidental y del Norte

El empleo agrícola a tiempo completo en Alemania cayó un 12% interanual en 2024. La horticultura en los Países Bajos enfrenta brechas similares, impulsando la adopción de sembradoras robóticas y pulverizadores guiados por visión artificial. Deere and Company registró un aumento del 47% en los envíos europeos de su sistema See and Spray durante 2024. Danish Agro desplegó 15 unidades de segadora-acondicionadora autónoma que redujeron los costos de mano de obra en la cosecha de heno en un 30%, operando de día y de noche. El mercado de maquinaria agrícola para tractores en Europa se orienta, por tanto, hacia implementos motorizados con autonomía integrada, ampliando la brecha con las herramientas pasivas heredadas.

Normativas de Emisiones de la Etapa V que Impulsan la Renovación y Sustitución de Implementos Eficientes de TDF

La aplicación de las normativas de maquinaria móvil no de carretera de la Etapa V en enero de 2024 reduce los óxidos de nitrógeno hasta en un 95% respecto a la Etapa IV. Los implementos más antiguos carecen de la electrónica de detección de carga necesaria para sincronizarse con la dosificación de reducción catalítica selectiva, lo que empuja a los operadores hacia modelos más nuevos y eficientes en TDF. La plataforma Raven Autonomy de CNH Industrial vincula la carga de tracción del implemento al control del motor y redujo el costo del líquido de escape diésel en EUR 4 (USD 4,2) por hectárea en pruebas realizadas en Alemania. Las subvenciones nacionales de renovación en Italia y España, que cubren entre EUR 8.000 y EUR 15.000 (USD 8.500 a USD 15.900) por empacadora o cosechadora de forraje, acortan el ciclo de sustitución en flotas de alta potencia.

Crecimiento de la Agricultura de Tráfico Controlado que Impulsa la Demanda de Herramientas de Labranza Ligeras y de Gran Anchura de Trabajo

La agricultura de tráfico controlado confina las rodadas y reduce la compactación del suelo en un 70%[2]Fuente: Universidad de Cranfield, "Beneficios de la Agricultura de Tráfico Controlado 2024," cranfield.ac.uk. La adopción en el Reino Unido alcanzó el 18% de los acres de tierra arable en 2024, apoyada por subvenciones de GBP 58 (USD 73) por hectárea. Los fabricantes responden con púas de fibra de carbono y cultivadores plegables de 12 metros. El TopDown TD 600 de Väderstad mantiene una uniformidad de profundidad de 8 centímetros en terrenos ondulados y aumentó la emergencia de cebada de primavera en un 9% en pruebas realizadas en Dinamarca. Las grandes explotaciones obtienen recuperaciones rápidas de la inversión, mientras que las pequeñas explotaciones tienen dificultades para financiar el desembolso de capital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exceso de inventario en concesionarios desde 2023 que suprime los nuevos pedidos hasta 2026 | -0.8% | Alemania, Francia, Reino Unido y Benelux | Corto plazo (≤ 2 años) |

| Elevado costo de capital para implementos inteligentes en pequeñas explotaciones fragmentadas de Europa del Este | -0.6% | Polonia, Rumanía, Hungría, Bulgaria y los estados bálticos | Mediano plazo (2–4 años) |

| Estándares complejos de interoperabilidad (ISOBUS, TIM) que retrasan la adopción entre explotaciones de tamaño mediano | -0.5% | Paneuropeo, agudo en operaciones con flotas mixtas | Mediano plazo (2–4 años) |

| Precios volátiles de las materias primas que reducen el flujo de caja de los agricultores para equipos discrecionales | -0.7% | Regiones de cultivo extensivo: Polonia, Rumanía, Francia (Beauce) y Alemania (Sajonia) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Exceso de Inventario Acumulado en los Concesionarios desde 2023 que Suprime los Nuevos Pedidos hasta 2026

Los concesionarios europeos acumulaban 9,2 meses de suministro de implementos a principios de 2024, frente a los 5,5 meses habituales. BayWa registró EUR 340 millones (USD 360 millones) en stock de labranza y siembra sin vender, y luego redujo sus planes de compra para 2025 en un 22%. El distribuidor francés InVivo recortó igualmente los nuevos pedidos un 18% y pivotó hacia la reparación de activos usados. Los fabricantes extendieron los plazos de pago a 180 días y ofrecieron consignación, pero la presión sobre los márgenes sigue desincentivando a los concesionarios de almacenar modelos incrementales, lo que frena el crecimiento a corto plazo en el mercado de maquinaria agrícola para tractores en Europa.

Elevado Costo de Capital para Implementos Inteligentes en Pequeñas Explotaciones Fragmentadas de Europa del Este

El tamaño medio de las explotaciones agrícolas es de 11,2 hectáreas en Polonia, 3,9 hectáreas en Rumanía y 6,1 hectáreas en Bulgaria[3]Fuente: Eurostat, "Censo Agrícola 2024," ec.europa.eu/eurostat. Una sembradora de precisión GPS de EUR 55.000 (USD 58.000) equivale a casi cinco veces el ingreso anual medio de una explotación arable polaca, extendiendo el período de recuperación más allá de los horizontes normales de planificación. Rumanía asignó presupuestos para subvenciones de maquinaria compartida, aunque la adopción fue inferior al 30% debido a los obstáculos de cofinanciación. La fragmentación bifurca, por tanto, el mercado de maquinaria agrícola para tractores en Europa en un núcleo de alta tecnología y una periferia de baja inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Maquinaria: La Maquinaria de Siembra Supera a la Maquinaria de Labranza y Cultivo

Las herramientas de maquinaria de labranza y cultivo aseguraron el 45,30% de los ingresos de 2025 en el mercado de maquinaria agrícola para tractores en Europa. La maquinaria de siembra, respaldada por los mandatos de tráfico controlado y los algoritmos de dosis variable en tiempo real, crecerá a una CAGR del 7,66% hasta 2031. La cooperativa francesa Axéréal documentó una reducción del 12% en el costo de semillas por hectárea tras implementar el control de sección GPS en 85.000 hectáreas.

La maquinaria de siembra capta la expansión más rápida porque los pagos de eco-esquemas recompensan específicamente las reducciones en el desperdicio de semillas. La sembradora Azurit con dosificador eléctrico de Lemken se vende con una prima del 28%, pero se amortiza en tres temporadas en explotaciones de más de 500 hectáreas. La maquinaria de henificación y forraje continúa sirviendo a los pastizales del continente, pero depende de la estabilidad de los rebaños de ganado lechero y bovino. Otros implementos especializados permanecen fragmentados. El segmento ilustra cómo las normas de subvención y la capacidad de datos desplazan los beneficios hacia máquinas motorizadas y definidas por software dentro del mayor tamaño del mercado de maquinaria agrícola para tractores en Europa.

Análisis Geográfico

Alemania representó el 22,20% de los ingresos regionales en 2025, aunque el crecimiento futuro será moderado. El cumplimiento de la Etapa V impulsó un aumento del 14% en las ventas de empacadoras eficientes en TDF durante 2024, pero EUR 340 millones (USD 360 millones) en stock de concesionarios mantiene los pedidos contenidos hasta 2026. Francia asegura asignaciones de eco-esquemas cada año, lo que impulsa las compras de sembradoras de precisión y pulverizadores. La volatilidad del precio del trigo sí amortigua el gasto discrecional, aunque los subsidios y los seguros suavizan el impacto.

La tasa de crecimiento prevista de Italia se apoya en herramientas de viñedo que ahorran mano de obra en el Piamonte, el Véneto y la Toscana, donde los costos de trabajo manual superan los EUR 1.200 (USD 1.270) por hectárea. Los envíos de cultivadores bajo viña de Maschio Gaspardo validan esta tendencia. España sigue movimientos paralelos en Andalucía y Cataluña con una subvención que reembolsa el 40% del gasto en equipos. El Reino Unido experimentó una caída de ventas del 6% en 2024 al adaptarse las explotaciones a los nuevos pagos por gestión medioambiental de la tierra, aunque las subvenciones de GBP 58 (USD 73) por hectárea para la agricultura de tráfico controlado respaldaron la demanda de cultivadores ligeros.

Los Países Bajos registrarán la CAGR más rápida de la región, del 7,98%. Los tractores eléctricos de batería operan en densas agrupaciones de invernaderos, y las normativas de eficiencia del nitrógeno obligan a un rápido despliegue de aplicadores de fertilizantes de dosis variable. Europa Central crece de forma más moderada debido a que la fragmentación de las explotaciones agrícolas alarga los períodos de recuperación de la inversión, aunque las grandes explotaciones en el oeste de Polonia y la República Checa despliegan implementos de última generación. Escandinavia lidera los proyectos piloto de autonomía, destacados por el despliegue de segadoras autónomas de Danish Agro, mientras que los Balcanes y los países bálticos continúan rezagados. Estas disparidades revelan cómo el mercado de maquinaria agrícola para tractores en Europa se divide tanto por líneas tecnológicas como por líneas de poder adquisitivo.

Panorama Competitivo

Los cinco principales proveedores, Deere & Company, CNH Industrial, AGCO Corporation, Kuhn Group y Lemken, poseen colectivamente un porcentaje moderado de los ingresos de 2025, situando el mercado de maquinaria agrícola para tractores en Europa en un estado de concentración moderada. El sistema de visión artificial See and Spray de Deere mejoró la precisión en la aplicación de herbicidas e impulsó los envíos europeos un 47% en 2024. La plataforma Raven Autonomy de CNH Industrial vincula la carga de tracción del implemento a los controles del tractor y reduce el gasto en líquido de escape diésel en EUR 4 (USD 4,2) por hectárea.

Persisten las brechas de interoperabilidad, con el 38% de los implementos supuestamente listos para ISOBUS fallando en las pruebas entre marcas. Por debajo del nivel superior, Väderstad, Pöttinger, Amazone, Kverneland Group, Horsch y Maschio Gaspardo se reparten la cuota en nichos específicos. El TopDown TD 600 de Väderstad mejoró la emergencia de cebada de primavera en un nueve por ciento en pruebas realizadas en Dinamarca y obtuvo pedidos de grandes explotaciones. La sembradora Aerosem de Pöttinger se dirige a los compradores de tractores eléctricos con un consumo un 22% menor, mientras que Amazone y Kverneland Group impulsan kits de adaptación que añaden control de tareas ISOBUS a las sembradoras heredadas.

La startup francesa Ekylibre obtuvo financiación para escalar una plataforma de gestión agrícola de código abierto que agrega datos de cualquier implemento ISO 11783, y Deere adquirió una posición minoritaria para fortalecer su ecosistema. Los movimientos estratégicos muestran que los proveedores que combinan innovación propietaria con estándares abiertos generan confianza en flotas de marcas mixtas dentro del mercado de maquinaria agrícola para tractores en Europa.

Líderes de la Industria de Maquinaria Agrícola para Tractores en Europa

CNH Industrial N.V.

AGCO Corporation

Kuhn Group

Lemken GmbH & Co. KG

Deere & Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Horsch ha presentado su última maquinaria de cultivo y siembra en Europa, destacando innovaciones para la eficiencia y la precisión en la agricultura moderna. El lanzamiento subraya el papel de Europa como centro de tecnología agrícola avanzada, con posibles beneficios de propagación a escala mundial.

- Septiembre de 2025: Case IH ha lanzado el tractor Farmall A de 110 CV en Europa, ampliando su popular gama. El nuevo modelo enfatiza la potencia, la versatilidad y la eficiencia para satisfacer las necesidades de los agricultores europeos modernos.

- Abril de 2025: New Holland y MASCHIO GASPARDO han anunciado una nueva cooperación en Europa para distribuir y suministrar implementos de preparación de cultivos, como segadoras, segadoras-acondicionadoras, hileradoras y rastrillos rotativos. La asociación también codesarrollará productos futuros, con MASCHIO GASPARDO liderando los esfuerzos de ingeniería para ofrecer soluciones innovadoras y orientadas al cliente en henificación y forraje.

Alcance del Informe del Mercado de Maquinaria Agrícola para Tractores en Europa

| Maquinaria de Labranza y Cultivo | Arados |

| Gradas | |

| Rotocultivadores y Cultivadores | |

| Otra Maquinaria de Labranza y Cultivo | |

| Maquinaria de Siembra | Sembradoras de Chorrillo |

| Sembradoras en Línea | |

| Distribuidoras | |

| Otra Maquinaria de Siembra | |

| Maquinaria de Henificación y Forraje | Segadoras y Acondicionadoras |

| Empacadoras | |

| Otra Maquinaria de Henificación y Forraje | |

| Pulverizadores | |

| Otros Tipos |

| Alemania |

| Francia |

| Italia |

| Reino Unido |

| España |

| Países Bajos |

| Polonia |

| Resto de Europa |

| Por Tipo de Maquinaria | Maquinaria de Labranza y Cultivo | Arados |

| Gradas | ||

| Rotocultivadores y Cultivadores | ||

| Otra Maquinaria de Labranza y Cultivo | ||

| Maquinaria de Siembra | Sembradoras de Chorrillo | |

| Sembradoras en Línea | ||

| Distribuidoras | ||

| Otra Maquinaria de Siembra | ||

| Maquinaria de Henificación y Forraje | Segadoras y Acondicionadoras | |

| Empacadoras | ||

| Otra Maquinaria de Henificación y Forraje | ||

| Pulverizadores | ||

| Otros Tipos | ||

| Por País | Alemania | |

| Francia | ||

| Italia | ||

| Reino Unido | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de maquinaria para tractores agrícolas en Europa en 2026?

El mercado está valorado en USD 13,96 mil millones en 2026.

¿A qué ritmo crecerá el mercado hasta 2031?

Se prevé que aumente a una CAGR del 5,74%, alcanzando USD 18,45 mil millones en 2031.

¿Qué tipo de maquinaria se expande más rápidamente?

La maquinaria de siembra crece a una CAGR del 7,66% hasta 2031.

¿Por qué los Países Bajos son el mercado nacional de más rápido crecimiento?

Las densas agrupaciones de invernaderos, la cofinanciación del 50% para implementos de precisión y la adopción temprana de tractores eléctricos impulsan una CAGR prevista del 7,98%.

Última actualización de la página el: