Tamaño y Participación del Mercado de Maquinaria Agrícola en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

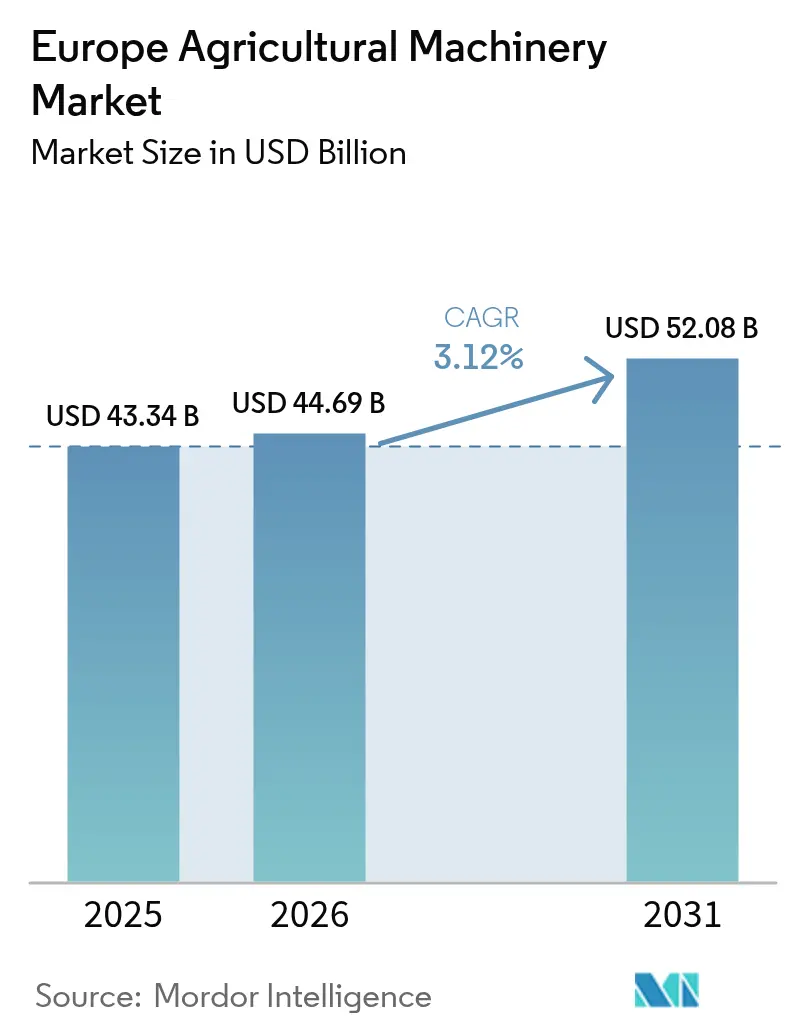

| Tamaño del mercado en el año base (2025) | 43.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 44.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria Agrícola en Europa por Mordor Intelligence

El tamaño del mercado de maquinaria agrícola en Europa en 2026 se estima en USD 44,69 mil millones, creciendo desde el valor de 2025 de USD 43,34 mil millones con proyecciones para 2031 que muestran USD 52,08 mil millones, creciendo a una CAGR del 3,12% durante 2026-2031. La escasez crónica de mano de obra agrícola, los estrictos mandatos medioambientales de la Unión Europea y la digitalización generalizada están redefiniendo las prioridades de gasto de capital hacia equipos de bajas emisiones y ricos en sensores. Los agricultores están pasando de las mejoras de potencia a los sistemas inteligentes que automatizan tareas repetitivas, documentan el rendimiento en materia de sostenibilidad y se integran con el software empresarial. Los Fabricantes de Equipos Originales (OEM) están respondiendo con plataformas modulares que admiten actualizaciones continuas de software y sensores, acortando los ciclos de vida de los modelos y ampliando los flujos de ingresos recurrentes. Se prevé que la mayor disponibilidad de semiconductores y la caída de los costes de las baterías a partir de 2027 estabilicen los calendarios de entrega y aceleren la electrificación, cerrando la brecha entre las regiones de adopción temprana y tardía del mercado de maquinaria agrícola en Europa.

Conclusiones Clave del Informe

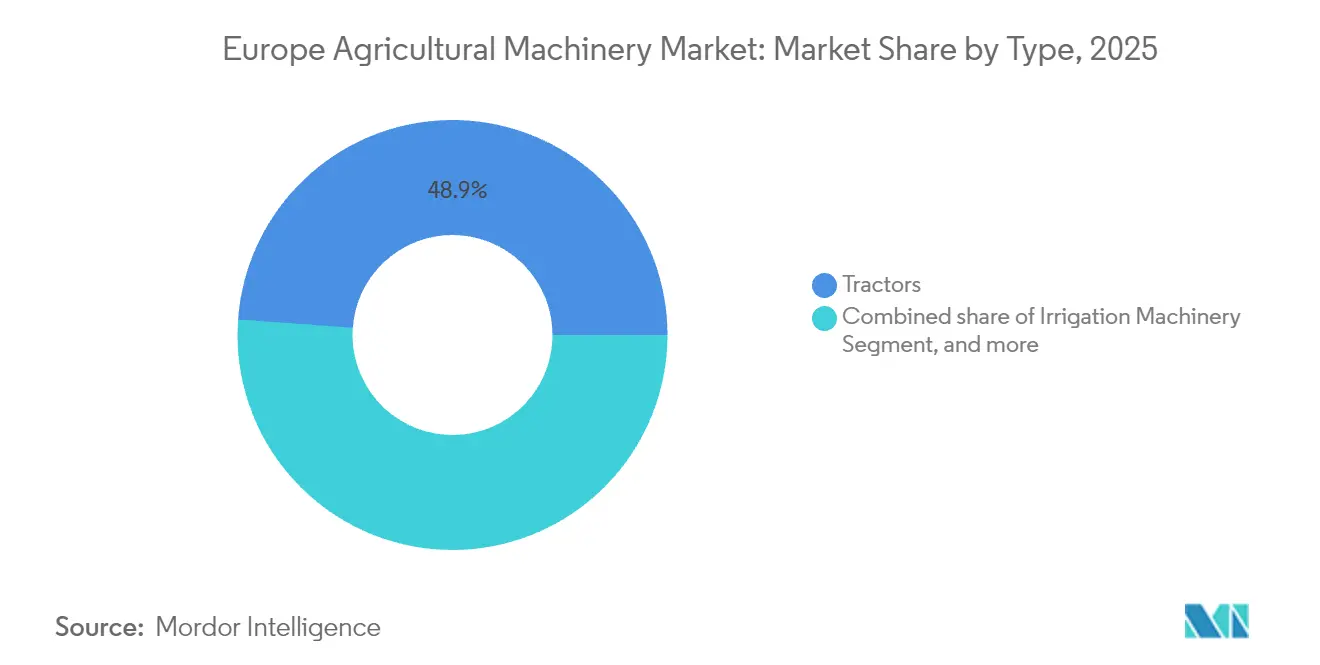

- Por tipo, los tractores capturaron el 48,85% de la participación del mercado de maquinaria agrícola en Europa en 2025, mientras que la maquinaria de riego avanza a una CAGR del 3,74% hasta 2031.

- Por geografía, Alemania mantuvo el 24,12% del tamaño del mercado de maquinaria agrícola en Europa en 2025, y el Reino Unido se expande a la CAGR más rápida del 5,12% hasta 2031.

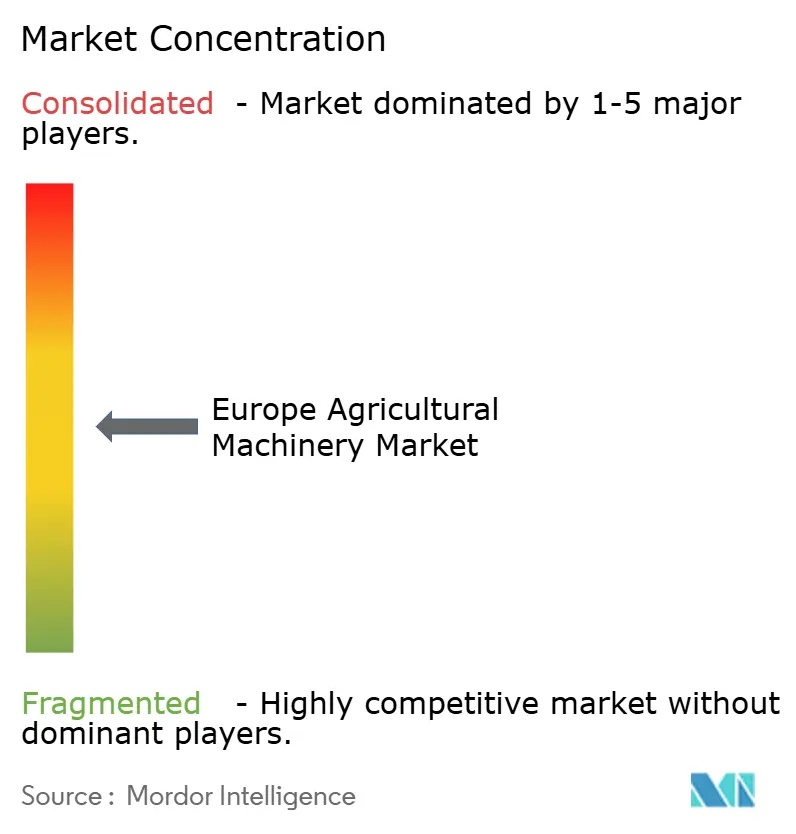

- El mercado de maquinaria agrícola en Europa está moderadamente concentrado. Deere & Company, CNH Industrial N.V., AGCO Corporation, CLAAS KGaA mbH y Kubota Corporation anclan el nivel superior, aprovechando su escala para financiar hojas de ruta de software multimillonarias.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Maquinaria Agrícola en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez crónica de mano de obra agrícola | +0.8% | Alemania, Francia, Países Bajos y efectos secundarios en Europa del Este | Mediano plazo (2-4 años) |

| Los subsidios de la Unión Europea y nacionales están acelerando la mecanización | +0.6% | Núcleo de la Unión Europea-27 con énfasis en Alemania, Francia e Italia | Corto plazo (≤ 2 años) |

| Actualizaciones rápidas de modelos en maquinaria agrícola | +0.5% | Alemania, Reino Unido y Escandinavia | Mediano plazo (2-4 años) |

| Alta adopción de telemática y mantenimiento predictivo | +0.4% | Núcleo de Europa Occidental, expansión en Europa Central y del Este | Largo plazo (≥ 4 años) |

| Incentivos de eco-esquemas para maquinaria de bajas emisiones | +0.3% | Alemania, Francia, Países Bajos, dentro de la Unión Europea-27 | Largo plazo (≥ 4 años) |

| Financiación de paquetes de hardware y software agrícola de OEM | +0.2% | Reino Unido, Alemania y Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Subsidios de la Unión Europea y Nacionales están Acelerando la Mecanización

La ventana de préstamos de agrotecnología vinculados a la sostenibilidad del Banco Europeo de Inversiones por EUR 1.000 millones (USD 1.050 millones) cubre hasta el 70% de los precios de lista de los equipos para compras con emisiones verificadas. Cuando se combina con la subvención federal alemana del 20% para maquinaria, los costes netos de adquisición de tractores de Fase V caen a la paridad con las unidades heredadas de Nivel III, aplanando las curvas de recuperación de la inversión para los compradores conservadores. Francia e Italia despliegan esquemas de complemento similares, garantizando que los presupuestos de subsidios se concentren en la ventana 2025-2027, lo que impulsa un pico en los pedidos anticipados. Los OEM están sincronizando los calendarios de lanzamiento de productos con los plazos de solicitud de subvenciones para maximizar la adopción. Las empresas de arrendamiento están extendiendo los contratos a siete años para alinearse con los períodos de recuperación de subsidios, reduciendo las cargas de efectivo anuales y fomentando la jubilación anticipada de flotas de menos de 40 caballos de potencia.

Actualizaciones Rápidas de Modelos en Maquinaria Agrícola

Los ciclos de lanzamiento promedio para las líneas de tractores convencionales se han comprimido de seis años a menos de dos, impulsados por las revisiones de emisiones y la afluencia de subsistemas digitales. Los tractores autónomos de Deere & Company de 2025 debutaron con nuevas matrices LiDAR y firmware de actualización inalámbrica que optimizan la planificación de rutas sin cambios de hardware. Los agricultores ahora ven la maquinaria como una plataforma en evolución, con el 47% de los encuestados alemanes planeando actualizar el software trimestralmente para capturar ganancias agronómicas. La velocidad de iteración empuja a los concesionarios a invertir en herramientas de servicio avanzadas. Los fabricantes en el mercado de maquinaria agrícola en Europa están pivotando hacia precios de suscripción para el desbloqueo de funciones, diversificando los ingresos más allá de las ventas unitarias.

Alta Adopción de Telemática y Mantenimiento Predictivo

Se prevé que la penetración de la telemática aumente en los próximos años a medida que los datos de utilización de activos demuestren su valor en los informes de sostenibilidad auditados. Kubota Connect puede pronosticar fallos en la bomba hidráulica con tres semanas de antelación, eliminando el tiempo de inactividad no planificado durante los períodos pico. Las cooperativas en Normandía registraron un ahorro de diésel del 9% al orientar a los operadores sobre los rangos óptimos de carga de la toma de fuerza, capturando tanto reducciones de costes como de carbono que califican para bonificaciones de eco-esquemas. Los paneles de control en la nube de Proemion también rellenan automáticamente los libros de registro de la UE, facilitando el papeleo regulatorio. A medida que las aseguradoras exigen cada vez más evidencia de telemática para suscribir cosechadoras de varios millones de dólares, la conectividad se está volviendo obligatoria en las nuevas compras en todo el mercado de maquinaria agrícola europea.

Incentivos de Eco-Esquemas para Maquinaria de Bajas Emisiones

La Política Agrícola Común destina EUR 8.000 millones (USD 8.400 millones) cada año a eco-esquemas, y el 42% de los planes agrícolas aprobados en 2024 incluyeron mejoras de maquinaria que redujeron las partículas en al menos un 30%. Los tractores eléctricos ganaron terreno cuando las calculadoras de subsidios comenzaron a otorgar más puntos a los equipos de cero emisiones por el tubo de escape. El tractor eléctrico de batería de Monarch envió sus primeras unidades europeas en 2024, combinando la operación autónoma con la verificación de créditos de carbono que genera compensaciones monetizables. Los canales de OEM indican nueve lanzamientos de series eléctricas de batería o híbridas para 2027, respaldados por paquetes intercambiables en campo dimensionados para turnos de ocho horas. Los agricultores que adoptan trenes de potencia eléctricos también eluden el mantenimiento del filtro diésel de Fase V, un punto de dolor citado por el 68% de los encuestados en España.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes iniciales y de mantenimiento | –0.7% | En toda Europa, más agudo en Europa del Este y pequeñas explotaciones | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad en equipos conectados | –0.4% | Liderazgo de Europa Occidental, en expansión con el aumento de la telemática | Mediano plazo (2-4 años) |

| Restricciones en el suministro de semiconductores | –0.3% | Escasez global que afecta a la maquinaria de alta tecnología | Corto plazo (≤ 2 años) |

| Escalada de costes de cumplimiento de emisiones diésel | –0.2% | Unión Europea-27 con implementaciones nacionales escalonadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes Iniciales y de Mantenimiento

Los precios de lista de las cosechadoras ricas en sensores y los pulverizadores autónomos aumentaron un 18% entre 2024 y 2025, llevando algunas configuraciones más allá de USD 1 millón por unidad. Los productores medianos que operan entre 200 y 400 hectáreas enfrentan difíciles compensaciones entre maquinaria y proyectos de mejora de tierras, especialmente en Europa del Este donde los márgenes netos promedio rondan el 7%. Los gastos de mantenimiento también han aumentado a medida que la electrónica propietaria requiere la intervención del concesionario. Las tarifas de servicio por hora en Francia promedian ahora EUR 105 (USD 110) en comparación con EUR 68 (USD 71) en 2020. Las explotaciones más pequeñas mitigan los costes formando anillos de maquinaria, pero la sobrecarga de coordinación puede erosionar las ganancias de eficiencia.

Riesgos de Ciberseguridad en Equipos Conectados

A medida que las máquinas integran guía, telemetría y análisis en la nube, los vectores de ciberataque se multiplican. Un incidente de ransomware en 2024 en el norte de Italia bloqueó toda una flota de sembradoras hasta que el agricultor pagó EUR 42.000 (USD 44.100), lo que resultó en ventanas de siembra perdidas. Las aseguradoras están endureciendo los estándares de suscripción, añadiendo entre un 2 y un 3% a los gastos operativos de los equipos para la cobertura cibernética. Si bien los OEM han comenzado a aplicar parches de forma inalámbrica, el 37% de las explotaciones encuestadas todavía dependen de contraseñas predeterminadas de fábrica, amplificando la vulnerabilidad en todo el mercado de maquinaria agrícola en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Tractores Dominan a Pesar del Giro hacia la Precisión

Los tractores mantienen un liderazgo de mercado dominante con una participación del 48,85% en 2025, lo que refleja su papel fundamental como fuente de energía primaria para la mayoría de las operaciones agrícolas europeas. Dentro de la categoría de tractores, el segmento de 100-150 CV captura la mayor participación entre las explotaciones europeas con un promedio de 65 hectáreas, mientras que el segmento de más de 150 CV experimenta el crecimiento más rápido a medida que las operaciones a gran escala buscan eficiencia a través de equipos de mayor capacidad. Los equipos de arado y cultivo representan la segunda categoría más grande, con cultivadores y fresadoras que muestran una fortaleza particular a medida que las prácticas de labranza de conservación ganan adopción en todo el continente. La subvención financiera de 430 millones de euros (USD 455 millones) de la Comisión Europea para los agricultores que optan por insumos de alto coste en 2023, incluidos equipos agrícolas como arados, es también uno de los principales factores que aumentan las tasas de adopción.

La maquinaria de riego emerge como el segmento de más rápido crecimiento con una CAGR del 3,74%, impulsada por patrones de precipitación cada vez más erráticos y regulaciones de uso del agua que exigen mejoras en la eficiencia. Los sistemas de riego por goteo lideran esta expansión ya que ofrecen un ahorro de agua del 40-60% en comparación con los sistemas de aspersión tradicionales, al tiempo que permiten una administración precisa de nutrientes que mejora los rendimientos de los cultivos. La maquinaria de cosecha mantiene una demanda estable con las cosechadoras combinadas dominando la categoría, aunque las cosechadoras inteligentes y autónomas representan el subsegmento de mayor crecimiento a medida que la escasez de mano de obra se intensifica durante las ventanas críticas de cosecha. La maquinaria de henificación y forraje sirve al sustancial sector lácteo europeo, con las empacadoras experimentando una demanda particular a medida que los agricultores optimizan la eficiencia de la producción de pienso. La categoría "Otros Tipos", que incluye drones y sembradoras de precisión, muestra un crecimiento explosivo desde una base pequeña a medida que los agricultores experimentan con tecnologías emergentes que prometen ventajas operativas sobre los enfoques convencionales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Alemania contribuyó con el 24,12% al tamaño del mercado de maquinaria agrícola europeo en 2025, derivado de la confluencia de capacidad industrial, canales de subsidios estructurados y una base de productores tecnológicamente receptiva. La escala promedio de 60 hectáreas de las explotaciones del país es lo suficientemente grande como para aprovechar los equipos avanzados, pero lo suficientemente pequeña como para requerir versatilidad, lo que empuja a los OEM hacia una arquitectura modular. Más allá de las ventas de equipos, Alemania alberga el 40% de las empresas emergentes de robótica agrícola de Europa, alimentando un ecosistema de innovación local que acelera los ensayos de prueba de concepto. La utilización de telemática superó el 45% en 2024, en comparación con un promedio continental del 35%, lo que ilustra una rápida convergencia digital. Sin embargo, la incertidumbre macroeconómica a principios de 2025 frenó los nuevos registros de tractores, poniendo de relieve la sensibilidad a las oscilaciones de los productos básicos incluso en un entorno orientado a la tecnología.

Francia e Italia ilustran estructuras de demanda maduras pero divergentes. Las llanuras cerealistas del norte de Francia favorecen las cosechadoras combinadas con cabezales de 14 metros capaces de un rendimiento diario de 100 hectáreas, mientras que los viñedos especializados del sur despliegan cosechadoras de cadenas que protegen las zonas radiculares. Los incentivos financieros bajo FranceAgriMer priorizan las reducciones de emisiones, lo que lleva a un aumento en las actualizaciones de motores de Fase V. Las explotaciones fragmentadas de Italia requieren tractores de chasis estrecho, con el 62% de las ventas de tractores de 2025 por debajo de los 110 caballos de potencia. Los operadores lácteos de Lombardía pilotan robots de alimentación autónomos que liberan mano de obra para tareas de mayor valor, retratando vías de innovación específicas de cada país dentro del mercado de maquinaria agrícola en Europa.

El Reino Unido registra la CAGR más rápida del 5,12% hasta 2031. Tras el Brexit, que cortó los flujos de la Política Agrícola Común, Londres introdujo subvenciones de productividad que cubren hasta el 50% de los costes de equipos de siembra de precisión y deshierbe robótico. Gales canaliza subvenciones de innovación hacia drones de mapeo de pastos para mejorar la eficiencia de los pastizales. Junto a los incentivos políticos, la escasez de mano de obra estacional procedente de Europa del Este empuja a los productores hortícolas hacia asistentes de cosecha autónomos. La fluctuación de divisas inicialmente encareció los precios de los equipos importados, pero surgieron fabricantes nacionales de pequeños tractores eléctricos, protegiendo a los compradores de los choques cambiarios.

Panorama regulatorio

El cumplimiento normativo de la UE se está endureciendo en torno a la seguridad de la maquinaria, la circulación vial y las normas armonizadas que afectan al equipo agrícola y forestal vendido en toda la región. El Reglamento (UE) 2023/1230 (Reglamento de Maquinaria) reemplaza a la Directiva 2006/42/CE a partir del 20 de enero de 2027, modificando las obligaciones y los requisitos de documentación para los fabricantes y aumentando el escrutinio bajo la vigilancia del mercado.

En cuanto a los requisitos de uso vial y relacionados con vehículos, el Reglamento (UE) 2025/14 (adoptado el 19 de diciembre de 2024) abarca la aprobación y la vigilancia del mercado de maquinaria móvil no de carretera que circula por vías públicas, lo que afecta a los tractores e implementos que se desplazan entre campos y granjas. La alineación de normas también avanzó en 2026: la Decisión de Ejecución de la Comisión (UE) 2026/546 (12 de marzo de 2026) actualizó la lista de normas armonizadas para maquinaria agrícola y forestal, incluyendo la EN 17744:2025 (espolvoreadoras) y la EN 12965:2019+A1:2025 (árboles de toma de fuerza), lo que da forma a las estrategias de validación de diseño y conformidad en las carteras de los fabricantes de equipos originales (OEM).

Panorama Competitivo

El mercado de maquinaria agrícola en Europa está moderadamente concentrado. Deere & Company, CNH Industrial N.V., AGCO Corporation, CLAAS KGaA mbH y Kubota Corporation anclan el nivel superior, aprovechando su escala para financiar hojas de ruta de software multimillonarias. CLAAS KGaA mbH integra datos de máquinas en 365FarmNet, proporcionando herramientas de planificación de cultivos de extremo a extremo que se diferencian más allá del hardware puro. El acuerdo de suministro de 2025 entre AGCO Corporation y el Grupo SDF para tractores de baja-media potencia agrupa el abastecimiento de componentes, ayudando a la fijación de precios competitivos para las regiones de crecimiento en Europa Central y del Este.[3]AGCO Corporation, "Acuerdo Estratégico entre AGCO y SDF," agcocorp.com

Los competidores regionales como Kverneland AS y Lemken GmbH & Co. KG se especializan en siembra y labranza, a menudo asociándose con proveedores de software de precisión para agrupar algoritmos agronómicos. Las empresas emergentes centradas en la robótica para cultivos especializados introducen precios disruptivos pero carecen de redes de servicio, lo que impulsa alianzas con concesionarios establecidos deseosos de diversificar sus carteras. La intensidad competitiva está pasando de la destreza mecánica a la propiedad de datos. Los OEM están presionando a Bruselas para obtener marcos de intercambio de datos que favorezcan las plataformas en la nube propietarias. En respuesta, las cooperativas de agricultores abogan por estándares abiertos para evitar el bloqueo de proveedores, inyectando riesgo político en la planificación estratégica en todo el mercado de maquinaria agrícola europea.

Los compromisos de capital subrayan el giro hacia la diferenciación de servicios. El centro de piezas francés de AGCO Corporation por EUR 87 millones (USD 91,35 millones) reduce el radio de entrega en 24 horas al 95% de los concesionarios de Europa Occidental, garantizando compromisos de tiempo de actividad que justifican contratos de servicio premium. Kubota Corporation se posiciona a través de financiación sin intereses para capturar la lealtad entre los segmentos sensibles al coste. Deere & Company muestra anualmente su flota autónoma presentada en el CES, señalando una ventaja de primer movimiento en las operaciones de campo sin conductor. A medida que los márgenes se reducen en el metal, los ingresos recurrentes de software, telemática y garantías extendidas separarán a los ganadores de los rezagados.

Líderes de la Industria de Maquinaria Agrícola en Europa

Deere & Company

AGCO Corporation

CNH Industrial N.V.

SDF S.p.A

CLAAS KGaA mbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los requisitos de sostenibilidad vinculados a subsidios y el diseño de políticas basadas en resultados están generando espacio para equipos que puedan documentar resultados, no solo entregar potencia mecánica. Bajo el marco de la PAC 2023-2027, las medidas de inversión que apoyan el laboreo de conservación y las prácticas centradas en el suelo refuerzan la demanda de implementos con capacidad de precisión, telemetría y funciones de automatización que generan registros de campo auditables. La Visión para la Agricultura y la Alimentación de la Comisión Europea (19 de febrero de 2025) delinea una orientación basada en resultados para la PAC posterior a 2027, aumentando el valor de las máquinas ricas en sensores y las pilas de software agrícola que traducen las operaciones en desempeño ambiental medible.

En 2026, los movimientos de fabricantes de equipos originales y proveedores también destacan oportunidades en capacidad de fabricación localizada y líneas de productos de bajas emisiones en toda Europa. CLAAS inició la producción en serie de tractores grandes (AXION 9 CMATIC) en Le Mans en enero de 2026 y comenzó a producir el ARION 6.190 CMATIC allí en mayo de 2026, lo que favorece plazos de entrega más cortos y flexibilidad de configuración para los compradores europeos. En cuanto a equipos específicos de cultivos y de cosecha, Grimme inició un programa de inversión de 50 millones de EUR (febrero de 2026) para ampliar la capacidad en Damme y Rieste, Alemania, para 2027, lo que apunta a una expansión continua en donde las restricciones de mano de obra y los requisitos de calidad son más estrictos. Con un sentimiento industrial más débil, reflejado en el índice de clima empresarial de CEMA en -20 en junio de 2026, las ofertas que reducen el costo total de propiedad, incluyendo mantenimiento predictivo, logística de repuestos orientada a la disponibilidad y paquetes de financiamiento, además de soluciones que respaldan la documentación de cumplimiento, son vías claras de diferenciación.

Desarrollos recientes del sector

- Julio de 2026: CLAAS comercializó el TORION 537e SINUS, una cargadora telescópica sobre ruedas eléctrica a batería de seis toneladas dirigida a aplicaciones ganaderas y de manejo de materiales en granjas. El lanzamiento amplía las opciones electrificadas en el entorno de la granja, donde los ciclos de trabajo predecibles y los casos de uso en interiores respaldan el caso de negocio para máquinas de cero emisiones.

- Febrero de 2025: AGCO Corporation y SDF Group firmaron un acuerdo de suministro estratégico para producir tractores de baja y media potencia para Massey Ferguson a partir de mediados de 2025. El acuerdo consolida el abastecimiento y la fabricación para un segmento de potencia de alto volumen, apoyando un posicionamiento de precios más definido y una cartera de productos optimizada en Europa.

- Octubre de 2024: Case IH presentó su cosechadora combinada AF10 y tractores Farmall C mejorados en EIMA International 2024 en Bolonia, Italia. Las actualizaciones agregaron funciones de agricultura de precisión y mejoras de rendimiento orientadas a ganancias de productividad tanto en grandes operaciones de granos como en granjas mixtas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el valor de la maquinaria agrícola vendida para operaciones dentro de la granja en toda Europa, incluyendo equipos utilizados para la preparación del suelo, la siembra, el riego, la cosecha y trabajos de campo relacionados, medido en USD.

Exclusiones de alcance: la maquinaria forestal, el equipo de construcción o industrial, y los usos multipropósito no agrícolas no se contabilizan en esta medición del mercado.

Descripción general de la segmentación

- Por Tipo

- Tractor

- Menos de 50 CV

- 50 a 100 CV

- 100 a 150 CV

- Más de 150 CV

- Equipos de Arado y Cultivo

- Arados

- Rastras

- Cultivadores y Fresadoras

- Otros Equipos (Aporcadores, Fresadoras rotativas, etc.)

- Maquinaria de Riego

- Aspersión

- Goteo

- Otra Maquinaria de Riego (Microirrigación, Riego pivotante, etc.)

- Maquinaria de Cosecha

- Cosechadoras Combinadas

- Cosechadoras de Forraje

- Cosechadoras Inteligentes/Autónomas

- Maquinaria de Henificación y Forraje

- Segadoras

- Empacadoras

- Otros Equipos de Henificación (Rastrillos, Hileradoras, etc.)

- Otros Tipos (Drones, Sembradoras de Precisión)

- Tractor

- Por Geografía

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Rusia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la estructura base del mercado y anclar los supuestos que pueden verificarse de manera independiente. Nos apoyamos en estadísticas públicas y referencias técnicas como los indicadores de estructura y producción agrícola de Eurostat, el contexto de maquinaria de FAOSTAT y publicaciones de la Comisión Europea sobre política agrícola y tendencias de mecanización.

Para mantener el modelo práctico, agregamos verificaciones de fuentes como ministerios de agricultura nacionales, publicaciones de aduanas y comercio cuando fue pertinente, y documentos de normas o seguridad de organismos europeos que afectan la adopción de equipos. También revisamos informes anuales de empresas, presentaciones a inversores y cobertura de prensa confiable para comprender los movimientos de precios, los cambios en la combinación de productos y el comportamiento de los canales, y luego verificamos de forma cruzada los estados financieros seleccionados de las empresas y la inteligencia de noticias a través de una base de datos de suscripción paga utilizada para benchmarking financiero. Estas fuentes son indicativas y no exhaustivas, y también se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar lo que la investigación documental no puede explicar completamente, principalmente cómo cambian los compradores el momento de sus compras, cómo describen los distribuidores las carteras de pedidos y hacia dónde se mueven los términos de precios y financiamiento. Hablamos con expertos del lado de los fabricantes de equipos originales, contactos de distribuidores y concesionarios, participantes de servicio y posventa, y grandes operadores agrícolas en los principales cinturones agrícolas europeos para confirmar las señales de demanda y poner a prueba los supuestos utilizados en el modelo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Altos ejecutivos (CXO): 12% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 18% | Gerentes: 57% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento del mercado se construyó utilizando un enfoque descendente que reconstruye el conjunto de demanda direccionable a partir de la actividad agrícola y los patrones de reemplazo de equipos, y luego aplica la lógica de adopción y precios por grandes grupos de maquinaria. Para evitar depender demasiado de una única serie de datos, los resultados se corroboraron con aproximaciones ascendentes selectivas, mediante las cuales verificamos la coherencia de los totales usando bandas de precios muestreadas por tipo de equipo, comentarios de distribuidores sobre el movimiento de unidades y consolidaciones limitadas de proveedores cuando había divulgaciones disponibles.

Las entradas clave utilizadas en el modelo incluyeron indicadores como el área de cultivo y la intensidad de cultivo, la distribución del tamaño de las granjas y los niveles de mecanización, los ciclos de reemplazo de tractores y equipos de cosecha, la presión de costos de combustible e insumos que afecta la compra, la disponibilidad de financiamiento y la inflación observada en los precios de los equipos. Cuando existían vacíos en el detalle a nivel de país, se aplicaron ratios sustitutos utilizando perfiles agronómicos comparables y luego se volvieron a verificar mediante entrevistas para que los totales finales se mantuvieran coherentes con el comportamiento de compra sobre el terreno.

Para el pronóstico, nos basamos en un análisis de escenarios respaldado por una capa ligera de regresión multivariante, utilizando factores como las perspectivas de ingresos agrícolas, las tendencias de superficie cultivada y la evolución de los precios de los equipos. Los supuestos se finalizaron solo después de que las perspectivas del lado de la demanda y del lado del canal coincidieran en cómo se ve un ciclo de pedidos realista a lo largo de temporadas altas y bajas.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples rondas de verificación cruzada frente a señales independientes, como los patrones observados de matriculación de tractores y equipos cuando estaban disponibles, la dirección del movimiento comercial público y las tendencias de ingresos reportadas por los fabricantes. Cuando un país o tipo de equipo mostraba saltos inusuales, se reabrían los supuestos y los analistas volvían a contactar a los entrevistados relevantes para confirmar si el cambio provenía de precios, la combinación de productos o efectos de temporalidad.

Antes de la aprobación final, el modelo y los cálculos pasan por una revisión paso a paso por parte de los analistas para que las entradas y los totales derivados se mantengan internamente coherentes entre países y categorías de equipos. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, incluyendo cambios de política, restricciones importantes de suministro o movimientos bruscos de precios. Justo antes de la entrega, se realiza una nueva revisión para que los clientes reciban la visión más reciente actualizada.

Estimación del mercado europeo de maquinaria agrícola de Mordor Intelligence en comparación con otras estimaciones publicadas

Es común encontrar diferentes tamaños de mercado publicados para la maquinaria agrícola europea, incluso cuando el nombre del tema parece el mismo. En nuestro trabajo, las diferencias suelen provenir de lo que se cuenta como maquinaria agrícola, qué años se tratan como base y cómo se modelan los precios y la demanda de reemplazo.

Al hacer seguimiento de los ciclos de reemplazo de equipos y la evolución de los precios, Mordor Intelligence mantiene la estimación vinculada a la demanda de maquinaria dentro de la granja en Europa, excluyendo los usos multipropósito no agrícolas que algunas publicaciones aún pueden incluir.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 44,69 mil millones de USD (2026) | |

| Firma de Investigación del Sector A | 46,86 mil millones de USD (2024) | Utiliza un año base anterior y una descripción de categoría más amplia, y no indica claramente exclusiones como los usos multipropósito no agrícolas o la adyacencia forestal, lo que puede elevar el total declarado. |

| Editorial de Datos B | 53,95 mil millones de USD (2024) | Presenta el mercado como equipo agrícola con capas adicionales, como el dimensionamiento de fabricantes de equipos originales más el canal de posventa, lo que puede ampliar el conjunto de valor en comparación con una visión centrada exclusivamente en la maquinaria de operación agrícola. |

Al observar la dispersión, los principales factores son los límites de alcance y si la estimación se mantiene centrada únicamente en la maquinaria de operación agrícola o incorpora equipos y canales adyacentes. Un modelo repetible, anclado en los ciclos de reemplazo, los indicadores de actividad agrícola y con inclusiones claramente definidas, facilita la conciliación y actualización de la cifra final año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de maquinaria agrícola en Europa en 2026?

El mercado está valorado en USD 44,69 mil millones en 2026.

¿Cuál es la CAGR de la maquinaria agrícola europea hasta 2031?

Se prevé que crezca a una CAGR del 3,12% de 2026 a 2031.

¿Qué tipo de equipo tiene la mayor participación en los ingresos?

Los tractores lideran con una participación del 48,85% del valor de 2025.

¿Qué país se expande más rápidamente?

El Reino Unido avanza a una CAGR del 5,12% hasta 2031.

Última actualización de la página el: