Tamaño y Participación del Mercado de Sistemas VSAT Empresariales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2025) | 8.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sistemas VSAT Empresariales por Mordor Intelligence

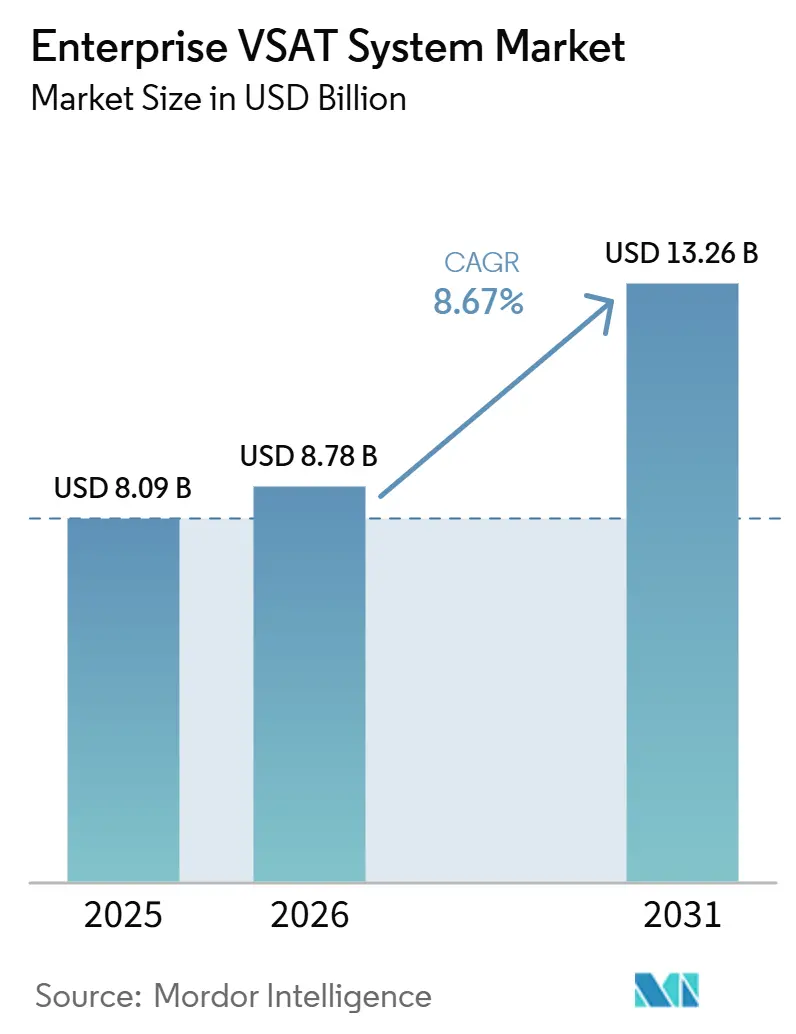

Se espera que el tamaño del mercado de sistemas VSAT empresariales aumente de USD 8,09 mil millones en 2025 a USD 8,78 mil millones en 2026 y alcance USD 13,26 mil millones para 2031, creciendo a una CAGR del 8,67% durante 2026-2031. La creciente adopción de satélites de alto rendimiento, la maduración de la tecnología de antenas de panel plano y los estándares no terrestres de 5G están reduciendo el costo total de propiedad, por lo que los enlaces satelitales son ahora viables para casos de uso que anteriormente dependían del transporte terrestre. El hardware continuó dominando los ingresos en 2025, aunque los servicios gestionados están ganando impulso a medida que las empresas externalizan la monitorización de redes, la ciberseguridad y los trámites regulatorios. La demanda es particularmente fuerte para terminales compactas de dirección electrónica que simplifican las adaptaciones en embarcaciones y vehículos. Por el lado de la oferta, los operadores están priorizando cargas útiles en banda Ka que pueden reconfigurarse en órbita, lo que les permite redirigir capacidad hacia picos repentinos de tráfico sin actualizaciones del segmento terrestre. La moderada fragmentación del panorama de proveedores alienta a los integradores regionales a empaquetar terminales, ancho de banda y soporte 24/7 en contratos de gasto operativo único, posicionando al mercado de sistemas VSAT empresariales para una expansión sostenida.

Conclusiones Clave del Informe

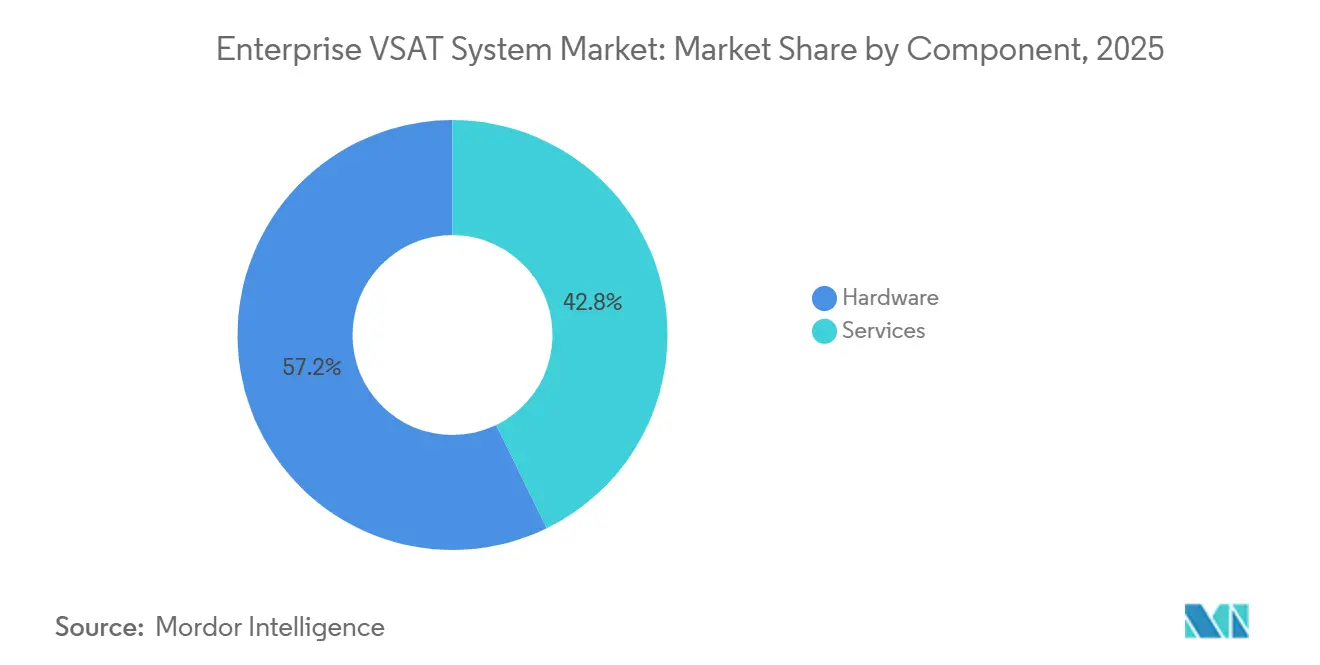

- Por componente, el hardware lideró con una participación de ingresos del 57,22% del mercado de sistemas VSAT empresariales en 2025, mientras que se proyecta que los servicios gestionados avancen a una CAGR del 9,98% hasta 2031.

- Por tamaño de plataforma, la Estación Terrena Mediana (1,2-2,4 m) capturó el 45,67% de la participación del mercado de sistemas VSAT empresariales en 2025, mientras que se prevé que la Estación Terrena Pequeña (menos de 1,2 m) crezca a una CAGR del 9,63%.

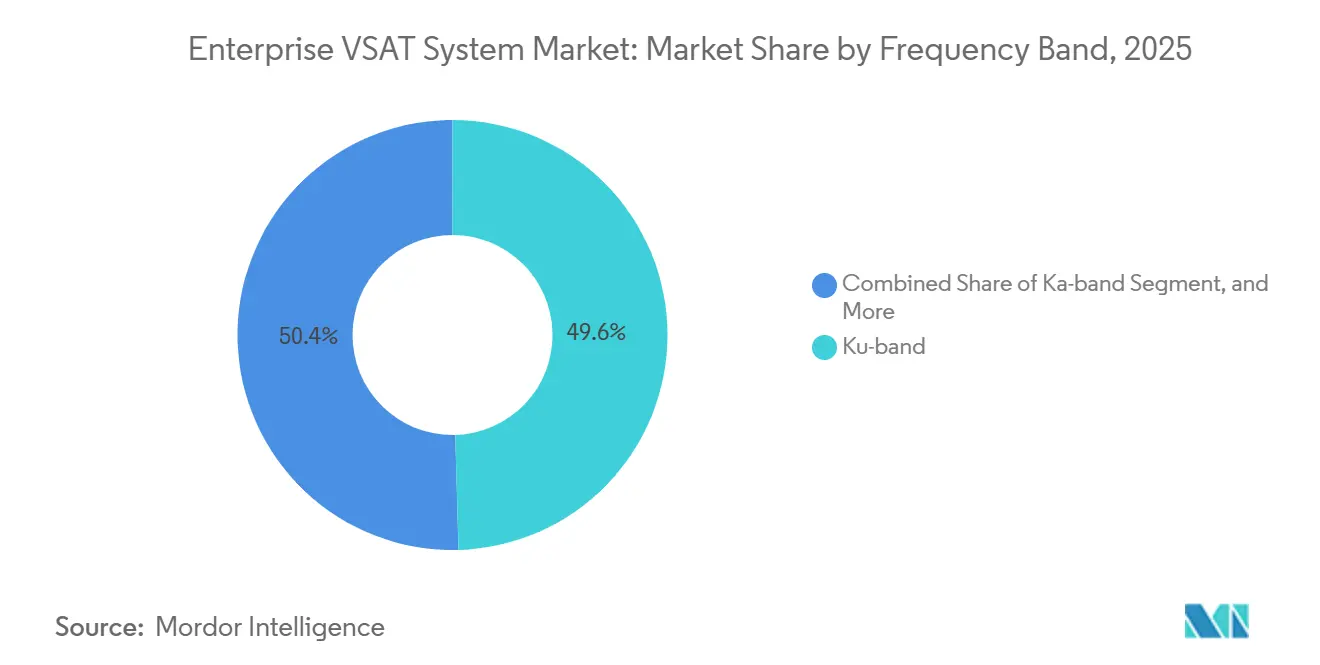

- Por banda de frecuencia, la banda Ku retuvo una participación del 49,56% en 2025, y la banda Ka está preparada para un crecimiento con una CAGR del 9,19% hasta 2031.

- Por industria de usuario final, el petróleo y el gas representaron el 27,54% de los ingresos en 2025, pero el sector marítimo es el segmento de más rápido crecimiento con una CAGR del 8,79%.

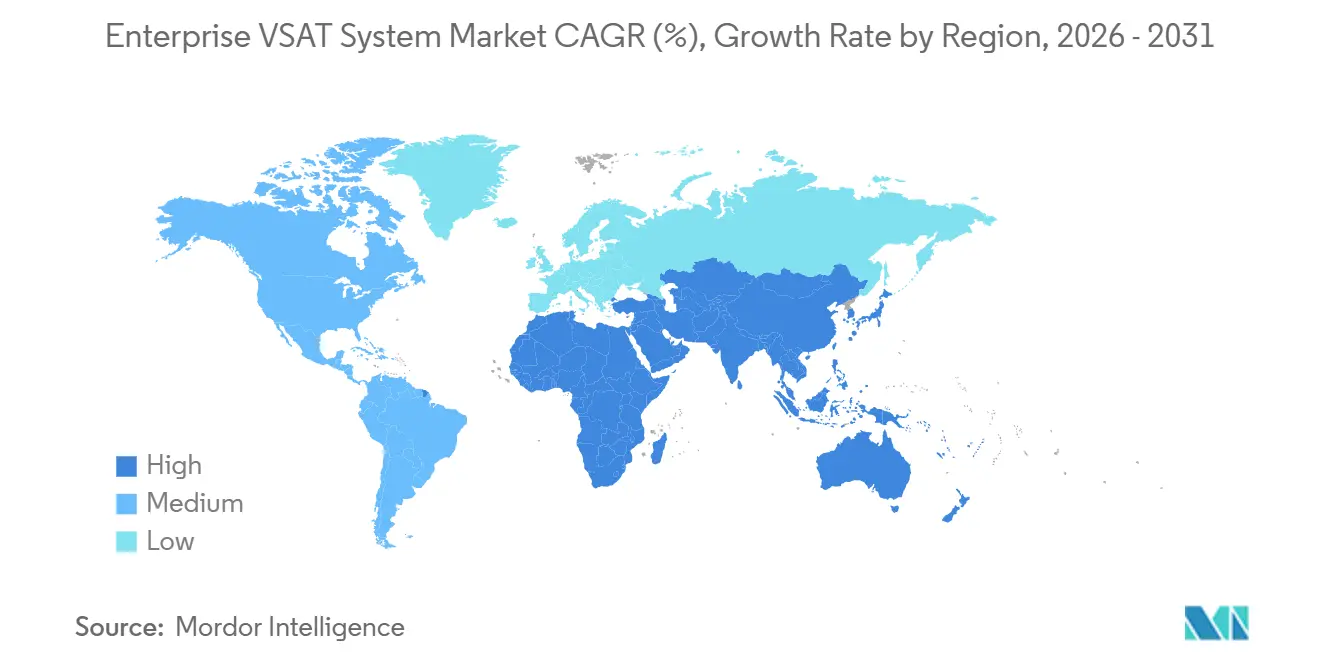

- Por geografía, América del Norte tuvo una participación de ingresos del 34,56% en 2025, aunque Asia-Pacífico está en camino de alcanzar la CAGR regional más alta del 8,78%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas VSAT Empresariales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Conectividad de Banda Ancha en Sitios Remotos y Costa Afuera | +2.1% | Campos de esquisto y costa afuera de América del Norte; Golfo de Oriente Medio; Corredores marítimos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Iniciativas de Campo Petrolero Digital y Navegación Inteligente que Aceleran la Adopción de VSAT | +1.8% | América del Norte, Oriente Medio, Brasil, Indonesia, Malasia, Australia | Mediano plazo (2-4 años) |

| Expansión de Constelaciones HTS que Reducen el Costo del Ancho de Banda | +1.6% | Asia-Pacífico, Oriente Medio, América del Sur | Largo plazo (≥ 4 años) |

| Crecimiento de Aplicaciones Empresariales Basadas en la Nube que Requieren Enlaces Siempre Activos | +1.3% | América del Norte, Europa; expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Surgimiento de Antenas de Panel Plano con Dirección Electrónica que Reducen la Huella de Instalación | +1.0% | Primeros adoptantes marítimos y de defensa en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de Estándares de Redes No Terrestres 5G que Desbloquean Clases de Servicio de Grado Empresarial | +0.9% | Despliegues piloto en América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Conectividad de Banda Ancha en Sitios Remotos y Costa Afuera

Las operaciones en perforación costa afuera, minería remota y navegación en aguas abiertas ahora exigen enlaces simétricos de baja latencia que la fibra y la telefonía celular a menudo no pueden proporcionar. La subsidiaria de Petrobras, Transpetro, completó actualizaciones híbridas de VSAT y Starlink en 26 embarcaciones a principios de 2025, logrando ahorros de combustible del 3-5% mediante enrutamiento optimizado.[1]Inmarsat Maritime, "Transpetro Completes VSAT and Starlink Installations Across Fleet," inmarsat.com Movistar Argentina registró un crecimiento interanual del 40% en suscripciones satelitales entre contratistas en el esquisto de Vaca Muerta a partir de febrero de 2026. Intellian equipó una unidad de GNL flotante de Petronas con terminales de triple redundancia, lo que subraya la disposición del sector a sobreaprovisionarse para evitar costosas interrupciones. Los marcos de regulación radioeléctrica de la UIT han agilizado las licencias, por lo que los nuevos despliegues en el mercado de sistemas VSAT empresariales pueden escalar sin aprobaciones prolongadas.

Iniciativas de Campo Petrolero Digital y Transporte Marítimo Inteligente que Aceleran la Adopción de VSAT

Los programas de perforación con sensores avanzados y las operaciones de flota basadas en datos convierten la conectividad en un habilitador de producción. ST Engineering iDirect trabaja con Solutions by stc para monitorizar pozos y refinerías en el marco de la iniciativa de economía digital de Arabia Saudita por valor de USD 90 mil millones.[2]ST Engineering, "ST Engineering iDirect Partners with Solutions by stc," stengg.com SES y Viasat Energy introdujeron servicios con latencia inferior a 150 ms para plataformas costa afuera en Asia-Pacífico, lo que permite el control de robots en tiempo real. Navieras como Pacific Basin y Mitsui O.S.K. Lines finalizaron las adaptaciones de NexusWave en 2025 para cumplir con las directrices cibernéticas de la OMI y reducir las visitas no planificadas a dique seco hasta en un 30%. El mercado de sistemas VSAT empresariales se beneficia a medida que las partes interesadas tratan el ancho de banda como una palanca de rendimiento en lugar de un gasto general de servicios.

Expansión de Constelaciones de Satélites de Alto Rendimiento que Reducen el Costo del Ancho de Banda

Los precios de capacidad en banda Ka al contado cayeron por debajo de USD 200 por Mbps por mes en 2019 y continuaron bajando a medida que nuevos activos geoestacionarios, MEO y LEO entraron en servicio. El contrato de OmanSat de noviembre de 2025 para una carga útil definida por software que reasigna haces en tres regiones ejemplifica este cambio. Viasat fusionó las zonas de cobertura de ViaSat-3 en diciembre de 2025, lo que permite contratos multirregionales bajo un único SLA y acelera los ciclos de adquisición. Los megabits más económicos amplían la base direccionable para el mercado de sistemas VSAT empresariales, especialmente en empresas de nivel medio que anteriormente consideraban el satélite como prohibitivo en costos.

Crecimiento de Aplicaciones Empresariales Basadas en la Nube que Requieren Enlaces Siempre Activos

La migración a la nube eleva el impacto empresarial incluso de las interrupciones breves. RCBC equipó el 25% de su parque de cajeros automáticos ATM Go en Filipinas con Starlink en febrero de 2026 para mantener las operaciones durante los tifones. Bank of Guam extendió la copia de seguridad satelital por toda la Micronesia para protegerse contra los cortes de cables submarinos. La integración de Speedcast de terminales Comtech en 3.000 tiendas mexicanas mantiene activos los enlaces de punto de venta y los datos de inventario actualizados. A medida que el tiempo de actividad se convierte en una métrica a nivel de directorio, el satélite cubre las brechas de resiliencia, impulsando el mercado de sistemas VSAT empresariales.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital y Gasto Operativo en Relación con las Alternativas Terrestres | −1.4% | Corredores urbanos de América del Norte y Europa con fibra densa y 5G | Corto plazo (≤ 2 años) |

| Congestión del Espectro y Obstáculos de Licencias en Bandas Clave | −0.9% | Cinturones urbanos de Europa, América del Norte y Asia-Pacífico donde el 5G se superpone al uso satelital | Mediano plazo (2-4 años) |

| Escalada de Ciberataques al Segmento Terrestre Satelital | −0.7% | Puntos críticos en Europa, Oriente Medio y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Riesgo en la Cadena de Suministro de Componentes de Radiofrecuencia ante Fricciones Geopolíticas | −0.6% | Dependencia global del suministro chino de arseniuro de galio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Gasto Operativo en Relación con las Alternativas Terrestres

El hardware VSAT, la mano de obra de instalación y los gastos generales del telepuerto aún superan a los equivalentes terrestres donde hay fibra o 5G disponibles. La escasez de componentes en 2024 elevó los precios de los amplificadores de bajo ruido de arseniuro de galio de USD 28,50 a USD 175. Los registros públicos muestran que Comtech y KVH registraron gastos operativos trimestrales de USD 136,24 millones y USD 30,96 millones, respectivamente, lo que pone de relieve la carga de costos fijos de las operaciones de red 24/7.[3]U.S. SEC, "Comtech Telecommunications Q3 FY2024 10-Q," sec.gov Si bien los usuarios remotos aceptan la prima, las empresas urbanas evalúan cuidadosamente la economía, lo que frena una adopción más amplia dentro del mercado de sistemas VSAT empresariales.

Congestión del Espectro y Obstáculos de Licencias en Bandas Clave

Las bandas Ku y Ka enfrentan una interferencia creciente por la expansión de las asignaciones de 5G, la proliferación de satélites LEO y los incidentes de suplantación documentados. La UIT condenó la interferencia rusa con satélites europeos en julio de 2024. Las perturbaciones del GPS afectaron a 46.000 vuelos en tres regiones ese mismo año, lo que demuestra el riesgo colateral. Los requisitos adicionales de coordinación prolongan los plazos de despliegue e inflan los presupuestos de ingeniería, actuando como un lastre estructural en el impulso del mercado de sistemas VSAT empresariales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Aceleran ante la Demanda de Conectividad Integral

El hardware dominó los ingresos en 2025 gracias a las compras iniciales de terminales, aunque las ofertas gestionadas están superando a los equipos con una CAGR del 9,98%. El tamaño del mercado de sistemas VSAT empresariales para contratos de servicio está aumentando a medida que las organizaciones integran el ancho de banda, la ciberseguridad y el cumplimiento normativo en el gasto operativo. El módem 5650C2/MP de L3Harris y Comtech simplifica el roaming multiórbita, reduciendo las demandas de habilidades internas. Los proveedores ahora agrupan orquestación, instalación y portales de gestión de incidencias, desplazando la competencia hacia el costo total de propiedad en lugar del precio de lista. Los integradores aprovechan los acuerdos de capacidad masiva para proteger a los clientes de la volatilidad del ancho de banda, profundizando los flujos de ingresos recurrentes. La innovación en hardware continúa; el módem aerotransportado HM400 de Hughes apunta a aeronaves de inteligencia, vigilancia y reconocimiento, pero los lanzamientos de productos actúan cada vez más como puntos de entrada a acuerdos de servicio a largo plazo.

El mercado de sistemas VSAT empresariales, por lo tanto, refleja tendencias más amplias de externalización de TI. Las empresas consolidan proveedores, prefiriendo un único responsable para los SLA de tiempo de actividad. Los proveedores responden adquiriendo instaladores regionales e invirtiendo en centros de operaciones de red, reduciendo el tiempo de despliegue y estandarizando el soporte en todas las geografías. A medida que las carteras de servicios maduran, la diferenciación se apoya en capas de ciberseguridad y acceso a API que integran los enlaces satelitales en las cadenas de herramientas de DevOps.

Por Tamaño de Plataforma: Las Terminales de Panel Plano Desbloquean Nuevos Casos de Uso de Movilidad

Las estaciones terrenas medianas (1,2-2,4 m) equilibraron ganancia y costo para ganar una participación del 45,67% en 2025. Las terminales pequeñas de menos de 1,2 m, que avanzan a una CAGR del 9,63%, se benefician de los conjuntos de dirección electrónica que se montan a ras en cubiertas y vehículos sin cardanes mecánicos. El tamaño del mercado de sistemas VSAT empresariales para antenas compactas crece a medida que los clientes marítimos y de defensa priorizan la reducción de la resistencia al viento, una instalación más rápida y un menor mantenimiento. Los paneles OrBeam MIL de Orbit y los paneles de adaptación de Egatel ejemplifican ofertas que se integran en ecosistemas de módems existentes, minimizando la fricción del reemplazo.

Los platos de telepuerto grandes siguen siendo esenciales para las puertas de enlace y los concentradores de ancho de banda, pero el apetito empresarial se inclina hacia factores de forma listos para la movilidad. El conjunto de antenas en fase de Hughes y QEST demostró el seguimiento multisatélite en 2024, señalando un futuro en el que un solo panel puede itinerar entre redes GEO, MEO y LEO. Esta arquitectura mejora la resiliencia del enlace al tiempo que contiene el espacio en cubierta en los mástiles congestionados de las embarcaciones.

Por Banda de Frecuencia: La Banda Ka Asciende con Cargas Útiles Reconfigurables

La banda Ku retiene casi la mitad de los ingresos de 2025 debido a su infraestructura terrestre consolidada. Sin embargo, los haces de banda Ka, respaldados por una CAGR del 9,19%, desbloquean una mayor eficiencia espectral y haces puntuales dirigibles. El satélite de definición por software de OmanSat tipifica la capacidad que puede redirigirse en minutos, un requisito crítico cuando la demanda costa afuera se dispara en plena temporada de huracanes. El contrato de antena KuKa de Kymeta con la Oficina de Investigación Naval de los Estados Unidos demuestra el interés en radios que cambian de banda al instante, mitigando las interferencias y la atenuación por lluvia. La ventaja de participación en el mercado de sistemas VSAT empresariales de la banda Ku se reduce a medida que caen los costos de los módems de banda Ka y aumenta la familiaridad regulatoria. La banda C persiste donde la atenuación por lluvia monzónica desafía a las frecuencias más altas, especialmente en las rutas del Golfo de México y el Océano Índico, y la banda L retiene nichos que necesitan cobertura global a tasas de datos en kilobits.

Los operadores diversifican sus tenencias de espectro para cubrir el riesgo de congestión. Las terminales de doble banda dan a las empresas la flexibilidad de buscar el mejor margen de enlace o evitar canales disputados. Sin embargo, las licencias siguen siendo específicas de cada banda, por lo que los integradores deben incluir los trámites regulatorios junto con las terminales, lo que refuerza la propuesta de valor del servicio.

Por Industria de Usuario Final: El Sector Marítimo Crece Impulsado por el Bienestar de la Tripulación y la Visibilidad de la Carga

El petróleo y el gas mantuvieron el 27,54% de los ingresos de 2025, impulsados por los sistemas de seguridad siempre activos en plataformas costa afuera y plataformas en el desierto. Sin embargo, el sector marítimo lidera el crecimiento con una CAGR del 8,79% a medida que las navieras instalan conectividad que cumple con los nuevos mandatos de ancho de banda para el bienestar de la tripulación y respalda la telemetría de carga en tiempo real. El gobierno y la defensa mantienen una demanda estable a través de presupuestos de modernización que reemplazan los equipos de banda X obsoletos con sistemas de banda Ka multiórbita. El tamaño del mercado de sistemas VSAT empresariales vinculado a la banca aumenta a medida que las redes de sucursales y cajeros automáticos en mercados frontera buscan tiempo de actividad durante tormentas e interrupciones civiles, como ilustra el despliegue de Starlink por parte de RCBC.

Los operadores de telecomunicaciones amplían las huellas de 4G y 5G mediante backhaul satelital en naciones archipelágicas, mientras que los mineros despliegan enlaces para vehículos de acarreo autónomos en lo profundo del interior. Las cadenas minoristas utilizan VSAT como redes primarias o de conmutación por error para mantener los pagos activos incluso cuando los circuitos terrestres fallan. A medida que los precios de las terminales caen y los servicios gestionados simplifican la incorporación, se espera que una larga cola de usuarios de construcción, silvicultura y respuesta a emergencias se una a la base instalada.

Análisis Geográfico

América del Norte contribuyó con el 34,56% de los ingresos de 2025, respaldada por la adquisición de defensa y la actividad en el esquisto, aunque la saturación urbana de fibra y 5G limita el crecimiento incremental. El servicio unificado de banda Ka de Viasat elimina la fricción de los contratos transfronterizos entre Canadá, los Estados Unidos y México, acelerando los despliegues regionales. Múltiples contratos del Departamento de Defensa de los Estados Unidos adjudicados a Gilat y L3Harris durante 2025-2026 refuerzan el valor estratégico de la redundancia satelital.

Asia-Pacífico es el territorio de más rápido crecimiento con una perspectiva de CAGR del 8,78%. Las empresas nacionales de petróleo en India, Indonesia y Malasia están digitalizando activos que se encuentran más allá del alcance terrestre. Los enlaces de baja latencia O3b mPOWER de SES potencian las operaciones de robots submarinos y la colaboración de datos en vivo, mientras que Pacific Basin y Mitsui O.S.K. Lines ya han equipado flotas completas para cumplir con las normas de ciberresiliencia de la OMI. BRIsat de Indonesia ilustra cómo las redes bancarias explotan los satélites domésticos para cubrir los archipiélagos rurales.

La riqueza de fibra de Europa frena la adopción generalizada, aunque los casos de uso especializados, las plataformas del Mar del Norte, la navegación del Báltico y la movilidad de defensa, sostienen un crecimiento de nicho. La censura pública de la UIT sobre las interferencias transfronterizas pone de relieve la sensibilidad geopolítica de los activos satelitales continentales. En Oriente Medio, la visión de economía digital de Arabia Saudita impulsa despliegues a escala nacional a través de asociaciones entre operadoras de telecomunicaciones locales y proveedores globales de módems. El satélite de definición por software de OmanSat, la extensión de Es'hailSat hacia el norte de África y el acuerdo KONNECT de Eutelsat en Côte d'Ivoire confirman que las economías emergentes ven el satélite como la ruta más rápida hacia la banda ancha universal.

América del Sur se beneficia de los activos presal de Brasil y la revolución del esquisto en Argentina. Las aprobaciones de licencias de Anatel en marzo de 2026 permiten a Viasat cubrir Brasil, mientras que el éxito temprano de Transpetro con terminales híbridas ilustra ahorros tangibles de combustible. África sigue siendo una frontera poco penetrada; los acuerdos de capacidad como el de MTN Côte d'Ivoire con Eutelsat son prometedores, pero la regulación fragmentada y el poder adquisitivo limitado moderan la curva a corto plazo del mercado de sistemas VSAT empresariales.

Panorama Competitivo

Los cinco principales proveedores controlan aproximadamente el 40-45% de los ingresos globales, lo que otorga al mercado de sistemas VSAT empresariales un perfil de concentración moderada. La unificación de red de Viasat en diciembre de 2025 señala un giro desde el arrendamiento de transpondedores hacia la orquestación de servicios verticalmente integrada. ST Engineering iDirect amplía su alcance asociándose con operadoras nacionales que combinan VSAT con MPLS terrestre, mientras que los integradores aprovechan los descuentos por volumen para envolver equipos, instalación y monitorización 24/7 en un gasto operativo predecible.

Los innovadores en antenas como Kymeta e Isotropic Systems reducen los costos de cambio al permitir que las terminales itineren entre múltiples constelaciones. El módem multiórbita de L3Harris y Comtech reduce la dependencia de un único proveedor al permitir a las empresas cambiar de satélite sobre la marcha. Las versiones 17 y 18 de 3GPP consolidan el roaming entre redes terrestres 5G y satelitales, lo que podría desplazar la captura de valor desde los fabricantes de hardware hacia las capas de orquestación de software y los proveedores de servicios gestionados.

Las oportunidades en espacios no cubiertos persisten en la banca de sucursales, el comercio minorista en mercados frontera y la minería autónoma, donde la fiabilidad supera al rendimiento bruto. Los proveedores que integran ciberseguridad, aprovisionamiento sin intervención manual y análisis de espectro en ofertas integrales están en posición de ganar participación a medida que las empresas buscan menos proveedores con mayor capacidad. Dado el ritmo de la investigación y desarrollo de paneles planos y los manifiestos de lanzamiento de banda Ka, la dinámica competitiva dependerá de conseguir contratos de inquilino ancla que garanticen la utilización de capacidad a largo plazo.

Líderes de la Industria de Sistemas VSAT Empresariales

-

Hughes Network Systems LLC

-

ViaSat Inc.

-

ST Engineering iDirect

-

Gilat Satellite Networks Ltd.

-

Comtech Telecommunications Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Kymeta ganó un contrato de la Oficina de Investigación Naval de los Estados Unidos para entregar una antena de panel plano KuKa que cambia de banda en milisegundos para pruebas marítimas.

- Abril de 2026: Eutelsat y MTN Côte d'Ivoire firmaron un acuerdo KONNECT plurianual para extender la banda ancha por toda África Occidental.

- Marzo de 2026: L3Harris y Comtech presentaron el módem multiórbita 5650C2/MP, que permite transiciones automáticas entre GEO, MEO y LEO.

- Marzo de 2026: Hughes presentó el módem aerotransportado HM400 en el marco del programa AFRL RAPID STAR-FISH.

Alcance del Informe Global del Mercado de Sistemas VSAT Empresariales

El Mercado de Sistemas VSAT Empresariales se refiere a la industria global centrada en los sistemas de comunicación satelital de Terminal de Apertura Muy Pequeña (VSAT). Estos sistemas permiten a las empresas proporcionar conectividad de banda ancha fiable en ubicaciones remotas, desatendidas y móviles, particularmente donde las redes terrestres son insuficientes.

El Informe del Mercado de Sistemas VSAT Empresariales está Segmentado por Componente (Hardware, Servicios), Tamaño de Plataforma (Estación Terrena Pequeña, Estación Terrena Mediana, Estación Terrena Grande), Banda de Frecuencia (Banda Ku, Banda C, Banda Ka, Otra Banda de Frecuencia), Industria de Usuario Final (Petróleo y Gas, Marítimo, Gobierno y Defensa, Banca y Servicios Financieros, Telecomunicaciones y TI, Minería, Energía y Servicios Públicos, Comercio Minorista, Otra Industria de Usuario Final) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Servicios |

| Estación Terrena Pequeña (<1,2 m) |

| Estación Terrena Mediana (1,2–2,4 m) |

| Estación Terrena Grande (>2,4 m) |

| Banda Ku |

| Banda C |

| Banda Ka |

| Otras Bandas de Frecuencia |

| Petróleo y Gas |

| Marítimo |

| Gobierno y Defensa |

| Servicios Bancarios y Financieros |

| Telecomunicaciones y TI |

| Minería |

| Energía y Servicios Públicos |

| Comercio Minorista |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Hardware | ||

| Servicios | |||

| Por Tamaño de Plataforma | Estación Terrena Pequeña (<1,2 m) | ||

| Estación Terrena Mediana (1,2–2,4 m) | |||

| Estación Terrena Grande (>2,4 m) | |||

| Por Banda de Frecuencia | Banda Ku | ||

| Banda C | |||

| Banda Ka | |||

| Otras Bandas de Frecuencia | |||

| Por Industria de Usuario Final | Petróleo y Gas | ||

| Marítimo | |||

| Gobierno y Defensa | |||

| Servicios Bancarios y Financieros | |||

| Telecomunicaciones y TI | |||

| Minería | |||

| Energía y Servicios Públicos | |||

| Comercio Minorista | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas VSAT empresariales y su valor esperado para 2031?

El mercado de sistemas VSAT empresariales está valorado en USD 8,78 mil millones en 2026 y se proyecta que alcance USD 13,26 mil millones para 2031, lo que refleja una CAGR del 8,67%.

¿Qué segmento de componentes crece más rápido dentro de los despliegues VSAT empresariales?

Los servicios gestionados son el segmento de más rápido crecimiento, expandiéndose a una CAGR del 9,98% hasta 2031, a medida que las empresas pasan de modelos de hardware intensivos en gasto de capital a contratos de servicio integrales basados en gasto operativo.

¿Por qué la banda Ka está ganando impulso sobre la banda Ku?

La banda Ka ofrece haces puntuales dirigibles y costos de capacidad en descenso, lo que permite la asignación dinámica de ancho de banda, mayor rendimiento y precios más competitivos en comparación con la banda Ku.

¿Qué vertical de industria se espera que impulse la próxima ola de adopción de VSAT?

El sector marítimo es el vertical de más rápido crecimiento, avanzando a una CAGR del 8,79%, impulsado por inversiones en conectividad para el bienestar de la tripulación y la monitorización en tiempo real de la carga y las embarcaciones.

¿Cómo están cambiando los módems multiórbita las decisiones de adquisición empresarial?

Los módems multiórbita que operan en redes GEO, MEO y LEO reducen la dependencia de un único proveedor, permiten la optimización de costos en tiempo real y mejoran la resiliencia de la red frente a la congestión o las interferencias.

¿Qué mercado regional ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico lidera el crecimiento con una CAGR del 8,78%, respaldada por el desarrollo de energía costa afuera, las actualizaciones de flotas marítimas y el backhaul satelital para infraestructura celular remota.

Última actualización de la página el: