Tamaño y Participación del Mercado de Plataformas de Sistemas Multiagente (MAS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

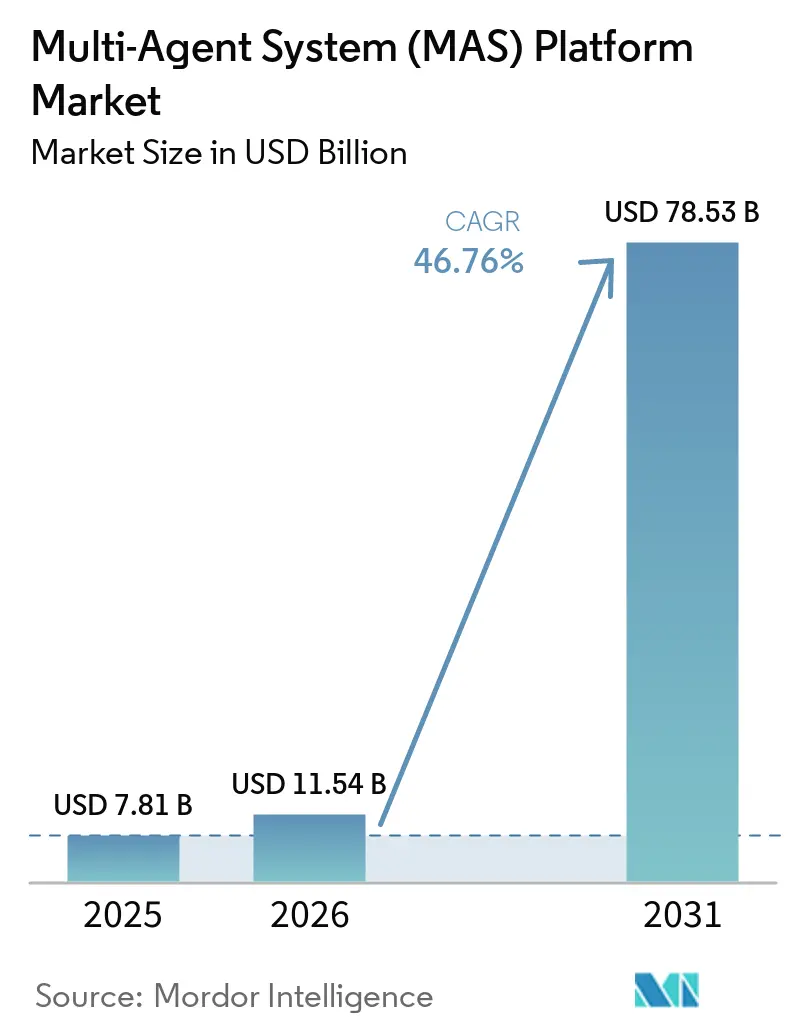

| Tamaño del Mercado (2026) | 11.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 78.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 46.76% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Sistemas Multiagente (MAS) por Mordor Intelligence

Se proyecta que el tamaño del mercado de plataformas de sistemas multiagente se expanda desde USD 7,81 mil millones en 2025 y USD 11,54 mil millones en 2026 hasta USD 78,53 mil millones en 2031, registrando una CAGR del 46,76% entre 2026 y 2031. Las empresas están acelerando el cambio desde la automatización monolítica hacia arquitecturas de agentes distribuidos que coordinan robótica, flujos de trabajo de software y soporte de decisiones autónomo. La amplia disponibilidad de la nube, la reducción de los costos de IA en el borde y la convergencia de agentes de modelos de lenguaje de gran escala con políticas de aprendizaje por refuerzo están eliminando las barreras técnicas. Los proveedores están incorporando salvaguardas de alineación y seguridad para cumplir con las regulaciones emergentes, mientras que los protocolos con incentivos de tokens demuestran modelos alternativos de coordinación. La intensa competencia junto con el impulso del código abierto mantiene los precios bajo control, favoreciendo una proliferación rápida y multisectorial del mercado de plataformas de sistemas multiagente.

Conclusiones Clave del Informe

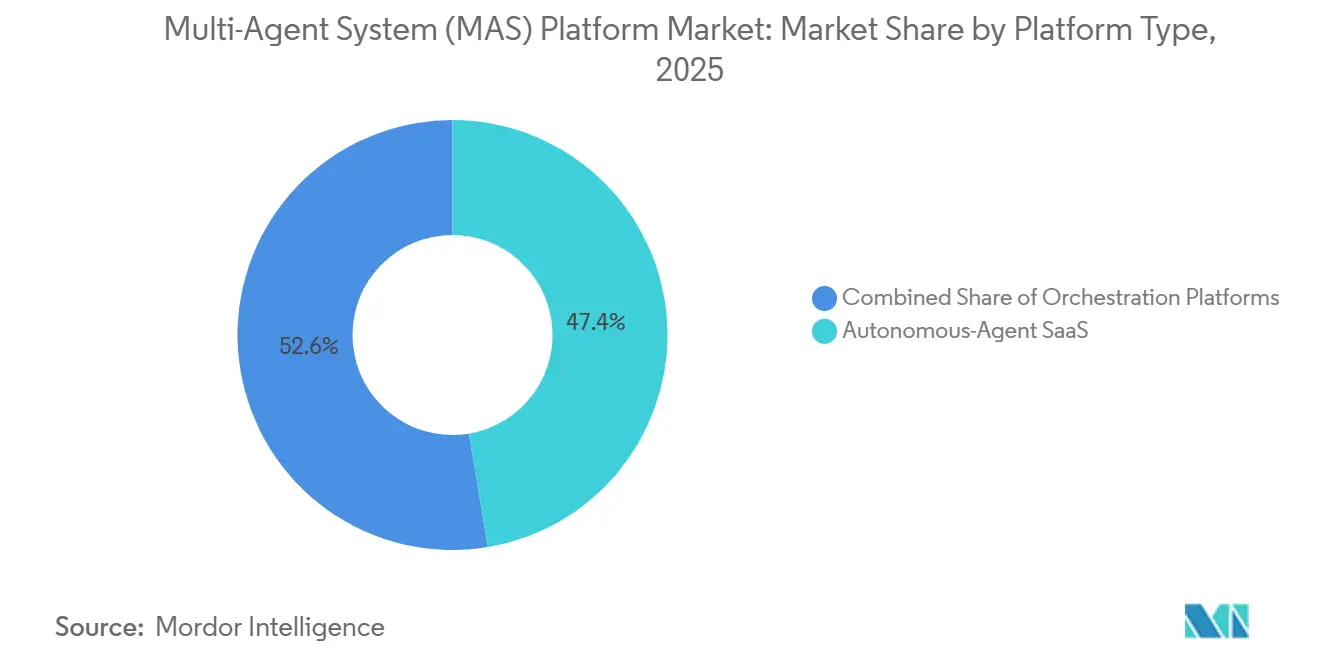

- Por tipo de plataforma, las plataformas de orquestación lideraron con una participación de ingresos del 34,63% en 2025, mientras que las ofertas de software como servicio de agentes autónomos se proyecta que crezcan a una CAGR del 47,37% hasta 2031.

- Por modo de implementación, la nube capturó el 72,58% de la base de ingresos de 2025, mientras que se espera que las configuraciones locales y de borde avancen a una CAGR del 47,21% hasta 2031.

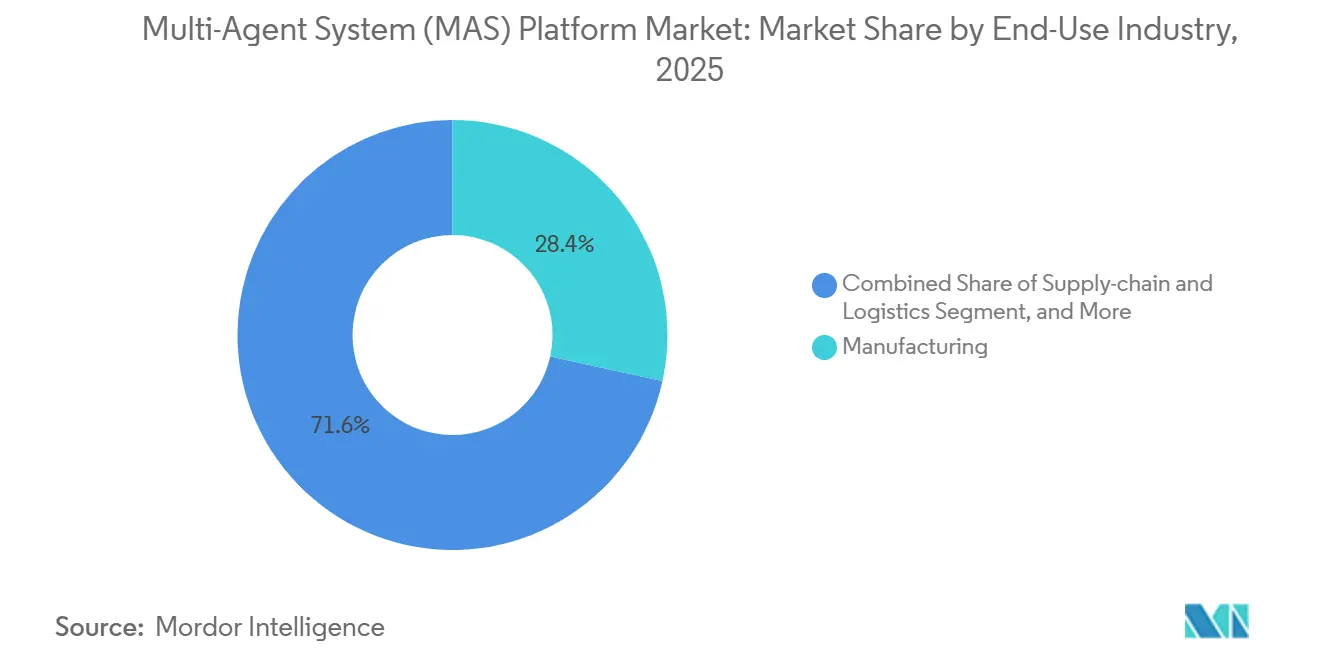

- Por industria de uso final, la manufactura representó el 28,48% de los ingresos en 2025, pero se prevé que las ciudades inteligentes y la infraestructura se expandan a una CAGR del 47,83% hasta 2031.

- Por aplicación, la coordinación multirrobótica representó el 31,52% del mercado en 2025, y se predice que el comercio autónomo y las operaciones financieras registren una CAGR del 47,04% hasta 2031.

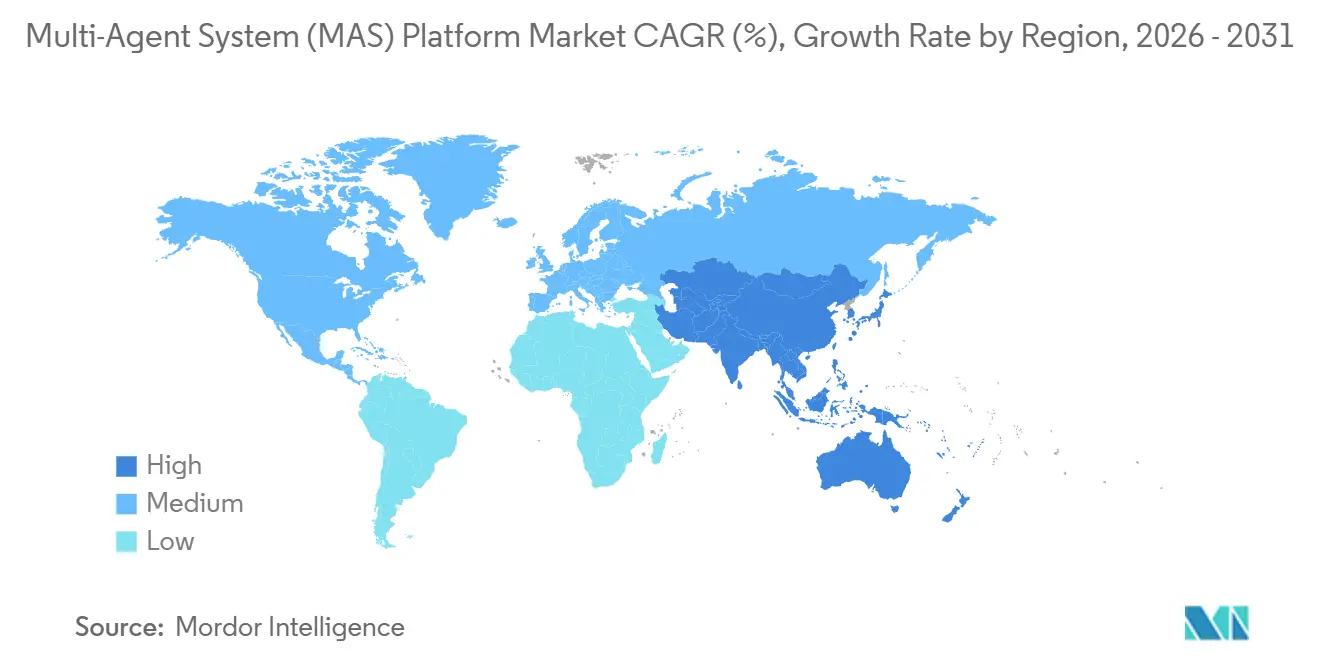

- Por geografía, América del Norte representó el 41,38% de la participación de ingresos en 2025, mientras que Oriente Medio está proyectado para crecer a una CAGR del 47,11% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas de Sistemas Multiagente (MAS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la Implementación de Sistemas Multiagente Nativos de la Nube | +9.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de Automatización de Almacenes para la Orquestación Multirrobótica | +8.7% | Centros de manufactura de América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Convergencia de Agentes Basados en Modelos de Lenguaje de Gran Escala y Marcos de Aprendizaje por Refuerzo | +8.4% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducción de Costos de IA en el Borde que Habilita Agentes en el Dispositivo | +7.1% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Protocolos Abiertos de Sistemas Multiagente con Incentivos de Tokens | +5.8% | Global, tracción temprana en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de Conjuntos de Herramientas de Alineación de Agentes para Industrias de Seguridad Crítica | +4.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Implementación de Sistemas Multiagente Nativos de la Nube

Las plataformas de orquestación compatibles con Kubernetes permiten a los desarrolladores escalar desde decenas hasta miles de agentes sin reescribir la infraestructura. AutoGen de Microsoft y LangGraph Cloud, ambos lanzados en 2025, introdujeron plantillas declarativas que convierten descripciones YAML en clústeres en funcionamiento. El cómputo elástico y las redes gestionadas acortan los ciclos de prueba de concepto, mientras que los hiperescaladores agrupan aceleradores de inferencia con descuento que fidelizan a los clientes en sus ecosistemas. Las instituciones financieras y los operadores logísticos reportan un menor tiempo de obtención de valor una vez que la gestión de clústeres se externaliza, reforzando el ciclo de retroalimentación positiva que está impulsando el mercado de plataformas de sistemas multiagente.

Demanda de Automatización de Almacenes para la Orquestación Multirrobótica

Los centros de distribución ahora optimizan la productividad a nivel de flota en lugar de las características individuales de los robots. Locus Robotics coordina más de 6.000 robots móviles autónomos en 300 almacenes, reduciendo el tiempo del ciclo de pedidos en un 25% en comparación con la recolección manual.[1]Locus Robotics, "Expansión Global de Almacenes," locusrobotics.com Symbotic obtuvo USD 593,3 millones de 42 centros de distribución de Walmart en el ejercicio fiscal 2024, subrayando la disposición comercial a invertir cuando la orquestación genera ganancias de rendimiento de dos dígitos. Los agentes residentes en el borde evitan la latencia de la nube, y el preentrenamiento basado en simulación acelera la puesta en marcha, posicionando la automatización de almacenes como un motor de crecimiento duradero.

Convergencia de Agentes Basados en Modelos de Lenguaje de Gran Escala y Marcos de Aprendizaje por Refuerzo

Equipos académicos demostraron que combinar modelos de lenguaje con retroalimentación del entorno eleva el razonamiento en múltiples pasos. El marco AGILE de la Universidad de Tsinghua ajusta un transformador con señales de refuerzo y logra puntuaciones de vanguardia en ALFWorld. OpenAI y Amazon Web Services comprometieron USD 38 mil millones en clústeres de entrenamiento especializados para dichas cargas de trabajo híbridas en 2025. Las empresas ahora pueden emitir objetivos en lenguaje natural, dejar que los agentes refinen los planes y adaptarse en tiempo real, ampliando los casos de uso abordables más allá de la automatización programada.

Reducción de Costos de IA en el Borde que Habilita Agentes en el Dispositivo

Los circuitos integrados de aplicación específica más la cuantización de modelos redujeron el costo por millón de tokens en hardware de borde por debajo de USD 0,01 en 2025. El módulo Jetson Orin de NVIDIA ofrece 275 TOPS a precios inferiores a USD 500. El Snapdragon 8 Elite de Qualcomm añade una unidad neuronal de 45 BOPS a los teléfonos insignia. Los sectores sensibles a la latencia, como la atención médica y la robótica industrial, incorporan cada vez más agentes de forma local, eludiendo las barreras de soberanía de datos y reduciendo el gasto en la nube, lo que acelera el mercado de plataformas de sistemas multiagente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Talento y Estándares Preparados para Sistemas Multiagente | -4.3% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Ampliación de la Superficie de Ataque de Ciberseguridad a Nivel de Agente | -3.8% | Global, acentuada en BFSI y atención médica | Corto plazo (≤ 2 años) |

| Volatilidad en la Cadena de Suministro de Unidades de Procesamiento Gráfico y Chips de Inferencia | -3.2% | Global, concentrada en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Presión de Eficiencia Energética por parte de Inversores en Criterios Ambientales, Sociales y de Gobernanza | -2.7% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento y Estándares Preparados para Sistemas Multiagente

El Informe de Brecha de Talento en IA 2025 de LinkedIn mostró que el 68% de las empresas tiene dificultades para contratar ingenieros especializados en comunicación entre agentes y aprendizaje por refuerzo distribuido, extendiendo los ciclos de contratación medianos más allá de los 90 días. Los estándares fragmentados complican la incorporación porque los proveedores deben admitir múltiples ontologías, mientras que los canales globales de desarrollo profesional van a la zaga de la demanda. La escasez infla los salarios y extiende los plazos de implementación, ralentizando la adopción.

Ampliación de la Superficie de Ataque de Ciberseguridad a Nivel de Agente

Los agentes autónomos son vulnerables a ataques de inyección de instrucciones, envenenamiento de datos y extracción de modelos. El NIST catalogó 23 escenarios de amenazas específicos de sistemas multiagente en su Marco de Ciberseguridad de IA de 2024. La Agencia de Ciberseguridad de la Unión Europea advirtió que los adversarios podrían inyectar agentes maliciosos en protocolos de infraestructura crítica.[2]ENISA, "Panorama de Amenazas 2025," enisa.europa.eu Las instituciones financieras ya reportan intentos de incrustar instrucciones fraudulentas en los flujos de datos del mercado. Las limitadas herramientas de monitoreo disponibles en el mercado obligan a los compradores a elaborar defensas a medida, elevando el costo total de propiedad y frenando el crecimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plataforma: El Software como Servicio de Agentes Autónomos Supera a la Orquestación

Se prevé que las ofertas de software como servicio de agentes autónomos crezcan al 47,37% entre 2026 y 2031. Este crecimiento significativo refleja la creciente preferencia de los compradores por modelos de suscripción llave en mano que simplifican las complejidades de los sistemas distribuidos. Estos modelos están impulsando el tamaño del mercado de plataformas de sistemas multiagente para software como servicio muy por encima de las normas históricas, a medida que las empresas buscan soluciones escalables y eficientes. Las plataformas de orquestación, que mantuvieron una participación de ingresos del 34,63% en 2025, destacan la sólida posición de los actores establecidos entre los proveedores que ofrecen fiabilidad, durabilidad y capacidades de ejecución exactamente una vez.

Los marcos de uso exclusivo continúan atrayendo a organizaciones lideradas por ingenieros debido a su flexibilidad y potencial de personalización. Sin embargo, la pronunciada curva de aprendizaje asociada con los mecanismos de consenso y la detección de fallos ha limitado su adopción más amplia. Las suites de simulación, como NVIDIA Omniverse, alcanzaron una tasa de ejecución anual de USD 1 mil millones en el ejercicio fiscal 2025, enfatizando la creciente demanda de validación virtual de políticas antes de la implementación física. Esta tendencia subraya la importancia de la simulación para reducir riesgos y optimizar el rendimiento en aplicaciones del mundo real. Se espera que la presión competitiva de los actores establecidos en software empresarial que agrupan agentes en suites de CRM y ERP comprima los márgenes de las plataformas independientes. No obstante, la especialización vertical y las soluciones a medida pueden ayudar a mitigar los efectos de la mercantilización, permitiendo a los proveedores mantener una ventaja competitiva.

Por Modo de Implementación: El Impulso del Borde Crece bajo las Normas de Soberanía

La nube retuvo el 72,58% de la participación de ingresos en 2025, principalmente debido a su capacidad de escalar elásticamente y simplificar las operaciones. Esta dominancia destaca la creciente preferencia por soluciones basadas en la nube en el mercado de plataformas de sistemas multiagente. Sin embargo, se proyecta que las configuraciones locales y de borde logren una tasa de crecimiento anual compuesto (CAGR) significativa del 47,21% hasta 2031. Se espera que este rápido crecimiento reduzca la brecha de participación de mercado entre la nube y otras configuraciones. La creciente adopción de soluciones locales y de borde está impulsada por la necesidad de procesamiento de datos localizado, particularmente entre fabricantes y hospitales. Estas entidades buscan cumplir con estrictas regulaciones de protección de datos, como el Reglamento General de Protección de Datos (RGPD) de la Unión Europea, que impone sanciones por transferencias de datos transfronterizas.[3]Comisión Europea, "Portal RGPD," ec.europa.eu

Los avances tecnológicos, como los modelos cuantizados y los chips de inferencia rentables, han permitido que robots, dispositivos de punto de venta y sensores industriales operen agentes a un costo significativamente reducido, inferior a un centavo por millón de tokens. Esta asequibilidad ha ampliado la accesibilidad de los sistemas multiagente en diversas industrias. Además, las topologías híbridas que combinan bucles de percepción en el dispositivo con sincronización de planificación basada en la nube ofrecen beneficios sustanciales de latencia mientras mantienen una supervisión centralizada. Estos sistemas híbridos son particularmente ventajosos para aplicaciones que requieren toma de decisiones en tiempo real y eficiencia operativa. Para respaldar dichas implementaciones, plataformas como Microsoft Azure IoT Edge y AWS Greengrass han introducido extensiones de orquestación. Estas mejoras simplifican la gestión de implementaciones divididas, garantizando una integración perfecta entre los dispositivos de borde y la infraestructura en la nube.

Por Industria de Uso Final: Las Ciudades Inteligentes Logran el Crecimiento Más Rápido

La manufactura contribuyó con el 28,48% de los ingresos en 2025, impulsada por la adopción de coordinación multirrobótica en líneas de producción automotriz y centros de distribución de comercio electrónico. Estos sistemas han permitido a los fabricantes optimizar los flujos de trabajo, reducir los costos operativos y mejorar la eficiencia general. Sin embargo, se proyecta que las ciudades inteligentes y la infraestructura crezcan a una sólida CAGR del 47,83%, posicionando las implementaciones municipales como un motor de crecimiento significativo para el mercado de plataformas de sistemas multiagente. Por ejemplo, la Isla Eco de Alta Tecnología de Nanjing en Singapur implementó sistemas de coordinación basados en agentes, que redujeron con éxito la demanda máxima de electricidad en un 22%, mostrando el potencial de dichas tecnologías en la planificación urbana y la gestión energética.

Los gemelos digitales, que crean réplicas virtuales de sistemas físicos, son utilizados cada vez más por los planificadores urbanos para simular y probar decisiones de política antes de comprometer recursos financieros y físicos. Este enfoque minimiza los riesgos y garantiza una mejor asignación de recursos. Además, los fondos soberanos de riqueza en Oriente Medio están financiando activamente implementaciones a gran escala de estas tecnologías, acelerando aún más su adopción. En los sectores de atención médica y finanzas, también se están realizando avances a medida que los especialistas implementan sistemas multiagente para orquestar procesos de diagnóstico, garantizar el cumplimiento normativo y gestionar operaciones de negociación. La investigación realizada por el Sistema de Salud Mount Sinai ha demostrado que los conjuntos orquestados de agentes superan a los modelos monolíticos tradicionales en 80 tareas médicas, destacando su eficacia en entornos complejos e intensivos en datos.

Por Aplicación: El Comercio Autónomo Lidera la Expansión Futura

La coordinación multirrobótica generó el 31,52% de los ingresos de 2025, pero se proyecta que el comercio autónomo y las operaciones financieras registren una CAGR del 47,04% hasta 2031, señalando que las finanzas algorítmicas desempeñarán un papel desproporcionado en la industria de plataformas de sistemas multiagente. Los fondos de cobertura están reemplazando cada vez más las estrategias tradicionales basadas en reglas con agentes de aprendizaje por refuerzo que se adaptan a los cambios de régimen, logrando ratios de Sharpe superiores a 2,0 en operaciones en vivo. Este cambio destaca la creciente dependencia de los sistemas multiagente avanzados para optimizar las operaciones financieras y mejorar los procesos de toma de decisiones.

La orquestación de flujos de trabajo, el soporte de decisiones y el modelado de gemelos digitales también están experimentando un crecimiento significativo a medida que las empresas buscan lograr una optimización entre dominios. Por ejemplo, NVIDIA Omniverse permite a los fabricantes de automóviles simular miles de vehículos en ciudades virtuales fotorrealistas, lo que les permite someter a prueba de estrés las políticas de agentes de forma exhaustiva antes de realizar pruebas físicas. Estos avances no solo reducen costos, sino que también mejoran la eficiencia y la seguridad en aplicaciones del mundo real. En conjunto, estas aplicaciones están expandiendo la huella del mercado de plataformas de sistemas multiagente en diversos sectores, incluidos el trabajo del conocimiento, las operaciones y los mercados de capitales, impulsando la innovación y la excelencia operativa.

Análisis Geográfico

América del Norte capturó el 41,38% de los ingresos de 2025, impulsada por los lanzamientos de productos de hiperescaladores y la adopción temprana en logística y finanzas. La asociación de infraestructura de USD 38 mil millones entre OpenAI y AWS subraya el compromiso regional con el escalado de cargas de trabajo de agentes híbridos. Además, los programas de defensa de los Estados Unidos que coordinan vehículos autónomos y cadenas logísticas han legitimado aún más la tecnología para los compradores comerciales, fomentando una adopción más amplia en todas las industrias. Europa enfatiza la soberanía de datos y la transparencia algorítmica, con líderes en automatización automotriz e industrial en Alemania pilotando sistemas de programación basados en agentes que se alinean con la Ley de IA. Las limitaciones del RGPD también están impulsando la demanda de implementaciones localizadas, a medida que las empresas buscan cumplir con estrictas regulaciones de protección de datos. Las iniciativas de financiamiento gubernamental y los proyectos de investigación liderados por universidades continúan impulsando la innovación en la región, garantizando una contribución constante al crecimiento general del mercado de plataformas de sistemas multiagente.

Se prevé que Oriente Medio registre la CAGR regional más rápida del 47,11% entre 2026 y 2031. Proyectos a gran escala como NEOM de Arabia Saudita y el Gemelo Digital de Dubái de los Emiratos Árabes Unidos están integrando agentes para la gestión energética, la movilidad y la gestión de residuos. Los fondos soberanos de riqueza en la región no solo están aportando capital, sino también imponiendo objetivos de sostenibilidad de vanguardia, creando un entorno fértil para que los proveedores innoven y se expandan. Asia-Pacífico se beneficia de las importantes inversiones de China en infraestructura de ciudades inteligentes, la consolidada industria robótica de Japón y el abundante talento en desarrollo de software de India.

El ecodistrito impulsado por agentes de Singapur sirve como referencia de rendimiento para los planificadores regionales, mostrando el potencial de los sistemas basados en agentes en el desarrollo urbano. América del Sur y África, aunque son mercados más pequeños hoy en día, están demostrando una adopción temprana en sectores como la minería, la agricultura y las telecomunicaciones. En estas regiones, los agentes se utilizan para optimizar la asignación de recursos y mejorar la eficiencia operativa, incluso en áreas con infraestructura limitada, destacando su adaptabilidad y potencial de crecimiento.

Panorama Competitivo

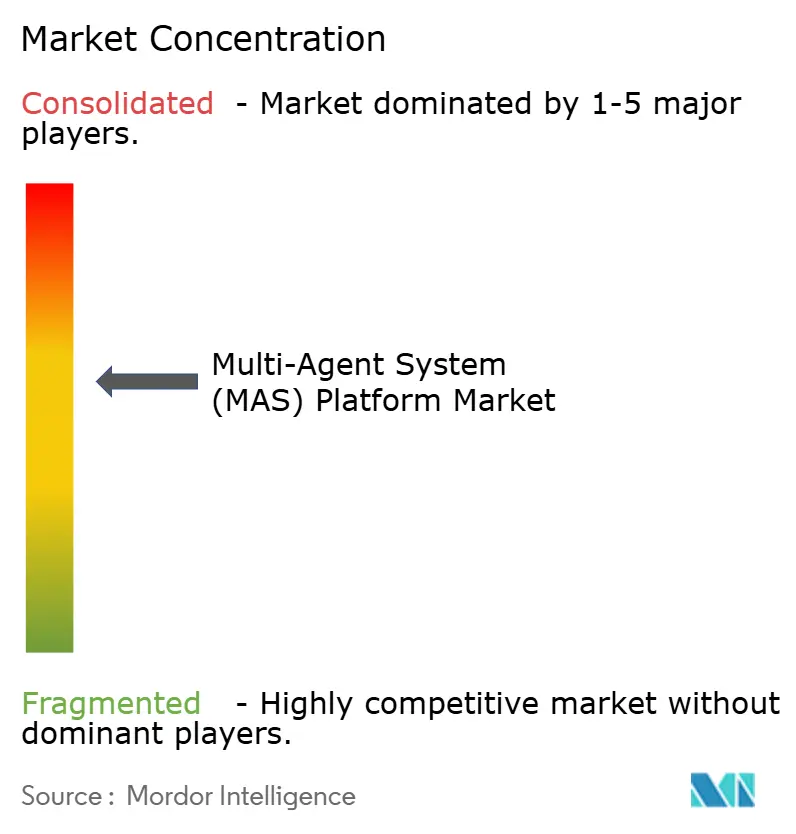

El mercado de plataformas de sistemas multiagente sigue siendo moderadamente fragmentado, sin que ningún proveedor supere una participación del 15% en 2025. UiPath, Salesforce y Microsoft incorporan capacidades agénticas en sus bases instaladas existentes, aprovechando sus extensas bases de clientes para acelerar las oportunidades de venta cruzada. Estos actores establecidos se centran en integrar sistemas multiagente en sus ecosistemas de productos existentes para proporcionar soluciones fluidas a sus clientes. Las empresas emergentes, incluidas CrewAI y Swarms, se centran en mejorar la experiencia del desarrollador, fomentar ecosistemas de código abierto y abordar necesidades específicas de cada sector. Estas empresas emergentes se diferencian a través de ciclos de iteración rápida, lo que les permite adaptarse rápidamente a las demandas del mercado y ofrecer soluciones innovadoras adaptadas a aplicaciones de nicho.

Las redes con incentivos de tokens, como Fetch.ai, suministran agentes económicos autónomos que descubren servicios y liquidan pagos en cadena, atrayendo a industrias que requieren mecanismos de confianza descentralizados. Estas redes permiten transacciones seguras y eficientes, lo que las hace particularmente atractivas para sectores como la gestión de la cadena de suministro y los servicios financieros. La ronda de financiación Serie D de USD 300 millones de Temporal Technologies destaca el creciente interés de los inversores en motores de ejecución duraderos que garantizan la finalización de los flujos de trabajo. Dichos motores son fundamentales para garantizar la fiabilidad y la eficiencia en sistemas multiagente complejos. Las iniciativas de estándares abiertos, en particular el grupo de trabajo P2846 del IEEE, tienen como objetivo unificar las ontologías de comunicación, lo que podría reducir significativamente los costos de cambio para las empresas y acelerar la consolidación del mercado al fomentar la interoperabilidad entre diferentes plataformas.[4]IEEE, "Estatuto del Grupo de Trabajo P2846," standards.ieee.org

Están surgiendo oportunidades en espacios no atendidos en sectores como la atención médica, las finanzas y la manufactura, donde los complementos que se integran perfectamente con los controladores lógicos programables heredados o los sistemas de registros electrónicos de salud tienen una alta demanda. Estas integraciones permiten a las organizaciones modernizar sus operaciones sin renovar la infraestructura existente, proporcionando una vía rentable para adoptar tecnologías avanzadas. Los proveedores que sobresalen en el dominio de los requisitos de cumplimiento específicos del sector y en la alineación con estrictos estándares de seguridad están bien posicionados para asegurar contratos premium a medida que los marcos regulatorios se vuelven cada vez más estrictos. Este enfoque en el cumplimiento y la seguridad será un diferenciador clave para los proveedores que buscan establecer una sólida posición en el mercado.

Líderes de la Industria de Plataformas de Sistemas Multiagente (MAS)

OpenAI LLC

UiPath Inc.

GreyOrange Inc.

Symbotic Inc.

Blue Yonder Group Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: UiPath Inc. introdujo capacidades de automatización agéntica de próxima generación, integrando agentes de IA con flujos de trabajo de automatización robótica de procesos para implementaciones específicas del sector (atención médica, finanzas).

- Enero de 2026: Fetch.ai Foundation Pte Ltd. avanzó en su infraestructura multiagente descentralizada con mejoras en los agentes económicos autónomos y los protocolos de coordinación basados en cadena de bloques.

- Diciembre de 2025: Cognizant Technology Solutions Corp. se asoció con los principales proveedores de plataformas de IA para escalar la adopción empresarial de automatización basada en agentes y soluciones de inteligencia de decisiones.

- Noviembre de 2025: Anthropic P.B.C. amplió su ecosistema de asistentes de IA con integraciones empresariales, apoyando la colaboración multiagente y los marcos de implementación segura.

Alcance del Informe del Mercado Global de Plataformas de Sistemas Multiagente (MAS)

El Mercado de Plataformas de Sistemas Multiagente se refiere al ecosistema global de plataformas de software y soluciones integradas que permiten el diseño, desarrollo, implementación, coordinación y gestión de múltiples agentes autónomos o semiautónomos que operan dentro de un entorno compartido. Estos agentes, impulsados por inteligencia artificial, aprendizaje automático y sistemas basados en reglas, interactúan entre sí y con sistemas externos para realizar tareas complejas y distribuidas, como la toma de decisiones, la simulación, la optimización y la automatización en contextos empresariales e industriales.

El Informe del Mercado de Plataformas de Sistemas Multiagente está segmentado por Tipo de Plataforma (Marcos de Desarrollo de Agentes, Plataformas de Orquestación, Suites de Simulación y Gemelo Digital, Software como Servicio de Agentes Autónomos y Otro Tipo de Plataforma), Modo de Implementación (Nube, Local/Borde), Industria de Uso Final (Manufactura, Cadena de Suministro y Logística, Atención Médica y Ciencias de la Vida, BFSI y Ciudades Inteligentes e Infraestructura), Aplicación (Orquestación de Flujos de Trabajo y Procesos, Coordinación Multirrobótica, Soporte de Decisiones y Planificación, Modelado de Simulación y Gemelo Digital, y Comercio Autónomo y Operaciones Financieras) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Marcos de Desarrollo de Agentes |

| Plataformas de Orquestación |

| Suites de Simulación y Gemelo Digital |

| Software como Servicio de Agentes Autónomos |

| Otro Tipo de Plataforma |

| Nube |

| Local / Borde |

| Manufactura |

| Cadena de Suministro y Logística |

| Atención Médica y Ciencias de la Vida |

| BFSI |

| Ciudades Inteligentes e Infraestructura |

| Orquestación de Flujos de Trabajo y Procesos |

| Coordinación Multirrobótica |

| Soporte de Decisiones y Planificación |

| Modelado de Simulación y Gemelo Digital |

| Comercio Autónomo y Operaciones Financieras |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Catar | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de Plataforma | Marcos de Desarrollo de Agentes | |

| Plataformas de Orquestación | ||

| Suites de Simulación y Gemelo Digital | ||

| Software como Servicio de Agentes Autónomos | ||

| Otro Tipo de Plataforma | ||

| Por Modo de Implementación | Nube | |

| Local / Borde | ||

| Por Industria de Uso Final | Manufactura | |

| Cadena de Suministro y Logística | ||

| Atención Médica y Ciencias de la Vida | ||

| BFSI | ||

| Ciudades Inteligentes e Infraestructura | ||

| Por Aplicación | Orquestación de Flujos de Trabajo y Procesos | |

| Coordinación Multirrobótica | ||

| Soporte de Decisiones y Planificación | ||

| Modelado de Simulación y Gemelo Digital | ||

| Comercio Autónomo y Operaciones Financieras | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad están creciendo los ingresos del mercado de plataformas de sistemas multiagente?

Se proyecta que el tamaño del mercado de plataformas de sistemas multiagente escale desde USD 11,54 mil millones en 2026 hasta USD 78,53 mil millones en 2031, reflejando una CAGR del 46,76%.

¿Qué modo de implementación está ganando impulso después de la nube?

Se prevé que las configuraciones locales y de borde crezcan a una CAGR del 47,21% hasta 2031, a medida que las empresas abordan las restricciones de latencia y soberanía de datos.

¿Qué industria de uso final superará a la manufactura?

Se espera que las implementaciones en ciudades inteligentes e infraestructura avancen a una CAGR del 47,83% entre 2026 y 2031, la más rápida entre todas las industrias.

¿Por qué son atractivas las plataformas de comercio autónomo?

Los fondos de cobertura que adoptan agentes de aprendizaje por refuerzo logran mayores rendimientos ajustados al riesgo, impulsando el comercio autónomo a una CAGR proyectada del 47,04% hasta 2031.

¿Qué obstaculiza la adopción rápida a pesar de los sólidos impulsores de crecimiento?

La escasez de ingenieros especializados en aprendizaje por refuerzo distribuido y estándares de agentes, junto con los mayores riesgos de ciberseguridad, ralentiza el impulso de implementación.

¿Qué región ofrece el mayor potencial a corto plazo?

Oriente Medio muestra la CAGR regional proyectada más alta del 47,11% gracias a las iniciativas de ciudades inteligentes respaldadas por fondos soberanos.

Última actualización de la página el: