Tamaño y Participación del Mercado de WLAN Empresarial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de WLAN Empresarial por Mordor Intelligence

El tamaño del Mercado de WLAN Empresarial fue valorado en USD 24,86 mil millones en 2025 y se estima que crecerá desde USD 27,98 mil millones en 2026 para alcanzar USD 50,53 mil millones en 2031, a una CAGR del 12,55% durante el período de previsión (2026-2031).

Las restricciones de suministro anteriores han retrocedido en gran medida, y los presupuestos de adquisición se están orientando hacia infraestructura inalámbrica de próxima generación que admite trabajo híbrido, IoT de alta densidad y cargas de trabajo de vídeo sensibles a la latencia. El rápido traslado a Wi-Fi 6E —y la primera oleada de pruebas de Wi-Fi 7— amplía el espectro utilizable hacia la banda de 6 GHz, lo que permite un rendimiento de múltiples gigabits y una latencia determinista que las redes Wi-Fi 5 heredadas no pueden igualar.[1]Pierre de Vries, "Impulsores y Barreras para el Despliegue de Wi-Fi 7," Electronics Weekly, electronicsweekly.comAmérica del Norte capturó el 38,9% de los ingresos de 2024 gracias a la solidez de las inversiones en TI y una política de espectro favorable, mientras que Asia Pacífico es la región de más rápido crecimiento a medida que las agendas digitales ganan impulso. El hardware sigue siendo la categoría de mayor gasto, aunque el software de gestión y seguridad impulsado por IA está creciendo más rápidamente a medida que las empresas priorizan la automatización, la observabilidad y los controles de confianza cero. La consolidación del mercado —ilustrada por la oferta de HPE de USD 14 mil millones por Juniper Networks— tiene como objetivo reunir carteras de pila completa capaces de desafiar la participación de aproximadamente el 40% de Cisco, según NetworkWorld, pero el escrutinio antimonopolio puede reformular los plazos.

Conclusiones Clave del Informe

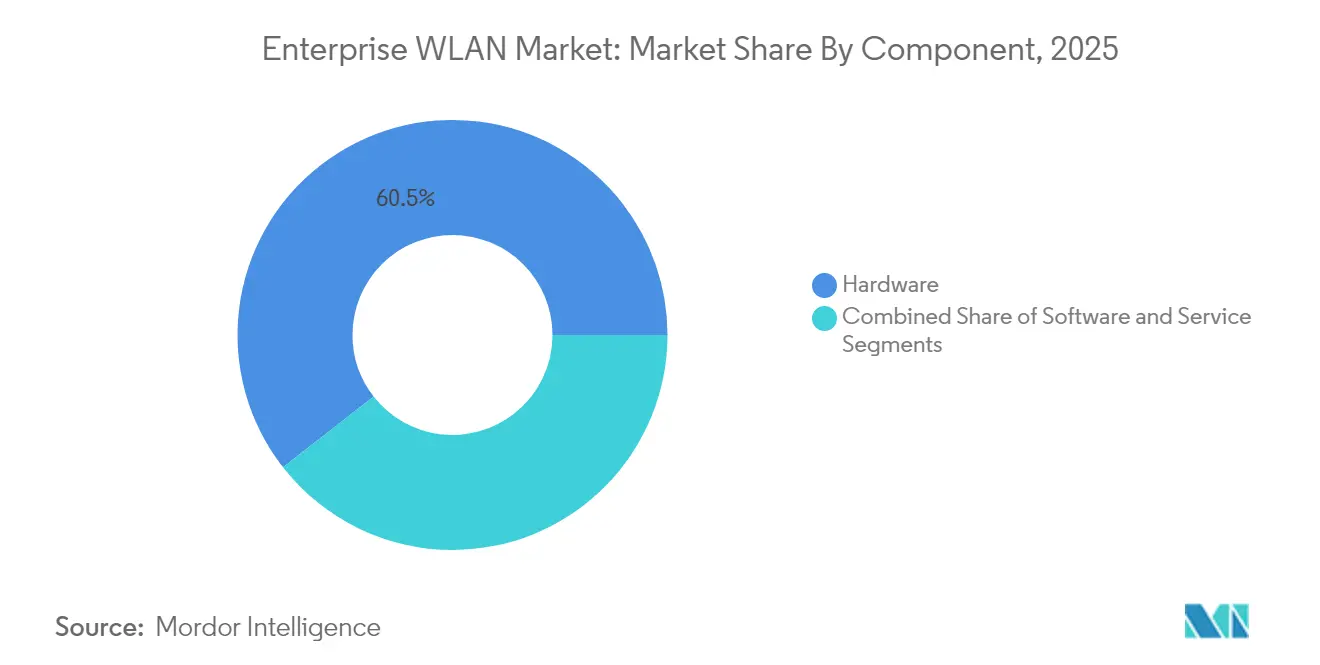

- Por componente, el hardware lideró con una participación de ingresos del 60,55% en 2025; el software se expande a una CAGR del 13,75% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron el 57,35% de la participación del mercado de WLAN empresarial en 2025, mientras que las pymes registraron la CAGR proyectada más alta del 12,95% hasta 2031.

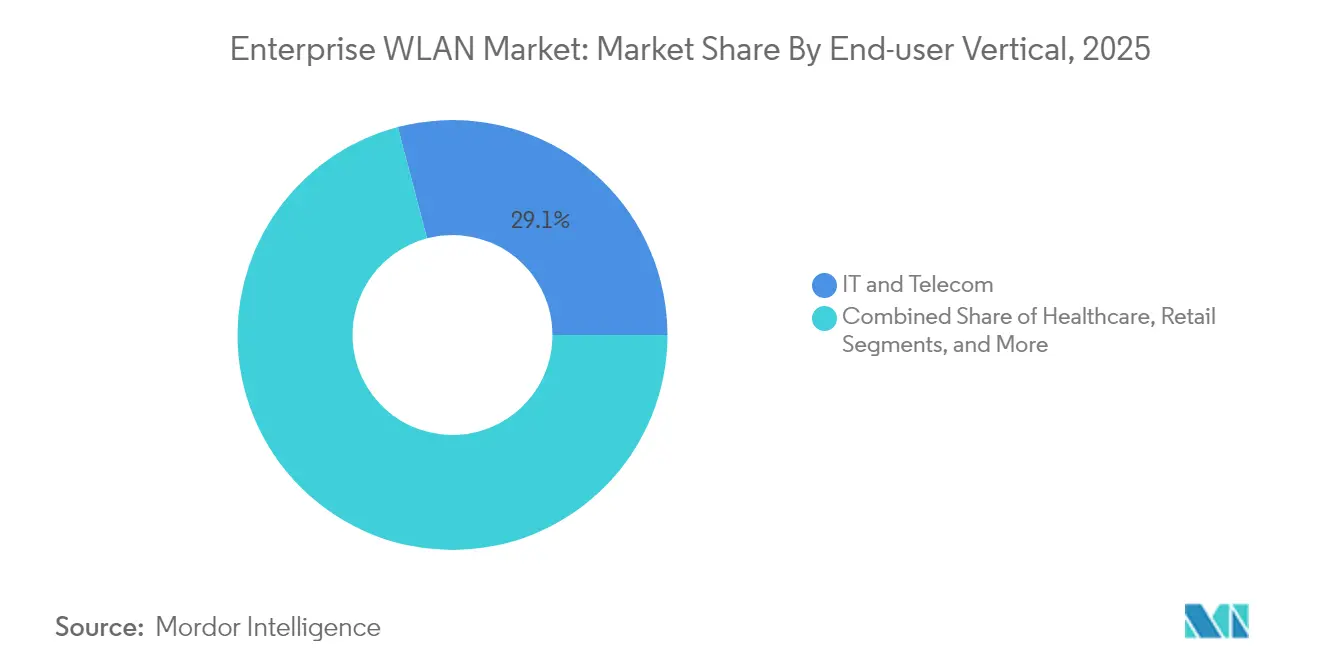

- Por vertical de usuario final, TI y Telecomunicaciones representaron el 29,10% del tamaño del mercado de WLAN empresarial en 2025; se prevé que la atención médica avance a una CAGR del 13,15% hasta 2031.

- Por modo de implementación, las soluciones en instalaciones propias retuvieron una participación del 65,50% en 2025, aunque la WLAN administrada en la nube asciende a una CAGR del 13,95% hasta 2031.

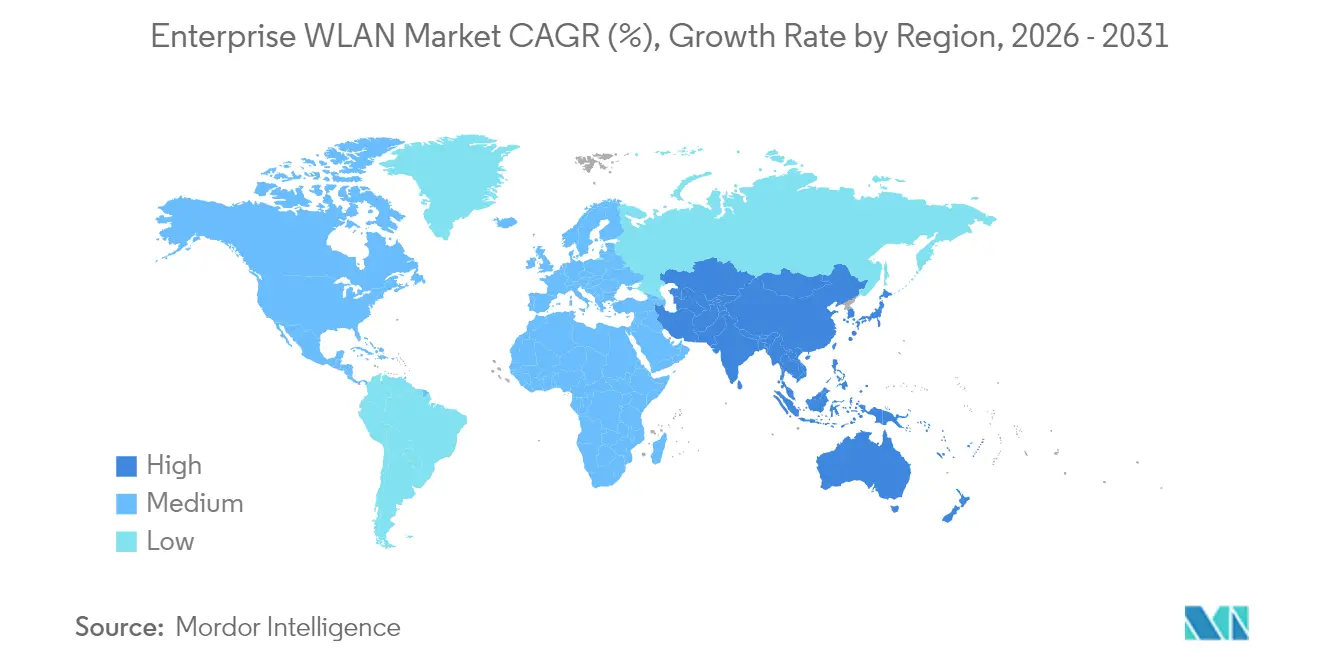

- Por geografía, América del Norte lideró con una participación de ingresos del 38,40% en 2025; se prevé que Asia Pacífico crezca a una CAGR del 13,05% en el mismo horizonte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de WLAN Empresarial

Análisis de Impacto de los Impulsores*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Auge en los ciclos de actualización de Wi-Fi 6/6E | +3.2% | Global, primero en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Rápida adopción de BYOD y trabajo híbrido | +2.8% | Global, más fuerte en mercados desarrollados | Corto plazo (≤2 años) |

| Explosión de la densidad de nodos IoT empresariales | +2.5% | Global, intensa en manufactura, atención médica, comercio minorista | Mediano plazo (2-4 años) |

| La WLAN administrada en la nube reduce el TCO | +2.1% | Global, más rápido en América del Norte y Europa | Corto plazo (≤2 años) |

| Asignaciones de espectro de 6 GHz | +1.4% | Regional, sujeta a aprobación regulatoria | Mediano plazo (2-4 años) |

| Fondos de estímulo para edificios inteligentes | +0.6% | Regional, visible en América del Norte, Europa y APAC desarrollada | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

El Auge en los Ciclos de Actualización de Wi-Fi 6/6E Impulsa un Salto en el Rendimiento

- La apertura de 1.200 MHz de espectro de 6 GHz otorga a las empresas el primer tramo contiguo de canales ultraanchos para WLAN de múltiples gigabits, y la operación de enlace múltiple en Wi-Fi 7 aumenta el rendimiento al mismo tiempo que reduce la latencia. La colaboración por vídeo, la formación inmersiva y el mantenimiento asistido por RA demandan tal rendimiento determinista, lo que lleva al 40% de las grandes organizaciones a adelantar sus calendarios de renovación. Los reguladores de la India valoran la asignación de 6 GHz en USD 4.030 miles de millones en actividad económica acumulada para 2024-2034, subrayando su impacto macroeconómico.[2]Kevin Robinson, "Valor Económico de la Banda de 6 GHz para Uso No Licenciado en India," Dynamic Spectrum Alliance, dynamicspectrumalliance.orgSin embargo, mayores presupuestos de energía y conmutadores POE++ son requisitos previos, lo que lleva a los compradores a coordinar las actualizaciones de la capa de acceso y de conmutación de forma conjunta.

Los Modelos de Trabajo Híbrido Exigen la Transformación de la Red

El trabajo híbrido es ahora una práctica estándar, que requiere itinerancia sin interrupciones, control de acceso granular y QoS a nivel de aplicación en oficinas y hogares. Las empresas asignan un promedio de USD 115,7 millones a lo largo de tres años para proyectos inalámbricos avanzados que permitan experiencias de usuario unificadas, seguridad de nivel VPN y planificación de capacidad basada en análisis. Passpoint (IEEE 802.11u) simplifica la incorporación segura para empleados e invitados, reduciendo los tickets del servicio de asistencia técnica al tiempo que refuerza la garantía de identidad. El mercado de WLAN empresarial se beneficia a medida que los directores de información alinean la modernización de la red con los mandatos de flexibilidad en el lugar de trabajo.

La Densidad de IoT Impulsa la Evolución de la Arquitectura de Red

Para 2030, solo los edificios comerciales inteligentes alojarán una cantidad significativa de dispositivos IoT, lo que empuja los diseños de WLAN hacia puntos de acceso tri-radio y segmentación dinámica que aísla los sistemas críticos. Las arquitecturas de confianza cero verifican cada dispositivo y flujo, y los esquemas de identidad basados en cadena de bloques añaden registros resistentes a la manipulación para entornos sensibles al cumplimiento normativo. El uso complementario de 5G privado para vehículos de guiado automático sensibles a la latencia y Wi-Fi 6 para sensores interiores crea tejidos híbridos, ampliando el alcance del mercado de WLAN empresarial.

La Gestión en la Nube Transforma la Economía Operativa

Los controladores de WLAN alojados en la nube eliminan el hardware in situ, unifican las operaciones multisede e incorporan IA para la detección de anomalías. Mist AI de Juniper identifica problemas de causa raíz antes de que los usuarios los noten, reduciendo el tiempo medio de reparación y disminuyendo las intervenciones técnicas, lo que resulta atractivo para los equipos de TI con recursos reducidos. El cuarenta y dos por ciento de los profesionales admite que dedica horas excesivas a tareas de resolución manual de problemas, según NetworkComputing. El traslado del CAPEX al OPEX, junto con las actualizaciones continuas de funciones, sostiene un ritmo de crecimiento de dos dígitos para las plataformas administradas en la nube.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidad en la cadena de suministro de conjuntos de chips | –1.8% | Global, más aguda en mercados emergentes | Corto plazo (≤2 años) |

| Brecha de competencias en diseño y seguridad de Wi-Fi | –1.2% | Global, más pronunciada en economías de rápido crecimiento | Mediano plazo (2-4 años) |

| Riesgo de sustitución por 5G privado empresarial | –0.8% | Regional, intensa en manufactura, logística, atención médica | Largo plazo (≥4 años) |

| Aumento de las primas de seguros de ciberseguridad | –0.5% | Global, mayor carga en industrias reguladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Disrupciones Persistentes en la Cadena de Suministro Restringen el Crecimiento

Los plazos de entrega de los ASIC de red se extienden hasta 52 semanas en algunos SKU de centros de datos, lo que lleva a los compradores a posponer los despliegues o adoptar alternativas en la nube que reduzcan la dependencia del hardware. Los proveedores con proveedores diversificados superan mejor las escaseces y capturan la demanda desplazada. Extreme Networks cita la resiliencia de la época de la pandemia que desbloqueó nuevas ventas en renovaciones del sector de atención médica.

La Brecha de Competencias en Ciberseguridad Amenaza la Seguridad de la Red

El noventa por ciento de las brechas están vinculadas en parte a la escasez de talento, y la experiencia en seguridad inalámbrica es especialmente escasa, según Fortinet. Aunque Fortinet se compromete a formar a un millón de especialistas para 2026, el 19% de las empresas ya reporta un alto riesgo de no alcanzar sus objetivos debido a la falta de personal cualificado. Los motores de políticas asistidos por IA ayudan a cerrar las brechas, pero el retraso en la contratación sigue siendo un lastre para el crecimiento del mercado de WLAN empresarial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Hardware Domina, el Software Acelera

El hardware contribuyó con el 60,55% de los ingresos de 2025, impulsado por la demanda de puntos de acceso Wi-Fi 6E de alta densidad que protegen el rendimiento de las aplicaciones en auditorios, fábricas y hospitales. Los proveedores agrupan diseños tri-radio, radios IoT integradas y análisis de RF avanzados que justifican precios premium. El mercado de WLAN empresarial está ahora completando ciclos de actualización de conmutadores que suministran Ethernet multigig de 2,5 Gbps o 5 Gbps más 90 W de POE para impulsar los puntos de acceso de próxima generación. La categoría de software, aunque más pequeña, crece a una CAGR del 13,75% a medida que el control en la nube nativo de IA, los análisis de garantía y la microsegmentación centrada en amenazas se vuelven indispensables. Mist AI y Cisco DNA Center ilustran cómo la lógica del controlador, los lagos de datos de red y el aprendizaje automático convergen en experiencias de panel único.

El firmware de los puntos de acceso y las suscripciones de licencias convierten el gasto de capital anteriormente periódico en ingresos recurrentes, atrayendo a los inversores y comprimiendo los intervalos de renovación. Mientras tanto, los servicios profesionales y gestionados florecen porque las organizaciones carecen de competencias internas en planificación de RF y diseño de confianza cero. Los consultores orquestan estudios de sitio, auditorías de espectro y validación de cumplimiento, añadiendo adherencia a los ecosistemas de los proveedores.

Por Tamaño de Organización: Las Grandes Empresas Lideran, las Pymes Aceleran

Las grandes empresas mantuvieron el 57,35% de la participación del mercado de WLAN empresarial en 2025, lo que refleja patrimonios de múltiples campus que demandan autenticación a escala, motores de políticas y resiliencia. Las arquitecturas de rama definida por software que se integran en marcos SASE se alinean bien con los mandatos de seguridad de las empresas Fortune 1000. Sin embargo, las pymes registran la CAGR más sólida del 12,95%, alentadas por la WLAN como servicio basada en suscripción que elimina el hardware del controlador y los elevados costes iniciales. La incorporación en la nube y la optimización automatizada de RF liberan a los equipos de TI más pequeños de flujos de trabajo complejos de CLI, haciendo que las funciones de nivel empresarial sean accesibles sin contratar ingenieros inalámbricos certificados.

Los proveedores reempaquetan la funcionalidad empresarial en ofertas escalonadas que enfatizan el despliegue rápido, la concesión de licencias de pago por crecimiento y los paneles de control centrados en dispositivos móviles. Los canales de proveedores de servicios gestionados agrupan la WLAN con banda ancha y VoIP, profundizando la penetración en el comercio minorista, la hostelería y los servicios profesionales. A medida que persiste la escasez de talento, las pymes recurren a la monitorización externalizada, impulsando una capa de servicios que crece en paralelo con la adopción de la gestión en la nube.

Por Vertical de Usuario Final: TI y Telecomunicaciones Domina, Atención Médica se Dispara

El sector de TI y Telecomunicaciones representa el 29,10% del tamaño del mercado de WLAN empresarial, actuando tanto como innovador tecnológico como cliente de referencia. Los hiperescaladores, los proveedores de coubicación y los operadores de red dependen de la WLAN multiinquilino para el acceso de visitantes, los laboratorios de preparación y la automatización de almacenes inteligentes. La atención médica ofrece la CAGR más rápida del 13,15% a medida que los hospitales digitalizan los registros de pacientes, adoptan la telesalud e implementan dispositivos médicos conectados que requieren latencia determinista y un fuerte aislamiento. Las actualizaciones propuestas a la Regla de Seguridad de HIPAA enfatizan más el cifrado, el control de acceso y la supervisión continua, desencadenando reasignaciones presupuestarias para la renovación de WLAN.

Los comercios minoristas incorporan análisis de Wi-Fi para trazar los recorridos de los compradores y habilitar el pago sin cajeros, mientras que las universidades estandarizan el Wi-Fi de próxima generación en dormitorios y aulas para admitir plataformas de aprendizaje electrónico. Los fabricantes invierten en mallas WLAN redundantes para vehículos de guiado automático y controladores lógicos programables inalámbricos, concluyendo que el cableado impide la reconfiguración flexible. Las instituciones financieras buscan la transformación de sucursales, desplegando Wi-Fi seguro para la movilidad del personal y el compromiso con el cliente mientras cumplen con el estricto cumplimiento normativo.

Por Modo de Implementación: Las Instalaciones Propias Persisten, la Nube Acelera

Los modelos en instalaciones propias todavía representan el 65,50% de los despliegues, favorecidos por las entidades gubernamentales, financieras y de atención médica que mantienen los planos de datos locales por motivos de cumplimiento normativo. Los controladores alojados localmente proporcionan rutas de control deterministas y facilitan la sintonización de RF personalizada. No obstante, las soluciones administradas en la nube se expanden a una CAGR del 13,95% gracias a la escala elástica y los rápidos lanzamientos de funciones. El mercado de WLAN empresarial adopta cada vez más el control híbrido, donde los campus críticos permanecen en instalaciones propias y los sitios distribuidos se trasladan a paneles de control SaaS.

Los módulos de garantía asistidos por IA en la nube agregan telemetría de miles de puntos de acceso, produciendo huellas de rendimiento de referencia y generando automáticamente scripts de corrección. Esta autonomía acorta los ciclos de resolución de problemas y libera a los ingenieros para tareas estratégicas. La compatibilidad con operaciones de API primero permite a los equipos de DevNet integrar eventos de WLAN en conjuntos de gestión de servicios de TI, alineando las redes con canalizaciones de DevOps más amplias.

Análisis Geográfico

América del Norte generó los mayores ingresos con una participación del 38,40% en 2025, impulsada por las asignaciones de 6 GHz respaldadas por la FCC que crearon un valor económico estimado de USD 870 mil millones durante 2023-2024. Los envíos de Estados Unidos oscilaron drásticamente, cayendo un 30,6% interanual en el segundo trimestre de 2024, para luego recuperarse un 15,3% de forma secuencial a medida que los pedidos pendientes se fueron agotando, según InfotechLead. El financiamiento federal para banda ancha, los incentivos para edificios inteligentes y un vibrante canal de servicios gestionados sostienen el gasto en atención médica, educación y servicios financieros.

Asia Pacífico registra la CAGR más rápida del 13,05% entre 2026 y 2031. China sigue siendo el mayor mercado, dirigido por políticas industriales que favorecen las fábricas digitales y los despliegues en campus. El grupo de reflexión sobre políticas de la India valora el espectro de 6 GHz no licenciado en USD 4.030 miles de millones en impacto acumulado hasta 2034, catalizando aún más la demanda del mercado de WLAN empresarial. Los miembros de la ASEAN amplían sus huellas de manufactura y modernizan aeropuertos, lo que requiere Wi-Fi de alta densidad y segmentación de confianza cero.

Europa muestra un impulso mixto. Los envíos cayeron un 22,3% interanual en el segundo trimestre de 2024 en medio de vientos en contra macroeconómicos, luego aumentaron modestamente en el tercer trimestre a medida que avanzó la normalización del inventario, según InfotechLead. La Visión Europea para los Ecosistemas de Redes 6G prioriza las funciones nativas de IA y de detección integrada, y los reguladores de espectro impulsan marcos comunes para acelerar la innovación de los proveedores. Estas iniciativas darán forma a las actualizaciones de WLAN empresarial porque la interoperabilidad entre 5G-Avanzado y Wi-Fi 7 es un objetivo de diseño para los entornos de campus.

Oriente Medio y África siguen siendo más pequeños pero registran un crecimiento de dos dígitos a medida que los gobiernos invierten en ciudades inteligentes. Los ministerios de los Emiratos Árabes Unidos despliegan redes convergentes de Wi-Fi/IoT en edificios federales, mientras que los comercios minoristas de Sudáfrica adoptan la WLAN administrada en la nube para respaldar el comercio omnicanal. América Latina, partiendo de una base baja, registró un crecimiento interanual del 235% en el tercer trimestre de 2023 tras el alivio de los cuellos de botella en el suministro y la mejora de la estabilidad cambiaria. Los sectores de hostelería y minería de la región muestran especial interés en la WLAN asistida por IA para servicios a huéspedes y conectividad en sitios remotos.

Panorama Competitivo

Cisco mantiene el liderazgo con alrededor del 40% de participación en ingresos, aunque los ingresos cayeron un 29,7% en el segundo trimestre de 2024 a medida que la reducción de pedidos pendientes eclipsó los nuevos pedidos. La propuesta de adquisición de Juniper Networks por parte de HPE por USD 14 mil millones tiene como objetivo fusionar la fortaleza de WLAN de campus de Aruba con la automatización en la nube de Mist AI. Los reguladores temen que la concentración posterior a la fusión pueda superar el 70% en Estados Unidos, y los litigios amenazan con retrasar la integración. Durante la incertidumbre, Extreme Networks se posicionó como una alternativa estable, ganando 164 contratos por encima de USD 1 millón en el ejercicio fiscal 2024.

La diferenciación de productos se centra en las operaciones impulsadas por IA. El asistente virtual Marvis de Juniper procesa la telemetría para ofrecer información procesable, mientras que Cisco incorpora análisis de IA dentro del Catalyst Center. Fortinet unifica los cortafuegos de próxima generación y el Wi-Fi, creando un tejido de seguridad único que se compara favorablemente en las auditorías de seguros cibernéticos. HPE-Aruba lidera en la política unificada de red cableada-inalámbrica mediante la sinergia de ClearPass y EdgeConnect SD-WAN.

Surgen oportunidades en espacios sin explotar en paquetes específicos del sector: paquetes de atención médica que combinan RTLS para activos médicos, kits de manufactura ajustados para la transferencia de vehículos de guiado automático basada en Wi-Fi, y ediciones educativas con identidad nativa en la nube. Los proveedores también exploran niveles de suscripción que añaden módulos de radio CBRS o 5G privado, permitiendo a los operadores de campus desplegar redes convergentes bajo un único plan de licencias.

La visibilidad temprana de la hoja de ruta de Wi-Fi 7 influye en los procesos de solicitud de propuestas. Extreme ha introducido unidades de la serie AP4000 que manejan canales de 320 MHz con perfiles de energía flexibles, mientras que el firmware del controlador Catalyst 9800E de Cisco ya admite la operación de enlace múltiple para determinados clientes en versión beta. Socios como WWT comparan los presupuestos de energía y la disipación de calor de los proveedores para orientar a los equipos de instalaciones sobre las actualizaciones de conmutadores y refrigeración. La certificación oportuna de Wi-Fi 7 se convertirá en un momento decisivo para los cambios de participación de mercado.

Líderes de la Industria de WLAN Empresarial

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Alcatel Lucent Enterprises

Dell Inc.

Fortinet

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Extreme Networks presentó ExtremeCloud Universal Zero Trust Network Access y Extreme Platform ONE, fusionando redes y seguridad en un único plano de control impulsado por IA.

- Abril de 2025: El Departamento de Justicia de EE. UU. intensificó su impugnación legal a la compra de Juniper Networks por parte de HPE, advirtiendo que la innovación podría verse afectada si dos proveedores controlan más del 70% del segmento empresarial de EE. UU.

- Marzo de 2025: Cisco amplió su cartera de Wi-Fi 6E y Wi-Fi 7, integrando información impulsada por IA que simplifica el despliegue en campus de alta densidad.

- Febrero de 2025: Fortinet añadió funciones de cortafuegos de próxima generación a su serie de puntos de acceso, ofreciendo protección unificada contra amenazas sin dispositivos externos.

- Enero de 2025: World Wide Technology publicó una guía comparativa sobre puntos de acceso Wi-Fi 7, destacando la necesidad de mayores presupuestos de energía POE y una mejor refrigeración en techo para mantener los diseños tri-radio 4x4:4.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado WLAN empresarial como los ingresos anuales generados por el hardware, el software y los servicios profesionales o gestionados relacionados que permiten las redes de área local inalámbricas basadas en IEEE 802.11 dentro de las instalaciones de empresas, campus e industrias. Los ingresos se contabilizan en el momento en que la solución se factura por primera vez a un cliente empresarial, netos de márgenes de canal pero antes de cualquier descuento por suscripción recurrente.

Exclusión del ámbito de aplicación: No se tienen en cuenta los routers Wi-Fi de consumo, los puntos de acceso municipales al aire libre ni los sistemas privados de células pequeñas 5G/CBRS.

Segmentación

- Por Componente

- Hardware

- Puntos de Acceso

- Controladores de WLAN

- Puertas de Enlace de Zonas de Acceso Inalámbrico

- Software

- Seguridad de WLAN

- Gestión de WLAN

- Análisis de WLAN

- Otro Software

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Hardware

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Vertical de Usuario Final

- Banca, Servicios Financieros y Seguros

- Atención Médica

- Comercio Minorista

- TI y Telecomunicaciones

- Manufactura

- Educación

- Hostelería

- Otros Verticales

- Por Modo de Implementación

- En Instalaciones Propias

- Administrado en la Nube

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Argentina

- Brasil

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a arquitectos de redes de los principales integradores de sistemas, proveedores de chips Wi-Fi de Norteamérica, Europa y APAC, así como a responsables de TI de empresas sanitarias, minoristas y manufactureras. Las conversaciones validaron los ciclos de actualización, los precios medios de venta, los modos de despliegue preferidos y las limitaciones presupuestarias regionales que no aparecían en los datos publicados.

Investigación documental

Empezamos agregando indicadores públicos de fuentes de primer nivel, como la base de datos de certificación de la Wi-Fi Alliance, los expedientes de asignación de 6 GHz de la FCC y el ETSI, las actas del grupo de trabajo 802.11 del IEEE, los datos de envíos de aduanas nacionales y las series de gasto en TIC de las empresas publicadas por la Oficina de Análisis Económico de Estados Unidos y Eurostat. Los informes 10-K de las empresas y los informes para inversores aclaran los cambios en la combinación de proveedores, mientras que las noticias de Dow Jones Factiva y los datos financieros de D&B Hoovers rastrean los movimientos trimestrales de precios y canales. Los informes de asociaciones comerciales como la Wireless Broadband Alliance proporcionaron los ratios de adopción de Wi-Fi 6/6E. Las fuentes enumeradas ilustran nuestra base de trabajo documental; muchas referencias adicionales sirvieron para rellenar lagunas y comprobar hechos.

Dimensionamiento y previsión del mercado

Un modelo descendente parte de los ingresos globales de los proveedores por puntos de acceso y controladores, que luego se reasignan a las ventas solo para empresas utilizando divisiones de canales y deducciones por equipos reacondicionados. Los resultados se corroboran mediante comprobaciones ascendentes selectivas, envíos de puntos de acceso muestreados, ASP x volumen predominante para unidades Wi-Fi 6/6E y encuestas de tasa de conexión de servicios antes del ajuste final. Entre las variables clave se incluyen 1) envíos trimestrales de puntos de acceso, 2) índices de penetración de Wi-Fi 6/6E/7, 3) movimientos medios del ASP, 4) crecimiento del capex de TI empresarial, 5) adopción de WLAN gestionadas en la nube, y 6) penetración de BYOD en el personal. Una regresión multivariante relaciona estos factores con los ingresos históricos, generando la previsión para 2025-2030. El análisis de escenarios amortigua la volatilidad macroeconómica. Los supuestos que faltan en las muestras ascendentes se cubren con las respuestas medias de nuestras entrevistas principales.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión por pares de los analistas en dos fases, se comprueban las desviaciones con respecto a las instantáneas del rastreador de IDC y se señalan automáticamente las deltas intertrimestrales superiores a dos desviaciones estándar. El modelo se actualiza anualmente, con actualizaciones provisionales en caso de acontecimientos importantes, como la publicación de un espectro importante o fusiones, lo que garantiza que los clientes reciban siempre nuestra visión más reciente.

Por qué la línea de base WLAN empresarial de Mordor manda en fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas reparten el mercado de forma diferente, aplican supuestos de fijación de precios distintos o congelan los conjuntos de datos durante años.

Entre los principales factores de distanciamiento que observamos se incluyen una mayor inclusión de la Wi-Fi de operador exterior en algunos estudios, curvas de descenso de ASP conservadoras frente a agresivas y cadencias de actualización dispares. El alcance de Mordor limita los ingresos a los despliegues empresariales en interiores, aplica la conversión FX en tiempo real y se actualiza cada doce meses, lo que reduce el sesgo vintage.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 24.860 MILLONES DE DÓLARES | Inteligencia de Mordor | |

| 35.260 MILLONES DE DÓLARES | Consultoría global A | Incluye puntos de acceso de operadores y contratos de asistencia postventa durante cinco años. |

| 7.420 MILLONES DE DÓLARES | Asociación sectorial B | Utiliza sólo el hardware a precio de venta en la calle, excluye el software y los servicios. |

| 24,90 MILLARDOS DE DÓLARES | Investigación Editorial C | Aplica un ASP mixto único sin ponderación regional |

En resumen, nuestra disciplinada selección de variables, la actualización anual y la validación de doble vía proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y transparente que pueden rastrear hasta puntos de datos concretos y replicar fácilmente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de WLAN empresarial?

El tamaño del mercado de WLAN empresarial es de USD 27,98 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de WLAN empresarial?

Se prevé que se expanda a una CAGR del 12,55%, alcanzando USD 50,53 mil millones en 2031.

¿Qué región está creciendo más rápidamente en cuanto a despliegues de WLAN empresarial?

Se proyecta que Asia Pacífico registre una CAGR del 13,05% entre 2026 y 2031.

¿Por qué están ganando popularidad las plataformas de WLAN administradas en la nube?

Eliminan los controladores in situ, reducen el coste total de propiedad e incorporan IA para la resolución automatizada de problemas, lo que resulta atractivo para las organizaciones con equipos de TI reducidos.

¿Cómo mejora Wi-Fi 6E el rendimiento de la red empresarial?

Añade 1.200 MHz de espectro de 6 GHz, lo que permite canales más anchos, mayor rendimiento y menor latencia, que son esenciales para la colaboración por vídeo, el IoT y las aplicaciones de RA/RV.

¿Qué impacto tendrá la propuesta de adquisición de Juniper Networks por parte de HPE?

Si se aprueba, la entidad combinada podría controlar más del 70% del mercado de WLAN de nivel empresarial de Estados Unidos, lo que podría cambiar la dinámica competitiva y acelerar la innovación impulsada por IA.

Última actualización de la página el: