Tamaño y Participación del Mercado de Empresa Conectada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.77 Billones de dólares |

| Tamaño del Mercado (2031) | 2.58 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.52% CAGR |

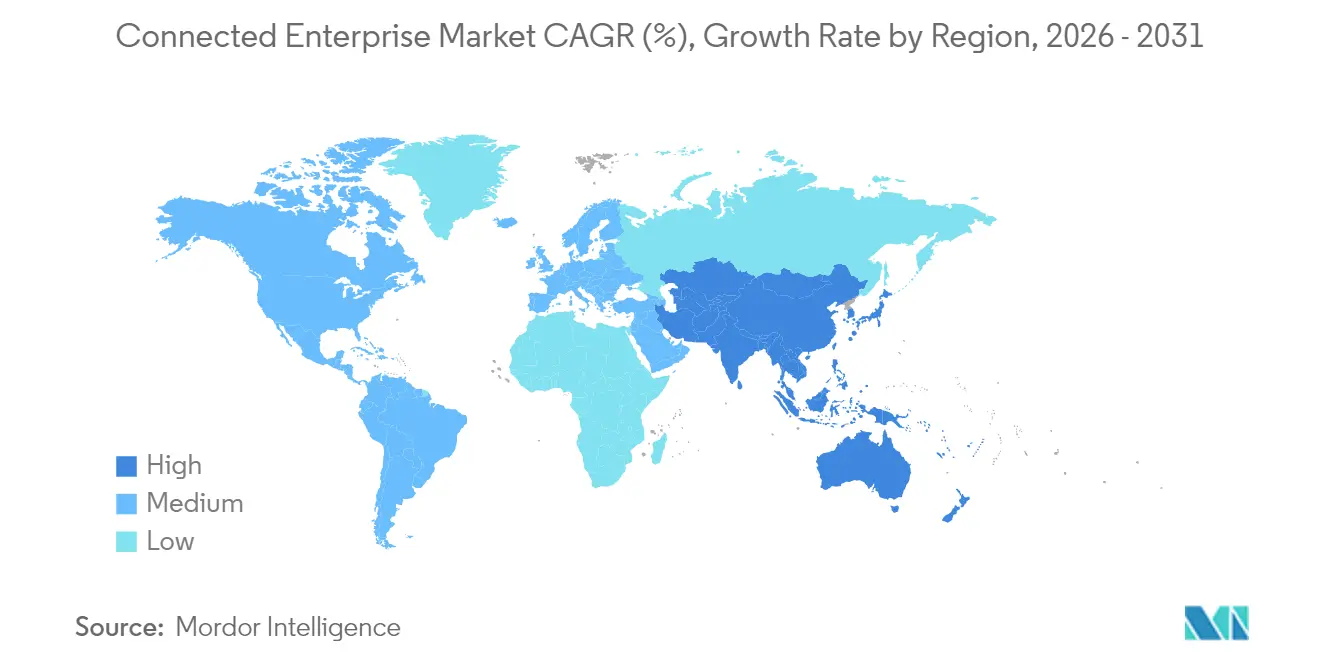

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

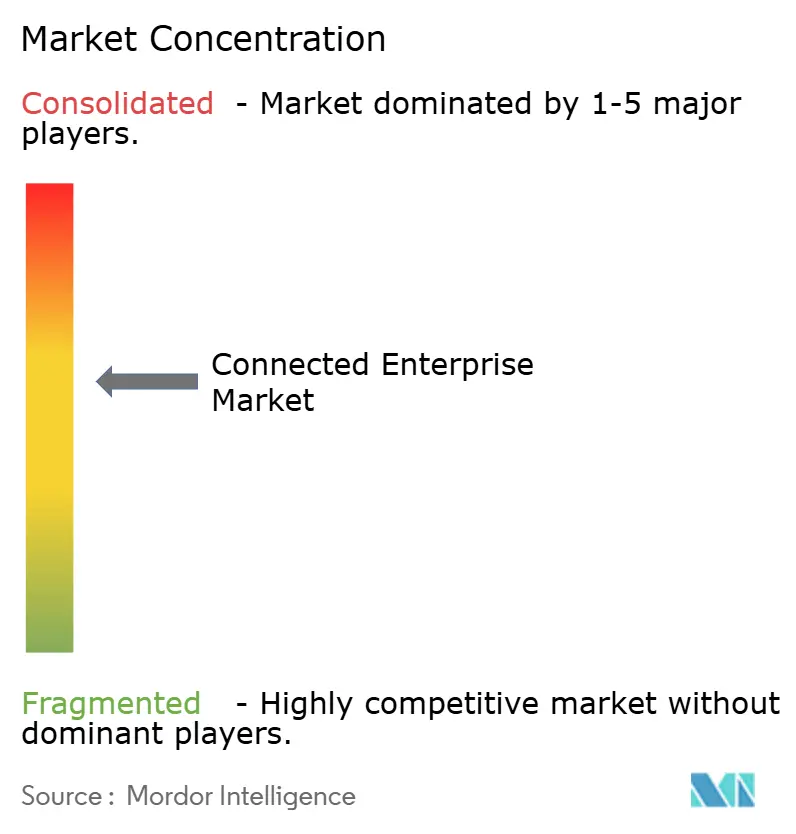

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empresa Conectada por Mordor Intelligence

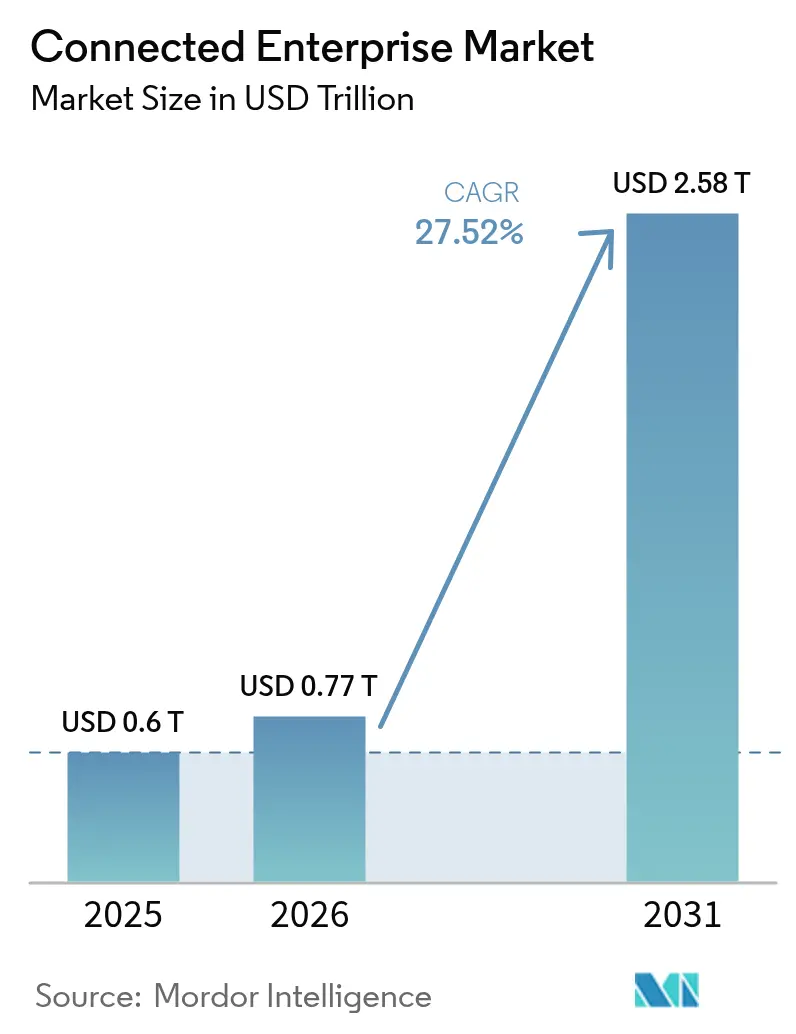

El tamaño del Mercado de Empresa Conectada en 2026 se estima en USD 0,77 billones, creciendo desde el valor de 2025 de USD 0,6 billones con proyecciones para 2031 que muestran USD 2,58 billones, creciendo a una CAGR del 27,52% durante 2026-2031. La demanda aumenta a medida que las empresas industriales integran IoT de borde a nube, 5G privado e IA generativa en modelos operativos unificados que reducen el tiempo de inactividad, aumentan el rendimiento y automatizan decisiones a escala. Los primeros adoptantes van más allá de proyectos puntuales; están construyendo plataformas empresariales que abarcan el piso de producción, la cadena de suministro y los canales de clientes, reemplazando la automatización en silos con orquestación basada en datos. El 5G privado proporciona un rendimiento inalámbrico determinista para la robótica móvil y las tareas críticas para la seguridad, mientras que la iPaaS nativa en la nube simplifica el movimiento seguro de datos entre los sistemas de tecnología operativa (OT) y tecnología de la información (TI). Los proveedores ahora compiten a través de ecosistemas: los proveedores de plataformas se asocian con especialistas en automatización y operadores de telecomunicaciones para que las empresas puedan implementar capacidades modulares sin quedar atrapadas en hojas de ruta de un único proveedor. Los crecientes requisitos de divulgación ESG añaden otro vector de crecimiento, porque los gemelos digitales y las redes de sensores cuantifican las emisiones que los reguladores e inversores examinan cada vez más. [1]Microsoft, "La Fortaleza de la Nube e IA de Microsoft Impulsa los Resultados del Tercer Trimestre," news.microsoft.com

Conclusiones Clave del Informe

- Por oferta, las soluciones lideraron con el 50,72% de la participación del mercado de empresa conectada en 2025; las plataformas están proyectadas para expandirse a una CAGR del 30,12% hasta 2031.

- Por modo de implementación, la nube representó el 53,02% del tamaño del mercado de empresa conectada en 2025, mientras que las arquitecturas híbridas crecerán a una CAGR del 30,86% hasta 2031.

- Por vertical de usuario final, la manufactura mantuvo una participación de ingresos del 28,12% en 2025; se proyecta que el petróleo y el gas crezca más rápido con una CAGR del 29,68% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 65,74% del valor en 2025, aunque las pymes registrarán la CAGR más alta del 31,95% hasta 2031.

- Por conectividad, Wi-Fi/Ethernet capturó el 39,78% de la participación del mercado de empresa conectada en 2025; se prevé que las redes 5G privadas se disparen a una CAGR del 32,34%.

- Por geografía, América del Norte lideró con una participación del 36,62% en 2025, mientras que Asia-Pacífico se acelerará a una CAGR del 32,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empresa Conectada

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de dispositivos IoT industriales | +6.2% | Global; implementación más fuerte en APAC | Mediano plazo (2-4 años) |

| Adopción nativa en la nube y crecimiento de iPaaS | +5.8% | América del Norte y UE en etapa temprana; APAC en ascenso | Corto plazo (≤ 2 años) |

| Visibilidad en tiempo real de la cadena de suministro | +4.9% | Centros de manufactura en todo el mundo | Mediano plazo (2-4 años) |

| 5G privado para latencia determinista | +4.1% | Pioneros en América del Norte y APAC | Largo plazo (≥ 4 años) |

| Flujos de trabajo empresariales autónomos impulsados por IA generativa | +3.7% | América del Norte y UE liderando, APAC selectivo | Largo plazo (≥ 4 años) |

| Gemelos digitales vinculados a ESG para informes de emisiones | +2.8% | Impulsado por regulación de la UE, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Dispositivos y Sensores IoT Industriales

El creciente despliegue de sensores está reescribiendo la economía de las fábricas. Un fabricante líder de neumáticos ahorró INR 1 crore (USD 120.000) diarios al vincular modelos de aprendizaje automático con activos heredados, y luego elevó la producción diaria de neumáticos de pasajeros de 68.000 a 73.000 unidades sin nuevo equipamiento. [2]ET Manufacturing, "El Aprendizaje Automático y la IA Ahorran INR 1 Crore Diarios a Apollo Tyres," manufacturing.economictimes.indiatimes.com Los procesadores de borde cierran los bucles de retroalimentación localmente, de modo que las anomalías desencadenan acciones instantáneas en lugar de esperar llamadas de ida y vuelta a la nube. Los kits de modernización cuestan menos que la sustitución total, lo que permite a los operadores extender la vida útil del equipo mientras alimentan los motores de mantenimiento predictivo. Los fabricantes de equipos monetizan los conocimientos de rendimiento como servicios de suscripción, desbloqueando nuevos ingresos que amortiguan los ciclos de hardware. Esta adopción generalizada de sensores es el mayor insumo para el crecimiento del mercado de empresa conectada.

Adopción Nativa en la Nube y Expansión de iPaaS

Las empresas están trasladando cargas de trabajo pesadas a pilas nativas en la nube que se escalan automáticamente entre regiones y amplían la capacidad de cómputo bajo demanda. El segmento de nube inteligente de Microsoft registró USD 42.400 millones en ingresos en el primer trimestre de 2025, impulsado por cargas de trabajo de IoT industrial y analítica. La Plataforma de Integración como Servicio unifica cientos de protocolos OT con aplicaciones empresariales, permitiendo que los eventos de trazabilidad de materiales actualicen los sistemas ERP, MES y de transporte en tiempo real. Los proveedores ahora venden contratos basados en resultados que garantizan tiempo de actividad o ahorro de energía en lugar de vender servidores o licencias, trasladando el riesgo hacia los proveedores pero consolidando ingresos plurianuales. Las API abiertas reducen la dependencia de un único proveedor y aceleran la contratación competitiva, un impulsor adicional para el mercado de empresa conectada.

Necesidades de Visibilidad en Tiempo Real de la Cadena de Suministro

Las secuelas de la pandemia y los choques geopolíticos expusieron redes de suministro frágiles, por lo que las empresas instrumentan palés, contenedores y líneas de producción con rastreadores RFID e IoT. Los productores de alimentos, por ejemplo, se preparan para el mandato FSMA 204 de la FDA que exige la trazabilidad a nivel de unidad a partir de enero de 2026. Los motores de IA ingieren este torrente de datos para prever la congestión portuaria o la escasez de materiales, luego redirigen envíos o cambian de proveedores de forma autónoma, reduciendo el capital de trabajo y el riesgo de desabastecimiento. Los consejos de administración tratan las plataformas de visibilidad como activos estratégicos en lugar de centros de costos, reforzando el gasto incluso bajo presión presupuestaria.

Redes 5G Privadas que Habilitan Latencia Determinista

Las empresas industriales implementan 5G privado porque el Wi-Fi no es suficiente para la robótica móvil, la inspección con drones y los sistemas instrumentados de seguridad. Los estudios de campo de Ericsson muestran que los sitios de energía en alta mar generan un fuerte retorno sobre la inversión una vez que los dispositivos manos libres y el video en tiempo real operan en espectro privado. Nokia encontró que los adoptantes obtienen ganancias de productividad y reducciones en la tasa de accidentes en todas las industrias de procesos. Los enlaces ascendentes de baja latencia también desbloquean manuales de servicio de realidad aumentada que reducen el tiempo de capacitación de los técnicos. A medida que los marcos de licencias de espectro maduran, el 5G privado se convertirá en la columna vertebral de comunicaciones del mercado de empresa conectada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para la integración en instalaciones existentes | -3.8% | Regiones industriales maduras en todo el mundo | Corto plazo (≤ 2 años) |

| Escasez de habilidades en ciberseguridad | -2.9% | América del Norte y UE de forma aguda | Mediano plazo (2-4 años) |

| Estándares fragmentados de actualización de firmware de dispositivos | -1.7% | Global, esfuerzos de estandarización en curso | Largo plazo (≥ 4 años) |

| Disputas sobre propiedad de datos en auditorías ESG | -1.2% | Enfoque regulatorio de la UE, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para la Integración en Instalaciones Existentes

La modernización de maquinaria con décadas de antigüedad con sensores, pasarelas y acceso remoto seguro tensiona los presupuestos de capital. La integración puede costar USD 12.000 por activo heredado, y cada sitio opera docenas o cientos de dichas máquinas. Las pymes carecen de profundidad de ingeniería interna, por lo que dependen de integradores especializados que cobran tarifas premium, alargando los ciclos de recuperación de la inversión. Los diversos protocolos industriales inflan el alcance del proyecto porque deben coexistir múltiples pasarelas y middleware personalizado. Los kits de modernización modulares y los estándares de interfaz abierta están surgiendo para reducir el gasto, aunque los obstáculos de financiamiento aún retrasan muchos proyectos.

Escasez de Habilidades en Ciberseguridad y Expansión de la Superficie de Ataque

A medida que OT e TI convergen, cada controlador de válvulas y robot de almacén se convierte en un punto de acceso orientado a internet. Los sitios industriales ya tienen dificultades para contratar personal versado tanto en sistemas de control deterministas como en diseño de redes de confianza cero. Las nuevas leyes de la UE, como NIS2, endurecen los plazos de notificación de brechas y aumentan las multas, obligando a las empresas a reforzar los controles rápidamente. [3]Foro Económico Mundial, "Las Reglas de Ciberseguridad Experimentaron Grandes Cambios en 2024," weforum.org Las plataformas de orquestación de seguridad automatizada alivian la carga, aunque dependen de actualizaciones de proveedores y fuentes de inteligencia de amenazas, introduciendo nuevas dependencias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las Plataformas Impulsan la Transformación de la Infraestructura

Las soluciones representaron el 50,72% de los ingresos del mercado de empresa conectada en 2025, lideradas por suites de MES, EAM y CX que digitalizan funciones discretas. Sin embargo, las plataformas encabezan el crecimiento con una CAGR del 30,12% a medida que las empresas invierten primero en tejidos de datos y capas de gestión de dispositivos antes de añadir analítica. En 2026, se prevé que el segmento de plataformas añada USD 49.100 millones, señalando un giro estructural hacia inversiones en infraestructura troncal. El tamaño del mercado de empresa conectada para plataformas se proyecta que se amplíe considerablemente porque las arquitecturas multiinquilino permiten a los proveedores amortizar la I+D entre clientes mientras ofrecen límites de datos específicos por inquilino. Los servicios quedan rezagados en dólares absolutos, pero se desplazan hacia garantías de resultados, donde los integradores asumen el riesgo de rendimiento. Un enfoque centrado en plataformas permite a las empresas conectar inferencia de IA, orquestación de borde y monitoreo de amenazas mediante API en lugar de actualizaciones de gran envergadura. Las plataformas de ciclo de vida de dispositivos simplifican la aplicación de parches de firmware en más de 100.000 activos, protegiendo el tiempo de actividad sin visitas al sitio. A medida que los marcos de código abierto maduran, las plataformas interoperarán, permitiendo a los compradores combinar analítica de mejores soluciones con sistemas de control existentes en lugar de un escenario de sustitución total. Estos cambios refuerzan los ecosistemas de proveedores y estimulan nuevos participantes especializados en versionado de datos, orquestación de gemelos digitales o configuración de flujos de trabajo basados en roles, profundizando la competencia dentro del mercado de empresa conectada.

Por Modo de Implementación: Las Arquitecturas Híbridas Ganan Impulso

Las implementaciones en la nube representaron el 53,02% del valor en 2025 debido al escalado rápido y la economía de pago por crecimiento. Sin embargo, las cargas de trabajo sensibles a la latencia o de soberanía han reavivado las necesidades locales, generando una CAGR del 30,86% en soluciones híbridas. El tamaño del mercado de empresa conectada atribuible a entornos híbridos podría superar USD 1,14 billones para 2031 a medida que las fábricas combinan nodos de borde locales para respuestas inferiores a 50 ms con nubes regionales para el entrenamiento de modelos. Los proveedores de plataformas ahora distribuyen pilas ligeras de Kubernetes que ejecutan analítica de PLC junto a la línea y luego sincronizan telemetría resumida con lagos de datos centralizados. Los esquemas híbridos mitigan los costos de salida de datos, ya que solo los conjuntos de datos seleccionados abandonan la planta, y las auditorías regulatorias —como la emergente Ley de IA de Europa— pueden verificar el linaje en el sitio. Los operadores disfrutan así de la elasticidad de la nube sin ceder el control. Los proveedores se diferencian a través de capas de orquestación que colocan automáticamente las cargas de trabajo donde se alinean los objetivos de cómputo, almacenamiento, seguridad y costo. A lo largo del período de previsión, las propuestas ganadoras incorporarán IA para prever la demanda de recursos y reequilibrar la capacidad de forma autónoma, impulsando aún más el mercado de empresa conectada.

Por Vertical de Usuario Final: El Petróleo y el Gas Acelera la Adopción Digital

La manufactura mantuvo el 28,12% de la participación del mercado de empresa conectada en 2025, pero las grandes empresas energéticas ahora persiguen gemelos digitales, detección de fugas de metano y mantenimiento predictivo de pozos, impulsando una CAGR del 29,68% en petróleo y gas. El tamaño del mercado de empresa conectada correspondiente a ese vertical se proyecta que se multiplique seis veces para 2031 a medida que los operadores combinan IA de borde con 5G privado en zonas peligrosas. La presión regulatoria sobre la reducción de quemas y la intensidad de carbono acelera la adopción, convirtiendo el capital de cumplimiento en ahorros operativos. Otros sectores intensivos en activos siguen el mismo camino. Las empresas de servicios públicos implementan medidores inteligentes que transmiten datos de carga cifrados cada 15 minutos, habilitando precios dinámicos. Las cadenas minoristas convierten las tiendas en centros de microfulfillment donde robots de visión artificial colaboran con el personal. El sector BFSI pilota sucursales inteligentes que ajustan la climatización y el personal en respuesta a sensores de ocupación, reduciendo los gastos operativos. El impulso entre industrias confirma que las plantillas específicas por sector acortan los tiempos de implementación, ampliando el gasto total direccionable dentro del mercado de empresa conectada.

Por Tamaño de Empresa: Las Pymes Impulsan la Democratización

Las grandes empresas aún dominan el gasto con una participación del 65,74%, aunque las pymes registran la CAGR más rápida del 31,95% porque los precios de SaaS, la configuración de bajo código y los servicios gestionados entregados por socios reducen las barreras técnicas. Solo en 2026, se espera que las suscripciones de pymes inyecten USD 40.600 millones de nuevos ingresos en el mercado de empresa conectada. Los modelos de pago por activo permiten a una planta mediana de plásticos pagar mensualmente por IA de optimización energética sin una carga de capital. Los proveedores también ofrecen paquetes de prueba y escalado que comienzan con una sola línea y luego se extienden a todos los sitios una vez que el retorno sobre la inversión se demuestra. La adopción por parte de las pymes estimula la innovación en el ecosistema: los proveedores independientes de software regionales empaquetan paneles de control prediseñados para regulaciones de nicho, mientras que los operadores de telecomunicaciones agrupan conectividad, seguridad y analítica en una sola factura. Estos puntos de tracción amplían el alcance geográfico y diversifican los ingresos alejándose de la dependencia de las empresas Fortune 1000, ampliando la base de clientes que sostiene el mercado de empresa conectada.

Por Tecnología de Conectividad: El 5G Privado Transforma las Comunicaciones Industriales

El Wi-Fi y el Ethernet cableado mantuvieron una participación del 39,78% en 2025 porque los activos fijos y las tareas de bajo ancho de banda siguen siendo sensibles al costo. Sin embargo, el 5G privado está creciendo a una CAGR del 32,34% a medida que las fábricas exigen latencia ultrabaja para manipuladores móviles y aplicación de zonas de seguridad. El tamaño del mercado de empresa conectada vinculado al 5G privado está proyectado para superar USD 438.000 millones para 2031 a medida que los esquemas de arrendamiento de espectro simplifican la propiedad. Operadores como AIS en Tailandia o Telkomsel en Indonesia ahora venden redes llave en mano, incluidos núcleos de borde que convergen el tráfico de TI y Profinet sobre la misma infraestructura de radio. Las radios multibanda gestionan el roaming Wi-Fi y los enlaces laterales 5G, permitiendo que los vehículos de guiado automático crucen zonas de cobertura sin interrupciones. La programación determinista garantiza la entrega de paquetes por debajo de 10 ms, de modo que los bucles de control de movimiento permanecen estables. Los segmentos reforzados cibernéticamente mantienen OT separado del Wi-Fi de visitantes, reduciendo el riesgo de movimiento lateral. Estas capacidades consolidan el 5G privado como un habilitador estratégico, ampliando la oportunidad de los proveedores en radios, software de orquestación y paquetes de servicios gestionados dentro del mercado de empresa conectada.

Análisis Geográfico

América del Norte dominó con una participación del 36,62% en 2025, impulsada por los primeros pilotos de 5G privado, abundantes modernizaciones de instalaciones existentes y sólida financiación de capital de riesgo en startups industriales. Los incentivos federales para proyectos de manufactura avanzada y tecnología limpia impulsan el despliegue de sensores en plantas de baterías y fábricas de semiconductores. Los hiperescaladores de nube con sede en la región alimentan la cadena de valor con lagos de datos listos para IA y analítica de bajo código que comprimen los plazos de los proyectos. Los pactos estratégicos, como la alianza ampliada de Rockwell Automation con Microsoft, integran el control de fábricas y la inferencia en la nube, acelerando la adopción.

Asia-Pacífico se encuentra en una curva de CAGR más pronunciada del 32,05%, impulsada por la continua industrialización y los programas de manufactura inteligente liderados por el Estado. El impulso de China hacia la automatización competitiva en precios impulsa la innovación de los fabricantes de equipos originales locales, mientras que los esquemas de Incentivos Vinculados a la Producción de India atraen a las multinacionales para construir plantas conectadas de nueva construcción. La cobertura 5G ahora cubre el 75% de las zonas urbanas en Japón y Corea del Sur, habilitando fábricas totalmente inalámbricas. Los operadores regionales comercializan ofertas de red privada como servicio que agrupan espectro, cómputo de borde y ciberseguridad, reduciendo las barreras para los fabricantes de nivel medio. Como resultado, es probable que el mercado de empresa conectada vea a Asia-Pacífico superar a Europa en gasto antes de 2029.

Europa mantiene una participación sólida anclada por estrictos mandatos de ESG y ciberseguridad. La Ley de Resiliencia Operativa Digital obliga a las instituciones financieras a reforzar las interfaces OT/TI, mientras que los fabricantes de automóviles invierten en gemelos de registro de carbono para cumplir con las obligaciones de informes de Alcance 3. Estas normas estimulan la demanda de canalizaciones de datos seguras y auditables, una característica distintiva de las implementaciones maduras de empresa conectada. Mientras tanto, Oriente Medio, África y América del Sur siguen siendo incipientes pero prometedores. Los actores energéticos del Golfo prueban gemelos de refinerías inteligentes, las empresas agroindustriales brasileñas sensorizan plantaciones y los mineros sudafricanos prueban el transporte autónomo respaldado por LTE privado. A medida que se cierran las brechas de infraestructura, estas regiones añadirán crecimiento incremental al mercado de empresa conectada sin desafiar aún a los líderes tricontinentales.

Panorama Competitivo

El mercado de empresa conectada está moderadamente fragmentado. Los referentes industriales como Siemens, Rockwell Automation y Honeywell aprovechan su profundo conocimiento de procesos, mientras que los grandes actores de la nube —Microsoft, IBM, Amazon Web Services— ofrecen servicios escalables de IA y datos. Cisco obtuvo el premio a la Empresa de IoT Industrial del Año 2025 por fusionar redes seguras con cómputo de borde. [4]Cisco, "Cisco Reconocida como Empresa de IoT Industrial del Año 2025," blogs.cisco.com Las alianzas estratégicas definen los movimientos competitivos: Honeywell se unió a Google Cloud para integrar la IA generativa Gemini en la gestión de alarmas; el Proyecto Beyond de Emerson unifica la gobernanza de datos en todas las capas de control.

Las solicitudes de patentes en torno a los enlaces laterales inalámbricos y la optimización de redes impulsada por IA de Meta, Qualcomm y Samsung ilustran la innovación en la cadena ascendente que se canalizará hacia las ofertas industriales. Las startups atacan nichos como MLOps de borde a nube, modelado de gemelos digitales de bajo código y ciberseguridad centrada en activos. Los actores establecidos reaccionan adquiriendo empresas especializadas o lanzando brazos de capital de riesgo para asegurar ventajas tecnológicas. Dado que ningún proveedor controla más del 15% de los ingresos, los compradores diseñan arquitecturas de múltiples proveedores. Los proveedores que interoperan con fluidez y ofrecen servicios de seguridad gestionados ganarán participación a medida que el riesgo cibernético aumente en todo el mercado de empresa conectada.

Líderes de la Industria de Empresa Conectada

Microsoft Corporation

IBM Corporation

General Electric Company

Cisco Systems, Inc.

Rockwell Automation, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: FairPrice Group inauguró su Tienda del Mañana con Google Cloud, implementando carritos de IA y analítica de video para pilotar 20 soluciones digitales al año.

- Mayo de 2025: Emerson lanzó el Proyecto Beyond, una pila de operaciones definida por software que combina capas de control, datos e IA para plantas autónomas.

- Marzo de 2025: Honeywell integró el 5G de Verizon en medidores inteligentes, desbloqueando analítica de uso remoto para empresas de servicios públicos.

- Febrero de 2025: Cisco obtuvo el galardón de Empresa de IoT Industrial del Año 2025 por su ciberseguridad industrial y preparación para la IA.

- Enero de 2025: IFS registró ingresos de EUR 1.228 millones y ARR de EUR 1.000 millones con un crecimiento del 32%, subrayando la demanda de suites de IA industrial.

- Noviembre de 2024: Rockwell Automation y Microsoft ampliaron su colaboración, implementando Azure IoT Operations y herramientas de codificación de IA generativa para el diseño de PLC.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la empresa conectada como todos los ingresos de plataformas, soluciones y servicios gestionados que permiten el flujo de información en tiempo real entre equipos, empleados y sistemas empresariales a través del IoT industrial, redes seguras y análisis de datos. Mordor Intelligence contabiliza el valor únicamente una vez que la capacidad se despliega dentro de una organización y comienza a generar datos operativos.

Omitimos deliberadamente el hardware de red mercantilizado, las tarifas genéricas de alojamiento en la nube y los dispositivos domésticos inteligentes de consumo que no contribuyen a la conectividad interna de la empresa.

Descripción general de la segmentación

- Por Oferta

- Plataformas

- Gestión de Dispositivos

- Gestión de Conectividad

- Otras Plataformas

- Soluciones

- Sistema de Ejecución de Manufactura

- Gestión de Infraestructura Empresarial

- Gestión de Experiencia del Cliente

- Sistema de Monitoreo Remoto

- Gestión del Rendimiento de Activos

- Otras Soluciones (Analítica de Streaming, Fuerza de Trabajo Móvil, Seguridad)

- Servicios

- Gestionados

- Profesionales

- Plataformas

- Por Modo de Implementación

- Local

- Nube

- Híbrido

- Por Vertical de Usuario Final

- Manufactura

- Energía y Servicios Públicos

- Petróleo y Gas

- BFSI

- Comercio Minorista y Comercio Electrónico

- TI y Telecomunicaciones

- Otros Verticales de Usuario Final

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Tecnología de Conectividad

- Wi-Fi/Ethernet

- Celular (4G/LTE)

- 5G Privado

- LPWAN (LoRaWAN, NB-IoT)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Singapur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Contamos con la participación de responsables de transformación digital, integradores de sistemas, gestores de productos de telecomunicaciones y directores de TI de fábricas en América del Norte, Europa y los centros asiáticos de rápido crecimiento. Sus perspectivas ayudan a los analistas de Mordor a validar los supuestos de penetración, los tamaños promedio de los contratos y los casos de uso emergentes que los datos secundarios por sí solos no pueden revelar.

Investigación documental

Comenzamos con fuentes públicas como la Unión Internacional de Telecomunicaciones, Eurostat, el programa IoT del NIST y el Industrial Internet Consortium, que proporcionan recuentos de dispositivos, actualizaciones de estándares y referencias de adopción. Añadimos estadísticas de comercio global, familias de patentes de conectividad de Questel y documentos regulatorios que mapean la difusión tecnológica. Los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa, a los que se accede a través de Factiva y D&B Hoovers, aportan desglose de ingresos y canalizaciones de proyectos. Estos insumos fundamentan nuestra serie histórica antes de cualquier ejecución del modelo. La lista anterior es ilustrativa; se revisaron muchas fuentes adicionales para confirmar cifras y aclarar definiciones.

Dimensionamiento del mercado y previsión

Comenzamos con los fondos de gasto en TI empresarial y los envíos de dispositivos IoT, luego aplicamos coeficientes de penetración y gasto promedio para aislar los desembolsos de la empresa conectada, que se contrastan con los resúmenes de proveedores muestreados. Las variables clave incluyen el recuento de sitios conectados, los ASP de licencias de plataforma, las tasas de incorporación de servicios gestionados, las suscripciones empresariales regionales de 5G, los números anuales de implementación de fábricas inteligentes y los presupuestos de TI ajustados al PIB. La regresión multivariante y el análisis de escenarios capturan cómo los ciclos macroeconómicos y los cambios en los precios de la tecnología afectan a estos factores, produciendo una perspectiva equilibrada a cinco años.

Ciclo de validación de datos y actualización

Nuestros resultados superan las verificaciones de varianza frente a KPI independientes, y las anomalías desencadenan nuevas ejecuciones antes de la aprobación del analista. Los informes se actualizan anualmente, con actualizaciones provisionales emitidas cuando eventos materiales, como un mandato regulatorio o una operación importante de M&A, modifican las métricas subyacentes.

Por qué la línea de base de la empresa conectada de Mordor merece confianza

Reconocemos que las estimaciones publicadas suelen divergir porque las empresas eligen diferentes elementos de costos, cohortes de dispositivos y cadencias de actualización. Nuestra selección disciplinada del alcance y el modelado de métodos mixtos mantienen los totales anclados al gasto empresarial medible.

Encontramos que los principales factores de divergencia incluyen si el hardware está incorporado, la antigüedad del año base y la agresividad con que se proyectan las rampas de adopción futura. Algunos editores incrementan los totales añadiendo capas de servicios de red genéricos, mientras que otros subestiman al ignorar las tarifas de plataforma pagadas después del primer año.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 600 mil millones (2025) | Mordor Intelligence | |

| USD 602,44 mil millones (2024) | Global Consultancy A | Incluye hardware periférico y conectividad de telecomunicaciones, lo que infla la base |

| USD 548,58 mil millones (2024) | Trade Journal B | Se basa en el muestreo de comunicados de prensa con cobertura limitada de servicios |

| USD 267,74 mil millones (2020) | Regional Consultancy C | Utiliza un año base más antiguo y excluye los servicios de plataforma en la nube |

En conjunto, la comparación muestra que, una vez alineados el alcance y el momento, la cifra cuidadosamente validada de Mordor se sitúa cerca del punto medio de las posibilidades creíbles, ofreciendo a los responsables de la toma de decisiones un punto de partida confiable respaldado por pasos transparentes y reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de empresa conectada?

El Mercado de Empresa Conectada está valorado en USD 0,77 billones en 2026

¿Qué tasa de crecimiento anual compuesta se prevé para el mercado de empresa conectada hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 27,52% entre 2026 y 2031.

¿Qué región lidera actualmente la adopción global de empresa conectada?

América del Norte tiene la mayor participación con el 36,62% en 2025, lo que refleja los primeros despliegues de 5G privado y una sólida inversión en la nube.

¿Qué vertical de la industria tiene la previsión de mayor crecimiento hasta 2031?

Se espera que el petróleo y el gas registre la CAGR más alta del 29,68% a medida que los operadores implementan monitoreo de emisiones y gemelos digitales críticos para la seguridad.

¿Por qué se consideran las redes 5G privadas fundamentales para las implementaciones de empresa conectada?

El 5G privado ofrece latencia determinista y movilidad segura que habilitan la robótica móvil, las inspecciones con drones y el mantenimiento con realidad aumentada en entornos industriales.

¿Cuál es la principal barrera que frena una adopción más amplia de la empresa conectada?

El alto gasto de capital para modernizar equipos heredados en instalaciones existentes —que a menudo cuesta hasta USD 12.000 por máquina— sigue siendo la principal restricción para la implementación a corto plazo.

Última actualización de la página el: