Tamaño y Participación del Mercado de Plataformas de Transmisión OTA

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

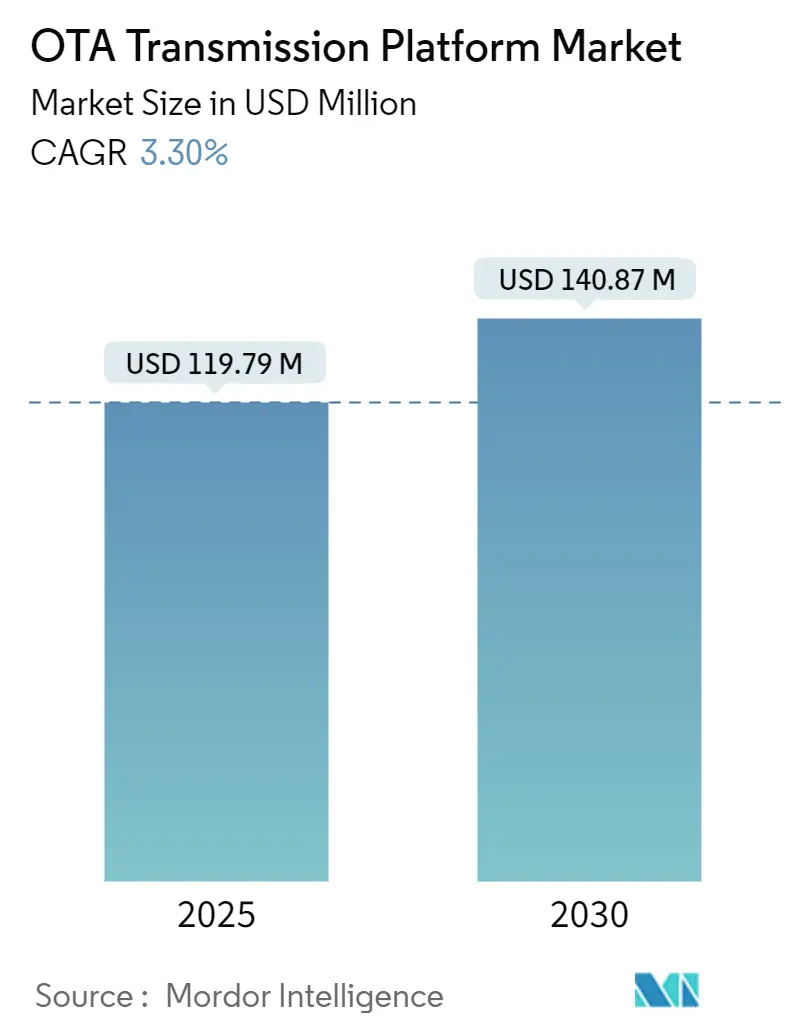

| Tamaño del Mercado (2025) | 119.79 Millones de dólares |

| Tamaño del Mercado (2030) | 140.87 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Transmisión OTA por Mordor Intelligence

El tamaño del mercado de plataformas de transmisión OTA se sitúa en USD 119,79 millones en 2025 y se prevé que alcance USD 140,87 millones en 2030, lo que refleja una CAGR del 3,30% durante el período. El impulso actual está determinado por los radiodifusores que trasladan capital desde equipos analógicos heredados hacia arquitecturas ATSC 3.0, 5G-Broadcast y de estado sólido que reducen los costos operativos, aunque requieren un gasto inicial significativo.[1]Unión Europea de Radiodifusión, "NextGen TV: Los Radiodifusores de EE. UU. Transicionan hacia Calidad y Servicios Mejorados," EBU.ch Los hitos regulatorios, como el mandato ATSC 3.0 de los Estados Unidos y los plazos paralelos de transición digital en Asia-Pacífico, están comprimiendo los ciclos de inversión, mientras que los programas de reempaquetado espectral intensifican el enfoque en soluciones eficientes en energía y definidas por software. Las estrategias competitivas giran en torno a la integración de monitoreo nativo por IP, mantenimiento predictivo y orquestación en la nube, a medida que los radiodifusores equilibran la continuidad operativa con el lanzamiento de servicios de próxima generación. A pesar de una expansión moderada en los ingresos totales, el mercado de plataformas de transmisión OTA ofrece nichos de crecimiento específicos en software de monitoreo, servicios híbridos de radiodifusión-banda ancha e infraestructura de alertas de emergencia financiada por el gobierno.

Conclusiones Clave del Informe

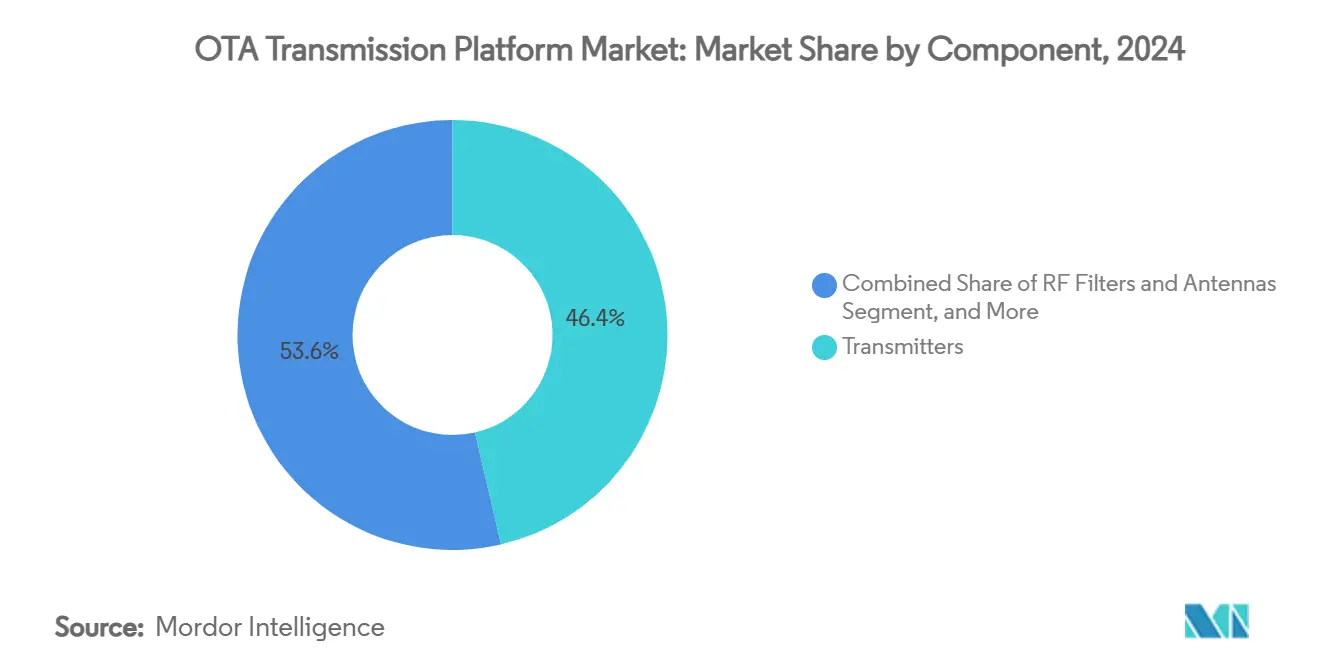

- Por componente, los transmisores capturaron una participación del 46,37% del mercado de Plataformas de Transmisión OTA en 2024.

- Por tecnología, se proyecta que el mercado de Plataformas de Transmisión OTA para 5G-Broadcast/FeMBMS crezca a una CAGR del 5,83% entre 2025 y 2030.

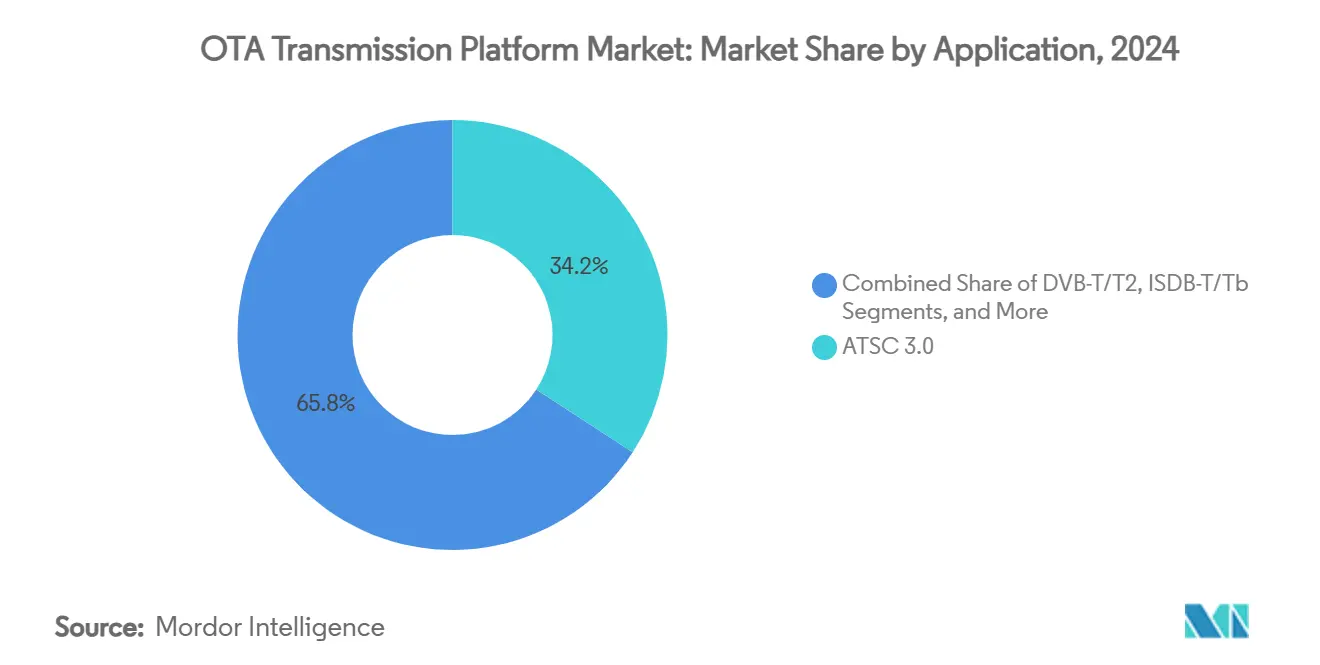

- Por aplicación, la radiodifusión televisiva capturó una participación del 58,32% del mercado de Plataformas de Transmisión OTA en 2024.

- Por usuario final, se proyecta que el mercado de Plataformas de Transmisión OTA para gobierno y defensa crezca a una CAGR del 6,23% entre 2025 y 2030.

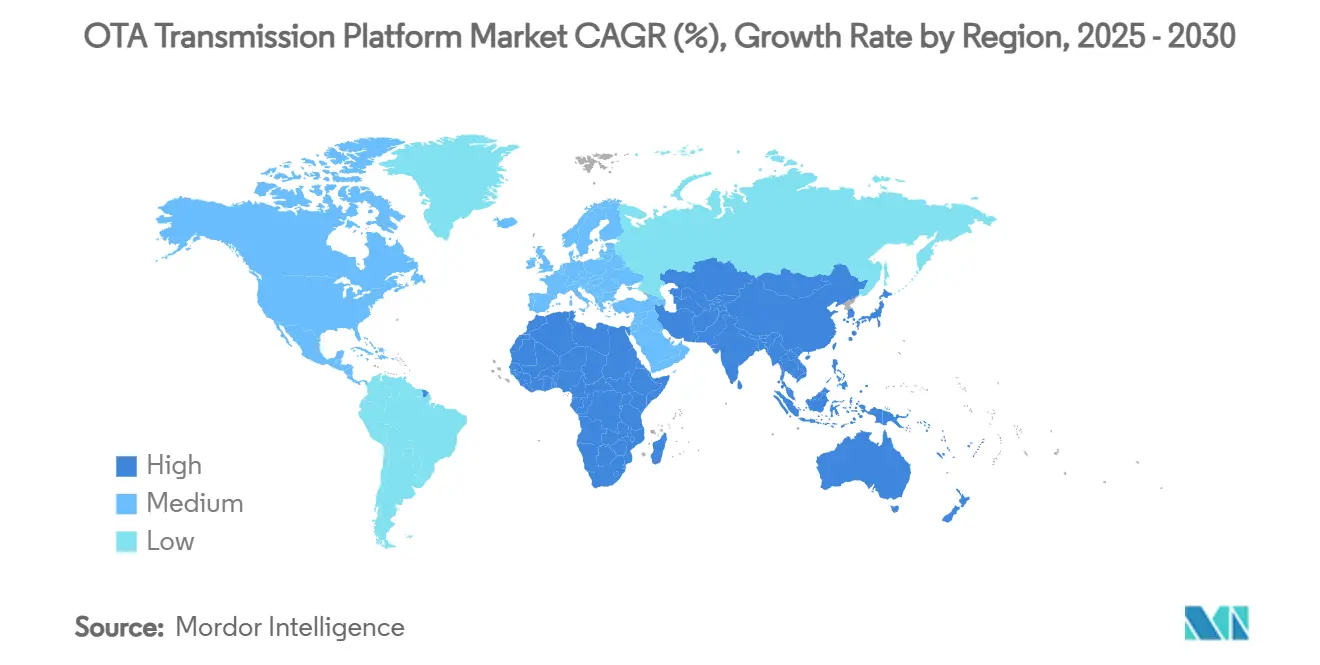

- Por geografía, América del Norte capturó una participación del 33,54% del mercado de Plataformas de Transmisión OTA en 2024.

Tendencias e Información del Mercado Global de Plataformas de Transmisión OTA

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida transición a ATSC 3.0 / NEXTGEN TV en los EE. UU. | +1.2% | América del Norte, con efecto secundario en América Latina | Mediano plazo (2-4 años) |

| Plazos globales de transición digital que aceleran los ciclos de inversión de capital | +0.8% | Global, con concentración en Asia-Pacífico y África | Corto plazo (≤ 2 años) |

| Crecimiento del contenido lineal UHD/4K y HDR | +0.6% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Transmisores de estado sólido energéticamente eficientes que reducen el costo total de propiedad | +0.4% | Global, con adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Pruebas de 5G-Broadcast y multidifusión que habilitan redes híbridas | +0.5% | Global, con programas piloto en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impulso gubernamental para alertas de emergencia directas al móvil | +0.3% | Global, con prioridad en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida transición a ATSC 3.0 / NEXTGEN TV en los EE. UU.

El mandato de la FCC obliga a las estaciones a emitir simultáneamente en ATSC 1.0 y ATSC 3.0, duplicando los gastos de transmisión sin monetización inmediata; sin embargo, el 85% de los mercados actuales de ATSC 3.0 ya transmiten contenido HDR. Los radiodifusores deben comprimir los ciclos de adquisición, gestionar las restricciones de uso compartido del espectro y abordar la adopción de receptores por parte de los consumidores, creando un paradigma de cumplimiento antes que flujo de caja que condiciona la planificación de capital. Los proveedores capaces de entregar transmisores actualizables por software y monitoreo remoto ganan preferencia a medida que las estaciones buscan diferir los costos de reemplazo total. Los modelos de financiamiento que agrupan equipos, soporte y tarifas de licencia en contratos de servicio alivian las presiones de liquidez para los operadores más pequeños. El momento del cierre de ATSC 1.0 sigue siendo políticamente sensible, por lo que la mayoría de los compradores priorizan equipos de modo dual que salvaguarden las obligaciones de cobertura a corto plazo.

Plazos globales de transición digital que aceleran los ciclos de inversión de capital

Las fechas obligatorias de cierre analógico en Asia-Pacífico y África adelantan los pedidos de amplificadores de potencia, antenas y combinadores, comprimiendo los plazos de entrega de los proveedores y tensionando las cadenas de suministro de componentes. Aproximadamente el 89% de las estaciones de EE. UU. ganaron alcance de señal tras la transición digital, mientras que el 11% requirió traductores, un resultado que ahora guía a los reguladores de mercados emergentes hacia una planificación proactiva para cubrir brechas. Los mercados en desarrollo a menudo omiten las actualizaciones incrementales y se comprometen con infraestructuras de control totalmente basadas en IP, impulsando la demanda de plataformas integradas de codificador-multiplexor. Los proveedores de equipos deben escalar el soporte localizado y la capacitación, ya que la escasez de habilidades técnicas podría obstaculizar los despliegues a tiempo. La concentración de transiciones infla los ingresos a corto plazo, pero arriesga valles a mitad de ciclo una vez que los picos de cumplimiento disminuyen.

Crecimiento del contenido lineal UHD/4K y HDR

Los productores de deportes en vivo, entretenimiento y noticias especifican cada vez más flujos de trabajo 4K/HDR, lo que obliga a los radiodifusores a actualizar codificadores, excitadores y transmisores de estado sólido de alta potencia capaces de mantener tasas de bits más altas dentro de un espectro limitado. La guía de la Unión Europea de Radiodifusión sobre producción en vivo HDR estandariza los parámetros de colorimetría y rango dinámico, anclando las especificaciones de equipos a nivel global. Los actores terrestres están bajo presión para igualar la fidelidad visual ya común en las plataformas OTT, acelerando las inversiones conjuntas en algoritmos de compresión como HEVC y VVC. La calidad de imagen premium también impulsa un ciclo virtuoso de actualización de dispositivos en pantallas de consumo, elevando indirectamente el inventario publicitario disponible para los radiodifusores. Los presupuestos de energía aumentan con mayor rendimiento, convirtiendo el diseño de transmisores energéticamente eficientes en un imperativo estratégico.

Transmisores de estado sólido energéticamente eficientes que reducen el costo total de propiedad

Las arquitecturas de estado sólido reemplazan los sistemas de tubos de vacío de alto mantenimiento, reduciendo el consumo de electricidad y el tiempo de inactividad en porcentajes de dos dígitos según los parámetros de referencia del Departamento de Energía. Los criterios de adquisición ENERGY STAR ahora cubren sistemas de RF de alta potencia, lo que permite a los radiodifusores calificar para reembolsos de servicios públicos que acortan los períodos de recuperación de la inversión.[2]Departamento de Energía de EE. UU., "Transformadores de Distribución," Energy.gov Los diagnósticos remotos y los módulos intercambiables en caliente reducen los desplazamientos de técnicos, un factor decisivo para sitios de montaña o rurales sin personal. Los proveedores que integran la telemetría de la fuente de alimentación en paneles de control en la nube ayudan a los operadores a comparar el rendimiento a nivel de sitio y negociar tarifas eléctricas favorables. Las regulaciones ambientales y los objetivos corporativos de ESG están convirtiendo la eficiencia energética de una táctica de reducción de costos en un KPI a nivel de directorio.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión de capital inicial para sistemas de RF de alta potencia | -0.9% | Global, con impacto agudo en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Presión sobre el retorno de inversión de los radiodifusores por la reducción de suscriptores de cable y la sustitución por OTT | -0.7% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Incertidumbre por reempaquetado/reasignación de espectro | -0.4% | Global, con prioridad en América del Norte y Europa | Mediano plazo (2-4 años) |

| Carga de patentes y regalías del IP de ATSC 3.0 / 5G-Broadcast | -0.3% | Global, con enfoque en mercados ATSC 3.0 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta inversión de capital inicial para sistemas de RF de alta potencia

Los requisitos de capital para pilas de estado sólido de varios megavatios superan los presupuestos de muchas estaciones independientes, lo que genera interés en modelos de arrendamiento, construcción-operación-transferencia e infraestructura compartida. La complejidad del financiamiento se agrava cuando las estaciones también deben financiar codificadores, antenas y refuerzos de torres dentro de la misma ventana presupuestaria. Donde no hay subsidios públicos disponibles, los radiodifusores pueden escalonar las actualizaciones, ralentizando el flujo de pedidos de equipos. Los proveedores que ofrecen financiamiento o contratos como servicio a menudo aseguran participación de mercado en regiones en desarrollo. Las barreras de costo persistentes fomentan la demanda de transmisores de borde de menor potencia combinados con redes de frecuencia única que amplían la cobertura sin grandes inversiones en mástiles.

Presión sobre el retorno de inversión de los radiodifusores por la reducción de suscriptores de cable y la sustitución por OTT

La erosión de la audiencia lineal reduce los rendimientos publicitarios, reduciendo los fondos disponibles para proyectos de capital justo cuando la recuperación del espectro obliga a la modernización técnica. Los operadores redirigen recursos hacia contenido original y aplicaciones digitales para frenar la fuga de audiencia, retrasando los ciclos de renovación de transmisores. El riesgo percibido de capacidad de radiodifusión subutilizada disuade a los directores financieros de autorizar grandes compras de RF a menos que estén vinculadas a estrategias híbridas de OTT. Los proveedores de equipos contrarrestan esto agrupando análisis que cuantifican las ganancias incrementales de alcance sobre la transmisión en streaming únicamente. A largo plazo, la viabilidad de los radiodifusores depende de demostrar que la distribución gratuita al aire complementa las plataformas bajo demanda en lugar de canibalizarlas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los transmisores anclan el gasto mientras los sistemas de monitoreo avanzan rápidamente

Los transmisores contribuyeron con el 46,37% de los ingresos de 2024, subrayando su indispensabilidad en cualquier despliegue de transmisión por aire. La conversión digital obligatoria y los requisitos de aumento de potencia mantienen a la categoría en el centro del mercado de plataformas de transmisión OTA, pero el crecimiento ahora se inclina hacia diseños de estado sólido que reducen las facturas de energía y las visitas de mantenimiento. Los filtros de RF, combinadores y antenas de alta ganancia completan el hardware del sitio, aunque sus ventas siguen de cerca los plazos de renovación de transmisores. Mientras tanto, las plataformas de monitoreo y control superaron las expectativas con una CAGR del 4,57% y representan una participación creciente del tamaño del mercado de plataformas de transmisión OTA a medida que los radiodifusores centralizan las operaciones de red y despliegan análisis predictivos para reducir los desplazamientos de técnicos.

Las tendencias de integración revelan un giro desde el hardware discreto hacia ecosistemas definidos por software y nativos de IP que agrupan excitador, codificador y telemetría en un solo chasis. Los proveedores que incorporan SNMP, REST y API en la nube permiten a los radiodifusores automatizar la detección de fallas y la optimización energética. A medida que la gestión remota se convierte en estándar, las suites de monitoreo aprovechan el aprendizaje automático para pronosticar el desgaste de componentes y señalar emisiones fuera de especificación. Los módulos de registro de cumplimiento acortan los ciclos de auditoría, un factor de valor en jurisdicciones con reglas estrictas de prueba de rendimiento. En consecuencia, se espera que los ingresos de los sistemas de monitoreo representen una fracción mayor de la participación del mercado de plataformas de transmisión OTA para finales de la década.

Por Tecnología: ATSC 3.0 lidera pero 5G-Broadcast gana protagonismo

ATSC 3.0 mantuvo una participación de mercado del 34,18% en 2024, impulsada por los mandatos de la FCC y los sólidos ecosistemas de proveedores en América del Norte. Su arquitectura OFDM escalable, servicios interactivos y robusta recepción móvil satisfacen las ambiciones de los radiodifusores en materia de difusión de datos y publicidad dirigida. Sin embargo, la hoja de ruta tecnológica ahora se intersecta con 5G-Broadcast, proyectado para crecer a una CAGR del 5,83%, a medida que los operadores de telecomunicaciones pilotan superposiciones de multidifusión eficientes en espectro que se integran con las redes celulares principales.

Las soluciones híbridas capaces de alternar entre los modos DVB-T2, ISDB-T y ATSC 3.0 dentro de un excitador unificado maximizan la vida útil de los activos en regiones donde la política espectral sigue siendo fluida. Los chipsets multistándar reducen la complejidad de las referencias de producto, lo que permite a los fabricantes de equipos originales globales aprovechar las ventajas de escala y reducir el precio por unidad. Las actualizaciones con licencia de software permiten a las estaciones activar nuevas formas de onda después del despliegue, como cobertura ante regulaciones cambiantes. A largo plazo, la convergencia en la entrega nativa de IP es probable, posicionando a la industria de plataformas de transmisión OTA para operar sin problemas a través de canales de radiodifusión y banda ancha.

Por Aplicación: La televisión domina mientras la radio digital acelera

La radiodifusión televisiva representó el 58,32% de los ingresos de 2024, reflejando el arraigado consumo de televisión gratuita y las disposiciones regulatorias de transmisión obligatoria. El segmento continúa invirtiendo en modulación de orden superior, corrección de errores avanzada y compresión HEVC/VVC para admitir servicios UHD sin espectro adicional. En paralelo, la radio/DAB registró la CAGR más rápida del 4,37% a medida que los fabricantes de equipos originales automotrices integran sintonizadores digitales y los reguladores eliminan gradualmente el FM analógico en partes de Europa y Asia.

La difusión de datos emergente, el IoT por radiodifusión y las alertas directas al móvil representan vías incipientes pero prometedoras que se basan en la economía punto a multipunto de la radiodifusión. Los sistemas de alerta pública reciben respaldo político, asegurando flujos de financiamiento estables independientes de los ciclos publicitarios. Las estaciones se posicionan cada vez más como canalizaciones de distribución mayorista para actualizaciones de software, telemetría y señalización digital, diversificando los ingresos más allá de la programación tradicional. Dicha diversificación fortalece la demanda en todo el mercado de plataformas de transmisión OTA incluso cuando las calificaciones lineales se estabilizan.

Por Usuario Final: Los actores comerciales aún lideran el gasto pero la demanda gubernamental se dispara

Los radiodifusores comerciales y los MSOs generaron el 56,46% de la demanda de 2024, aprovechando las compras a escala para negociar actualizaciones a nivel de flota. Priorizan arquitecturas multiinquilino que admiten acuerdos de uso compartido de canales y granjas de codificación virtualizadas. Sin embargo, se prevé que los clientes gubernamentales y de defensa registren la CAGR más alta del 6,23%, ya que las tensiones geopolíticas elevan la necesidad de enlaces de radiodifusión seguros y de alta confiabilidad para funciones de mando, control y alerta pública.

Las diferencias en la adquisición dan forma a los manuales de los proveedores: los grupos comerciales prefieren el financiamiento con bajos gastos operativos, mientras que los ministerios de defensa exigen equipos robustos y reforzados cibernéticamente certificados según los estándares MIL-STD. Los radiodifusores de servicio público se encuentran en un punto intermedio, equilibrando la prudencia fiscal con los mandatos de servicio universal. Las empresas de torres compartidas emergen como anfitriones neutrales, ofreciendo servicios de transmisión gestionados que convierten el gasto de capital en tarifas de arrendamiento predecibles, un modelo que gana tracción entre las estaciones regionales con presupuesto limitado dentro de la industria de plataformas de transmisión OTA.

Análisis Geográfico

América del Norte generó el 33,54% de los ingresos de 2024, respaldada por los plazos de la FCC que obligan al despliegue de ATSC 3.0 y por mercados publicitarios maduros que sostienen los presupuestos de actualización.[3]Fuente: Comisión Federal de Comunicaciones, "Informes de Mercado de la Transición a la Televisión Digital," FCC.gov Las estaciones aprovechan los incentivos fiscales para equipos energéticamente eficientes, acelerando el cambio a amplificadores de potencia de estado sólido. Los proveedores de equipos se benefician de una demanda predecible vinculada a los reembolsos continuos por reempaquetado y las subvenciones de estímulo de banda ancha destinadas a la expansión de cobertura rural.

Europa ocupa una posición de vanguardia tecnológica, enfatizando la radiodifusión ecológica y el uso ágil del espectro. DVB-T2 sigue siendo dominante, aunque el impulso de la Unión Europea hacia operaciones de cero emisiones netas canaliza la inversión hacia transmisores de alta eficiencia y sitios de retransmisión alimentados por energías renovables. La coordinación de frecuencias transfronteriza complica el diseño de redes, pero fomenta la demanda de software avanzado de planificación. Mientras tanto, los mercados de Europa del Este, que aún completan el cierre analógico, proporcionan crecimiento incremental para las líneas de transmisores de nivel básico, equilibrando el panorama más saturado de Europa Occidental.

Asia-Pacífico registra la CAGR más alta del 6,93%, impulsada por India, Indonesia y Filipinas que avanzan hacia la transición digital completa. Los subsidios gubernamentales compensan la inversión de capital, aunque la volatilidad de la cadena de suministro y las fluctuaciones cambiarias desafían los plazos de los proyectos. China impulsa las actualizaciones DTMB-A que integran HDR y servicios interactivos, ofreciendo a los fabricantes de equipos originales domésticos ventajas de escala. Australia y Corea del Sur pilotan 5G-Broadcast, creando bancos de prueba para modelos de negocio híbridos de televisión digital terrestre-celular. En otros lugares, América Latina y África muestran niveles de adopción dispares, con Brasil acercándose a la adopción de ISDB-T3 y las naciones del África subsahariana dependientes del financiamiento de bancos multilaterales de desarrollo para cerrar las brechas de cobertura.

Panorama Competitivo

El mercado de plataformas de transmisión OTA presenta una concentración moderada: los principales proveedores europeos y estadounidenses poseen colectivamente casi el 45% de los ingresos, mientras que los ágiles participantes asiáticos erosionan la participación a través de soluciones rentables y centradas en software. Rohde & Schwarz, GatesAir y NEC defienden su posición incumbente duplicando la inversión en I+D en amplificadores LDMOS de bajo consumo energético y flujos de trabajo de procesamiento de señales en contenedores. Sus lanzamientos anuales de firmware añaden funciones avanzadas de ATSC 3.0 y opciones de 5G-Broadcast, protegiendo las bases instaladas.

Los disruptores enfatizan arquitecturas centradas en la nube y monitoreo como servicio que reducen drásticamente las visitas al sitio. Algunos se asocian con empresas de torres para ofrecer "transmisión como servicio", agrupando planificación espectral, licencias y soporte de centro de operaciones de red las 24 horas del día, los 7 días de la semana. Los especialistas tradicionales en RF responden adquiriendo proveedores de software para salas de control, buscando portafolios de extremo a extremo que vinculen a los clientes a largo plazo. La transparencia en la concesión de licencias de patentes, impulsada por las iniciativas de patentes esenciales para estándares de la Oficina de Patentes y Marcas de los Estados Unidos, reduce la incertidumbre sobre las regalías y ayuda a las marcas más nuevas a penetrar en cuentas establecidas.

Las alianzas estratégicas abarcan la radiodifusión y las telecomunicaciones, ya que los prototipos de 5G-Broadcast demandan hardware convergente. Las empresas conjuntas apuntan a marcos gubernamentales que favorecen las compensaciones de fabricación nacional. En medio de este dinamismo, la diferenciación depende menos de la potencia bruta de RF y más de los diagnósticos asistidos por inteligencia artificial, los algoritmos de ahorro de energía y las certificaciones de seguridad. Los proveedores capaces de presentar métricas de sostenibilidad auditadas obtienen una ventaja con los radiodifusores que cotizan en bolsa y están comprometidos con las divulgaciones de ESG.

Líderes de la Industria de Plataformas de Transmisión OTA

Rohde & Schwarz GmbH & Co KG

GatesAir, Inc.

NEC Corporation

Nautel Ltd.

KOKUSAI ELECTRIC CORPORATION

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La Unión Europea de Radiodifusión publicó DVB-NIP, estandarizando la entrega de radiodifusión IP de extremo a extremo para distribución simultánea por OTT y terrestre.

- Enero de 2025: El Comité Nacional de Sistemas de Radio publicó NRSC-1-C-2024 y NRSC-2-C-2024, endureciendo los límites de emisión de AM e influyendo en las especificaciones de los equipos de monitoreo.

- Diciembre de 2024: La FCC modificó 47 CFR 73.682 para incorporar las reglas de sonoridad ATSC A/85 y certificar los parámetros de señal ATSC 3.0, añadiendo puntos de control de cumplimiento para los proveedores de transmisores.

- Octubre de 2024: Comtech Telecommunications presentó módems satelitales Digital Common Ground, ampliando su presencia en la transmisión integrada terrestre-satcom.

Alcance del Informe Global del Mercado de Plataformas de Transmisión OTA

| Transmisores |

| Filtros de RF y Antenas |

| Multiplexores y Codificadores |

| Sistemas de Monitoreo y Control |

| Infraestructura Auxiliar |

| ATSC 3.0 |

| DVB-T/T2 |

| ISDB-T/Tb |

| DTMB |

| 5G-Broadcast / FeMBMS |

| Radiodifusión Televisiva |

| Radio / DAB |

| Difusión Directa al Móvil y Difusión de Datos |

| Alerta Pública y Alerta de Emergencia |

| Otras Aplicaciones |

| Radiodifusores de Servicio Público |

| Radiodifusores Comerciales y MSOs |

| Operadores de Red / Propietarios de Instalaciones |

| Gobierno y Defensa |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Transmisores | ||

| Filtros de RF y Antenas | |||

| Multiplexores y Codificadores | |||

| Sistemas de Monitoreo y Control | |||

| Infraestructura Auxiliar | |||

| Por Tecnología | ATSC 3.0 | ||

| DVB-T/T2 | |||

| ISDB-T/Tb | |||

| DTMB | |||

| 5G-Broadcast / FeMBMS | |||

| Por Aplicación | Radiodifusión Televisiva | ||

| Radio / DAB | |||

| Difusión Directa al Móvil y Difusión de Datos | |||

| Alerta Pública y Alerta de Emergencia | |||

| Otras Aplicaciones | |||

| Por Usuario Final | Radiodifusores de Servicio Público | ||

| Radiodifusores Comerciales y MSOs | |||

| Operadores de Red / Propietarios de Instalaciones | |||

| Gobierno y Defensa | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de plataformas de transmisión OTA?

El tamaño del mercado de plataformas de transmisión OTA es de USD 119,79 millones en 2025 y se proyecta que alcance USD 140,87 millones en 2030.

¿Qué región se está expandiendo más rápidamente en plataformas de transmisión por aire?

Se prevé que Asia-Pacífico registre la CAGR más alta del 6,93% hasta 2030, impulsada por programas de transición digital financiados por el gobierno.

¿Con qué rapidez se está adoptando ATSC 3.0 en comparación con 5G-Broadcast?

ATSC 3.0 posee la mayor participación del 34,18% en la actualidad, pero 5G-Broadcast es la tecnología de más rápido crecimiento con una CAGR del 5,83%.

¿Qué segmento de componentes ofrece las mejores perspectivas de crecimiento?

Los sistemas de monitoreo y control lideran el crecimiento con una CAGR del 4,57% a medida que los radiodifusores centralizan las operaciones de red y adoptan el mantenimiento predictivo.

¿Por qué los transmisores de estado sólido atraen inversiones?

Los diseños de estado sólido reducen el consumo de energía, limitan los costos de mantenimiento y admiten modulación avanzada, alineándose tanto con los objetivos de ESG como con las metas de costo total de propiedad.

¿Qué restringe la inversión de capital en el sector a pesar de los nuevos estándares?

Los altos costos iniciales de los equipos, la presión sobre los ingresos por la reducción de suscriptores de cable y los plazos inciertos de reempaquetado espectral retrasan los proyectos de modernización a gran escala.

Última actualización de la página el: