Tamaño y Participación del Mercado de Planificación de Recursos Empresariales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 78.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 120.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

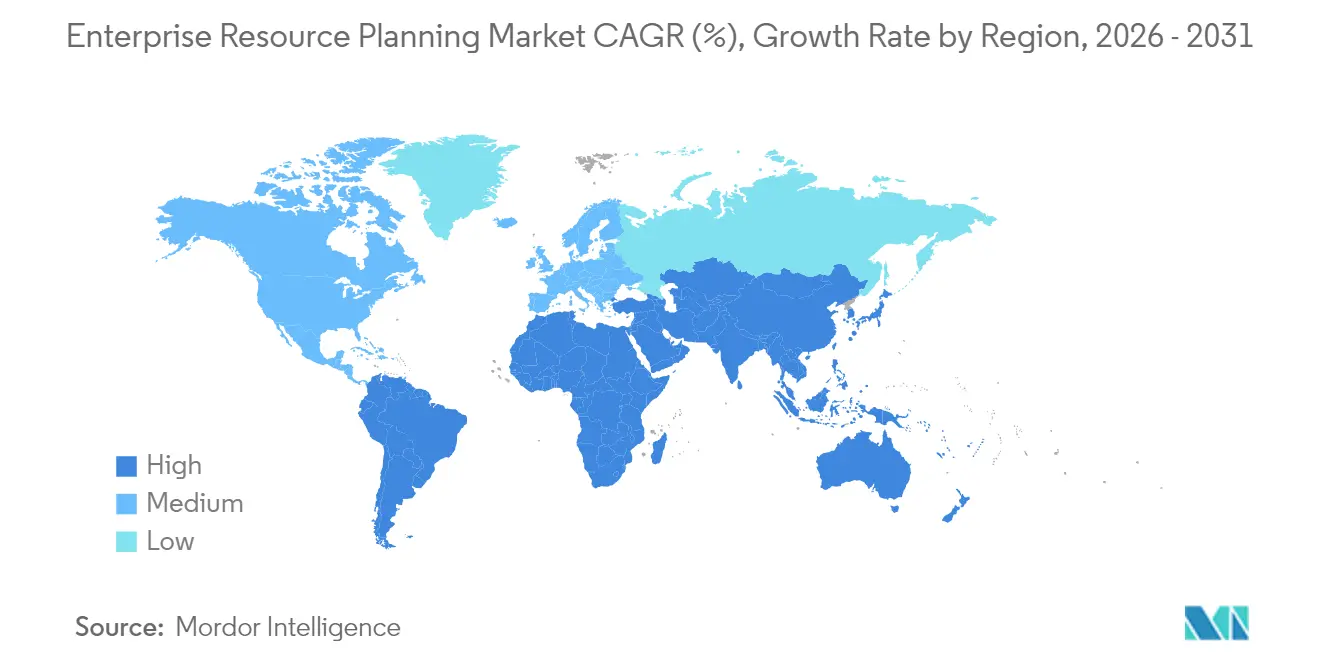

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

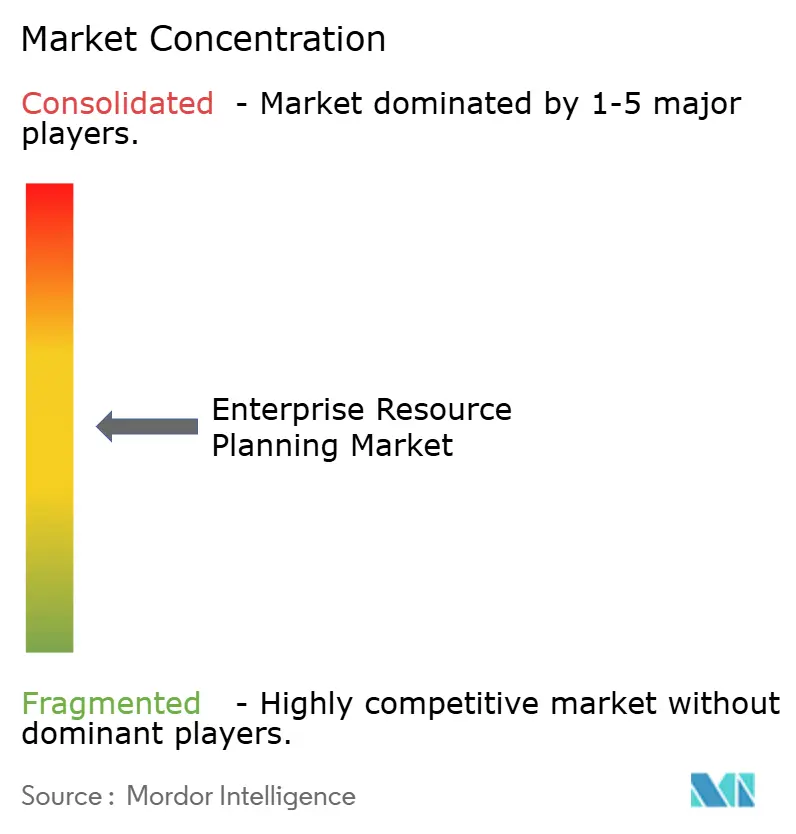

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Planificación de Recursos Empresariales por Mordor Intelligence

El tamaño del Mercado de Planificación de Recursos Empresariales fue valorado en USD 71.620 millones en 2025 y se estima que crecerá desde USD 78.150 millones en 2026 hasta alcanzar USD 120.960 millones en 2031, a una CAGR del 9,12% durante el período de pronóstico (2026-2031). La fuerte demanda de automatización integrada de procesos, una migración más rápida a la nube y análisis habilitados por inteligencia artificial impulsan la expansión en organizaciones de manufactura, servicios y del sector público. Los proveedores han reorientado sus hojas de ruta hacia suites nativas en la nube que reducen los costos de infraestructura, mientras que las empresas aceleran la modernización para mejorar la visibilidad en tiempo real y el cumplimiento normativo. Impulsadas por leyes de facturación electrónica obligatoria y requisitos de contabilidad ESG, las empresas priorizan capacidades de cumplimiento integradas que reducen el riesgo de auditoría y respaldan las operaciones transfronterizas. La dinámica competitiva está determinada por la escasez de consultores especializados, lo que lleva a los proveedores a invertir en herramientas de configuración de bajo código que acortan los plazos de implementación y reducen el costo total de propiedad.

Conclusiones Clave del Informe

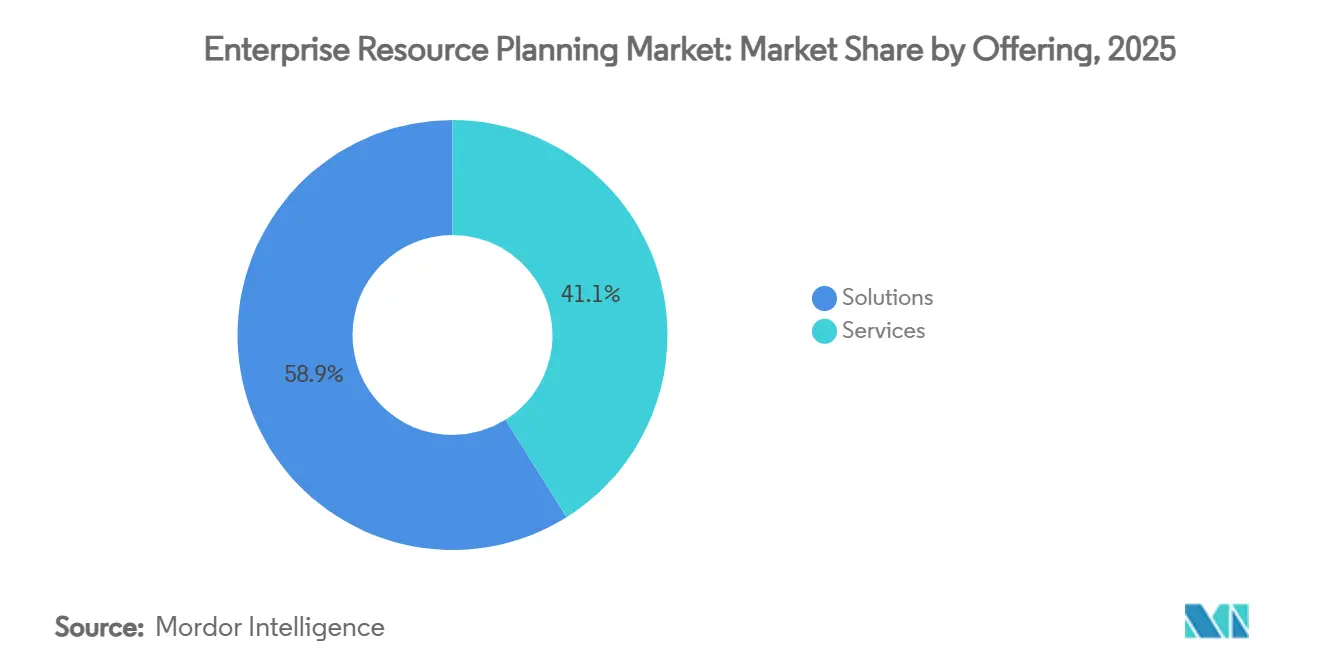

- Por oferta de soluciones, estas capturaron el 58,35% de la participación del mercado de planificación de recursos empresariales en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 13,47% hasta 2031.

- Por implementación, los modelos en la nube mantuvieron una participación del 55,11% del tamaño del mercado de ERP en 2025, mientras que se proyecta que los modelos híbridos se expandirán a una CAGR del 15,48% hasta 2031.

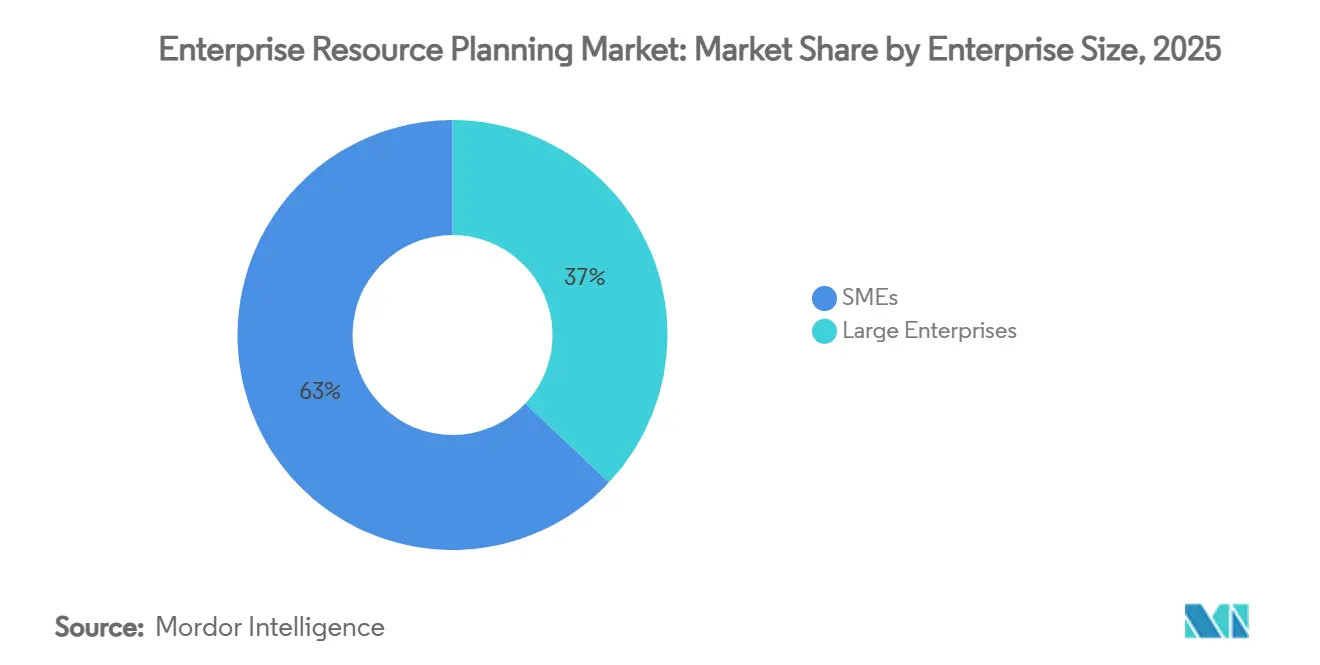

- Por tamaño de empresa, las grandes empresas representaron el 37,76% de la participación del tamaño del mercado en 2025, mientras que se proyecta que las pymes se expandirán a una CAGR del 14,29% hasta 2031.

- Por sector de usuario final, la manufactura representó el 24,53% de la participación del mercado en 2025, mientras que se proyecta que TI y telecomunicaciones se expandirán a una CAGR del 15,76% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 34,02% en 2025, mientras que la región de Asia-Pacífico está proyectada para crecer a una CAGR del 11,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Planificación de Recursos Empresariales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de la Migración hacia la Nube como Prioridad | +2.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Análisis Impulsado por Inteligencia Artificial Integrado en ERP | +2.1% | Mercados desarrollados globales | Largo plazo (≥ 4 años) |

| Auge de la Adopción de SaaS por parte de las pymes | +1.9% | Asia-Pacífico, América Latina, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Mandatos Obligatorios de Facturación Electrónica | +1.4% | Europa, América Latina, Asia-Pacífico | Mediano plazo (2-4 años) |

| Complementos de Contabilidad ESG para el Seguimiento del Alcance 3 | +0.8% | América del Norte, Unión Europea, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Experiencias de Usuario con Inteligencia Artificial Generativa | +0.6% | Mercados de primer nivel globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de la Migración hacia la Nube como Prioridad

Las empresas están acelerando el cambio de suites locales a implementaciones en la nube en el mercado de planificación de recursos empresariales para aprovechar la escalabilidad elástica, los precios por suscripción y las actualizaciones funcionales continuas. Las empresas del mercado medio adoptan modelos de gastos operativos que liberan capital para el crecimiento, mientras que las grandes empresas aprovechan programas de proveedores como RISE with SAP para consolidar entornos fragmentados. Además, las opciones de alojamiento a hiperescala permiten a los clientes localizar libros contables sensibles para el cumplimiento de la soberanía de datos sin sacrificar la elaboración de informes unificados. Los ciclos de lanzamiento continuo mantienen actualizados los códigos fiscales y los parches de seguridad, reduciendo la exposición a auditorías y las interrupciones durante las actualizaciones. Como resultado, las conversiones a la nube ayudan al mercado a incorporar nuevos suscriptores más rápido que las renovaciones de licencias tradicionales.

Análisis Impulsado por Inteligencia Artificial Integrado en ERP

La inteligencia artificial está transformando el mercado de planificación de recursos empresariales, convirtiéndolo en un motor de decisiones en tiempo real en lugar de un repositorio de registros estático. La estrategia de inteligencia artificial como prioridad de Acumatica, presentada en su cumbre de 2025, integra modelos de aprendizaje automático que predicen pagos tardíos, optimizan las ejecuciones de producción y recomiendan cantidades de compra. Funciones similares de consulta en lenguaje natural en Oracle NetSuite permiten al personal crear informes multidimensionales sin conocimientos de SQL. Los análisis comparativos internos de los proveedores muestran que la previsión asistida por inteligencia artificial puede reducir los amortiguadores de existencias de seguridad hasta en un 30%, liberando capital para la inversión. Los constructores de inteligencia artificial de bajo código también están democratizando la personalización de algoritmos, lo que permite a los equipos de finanzas y operaciones crear prototipos de casos de uso sin soporte de ciencia de datos. Estos avances amplían el mercado más allá de la automatización del cumplimiento, impulsando el crecimiento de los ingresos.

Auge de la Adopción de SaaS por parte de las pymes

Los precios por suscripción continúan democratizando el acceso al mercado de planificación de recursos empresariales entre las pequeñas y medianas empresas. Los paquetes de implementación ahora incluyen plantillas de sector preconfiguradas que reducen los plazos de los proyectos de meses a semanas. Los gobiernos de Asia-Pacífico ofrecen créditos de digitalización que compensan las tarifas del primer año, mientras que las fuerzas de trabajo con enfoque móvil prefieren interfaces basadas en navegador que funcionan en dispositivos de bajo costo. Proveedores como Acumatica incluyen guías de usuario multilingües y paquetes fiscales localizados para eliminar las barreras lingüísticas y de cumplimiento. A medida que las pymes obtienen información en tiempo real sobre cuentas por cobrar, inventario y nómina, los niveles de satisfacción aceleran las referencias de boca en boca que incrementan las tasas de adopción. El crecimiento de volumen resultante equilibra la presión sobre los precios unitarios y sostiene la expansión general de los ingresos para los proveedores.

Mandatos Obligatorios de Facturación Electrónica

Las autoridades fiscales de Alemania, Croacia, Malasia y una docena de mercados adicionales comenzaron a exigir el envío de facturas electrónicas en tiempo real. Los proveedores de ERP respondieron con conectores certificados que integran la validación de facturas y el sellado de tiempo directamente en los flujos de trabajo de cuentas por pagar. Las asignaciones integradas eliminan la reintroducción manual de datos, reducen el trabajo de gestión de excepciones y disminuyen el riesgo de multas. Las organizaciones que no pueden cumplir enfrentan interrupciones en el flujo de caja, lo que impulsa inversiones aceleradas en suites modernas. Por lo tanto, las regulaciones obligatorias actúan como un viento de cola estructural para el mercado de planificación de recursos empresariales, especialmente entre las empresas orientadas a la exportación que operan en múltiples jurisdicciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Implementación y Cambio | -1.8% | Mercados emergentes globales | Corto plazo (≤ 2 años) |

| Complejidad de la Integración de Datos y los Sistemas Heredados | -1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Aumento de las Leyes de Soberanía de Datos | -0.9% | Global | Largo plazo (≥ 4 años) |

| Escasez de Talento en ERP para Microverticales | -0.7% | Mercados desarrollados globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación y Cambio

Las tarifas de licencia iniciales, los talleres de rediseño de procesos y la capacitación del personal pueden elevar los proyectos de ERP para una organización de tamaño mediano por encima de USD 1 millón. Las encuestas de Panorama Consulting revelan que los desembolsos totales a menudo se duplican cuando se tienen en cuenta los servicios de migración de datos y gestión del cambio, extendiendo los períodos de recuperación más allá de 3 años. Las limitaciones presupuestarias en las regiones emergentes amplían la sensibilidad a los grandes compromisos de capital. Aunque los contratos de SaaS distribuyen los gastos a lo largo del tiempo, los costos ocultos de integración y los costos temporales de ejecución paralela siguen siendo significativos. En consecuencia, algunas empresas posponen la modernización hasta que los plazos regulatorios o los mandatos de los clientes obligan a actuar, lo que limita el crecimiento del mercado a corto plazo.

Escasez de Talento en ERP para Microverticales

La demanda global de consultores certificados continúa superando la oferta, especialmente en industrias reguladas complejas. Los analistas del sector estiman una escasez de 30.000 a 40.000 personas solo para SAP, lo que inflará las tarifas diarias y extenderá los plazos de implementación. La escasez es más aguda para las plantillas de aeroespacial, salud y servicios públicos que incorporan lógica de cumplimiento específica del dominio. Los proveedores ofrecen asistentes de configuración automatizados y bibliotecas de modelos de referencia que acortan las etapas de descubrimiento, pero estas herramientas no pueden reemplazar completamente la experiencia sectorial. La brecha de talento resultante restringe la velocidad de implementación y ralentiza la conversión de ingresos para los proveedores en el mercado de ERP.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios se Aceleran a Pesar del Dominio de las Soluciones

Las soluciones mantuvieron una participación dominante del 58,91% del mercado de planificación de recursos empresariales en 2025, lo que refleja la necesidad universal de módulos integrados de gestión financiera, cadena de suministro y capital humano. Sin embargo, los ingresos por servicios están creciendo a una CAGR del 13,89%, ya que los clientes buscan consultoría específica del sector, limpieza de datos y asesoramiento para la adopción por parte de los usuarios. El mercado de servicios profesionales está en camino de casi duplicarse para 2031, superando los presupuestos tradicionales de personalización. Proveedores como Acumatica introdujeron ediciones de servicios profesionales que agrupan contabilidad de proyectos, programación de recursos y reconocimiento de ingresos para agilizar la implementación en firmas de derecho, diseño y consultoría. La creciente demanda de mejora continua y ajuste de inteligencia artificial compensa la reducción de los márgenes brutos de software y asegura flujos de ingresos recurrentes para los proveedores.

Las hojas de ruta de implementación ahora priorizan el rediseño de procesos de negocio sobre la paridad de funcionalidades, elevando el papel estratégico de los socios consultores. Los constructores de flujos de trabajo de bajo código permiten la creación rápida de prototipos de variantes específicas del sector, reduciendo el volumen de codificación mientras aumentan las horas de asesoramiento. Los clientes también adquieren planes de éxito basados en suscripción que incluyen revisiones trimestrales de salud, parches regulatorios y reentrenamiento de modelos de inteligencia artificial. Estos cambios reposicionan los servicios de auxiliares a ingresos principales, reforzando la propuesta de valor híbrida de producto más consultoría que define el mercado contemporáneo.

Por Implementación: Los Modelos Híbridos Desafían el Predominio de la Nube

Las arquitecturas en la nube representaron el 55,73% del mercado en 2025, asegurando la mayoría de las nuevas instalaciones gracias a los gastos operativos predecibles y las actualizaciones automáticas. Sin embargo, las configuraciones híbridas que combinan activos privados, públicos y locales avanzan a una CAGR del 16,12%. Los fabricantes multinacionales frecuentemente conservan los libros contables financieros en centros de datos locales para el cumplimiento de la soberanía, mientras alojan herramientas de análisis y colaboración en nubes regionales. Como resultado, se proyecta que el tamaño del mercado de planificación de recursos empresariales para soluciones híbridas supere al de los segmentos de nube pura.

El programa RISE de SAP ejemplifica esta tendencia al permitir a los clientes implementar S/4HANA en hiperescaladores mientras mantienen los sistemas de ejecución de manufactura en las instalaciones. Las empresas farmacéuticas valoran la capacidad de preservar los presupuestos de latencia en planta mientras comparten datos de calidad centralizados para la liberación global de lotes. Los esquemas híbridos también admiten migraciones por fases, lo que permite que los complementos heredados se retiren gradualmente sin el riesgo de una transición abrupta. En consecuencia, el panorama de implementación del mercado está evolucionando hacia modelos de coexistencia que equilibran el control, el rendimiento y la elasticidad.

Por Tamaño de Empresa: Las pymes Impulsan la Democratización del Mercado

Las grandes empresas mantuvieron una participación del 37,16% del tamaño del mercado en 2025, aprovechando suites completas para gestionar la consolidación de múltiples entidades, la gobernanza avanzada y los impuestos globales. Aun así, las pymes representan el grupo de compradores más dinámico con una CAGR del 14,91% hasta 2031. Los paquetes de inicio rápido, con precio por usuario por mes, permiten a las empresas emergentes automatizar la cotización, la facturación y el control de existencias sin gastos de capital. La brecha de participación de mercado entre las grandes empresas y las pymes se está reduciendo, lo que refleja el acceso democratizado a funcionalidades sofisticadas.

Las utilidades de personalización de bajo código permiten al personal no técnico ajustar formularios, crear paneles de control e integrar escaparates de comercio electrónico, reduciendo así la dependencia de agencias externas. Los proveedores se benefician de ingresos recurrentes predecibles, mientras que los clientes obtienen una visibilidad más temprana de los ciclos de capital de trabajo. Con el tiempo, las pymes amplían el número de usuarios y la amplitud de los módulos, elevando el valor de vida del cliente. La filosofía de autoservicio también fomenta la experimentación con la previsión impulsada por inteligencia artificial, profundizando la presencia del mercado en el segmento medio.

Por Sector de Usuario Final: El Liderazgo de la Manufactura Enfrenta el Desafío del Sector de TI

La manufactura representó la mayor participación del 24,89% del mercado de planificación de recursos empresariales en 2025, ya que el intrincado seguimiento de listas de materiales y la programación de la producción siguen siendo de importancia crítica. Los programas de Industria 4.0 ahora alimentan datos de sensores del Internet de las Cosas en los flujos de trabajo de mantenimiento y control de calidad, lo que consolida el papel del ERP como columna vertebral de datos. Sin embargo, los ingresos de TI y telecomunicaciones se están expandiendo a una CAGR del 16,34%, impulsados por la monetización del 5G, la facturación por suscripción y los estrictos requisitos de privacidad de datos.

Los operadores de telecomunicaciones integran motores de facturación basados en el uso y el cumplimiento fiscal transfronterizo directamente en los núcleos de ERP unificados para manejar altos volúmenes de transacciones con latencia inferior al segundo. Mientras tanto, los fabricantes de electrónica por contrato priorizan la trazabilidad en tiempo real y la elaboración automatizada de informes de cumplimiento, manteniendo la posición dominante pero de crecimiento más lento de la manufactura. La dinámica intersectorial intensifica la competencia por plantillas especializadas, impulsando a los proveedores a acelerar los lanzamientos de hojas de ruta verticales y ampliando la brecha de funcionalidades entre las ediciones genéricas y las específicas del sector en el mercado de ERP.

Análisis Geográfico

América del Norte representó el 34,02% de los ingresos del mercado en 2025, impulsada por varios factores clave, incluidas las altas tasas de adopción de la nube, sólidas redes de socios y la presencia de un número significativo de organizaciones Fortune 500. La región se beneficia de su adopción temprana de soluciones de SaaS, respaldada por un ecosistema de capital de riesgo maduro que continúa impulsando la demanda de suites de ERP modernas. Estas suites integran cada vez más tecnologías avanzadas como la inteligencia artificial (IA) y análisis sofisticados para satisfacer las necesidades empresariales en evolución. Además, las políticas de adquisición gubernamental con enfoque digital están desempeñando un papel crucial al alentar a las agencias del sector público a adoptar sistemas de ERP, consolidando aún más el liderazgo de la región en el mercado.

Europa mantiene un crecimiento de mercado estable, con una adopción generalizada en sectores clave como la manufactura y la administración pública. Sin embargo, la introducción de leyes obligatorias de facturación electrónica está desencadenando un nuevo ciclo de reemplazo para los sistemas de ERP. Para abordar estos cambios regulatorios, los proveedores ofrecen soluciones equipadas con motores fiscales localizados, funciones de residencia de datos conformes con el RGPD y planes de cuentas preconfigurados adaptados a los requisitos regionales. Estas capacidades están permitiendo a las empresas hacer la transición desde plataformas locales obsoletas hacia modelos modernos basados en suscripción. Como resultado, la región experimenta un crecimiento estable de un solo dígito medio, impulsado por la necesidad de cumplimiento y eficiencia operativa.

Asia-Pacífico está emergiendo como la región de más rápido crecimiento en el mercado, con una CAGR del 11,96%. Este crecimiento está impulsado por la rápida expansión industrial en países como China, India y los del Sudeste Asiático. Las iniciativas gubernamentales, incluidas subvenciones y subsidios, combinadas con la creciente asequibilidad de la banda ancha móvil y la creciente disponibilidad de infraestructura en la nube, están impulsando significativamente las implementaciones de ERP en la nube. Estas implementaciones son particularmente prominentes entre los fabricantes de nivel medio y las empresas orientadas a los servicios. Además, los proveedores de nube a hiperescala están invirtiendo en el desarrollo de centros de datos regionales, que no solo cumplen con las regulaciones de soberanía de datos, sino que también mejoran los tiempos de respuesta de los usuarios. Estos avances garantizan que el mercado de planificación de recursos empresariales en Asia-Pacífico continúe experimentando un sólido crecimiento de dos dígitos, impulsado por el dinámico panorama económico y los avances tecnológicos de la región.

Panorama Competitivo

El mercado de planificación de recursos empresariales está experimentando una consolidación moderada, con actores principales como SAP, Oracle y Microsoft manteniendo una participación de mercado global dominante. Estas empresas aprovechan una amplia cobertura funcional y extensos ecosistemas de socios para sostener su liderazgo. SAP, por ejemplo, superó los 24.000 clientes en la nube de RISE en 2025, demostrando su capacidad para satisfacer las necesidades empresariales en evolución. Oracle Fusion Cloud, por otro lado, introdujo módulos de planificación predictiva y contabilidad ESG (Ambiental, Social y de Gobernanza), que mejoran su especialización vertical y su atractivo para las organizaciones que priorizan la sostenibilidad y el análisis avanzado.

Los proveedores retadores, incluidos IFS y Acumatica, están aprovechando su experiencia sectorial enfocada para crear nichos de mercado significativos. IFS alcanzó más de EUR 1.000 millones (aproximadamente USD 1.120 millones) en ingresos recurrentes en 2024 al enfatizar soluciones de gestión de activos industriales integradas con capacidades de inteligencia artificial que predicen fallas en las máquinas, reduciendo así el tiempo de inactividad y los costos operativos. Acumatica, mientras tanto, se dirige a fabricantes y distribuidores del mercado medio con su exclusivo modelo de licencias de usuarios ilimitados y API abiertas, lo que permite una integración sin interrupciones. La empresa ha registrado consistentemente un crecimiento de ingresos anual compuesto de más del 25% desde 2021, lo que refleja una fuerte tracción en el mercado.

Los proveedores especializados están abordando brechas específicas de microverticales dentro del mercado. Por ejemplo, Unit4 se enfoca en organizaciones de servicios profesionales que requieren soluciones complejas de contabilidad de proyectos, mientras que Plex extiende sus capacidades nativas de ejecución de manufactura para atender a los procesadores de alimentos y bebidas. Este nivel de fragmentación por debajo de los actores de primer nivel fomenta una intensa presión competitiva, impulsando la innovación continua en áreas clave como la gestión financiera, la optimización de la cadena de suministro y la gestión de la fuerza laboral. Como resultado, el mercado de ERP sigue siendo dinámico y receptivo a las diversas necesidades de sus usuarios.

Líderes del Sector de Planificación de Recursos Empresariales

Microsoft Corporation

SAP SE

Microsoft Corporation

Workday, Inc.

Infor Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Acumatica presentó su estrategia de producto con inteligencia artificial como prioridad en la Cumbre 2025, integrando aprendizaje automático en los módulos de manufactura, distribución y finanzas.

- Marzo de 2025: iFabric Corp invirtió CAD 500.000 (USD 370.000) en BlueCherry ERP para optimizar las operaciones y respaldar los objetivos de crecimiento.

- Febrero de 2025: IFS se asoció con Saudi Business Machines para ofrecer soluciones de TI integradas en Arabia Saudita, ampliando su presencia en Oriente Medio.

- Enero de 2025: IFS reportó ingresos recurrentes anuales que superaron los EUR 1.000 millones (USD 1.120 millones) con un crecimiento del 32%, incorporando más de 350 nuevos clientes.

- Enero de 2025: Proteus Technologies lanzó Vision AI dentro de Vision ERP, añadiendo análisis predictivos y flujos de trabajo automatizados para clientes de manufactura y comercio minorista.

Alcance del Informe del Mercado Global de Planificación de Recursos Empresariales

El Mercado de Planificación de Recursos Empresariales (ERP) se refiere al mercado global de soluciones de software integradas y servicios relacionados que permiten a las organizaciones gestionar y automatizar los procesos de negocio principales en funciones como recursos humanos, cadena de suministro, finanzas, marketing y otras áreas operativas dentro de un sistema unificado. Estas soluciones se implementan a través de modelos locales e híbridos, atendiendo tanto a pequeñas y medianas empresas como a grandes empresas en diversos sectores verticales.

El Mercado de Planificación de Recursos Empresariales (ERP) está segmentado por Oferta (Soluciones y Servicios), Función (Recursos Humanos, Cadena de Suministro, Finanzas, Marketing y Otras Funciones), Implementación (Local e Híbrida), Tamaño de Organización (Pequeñas y Medianas Empresas y Grandes Empresas), Sectores Verticales (BFSI, TI y Telecomunicaciones, Gobierno, Comercio Minorista y Comercio Electrónico, Manufactura, Petróleo, Gas y Energía, y Otros Sectores Verticales), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones |

| Servicios |

| Local |

| Nube |

| Híbrida |

| Recursos Humanos |

| Cadena de Suministro |

| Finanzas |

| Marketing |

| Otras Funciones |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| BFSI |

| TI y Telecomunicaciones |

| Gobierno y Sector Público |

| Energía y Servicios Públicos |

| Salud |

| Otros Sectores de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Oferta | Soluciones | ||

| Servicios | |||

| Por Implementación | Local | ||

| Nube | |||

| Híbrida | |||

| Por Función | Recursos Humanos | ||

| Cadena de Suministro | |||

| Finanzas | |||

| Marketing | |||

| Otras Funciones | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Sector de Usuario Final | Manufactura | ||

| Comercio Minorista y Comercio Electrónico | |||

| BFSI | |||

| TI y Telecomunicaciones | |||

| Gobierno y Sector Público | |||

| Energía y Servicios Públicos | |||

| Salud | |||

| Otros Sectores de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se están expandiendo las implementaciones en la nube dentro de las suites empresariales?

Los modelos en la nube dentro del mercado de planificación de recursos empresariales están creciendo a una CAGR del 16,12% hasta 2031, a medida que las empresas migran hacia precios por suscripción y actualizaciones automatizadas.

¿Qué área genera actualmente los mayores ingresos?

Las soluciones de software principales aportaron el 58,91% de los ingresos de 2025, lo que refleja su papel como base para los procesos integrados.

¿Por qué las pymes están acelerando la adopción?

Las suscripciones de SaaS de bajo costo y las plantillas de sector listas para usar reducen los ciclos de implementación a semanas, eliminando los obstáculos históricos de capital.

¿Qué papel desempeña la inteligencia artificial en las suites modernas?

Los algoritmos integrados automatizan las tareas rutinarias, proporcionan información predictiva y permiten consultas en lenguaje natural, mejorando así la precisión y reduciendo los costos operativos.

¿Qué geografía muestra el crecimiento más rápido hasta 2031?

Asia-Pacífico avanza a una CAGR del 11,96%, impulsada por la expansión industrial, las subvenciones gubernamentales de digitalización y la amplia conectividad móvil.

¿Qué tan concentrado está el panorama de proveedores?

Los cinco principales proveedores controlan poco más del 60% de los ingresos, lo que indica una concentración moderada y deja espacio para competidores de nicho y regionales.

Última actualización de la página el: