Tamaño y Participación del Mercado de Equipos de Red Empresarial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

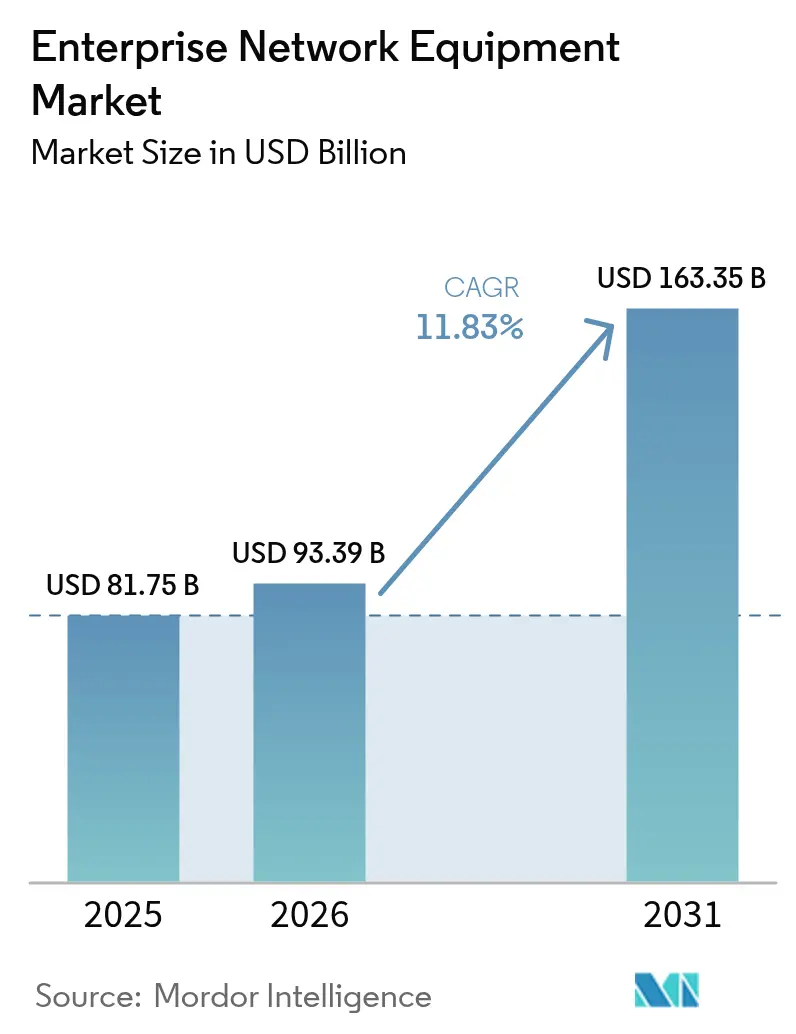

| Tamaño del Mercado (2026) | 93.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 163.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.83% CAGR |

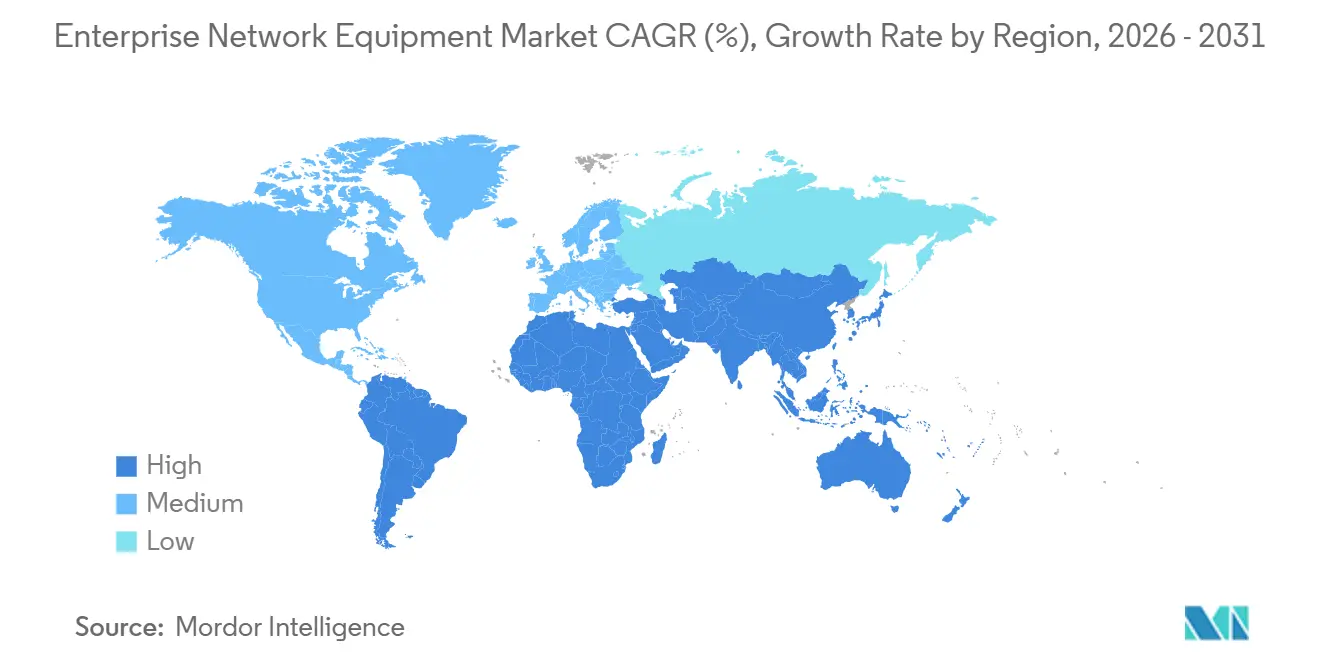

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Red Empresarial por Mordor Intelligence

Se proyecta que el tamaño del mercado de equipos de red empresarial sea de 81.750 millones de USD en 2025, 93.390 millones de USD en 2026, y alcance los 163.350 millones de USD en 2031, creciendo a una CAGR del 11,83% de 2026 a 2031. Las empresas están acelerando los ciclos de renovación para absorber la creciente telemetría de IoT, incorporar orquestación nativa de IA y satisfacer los requisitos de informes de emisiones de Alcance 3. Los conmutadores mantuvieron el dominio en 2025, pero los dispositivos de seguridad avanzan más rápidamente a medida que los marcos de confianza cero reemplazan la defensa perimetral. Las arquitecturas gestionadas en la nube siguen liderando, aunque los modelos híbridos se están expandiendo porque las necesidades de latencia en instalaciones propias deben coexistir con los motores de políticas basados en la nube. La escasez de semiconductores persiste, impulsando a los compradores hacia el aprovisionamiento de múltiples proveedores y sistemas operativos de red de código abierto que reducen el bloqueo tradicional de proveedores.

Conclusiones Clave del Informe

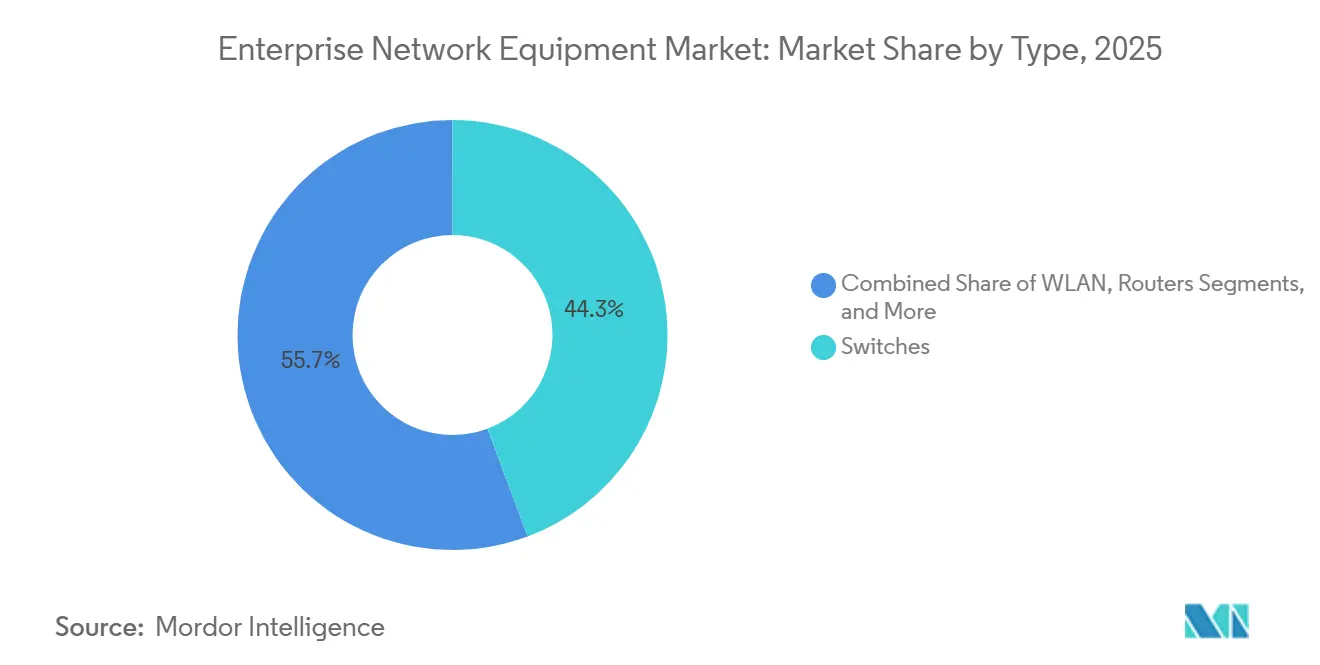

- Por tipo, los conmutadores capturaron el 44,31% de la participación del mercado de equipos de red empresarial en 2025, mientras que se prevé que los dispositivos de seguridad lideren el segmento con una CAGR del 12,02% hasta 2031.

- Por modelo de implementación, las soluciones gestionadas en la nube mantuvieron una participación de ingresos del 51,12% en 2025, pero se proyecta que las implementaciones híbridas se aceleren a una CAGR del 12,89% hasta 2031.

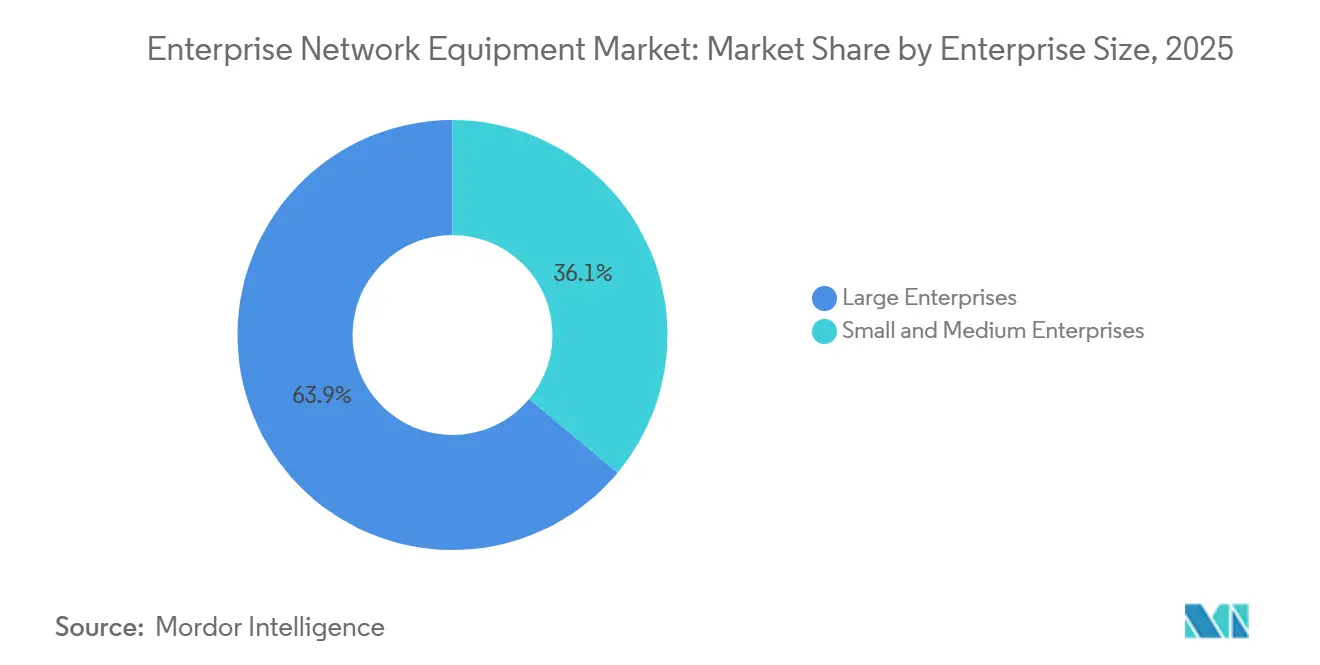

- Por tamaño de empresa, las grandes empresas representaron el 63,94% del gasto en 2025; las pequeñas y medianas empresas registran una CAGR del 11,98% a medida que la SD-WAN por suscripción y la gestión en la nube de pago por uso eliminan los costos iniciales.

- Por vertical de usuario final, TI y telecomunicaciones lideró con una participación del 28,87% en 2025, mientras que se proyecta que el sector salud se expanda a una CAGR del 13,67% por el creciente tráfico de telemedicina e IoMT.

- Por geografía, América del Norte concentró el 38,69% de los ingresos en 2025, aunque se prevé que Asia-Pacífico crezca a una CAGR del 13,23% impulsada por la construcción de centros de datos y programas digitales respaldados por el Estado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Red Empresarial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de ancho de banda por IoT y computación en el borde | +2.1% | Global, con APAC y América del Norte liderando las implementaciones en el borde | Mediano plazo (2-4 años) |

| Adopción de redes gestionadas en la nube y SD-WAN | +2.4% | Global, con América del Norte y Europa como primeros adoptantes | Corto plazo (≤ 2 años) |

| Actualizaciones rápidas de empresas a redes de área local de campus con Wi-Fi 7 | +1.8% | América del Norte y Europa como núcleo, APAC siguiendo | Corto plazo (≤ 2 años) |

| Transición empresarial a sistemas operativos de red de código abierto y conmutadores desagregados | +1.5% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Contabilidad de emisiones de Alcance 3 impulsando la optimización energética PoE++ | +1.3% | Europa y América del Norte, con efecto regulatorio en APAC | Largo plazo (≥ 4 años) |

| Gemelos digitales de red nativos de IA acelerando los presupuestos de renovación | +1.9% | Global, con adopción temprana en América del Norte y APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Ancho de Banda por IoT y Computación en el Borde

La proliferación del IoT está forzando actualizaciones en los conmutadores de campus y puntos de acceso para que los paquetes de telemetría no saturen los enlaces heredados.[1]Cisco Systems, "Cisco Catalyst 9000 Series Switches," CISCO.COM La computación en el borde reduce la latencia de retorno, pero aumenta la densidad de puertos y el presupuesto PoE requerido en las capas de agregación. La implementación en 2025 de conmutadores Catalyst 9000 en la Universidad de Georgetown entregó un rendimiento de 30 Gbps para análisis de sensores, ilustrando cómo los campus de investigación moldean la demanda temprana. Las plantas de manufactura están implementando conmutadores de Redes Sensibles al Tiempo (TSN) para integrar tecnología operativa y TI, garantizando latencia determinista para robots industriales.[2]IEEE Standards Association, "IEEE 802.11be Wi-Fi 7 Standard," IEEE.ORG Los minoristas están estandarizando conmutadores PoE gestionados que soportan sensores de inventario y análisis de video en tienda.

Adopción de Redes Gestionadas en la Nube y SD-WAN

Eliminar los controladores en instalaciones propias reduce los presupuestos de capital y centraliza las políticas en sucursales distribuidas. Aruba actualizó su plataforma Central en 2025 con IA que predice fallos y automatiza la remediación. Las empresas financieras ahora dirigen el tráfico de operaciones bursátiles a través de banda ancha mientras reservan MPLS para la liquidación, manteniendo una latencia inferior a 10 ms sin gastos excesivos. Los patrones híbridos están aumentando porque las empresas mantienen controladores locales para cargas de trabajo de voz y tecnología operativa, pero trasladan los análisis a la nube, un factor clave detrás de la CAGR del 12,89% para implementaciones híbridas.

Actualizaciones Rápidas de Empresas a Redes de Área Local de Campus con Wi-Fi 7

Wi-Fi 7 introduce canales de 320 MHz y operación de múltiples enlaces, ofreciendo velocidades máximas de 30 Gbps que soportan entrenamiento en realidad virtual, transmisión en 4K y transferencia masiva de telemetría. La implementación en 2025 de puntos de acceso Wi-Fi 7 en Georgetown abarca 104 edificios y aprovecha los controles en la nube de Meraki para calidad de servicio en tiempo real. Universidades europeas en Hungría y España replicaron estas actualizaciones, demostrando impulso interregional. Los campus de salud dependen del espectro de 6 GHz para conectar carros de telemedicina y dispositivos de monitoreo inalámbrico, aunque las zonas industriales con derechos limitados de 6 GHz deben implementar topologías híbridas Wi-Fi 6E/7.

Transición Empresarial a Sistemas Operativos de Red de Código Abierto y Conmutadores Desagregados

El software de código abierto como SONiC y OcNOS desacopla las funciones de red del hardware, permitiendo a los compradores combinar conmutadores de caja blanca con silicio de mercado sin perder funcionalidad. Los modelos Dell PowerSwitch se entregan con imágenes SONiC y API RESTful que se integran con cualquier capa de orquestación. El ASIC Tomahawk 5 de Broadcom se encuentra dentro de múltiples chasis ODM, lo que commoditiza aún más el hardware. Las instituciones financieras están adoptando estos diseños para acortar los plazos de implementación de funciones, y Cisco añadió imágenes SONiC opcionales en líneas Nexus seleccionadas en 2025.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de mantenimiento y seguridad impulsados por el cumplimiento normativo | -1.6% | Global, con Europa y América del Norte enfrentando regulaciones más estrictas | Corto plazo (≤ 2 años) |

| Fragilidad persistente en la cadena de suministro de semiconductores | -1.4% | Global, con los centros de manufactura de APAC más expuestos | Mediano plazo (2-4 años) |

| Limitaciones de disponibilidad del espectro de 6 GHz en campus industriales | -0.9% | Europa y APAC, con América del Norte menos restringida | Corto plazo (≤ 2 años) |

| Orquestación neutral al fabricante erosionando los márgenes de bloqueo de proveedor | -1.2% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Mantenimiento y Seguridad Impulsados por el Cumplimiento Normativo

La confianza cero exige microsegmentación, cifrado permanente y verificaciones de identidad granulares, multiplicando el número de dispositivos y las tarifas de licencia. El RGPD, la HIPAA y el PCI-DSS requieren además registros de auditoría continuos y análisis de vulnerabilidades, lo que impulsa la sustitución de conmutadores y enrutadores que incorporan arranque seguro y anclajes de confianza de hardware. Un único dispositivo FortiGate con sandboxing puede superar los 50.000 USD en suscripciones anuales, y los campus de salud deben añadir plataformas NAC para aislar los dispositivos IoMT.

Fragilidad Persistente en la Cadena de Suministro de Semiconductores

Los ASIC personalizados para conmutadores aún enfrentan plazos de entrega superiores a 12 meses a pesar de las expansiones de capacidad de TSMC en Arizona y Japón.[3]TSMC, "Advanced Semiconductor Manufacturing," TSMC.COM Los chips Silicon One de 5 nm de Cisco combinan enrutamiento y conmutación en un único dado, pero el escalado ha estado limitado por las asignaciones de obleas desde 2024. Las empresas se protegen calificando a múltiples proveedores y apoyándose en SONiC para que las imágenes de software sean portátiles entre silicio alternativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Dispositivos de Seguridad Superan el Crecimiento de los Conmutadores

Se prevé que los dispositivos de seguridad de red crezcan a una CAGR del 12,02% hasta 2031, aunque los conmutadores poseían el 44,31% de la participación del mercado de equipos de red empresarial en 2025. La divergencia refleja el giro hacia la confianza cero, que requiere firewalls de próxima generación, prevención de intrusiones y puertas de enlace SASE para un acceso granular. Los conmutadores siguen siendo esenciales para las redes de área local de campus y las estructuras de centros de datos, con las líneas Cisco Catalyst 9000 y Nexus 9000 anclando los presupuestos de renovación.

Los enrutadores se están expandiendo más lentamente porque los túneles SD-WAN se asientan sobre banda ancha y LTE, reduciendo el número de enrutadores de sucursal dedicados, aunque los enrutadores centrales siguen anclando los bordes de los proveedores de servicios. El equipamiento WLAN está impulsado por las actualizaciones a Wi-Fi 7, y los dispositivos convergentes de firewall-SD-WAN de Fortinet integran enrutamiento y seguridad para reducir la proliferación de dispositivos. El conmutador 7060X6 de Arista lleva 800 GbE a los clústeres de IA, subrayando cómo las velocidades de puerto de alta gama siguen siendo relevantes incluso cuando los dispositivos de seguridad capturan un crecimiento más rápido.

Por Modelo de Implementación: Las Arquitecturas Híbridas Equilibran Latencia y Flexibilidad

Se proyecta que las instalaciones híbridas se expandan a una CAGR del 12,89%, superando el crecimiento puramente gestionado en la nube, aunque este último mantuvo una participación del 51,12% en 2025. Las empresas conservan controladores en instalaciones propias para aplicaciones de baja latencia como voz, SCADA y realidad virtual, pero trasladan los motores de políticas y los análisis a consolas SaaS. Aruba Central sincroniza las reglas entre los planos de control local y remoto, garantizando la continuidad cuando los enlaces WAN fallan.

Las pequeñas y medianas empresas prefieren sistemas totalmente gestionados en la nube que convierten el gasto de capital en gasto operativo por suscripción. El gobierno y la defensa siguen comprometidos con las instalaciones propias debido a la segregación del tráfico clasificado. Cisco Meraki ahora ofrece un modo híbrido que almacena configuraciones localmente, abordando las objeciones sobre la dependencia de la WAN, mientras que Juniper Mist Edge permite a las empresas preservar la autonomía durante las interrupciones de internet.

Por Tamaño de Empresa: El Crecimiento de las Pequeñas y Medianas Empresas Impulsado por la SD-WAN Accesible

Las grandes empresas generaron el 63,94% del gasto de 2025 en el mercado de equipos de red empresarial. Sin embargo, las pequeñas y medianas empresas están alcanzando ese nivel con una CAGR del 11,98%, equipadas con conmutadores gestionados en la nube de Ubiquiti que cuestan menos de 500 USD y se entregan sin tarifas de licencia. La plataforma Omada de TP-Link ofrece SDN sin controlador con puntos de acceso de pago por crecimiento, reduciendo las cargas de propiedad.

Las grandes corporaciones están instalando garantía nativa de IA para reducir el tiempo medio de resolución, mientras invierten en actualizaciones de estructura de 400 GbE y 800 GbE para clústeres de entrenamiento de IA. Las pequeñas y medianas empresas, en cambio, priorizan la SD-WAN que reduce los costos de WAN hasta en un 60%, enrutando sobre banda ancha estándar sin tarifas MPLS.

Por Vertical de Usuario Final: El Sector Salud Lidera el Crecimiento en Medio del Auge de la Telemedicina

Se proyecta que el sector salud registre una CAGR del 13,67% hasta 2031, la más rápida entre los verticales, a medida que la telemedicina con alto consumo de ancho de banda y el monitoreo continuo de pacientes estresan las redes de área local más antiguas. TI y telecomunicaciones retuvo una participación del 28,87% de los ingresos de 2025 porque los operadores son simultáneamente compradores y vendedores de equipos de red.

Los bancos adoptan la microsegmentación para aislar los motores de operaciones bursátiles y los registros de clientes. Las plantas de manufactura convergen la tecnología operativa y TI en conmutadores TSN para sincronizar robots con precisión de milisegundos. Las agencias gubernamentales modernizan las redes de área local para portales ciudadanos bajo normas que favorecen a los proveedores nacionales en ciertas regiones.

Análisis Geográfico

América del Norte mantuvo una participación del 38,69% en 2025 gracias a las renovaciones de campus de las empresas Fortune 500, la modernización federal y las expansiones de centros de datos a hiperescala. La implementación de Wi-Fi 7 en la Universidad de Georgetown ejemplifica la curva de adopción temprana de la región. Las corporaciones estadounidenses están adoptando la confianza cero mediante firewalls PA-7500 que inspeccionan 1 Tbps de tráfico cifrado. Canadá está reforzando el backhaul de 5G con enrutadores de borde de Juniper, mientras México equipa conmutadores TSN para acomodar las líneas de ensamblaje de nearshoring.

Asia-Pacífico está preparada para la trayectoria más rápida con una CAGR del 13,23%, ya que China amplía las estructuras de centros de datos de 800 GbE para inferencia de IA y el esquema de Incentivos Vinculados a la Producción de India estimula la producción nacional de conmutadores. Los proyectos piloto de ciudades inteligentes de Japón en Tokio y Osaka combinan sensores IoT con lanzaderas autónomas, intensificando la demanda de conmutadores de agregación en el borde. Corea del Sur densifica las celdas macro de 5G, mientras Australia implementa SD-WAN en minas y granjas donde la fibra es escasa.

Las estrictas leyes de soberanía de datos de Europa impulsan a las agencias hacia dispositivos de seguridad en instalaciones propias, con fábricas alemanas integrando conmutadores Ethernet industriales para la Industria 4.0. El Reino Unido financia actualizaciones de latencia ultrarrápida para centros de operaciones bursátiles utilizando los conmutadores de submicrosegundo de Arista. Francia favorece a los proveedores con sede en Europa como Nokia para implementaciones en el sector público. América del Sur, Oriente Medio y África representan cada uno porciones de un solo dígito hoy en día, pero muestran una demanda saludable en proyectos de ciudades inteligentes y gobierno electrónico.

Panorama Competitivo

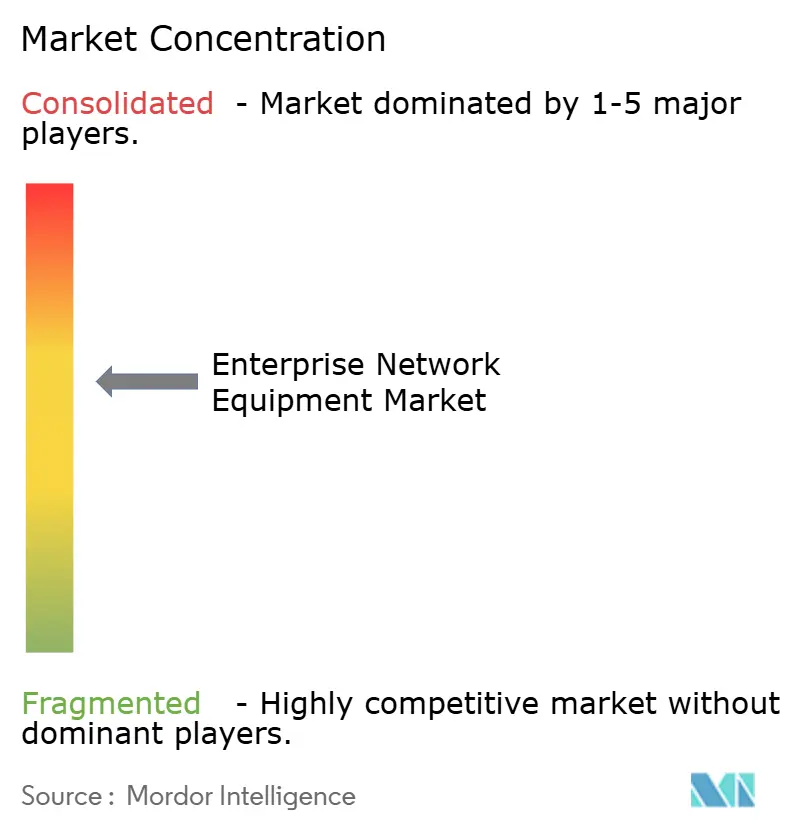

El mercado de equipos de red empresarial muestra una concentración moderada. Cisco, Huawei y Hewlett Packard Enterprise concentran conjuntamente una porción notable, pero su dominio combinado está siendo erosionado por la adopción de sistemas operativos de red de código abierto y alternativas de caja blanca por debajo de los 500 USD. El lanzamiento en 2025 del ASIC Silicon One G200 de Cisco continuó su defensa de integración vertical. Arista aprovecha el hardware de 800 GbE y la automatización CloudVision para atraer a los constructores de clústeres de IA. El Mist AI de Juniper eleva el estándar en la resolución automatizada de problemas tras su participación minoritaria en Pluribus, que aceleró las opciones de SONiC.

Los disruptores emergentes como Ubiquiti y TP-Link apuntan a las pequeñas y medianas empresas con controles en la nube sin licencia. Dell y Edgecore venden conmutadores listos para SONiC que permiten a los compradores combinar hardware sin reescribir los manuales operativos. La diferenciación se está desplazando hacia los gemelos digitales impulsados por IA; el Gemelo Digital de Red de Nokia simula cuellos de botella de capacidad antes del despliegue, mientras que Cisco Modeling Labs replica las topologías de producción para pruebas hipotéticas.

Los constructores de nube a hiperescala diseñan silicio personalizado y pueden prescindir completamente de los proveedores heredados, lo que obliga a los titulares a combinar la innovación de software con las hojas de ruta de hardware. La combinación pendiente de Juniper y HPE, anunciada en 2024, sugiere una mayor consolidación diseñada para agregar escala de I+D y resistir la competencia de los ODM.

Líderes de la Industria de Equipos de Red Empresarial

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Hewlett Packard Enterprise Company

Aruba Networks LLC

Juniper Networks Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Cisco presentó el ASIC Silicon One G200, un chip de 25,6 Tbps para estructuras de IA que incorpora búferes profundos y controles de congestión.

- Enero de 2026: Arista lanzó el enrutador modular 7700R4 que ofrece un rendimiento de 115,2 Tbps con puertos de 800 GbE para agregación en el borde.

- Diciembre de 2025: Fortinet se asoció con Microsoft Azure para integrar FortiGate NGFW en Azure Virtual WAN para una gobernanza de políticas unificada.

- Noviembre de 2025: Huawei lanzó los conmutadores CloudEngine 16800 que ofrecen 768 × 400 puertos GbE y Ethernet sin pérdidas para el entrenamiento de IA.

Alcance del Informe Global del Mercado de Equipos de Red Empresarial

Las redes empresariales se centran tradicionalmente en los estándares de red de área local con conmutadores de hardware, dispositivos enrutadores, cableado Ethernet, conexiones WiFi y software de firewall integrado, todos comúnmente utilizados para crear una Red de Área Local.

El Informe del Mercado de Equipos de Red Empresarial está segmentado por Tipo (Conmutadores, Enrutadores, WLAN, Dispositivos de Seguridad de Red, Puntos de Acceso y Controladores), Modelo de Implementación (En Instalaciones Propias, Gestionado en la Nube, Híbrido), Tamaño de Empresa (Pequeñas y Medianas Empresas, Grandes Empresas), Vertical de Usuario Final (TI y Telecomunicaciones, BFSI, Salud, Manufactura, Gobierno, Comercio Minorista y Comercio Electrónico, Otros Verticales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Conmutadores |

| Enrutadores |

| WLAN |

| Dispositivos de Seguridad de Red |

| Puntos de Acceso y Controladores |

| En Instalaciones Propias |

| Gestionado en la Nube |

| Híbrido |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| TI y Telecomunicaciones |

| BFSI |

| Salud |

| Manufactura |

| Gobierno |

| Comercio Minorista y Comercio Electrónico |

| Otros Verticales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo | Conmutadores | |

| Enrutadores | ||

| WLAN | ||

| Dispositivos de Seguridad de Red | ||

| Puntos de Acceso y Controladores | ||

| Por Modelo de Implementación | En Instalaciones Propias | |

| Gestionado en la Nube | ||

| Híbrido | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Vertical de Usuario Final | TI y Telecomunicaciones | |

| BFSI | ||

| Salud | ||

| Manufactura | ||

| Gobierno | ||

| Comercio Minorista y Comercio Electrónico | ||

| Otros Verticales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de equipos de red empresarial en 2031?

Se prevé que alcance los 163.350 millones de USD en 2031, expandiéndose a una CAGR del 11,83% de 2026 a 2031.

¿Qué tipo de equipo está creciendo más rápido dentro de las redes empresariales?

Se proyecta que los dispositivos de seguridad de red registren una CAGR del 12,02% hasta 2031 a medida que las empresas adoptan marcos de confianza cero y SASE.

¿Por qué están ganando impulso las implementaciones híbridas?

Las arquitecturas híbridas combinan controladores en instalaciones propias para el tráfico sensible a la latencia con motores de políticas en la nube, respaldando una previsión de CAGR del 12,89%.

¿Qué impulsa el fuerte crecimiento del gasto en salud en equipos empresariales?

La telemedicina, la expansión del IoMT y las migraciones de registros electrónicos de salud están elevando la demanda del sector salud, resultando en una CAGR del 13,67% hasta 2031.

¿Qué región registrará el ritmo de crecimiento más rápido?

Se espera que Asia-Pacífico crezca a una CAGR del 13,23%, impulsada por la construcción de centros de datos en China y los programas digitales de India.

¿Cómo están afectando las plataformas de sistemas operativos de red de código abierto a las estrategias de los proveedores?

SONiC y otras opciones permiten a los compradores combinar conmutadores de caja blanca, presionando a los titulares a diferenciarse con software nativo de IA en lugar de hardware propietario.

Última actualización de la página el: