Tamaño y Participación del Mercado de Terminal de Apertura Muy Pequeña (VSAT)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.49% CAGR |

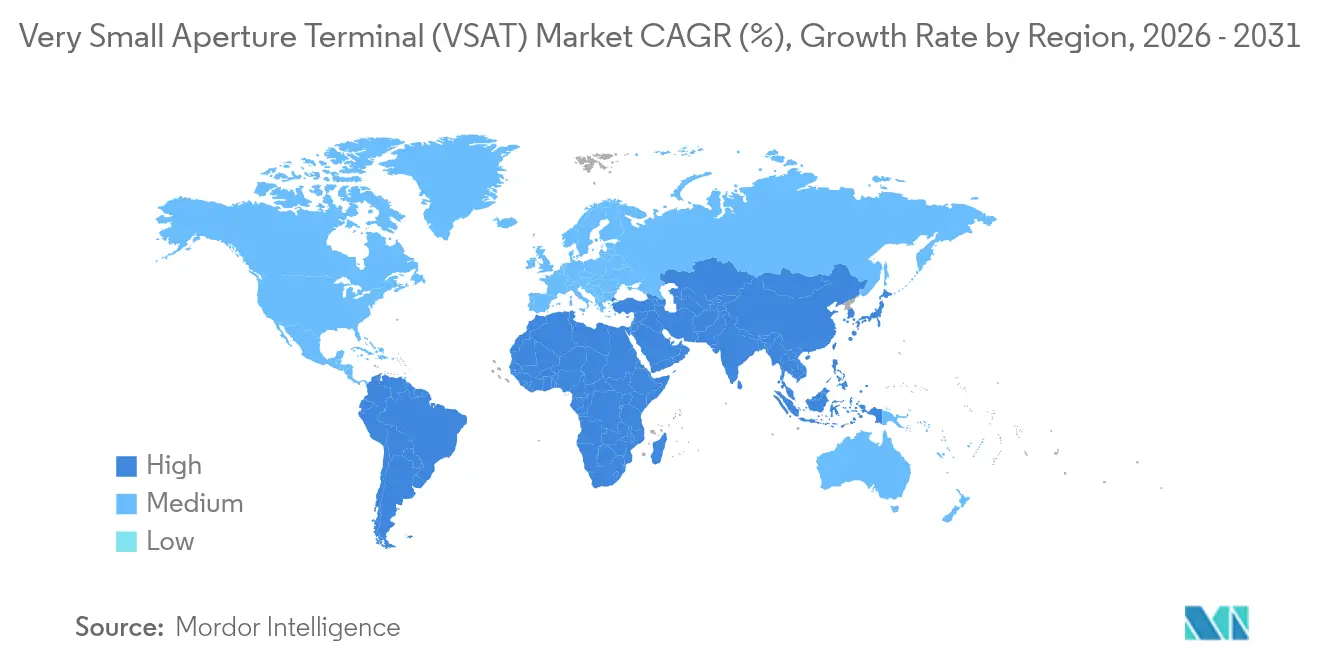

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

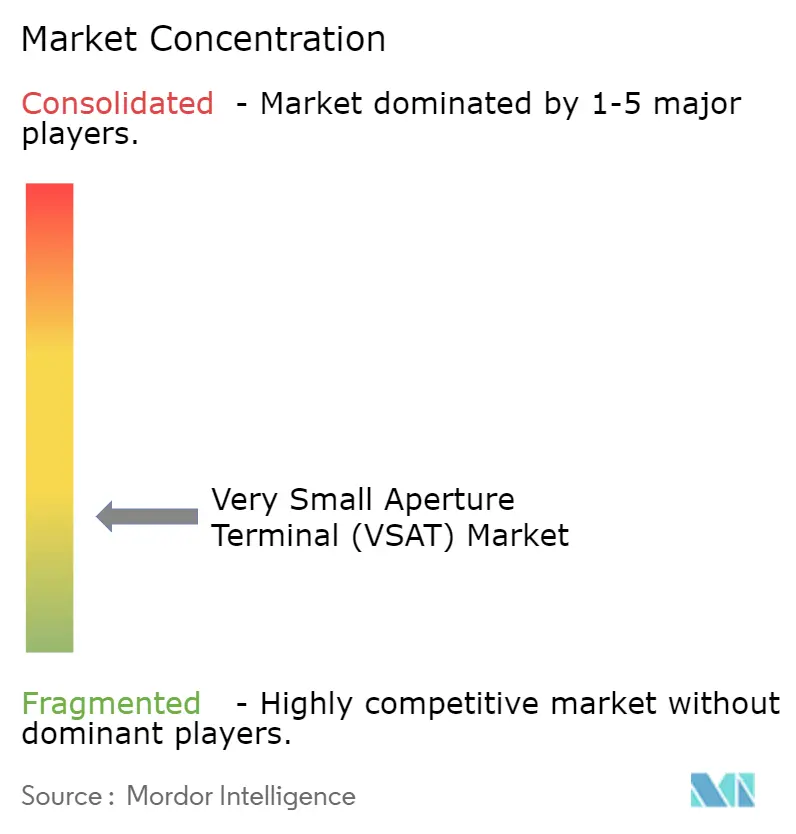

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terminal de Apertura Muy Pequeña (VSAT) por Mordor Intelligence

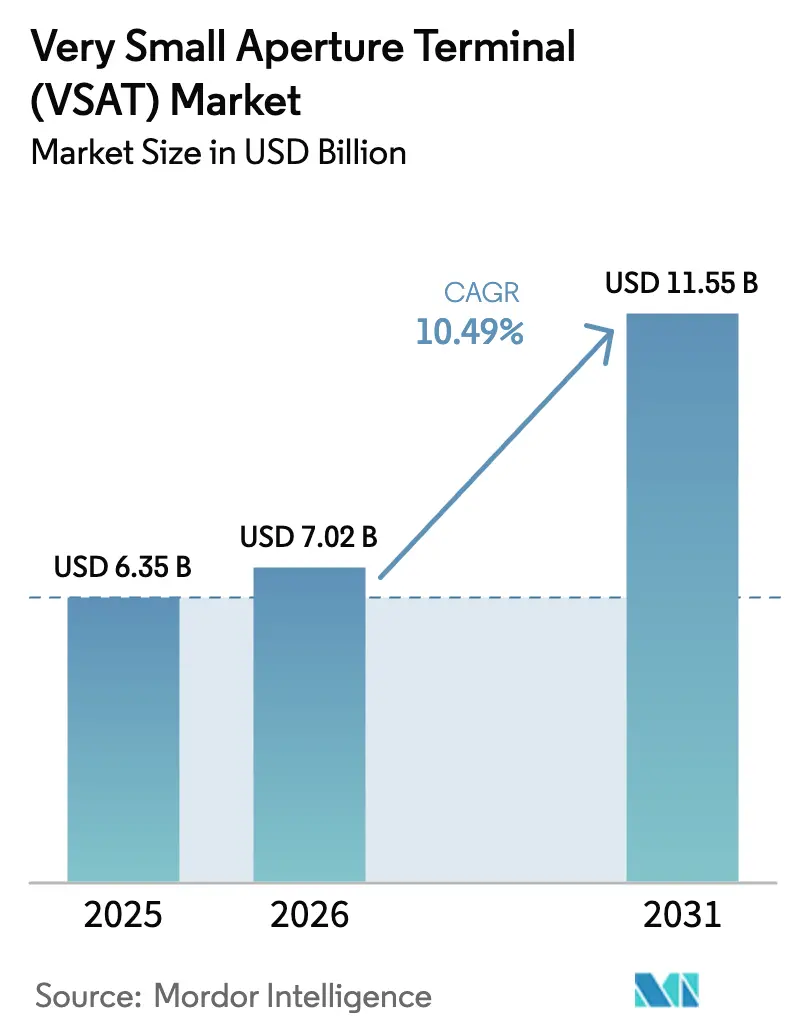

El tamaño del mercado de VSAT fue valorado en USD 6,35 mil millones en 2025 y se estima que crecerá desde USD 7,02 mil millones en 2026 hasta alcanzar USD 11,55 mil millones en 2031, a una CAGR del 10,49% durante el período de pronóstico (2026-2031). El impulso proviene de los lanzamientos de satélites de alto rendimiento, la creciente digitalización marítima obligatoria, la automatización del sector energético y los programas de banda ancha rural a gran escala en Asia. La intensidad competitiva está aumentando a medida que los proveedores de LEO integrados verticalmente disrumpen la economía tradicional de GEO, obligando a los operadores establecidos a acelerar las estrategias de órbita híbrida. Las actualizaciones de capacidad en las bandas Ku y Ka, junto con los avances en antenas de panel plano, están ampliando los casos de uso direccionables al tiempo que ayudan a los operadores a contrarrestar los choques en la cadena de suministro relacionados con los amplificadores a base de galio. Aunque los retrasos regulatorios y la compresión de precios pesan sobre los márgenes, la innovación sostenida en múltiples órbitas y el financiamiento del sector público continúan sustentando la expansión en el mercado de VSAT.

Conclusiones Clave del Informe

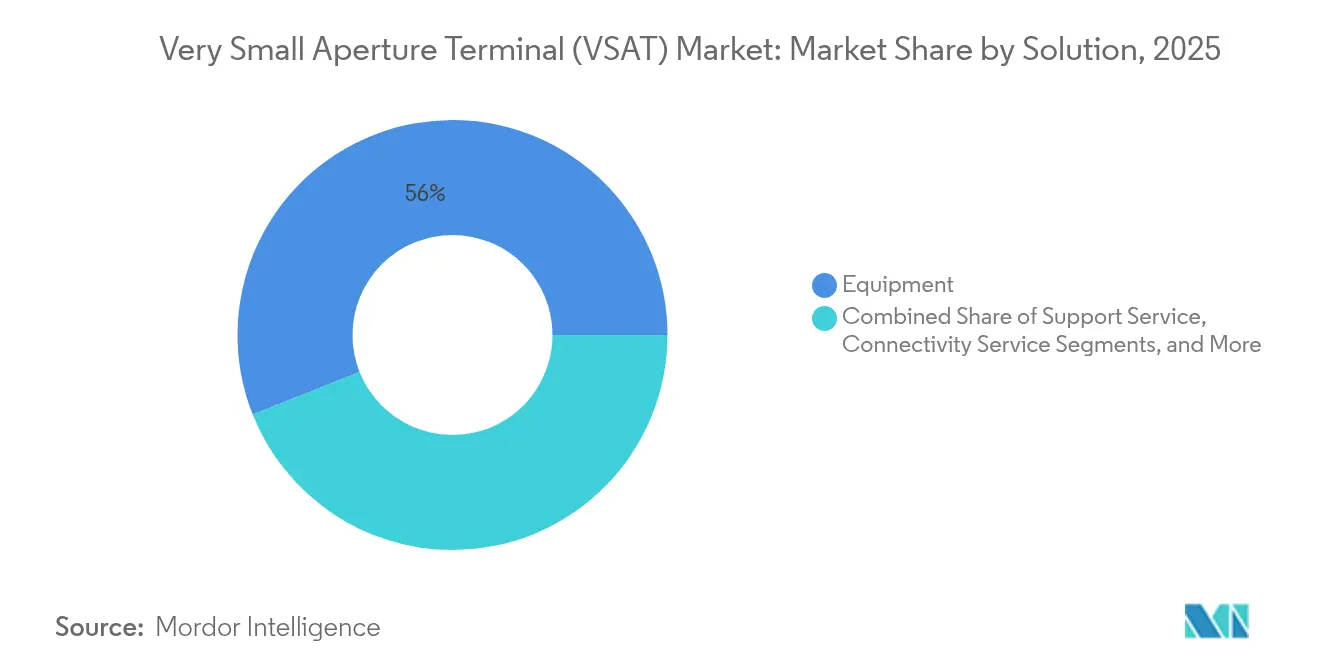

- Por solución, los equipos capturaron el 56,02% de la participación del mercado de VSAT en 2025, mientras que se proyecta que los servicios de conectividad se expandan a una CAGR del 11,6% hasta 2031.

- Por plataforma, los sistemas terrestres mantuvieron el 47,35% del tamaño del mercado de VSAT en 2025; las plataformas marítimas avanzan a la CAGR más rápida del 11,6% hasta 2031, impulsadas por el cumplimiento de la e-Navegación de la OMI.

- Por frecuencia, la banda Ku lideró con una participación de ingresos del 41,22% en 2025; la banda Ka está configurada para crecer a una CAGR del 14,02% sobre la base de los despliegues de haz puntual.

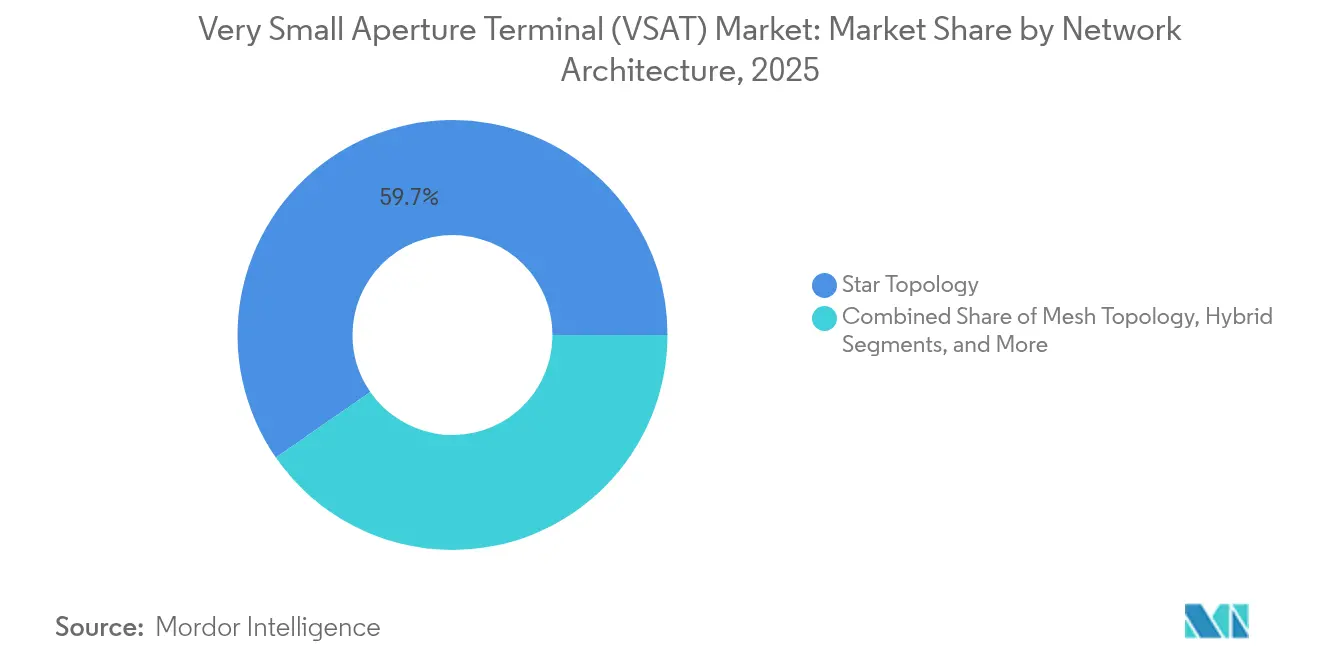

- Por arquitectura de red, la topología en estrella representó el 59,65% de la participación del mercado de VSAT en 2025, mientras que se proyecta que las redes en malla aumenten a una CAGR del 10,78%.

- Por tipo, el VSAT estándar representó el 72,34% del tamaño del mercado en 2025; el micro VSAT es el de mayor crecimiento con una CAGR del 11,95%.

- Por diseño, los terminales de grado comercial generaron el 35,16% de los ingresos en 2025, mientras que las unidades reforzadas están configuradas para crecer a una CAGR del 10,66%.

- Por antena, las antenas parabólicas entregaron una participación de ingresos del 62,05% en 2025; se prevé que las unidades de panel plano con dirección electrónica se expandan a una CAGR del 13,01%.

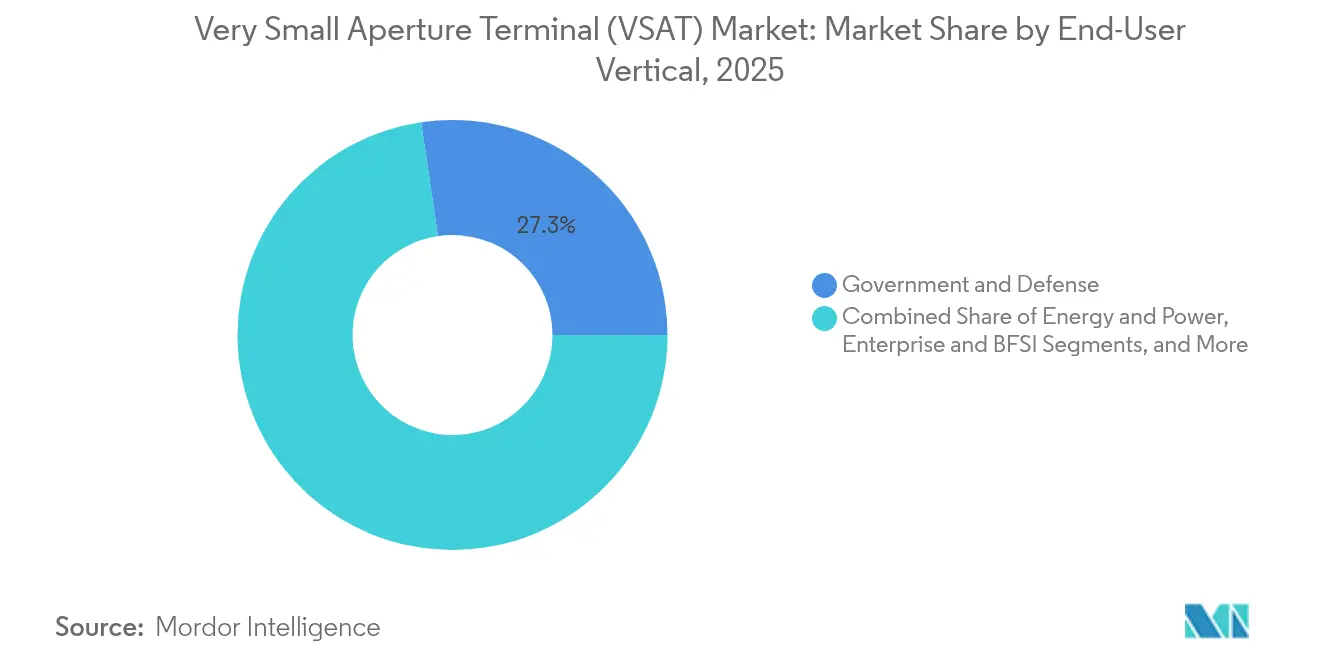

- Por usuario final, el gobierno y la defensa lideraron con una participación del 27,33%, mientras que se proyecta que la conectividad en vuelo de aviación registre una CAGR del 14,45% hasta 2031.

- Por aplicación, las redes de datos mantuvieron el 46,88% de la participación del mercado de VSAT en 2025; el backhaul de IoT/M2M está previsto para una CAGR del 14,96%.

- Por geografía, América del Norte dominó con una participación de ingresos del 31,22% en 2025, mientras que se espera que Asia-Pacífico registre la CAGR más alta del 11,84% gracias a la banda ancha rural financiada por el gobierno.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terminal de Apertura Muy Pequeña (VSAT)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de constelaciones HTS y LEO que permiten backhaul por debajo de USD 1/GB en África | +2.1% | África y el MEA en general | Mediano plazo (2-4 años) |

| Creciente digitalización marítima y mandatos de e-Navegación de la OMI | +1.8% | Rutas marítimas globales | Corto plazo (≤ 2 años) |

| Automatización de campos remotos de las grandes empresas energéticas en Oriente Medio | +1.5% | Oriente Medio y Norte de África | Mediano plazo (2-4 años) |

| Banda ancha rural financiada por el gobierno en Asia | +1.9% | Asia-Pacífico central | Largo plazo (≥ 4 años) |

| Ola de modernización de conectividad en vuelo de aerolíneas en América del Norte y Asia | +1.6% | Principales centros de aviación | Corto plazo (≤ 2 años) |

| Adquisición alineada con la OTAN de VSAT portátiles | +1.3% | Mercados de defensa aliados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de constelaciones HTS y LEO que permiten backhaul por debajo de USD 1/GB en África

Los satélites de alto rendimiento y las flotas LEO en proliferación están reduciendo los costos de ancho de banda en el África rural, donde el número de suscriptores impulsados por Starlink en Zimbabue se multiplicó por cinco en un año.[1]Space in Africa, "Starlink impulsa un crecimiento del 500% en suscripciones de VSAT en Zimbabue," spaceinafrica.com Los sistemas LEO reducen la latencia y acortan los tiempos de despliegue, permitiendo a los operadores móviles extender la cobertura 4G a regiones sin fibra. Los precios agresivos para el consumidor, incluidos los modelos de hardware en alquiler, están eliminando las barreras de asequibilidad y fomentando las asociaciones de telecomunicaciones transfronterizas. Los reguladores son igualmente favorables, ya que Lesoto y otros gobiernos otorgan derechos de aterrizaje por una década que consideran la conectividad satelital como un catalizador para la inclusión económica. El resultado es una aceleración en los despliegues de VSAT que posiciona al mercado de VSAT para un crecimiento duradero en las geografías africanas desatendidas.

Creciente digitalización marítima y mandatos de e-Navegación de la OMI

El Convenio de Facilitación ahora exige el intercambio de datos en ventanilla única, lo que impulsa a las empresas navieras a actualizar desde los enlaces de banda L heredados a VSAT de banda Ku y Ka para las comunicaciones primarias.[2]Maritime Executive, "OMI: El Marco Regulatorio para el Intercambio de Datos Marítimos," maritime-executive.com Las próximas estrategias de la OMI que cubren la navegación habilitada por IA apuntan a una flota completamente interconectada para 2027, lo que impulsa aún más la demanda de ancho de banda. Los operadores de buques están adoptando rutas GEO y NGSO de alta capacidad para apoyar el enrutamiento justo a tiempo que reduce el consumo de combustible en un 14%. Las antenas de panel plano alivian las restricciones de espacio en cubierta e impulsan la adopción entre los buques de tamaño mediano. En conjunto, los informes digitales obligatorios y los objetivos de eficiencia refuerzan los ciclos de actualización de hardware Ku/Ka en el mercado global de VSAT.

Automatización de campos remotos de las grandes empresas energéticas en Oriente Medio

Los operadores de petróleo y gas estiman que la conectividad avanzada podría desbloquear USD 250 mil millones en valor upstream para 2030 a través de análisis predictivos y robótica. La inversión de Aramco en los enlaces de OneWeb señala una creciente preferencia por el control de baja latencia habilitado por LEO en campos desérticos donde la fibra no es viable. Actualmente, solo el 5% de los sitios en alta mar utilizan VSAT, lo que deja un enorme margen de expansión a medida que los gemelos digitales y el análisis en el borde ganan terreno. Los terminales de múltiples órbitas que combinan la amplitud de GEO con la capacidad de respuesta de LEO se están convirtiendo en estándar en los paquetes de perforación. Este imperativo de automatización impulsa las actualizaciones de equipos que amplían la huella del mercado de VSAT en los corredores energéticos.

Banda ancha rural financiada por el gobierno que acelera los despliegues de VSAT en Asia

BharatNet III de India asigna USD 16,7 mil millones para conectar 650.000 aldeas para 2025, con VSAT como puente para el terreno que la fibra no puede alcanzar económicamente.[3]ET Telecom, "El gobierno invertirá 13.000 millones de dólares más en BharatNet," telecom.economictimes.indiatimes.com Los incentivos de política incluyen financiamiento de brecha de viabilidad que compensa los costos de capital para los ISP privados que adoptan el backhaul satelital. Las puertas de enlace de banda Ku domésticas operadas por BSNL subrayan el impulso hacia una infraestructura soberana. Los nuevos participantes LEO como Starlink y Kuiper están negociando el acceso, lo que sugiere modelos híbridos de fibra y satélite para maximizar la cobertura. Programas de subsidio similares en Indonesia y Filipinas refuerzan la visibilidad de la demanda a largo plazo para el mercado de VSAT en toda Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Compresión de precios por el ancho de banda un 50% más barato de Starlink | -1.4% | Mercados GEO globales | Corto plazo (≤ 2 años) |

| Escasez en la cadena de suministro de amplificadores de alta potencia de GaN | -0.8% | Fabricación mundial | Mediano plazo (2-4 años) |

| Retrasos en la concesión de licencias ECC ESIM en Europa | -0.5% | Unión Europea | Corto plazo (≤ 2 años) |

| Alto gasto de capital para puertas de enlace de banda Ka en economías emergentes | -0.7% | África y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Compresión de precios por el ancho de banda un 50% más barato de Starlink en los mercados GEO

Starlink ofrece más de 102 Tbit/s de capacidad y ha firmado acuerdos destacados con aerolíneas que socavan los precios GEO heredados a la mitad. Operadores como Hughes perdieron más de 500.000 suscriptores de consumo en 15 meses, lo que pone de relieve la elasticidad en los segmentos sensibles al precio. Para seguir siendo competitivos, los operadores GEO establecidos se están fusionando para lograr economías de escala, como lo evidencian la combinación Viasat-Inmarsat y la pendiente fusión SES-Intelsat. Mientras tanto, los compradores empresariales aprovechan las cotizaciones LEO para negociar tasas de renovación más bajas. Esta presión sobre los márgenes frena el crecimiento de los ingresos a corto plazo en el mercado de VSAT.

Escasez en la cadena de suministro de amplificadores de alta potencia de GaN tras 2024

China controla el 98% de la producción mundial de galio, y las nuevas restricciones a la exportación aumentan los riesgos para la disponibilidad de componentes de radiofrecuencia. Una interrupción del 30% podría eliminar USD 602 mil millones de la economía de los Estados Unidos, lo que llevó a la ESA a lanzar el programa GREAT2 que financia fundiciones europeas. Los fabricantes de VSAT enfrentan plazos de entrega más largos y costos de amplificadores en aumento, lo que retrasa las entregas de terminales. Algunos operadores ahora utilizan fuentes alternativas basadas en silicio, pero las pérdidas de eficiencia complican el diseño de sistemas de banda Ka. A menos que la diversificación se acelere, la escasez de suministro puede frenar los envíos de equipos y ralentizar la expansión del mercado de VSAT.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: Los Equipos Anclan los Ingresos Mientras los Servicios Impulsan el Crecimiento

El segmento de equipos generó más de la mitad de los ingresos totales del mercado de VSAT en 2025, lo que refleja el alto gasto inicial en terminales, concentradores y puertas de enlace. Los servicios de conectividad, sin embargo, están entregando la CAGR más rápida del 11,6% a medida que los operadores pivotan hacia modelos basados en recurrencia que agrupan capacidad, seguridad y análisis. La mayor demanda de resiliencia en múltiples órbitas está llevando a las empresas a externalizar la gestión de redes, lo que permite a los proveedores de servicios apilar ofertas de valor agregado sobre el ancho de banda base. Este cambio estratégico equilibra los ciclos de hardware y proporciona flujos de caja más estables, elevando la confianza de los inversores en el mercado de VSAT.

Los programas de actualización de concentradores y banda base continúan elevando los gastos en equipos a medida que los operadores preparan la infraestructura para las cargas útiles de banda Ka y LEO. Los operadores establecidos del mercado se diferencian a través de diseños de terminales que integran Wi-Fi, SD-WAN avanzado y computación en el borde. Mientras tanto, los servicios de soporte se benefician de los acuerdos de nivel de servicio de misión crítica que cubren la monitorización continua y el mantenimiento preventivo. En conjunto, estas capas interconectadas sostienen una combinación de ingresos diversa que mantiene al mercado de VSAT resiliente ante la volatilidad de precios.

Por Plataforma: El VSAT Terrestre Domina Mientras el Marítimo Acelera

Los despliegues terrestres capturaron el 47,35% de la participación del mercado de VSAT en 2025, impulsados por la conectividad de sucursales empresariales y los programas de digitalización del sector público. Las licitaciones gubernamentales para Wi-Fi comunitario y vigilancia de fronteras mantienen la demanda estable, mientras que la monitorización de activos remotos impulsa enlaces incrementales en minería y servicios públicos. A pesar del dominio terrestre, las conexiones marítimas se están compoundando más rápido a medida que los operadores de buques adoptan la banda ancha para la optimización de rutas, el bienestar de la tripulación y los informes regulatorios. Los proveedores de antenas están lanzando soluciones de bajo perfil en banda Ku/Ka que resisten la sal marina y las vibraciones, facilitando las modernizaciones en las flotas existentes.

Las aplicaciones aerotransportadas añaden otra dimensión de alto crecimiento, especialmente a medida que las aerolíneas actualizan las cabinas para mantener la fidelidad de marca en las rutas de largo recorrido. Los sistemas portátiles y de mochila apuntan a los usuarios de defensa que necesitan banda ancha en teatros de operaciones austeros. Estos nichos complementarios amplían el universo direccionable y ayudan a diversificar el mercado de VSAT más allá de cualquier categoría de plataforma única.

Por Banda de Frecuencia: El Liderazgo de la Banda Ku Desafiado por la Innovación de la Banda Ka

La banda Ku continúa manteniendo la mayor parte de los ingresos del mercado de VSAT con un 41,22%, respaldada por redes terrestres maduras y cobertura de haz global. Sin embargo, la banda Ka está registrando una CAGR del 14,02% gracias a las arquitecturas de haz puntual que ofrecen ganancias de capacidad de 10 a 100 veces y menores costos en USD por GB. Los nuevos satélites de banda Ka cuentan con cargas útiles digitales que asignan el ancho de banda de forma dinámica, mejorando la eficiencia espectral. La atenuación por lluvia sigue planteando desafíos de diseño, por lo que los integradores añaden codificación adaptativa y terminales de doble banda para mantener el tiempo de actividad.

La banda C sigue siendo indispensable para la radiodifusión y los enlaces ascendentes de alta potencia en zonas de lluvia ecuatorial, mientras que la banda X apoya las misiones de defensa que requieren cargas útiles cifradas. Los paquetes multibanda que combinan estas capas están ganando favor entre las grandes empresas energéticas y los gobiernos que valoran la flexibilidad. Esta diversidad espectral salvaguarda la capacidad en múltiples mercados y mantiene al mercado de VSAT en una trayectoria de crecimiento sostenible.

Por Arquitectura de Red: El Dominio de la Topología en Estrella Enfrenta el Desafío de la Malla

Las redes en estrella representaron el 59,65% del tamaño del mercado de VSAT en 2025 porque los concentradores centralizados simplifican la gestión y permiten una fácil distribución de multidifusión. Sin embargo, las arquitecturas en malla están creciendo a una CAGR del 10,78% a medida que los usuarios de IoT e infraestructura crítica demandan rutas de sitio a sitio que eviten posibles fallos del concentrador. Los satélites regenerativos y los enrutadores en órbita aceleran la adopción al reducir la latencia de ida y vuelta. Los operadores también despliegan topologías híbridas que cambian dinámicamente entre estrella y malla según el tráfico de aplicaciones.

Los enlaces SCPC dedicados perduran donde la capacidad punto a punto debe permanecer determinista, como las contribuciones de televisión o las puertas de enlace militares. Las redes definidas por software en la nube orquestan estas diversas rutas, garantizando el cumplimiento del acuerdo de nivel de servicio de las aplicaciones. La opcionalidad arquitectónica se convierte así en un diferenciador competitivo en el mercado de VSAT.

Por Tipo: El VSAT Estándar Lidera Mientras las Soluciones Micro Ganan Impulso

Los terminales convencionales con aperturas de 1 metro o más contribuyeron con el 72,34% de los ingresos en 2025, lo que subraya su fiabilidad en las WAN empresariales y las redes troncales gubernamentales. Las unidades de micro VSAT por debajo de 0,6 metros están, sin embargo, creciendo a una CAGR del 11,95%, impulsadas por modelos de alquiler para puntos de venta minoristas, cajeros automáticos y equipos de respuesta a desastres. La miniaturización reduce los costos de envío y simplifica las instalaciones en tejados, creando nuevos perfiles de clientes que anteriormente consideraban el VSAT poco práctico.

Los terminales estándar siguen dominando los enlaces de alto rendimiento que soportan vídeo HD, copia de seguridad en la nube y troncales de VoIP. Ahora se envían con radios multibanda que cambian automáticamente entre haces GEO y LEO, protegiendo a los usuarios finales de la degradación del enlace. Esta gama de productos escalonada asegura tanto los casos de uso heredados como los emergentes para el mercado de VSAT.

Por Diseño: El Volumen de Grado Comercial se Encuentra con la Fiabilidad Reforzada

Las carcasas de grado comercial generaron el 35,16% de las ventas de 2025 debido a las ventajas de costo en entornos benignos como campus corporativos y puntos de venta minoristas. Los diseños reforzados, con electrónica sellada y montajes amortiguados de vibraciones, avanzan a una CAGR del 10,66% a medida que los ejércitos, las flotas marítimas y las empresas energéticas despliegan enlaces en entornos hostiles. Los compradores de defensa ahora insisten en radios con especificaciones militares con mitigación de interferencias integrada y perfiles de sigilo, lo que eleva los precios de venta promedio.

Los proveedores están tomando prestadas técnicas de gestión térmica del sector automotriz, mejorando la fiabilidad en extremos desérticos o polares sin añadir volumen. Como resultado, los sistemas reforzados penetran en los mercados comerciales de minería y construcción que antes se conformaban con equipos menos capaces. Esta bifurcación de diseño diversifica los flujos de ingresos de los proveedores dentro del mercado de VSAT.

Por Tecnología de Antena: El Dominio Parabólico Desafiado por la Innovación de Panel Plano

Las antenas parabólicas capturaron el 62,05% de los ingresos en 2025, apreciadas por su alta ganancia y producción económica. Las antenas de panel plano con dirección electrónica están ampliando su huella a una CAGR del 13,01% a medida que los clientes de movilidad valoran la baja resistencia aerodinámica y la ausencia de partes móviles. Los costos unitarios siguen siendo un obstáculo, aunque las economías de escala están mejorando con los programas de volumen para aeronaves y vehículos terrestres.

Los kits de despliegue ahora empaquetan paneles de matriz de fase con módems en una sola carcasa, reduciendo drásticamente los tiempos de instalación. Las matrices híbridas combinan la inclinación mecánica con el acimut electrónico, ofreciendo un puente de costo mientras los precios de la formación de haz digital completa bajan. Estas innovaciones posicionan a los paneles planos para erosionar gradualmente la participación de las antenas parabólicas, remodelando la combinación de hardware dentro del mercado de VSAT.

Por Vertical de Usuario Final: El Liderazgo de Defensa Enfrenta el Crecimiento de la Aviación

Las agencias de defensa mantuvieron el 27,33% de la participación del mercado de VSAT en 2025 tras aumentar el gasto en SATCOM para plataformas de inteligencia, vigilancia y reconocimiento, seguridad fronteriza y operaciones de coalición aliada. La aviación es el vertical de mayor crecimiento con una CAGR prevista del 14,45%, impulsada por los imperativos de experiencia del pasajero y la modernización de la flota de aerolíneas. Las empresas energéticas le siguen de cerca, equipando plataformas marinas y oleoductos en el desierto con enlaces de múltiples órbitas para análisis en tiempo real.

Las líneas marítimas se fortalecen a medida que los objetivos de descarbonización requieren una monitorización continua del rendimiento. Los segmentos empresariales y de BFSI mantienen una demanda base para extensiones de VPN corporativas y circuitos de recuperación ante desastres. Estos verticales diversificados amortiguan las fluctuaciones de ingresos, garantizando el avance de base amplia del mercado de VSAT.

Por Aplicación: Las Redes de Datos Lideran Mientras el Backhaul de IoT Acelera

Los servicios de redes de datos e internet de banda ancha controlaron el 46,88% de los ingresos en 2025, lo que refleja la demanda universal de conectividad básica en los ámbitos gubernamental, empresarial y de consumo. El backhaul de IoT/M2M, que se expande a una CAGR del 14,96%, aprovecha el VSAT para conectar sensores en oleoductos, redes eléctricas y maquinaria agrícola. Los dispositivos en el borde transmiten telemetría para el mantenimiento predictivo, reduciendo los gastos operativos para los operadores con activos intensivos.

Los circuitos de voz siguen sustentando el despacho de misión crítica y los canales de defensa, mientras que las redes privadas satisfacen a los sectores sensibles a la seguridad. La contribución de vídeo se beneficia a medida que la transmisión en HD y UHD prolifera. La creciente combinación de perfiles de ancho de banda agudiza la propuesta de valor y amplía el tamaño del mercado de VSAT en diversas pilas de aplicaciones.

Análisis Geográfico

América del Norte comandó el 31,22% de los ingresos globales en 2025, respaldada por programas gubernamentales y la adopción temprana de LEO que incorpora redundancia en las redes corporativas y de defensa. Contratos como el de la NASA por USD 4,8 mil millones para la Red del Espacio Cercano mantienen los volúmenes del sector público boyantes, mientras que las aerolíneas comerciales adoptan terminales de múltiples órbitas simultáneas para garantizar la conectividad de puerta a puerta en rutas polares. El sector de recursos de Canadá y la logística transfronteriza de México sustentan aún más la demanda constante, anclando el papel líder de la región en el mercado de VSAT.

Asia-Pacífico es el centro de mayor crecimiento con una CAGR del 11,84% hasta 2031, impulsada por BharatNet en India, proyectos de extensión rural en Indonesia y cargas útiles chinas de alta capacidad como ChinaSat-27 previstas para su lanzamiento en 2025. Los gobiernos cofinancian puertas de enlace de VSAT para cerrar las brechas de la división digital, y las expansiones de aerolíneas regionales impulsan las actualizaciones de conectividad en vuelo. Starlink y Kuiper ya han firmado acuerdos de canal con integradores indios, lo que señala una penetración más profunda de los servicios NGSO que aumentará materialmente el tamaño del mercado regional de VSAT.

Europa avanza de manera constante a pesar de los retrasos en la concesión de licencias ECC ESIM, gracias a los operadores GEO establecidos y las prioridades de cobertura ártica para los estados nórdicos. SES y Eutelsat aprovechan sus extensos telepuertos para atender a los usuarios gubernamentales y marítimos, mientras que Oriente Medio y África experimentan un sólido gasto en el sector energético que podría superar los USD 1,1 mil millones en ingresos anuales de SATCOM para 2031. América Latina completa el crecimiento global a medida que las concesiones de Wi-Fi público y los proyectos de servicio universal en Perú y Brasil aprovechan el VSAT para llegar a las comunidades remotas.

Panorama Competitivo

La competencia se está intensificando a medida que las constelaciones LEO integradas verticalmente comprimen los precios del ancho de banda y llevan a los operadores GEO heredados a consolidarse. El acuerdo completado entre Viasat e Inmarsat y la propuesta fusión SES-Intelsat ejemplifican los movimientos de búsqueda de escala diseñados para agrupar espectro y activos terrestres. El modelo de extremo a extremo de Starlink desafía a los vendedores de capacidad mayorista al agrupar hardware, capacidad y API en la nube, obligando a los operadores establecidos a acelerar las ofertas de múltiples órbitas.

La tecnología se ha convertido en el principal diferenciador. Hughes lanzó Mission Connect para agencias de defensa, combinando capacidad GEO con redes definidas por software para asegurar los enlaces de datos tácticos. La adquisición de Stellar Blu por parte de Gilat por USD 98 millones proporciona conocimiento de matrices de fase para la conectividad en vuelo de aviación, con el objetivo de generar USD 150 millones en ingresos incrementales en 2025. Los operadores también aseguran ventajas de nicho en cobertura ártica o IoT energético para evitar guerras de precios directas y mantener los márgenes defendibles.

Las asociaciones estratégicas completan el conjunto de herramientas competitivas. Viasat integró la capacidad de Telesat Lightspeed para profundizar los recursos de banda Ka para los clientes de movilidad. Amazon Kuiper y Starlink forjaron acuerdos tempranos de revendedor con integradores de VSAT indios, garantizando el cumplimiento local y el alcance del canal. A medida que las plataformas híbridas de satélite y terrestres maduran, la fortaleza del ecosistema, más que el número de satélites por sí solo, definirá el liderazgo a largo plazo dentro del mercado de VSAT.

Líderes de la Industria de Terminal de Apertura Muy Pequeña (VSAT)

Orbit Communications Systems Ltd.

Viasat Inc.

L3Harris Technology Inc.

Gilat Satellite Networks Ltd.

EchoStar Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Viasat integró la capacidad LEO de Telesat Lightspeed en su red de múltiples órbitas, fortaleciendo las ofertas de movilidad respaldadas por acuerdos de nivel de servicio.

- Junio de 2025: Starlink y Amazon Kuiper firmaron acuerdos de distribución comercial con operadores de VSAT en India.

- Abril de 2025: Hughes se convirtió en Proveedor de Servicios Gestionados dentro del ecosistema de conectividad en vuelo HBCplus de Airbus.

- Abril de 2025: Gilat aseguró más de USD 15 millones en pedidos para terminales de la constelación VH-TS.

- Marzo de 2025: Delta Airlines eligió la solución de múltiples órbitas Hughes Fusion para su flota de A350 y A321neo.

- Febrero de 2025: Gilat lanzó su División de Defensa dedicada para satisfacer la creciente demanda de SATCOM táctico.

- Enero de 2025: Viasat ganó un contrato techo de USD 4,8 mil millones para los servicios de la Red del Espacio Cercano de la NASA.

Alcance del Informe del Mercado Global de Terminal de Apertura Muy Pequeña (VSAT)

Una terminal de apertura muy pequeña (VSAT) es una estación terrestre de pequeño tamaño utilizada en la transmisión o recepción de datos, voz y señales de vídeo a través de una red de comunicaciones satelitales, excluyendo la televisión de radiodifusión. La investigación también examina los factores de crecimiento subyacentes y los principales proveedores de la industria, todos los cuales ayudan a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques de arriba hacia abajo y de abajo hacia arriba.

El mercado de terminal de apertura muy pequeña (VSAT) está segmentado por solución (Equipos, Servicios de Soporte y Servicios de Conectividad), por plataforma (VSAT Terrestre, VSAT Marítimo y VSAT Aerotransportado), por aplicación (Transferencia de Datos, Comunicaciones de Voz, Red Privada, Radiodifusión y Otras Aplicaciones) y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). El tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Equipos |

| Servicios de Soporte |

| Servicios de Conectividad |

| Infraestructura Terrestre (Concentrador/Puerta de Enlace) |

| VSAT Terrestre |

| VSAT Marítimo |

| VSAT Aerotransportado |

| VSAT Portátil/de Mochila |

| Banda C |

| Banda Ku |

| Banda Ka |

| Banda X |

| Multibanda/HTS |

| Topología en Estrella |

| Topología en Malla |

| Punto a Punto/SCPC |

| Híbrido |

| VSAT Estándar |

| Terminal de Apertura Ultra Pequeña (USAT/Micro VSAT) |

| Reforzado |

| Grado Comercial |

| Antena Parabólica |

| Panel Plano con Dirección Electrónica |

| Desplegable/Transportable en Vuelo |

| Gobierno y Defensa |

| Energía y Electricidad (Petróleo, Gas, Minería) |

| Marítimo y Offshore |

| Aviación (Comercial y Empresarial) |

| Empresas y BFSI |

| Backhaul de Telecomunicaciones Celulares |

| Medios de Comunicación y Radiodifusión |

| Agricultura y Recursos Naturales |

| Emergencias y Respuesta a Desastres |

| Redes de Datos/Internet de Banda Ancha |

| Comunicaciones de Voz |

| Servicios de Red Privada (VPN/MPLS) |

| Radiodifusión y Transmisión de Vídeo |

| Backhaul de IoT/M2M |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Solución | Equipos | ||

| Servicios de Soporte | |||

| Servicios de Conectividad | |||

| Infraestructura Terrestre (Concentrador/Puerta de Enlace) | |||

| Por Plataforma | VSAT Terrestre | ||

| VSAT Marítimo | |||

| VSAT Aerotransportado | |||

| VSAT Portátil/de Mochila | |||

| Por Banda de Frecuencia | Banda C | ||

| Banda Ku | |||

| Banda Ka | |||

| Banda X | |||

| Multibanda/HTS | |||

| Por Arquitectura de Red | Topología en Estrella | ||

| Topología en Malla | |||

| Punto a Punto/SCPC | |||

| Híbrido | |||

| Por Tipo | VSAT Estándar | ||

| Terminal de Apertura Ultra Pequeña (USAT/Micro VSAT) | |||

| Por Diseño | Reforzado | ||

| Grado Comercial | |||

| Por Tecnología de Antena | Antena Parabólica | ||

| Panel Plano con Dirección Electrónica | |||

| Desplegable/Transportable en Vuelo | |||

| Por Vertical de Usuario Final | Gobierno y Defensa | ||

| Energía y Electricidad (Petróleo, Gas, Minería) | |||

| Marítimo y Offshore | |||

| Aviación (Comercial y Empresarial) | |||

| Empresas y BFSI | |||

| Backhaul de Telecomunicaciones Celulares | |||

| Medios de Comunicación y Radiodifusión | |||

| Agricultura y Recursos Naturales | |||

| Emergencias y Respuesta a Desastres | |||

| Por Aplicación | Redes de Datos/Internet de Banda Ancha | ||

| Comunicaciones de Voz | |||

| Servicios de Red Privada (VPN/MPLS) | |||

| Radiodifusión y Transmisión de Vídeo | |||

| Backhaul de IoT/M2M | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de VSAT?

El mercado de VSAT está valorado en USD 7,02 mil millones en 2026 y se prevé que alcance USD 11,55 mil millones para 2031.

¿Qué segmento está creciendo más rápido dentro del mercado de VSAT?

Los servicios de conectividad se están expandiendo a una CAGR del 11,6% a medida que los operadores enfatizan los ingresos recurrentes.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

Los programas de banda ancha rural financiados por el gobierno, como BharatNet de India, impulsan despliegues a gran escala, llevando a la región hacia una CAGR del 11,84% hasta 2031.

¿Cómo están afectando las constelaciones LEO a los precios del VSAT?

Proveedores como Starlink ofrecen ancho de banda a aproximadamente la mitad de las tarifas GEO tradicionales, lo que lleva a los operadores establecidos a adoptar estrategias de múltiples órbitas y reducir precios.

¿Qué banda de frecuencia está ganando terreno para aplicaciones de alta capacidad?

La banda Ka está registrando la CAGR más sólida del 14,02% porque los satélites de haz puntual pueden ofrecer entre 10 y 100 veces el rendimiento de los sistemas de banda Ku heredados.

¿Qué factores limitan el crecimiento del VSAT a pesar de la fuerte demanda?

La compresión de precios, la escasez de amplificadores de GaN y los retrasos en la concesión de licencias ESIM en Europa crean vientos en contra a corto plazo que los operadores deben sortear.

Última actualización de la página el: