Tamaño y Participación del Mercado de Integración de Sistemas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

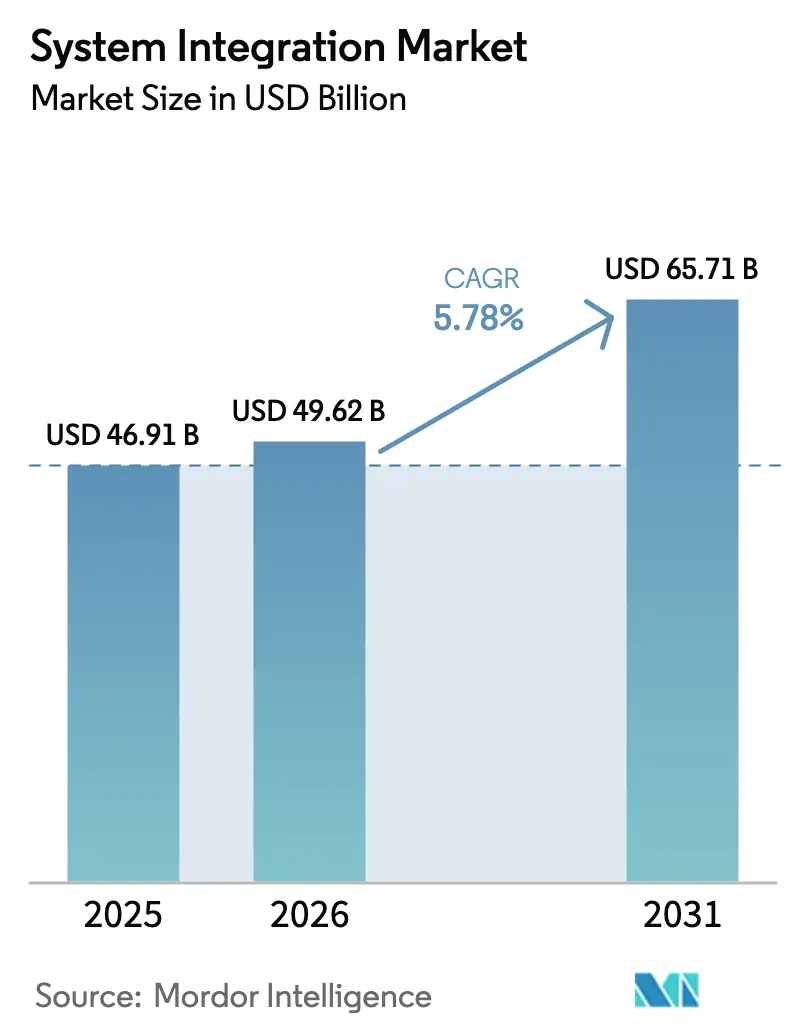

| Tamaño del Mercado (2026) | 49.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Integración de Sistemas por Mordor Intelligence

El tamaño del mercado de integración de sistemas fue valorado en USD 46,91 mil millones en 2025 y se estima que crecerá desde USD 49,62 mil millones en 2026 hasta alcanzar USD 65,71 mil millones en 2031, a una CAGR del 5,78% durante el período de pronóstico (2026-2031). La creciente demanda de capas de orquestación que unifican cargas de trabajo locales, multinube y de borde está redefiniendo la combinación de ingresos, alejándose de los proyectos de migración únicos hacia los servicios gestionados a largo plazo. Las normas obligatorias de ciberresiliencia a ambos lados del Atlántico están impulsando la integración hacia el núcleo de las agendas de gobernanza corporativa, mientras que los despliegues de 5G y computación de borde están reduciendo los presupuestos de latencia y elevando los requisitos de sincronización de datos en tiempo real. Los hiperescaladores ahora agrupan la integración de forma nativa dentro de sus plataformas en la nube, comprimiendo los márgenes de licencias para los proveedores independientes de middleware, pero ampliando las cargas de trabajo direccionables para los integradores liderados por consultoría. La escasez de talento en arquitectos de integración y la deuda técnica acumulada en los entornos de mainframe frenan el crecimiento, aunque también crean oportunidades de asesoría de mayor margen a medida que las empresas enfrentan cuellos de botella en la modernización.

Conclusiones Clave del Informe

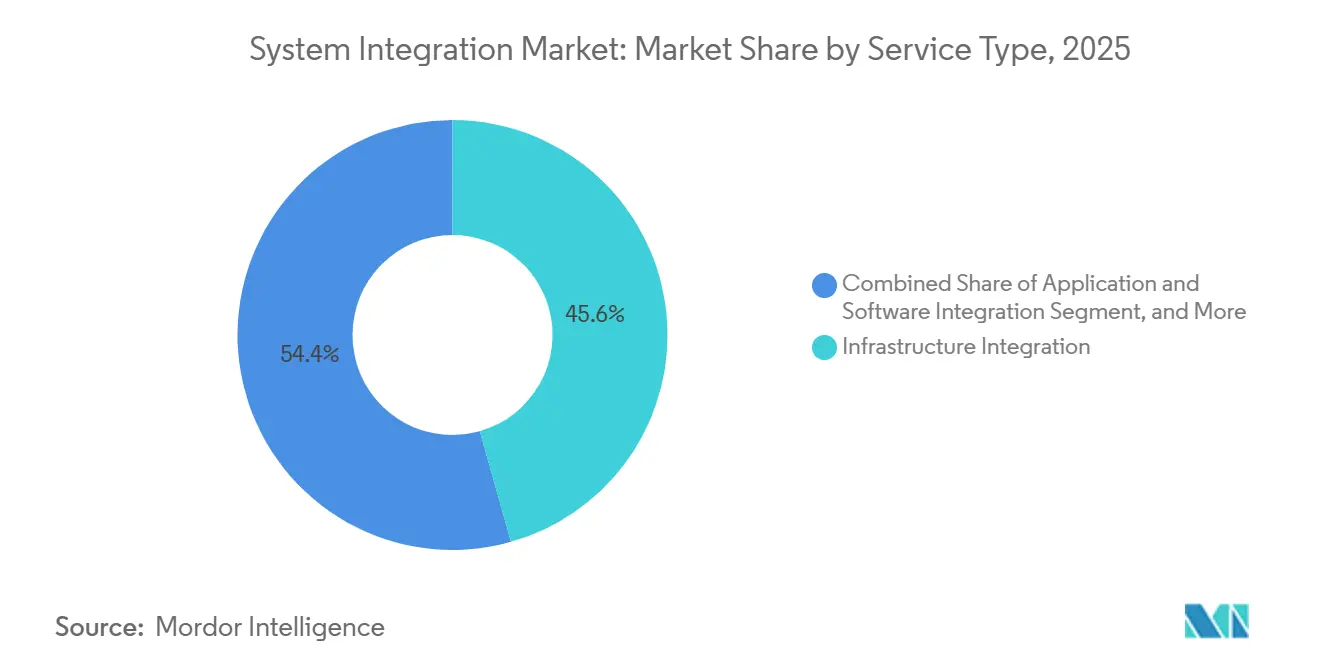

- Por tipo de servicio, la integración de infraestructura lideró con el 45,61% de la participación del mercado de integración de sistemas en 2025, mientras que se proyecta que la integración de aplicaciones y software registre el crecimiento más rápido con una CAGR del 6,33% hasta 2031.

- Por modo de implementación, las instalaciones locales representaron el 59,16% de la participación de ingresos en 2025, mientras que las plataformas de integración basadas en la nube se expandirán a una CAGR del 6,16% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones representaron el 27,83% del gasto en 2025, mientras que se prevé que salud y ciencias de la vida crezcan a una CAGR del 7,71% durante 2026-2031.

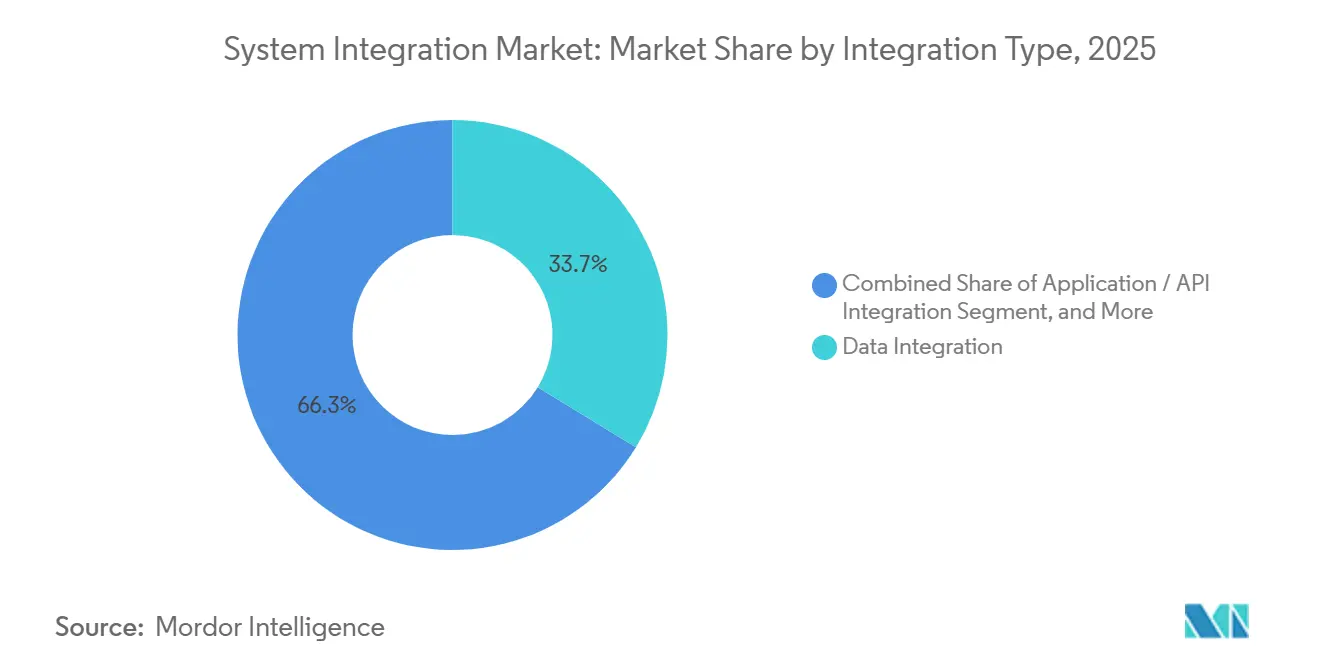

- Por tipo de integración, la integración de datos capturó el 33,74% de los ingresos de 2025, y se espera que la integración de aplicaciones y API se acelere a una CAGR del 6,52% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 62,46% de los ingresos de 2025, aunque se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 6,19% durante el período de pronóstico.

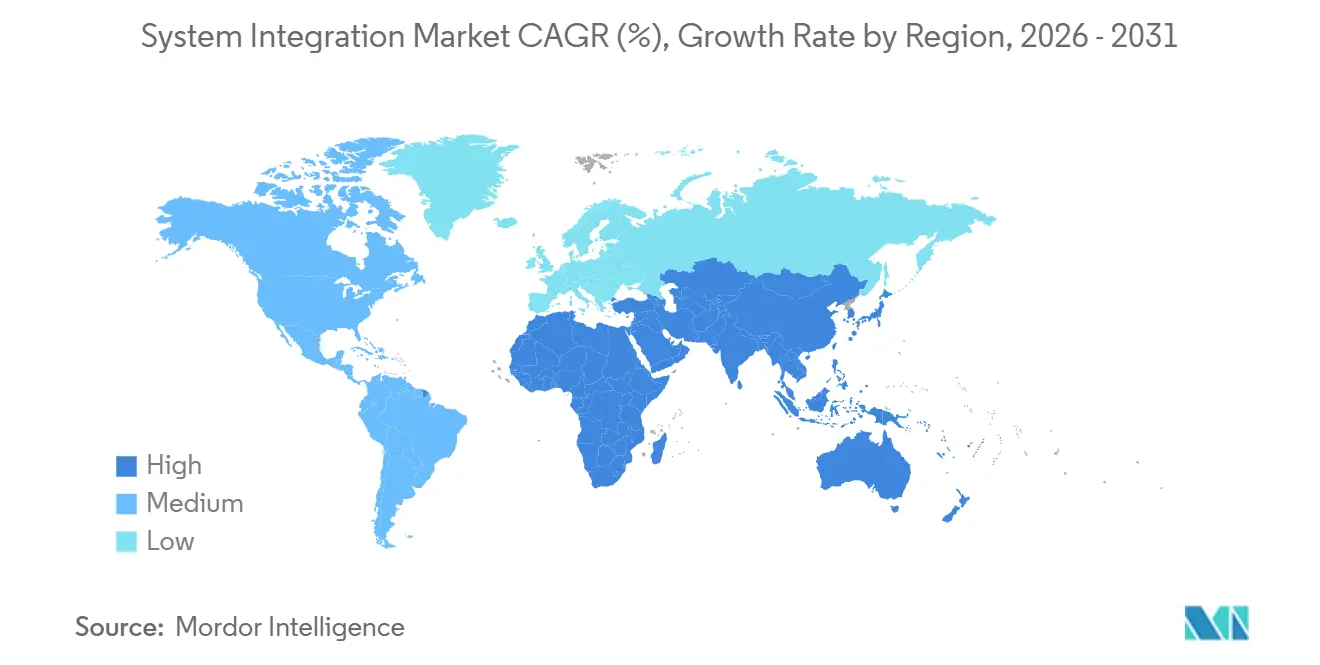

- Por geografía, América del Norte dominó con una participación de ingresos del 38,91% en 2025, mientras que se anticipa que Asia-Pacífico registre el incremento regional más rápido con una CAGR del 6,83% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Integración de Sistemas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia Arquitecturas de Integración Híbrida Multinube | +1.2% | Global, concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Despliegues de 5G y Computación de Borde que Demandan Orquestación de Baja Latencia | +0.9% | Núcleo en Asia-Pacífico, expansión hacia América del Norte y Oriente Medio | Corto plazo (≤ 2 años) |

| Rápida Convergencia de TI-OT en la Manufactura Inteligente | +1.0% | Centros de manufactura en Asia-Pacífico y Europa, con expansión hacia América del Sur | Mediano plazo (2-4 años) |

| Mandatos de Cumplimiento en Ciberseguridad | +0.8% | Europa y América del Norte, con influencia extendiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Actualizaciones de Cables Submarinos que Obligan a la Replataformación de Software de Grado Operador | +0.4% | Global, impacto temprano en rutas transoceánicas | Largo plazo (≥ 4 años) |

| Integración Impulsada por IA como Plataforma como Código que Reduce el Tiempo de Obtención de Valor | +0.7% | Adoptantes tempranos en América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Arquitecturas de Integración Híbrida Multinube

Las empresas ahora distribuyen cargas de trabajo entre tres o más hiperescaladores junto con entornos locales retenidos, un patrón confirmado por una encuesta de 2025 que encontró que el uso multinube aumentó al 72% de las grandes empresas. Las plataformas de integración que traducen APIs divergentes, modelos de identidad y restricciones de soberanía de datos se han convertido, por tanto, en planos de control estratégicos. Las instituciones financieras dividen los datos de clientes en nubes soberanas mientras externalizan el análisis a proveedores globales, multiplicando los puntos de contacto de integración. Las directrices de externalización del Banco Central Europeo de 2024 exigen estrategias de salida e interoperabilidad, acelerando aún más el gasto en orquestación.[1]"Directrices sobre Externalización a Proveedores de Servicios en la Nube," Banco Central Europeo, bankingsupervision.europa.eu Los arquitectos están pivotando hacia diseños orientados a eventos y mallas de servicios que abstraen la infraestructura, habilitando tejidos de datos en tiempo casi real en entornos híbridos.

Despliegues de 5G y Computación de Borde que Demandan Orquestación de Baja Latencia

Las redes 5G independientes llevan el cómputo al borde, donde los presupuestos de latencia de milisegundos prohíben los viajes de ida y vuelta a los centros de datos centrales. Las suscripciones globales de 5G alcanzaron 1.900 millones a mediados de 2025, con la segmentación de red creando carriles industriales dedicados.[2]"Informe de Movilidad de Ericsson," Ericsson, ericsson.com Las plantas de manufactura despliegan pasarelas de borde que preprocesan datos de sensores antes de sincronizarlos con los sistemas de planificación de recursos empresariales en la nube. Los operadores de telecomunicaciones están replataformando los sistemas de soporte a operaciones para exponer las APIs del núcleo 5G, impulsando la demanda de middleware de grado operador. Los estándares IMT-2020 de la UIT, finalizados en 2024, codifican los parámetros de referencia de comunicación ultraconfiable de baja latencia que los proveedores de integración deben cumplir ahora. La orquestación de borde a nube es, por tanto, esencial para monetizar las inversiones en 5G en lugar de tratarlo como una actualización discrecional.

Rápida Convergencia de TI-OT en la Manufactura Inteligente

Las fábricas están vinculando los controladores lógicos programables y los sistemas de control supervisorio con el análisis empresarial, eliminando la división histórica entre la tecnología operativa y la tecnología de la información. Siemens AG reportó un crecimiento interanual del 28% en los pedidos de software de integración y borde industrial durante 2025, subrayando la demanda entre los fabricantes de automóviles y electrónica.[3]"Informe Anual 2025," Siemens AG, siemens.com El marco de seguridad ISA/IEC 62443 es ahora una línea base, impulsando a las plataformas a incorporar segregación de credenciales y detección de anomalías. Los programas gubernamentales como Industrie 4.0 de Alemania y Made in China 2025 vinculan los subsidios a ganancias demostrables en calidad de producción y transparencia de la cadena de suministro, intensificando los proyectos de integración en entornos existentes que modernizan en lugar de reemplazar los activos de automatización heredados.

Mandatos de Cumplimiento en Ciberseguridad

La directiva NIS2 de la Unión Europea amplió la definición de infraestructura crítica y exigió informes sobre la cadena de suministro para octubre de 2024, obligando a los integradores a automatizar las verificaciones de cumplimiento dentro del middleware. Simultáneamente, la Agencia de Ciberseguridad e Infraestructura de Seguridad de los Estados Unidos exigió listas de materiales de software para las adquisiciones federales, obligando a los proveedores a exponer los metadatos de los componentes. El lanzamiento en 2025 de Oracle Integration Cloud 3.0 con listas de materiales de software generadas automáticamente ilustra cómo las funcionalidades impulsadas por el cumplimiento se han convertido en un diferenciador competitivo. Estas regulaciones alargan los ciclos de ventas, pero aumentan el valor de los proyectos al combinar la supervisión legal, el diseño de registros de auditoría y el monitoreo continuo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Creciente de Talento en Arquitectos de Integración | -0.9% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Sobrecostos por Deuda Técnica en Entornos Heredados | -0.7% | América del Norte y Europa, con impacto emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgo de Dependencia de Proveedores con Servicios de Hiperescaladores | -0.5% | Global, acentuado en Europa | Mediano plazo (2-4 años) |

| Creciente Carga de Informes ESG de Alcance 3 que Retrasa el Gasto de Capital | -0.3% | Europa y América del Norte, gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Creciente de Talento en Arquitectos de Integración

LinkedIn registró un aumento interanual del 34% en los puestos abiertos de arquitecto de integración en 2025, aunque el tiempo medio para cubrir dichos puestos aún superó los 60 días. Los bonos de contratación y las concesiones de capital inflan los presupuestos de los proyectos, mientras que las demandas de conocimiento específico del sector reducen aún más el grupo de candidatos. La contratación en el extranjero mitiga los costos en muchos dominios de TI, pero proporciona un alivio limitado para el trabajo de integración híbrida que requiere alineación de zonas horarias con los equipos locales. Las empresas están experimentando con herramientas de bajo código para aprovechar al máximo el talento escaso, aunque dichas plataformas fallan en entornos heredados profundamente personalizados. Se espera que la escasez persista hasta 2028, limitando la velocidad alcanzable de expansión del mercado.

Sobrecostos por Deuda Técnica en Entornos Heredados

Una encuesta de Deloitte Touche Tohmatsu Limited de 2025 encontró que el 68% de las grandes empresas clasificó la deuda técnica como el principal obstáculo para la transformación digital, con proyectos de integración que promedian un 23% de sobrecostos. Las dependencias no documentadas en los sistemas COBOL complican las conexiones con los rieles de pago en tiempo real, como el servicio FedNow, que exige procesamiento en menos de un segundo. Los defectos en la calidad de los datos emergen una vez que se conectan los silos, desencadenando iniciativas de limpieza no planificadas que consumen el presupuesto. La contratación a precio fijo traslada el riesgo de sobrecosto a los proveedores, favoreciendo a los grandes integradores con solidez financiera, pero presionando a los especialistas de nivel medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Integración de Infraestructura Mantiene el Liderazgo, la Conectividad de Aplicaciones Gana Velocidad

La integración de infraestructura representó el 45,61% de la participación del mercado de integración de sistemas en 2025, subrayando la necesidad de orquestar servidores, almacenamiento y redes en entornos híbridos. Las instituciones financieras y los organismos gubernamentales aún dependen de centros locales estrictamente controlados, por lo que los ingresos provenientes del cableado, la virtualización y la ingeniería de resiliencia se mantienen estables. Los proveedores ahora agrupan la supervisión, la aplicación de parches y la planificación de capacidad en contratos basados en resultados, alargando la duración de los compromisos y estabilizando el flujo de ingresos.

La integración de aplicaciones y software, mientras tanto, se expande a una CAGR del 6,33% hasta 2031 a medida que las empresas favorecen los modelos de API primero que desacoplan las aplicaciones móviles y el análisis de los núcleos de back-end. El cambio difumina las líneas entre las capas de infraestructura y aplicación porque los mismos motores de orquestación gestionan tanto los clústeres de Kubernetes como los puntos de acceso de pasarela. La adquisición de Apptio por parte de IBM por USD 4.600 millones en 2023 destacó la demanda de herramientas de gobernanza de costos que racionalizan los presupuestos de integración. Los proveedores que pueden combinar el aprovisionamiento de infraestructura con la conectividad de aplicaciones en un único servicio gestionado están capturando una participación creciente del mercado de integración de sistemas.

Por Modo de Implementación: Lo Local Domina Hoy, las Plataformas en la Nube se Aceleran

Las instalaciones locales representaron el 59,16% de los ingresos de 2025, reflejando las normas de soberanía de datos y la sustancial base instalada de middleware que soporta cargas de trabajo reguladas. Incluso mientras modernizan los nodos de borde, los bancos y los organismos públicos están extendiendo los ciclos de inversión de capital al favorecer el control físico sobre los centros de integración de misión crítica. Este enfoque refleja su preferencia por mantener una supervisión directa y la seguridad de la infraestructura crítica, garantizando la fiabilidad y minimizando los riesgos potenciales asociados con las dependencias externas.

Las plataformas de integración basadas en la nube están creciendo a una CAGR del 6,16% hasta 2031, ya que los precios por suscripción, el escalado automático y las actualizaciones continuas resultan atractivos para las empresas del mercado medio. MuleSoft reportó que el 64% de sus nuevos despliegues fueron nativos de la nube en 2025, frente al 48% dos años antes. La Ley de Datos de la Unión Europea, vigente desde septiembre de 2025, otorga a las empresas derechos de portabilidad de datos, reduciendo los costos de cambio y fomentando la experimentación. Los patrones de plano de control híbrido, donde los datos permanecen localmente pero la lógica de orquestación se ejecuta en la nube, ahora anclan muchas pruebas de concepto y amplían el mercado global de integración de sistemas.

Por Industria de Usuario Final: TI y Telecomunicaciones se Mantiene como la Mayor, Salud Avanza Rápidamente

TI y telecomunicaciones representaron el 27,83% del gasto de 2025, ya que los operadores integran redes de núcleo 5G, motores de facturación y pilas de experiencia del cliente en mallas de grado operador que garantizan una disponibilidad de cinco nueves. La orquestación determinista, impulsada por los constantes picos de tráfico y la necesidad de cumplir con las garantías de nivel de servicio, desempeña un papel fundamental en el mantenimiento de la eficiencia operativa. Esta demanda garantiza que los valores de los contratos se mantengan elevados, reflejando su importancia en la gestión de entornos de red complejos.

Se proyecta que salud y ciencias de la vida registren el crecimiento más rápido, avanzando a una CAGR del 7,71% hasta 2031 sobre la base de los mandatos de interoperabilidad de los Estados Unidos vigentes desde enero de 2025. Los hospitales que fusionan plataformas de registros electrónicos de salud con portales de pagadores impulsan el trabajo especializado con la API de Recursos de Interoperabilidad de Atención Médica Rápida. La manufactura, los servicios bancarios, financieros y de seguros, y el gobierno siguen siendo contribuyentes significativos, pero las normas de interoperabilidad y el intercambio de datos de pacientes están colocando a la salud a la vanguardia del nuevo flujo de negocios en el mercado de integración de sistemas.

Por Tipo de Integración: Las Cargas de Trabajo de Datos Dominan, el Tráfico de API se Dispara

La integración de datos representó el 33,74% de los ingresos de 2025, reflejando la demanda persistente de canalizaciones de extracción, transformación y carga, virtualización de datos y gestión de datos maestros que alimentan los motores de análisis e inteligencia artificial. Las empresas que consolidan lagos de datos continúan priorizando la fiabilidad y las herramientas de linaje, reconociéndolas como componentes esenciales para mantener la integridad y la trazabilidad de los datos. Como resultado, la inversión en esta área se mantiene firme y resiliente.

La integración de aplicaciones y API está aumentando a una CAGR del 6,52% hasta 2031 a medida que los microservicios reemplazan los buses de servicio empresarial monolíticos. Red Hat registró un aumento del 41% en la adopción de OpenShift Service Mesh en 2025, subrayando el apetito por el modelado de tráfico cifrado entre servicios en entornos de contenedores. Las plataformas unificadas que soportan patrones de datos, API y eventos ahora reducen la proliferación de herramientas, convirtiendo las pilas holísticas en un requisito indispensable para los compradores que buscan optimizar el mercado de integración de sistemas.

Por Tamaño de Organización: Las Grandes Empresas Anclan la Demanda, las Pymes Reducen la Brecha

En 2025, las grandes empresas dominaron el panorama de ingresos, contribuyendo con el 62,46%. Sus extensos entornos globales y sus estrictos requisitos de auditoría requieren orquestación, gobernanza y soporte de primer nivel. Accenture, IBM Corporation y Tata Consultancy Services Limited han consolidado su estatus como proveedores líderes, desempeñando un papel fundamental en la conducción de transformaciones plurianuales en numerosos sistemas. Estas empresas aprovechan su experiencia para ofrecer soluciones integrales, permitiendo a las empresas modernizar las operaciones y alcanzar los objetivos estratégicos de manera efectiva.

Mientras tanto, las pequeñas y medianas empresas están en una trayectoria ascendente, proyectadas para crecer a una CAGR del 6,19%. Este auge se atribuye en gran medida al auge de las herramientas de bajo código, que están democratizando la conectividad. Empresas como Workato y Zapier están a la vanguardia, ofreciendo diseñadores visuales y conectores prediseñados que reducen significativamente los ciclos de desarrollo. Además, los buses de eventos en la nube, en particular AWS EventBridge, están permitiendo a las pequeñas y medianas empresas prescindir del middleware heredado tradicional. Este avance no solo reduce las brechas de capacidad existentes, sino que también amplía el mercado direccionable dentro de la expansiva industria de integración de sistemas.

Análisis Geográfico

En 2025, América del Norte ostentó una participación dominante del 38,91% en el mercado de integración de sistemas, impulsada por los mandatos federales de confianza cero y el impulso hacia la modernización bancaria. La Oficina de Gestión y Presupuesto de los Estados Unidos enfatiza los controles centrados en la identidad, apoyándose en la aplicación detallada de políticas en entornos híbridos. Mientras tanto, las empresas canadienses están alineando sus marcos de privacidad con los de sus contrapartes transfronterizas.

Se proyecta que Asia-Pacífico crezca a una CAGR del 6,83% hasta 2031, la más rápida entre las regiones. El programa de Nueva Infraestructura de China financia el 5G, la internet industrial y la construcción de centros de datos, todos los cuales requieren una orquestación robusta. La Interfaz de Pagos Unificada de India procesó 11.400 millones de transacciones en diciembre de 2025, mostrando la escala de las cargas de trabajo de integración en tiempo real. Japón y Corea del Sur aceleran los ecosistemas de fábricas inteligentes y vehículos autónomos, añadiendo cada uno complejidad de borde a nube.

Europa contribuye con un crecimiento estable impulsado por la Ley de Resiliencia Operativa Digital y NIS2, que juntas imponen documentación, informes de incidentes y pruebas de riesgo de terceros. Alemania lidera la convergencia de TI-OT en automoción y maquinaria, Francia amplía las APIs de banca abierta, y el Reino Unido navega la divergencia posterior al Brexit que eleva los costos de orquestación transfronteriza. América del Sur, Oriente Medio y África siguen siendo porciones más pequeñas, aunque los proyectos de ciudades inteligentes y redes eléctricas en Brasil, los Emiratos Árabes Unidos y Arabia Saudita amplían de manera constante el mercado global de integración de sistemas.

Panorama Competitivo

En 2025, los 10 principales proveedores controlaron aproximadamente el 40% de los ingresos globales, mostrando una concentración moderada que aún deja espacio para los especialistas regionales. Accenture, IBM Corporation y Tata Consultancy Services Limited aprovechan los centros de entrega globales y los aceleradores industriales para cerrar acuerdos de transformación plurianuales. Mientras tanto, los hiperescaladores integran conectores nativos, no solo comprimiendo los márgenes de middleware, sino también ampliando las cargas de trabajo totales.

Oracle Corporation y SAP SE protegen sus franquicias de planificación de recursos empresariales agrupando conectores y flujos de eventos dentro de sus suites de aplicaciones, atrayendo a clientes que desean responsabilidad de un único proveedor. MuleSoft, Red Hat, Inc. y EPAM Systems, Inc. se labran nichos rentables en la gestión de API, las mallas de servicios y la entrega ágil en proximidad geográfica. Cisco Systems, Inc. y Siemens AG formaron una asociación en 2024 para comercializar paquetes preintegrados de redes y automatización industrial, ilustrando una tendencia hacia planos de referencia verticalizados y listos para usar.

La diferenciación competitiva depende cada vez más del mapeo asistido por inteligencia artificial, el cumplimiento como código y la orquestación nativa de borde. El compromiso de USD 300 millones de Cognizant Technology Solutions Corporation para co-construir aceleradores de Google Cloud en 2025 ejemplifica la inversión orientada a acortar el tiempo de obtención de valor. Los proveedores capaces de equilibrar el valor propietario con la interoperabilidad de código abierto están mejor posicionados para capturar participación incremental a medida que evoluciona el mercado de integración de sistemas.

Líderes de la Industria de Integración de Sistemas

Accenture plc

IBM Corporation

Tata Consultancy Services Limited

Oracle Corporation

BAE Systems plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: IBM Corporation anunció una inversión de USD 500 millones para lanzar watsonx Integration, una plataforma de orquestación impulsada por inteligencia artificial dirigida a clientes de servicios financieros y salud.

- Diciembre de 2025: Tata Consultancy Services Limited aseguró un compromiso de cinco años por USD 1.200 millones con un operador de telecomunicaciones europeo para integrar el núcleo 5G, los sistemas de facturación y de experiencia del cliente.

- Noviembre de 2025: Oracle Corporation lanzó Oracle Integration Cloud 3.0, añadiendo generación automatizada de listas de materiales de software y 150 nuevos conectores de software como servicio.

- Octubre de 2025: Accenture plc adquirió una firma boutique de interoperabilidad en salud con 400 consultores, profundizando la experiencia en Recursos de Interoperabilidad de Atención Médica Rápida.

Alcance del Informe Global del Mercado de Integración de Sistemas

El Informe del Mercado de Integración de Sistemas está segmentado por tipo de servicio (integración de infraestructura, integración de aplicaciones y software, consultoría y asesoría), modo de implementación (local y nube), industria de usuario final (TI y telecomunicaciones, servicios bancarios, financieros y de seguros, salud y ciencias de la vida, manufactura, gobierno y servicios públicos, energía y petróleo y gas, comercio minorista y comercio electrónico, aeroespacial y defensa, automotriz, otras industrias de usuario final), tipo de integración (integración de datos, integración de procesos/flujos de trabajo, integración de aplicaciones/API, integración de dispositivos/IoT), tamaño de organización (grandes empresas y pequeñas y medianas empresas) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Integración de Infraestructura |

| Integración de Aplicaciones y Software |

| Consultoría y Asesoría |

| Local |

| Nube |

| TI y Telecomunicaciones |

| Servicios Bancarios, Financieros y de Seguros |

| Salud y Ciencias de la Vida |

| Manufactura |

| Gobierno y Servicios Públicos |

| Energía y Petróleo y Gas |

| Comercio Minorista y Comercio Electrónico |

| Aeroespacial y Defensa |

| Automotriz |

| Otras Industrias de Usuario Final |

| Integración de Datos |

| Integración de Procesos / Flujos de Trabajo |

| Integración de Aplicaciones / API |

| Integración de Dispositivos / IoT |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Servicio | Integración de Infraestructura | ||

| Integración de Aplicaciones y Software | |||

| Consultoría y Asesoría | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Industria de Usuario Final | TI y Telecomunicaciones | ||

| Servicios Bancarios, Financieros y de Seguros | |||

| Salud y Ciencias de la Vida | |||

| Manufactura | |||

| Gobierno y Servicios Públicos | |||

| Energía y Petróleo y Gas | |||

| Comercio Minorista y Comercio Electrónico | |||

| Aeroespacial y Defensa | |||

| Automotriz | |||

| Otras Industrias de Usuario Final | |||

| Por Tipo de Integración | Integración de Datos | ||

| Integración de Procesos / Flujos de Trabajo | |||

| Integración de Aplicaciones / API | |||

| Integración de Dispositivos / IoT | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el gasto en integración de sistemas en nube híbrida?

Se proyecta que el gasto en plataformas de integración basadas en la nube aumente a una CAGR del 6,16% entre 2026 y 2031, superando las inversiones locales.

¿Qué vertical de la industria añadirá el mayor gasto nuevo en integración hasta 2031?

Se prevé que salud y ciencias de la vida amplíe los desembolsos en integración a una CAGR del 7,71% a medida que los mandatos de interoperabilidad impulsen la consolidación de registros electrónicos de salud.

¿Por qué las empresas citan el talento como un cuello de botella para los proyectos de integración?

Los puestos abiertos para arquitectos de integración crecieron un 34% interanual en 2025, y los ciclos de contratación medios superaron los 60 días, elevando los costos de los proyectos y extendiendo los plazos.

¿Cuál es el mayor mercado regional de integración de sistemas en la actualidad?

América del Norte lidera con el 38,91% de los ingresos de 2025, respaldada por los mandatos de confianza cero y la rápida modernización de los servicios financieros.

¿Cómo están influyendo los hiperescaladores en la competencia entre los proveedores de integración?

Los proveedores de nube incorporan servicios de orquestación nativos que comprimen los márgenes de licencias de middleware, obligando a los proveedores tradicionales a diferenciarse mediante funcionalidades de cumplimiento y capacidades de gobernanza multifabricante.

Última actualización de la página el: