Tamaño y Participación del Mercado de Cáncer de Endometrio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 32.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

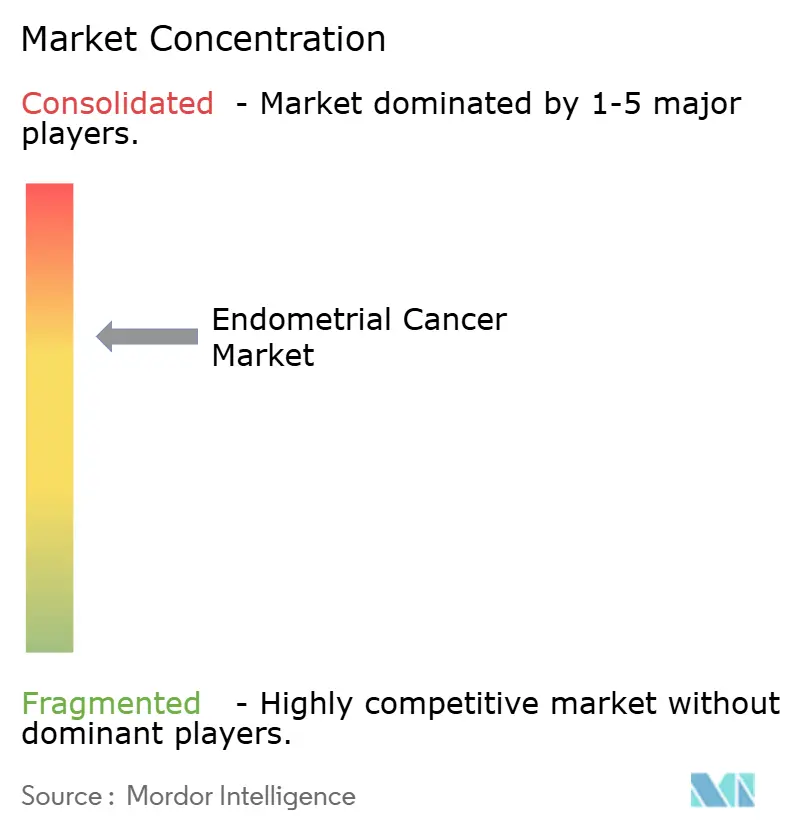

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cáncer de Endometrio por Mordor Intelligence

Se espera que el tamaño del mercado de cáncer de endometrio crezca de USD 30,60 mil millones en 2025 a USD 32,09 mil millones en 2026 y se prevé que alcance USD 40,66 mil millones en 2031 a una CAGR del 4,86% durante 2026-2031. El crecimiento está impulsado por la rápida adopción de combinaciones de inmunoterapia-quimioterapia que mejoran notablemente la supervivencia global, una mayor realización de pruebas moleculares que orienta la prescripción dirigida, y políticas de reembolso favorables en países de ingresos altos. La innovación diagnóstica —incluido el análisis de imágenes mediante inteligencia artificial y los paneles de biomarcadores proteómicos— amplía la detección temprana, mientras que los procedimientos mínimamente invasivos hacen que el cribado sea más aceptable para los pacientes. Mientras tanto, las inversiones en la cadena de suministro para la producción nacional de radioisótopos alivian los cuellos de botella en imagen y braquiterapia, garantizando que la capacidad de tratamiento mantenga el ritmo del aumento de la incidencia. La dinámica competitiva está dominada por tres inhibidores de puntos de control inmunitario, y sus programas de ensayos de combinación sostienen una alta tasa de nuevas ampliaciones de indicaciones que refuerzan la fidelidad a la marca en las redes de oncología.

Conclusiones Clave del Informe

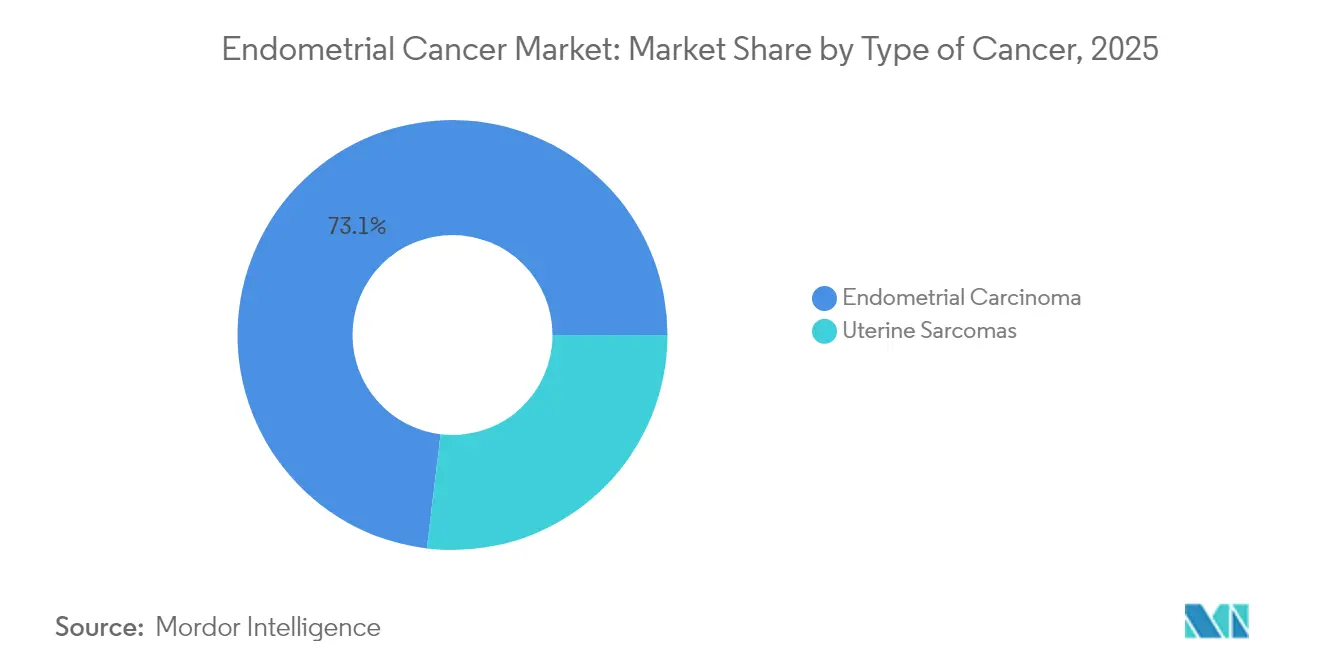

- Por tipo de cáncer, el carcinoma endometrial lideró con una participación de ingresos del 73,10% del tamaño del mercado de cáncer de endometrio en 2025, mientras que se proyecta que los sarcomas uterinos se expandan a una CAGR del 7,84% hasta 2031.

- Por tipo de terapia, la quimioterapia mantuvo una participación del 44,78% del tamaño del mercado de cáncer de endometrio en 2025; la inmunoterapia avanza a una CAGR del 8,78% hasta 2031.

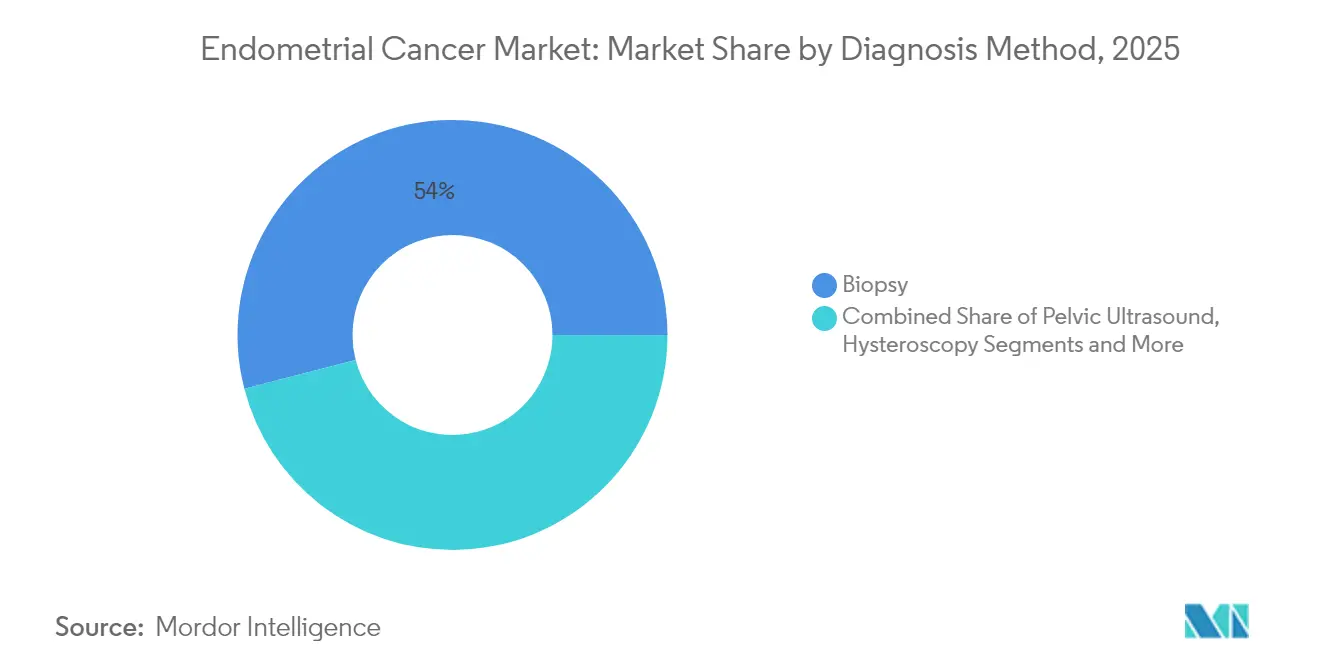

- Por método de diagnóstico, la biopsia capturó el 54,02% de la participación del mercado de cáncer de endometrio en 2025 y la histeroscopia está proyectada para crecer a una CAGR del 7,76% hasta 2031.

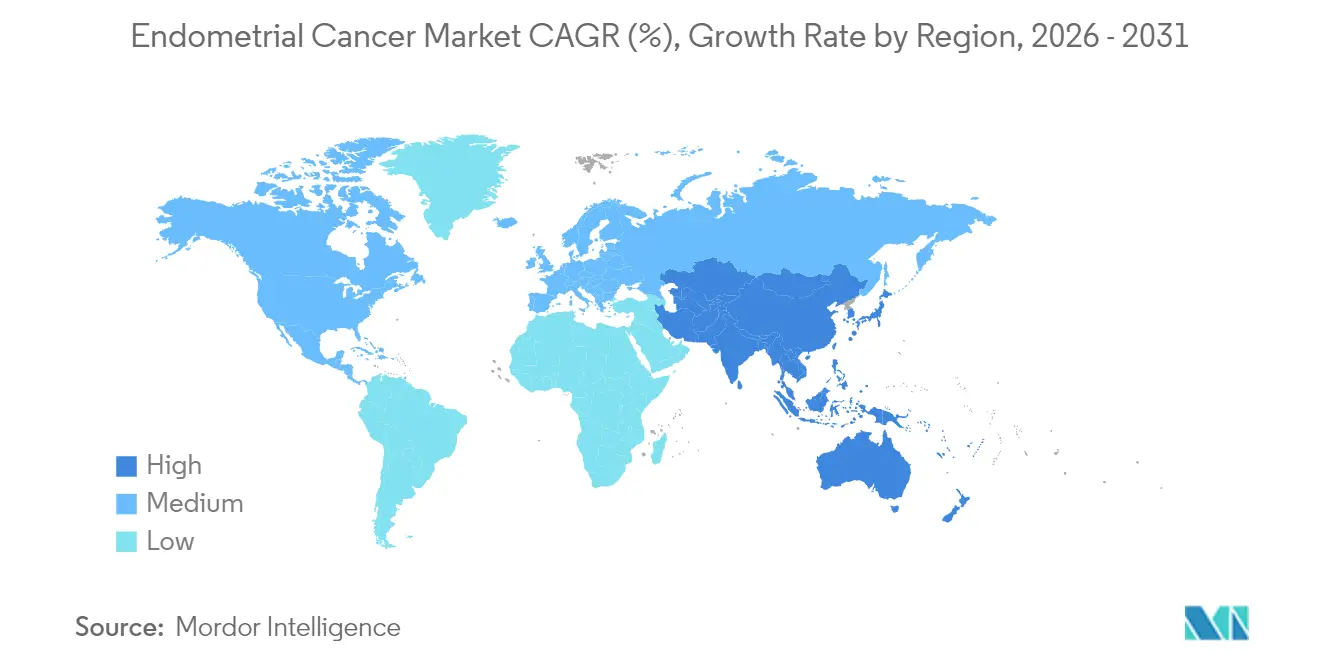

- Por geografía, América del Norte mantuvo el 37,25% del tamaño del mercado de cáncer de endometrio en 2025, mientras que Asia-Pacífico registra la CAGR más rápida del 8,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cáncer de Endometrio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente vinculada a la obesidad y el envejecimiento | +1.2% | Global; más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida adopción de combinaciones de inmunoterapia-quimioterapia | +1.8% | América del Norte y Europa lideran; Asia-Pacífico sigue | Mediano plazo (2-4 años) |

| Reembolso favorable para terapias dirigidas | +0.9% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Crecimiento en procedimientos de diagnóstico mínimamente invasivos | +0.7% | Global, más rápido en mercados desarrollados | Corto plazo (≤ 2 años) |

| Desplazamiento hacia atención ambulatoria en braquiterapia que amplía el acceso | +0.4% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente Vinculada a la Obesidad y el Envejecimiento en Mujeres

Los aumentos globales en la obesidad y la mayor esperanza de vida femenina amplían la población tratada, ejerciendo presión sobre los servicios de oncología y creando una demanda sostenida de terapias y diagnósticos. Las comorbilidades metabólicas como la diabetes y la hipertensión elevan el riesgo quirúrgico y complican el manejo perioperatorio, fomentando una adopción más temprana de opciones de terapia sistémica. Las lecturas de grosor endometrial superiores a 14 mm cuadruplican el riesgo de malignidad concurrente, lo que impulsa derivaciones más frecuentes a oncología ginecológica para estadificación. Los sistemas de salud responden ampliando las clínicas multidisciplinarias y aprovechando la tele-oncología para gestionar la creciente carga de casos, especialmente en entornos suburbanos y rurales. Las aseguradoras reconocen cada vez más el riesgo asociado a la obesidad, aprobando beneficios de cribado preventivo que incorporan nuevos casos diagnosticados al proceso de tratamiento. A medida que las cohortes con alto índice de masa corporal entran en la franja de edad de 60-65 años, el mercado de cáncer de endometrio está preparado para una expansión a largo plazo.

Rápida Adopción de Combinaciones de Inmunoterapia-Quimioterapia

Tres combinaciones de inhibidores de puntos de control inmunitario obtuvieron autorización regulatoria entre enero de 2024 y marzo de 2025, cada una mostrando una supervivencia superior a la quimioterapia de doble platino. Dostarlimab más carboplatino-paclitaxel extendió la mediana de supervivencia global a 44,6 meses frente a 28,2 meses con quimioterapia sola[1]Centro para la Evaluación e Investigación de Medicamentos, "La FDA amplía la indicación de cáncer de endometrio para dostarlimab-gxly con quimioterapia," fda.gov. Los regímenes de pembrolizumab mejoraron la supervivencia libre de progresión en un 70% en tumores con deficiencia en la reparación de errores de emparejamiento, mientras que durvalumab redujo el riesgo de progresión de la enfermedad en un 58% en el ensayo DUO-E. Estos datos redefinen las expectativas clínicas, y las guías nacionales ahora recomiendan la terapia combinada como tratamiento de primera línea para la enfermedad avanzada. El cambio obliga a ampliar las pruebas moleculares, ya que la elegibilidad guiada por biomarcadores determina el reembolso y optimiza los resultados. Las rápidas aprobaciones en Canadá y la Unión Europea ilustran la armonización global, permitiendo que los resultados de ensayos multinacionales se conviertan rápidamente en ingresos comerciales.

Reembolso Favorable para Terapias Dirigidas

Los pagadores de América del Norte y Europa Occidental ahora reembolsan las combinaciones de inmunoterapia para cohortes seleccionadas por biomarcadores, reduciendo los copagos de los pacientes y acelerando la adopción. Las políticas de aseguradoras privadas como Premera especifican el estado de deficiencia en la reparación de errores de emparejamiento para la cobertura de dostarlimab, incorporando la biología molecular en el lenguaje de reembolso. Marcos de reembolso similares que respaldan el tratamiento del cáncer de mama HER2 positivo han demostrado el valor de la atención oncológica basada en biomarcadores, fomentando una adopción más amplia de enfoques de medicina de precisión en múltiples tipos de cáncer. Los fabricantes compensan los gastos residuales de bolsillo a través de generosos programas de asistencia: Pfizer Oncology Together cubre hasta 25.000 USD anuales, y los programas de GSK apoyan a los pacientes sin seguro. En las economías emergentes, los acuerdos de entrada gestionada con precios basados en valor acortan los anteriores retrasos de cuatro años para la entrada al mercado. A medida que los pagadores recompensan cada vez más las terapias que ofrecen respuestas duraderas, el mercado del cáncer de endometrio se beneficia de un mayor flujo de pacientes.

Crecimiento en Procedimientos de Diagnóstico Mínimamente Invasivos

La ecografía transvaginal ahora ofrece una precisión comparable a la resonancia magnética para la evaluación de la invasión miometrial, mientras que la histeroscopia en consultorio identifica malignidad en el 2,6% de las mujeres posmenopáusicas asintomáticas. Los algoritmos de inteligencia artificial alcanzan una precisión diagnóstica del 99,26% a partir de imágenes histopatológicas, reduciendo los tiempos de respuesta en patología. Los paneles de biomarcadores proteómicos en fluido cervicovaginal logran una sensibilidad del 91%, presentando alternativas de cribado no invasivas. Estas innovaciones reducen la ansiedad del paciente, aumentan el cumplimiento y desplazan el trabajo diagnóstico hacia entornos ambulatorios, ampliando el alcance del paciente y reforzando el mercado de cáncer de endometrio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de tratamiento de los nuevos agentes | -0.8% | Global; agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Toxicidades relacionadas con los medicamentos que limitan la adherencia | -0.5% | Global | Corto plazo (≤ 2 años) |

| Restricciones en el suministro de radioisótopos | -0.3% | Global; agudo en Europa y Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Tratamiento de los Nuevos Agentes

Las combinaciones de inhibidores de puntos de control inmunitario tienen precios de lista premium, lo que lleva a ratios de costo-efectividad incremental superiores a USD 150.000 por año de vida ajustado por calidad para tumores con competencia en la reparación de errores de emparejamiento. Los estudios farmacoecónomicos muestran que dostarlimab más quimioterapia requiere una reducción de precio del 15% para cumplir con los umbrales de disposición a pagar en China[2]Gengwei Huo et al., "Costo-efectividad de dostarlimab más quimioterapia," Frontiers in Pharmacology, frontiersin.org. El manejo de la enfermedad recurrente añade USD 84.562 en costos anuales excesivos por paciente en comparación con los casos no recurrentes. En las regiones de menores ingresos, los retrasos en el reembolso de hasta siete años agravan las brechas de supervivencia, limitando el mercado de cáncer de endometrio a pesar de los avances clínicos.

Toxicidades Relacionadas con los Medicamentos que Limitan la Adherencia

Los eventos adversos inmunorrelacionados de grado 3 o superior —como anemia grave, neumonitis y disfunción endocrina— requieren suspensiones de dosis o discontinuación en hasta el 18% de los pacientes que reciben regímenes combinados. Los farmacéuticos de oncología enfatizan los protocolos de reconocimiento temprano y los algoritmos de manejo multidisciplinario para contener el abandono relacionado con la toxicidad. Los centros que carecen de apoyo especializado dudan en iniciar la inmunoterapia, lo que frena la adopción en hospitales comunitarios y limita la plena realización del potencial del mercado de cáncer de endometrio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cáncer: El Dominio del Carcinoma Impulsa la Innovación en Sarcoma

El carcinoma endometrial ancló el mercado de cáncer de endometrio con una participación de ingresos del 73,10% en 2025, respaldado por el mayor grupo de pacientes y amplia evidencia para las combinaciones de inhibidores de puntos de control inmunitario. Los sarcomas uterinos, aunque representan una minoría de los casos, están en una trayectoria de CAGR del 7,84% a medida que las técnicas de cirugía de precisión y los agentes dirigidos fuera de indicación mejoran los resultados. Las guías de carcinosarcoma ahora recomiendan regímenes basados en dostarlimab, reflejando sólidos beneficios de supervivencia en todos los estados de reparación de errores de emparejamiento. El adenocarcinoma avanzado responde especialmente bien a pembrolizumab más carboplatino-paclitaxel, que demostró una ganancia del 70% en la supervivencia libre de progresión, consolidando la preferencia del médico. La subtipificación molecular revela tumores NSMP similares a p53 con comportamiento inesperadamente agresivo; estas lesiones se están inscribiendo rápidamente en ensayos de próxima generación que exploran el bloqueo de doble punto de control inmunitario.

Las plataformas de histopatología habilitadas por inteligencia artificial identifican clones de alto riesgo previamente mal clasificados, permitiendo una terapia sistémica más temprana. Lenvatinib-pembrolizumab, estudiado en series de casos de carcinosarcoma, logró tasas de control de la enfermedad superiores al 60% con hipertensión y fatiga manejables, ofreciendo una opción de rescate cuando los regímenes de platino fallan. Con las pruebas de biomarcadores ahora siendo rutinarias, la elección terapéutica se desplaza de la histología a los algoritmos basados en mutaciones, profundizando la segmentación y aumentando la demanda de diagnósticos complementarios dentro del mercado de cáncer de endometrio.

Por Tipo de Terapia: El Auge de la Inmunoterapia Desafía la Hegemonía de la Quimioterapia

La quimioterapia aún aportó el 44,78% de los ingresos por tratamiento en 2025, manteniendo su posición al combinarse con inhibidores de puntos de control inmunitario y seguir siendo el estándar para los pacientes negativos a biomarcadores. La inmunoterapia, sin embargo, traza la curva más pronunciada, registrando una CAGR del 8,78% que se prevé supere los ingresos por radioterapia en 2028. Dostarlimab más quimioterapia redujo el riesgo de mortalidad en un 31%, lo que llevó a muchos centros a adoptar la inmunoterapia en los protocolos de primera línea. El tamaño del mercado de cáncer de endometrio asociado a la inmunoterapia se expande así rápidamente a medida que combinaciones adicionales obtienen aprobación.

La radioterapia se moderniza en paralelo: la planificación adaptativa, la braquiterapia guiada por resonancia magnética y la dosificación ambulatoria acortan conjuntamente los ciclos mientras protegen los órganos en riesgo, preservando un papel sólido aunque de crecimiento más lento. Los inhibidores de moléculas pequeñas dirigidas y los agentes hormonales ocupan indicaciones de nicho como los tumores recurrentes positivos para receptores de estrógeno o los sarcomas con mutación en PI3K. Los sistemas de apoyo a la decisión mediante inteligencia artificial agregan datos genómicos, de imagen y de toxicidad, recomendando secuenciación personalizada que mejora la adherencia y minimiza las toxicidades superpuestas. Estas herramientas digitales catalizan aún más la adopción racional de la inmunoterapia, ayudando a los médicos a navegar por un pipeline en expansión sin aumentar la carga de eventos adversos.

Por Método de Diagnóstico: El Liderazgo de la Biopsia Enfrenta la Innovación de la Histeroscopia

La biopsia de tejido generó el 54,02% de los ingresos diagnósticos en 2025 y mantiene el estatus de estándar de oro porque proporciona material para histología y secuenciación de próxima generación —ambos requisitos previos para el reembolso de la inmunoterapia. Sin embargo, la CAGR del 7,76% de la histeroscopia señala una preferencia creciente por las vías de ver y tratar que combinan la visualización directa con la extirpación dirigida de tejido. Los histeroscopios desechables y el mejor control del dolor aumentan la adopción en consultorio, y los códigos de reembolso ahora reflejan los aranceles de colonoscopia, apoyando una mayor aceptación por parte de las aseguradoras.

La ecografía transvaginal, durante mucho tiempo la prueba de triaje de primera línea, proporciona indicios de estadificación como la profundidad de invasión miometrial que se aproxima a la precisión de la resonancia magnética a menor costo. El análisis de imágenes mejorado por inteligencia artificial aumenta la especificidad diagnóstica, reduciendo los falsos positivos que anteriormente desencadenaban biopsias innecesarias. Mientras tanto, los paneles proteómicos y los ensayos de tampón con ADN metilado alcanzan umbrales de sensibilidad que los califican como complementos para el cribado poblacional, reduciendo potencialmente la dependencia del muestreo invasivo. A medida que estos cribados no invasivos maduran, incorporan más casos en estadio temprano a las colas quirúrgicas, ampliando aún más el mercado de cáncer de endometrio.

Análisis Geográfico

América del Norte lideró el tamaño del mercado de cáncer de endometrio con una participación del 37,25% en 2025, gracias a la amplia cobertura de seguros para inmunoterapia, alta penetración del cribado y concentración de centros de oncología especializados. La adopción de diagnósticos moleculares es casi universal, y las aprobaciones de Health Canada en 2025 de pembrolizumab y dostarlimab con pocas semanas de diferencia confirman una rápida tramitación regulatoria. Los mecanismos de negociación de precios como los Acuerdos Basados en Resultados garantizan una inclusión oportuna en los pagadores públicos mientras gestionan el impacto presupuestario.

Europa sigue siendo un entorno favorable a la innovación pero consciente de los costos. La opinión positiva del CHMP para la ampliación de dostarlimab a todos los casos avanzados prepara el terreno para el reembolso en todo el continente, aunque los organismos nacionales examinan los ratios de costo-efectividad, a veces exigiendo acuerdos de reparto de riesgos antes de la inclusión. Los mercados de Europa del Este muestran una adopción más lenta, pero los fondos de cohesión de la Unión Europea ahora subvencionan laboratorios de patología molecular, cerrando las brechas de acceso.

Asia-Pacífico exhibe la CAGR más rápida del 8,93% hasta 2031, reflejando tanto la presión demográfica como la acción gubernamental. Japón y Corea del Sur integran la inmunoterapia en las guías nacionales, mientras que China aprovecha la fabricación nacional para reducir precios y acelerar las aprobaciones a través del programa piloto de Evidencia del Mundo Real de Hainan. Un estudio más amplio sobre la carga de la enfermedad predice un crecimiento continuo de la incidencia hasta 2050, especialmente en mujeres de 60-64 años, subrayando una demanda sostenida.

En América del Sur, la expansión del seguro privado y los flujos de turismo médico influyen en los patrones de adopción. Los pacientes de los países andinos y centroamericanos a menudo viajan a Brasil para acceder a inhibidores de puntos de control inmunitario no disponibles localmente. El África Subsahariana enfrenta las mayores brechas de atención; el 92% de los proveedores encuestados reportan viajes médicos al exterior para oncología ginecológica, destacando la necesidad no satisfecha. Los programas de ayuda internacional que patrocinan mejoras en laboratorios de patología están comenzando a reducir la brecha diagnóstica, lo que se traducirá en un crecimiento de mercado medible durante la próxima década.

Panorama Competitivo

Tres inhibidores de puntos de control inmunitario —dostarlimab, pembrolizumab y durvalumab— anclan el algoritmo de tratamiento, produciendo un mercado de cáncer de endometrio moderadamente concentrado. Cada fabricante apoya extensas redes de ensayos que exploran combinaciones triples con inhibidores de PARP, inhibidores de tirosina quinasa o nuevas vacunas contra HER2, reforzando las ventajas del pionero. GSK publicó los datos de RUBY Parte 2 que extienden las ganancias de supervivencia global a los pacientes con competencia en la reparación de errores de emparejamiento, ampliando las cohortes elegibles. Merck aprovecha su plataforma global KEYNOTE para probar pembrolizumab más lenvatinib en enfermedad de alto riesgo en estadio temprano, con el objetivo de expandirse al entorno adyuvante. AstraZeneca está reclutando para estudios de primera línea de durvalumab-olaparib dirigidos a firmas con deficiencia en la reparación homóloga.

Los desarrolladores más pequeños persiguen indicaciones de nicho. La vacuna Anktiva más AdHER2DC de ImmunityBio se dirige a subconjuntos positivos para HER2, mientras que Entero Therapeutics diseña inmunoconjugados de nanopartículas que entregan cargas duales en modelos de sarcoma. Las empresas de diagnóstico integran el aprendizaje automático con la patología digital, ofreciendo módulos de software complementario que predicen el inmunofenotipo a partir de preparaciones de hematoxilina y eosina, guiando potencialmente la terapia de punto de control único frente a la doble. Las asociaciones entre empresas emergentes de patología y grandes farmacéuticas alinean los códigos de reembolso para los servicios leídos por inteligencia artificial, creando un nuevo eje competitivo más allá de los terapéuticos.

La estrategia empresarial también se extiende a la resiliencia de la cadena de suministro. La instalación de isótopos de USD 200 millones de Novartis en la Costa Oeste de los Estados Unidos protege contra las interrupciones de exportación europeas, garantizando el suministro para su cartera teranóstica y permitiendo ofertas combinadas de radioligandos e inmunoterapia. La colaboración intersectorial entre proveedores de imagen y farmacéuticas tiene como objetivo codesarrollar trazadores de tomografía por emisión de positrones predictivos que identifiquen a los respondedores tempranos a la inmunoterapia, mejorando el valor del tratamiento.

Líderes de la Industria del Cáncer de Endometrio

Elekta AB

Karyopharm Therapeutics

Eisai Co., Ltd.

GSK plc

Siemens Healthineers (Varian)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Health Canada amplió la aprobación de Jemperli (dostarlimab) más quimioterapia a todos los adultos con cáncer de endometrio primario avanzado o con primera recurrencia, el primer régimen de inmuno-oncología en demostrar una ganancia de supervivencia global en todos los estados de reparación de errores de emparejamiento.

- Marzo de 2025: Health Canada aprobó KEYTRUDA (pembrolizumab) con carboplatino-paclitaxel para el carcinoma endometrial primario avanzado o recurrente tras los datos positivos de KEYNOTE-868.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro análisis considera el mercado del cáncer de endometrio como la totalidad de los ingresos generados a nivel mundial por procedimientos de diagnóstico (biopsia, diagnóstico por imagen, histeroscopia y paneles moleculares) e intervenciones terapéuticas (cirugía, radioterapia, quimioterapia, fármacos hormonales, dirigidos e inmuno-oncológicos) utilizados para tratar tumores malignos originados en el endometrio uterino. Mordor Intelligence registra el valor al precio de venta del fabricante para los tratamientos terapéuticos y al precio de facturación del proveedor para los diagnósticos, y luego los agrega por región, estadio del cáncer y línea de tratamiento.

Exclusión del alcance: la hiperplasia endometrial no maligna, los procedimientos ginecológicos benignos y los medicamentos generales de cuidados de soporte quedan fuera de este estudio.

Descripción general de la segmentación

- Por Tipo de Cáncer

- Carcinoma Endometrial

- Adenocarcinoma

- Carcinosarcoma

- Carcinoma de Células Escamosas

- Otros Tipos

- Sarcomas Uterinos

- Carcinoma Endometrial

- Por Tipo de Terapia

- Inmunoterapia

- Radioterapia

- Quimioterapia

- Otras Terapias

- Por Método de Diagnóstico

- Biopsia

- Ecografía Pélvica

- Histeroscopia

- Tomografía Computarizada

- Otros Métodos

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con oncólogos, gineco-cirujanos, radiólogos, pagadores y gestores de carteras farmacéuticas en América del Norte, varios países de la UE, China, India y Brasil nos ayudaron a verificar las tasas de adopción por línea de terapia, los precios de venta promedio y los plazos probables de lanzamiento de activos en etapa avanzada. Estas conversaciones también aclararon la penetración diagnóstica regional y los márgenes hospitalarios típicos, lo que nos permitió ajustar con precisión los supuestos basados en investigación documental.

Investigación documental

Los analistas de Mordor comenzaron con conjuntos de datos de incidencia y prevalencia de GLOBOCAN, CDC SEER, Eurostat y el Centro Nacional del Cáncer de Japón, que delimitan los grupos de pacientes. Las señales regulatorias y de reembolso se obtuvieron de notas de la FDA, EMA, PMDA y CMS, lo que nos ayudó a establecer cronológicamente los cambios de precio para aprobaciones clave como dostarlimab y pembrolizumab. Los insumos de costos se beneficiaron de los registros de cargos hospitalarios, revistas científicas revisadas por pares en Gynecologic Oncology y comunicados de asociaciones comerciales de la Society of Gynecologic Oncology. Las bibliotecas de pago, incluidas D&B Hoovers para la distribución de ingresos empresariales, Dow Jones Factiva para el flujo de operaciones y Questel para la actividad de patentes, fortalecieron los análisis competitivos. Las fuentes enumeradas ilustran la amplitud consultada; numerosas fuentes públicas y de suscripción adicionales contribuyeron a la validación de los datos.

Dimensionamiento y previsión del mercado

Para establecer las líneas de base de 2025, aplicamos un enfoque descendente de "incidencia × tasa de tratamiento × costo por paciente tratado", verificando los totales con recuentos ascendentes muestreados a partir de las ventas de los principales medicamentos con etiqueta, los envíos de kits de biopsia y los volúmenes de histerectomía. Los factores clave del modelo incluyen la tendencia de incidencia vinculada a la obesidad, las curvas de adopción de la inmunoterapia, la erosión genérica en los regímenes de platino, los precios de los procedimientos en hospitales privados y las tasas de cobertura del seguro médico. Las previsiones hasta 2030 se generan mediante regresión multivariante combinada con análisis de escenarios, donde las tendencias de incidencia, las probabilidades de éxito del pipeline de fármacos y los controles de costos de los pagadores actúan como impulsores. Los paneles de expertos proporcionaron rangos de consenso que anclan las trayectorias variables. Las brechas de datos en geografías más pequeñas se cubren mediante indicadores proxy, como la participación del cáncer de endometrio en los cánceres ginecológicos y la asequibilidad de la terapia ajustada al PIB.

Ciclo de validación y actualización de datos

Los resultados se someten a verificaciones de varianza frente a series históricas y datos anónimos de cargos hospitalarios; las anomalías desencadenan nuevas ejecuciones antes de la aprobación del analista senior. Los informes se actualizan cada doce meses, con ediciones a mitad de ciclo cuando ocurren eventos relevantes, como aprobaciones importantes de medicamentos, reformas de precios o revisiones epidemiológicas. Antes de la publicación, un analista vuelve a contactar a las fuentes clave para garantizar que nuestros clientes reciban la visión más reciente y verificada.

Por qué la línea de base de Mordor sobre el cáncer de endometrio merece confianza

Las estimaciones publicadas suelen diferir porque las empresas seleccionan combinaciones de servicios, puntos de precio y cadencias de actualización diversas.

Factores clave de las brechas: algunos estudios omiten los diagnósticos, otros congelan los tipos de cambio o aplican tasas de adopción agresivas del pipeline. El alcance de Mordor une ambos segmentos de atención, emplea una conversión de divisas continua y actualiza los insumos anualmente, produciendo un número equilibrado de camino intermedio.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 30,6 B (2025) | Mordor Intelligence | - |

| USD 28,9 B (2023) | Global Consultancy A | Solo terapéuticos, año base anterior, FX estático |

| USD 25,1 B (2022) | Industry Journal B | Excluye mercados menores de Asia, adopción limitada del pipeline |

En resumen, al integrar la epidemiología, los precios del mundo real y las aprobaciones oportunas en un modelo transparente, Mordor ofrece una línea de base confiable que los tomadores de decisiones pueden rastrear, analizar e replicar con facilidad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cáncer de endometrio?

El tamaño del mercado de cáncer de endometrio se situó en USD 32,09 mil millones en 2026 y se proyecta que alcance USD 40,66 mil millones en 2031.

¿Qué clase de terapia está creciendo más rápido en el tratamiento del cáncer de endometrio?

Las combinaciones de inmunoterapia lideran el crecimiento con una CAGR del 8,78% hasta 2031, impulsadas por los significativos beneficios de supervivencia demostrados en múltiples ensayos de fase III.

¿Qué región se espera que registre el mayor crecimiento del mercado?

Asia-Pacífico registra la CAGR regional más rápida del 8,93% hasta 2031, respaldada por la expansión del acceso a la atención médica y las iniciativas gubernamentales en oncología.

¿Qué tan dominantes son los medicamentos de inmunoterapia en el panorama competitivo?

Tres inhibidores de puntos de control inmunitario —dostarlimab, pembrolizumab y durvalumab— tienen una participación de ingresos combinada del 70%, lo que les otorga el liderazgo pero dejando oportunidades en subtipos de nicho.

¿Cuáles son las principales barreras de costo para los nuevos tratamientos?

Los ratios de costo-efectividad incremental para algunas combinaciones superan los USD 150.000 por año de vida ajustado por calidad, lo que lleva a los pagadores a negociar descuentos de precio o restringir el uso a pacientes seleccionados por biomarcadores.

¿Cómo están evolucionando los diagnósticos en el cáncer de endometrio?

La histopatología habilitada por inteligencia artificial y los paneles de biomarcadores proteómicos ofrecen una precisión superior al 90%, mientras que la histeroscopia en consultorio y la ecografía transvaginal ofrecen opciones mínimamente invasivas que agilizan los flujos de trabajo de detección temprana.

Última actualización de la página el: