Tamaño y participación del mercado de calorímetros indirectos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

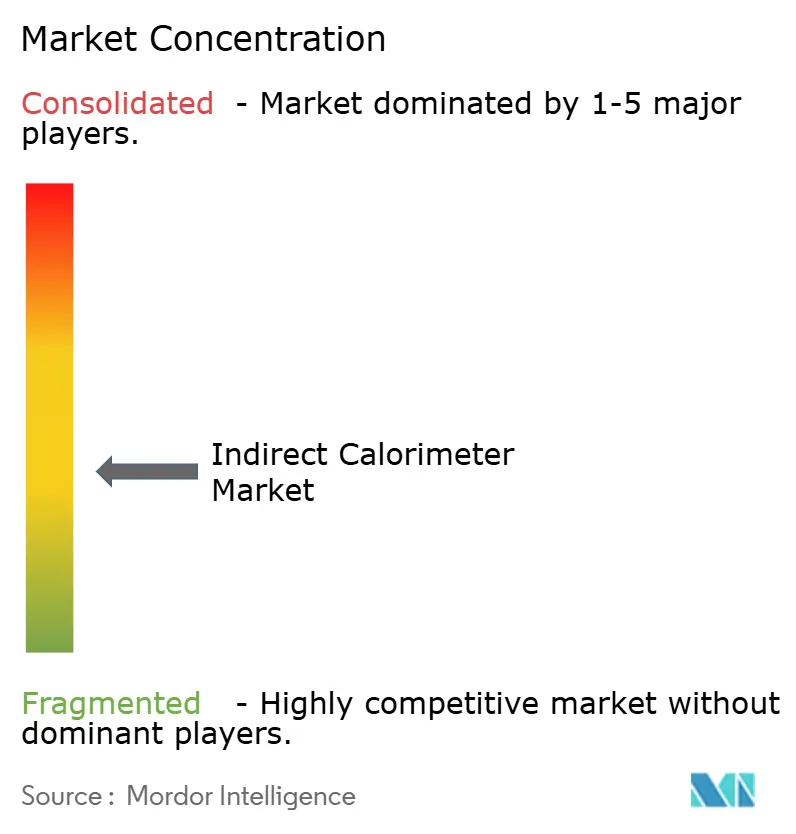

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de calorímetros indirectos por Mordor Intelligence

El tamaño del mercado de calorímetros indirectos fue valorado en USD 0,82 mil millones en 2025 y se estima que crecerá desde USD 0,86 mil millones en 2026 hasta alcanzar USD 1,09 mil millones en 2031, a una CAGR del 4,82% durante el período de pronóstico (2026-2031). Esta trayectoria se sustenta en protocolos de nutrición de precisión en cuidados intensivos, un impulso hacia el diagnóstico en el punto de atención y una rápida miniaturización que reduce los costos de propiedad. Los sensores portátiles basados en MEMS, los ciclos de medición más cortos y la creciente claridad en el reembolso continúan ampliando la huella del mercado de calorímetros indirectos en hospitales, instalaciones deportivas y servicios de monitoreo domiciliario. Los hospitales siguen siendo el principal motor de ingresos, aunque los laboratorios de rendimiento deportivo y bienestar actúan ahora como catalizadores de la demanda incremental. A nivel regional, América del Norte domina el mercado de calorímetros indirectos gracias a la cobertura de Medicare y a sólidas directrices clínicas, mientras que Asia-Pacífico exhibe el crecimiento de volumen más rápido a medida que aumenta la prevalencia de la obesidad y se acelera el gasto hospitalario. La intensidad competitiva es moderada: los fabricantes de dispositivos establecidos están siendo desafiados por spin-offs universitarios que apuntan a monitores metabólicos orientados al consumidor.

Conclusiones clave del informe

- Por tipo de producto, los dispositivos independientes representaron el 62,70% de la participación del mercado de calorímetros indirectos en 2025; se proyecta que los sistemas portátiles se expandan a una CAGR del 5,31% hasta 2031.

- Por aplicaciones, las aplicaciones de atención médica representaron el 75,90% del tamaño del mercado de calorímetros indirectos en 2025, mientras que deportes y fitness registrará una CAGR del 5,42% hasta 2031.

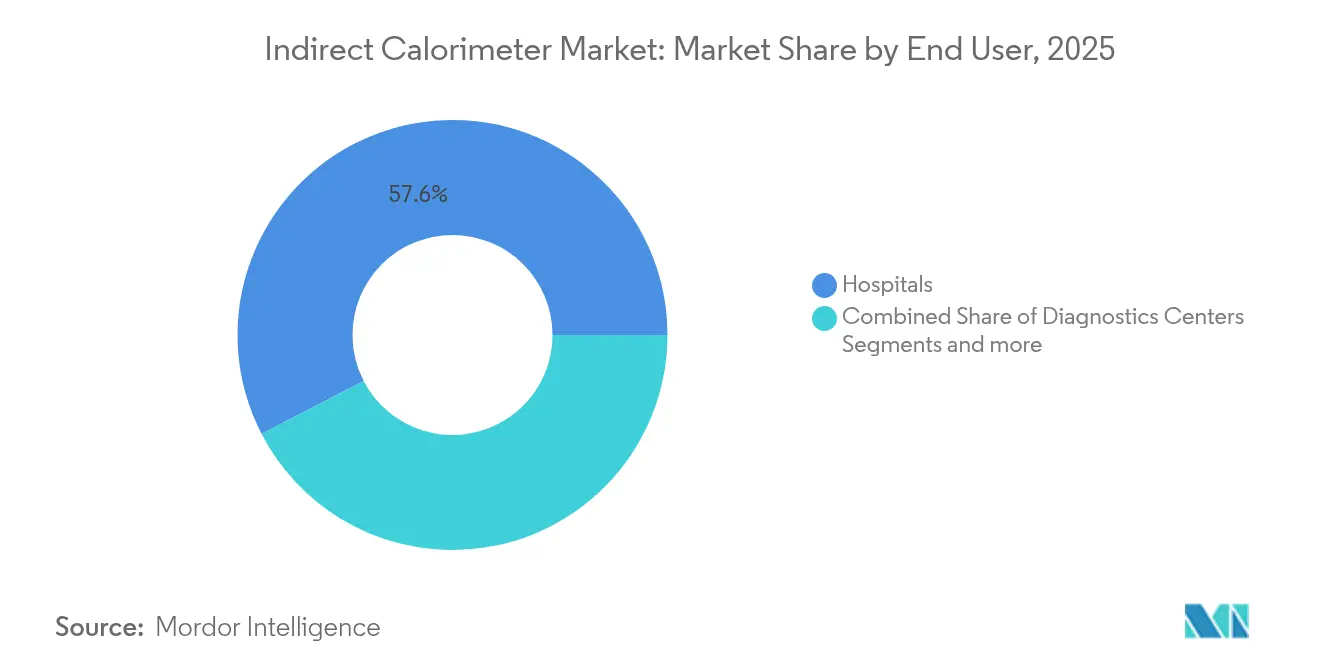

- Por usuario final, los hospitales capturaron el 57,60% de la participación del mercado de calorímetros indirectos en 2025; se prevé que los laboratorios de rendimiento deportivo crezcan a una CAGR del 5,33% en el mismo horizonte.

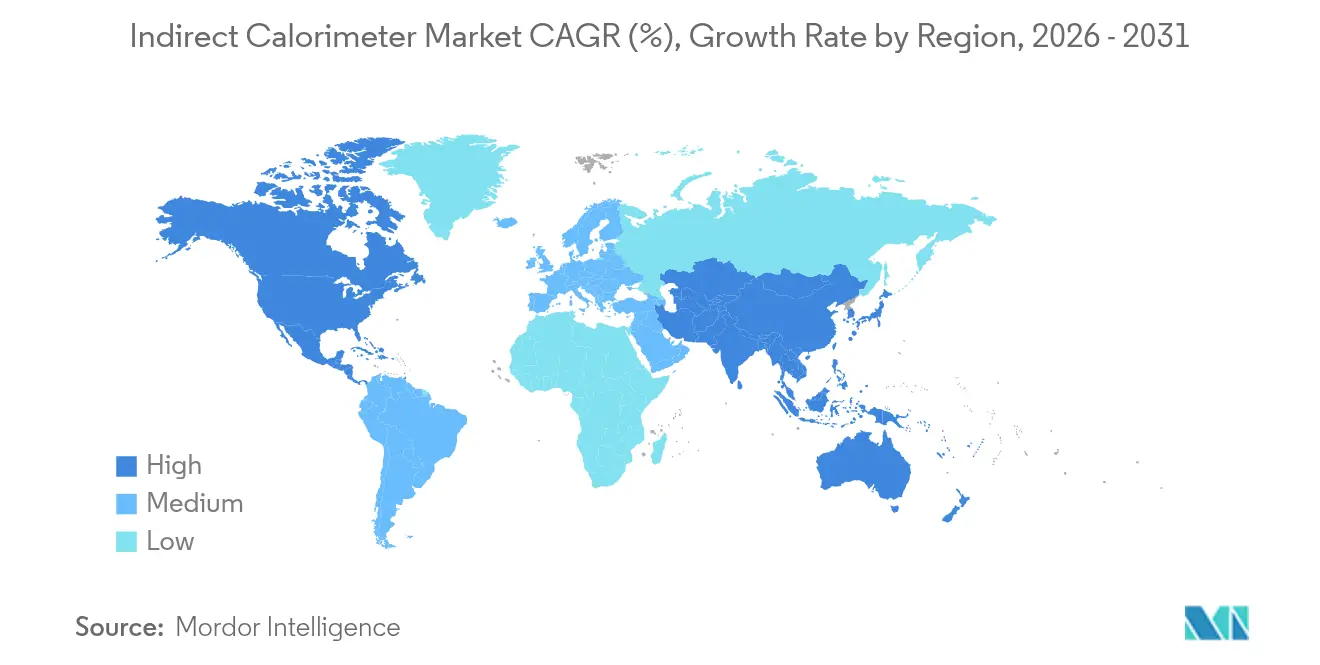

- Por geografía, América del Norte generó el 40,70% de los ingresos del mercado de calorímetros indirectos en 2025; se proyecta que Asia-Pacífico registre una CAGR del 5,26% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de calorímetros indirectos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Miniaturización tecnológica y reducción del costo de sensores | +1.2% | América del Norte, Europa, adopción global posterior | Mediano plazo (2-4 años) |

| Aumento global de la obesidad y los trastornos metabólicos | +1.0% | Global, más elevado en economías de altos ingresos | Largo plazo (≥ 4 años) |

| Creciente conciencia sobre las ventajas de la medición energética | +0.8% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Adopción en UCI para terapia de nutrición de precisión | +0.7% | América del Norte, Europa, en expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición hacia servicios de pruebas metabólicas domiciliarias | +0.6% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Expansión de la codificación de seguros | +0.4% | Estados Unidos, naciones seleccionadas de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Miniaturización tecnológica y reducción del costo de sensores

Los sensores de oxígeno y dióxido de carbono basados en MEMS ahora rivalizan con la precisión de la espectrometría de masas a una fracción del costo, reduciendo la incertidumbre de medición al 3% y disminuyendo los factores de forma a escala de bolsillo [1]H. Cengiz et al., "Validación de sensores de gas basados en MEMS," MDPI Energies, mdpi.com. Sistemas validados en campo como el COSMED K4b2 demuestran que la calorimetría móvil puede igualar los métodos de referencia de laboratorio en entornos deportivos al aire libre. Los prototipos de consumo logran una correlación >0,99 con las mediciones de bolsa de Douglas, lo que señala un desplazamiento hacia el monitoreo metabólico continuo. Los menores costos por prueba y los ciclos de calibración más cortos ayudan a los hospitales a justificar el uso rutinario junto a la cama, mientras que los laboratorios deportivos ganan flexibilidad para evaluar a los atletas en entornos de juego real. Los spin-offs académicos, como el monitor portátil Breezing, subrayan esta democratización del análisis metabólico.

Aumento global de la obesidad y los trastornos metabólicos

Las ecuaciones predictivas no logran estimar con precisión el gasto energético en reposo en más del 80% de los adultos hospitalizados de 70 años o más, lo que refuerza la necesidad clínica de la medición directa. A medida que crece la disfunción metabólica relacionada con la obesidad, la calorimetría de precisión guía la dosificación de macronutrientes personalizada, acorta las estancias en la UCI y reduce las complicaciones. Los gobiernos y las aseguradoras reembolsan cada vez más la calorimetría indirecta porque los datos de resultados revelan compensaciones de costos derivadas de menos días de ventilación mecánica. El mercado de calorímetros indirectos escala, por tanto, con la prevalencia de enfermedades crónicas y los cambios de política hacia la atención basada en resultados.

Creciente conciencia sobre las ventajas

Los documentos de posicionamiento del grupo de estudio ICALIC y los organismos profesionales destacan la calorimetría indirecta como el estándar de oro para los pacientes en estado crítico, impulsando actualizaciones de protocolos en hospitales de tercer nivel. Las lecturas del cociente respiratorio ofrecen información inmediata sobre la utilización de sustratos, lo que permite a los médicos modular la administración de grasas frente a carbohidratos en el momento. Los congresos y programas de educación continua aceleran la transferencia de conocimientos, impulsando la demanda tanto en la práctica de la dietética como en la terapia respiratoria.

Adopción en UCI para terapia de nutrición de precisión

Las auditorías prospectivas en UCI muestran que el metabolismo medido promedia 1.649 kcal ± 544 frente a estimaciones calculadas ampliamente desalineadas, lo que demuestra la utilidad clínica de la medición en tiempo real. Los nuevos dispositivos como el Q-NRG producen resultados en menos de 10 minutos, superando las preocupaciones de flujo de trabajo. Las directrices de la Sociedad Europea de Nutrición Clínica y Metabolismo exigen explícitamente la calorimetría indirecta en pacientes de UCI hemodinámicamente estables, lo que refuerza las decisiones de compra. Los hospitales anclan así el mercado de calorímetros indirectos mediante el uso protocolizado [2]Mette M. Berger, Cómo interpretar y aplicar los resultados de los estudios de calorimetría indirecta: un tutorial basado en casos,

Clinical Nutrition, sciencedirect.com.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos de capital y de consumibles | -0.9% | Global, agudo en entornos de bajos recursos | Corto plazo (≤ 2 años) |

| Exigencias regulatorias y de validación estrictas | -0.6% | Estados Unidos, Unión Europea | Mediano plazo (2-4 años) |

| Escasez de tecnólogos metabólicos capacitados | -0.5% | Mercados emergentes | Largo plazo (≥ 4 años) |

| Deriva de precisión en pruebas pediátricas de bajo flujo | -0.3% | UCI pediátricas especializadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de capital y de consumibles

Los sistemas de grado UCI independientes superan los USD 25.000 y requieren gases de calibración, sensores de flujo y válvulas de un solo uso, lo que genera cargas anuales de propiedad que las clínicas más pequeñas tienen dificultades para absorber [3]Nota del fabricante, "Costos de capital y operación del Q-NRG," COSMED, cosmed.com. El mercado de calorímetros indirectos favorece, por tanto, a los hospitales de tercer nivel y a las redes de salud integradas. Los dispositivos MEMS portátiles reducen los precios de entrada, pero los esquemas de reembolso deben ampliarse para lograr una mayor penetración.

Exigencias regulatorias y de validación estrictas

La FDA clasifica los calorímetros indirectos como dispositivos de Clase II, lo que obliga a los fabricantes a completar presentaciones de equivalencia sustancial y ensayos de precisión en múltiples sitios antes de la comercialización. Las normas de marcado CE imponen una validación clínica paralela en Europa. Los costos de cumplimiento ralentizan la actividad de las empresas emergentes y alargan los ciclos de producto, moderando el ritmo de innovación dentro del mercado de calorímetros indirectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los sistemas portátiles impulsan la innovación

Los calorímetros independientes representaron el 62,70% de la participación del mercado de calorímetros indirectos en 2025, sustentados en protocolos de UCI que priorizan la precisión absoluta y los amplios menús analíticos. Los diseños orientados al flujo de trabajo se integran con los registros médicos electrónicos, garantizando una captura de datos sin interrupciones. Se proyecta que el tamaño del mercado de calorímetros indirectos para unidades portátiles crezca a una CAGR del 5,31% hasta 2031, lo que refleja su creciente equivalencia con los estándares de laboratorio y su atractivo para el trabajo de campo en ciencias del deporte.

Los sistemas portátiles ahora incorporan minicanales de turbulencia, microresistencias calefactoras y algoritmos avanzados, igualando umbrales de precisión de ±5% que antes eran exclusivos de los instrumentos de sobremesa. Los centros de rendimiento deportivo valoran esta flexibilidad para medir VO₂ y VCO₂ sin atar a los atletas a las cintas de correr. Los programas de atención médica domiciliaria también realizaron pruebas piloto de pruebas metabólicas remotas en 2025, lo que señala otro futuro grupo de ingresos dentro del mercado de calorímetros indirectos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por aplicación: dominio médico con expansión en deportes

La atención médica mantuvo el 75,90% del tamaño del mercado de calorímetros indirectos en 2025, con la nutrición en UCI, las clínicas de trastornos metabólicos y las evaluaciones preoperatorias como casos de uso principales. El reembolso de USD 63 por prueba en Estados Unidos sustenta volúmenes de procedimientos constantes. Sin embargo, se espera que deportes y fitness registre una CAGR del 5,42% hasta 2031, a medida que equipos profesionales, programas militares y cadenas de bienestar formalizan el análisis metabólico dentro de los programas de entrenamiento.

El mercado de calorímetros indirectos ahora abarca tanto la atención al paciente como la optimización del rendimiento, difuminando los límites tradicionales. Las universidades gestionan clínicas duales que atienden tanto a pacientes bariátricos como a atletas universitarios, maximizando la utilización de los dispositivos. A medida que el hardware miniaturizado mejora, podrían surgir calorímetros portátiles (wearables), catalizando un mayor crecimiento en los círculos de fitness recreativo.

Por usuario final: los hospitales lideran mientras los laboratorios deportivos aceleran

Los hospitales representaron el 57,60% de la participación del mercado de calorímetros indirectos en 2025, ya que las instalaciones de cuidados agudos incorporaron la calorimetría en los paquetes de cuidados intensivos. La transferencia automática de datos a los paneles de soporte nutricional elimina el registro manual, mejorando la eficiencia clínica. Los laboratorios de rendimiento deportivo, aunque más pequeños en términos absolutos, están en camino de alcanzar una CAGR del 5,33% hasta 2031, integrando la calorimetría con el análisis de captura de movimiento y de lactato para la elaboración de perfiles integrales de los atletas.

Los centros de diagnóstico y las instituciones académicas los siguen como adoptantes constantes, adquiriendo sistemas de uso compartido para pruebas metabólicas ambulatorias. El mercado de calorímetros indirectos equilibra así la demanda hospitalaria impulsada por el volumen con las pruebas de nicho de alto margen en el ámbito del deporte de élite y la investigación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis geográfico

América del Norte generó el 40,70% de los ingresos de 2025 del mercado de calorímetros indirectos, aprovechando el código de Medicare 94690 y los sólidos respaldos de las sociedades clínicas. Los proveedores de dispositivos aseguran canales de ventas predecibles mediante contratos de compra grupal y acuerdos de servicio integrados. Europa le sigue con protocolos de UCI consolidados y estudios de validación multicéntricos que mantienen instalaciones constantes en Alemania, Francia y los países nórdicos.

Asia-Pacífico es la geografía de expansión más rápida con una CAGR del 5,26% hasta 2031, impulsada por programas nacionales de control de la obesidad y el rápido crecimiento de los hospitales privados en China e India. Los fabricantes contractuales locales están licenciando patentes de sensores occidentales para producir unidades optimizadas en costos, lo que favorece la penetración regional del mercado de calorímetros indirectos. Oriente Medio y África se rezagan en la base instalada, pero varios hospitales universitarios del Consejo de Cooperación del Golfo financiaron flotas de Q-NRG en 2025, lo que apunta a una demanda latente una vez que se superen los obstáculos de formación.

América del Sur registra una adopción moderada; las clínicas de rehabilitación cardiopulmonar de Brasil prefieren calorímetros ligeros que se combinan con pruebas de marcha de seis minutos, mientras que los hospitales de la seguridad social de Argentina presupuestan un dispositivo por clúster de UCI. En conjunto, estas dinámicas diversifican la combinación de ingresos regional y protegen al mercado de calorímetros indirectos de los impactos en una sola región.

Panorama competitivo

El mercado de calorímetros indirectos presenta una fragmentación de nivel medio, sin ningún proveedor que supere el 20% de los ingresos globales. COSMED, Vyaire Medical y MGC Diagnostics anclan el segmento independiente a través de relaciones de larga data con la UCI. Cada uno aprovecha plataformas cardiopulmonares integradas que combinan la calorimetría indirecta con la espirometría, elevando los costos de cambio para los compradores hospitalarios.

Las empresas emergentes y los spin-offs universitarios se concentran en dispositivos de mano y de consumo. La unidad Breezing de la Universidad Estatal de Arizona alcanzó su sensor de tercera generación en 2025, prometiendo un tiempo de calentamiento de menos de 10 segundos y análisis basados en teléfono inteligente. Estos nuevos participantes diseñan estrategias en torno a aplicaciones de coaching nutricional basadas en suscripción, generando ingresos por adyacencia de los que carecen los actores establecidos. Los acuerdos de licencia emergen como una vía común: en 2024, una empresa italiana de tecnología deportiva sublicenció la patente de dilución de flujo de COSMED para carritos metabólicos montados en bicicleta, combinando la precisión médica con las realidades del deporte.

Los movimientos estratégicos giran en torno a las aprobaciones regulatorias, la generación de evidencia clínica y el alcance geográfico. MGC Diagnostics obtuvo la autorización de la FDA para su suite de software cardiorrespiratorio Ascent en 2024, lo que permite informes unificados de función pulmonar y metabólica. COSMED se asoció con un consorcio de UCI francés para validar las mediciones de bajo flujo pediátrico, abordando una restricción de precisión conocida. Las colaboraciones de fabricación por contrato (OEM) con fabricantes de sensores en Taiwán redujeron los costos de componentes, protegiendo los márgenes brutos a medida que los precios de venta promedio disminuyen en los mercados emergentes. El mercado de calorímetros indirectos equilibra, por tanto, las plataformas hospitalarias heredadas con innovadores ágiles que priorizan la portabilidad y la participación del consumidor.

Líderes de la industria de calorímetros indirectos

KORR Medical Technologies

Parvo Medics

Cosmed srl

MGC Diagnostics

Vyaire Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2024: MGC Diagnostics recibió la autorización FDA 510(k) para el software Ascent, que combina la función pulmonar y las pruebas de ejercicio cardiopulmonar.

- Septiembre de 2024: MGC Diagnostics presentó el Ultima Cardio2 durante múltiples congresos respiratorios para educar a los médicos sobre los flujos de trabajo integrados de pruebas metabólicas.

- Junio de 2024: GE HealthCare presentó el MINItrace Magni y el Omni Legend PET/CT en la SNMMI, destacando la expansión de su cartera de diagnóstico que complementa las herramientas de evaluación metabólica.

Alcance del informe global del mercado de calorímetros indirectos

Según el alcance del informe, los calorímetros indirectos se refieren a dispositivos que utilizan el método estándar de referencia y clínicamente recomendado para medir el gasto energético. La calorimetría indirecta no es más que un tipo de calorimetría de cuerpo entero en la que todo el consumo de gases y la exhalación de gases se monitorean continuamente. Puede utilizarse para determinar el gasto energético mediante el uso de ecuaciones relacionadas con el consumo total de O₂, la espiración de CO₂ y la excreción de nitrógeno urinario para la utilización de energía.

El mercado de calorímetros indirectos está segmentado por tipo, usuario final y geografía. Por tipo, el mercado está segmentado en independiente y portátil. Por usuario final, el mercado está segmentado en hospitales, centros de diagnóstico y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el resto del mundo.

El informe ofrece los tamaños y pronósticos del mercado en términos de valor (USD) para los segmentos mencionados.

| Independiente |

| Portátil |

| Atención médica |

| Deportes y fitness |

| Otros |

| Hospitales |

| Centros de diagnóstico |

| Laboratorios de rendimiento deportivo |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de producto | Independiente | |

| Portátil | ||

| Por aplicación | Atención médica | |

| Deportes y fitness | ||

| Otros | ||

| Por usuario final | Hospitales | |

| Centros de diagnóstico | ||

| Laboratorios de rendimiento deportivo | ||

| Otros | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de calorímetros indirectos?

El tamaño del mercado de calorímetros indirectos es de USD 0,86 mil millones en 2026 y se proyecta que alcance USD 1,09 mil millones en 2031.

¿Qué categoría de producto crece más rápido?

Se prevé que los sistemas portátiles crezcan a una CAGR del 5,31% hasta 2031 debido a la miniaturización de sensores y la demanda de pruebas en campo.

¿Qué aplicación genera más ingresos?

Los entornos de atención médica, especialmente la terapia de nutrición en UCI, contribuyeron con el 75,90% de los ingresos de 2025.

¿Qué región ofrece la mayor tasa de crecimiento?

Asia-Pacífico lidera con una CAGR del 5,26% hasta 2031, impulsada por el aumento del gasto en salud y la incidencia de la obesidad.

¿Cuáles son las principales barreras para la adopción?

Los altos costos de capital más los costos de consumibles y las estrictas exigencias de validación regulatoria frenan la adopción, especialmente en los mercados emergentes.

¿Quiénes son los principales proveedores?

COSMED, Vyaire Medical y MGC Diagnostics encabezan el segmento hospitalario, mientras que los nuevos participantes apuntan a dispositivos de consumo portátiles.

Última actualización de la página el: