Tamaño y Participación del Mercado de Caucho Industrial

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Caucho Industrial por Mordor Intelligence

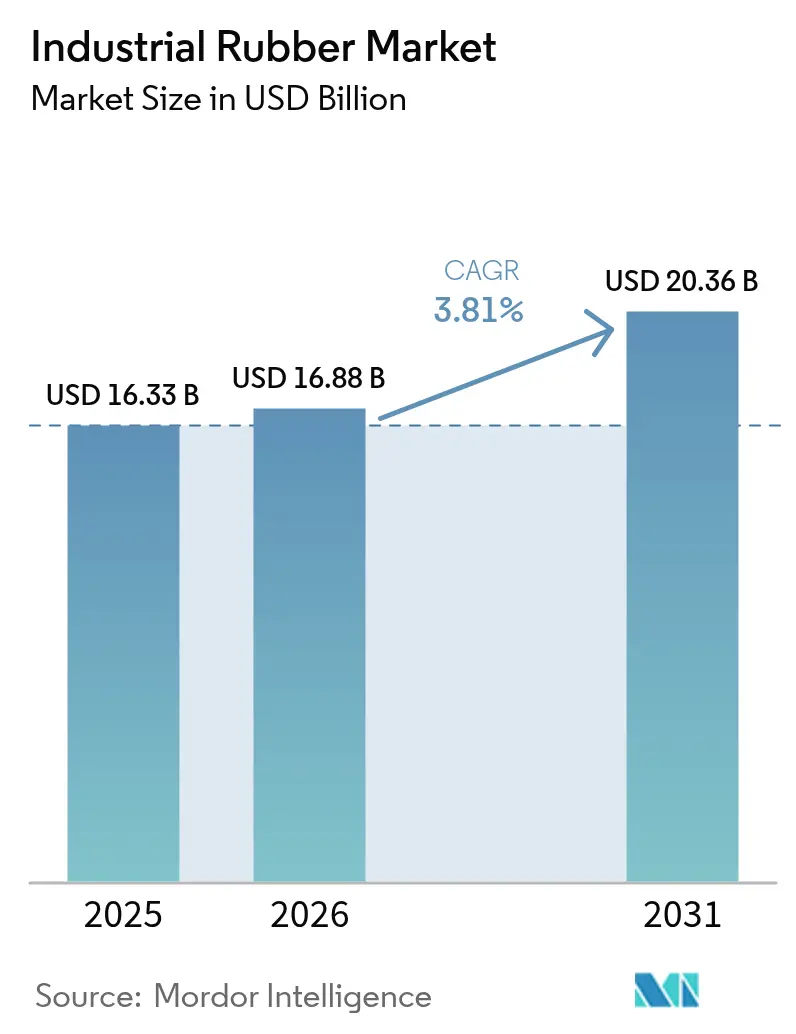

Se proyecta que el tamaño del Mercado de Caucho Industrial se expanda desde USD 16,33 mil millones en 2025 y USD 16,88 mil millones en 2026 hasta USD 20,36 mil millones en 2031, registrando una CAGR del 3,81% entre 2026 y 2031. Los vehículos electrificados, las líneas de composición digitalizadas y los mandatos de economía circular están remodelando el mercado de caucho industrial a medida que los proveedores reemplazan el EPDM tradicional con elastómeros termoplásticos más ligeros, incorporan sensores IoT en molinos de mezcla y amplían plantas de devulcanización de caucho recuperado. Al mismo tiempo, las oscilaciones del precio del butadieno entre USD 800 y USD 1.200 por tonelada en 2024 obligaron a los productores a cubrir el riesgo de materias primas mientras aceleraban las alternativas de base biológica. Los grados sintéticos aún dominan, pero el caucho recuperado avanza a un ritmo anual del 5,06% porque las normas de microplásticos de la UE y el Plan de Acción de Fabricación Verde de China recompensan los flujos de materiales de ciclo cerrado. La demanda también está aumentando para cintas transportadoras ignífugas de alta resistencia a la tracción en nuevos corredores mineros en Indonesia, Chile y Sudáfrica que deben cumplir con las normas ISO 340/14890. Asia-Pacífico sigue siendo el centro de producción y consumo a medida que los corredores de la Franja y la Ruta agregan megaproyectos de infraestructura e India eleva su producción de vehículos hacia 5 millones de unidades, sosteniendo la inversión de nivel 1 en capacidad local de sellado, mangueras y control de vibraciones.

Conclusiones Clave del Informe

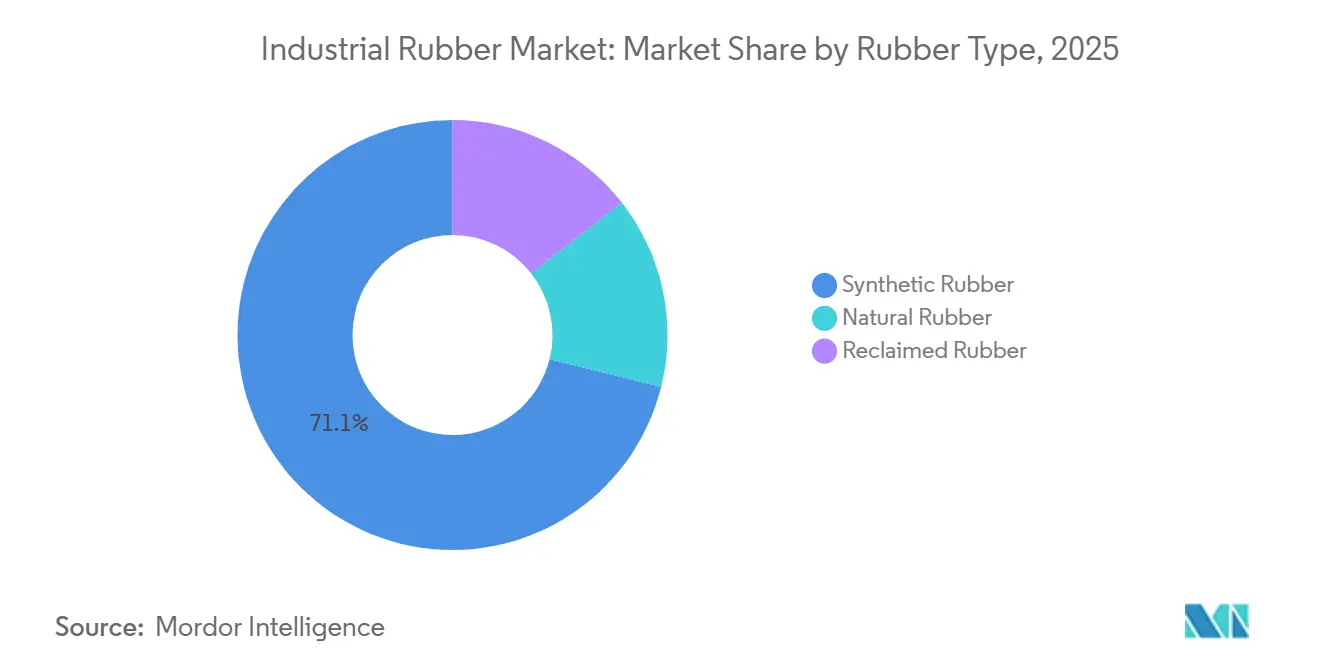

- Por tipo de caucho, el caucho sintético lideró con el 71,12% de la participación del mercado de caucho industrial en 2025, mientras que el caucho recuperado registró la CAGR proyectada más alta del 5,06% hasta 2031.

- Por proceso, la extrusión representó el 45,18% del tamaño del mercado de caucho industrial en 2025; la impresión 3D está configurada para expandirse más rápidamente con una CAGR del 4,20%.

- Por aplicación, las cintas transportadoras representaron el 38,67% del tamaño del mercado de caucho industrial en 2025 y también avanzan a una CAGR del 4,91% hasta 2031.

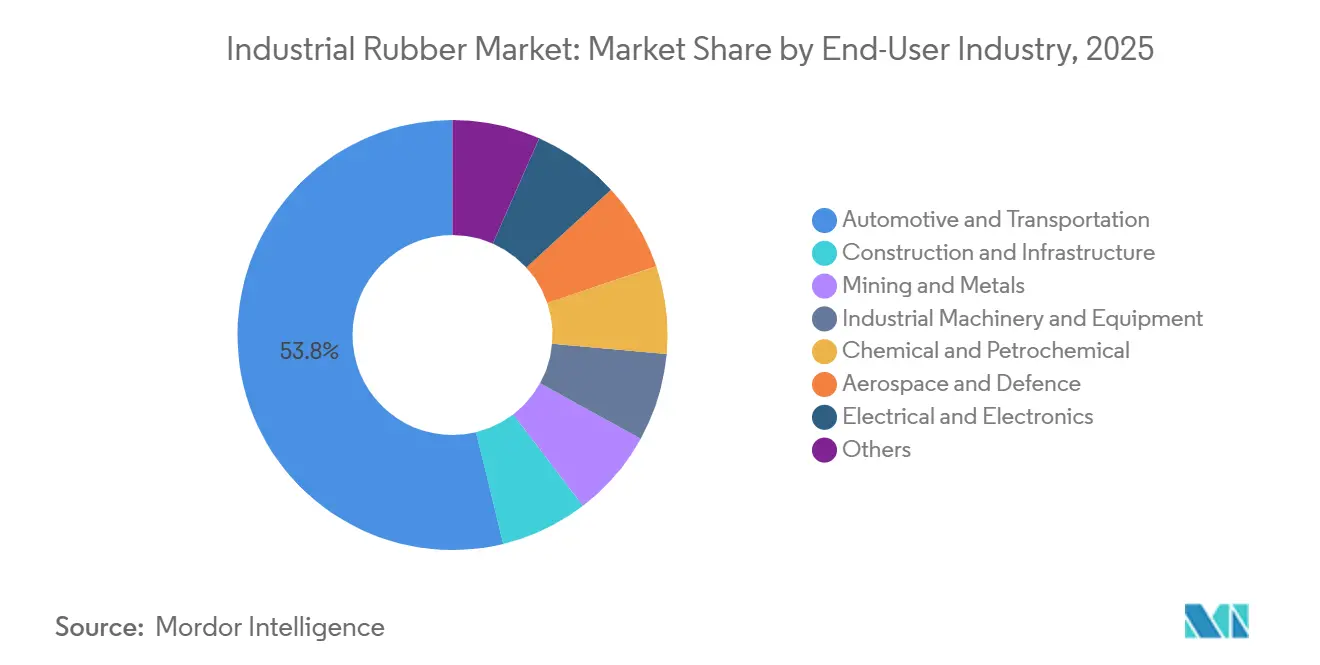

- Por industria de uso final, el sector automotriz y de transporte mantuvo el 53,78% del tamaño del mercado de caucho industrial en 2025, mientras que se proyecta que el sector aeroespacial y de defensa crezca a una CAGR del 4,98%.

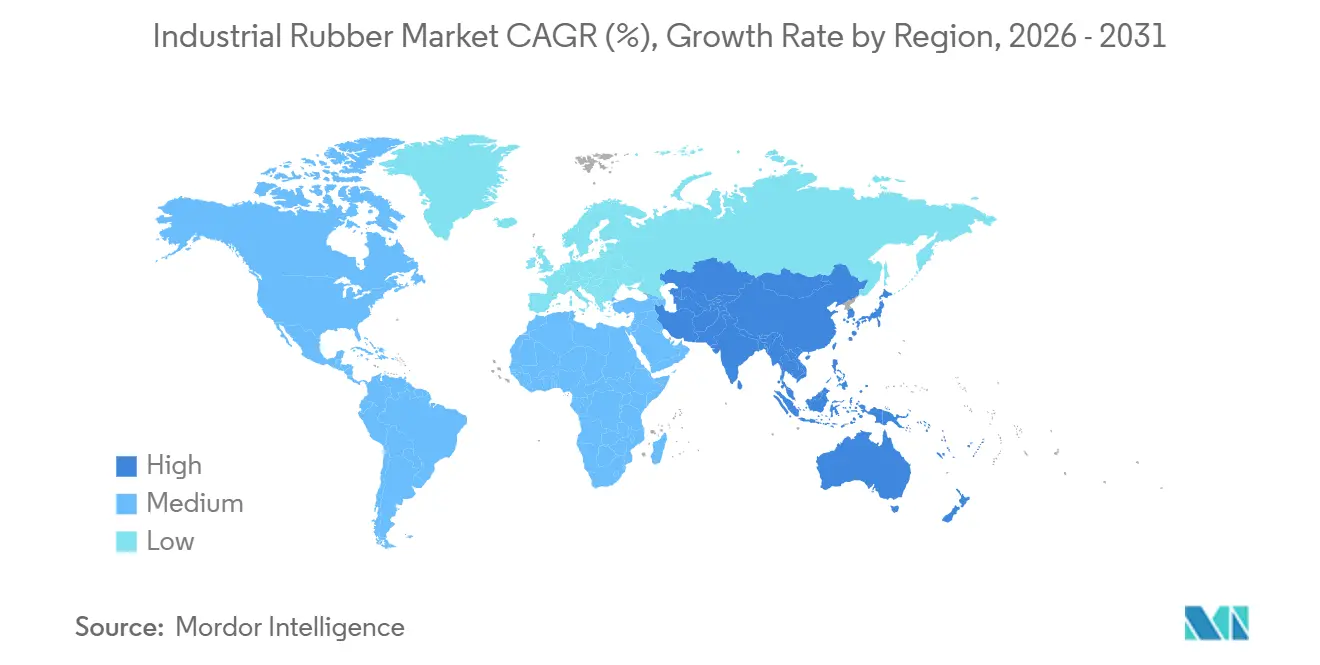

- Por geografía, Asia-Pacífico capturó el 59,09% de la participación del mercado de caucho industrial en 2025 y se prevé que aumente a una CAGR del 4,14%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Caucho Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente aplicación como cintas transportadoras y correas de transmisión | +1.10% | Núcleo de APAC (China, India, Indonesia), extensión a América del Sur (Chile, Brasil) y MEA (Sudáfrica) | Mediano plazo (2-4 años) |

| Creciente demanda de mangueras de alta presión | +0.80% | Global, con concentración en los sectores de petróleo y gas de América del Norte y Oriente Medio | Corto plazo (≤ 2 años) |

| Auge impulsado por los vehículos eléctricos en componentes automotrices ligeros | +1.30% | Centros de fabricación automotriz de América del Norte, la UE y China | Mediano plazo (2-4 años) |

| Desarrollo de infraestructura en economías emergentes | +1.00% | APAC (India, Sudeste Asiático), Oriente Medio (Arabia Saudita, EAU), África (Egipto, Nigeria) | Largo plazo (≥ 4 años) |

| Adopción de líneas de composición de caucho inteligente de la Industria 4.0 | +0.60% | APAC (China, Japón, Corea del Sur), en expansión hacia la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Aplicación como Cintas Transportadoras y Correas de Transmisión

La minería, el manejo a granel y la logística del comercio electrónico están cambiando a cintas de caucho con cable de acero clasificadas por encima de 3.150 N/mm y capaces de funcionar a temperaturas ambiente superiores a 60°C, impulsando actualizaciones de especificaciones en Asia-Pacífico y América del Sur. El aumento de 1,8 millones de toneladas de níquel de Indonesia en 2024 aceleró los pedidos de cintas ignífugas conformes con la norma ISO 340 para mitigar el riesgo de incendio subterráneo. La producción de 5,3 millones de toneladas de cobre de Chile modernizó los transportadores heredados con cintas de baja resistencia a la rodadura que reducen las cargas del motor de accionamiento en un 15%. Las correas de transmisión también están evolucionando, con el refuerzo de fibra de aramida que reemplaza el lienzo de algodón en centros de mecanizado CNC de alta velocidad y líneas de envasado automatizadas. Las etiquetas RFID integradas ahora permiten a los operadores reemplazar las cintas basándose en datos de desgaste en tiempo real, reduciendo el costo total de propiedad.

Creciente Demanda de Mangueras de Alta Presión

Los conjuntos hidráulicos clasificados por encima de 350 bar se están expandiendo en el petróleo en alta mar, la construcción submarina y la hidráulica móvil a medida que los equipos operan a cargas más altas[1]Parker Hannifin, "Manguera de Alta Presión 787TC," parker.com. La manguera 787TC de Parker Hannifin, lanzada en 2024, ofrece una presión de trabajo de 420 bar y un factor de seguridad de 6:1 bajo las normas SAE 100R13 y EN 856 4SP. Las plantas petroquímicas de Oriente Medio puestas en servicio en 2025 especifican mangueras revestidas de fluoropolímero para transferencias corrosivas, un nicho que crece más rápido que la hidráulica en general. Las cuencas de esquisto de América del Norte, con un promedio de 98 bcf/día en 2025, requieren mangueras capaces de soportar 10.000 ciclos de presión, reforzando el cumplimiento de la norma ISO 18752 en nuevas licitaciones.

Auge Impulsado por los Vehículos Eléctricos en Componentes Automotrices Ligeros

Las arquitecturas de vehículos eléctricos de batería están forzando un rediseño de las piezas de sellado, aislamiento de vibraciones y gestión térmica, acelerando la demanda de elastómeros termoplásticos y fluoroelastómeros que ofrecen una durabilidad equivalente con hasta un 44% menos de masa[2]Cooper Standard, "Sellado Ligero FlexiCore," cooperstandard.com. El sistema de sellado de carrocería FlexiCore de Cooper Standard, comercializado en 2024, redujo el peso en un 44% al reemplazar el EPDM sólido con perfiles de núcleo de espuma, aumentando la autonomía del vehículo sin comprometer el NVH. Los módulos de suspensión neumática de Continental para camiones eléctricos introducidos en 2025 reducen las emisiones de CO₂ del ciclo de vida en un 50% mediante la optimización de materiales. El aumento de los volúmenes de vehículos eléctricos por encima de 20 millones de unidades para 2027 está impulsando a los proveedores de nivel 1 a agregar capacidad de moldeo en sala limpia y buscar la certificación IATF 16949 para juntas de paquetes de baterías que deben ciclar entre -40°C y 125°C manteniendo la integridad IP67.

Adopción de Líneas de Composición de Caucho Inteligente de la Industria 4.0

Los sensores IoT y los algoritmos de aprendizaje automático están reduciendo la varianza de formulación por debajo del 1% y recortando el desperdicio en un 22% en los proyectos piloto InSuKa alemanes lanzados en 2024. El consorcio DIPONI de EUR 8,5 millones que se ejecuta entre 2025 y 2029 combina gemelos digitales de extrusión con predicción dinámica del hinchamiento del dado para reducir los plazos de desarrollo de productos a menos de 12 meses. Las plantas japonesas ahora utilizan reómetros en línea para reemplazar las pruebas manuales de Mooney, aumentando el rendimiento y la consistencia de los lotes para los contratos con fabricantes de equipos originales del sector automotriz. China etiquetó 15 fábricas de caucho como "instalaciones de demostración de fabricación inteligente" en 2025, respaldando plataformas de sistemas de ejecución de manufactura y despliegues de mantenimiento predictivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones ambientales estrictas | -0.70% | UE (REACH, prohibición de microplásticos), América del Norte (límites de COV de la EPA), China (Fabricación Verde) | Corto plazo (≤ 2 años) |

| Precios volátiles de materias primas vinculados al petróleo crudo | -0.50% | Global, con impacto agudo en los productores de caucho sintético en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Rápida adopción del caucho recuperado | -0.40% | UE (mandatos de economía circular), China (Responsabilidad Extendida del Productor), América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Ambientales Estrictas

La restricción de microplásticos de la UE de 2023 elimina gradualmente los gránulos de caucho de menos de 5 mm en césped artificial y revestimientos de suelos, añadiendo entre EUR 50.000 y 150.000 por producto para pruebas de terceros y expedientes ante las autoridades nacionales. El Anexo XVII del REACH limita ocho hidrocarburos aromáticos policíclicos a 1 mg/kg, obligando a los fabricantes de neumáticos y cintas a obtener aceites de proceso de bajo contenido aromático y aumentando el gasto en materias primas entre un 8% y un 12%. La actualización de Fabricación Verde de China de 2024 exige una reducción del 15% de los COV por tonelada de caucho para 2027, impulsando la inversión en sistemas de recuperación de disolventes. El límite de ozono propuesto de 65 ppb de la EPA de EE. UU. bajo revisión en 2025 podría requerir entre USD 2 millones y 5 millones por instalación para equipos de reducción de emisiones en áreas de incumplimiento.

Precios Volátiles de Materias Primas Vinculados al Petróleo Crudo

El butadieno siguió las oscilaciones del petróleo crudo del 40-50% en 2024, alcanzando USD 1.200 por tonelada en el noreste de Asia y comprimiendo los márgenes del caucho sintético bajo contratos de suministro fijos con fabricantes de equipos originales. La volatilidad mensual de las materias primas frente a los reajustes trimestrales de los contratos está obligando a los compuestos a cubrir riesgos y a diversificar fuentes, añadiendo entre un 2% y un 3% al capital de trabajo. Los precios del caucho natural también fluctuaron con los monzones erráticos en Tailandia e Indonesia, cuyas plantaciones suministraron 6,2 millones de toneladas en 2024. Los productores están probando el bio-isopreno a pesar de las primas de costo del 20-30% para reducir la dependencia de los petroquímicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Caucho: El Dominio Sintético se Enfrenta a la Presión Circular

El caucho sintético representó el 71,12% de la participación del mercado de caucho industrial en 2025, ya que el SBR siguió siendo el componente principal para mangueras y sellos resistentes a la abrasión, mientras que el nitrilo capturó la demanda premium del sistema de combustible. Sin embargo, el caucho recuperado se está expandiendo un 5,06% anualmente a medida que las directivas de la UE impulsan un contenido reciclado del 25% para 2030 y el esquema de Responsabilidad Extendida del Productor de China incentiva a los fabricantes de neumáticos a cerrar ciclos. Tyromer y Genan devulcanizan neumáticos de desecho para recuperar entre el 70% y el 80% de las propiedades del material virgen, haciendo que el caucho recuperado sea viable para tapetes y techados, pero aún limitado por las brechas de prueba de la norma ISO 1795 que restringen su uso en piezas de seguridad automotriz.

La volatilidad de las materias primas y el escrutinio de los microplásticos están impulsando a los fabricantes de compuestos a mezclar grados sintéticos, naturales y recuperados para lograr un rendimiento y costo equilibrados. Los elastómeros a base de flúor y silicona, aunque son un nicho, están superando al mercado de caucho industrial en general a tasas de un solo dígito medio gracias a la demanda de salas limpias de semiconductores, sistemas de combustible aeroespaciales y dispositivos médicos donde la estabilidad térmica es primordial.

Por Proceso: La Extrusión Lidera, la Fabricación Aditiva Irrumpe

La extrusión representó el 45,18% del tamaño del mercado de caucho industrial en 2025 debido a su escalabilidad para perfiles, mangueras y burletes. Las líneas de doble husillo con sensores de reología en línea ahora reducen el desperdicio de configuración en un 30% al adaptar la geometría del dado en tiempo real. El moldeo y la fundición continúan sirviendo a los soportes de motor de alta tolerancia y a los aisladores de vibraciones, con la inyección de silicona líquida ganando participación en aplicaciones médicas y de contacto con alimentos bajo el cumplimiento de la norma FDA 21 CFR 177.2600.

La fabricación aditiva avanza un 4,20% a medida que el TPU 92A de Stratasys obtuvo la certificación aeroespacial en 2024, permitiendo la fabricación bajo demanda de juntas y sellos con un 500% de elongación. La norma del Departamento de Defensa de EE. UU. MIL-STD-3049 acelera la calificación de materiales para impresiones de mantenimiento en campo, ampliando la demanda de defensa. El calandrado, vital para las cubiertas de cintas transportadoras y las membranas de techado, está integrando el grabado y la laminación en un solo paso para aumentar la velocidad de la línea y la utilización del material.

Por Aplicación: Las Cintas Transportadoras Impulsan el Volumen y el Crecimiento

Las cintas transportadoras representaron el 38,67% de los ingresos por aplicación en 2025 y crecerán un 4,91% anualmente gracias al gasto de capital en minería, la automatización logística y los megaproyectos de infraestructura en Asia-Pacífico y América del Sur. Las cintas con cable de acero que abarcan 10 km en Australia y Chile ahora manejan más de 5.000 t/h bajo calor extremo y radiación ultravioleta, requiriendo compuestos resistentes al ozono. Las correas de transmisión evolucionan de correas en V envueltas a correas síncronas reforzadas con aramida que eliminan el deslizamiento en maquinaria de alta velocidad.

Las mangueras de presión se benefician de las instalaciones de energía eólica marina, cuya capacidad global alcanzó los 75 GW en 2025, que necesitan conjuntos resistentes al agua de mar con sensores de presión integrados para la trazabilidad según la norma ISO 18752. Las membranas de techado, los tubos y los rollos crecen más lentamente a medida que los compuestos termoplásticos o metálicos sustituyen en determinadas aplicaciones, aunque las cintas premium con etiquetas RFID ahora predicen el fallo de empalme con 2-4 semanas de antelación, reduciendo el tiempo de inactividad en un 40%.

Por Industria de Uso Final: El Sector Automotriz Lidera, el Aeroespacial Acelera

El sector automotriz y de transporte consumió el 53,78% de la producción del mercado de caucho industrial en 2025, impulsado por 88 millones de fabricaciones globales de vehículos ligeros y las necesidades de sellado específicas de los vehículos eléctricos. El sector aeroespacial y de defensa, aunque más pequeño, registra una CAGR del 4,98% a medida que los programas de aeronaves de próxima generación y vehículos aéreos no tripulados requieren sellos ligeros resistentes al fuego que cumplan con las normas AS9100.

La construcción y la infraestructura absorben una demanda constante de apoyos de puentes y juntas de dilatación a medida que Asia-Pacífico invierte USD 1,7 billones anuales. La minería especifica cintas y mangueras de lodo ignífugas y resistentes a la abrasión a medida que los proyectos de níquel de Indonesia y cobre de Chile escalan. La maquinaria industrial, el procesamiento químico y las aplicaciones eléctricas impulsan piezas moldeadas de precisión en entornos de alta temperatura, corrosivos y de bajo humo, mientras que el envasado y los bienes de consumo prueban elastómeros de base biológica a pesar de las primas de costo del 20-30%.

Análisis Geográfico

Asia-Pacífico representó el 59,09% de la demanda global del mercado de caucho industrial en 2025, expandiéndose a una CAGR prevista del 4,14% hasta 2031, respaldada por corredores de infraestructura de la Franja y la Ruta de USD 1 billón e incentivos de producción vinculados a la producción de India para la fabricación automotriz. Los estados de la ASEAN atrajeron USD 890 millones en proyectos de caucho aprobados en 2024 a medida que las empresas diversifican las cadenas de suministro alejándose de China, mientras que los procesadores japoneses y coreanos despliegan líneas de composición con gemelos digitales para entregas automotrices justo a tiempo.

La participación de América del Norte está anclada por una producción de gas de esquisto de 98 bcf/día y un programa de infraestructura de USD 1,2 billones que mantiene alta la demanda de apoyos de puentes, membranas de techado y mangueras hidráulicas de alta presión. La producción de 3,5 millones de vehículos de México está localizando componentes de caucho para cumplir con las reglas de valor del T-MEC, atrayendo inversión hacia clústeres de extrusión en Guanajuato y Puebla.

El consumo de Europa refleja los estrictos límites del REACH que aceleran la adopción de caucho recuperado y de base biológica, mientras que los compuestos avanzados de Alemania suministran piezas de bajo contenido de COV a los fabricantes de equipos originales de maquinaria. América del Sur depende de la extracción de cobre, litio y mineral de hierro que necesita cintas y mangueras de servicio pesado, mientras que Oriente Medio y África crecen a través de la construcción de la Visión 2030 de Arabia Saudita y las actualizaciones del sector minero de Sudáfrica.

Panorama Competitivo

El mercado de caucho industrial está moderadamente fragmentado. Los principales fabricantes de neumáticos Bridgestone, Continental y Goodyear integran materias primas a través de productos terminados, mientras que los fabricantes de compuestos regionales se especializan en mangueras de alta presión para energía eólica marina y procesamiento químico. La agilidad regulatoria está emergiendo como una ventaja competitiva. Las empresas con laboratorios certificados bajo la norma ISO 17025 pueden validar el cumplimiento del REACH, la EPA y la Fabricación Verde más rápidamente, disuadiendo a los nuevos participantes.

Líderes de la Industria del Caucho Industrial

Bridgestone Industrial

ContiTech Deutschland GmbH

Sumitomo Rubber Industries, Ltd.

The Goodyear Tire & Rubber Company

THE YOKOHAMA RUBBER CO., LTD.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: En un movimiento para reforzar su capacidad de neumáticos para vehículos todoterreno en Europa, Yokohama Rubber adquirió una antigua instalación de neumáticos en Drobeta-Turnu Severin, Rumanía, por USD 35 millones. Esta adquisición se alinea con la estrategia de la empresa de expandir su presencia en el mercado europeo y satisfacer la creciente demanda en la región.

- Febrero de 2025: Goodyear presentó una expansión de USD 320 millones en su planta de Lawton, Oklahoma, con el objetivo de aumentar la producción en 10 millones de unidades anuales, con un enfoque en neumáticos premium para vehículos eléctricos y vehículos autónomos. Esta inversión subraya el compromiso de Goodyear con la innovación y la atención a las necesidades cambiantes del sector de la movilidad.

Alcance del Informe Global del Mercado de Caucho Industrial

El caucho industrial está fabricado con polímeros y tiene una aplicación principal en industrias de uso final, incluidas la minería, la automotriz y otras. En la industria automotriz, el caucho industrial se utiliza principalmente como acoplamientos flexibles de eje, correas de transmisión, mangueras de alta presión, láminas de caucho para control de procesos, etc. En la industria minera, se utiliza para fabricar transportadores y correas de transmisión para transportar minerales.

El mercado de caucho industrial está segmentado por tipo de caucho, proceso, aplicación, industria de uso final y geografía. Por tipo de caucho, el mercado está segmentado en caucho natural, caucho sintético y caucho recuperado. Por proceso, el mercado está segmentado en extrusión, moldeo y fundición, calandrado e impresión 3D/fabricación aditiva. Por aplicación, el mercado está segmentado en cintas transportadoras, correas de transmisión, mangueras de presión y otras aplicaciones (techado, tubos, rollos y más). Por industria de uso final, el mercado está segmentado en automotriz y transporte, construcción e infraestructura, minería y metales, maquinaria y equipos industriales, química y petroquímica, aeroespacial y defensa, eléctrico y electrónico, y otras industrias de uso final (industria del envasado y más). El informe también cubre el tamaño del mercado y los pronósticos en 28 países de las principales regiones. El dimensionamiento y los pronósticos del mercado se realizan para cada segmento en función del valor (USD).

| Caucho Natural |

| Caucho Sintético |

| Caucho Recuperado |

| Extrusión |

| Moldeo y Fundición |

| Calandrado |

| Impresión 3D / Fabricación Aditiva |

| Cintas Transportadoras |

| Correas de Transmisión |

| Mangueras de Presión |

| Otras Aplicaciones (Techado, Tubos, Rollos, etc.) |

| Automotriz y Transporte |

| Construcción e Infraestructura |

| Minería y Metales |

| Maquinaria y Equipos Industriales |

| Química y Petroquímica |

| Aeroespacial y Defensa |

| Eléctrico y Electrónico |

| Otras Industrias de Uso Final (Industria del Envasado, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Malasia | |

| Filipinas | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Turquía | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Caucho | Caucho Natural | |

| Caucho Sintético | ||

| Caucho Recuperado | ||

| Por Proceso | Extrusión | |

| Moldeo y Fundición | ||

| Calandrado | ||

| Impresión 3D / Fabricación Aditiva | ||

| Por Aplicación | Cintas Transportadoras | |

| Correas de Transmisión | ||

| Mangueras de Presión | ||

| Otras Aplicaciones (Techado, Tubos, Rollos, etc.) | ||

| Por Industria de Uso Final | Automotriz y Transporte | |

| Construcción e Infraestructura | ||

| Minería y Metales | ||

| Maquinaria y Equipos Industriales | ||

| Química y Petroquímica | ||

| Aeroespacial y Defensa | ||

| Eléctrico y Electrónico | ||

| Otras Industrias de Uso Final (Industria del Envasado, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Malasia | ||

| Filipinas | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Turquía | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de caucho industrial en 2031?

Se proyecta que el tamaño del mercado de caucho industrial alcance USD 20,36 mil millones para 2031, avanzando a una CAGR del 3,81% desde 2026.

¿Qué tipo de caucho se está expandiendo más rápidamente?

El caucho recuperado está creciendo a una CAGR del 5,06% a medida que los reguladores impulsan los mandatos de contenido reciclado en Europa y China.

¿Qué impulsa la demanda de cintas transportadoras?

El gasto de capital en minería, la automatización logística y los megaproyectos de infraestructura en Asia-Pacífico y América del Sur están aumentando las instalaciones de cintas transportadoras, impulsando una CAGR del 4,91% hasta 2031.

¿Por qué están ganando terreno las mangueras hidráulicas de alta presión?

Las operaciones de petróleo en alta mar, construcción submarina y gas de esquisto necesitan mangueras clasificadas por encima de 350 bar y conformes con la norma ISO 18752 para manejar presiones y ciclos más altos.

¿Cómo están afectando las normas ambientales a los productores?

Las restricciones de microplásticos de la UE, los límites de COV de China y los posibles límites de ozono más estrictos en EE. UU. aumentan los costos de prueba y reducción de emisiones, reduciendo colectivamente la CAGR prevista en 0,8 puntos porcentuales.

Última actualización de la página el: