Tamaño y Participación del Mercado de Tratamiento del Cáncer Gástrico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.74 Mil millones de dólares |

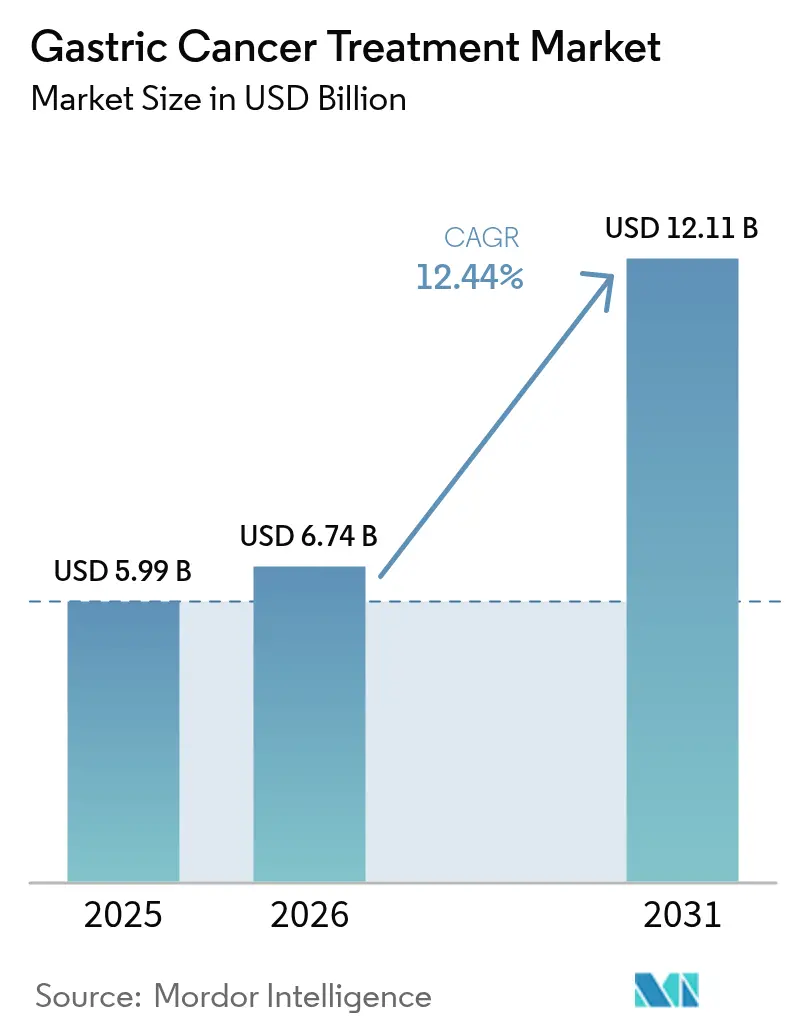

| Tamaño del Mercado (2031) | 12.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento del Cáncer Gástrico por Mordor Intelligence

El tamaño del mercado de tratamiento del cáncer gástrico en 2026 se estima en USD 6.740 millones, creciendo desde el valor de 2025 de USD 5.990 millones, con proyecciones para 2031 que muestran USD 12.110 millones, creciendo a una CAGR del 12,44% durante 2026-2031. La aceleración de la incidencia en cohortes de edad avanzada, la rápida adopción de la inmunoterapia, las pruebas de biomarcadores más tempranas y las reformas de adquisición de alto volumen en China sustentan conjuntamente el impulso de crecimiento en todas las regiones principales. El cribado endoscópico asistido por inteligencia artificial está desplazando la detección hacia estadios curables, mientras que los diagnósticos complementarios informan ahora un conjunto cada vez más amplio de regímenes de precisión que mejoran los resultados y prolongan la duración del tratamiento. Cinco aprobaciones innovadoras obtuvieron la autorización de los Estados Unidos entre octubre de 2024 y marzo de 2025, y los sistemas paralelos de vía rápida en Japón y la Unión Europea están acortando los plazos de lanzamiento para los candidatos en fase avanzada, reforzando la visibilidad de ingresos para los innovadores. Por el contrario, los elevados costos de complicaciones posquirúrgicas y el reembolso desigual de biomarcadores en las economías emergentes siguen generando fricciones en la atención óptima, moderando las curvas de adopción a corto plazo de los medicamentos premium en algunos mercados.

Conclusiones Clave del Informe

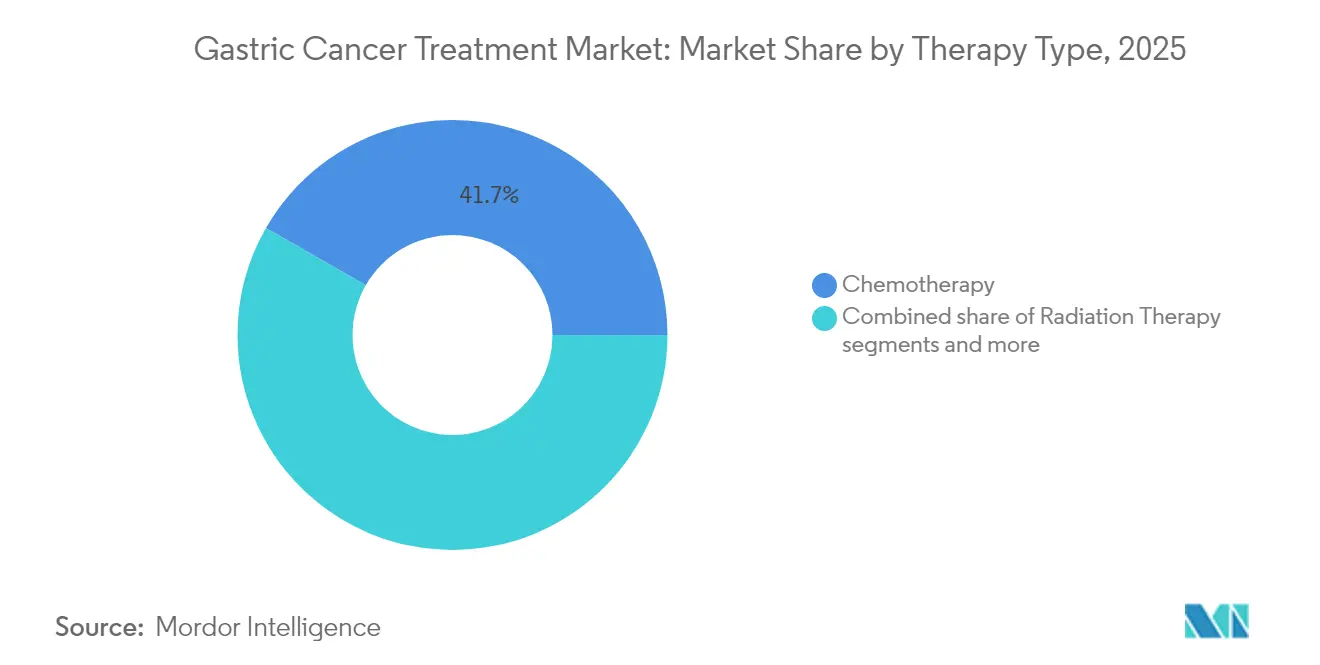

- Por tipo de terapia, la quimioterapia lideró con una participación de ingresos del 41,72% en 2025, mientras que se prevé que la inmunoterapia avance a una CAGR del 13,22% hasta 2031.

- Por clase de fármaco, los inhibidores de PD-1/PD-L1 capturaron el 19,96% de la participación del mercado de tratamiento del cáncer gástrico en 2025, mientras que se espera que los inhibidores de FGFR2 crezcan a una CAGR del 12,49% hasta 2031.

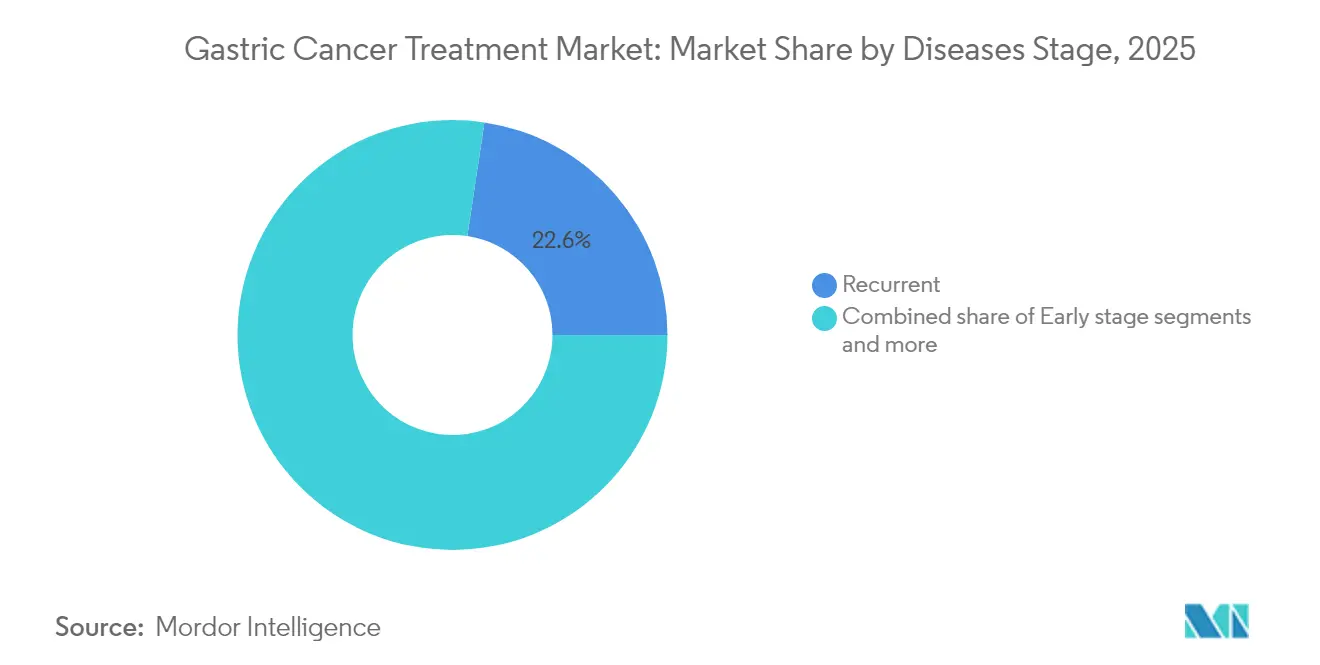

- Por estadio de la enfermedad, los casos recurrentes representaron el 22,63% del tamaño del mercado de tratamiento del cáncer gástrico en 2025, y se prevé que la enfermedad en estadio temprano (0-IA) se expanda a una CAGR del 13,55% hasta 2031.

- Por vía de administración, la administración intravenosa dominó con una participación del 68,15% en 2025; se proyecta que las formulaciones orales aumenten a una CAGR del 12,78% en el mismo horizonte.

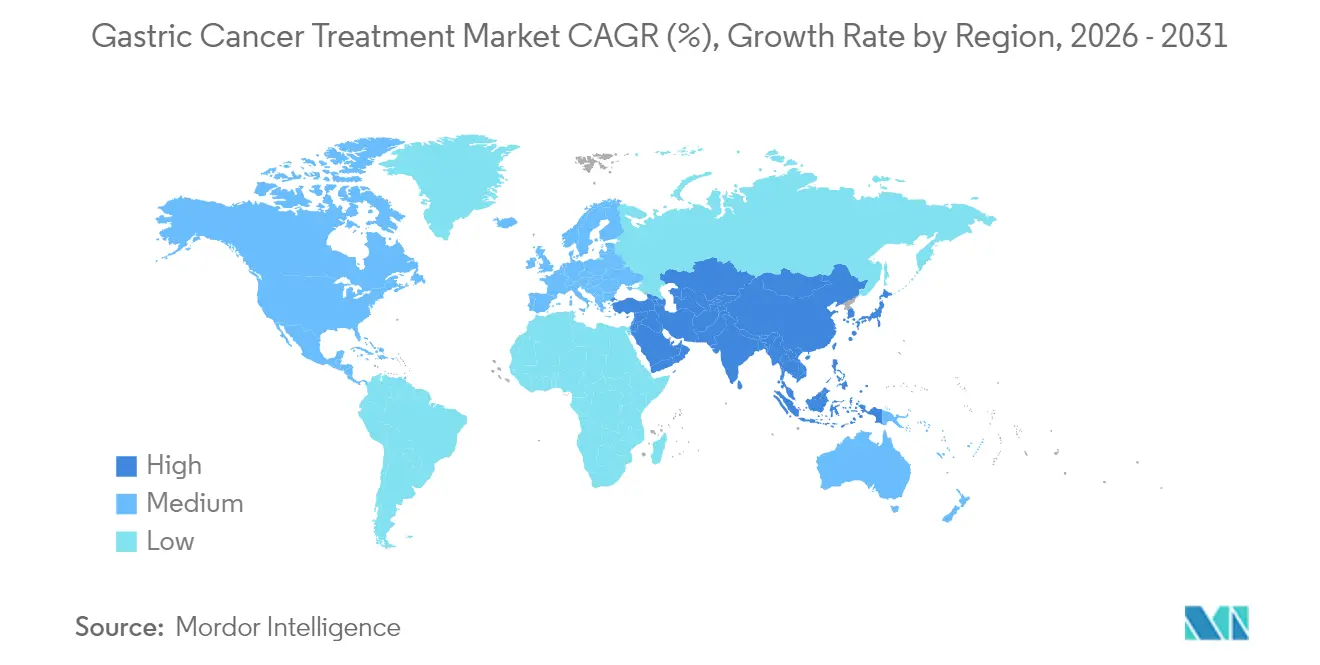

- Por geografía, América del Norte generó una participación de ingresos del 41,87% en 2025, mientras que se espera que Asia-Pacífico registre la CAGR más rápida del 15,31% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento del Cáncer Gástrico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y aumento de la prevalencia de H. pylori | +2.8% | Global, concentrado en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Adopción de inhibidores de puntos de control PD-1/PD-L1 | +1.9% | América del Norte y la UE liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Protocolos más tempranos de pruebas HER2 positivo | +1.2% | Global, con adopción más rápida en mercados desarrollados | Mediano plazo (2-4 años) |

| Caídas de precios por adquisición basada en volumen en China | +0.8% | China principalmente, con efecto secundario en otros mercados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Proyectos piloto de cribado endoscópico impulsado por inteligencia artificial | +1.1% | Japón, Corea del Sur y Alemania liderando la adopción | Mediano plazo (2-4 años) |

| Canalizaciones de vacunas de neoantígenos de ARNm | +0.7% | Centros clínicos de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Aumento de la Prevalencia de H. pylori

El envejecimiento demográfico se combina con la persistente infección por H. pylori para mantener la incidencia de base en una pendiente ascendente, particularmente en Japón, Corea del Sur, China y el sur de Europa, donde la exposición histórica persiste a pesar de los programas de erradicación. Las bases de datos de altas hospitalarias en Tokio muestran que las personas de ≥65 años representan más del 70% de los nuevos diagnósticos de cáncer gástrico, confirmando la ola de demanda que ingresa a las clínicas de oncología. Dado que la remisión a menudo requiere una terapia multimodal prolongada y un seguimiento frecuente, los pacientes de mayor edad suelen consumir mayores volúmenes acumulados de medicamentos, una dinámica que infla el gasto de por vida por caso dentro del mercado de tratamiento del cáncer gástrico. Además, los análisis del mundo real indican que los protocolos de manejo de la toxicidad geriátrica han mejorado notablemente en los últimos dos años, lo que permite a los médicos mantener regímenes sistémicos durante más tiempo sin reducciones de dosis, aumentando así los volúmenes de venta promedio de los inhibidores de puntos de control y los agentes dirigidos. Sin embargo, los pagadores tienen dificultades con el impacto presupuestario de tratar a cohortes de mayor edad más numerosas, lo que impulsa un cambio hacia esquemas de reembolso basados en el valor que vinculan el pago a los resultados a lo largo de horizontes plurianuales. Aunque las medidas preventivas continúan expandiéndose, su beneficio epidemiológico se materializará solo gradualmente, asegurando una larga trayectoria de demanda sostenida de terapia dentro del mercado de tratamiento del cáncer gástrico.

Adopción de Inhibidores de Puntos de Control PD-1/PD-L1

La adopción de primera línea de pembrolizumab más trastuzumab y quimioterapia, aprobada en marzo de 2025, elevó la mediana de supervivencia libre de progresión de 7,3 a 10,9 meses, alterando los algoritmos de tratamiento de primera línea en América del Norte y Europa. Los expedientes de evaluación de tecnologías sanitarias presentados en Francia e Italia indican un costo incremental por año de vida ajustado por calidad que cae por debajo de los umbrales nacionales de disposición a pagar cuando el medicamento se utiliza en pacientes con biomarcadores positivos, impulsando la inclusión en formularios y anclando el crecimiento de ingresos en el mercado de tratamiento del cáncer gástrico. De manera similar, el uso perioperatorio de combinaciones de durvalumab redujo el riesgo de recurrencia en un 29% en ensayos aleatorizados presentados en ASCO 2025, lo que llevó a los comités de guías a recomendar la modulación inmune en una etapa más temprana del curso de la enfermedad. Es importante destacar que la durabilidad de la respuesta para los pacientes con puntuaciones bajas de PD-L1 ha mejorado cuando el bloqueo de puntos de control se combina con trastuzumab o agentes citotóxicos, expandiendo la cohorte tratable hasta en un tercio según los datos agrupados de la Fase 3.

Protocolos Más Tempranos de Pruebas HER2 Positivo

La aprobación de la Unión Europea del ensayo VENTANA CLDN18 RxDx en julio de 2024 inició un cambio hacia la elaboración de perfiles tumorales basados en paneles que evalúan HER2, CLDN18.2, FGFR2 y PD-L1 a partir de una sola muestra de biopsia, reduciendo el tiempo hasta el resultado a menos de cinco días en los principales centros oncológicos. Los estudios de adopción en Alemania encontraron que los paneles amplios duplicaron la proporción de pacientes identificados para terapia dirigida en comparación con las pruebas secuenciales de un solo marcador, ampliando el volumen abordable para trastuzumab deruxtecan, zolbetuximab y los próximos inhibidores de FGFR2. Los hospitales en el área metropolitana de Seúl informan que las pruebas de reflejo el mismo día integran la patología molecular en los flujos de trabajo de diagnóstico inicial, lo que permite a los oncólogos iniciar regímenes guiados por biomarcadores un ciclo de tratamiento antes, lo que puede mejorar la supervivencia global en dos a tres meses en casos de intención curativa. La identificación temprana también reduce la exposición inútil a quimioterapia ineficaz, reduciendo los gastos relacionados con la toxicidad y reforzando el apoyo de los pagadores para la expansión sistemática de las pruebas. A medida que los mercados emergentes modernizan los laboratorios de patología con plataformas automatizadas de inmunohistoquímica, el mercado de tratamiento del cáncer gástrico gana una nueva palanca para la expansión del volumen de casos impulsada por la penetración diagnóstica en lugar de la incidencia bruta.

Caídas de Precios por Adquisición Basada en Volumen en China

En el marco de las negociaciones de la Lista Nacional de Medicamentos Reembolsables concluidas en diciembre de 2024, los precios promedio de salida de fábrica de las principales marcas de oncología gástrica cayeron entre un 60 y un 80%, ampliando el acceso para un estimado de 150.000 pacientes anuales. Los fabricantes respondieron adoptando una estrategia de precios escalonados: los márgenes más bajos en China se compensan con volúmenes garantizados elevados, mientras que los precios en otros lugares ahora hacen referencia a la adquisición china en contratos basados en el valor. Las auditorías de prescripción del mundo real confirman que el uso hospitalario de nivolumab y trastuzumab deruxtecan se triplicó con creces en los centros provinciales durante los dos primeros trimestres de 2025, compensando la erosión del precio unitario e impulsando ganancias de ingresos absolutos a nivel regional. Países vecinos como Vietnam y Malasia han comenzado a explorar modelos de adquisición comparables, lo que señala una posible expansión del paradigma de volumen a escala que podría remodelar los márgenes pero también ampliar el alcance de los pacientes en el mercado de tratamiento del cáncer gástrico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de complicaciones posquirúrgicas | -1.4% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Reembolso limitado de biomarcadores fuera de las ciudades de primer nivel | -0.9% | China, India y otros mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez de especialistas en oncología gastrointestinal en América Latina | -0.7% | América Latina, con efecto secundario en otras regiones emergentes | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro para formulaciones liposomales | -0.6% | Global, agudo en regiones con infraestructura limitada de cadena de frío | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Complicaciones Posquirúrgicas

Las complicaciones de gastrectomía mayor ocurren en el 15-25% de los casos y cuestan entre USD 15.000 y USD 25.000 por readmisión, lo que supone una carga para los pagadores y retrasa la terapia adyuvante, lo que puede empeorar los resultados de supervivencia entre un 10 y un 15% para los pacientes afectados. Los datos de hospitales públicos en Brasil, Sudáfrica e Indonesia muestran que la atención de complicaciones absorbe hasta el 30% del presupuesto total de oncología hospitalaria, desplazando los fondos destinados a agentes sistémicos modernos. La recuperación mejorada después de la cirugía y los enfoques laparoscópicos están reduciendo las tasas de complicaciones a cerca del 10% en los centros de alto volumen, aunque el gasto de capital en robótica sigue siendo prohibitivo para muchos países de ingresos medios. Hasta que se logre una estandarización quirúrgica más amplia, los pagadores pueden limitar el gasto en medicamentos adyuvantes premium para candidatos de alto riesgo, frenando el potencial de adopción en partes del mercado de tratamiento del cáncer gástrico. Los consorcios que involucran a fabricantes de dispositivos, organismos de formación quirúrgica y prestamistas multilaterales están explorando el financiamiento basado en resultados para reducir las barreras de entrada para las plataformas mínimamente invasivas, pero el impacto tangible tardará varios ciclos presupuestarios en manifestarse.

Reembolso Limitado de Biomarcadores Fuera de las Ciudades de Primer Nivel

En China e India, los paneles completos de secuenciación de próxima generación a menudo superan los USD 400, una cantidad que supera el ingreso mensual de grandes poblaciones rurales, lo que obliga a los médicos a depender únicamente de la quimioterapia para muchos tumores con biomarcadores positivos. Los aseguradores provinciales en China generalmente reembolsan solo la inmunohistoquímica para HER2 en hospitales terciarios, dejando sin cobertura las pruebas de CLDN18.2 o FGFR2, lo que restringe la verificación de elegibilidad para zolbetuximab o los inhibidores de FGFR2. Una disparidad similar surge en las instalaciones más antiguas de la Misión Nacional de Salud de India, donde los costos de diagnóstico de pago en efectivo desincentivan las pruebas. La consecuencia es la inequidad terapéutica: los registros publicados muestran que la penetración de la terapia guiada por biomarcadores cae por debajo del 15% fuera de los centros urbanos de primer nivel, limitando la huella en el mundo real de los medicamentos de precisión. La telepatología y los ensayos de PCR basados en cartuchos prometen reducir los costos hasta en un 60%, aunque su escalamiento requiere armonización regulatoria y marcos de seguridad en la nube que aún están en desarrollo. Hasta que se cierren estas brechas de acceso, parte del margen de crecimiento del mercado de tratamiento del cáncer gástrico permanecerá sin realizarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: La Inmunoterapia Impulsa la Innovación

La inmunoterapia generó aproximadamente USD 1.200 millones en ingresos dentro del mercado de tratamiento del cáncer gástrico en 2025, representando el segmento con la CAGR más rápida del 13,22% y confirmando su papel fundamental en los algoritmos de atención modernos. Sin embargo, la quimioterapia mantuvo una formidable participación del 41,72% durante 2025 porque sigue siendo la columna vertebral de los regímenes de primera línea, particularmente en entornos metastásicos, y conserva ventajas de precio que la convierten en la opción predeterminada en hospitales con presupuesto limitado. Los volúmenes de resección quirúrgica están aumentando gracias a los protocolos perioperatorios mejorados, pero los ciclos de terapia sistémica por paciente continúan aumentando a medida que los agentes inmunológicos prolongan la supervivencia, sustentando así la dosificación repetida. La radioterapia ocupa un nicho modesto, en gran medida limitado a tumores localmente avanzados donde las estrategias de preservación de órganos aumentan los márgenes de resección.

El rápido giro hacia los protocolos multifarmacológicos difumina las categorizaciones históricas: los inhibidores de puntos de control ahora se lanzan simultáneamente con bases citotóxicas, y las combinaciones de trastuzumab deruxtecan más nivolumab han avanzado a pruebas de Fase 3 para entornos adyuvantes, lo que indica que la "terapia de combinación" pronto eclipsará las categorías de agente único. La adopción de terapia dirigida se acelera cuando se reembolsan las pruebas de HER2 o FGFR2, mientras que los regímenes de cuidados paliativos y de apoyo comienzan antes a medida que la mejora de la supervivencia prolonga las necesidades de manejo de síntomas. Debido a estas líneas de terapia interconectadas, los oncólogos especialistas ven cada vez más la selección de medicamentos a través de una lente de plataforma integrada en lugar de clases discretas, una perspectiva que favorece a las empresas capaces de agrupar inmunoterapia, conjugados anticuerpo-fármaco y agentes de apoyo en ofertas coordinadas en el mercado de tratamiento del cáncer gástrico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Fármaco: Los Inhibidores de FGFR2 Lideran el Crecimiento

Los inhibidores de PD-1/PD-L1 registraron la mayor participación individual del 19,96% de los ingresos por clase de fármaco en 2025, reflejando su consolidación como estándar de atención en múltiples líneas. Sin embargo, su crecimiento anual se está moderando a medida que la penetración en los mercados de altos ingresos se acerca a la saturación. En contraste, se proyecta que los inhibidores de FGFR2 registren la CAGR más rápida del 12,49%, impulsada por tasas de respuesta notables cercanas al 42% en tumores con amplificación de FGFR2 y aprobaciones esperadas en Japón y Corea del Sur para 2026. En el horizonte, los anticuerpos biespecíficos que fusionan el bloqueo de PD-1 con la diana de FGFR2 están entrando en evaluaciones clínicas tempranas, preparando el terreno para una eficacia de cambio de nivel que podría impulsar aún más la participación de la clase.

Los agentes citotóxicos mantienen su relevancia al anclar nuevos regímenes y mantener ventajas de reembolso, especialmente en mercados donde la doxorrubicina o el oxaliplatino biosimilares cuestan centavos en comparación con los biológicos de marca. Los antagonistas de HER2 consolidaron su posición tras la aprobación agnóstica de tumor de la FDA para trastuzumab deruxtecan en abril de 2024, que impulsó el cribado universal de HER2 para todas las presentaciones metastásicas. Los inhibidores de VEGF/VEGFR y los conjugados anticuerpo-fármaco aportan una actividad adyuvante importante: la normalización vascular mejora la infiltración inmune, mientras que los conjugados anticuerpo-fármaco administran cargas letales a células ricas en marcadores, amplificando la sinergia con el bloqueo de puntos de control inmunitario. En conjunto, el mosaico de clases de fármacos subraya que la diferenciación sostenida surge de la orientación precisa del paciente y el potencial de combinación modular, reforzando las estrategias multiplataforma en el mercado de tratamiento del cáncer gástrico.

Por Estadio de la Enfermedad: El Estadio Temprano Gana Impulso

La enfermedad en estadio temprano 0-IA generó aproximadamente USD 580 millones en ingresos en 2025 y lidera todos los estadios con una CAGR del 13,55% a medida que el cribado asistido por inteligencia artificial desplaza el diagnóstico hacia formas menos avanzadas. Los casos recurrentes aún ocuparon el primer lugar en valor, capturando el 22,63% de los ingresos del segmento de 2025 debido a la alta incidencia de recaídas y la prolongada terapia sistémica. Los casos resecables IB-III se benefician de la quimioterapia neoadyuvante combinada con inmunoterapia, que elevó las tasas de resección R0 en un 14% en ensayos multicéntricos recientes y mejoró la mediana de supervivencia libre de enfermedad en seis meses en comparación con la cirugía sola.

El manejo de los tumores localmente avanzados irresecables sigue siendo complejo; sin embargo, los regímenes de nivolumab más paclitaxel lograron una respuesta del 38,5% en metástasis peritoneales graves, lo que sugiere una mejora para un subgrupo históricamente refractario. La adopción sostenida de la inmunoterapia perioperatoria comprime el intervalo de tiempo entre la cirugía y el inicio de la terapia sistémica, lo que podría reducir la progresión micrometastásica. La enfermedad avanzada/metastásica continúa generando el mayor volumen de fármacos por paciente debido a las sucesivas líneas de tratamiento, aunque un mejor control de primera línea podría reducir gradualmente la dependencia de los citotóxicos de última línea. A medida que la migración de estadios favorece la detección temprana, la futura expansión de valor en el mercado de tratamiento del cáncer gástrico dependerá más de la innovación adyuvante que de las terapias de rescate.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Las Formulaciones Orales se Expanden

Las infusiones intravenosas generaron aproximadamente USD 4.080 millones en 2025, equivalente al 68,15% del gasto total gracias a los protocolos hospitalarios consolidados y el predominio de los biológicos. Los medicamentos orales, liderados por capecitabina y apatinib, crecieron a una CAGR del 12,78%, subrayando la fuerte preferencia de los pacientes por la dosificación en el hogar y el interés de los pagadores en reducir los gastos generales de los centros de infusión.

El enfoque de investigación se orienta ahora hacia los inhibidores de puntos de control orales y los conjugados anticuerpo-fármaco orales construidos sobre enlazadores escindibles por proteasas que sobreviven al pH gástrico y liberan la carga útil una vez absorbidos sistémicamente, tecnología inicialmente comercializada en hematología pero que ahora apunta a tumores sólidos gástricos. Los sistemas de salud en Australia documentaron ahorros de costos del 15% tras cambiar a los pacientes de mantenimiento adecuados a terapia oral, reforzando los incentivos económicos. El monitoreo de adherencia habilitado por telesalud ha aumentado aún más la confianza en los regímenes domiciliarios, reduciendo las preocupaciones sobre las dosis omitidas. Siempre que se mantenga la paridad farmacocinética, muchos agentes intravenosos podrían convertirse en orales, erosionando la participación de las infusiones e inyectando nuevo crecimiento en el mercado de tratamiento del cáncer gástrico.

Análisis Geográfico

América del Norte generó el 41,87% de los ingresos globales en 2025 gracias a la amplia cobertura de seguros, el alto poder de fijación de precios de los medicamentos y las vías de revisión acelerada de la FDA, como la terapia innovadora y la revisión oncológica en tiempo real, que aceleran el acceso entre seis y ocho meses en comparación con las vías estándar. Sin embargo, la desaceleración del crecimiento es visible a medida que los pagadores aplican formularios basados en el valor: el reembolso por tiempo limitado de Canadá en mayo de 2025 para trastuzumab deruxtecan vincula la continuación del pago a los resultados del mundo real a corto plazo, presagiando contratos más amplios basados en resultados.

Asia-Pacífico lidera el crecimiento con una CAGR del 15,31%, impulsada por la adquisición basada en volumen de China, la expansión de la infraestructura oncológica de India y el reembolso casi automático de Japón para los agentes aprobados en un plazo de 90 días. Las reclamaciones hospitalarias chinas muestran que el uso de nivolumab se triplicó en las ciudades de nivel inferior tras su inclusión en la ronda de adquisición de 2024, destacando la elasticidad del volumen. La red de hospitales oncológicos gubernamentales de India añadió ocho nuevos centros terciarios en 2025, cada uno equipado con laboratorios de diagnóstico molecular que aceleran el cribado de biomarcadores. Los reguladores japoneses aprobaron un nuevo sistema de endoscopia guiado por inteligencia artificial en abril de 2025, posicionando al país para mantener el liderazgo en la detección temprana que alimenta los volúmenes de casos en las canalizaciones de terapia sistémica.

Europa sigue siendo un adoptante maduro pero cauteloso, con el rigor de la evaluación de tecnologías sanitarias que impulsa a las empresas a acumular rápidamente evidencia del mundo real para asegurar los reembolsos nacionales. Los aseguradores estatutarios de Alemania reembolsan ampliamente la inmunoterapia perioperatoria tras la evaluación positiva del IQWiG, mientras que Italia requiere acuerdos de precio-volumen que limitan el gasto público. América del Sur y Oriente Medio/África juntos representan poco menos del 7% del mercado de tratamiento del cáncer gástrico, pero tienen un potencial latente a medida que las multinacionales implementan programas de asistencia a pacientes que subvencionan las pruebas de biomarcadores y el apoyo al copago. En términos generales, la diversificación geográfica reduce la sobreexposición a cualquier entorno de reembolso único y añade resiliencia al mercado global de tratamiento del cáncer gástrico.

Panorama Competitivo

El mercado de tratamiento del cáncer gástrico muestra una consolidación moderada: las cinco principales empresas —Roche, Merck, Bristol Myers Squibb, AstraZeneca y Pfizer— capturan colectivamente algo más de la mitad de las ventas anuales, lo que subraya las elevadas barreras de desarrollo vinculadas a la compleja fabricación de biológicos y los estrictos estándares de prueba regulatoria.

Las empresas líderes están pivotando de los lanzamientos de activos únicos a estrategias de ecosistema que integran medicamentos, diagnósticos y servicios digitales en ofertas cohesivas. Roche combina sus biológicos anti-HER2 con el ensayo CLDN18 aprobado, mientras que AstraZeneca despliega aplicaciones de adherencia y dispositivos de monitoreo remoto junto con su cartera oral, con el objetivo de consolidar la participación de mercado a través de una experiencia superior del paciente. Los participantes de biosimilares erosionan los anticuerpos de primera generación, aunque los conjugados anticuerpo-fármaco de próxima generación y las construcciones biespecíficas permanecen protegidos por la profundidad de la propiedad intelectual y la complejidad de fabricación.

Los acuerdos de licencia y codesarrollo se intensifican a medida que las grandes empresas occidentales se asocian con biotecnológicas chinas: BeiGene otorga a Novartis los derechos de comercialización de tislelizumab en los Estados Unidos, mientras que Innovent colabora con Eli Lilly en fusiones globales de bloqueo de puntos de control e inhibición de VEGF. Las asociaciones de inteligencia artificial apuntan a acelerar el descubrimiento; la alianza de Merck con una empresa emergente de Silicon Valley redujo a la mitad el tiempo de identificación de dianas preclínicas, comprimiendo potencialmente los ciclos de desarrollo. De cara al futuro, las empresas que posean plataformas integradas de terapia, diagnóstico y análisis parecen mejor posicionadas para mantener el liderazgo en el mercado de tratamiento del cáncer gástrico.

Líderes de la Industria del Tratamiento del Cáncer Gástrico

Eli Lilly and Company

Pfizer Inc.

F. Hoffmann-La Roche Ltd

Celltrion Inc.

Merck & Co

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: ENHERTU redujo el riesgo de muerte en un 30% frente a ramucirumab más paclitaxel en el ensayo de Fase 3 DESTINY-Gastric04 para la enfermedad metastásica HER2 positivo, estableciendo un nuevo referente de segunda línea

- Abril de 2025: la Agencia de Medicamentos de Canadá emitió un reembolso por tiempo limitado para ENHERTU, permitiendo el acceso de los pacientes casi dos años antes que los plazos de revisión estándar

Alcance del Informe Global del Mercado de Tratamiento del Cáncer Gástrico

El cáncer de estómago se caracteriza por el crecimiento de células cancerosas dentro del revestimiento del estómago. El cáncer de estómago es un tipo de cáncer relativamente poco frecuente. Algunos de los factores de riesgo asociados con el cáncer de estómago son el linfoma, las infecciones bacterianas por H. pylori, los tumores en otras partes del sistema digestivo y los pólipos gástricos.

El mercado de terapia del cáncer gástrico está segmentado por tipo de terapia (quimioterapia, terapia dirigida, inmunoterapia, radioterapia y cirugía), usuario final (centros de cirugía ambulatoria, hospitales y clínicas especializadas, y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial.

El informe ofrece el valor (en USD) para los segmentos anteriores.

| Cirugía |

| Quimioterapia |

| Radioterapia |

| Terapia Dirigida |

| Inmunoterapia |

| Terapia de Combinación |

| Cuidados Paliativos y de Apoyo |

| Agentes Citotóxicos |

| Antagonistas de HER2 |

| Inhibidores de PD-1/PD-L1 |

| Inhibidores de VEGF/VEGFR |

| Inhibidores de FGFR2 |

| Conjugados Anticuerpo-Fármaco |

| Otros |

| Intravenosa |

| Oral |

| Estadio Temprano (0-IA) |

| Resecable (IB-III) |

| Localmente Avanzado Irresecable |

| Avanzado/Metastásico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Terapia | Cirugía | |

| Quimioterapia | ||

| Radioterapia | ||

| Terapia Dirigida | ||

| Inmunoterapia | ||

| Terapia de Combinación | ||

| Cuidados Paliativos y de Apoyo | ||

| Por Clase de Fármaco | Agentes Citotóxicos | |

| Antagonistas de HER2 | ||

| Inhibidores de PD-1/PD-L1 | ||

| Inhibidores de VEGF/VEGFR | ||

| Inhibidores de FGFR2 | ||

| Conjugados Anticuerpo-Fármaco | ||

| Otros | ||

| Por Vía de Administración | Intravenosa | |

| Oral | ||

| Por Estadio de la Enfermedad | Estadio Temprano (0-IA) | |

| Resecable (IB-III) | ||

| Localmente Avanzado Irresecable | ||

| Avanzado/Metastásico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de tratamiento del cáncer gástrico para 2031?

Se proyecta que el tamaño del mercado de tratamiento del cáncer gástrico alcance USD 12.110 millones para 2031.

¿Qué modalidad terapéutica está creciendo más rápido?

La inmunoterapia lidera con una CAGR del 13,22% hasta 2031.

¿Dónde se está expandiendo más rápidamente la demanda regional?

Asia-Pacífico registra la CAGR más alta del 15,31%, impulsada por China, India y Japón.

¿Qué clase de fármaco tiene actualmente la mayor participación?

Los inhibidores de PD-1/PD-L1 tuvieron una participación de mercado del 19,96% en 2025.

¿Qué tan significativos serán los tratamientos orales?

Se espera que las formulaciones orales crezcan a una CAGR del 12,78% a medida que la atención domiciliaria gana preferencia.

Última actualización de la página el: