Tamaño y Cuota del Mercado de Tarjetas Biométricas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

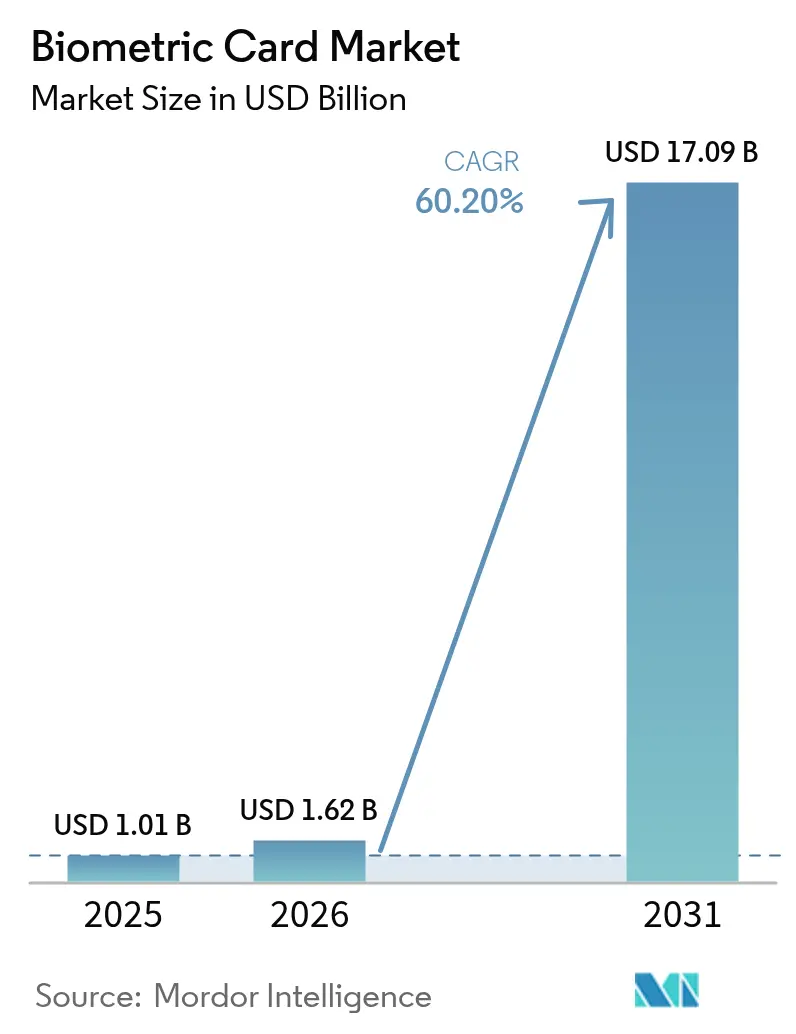

| Tamaño del Mercado (2026) | 1.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 60.20% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tarjetas Biométricas por Mordor Intelligence

El tamaño del mercado de tarjetas biométricas fue valorado en USD 1,01 mil millones en 2025 y se estima que crecerá desde USD 1,62 mil millones en 2026 hasta alcanzar USD 17,09 mil millones en 2031, a una CAGR del 60,2% durante el período de previsión (2026-2031). Esta excepcional trayectoria está respaldada por la caída de los precios de los sensores de huella dactilar por debajo de USD 5 por unidad, los mandatos generalizados de autenticación reforzada de clientes y las estrategias de los emisores para recuperar los ingresos por intercambio que migraron hacia las plataformas de pago en teléfonos inteligentes. Los rendimientos de fabricación han aumentado de manera sostenida, haciendo que los despliegues a gran escala sean económicamente viables y reduciendo el tiempo de comercialización de nuevos programas de tarjetas. Los primeros despliegues comerciales en Japón, China y Arabia Saudita validaron el apetito del consumidor, mientras que las redes de pago globales completaron las certificaciones principales que disiparon las dudas técnicas persistentes. Los emisores consideran ahora el mercado de tarjetas biométricas como un contrapeso esencial a la dominancia de las billeteras móviles, más que como un complemento de nicho.

Conclusiones Clave del Informe

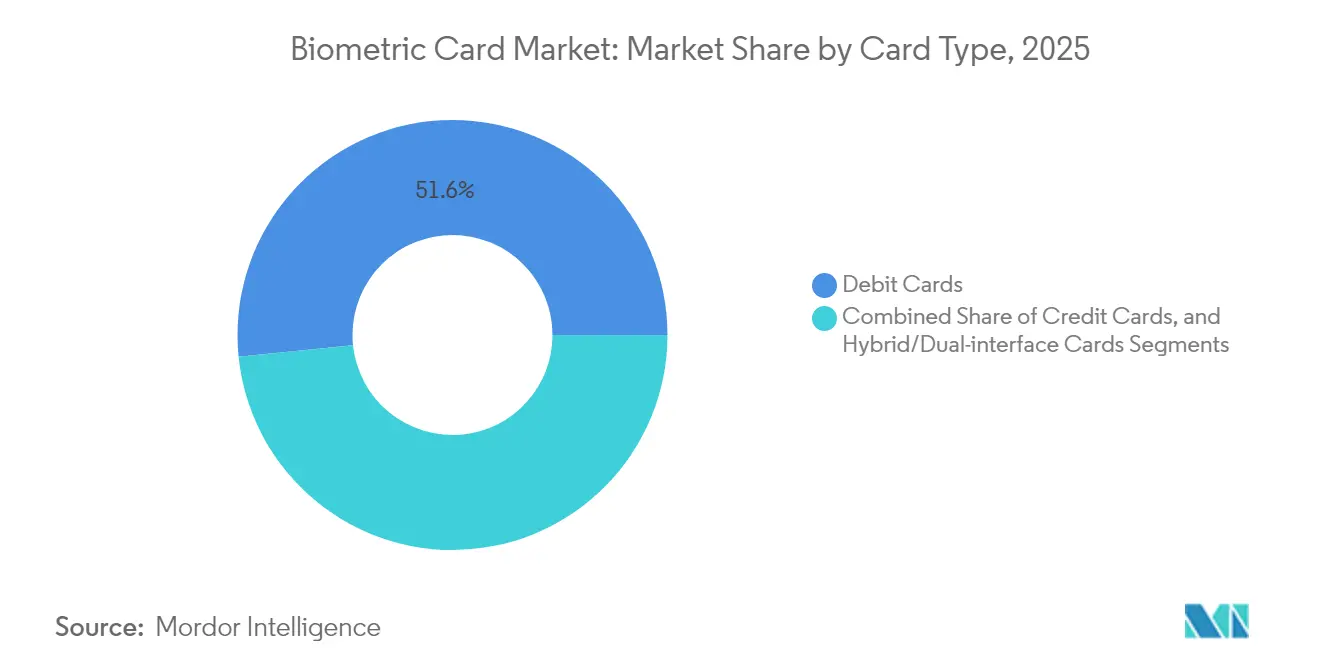

- Por tipo de tarjeta, las tarjetas de débito representaron el 51,62% de la cuota del mercado de tarjetas biométricas en 2025; las tarjetas híbridas de doble interfaz se expanden a una CAGR del 62,1% hasta 2031.

- Por aplicación, los pagos concentraron el 70,35% del tamaño del mercado de tarjetas biométricas en 2025; las tarjetas de almacenamiento en cartera fría de criptomonedas se aceleran a una CAGR del 63,4% hasta 2031.

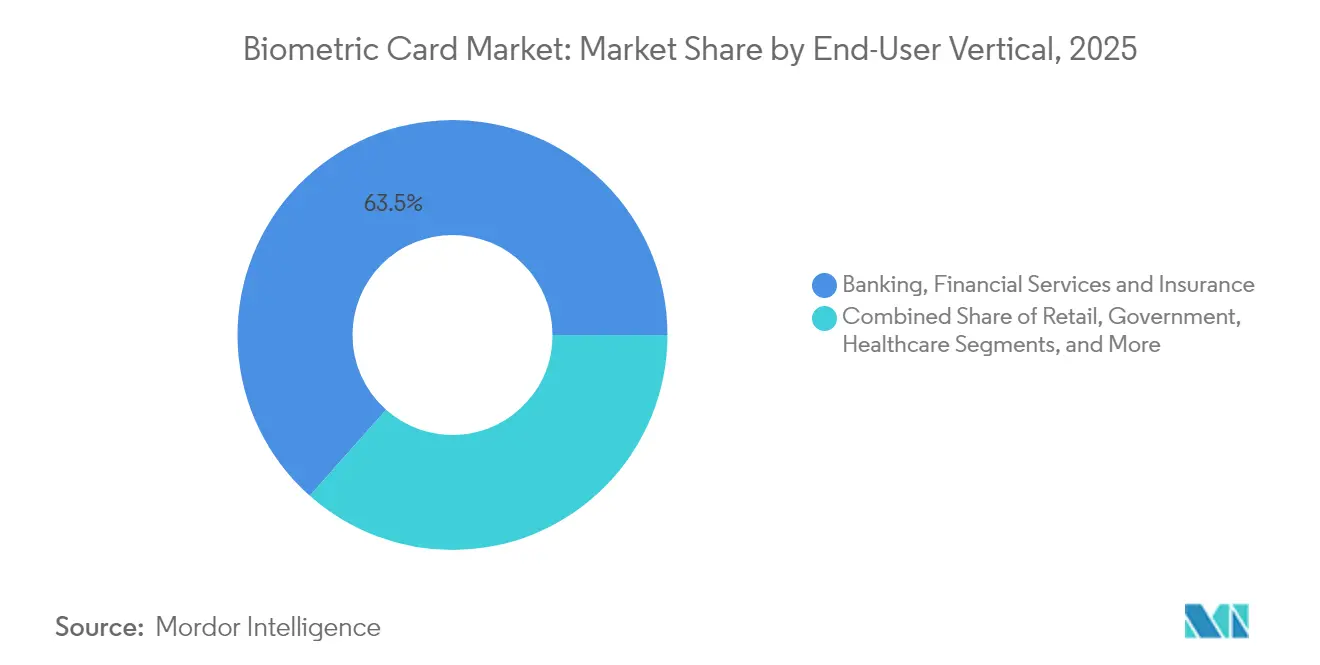

- Por vertical de usuario final, la banca, los servicios financieros y los seguros captaron el 63,45% de los ingresos en 2025; la hostelería está en camino de alcanzar una CAGR del 61,8% hasta 2031.

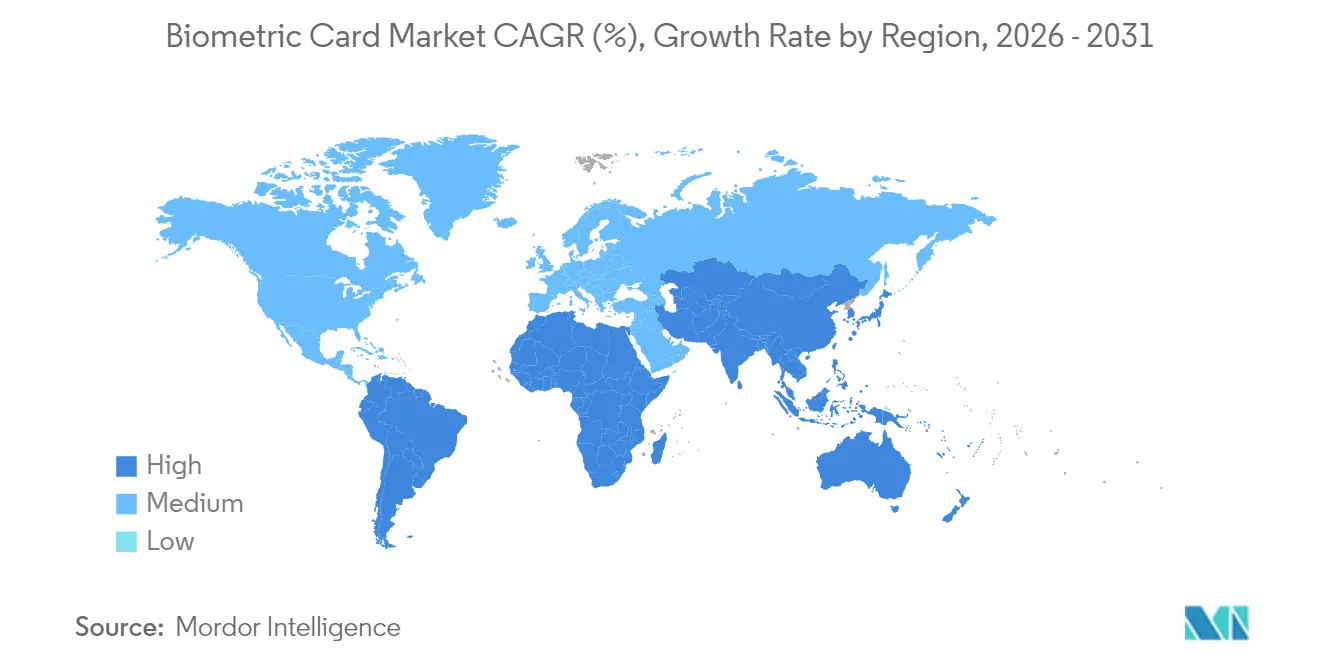

- Por geografía, Asia Pacífico generó el 38,10% de los ingresos globales en 2025; Oriente Medio prevé una CAGR del 66,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tarjetas Biométricas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de pagos sin contacto | +12.5% | Global, Asia Pacífico y Europa | Corto plazo (≤ 2 años) |

| Reducción de costes de sensores biométricos y elementos seguros | +15.2% | Global, fabricación concentrada en Asia | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia la autenticación reforzada de clientes | +8.7% | Europa, en expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Programas de inclusión financiera en economías emergentes | +6.3% | África, América del Sur, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Bancos que buscan recuperar el intercambio perdido ante las billeteras de fabricantes de equipos originales | +11.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda de tarjetas biométricas de almacenamiento en cartera fría de criptomonedas | +4.8% | Global, regiones con actividad en criptomonedas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Pagos sin Contacto

El uso sin contacto pasó de ser una característica de conveniencia a la opción preferente predeterminada durante la pandemia y permanece firmemente arraigado. Las tarjetas biométricas eliminan el límite de valor sin contacto que de otro modo activa la introducción del PIN, preservando la velocidad del pago por aproximación mientras se recuperan los controles antifraude perdidos. El programa Life Card de Japón demostró que los consumidores aceptan rápidamente la verificación por huella dactilar para comidas de mayor importe y tarifas de transporte. Las redes de pago promueven ahora la autenticación biométrica para mantener la relevancia de la tarjeta física en los ecosistemas basados en billeteras. Los minoristas se benefician de colas más cortas y menor riesgo de contracargo, lo que refuerza el apoyo de los comerciantes al mercado de tarjetas biométricas.[1]Mastercard, "Tarjeta de Pago Biométrica Mastercard | Autenticación por Huella Dactilar," mastercard.com

Reducción de Costes de Sensores Biométricos y Elementos Seguros

La producción en volumen redujo los precios de los sensores de huella dactilar por debajo de USD 5, recortando los costes de la lista de materiales hasta el punto en que los emisores pueden emitir tarjetas biométricas de forma masiva sin cargos anuales. La arquitectura de chip único de Secora Pay Bio de Infineon y de Fingerprint Cards eliminó microcontroladores duplicados, reduciendo los presupuestos de energía y simplificando los pasos de laminación. Las mejoras en el rendimiento en la construcción multicapa redujeron las tasas de desperdicio que antes superaban el 20%, desbloqueando nuevos márgenes de beneficio para los fabricantes por contrato. A medida que cada duplicación de capacidad históricamente reduce el coste del silicio entre un 15% y un 20%, el mercado de tarjetas biométricas disfruta ahora de curvas de coste propias del sector de semiconductores, antes limitadas a los teléfonos móviles.

Impulso Regulatorio hacia la Autenticación Reforzada de Clientes

El marco PSD2 de Europa exige la verificación de dos factores, lo que lleva a los emisores a ir más allá de las contraseñas de un solo uso por SMS que incrementan las pérdidas por fraude derivadas de los ataques de intercambio de SIM. Una huella dactilar integrada en la tarjeta satisface los factores "algo que tienes" y "algo que eres" en un solo gesto, permitiendo a los comerciantes cumplir con la normativa sin obligar a los compradores a manejar sus teléfonos. El Payment Passkey de Visa ilustra cómo los flujos de pago presencial y no presencial convergen cuando las credenciales biométricas permanecen bajo el control del usuario. Mandatos similares surgen ahora en Canadá y Singapur, garantizando un impulso regulatorio persistente para el mercado de tarjetas biométricas.[2]EMVCo, "Avanzando hacia Pagos Fluidos y Seguros en 2025," emvco.com

Bancos que Buscan Recuperar el Intercambio Perdido ante las Billeteras de Fabricantes de Equipos Originales

Apple Pay y Google Pay despojaron a los emisores de la posición privilegiada en la billetera, erosionando la visibilidad de marca y los ingresos por comisiones. Las tarjetas biométricas permiten a los bancos restablecer relaciones directas con los clientes al tiempo que ofrecen una experiencia de usuario de clase similar a la de los teléfonos inteligentes. Los bancos regionales y comunitarios, en particular, aprovechan las tarjetas de huella dactilar para evitar costosos contratos con proveedores de billeteras. El plan de Mastercard de eliminar los números en relieve para 2030 posiciona la biometría integrada en la tarjeta como el principal ancla de seguridad, consolidando aún más el entusiasmo de los emisores por el mercado de tarjetas biométricas.[3]Visa, "Visa Payment Passkey: una solución de autenticación moderna," visa.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado coste de producción y bajo rendimiento de fabricación | -8.9% | Global, concentrado en centros de fabricación | Corto plazo (≤ 2 años) |

| Competencia de la biometría en teléfonos inteligentes | -12.3% | Mercados desarrollados con alta penetración de teléfonos inteligentes | Mediano plazo (2-4 años) |

| Falta de procesos estandarizados de inscripción remota | -5.4% | Global, despliegues empresariales | Mediano plazo (2-4 años) |

| Preocupaciones de sostenibilidad por los materiales multicapa de las tarjetas | -3.2% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Coste de Producción y Bajo Rendimiento de Fabricación

Las complejas estructuras de las tarjetas combinan sensores de huella dactilar, elementos seguros, antenas y baterías en un factor de forma de 0,8 mm. El desalineamiento o las cavidades de laminación inutilizan lotes completos, manteniendo los rendimientos por debajo de los de las tarjetas sin contacto convencionales. Fingerprint Cards registró ingresos de SEK 403,2 millones (USD 38,5 millones) en 2024, con una fuerte caída a medida que el aumento del desperdicio limitó los volúmenes. La quiebra de Zwipe en marzo de 2025 pone de relieve la tensión de capital cuando las ampliaciones de producción chocan con defectos persistentes. Hasta que la automatización y la inspección óptica en línea maduren, la economía de fabricación limitará el crecimiento de la oferta y moderará el mercado de tarjetas biométricas.

Competencia de la Biometría en Teléfonos Inteligentes

Los consumidores ya desbloquean sus teléfonos con huellas dactilares o reconocimiento facial, elevando el listón para un objeto biométrico adicional. Las billeteras centradas en el dispositivo integran pagos, transporte y tarjetas de embarque, haciendo que las tarjetas parezcan redundantes para los usuarios nativos digitales. Aunque los reguladores investigan la dominancia de las grandes empresas tecnológicas, la inercia del usuario sigue siendo sólida: utilizar un teléfono sustituye tanto al plástico como al efectivo en la mayoría de los entornos urbanos. Para prevalecer, las tarjetas biométricas deben destacar su capacidad sin conexión, su interoperabilidad y su aceptación en múltiples redes que los teléfonos no siempre pueden igualar, especialmente en terminales de generaciones anteriores. Esta competencia reducirá la cuota de mercado direccionable en regiones con alta penetración de teléfonos inteligentes, desafiando los objetivos de crecimiento del mercado de tarjetas biométricas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tarjeta - Dominio del Débito, Auge del Híbrido

Las tarjetas de débito generaron el 51,62% de los ingresos en 2025, lo que refleja la frecuencia de uso cotidiano y los cambios en la responsabilidad por fraude hacia los emisores que favorecen la autenticación biométrica. Los usuarios aceptan la verificación por huella dactilar porque elimina la fricción de la introducción del PIN al tiempo que protege los saldos de las cuentas corrientes. Las tarjetas de crédito se sitúan en segundo lugar, pero se benefician de los viajes internacionales de alto valor donde la verificación biométrica sin conexión ofrece tranquilidad. El formato híbrido de doble interfaz disfruta ahora de una CAGR del 62,1%, superando el tamaño global del mercado de tarjetas biométricas a medida que los emisores optan por un único SKU que funciona tanto en modo de contacto como sin contacto. Las homologaciones de PVC y metal de Kona destacan la extensión hacia segmentos premium con mayor intercambio.

Las tarjetas híbridas también simplifican el inventario y facilitan la formación del consumidor porque el procedimiento de huella dactilar es idéntico en los terminales de supermercados, las puertas de transporte o los lectores EMV de restaurantes. Los sustratos metálicos resultan atractivos para los segmentos de alto poder adquisitivo que buscan diferenciación tangible, aunque exigen una calibración fiable del sensor para adaptarse a carcasas más gruesas. A medida que el volumen escala, los rendimientos de las tarjetas híbridas mejoran, reduciendo las primas por unidad y ampliando la disponibilidad más allá de las ofertas de nivel platino. Este ciclo de retroalimentación sitúa los formatos híbridos en el núcleo competitivo del mercado de tarjetas biométricas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación - Los Pagos Dominan, el Almacenamiento en Criptomonedas se Acelera

Los pagos captaron el 70,35% de los ingresos de 2025, aprovechando la infraestructura de punto de venta existente y los despliegues de EMV sin contacto. La verificación por huella dactilar eleva los umbrales de los límites de piso, impulsando más transacciones hacia recorridos de pago por aproximación generadores de comisiones. Los casos de uso de control de acceso le siguen, donde una misma credencial abre puertas y abona las facturas de la cafetería, aliviando la proliferación de credenciales en grandes empresas. Los proyectos de identificación gubernamental adoptan tarjetas biométricas para fusionar el desembolso de prestaciones sociales con la verificación de identidad bajo mandatos antifraude.

Sin embargo, el almacenamiento en cartera fría de criptomonedas registra la CAGR más rápida, del 63,4%, hasta 2031. Los titulares institucionales requieren hardware segregado de los dispositivos conectados a Internet para cumplir con las regulaciones de custodia. Las tarjetas inteligentes protegidas por huella dactilar resultan atractivas porque las claves privadas permanecen selladas dentro de elementos seguros resistentes a la manipulación. El auge del segmento incorpora nuevos proveedores independientes de software y empresas emergentes de custodia al mercado de tarjetas biométricas, impulsando la diversificación más allá de los canales de pago tradicionales y creando oportunidades para conjuntos de chips de elementos seguros especializados.

Por Vertical de Usuario Final - La Banca, Servicios Financieros y Seguros Lidera, la Hostelería se Dispara

La banca, los servicios financieros y los seguros controlaron una cuota del 63,45% en 2025, dado que los bancos emisores gestionan los programas de tarjetas y son propietarios de los ingresos por intercambio en juego. La reducción de pérdidas por fraude, el cumplimiento de PSD2 y las presiones de diferenciación de marca garantizan una inversión sostenida. El comercio minorista ocupa el segundo lugar, integrando funciones de acceso para empleados y fidelización de clientes en un único soporte habilitado para huella dactilar. Los organismos gubernamentales pilotean tarjetas de desembolso con identidad biométrica para reducir las filtraciones en programas sociales.

La hostelería registra una CAGR del 61,8% a medida que los hoteles despliegan llaves de habitación de doble propósito que también autorizan compras junto a la piscina. El registro de huéspedes se realiza en quioscos donde la misma tarjeta desbloquea ascensores, habitaciones y taquillas del spa, creando experiencias fluidas y reduciendo las colas en recepción. Los operadores valoran la reducción de las reclamaciones por desmagnetización de la banda magnética, mientras los huéspedes adoptan el acceso con un solo gesto. Este caso de uso pone de relieve las mejoras en la experiencia por encima de la reducción del fraude, ampliando el relato que impulsa el mercado de tarjetas biométricas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia Pacífico representó el 38,10% de los ingresos globales de 2025, ya que el programa Life Card de Japón y la infraestructura de pagos digitales de China establecieron precedentes de adopción temprana. La fabricación local mantuvo los costes bajos, y los reguladores enmarcaron la biometría como una herramienta de inclusión para personas mayores o ciudadanos rurales menos cómodos con los teléfonos inteligentes. El auge de las capacidades locales en semiconductores significa que los proveedores regionales compiten ahora directamente con los incumbentes europeos en licitaciones internacionales.

América del Norte le sigue, impulsada por emisores que afrontan la erosión del intercambio y la exposición a contracargos no gestionados. Las marcas financieras prueban tarjetas de huella dactilar con sustratos metálicos para atraer a viajeros de alto poder adquisitivo, mientras los bancos regionales ven la tecnología como un beneficio de retención ante la competencia de las empresas de tecnología financiera. La claridad regulatoria en torno a la autenticación reforzada de clientes es menos prescriptiva que en Europa, pero la expectativa del consumidor de una seguridad fluida proporciona impulso al mercado.

Oriente Medio encabeza las tablas de crecimiento con una CAGR del 66,4%, ya que la Visión 2030 de Arabia Saudita y los planes de ciudad inteligente de los Emiratos Árabes Unidos canalizan fondos hacia programas de identidad digital y sociedad sin efectivo. La contratación pública gubernamental acelera los ciclos de certificación, como lo evidencia el pedido de producción de 10.000 unidades de IDEX Biometrics para Visa. África muestra una tracción incipiente a través de iniciativas panafricanas de inclusión financiera que combinan capacidad de pago con funciones de identidad nacional, aunque la falta de suministro eléctrico fiable y la cobertura de puntos de venta frenan los volúmenes a corto plazo. Europa continúa beneficiándose de los mandatos PSD2, pero la maduración del mercado modera su ritmo relativo en comparación con las regiones emergentes, incluso cuando la ubicuidad sin contacto mantiene una demanda de referencia sólida en el mercado de tarjetas biométricas.

Panorama Competitivo

La competencia abarca fabricantes de componentes, proveedores de sistemas operativos y oficinas de personalización de tarjetas, conformando un sector moderadamente fragmentado donde pocos actores dominan las pilas tecnológicas completas. La propiedad intelectual de los sensores de huella dactilar permanece concentrada, aunque los chips de elementos seguros registran más participantes a medida que los proveedores heredados de tarjetas inteligentes adaptan el firmware para la correspondencia biométrica en tarjeta. Los fabricantes de tarjetas aprovechan las líneas de grabado en relieve existentes y los centros de personalización regionales para ganar contratos de emisores, asociándose con casas de sensores para diseños de referencia.

El registro de EMVCo enumera múltiples configuraciones biométricas certificadas por Visa y Mastercard, lo que indica que las barreras de entrada técnica están disminuyendo, incluso cuando persisten los obstáculos en la fabricación a escala. Surgen alianzas estratégicas: Infineon se asocia con Fingerprint Cards, Thales integra sus sustratos de PLA de origen biológico e Idemia colabora en PVC reciclado, alineando la tecnología con los relatos de sostenibilidad. Los actores de nicho apuntan a la custodia de criptomonedas, la atención médica o el acceso lógico, eludiendo las batallas de pagos puros.

Las quiebras recientes subrayan la dinámica intensiva en capital: el colapso de Zwipe en 2025 siguió a rondas de financiación fallidas a pesar de un sólido flujo de proyectos piloto, lo que ilustra el riesgo de liquidez cuando los retrasos en la certificación se encuentran con altos costes fijos. En contraste, las grandes iniciativas de redes de pago para eliminar los números impresos en las tarjetas para 2030 validan los paradigmas biométricos y tranquilizan a los inversores, reforzando el atractivo a largo plazo del mercado de tarjetas biométricas.

Líderes de la Industria de Tarjetas Biométricas

Zwipe AS

Thales Group

IDEX Biometrics ASA

STMicroelectronics NV

Visa Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Visa lanzó Payment Passkey, una solución biométrica basada en FIDO2 que se integra con EMV 3-D Secure para reducir el fraude en pagos no presenciales en un 50%.

- Marzo de 2025: IDEX Biometrics se reorientó hacia tarjetas de acceso multiuso y nombró a Anders Storbråten como director ejecutivo, con el objetivo de un lanzamiento en el tercer trimestre de 2025.

- Marzo de 2025: Zwipe AS presentó solicitud de quiebra ante el Tribunal de Distrito de Oslo; el mercado Nasdaq First North Growth Market inició los procedimientos de exclusión de cotización.

- Febrero de 2025: DEX Biometrics obtuvo un pedido de producción de 10.000 unidades de Visa para Oriente Medio y África, el primer programa biométrico comercial de la región.

Alcance del Informe Global del Mercado de Tarjetas Biométricas

Una tarjeta biométrica combina tecnología de chip integrado con tecnologías de autenticación por huella dactilar. Se utiliza para verificar la identidad del titular de la tarjeta en las compras en tienda.

El mercado de tarjetas biométricas está segmentado por aplicación (pagos, control de acceso, identificación gubernamental, inclusión financiera), vertical de usuario final (banca, servicios financieros y seguros; comercio minorista; gobierno; atención médica; entidades comerciales) y geografía (América del Norte, Europa, Asia Pacífico, resto del mundo). Los tamaños y las previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Tarjetas de Crédito |

| Tarjetas de Débito |

| Tarjetas Híbridas / de Doble Interfaz |

| Pagos |

| Control de Acceso |

| Identificación Gubernamental e Inclusión Financiera |

| Otras Aplicaciones |

| Banca, Servicios Financieros y Seguros |

| Comercio Minorista |

| Gobierno |

| Atención Médica |

| Entidades Comerciales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Tipo de Tarjeta | Tarjetas de Crédito | |

| Tarjetas de Débito | ||

| Tarjetas Híbridas / de Doble Interfaz | ||

| Por Aplicación | Pagos | |

| Control de Acceso | ||

| Identificación Gubernamental e Inclusión Financiera | ||

| Otras Aplicaciones | ||

| Por Vertical de Usuario Final | Banca, Servicios Financieros y Seguros | |

| Comercio Minorista | ||

| Gobierno | ||

| Atención Médica | ||

| Entidades Comerciales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de previsión del mercado de tarjetas biométricas para 2031?

Se proyecta que el mercado alcance USD 17,09 mil millones en 2031, lo que refleja una CAGR del 60,2% desde 2026.

¿Qué tipo de tarjeta lidera la adopción de la autenticación por huella dactilar?

Las tarjetas de débito siguen siendo el principal vehículo, representando el 51,62% de los ingresos de 2025 debido a su ubicuidad en el gasto cotidiano.

¿Por qué crecen tan rápidamente las tarjetas híbridas de doble interfaz?

Unifican los modos de contacto y sin contacto, simplifican el inventario de los emisores y resultan atractivas para los consumidores que buscan el mismo procedimiento biométrico en todos los entornos de pago, lo que impulsa una CAGR del 62,1%.

¿Qué región se expande más rápidamente en el ámbito de las tarjetas biométricas?

Oriente Medio crece a una CAGR del 66,4%, impulsado por los programas de identidad digital de Arabia Saudita y los Emiratos Árabes Unidos.

¿Cómo abordan las tarjetas biométricas el cumplimiento de PSD2?

La verificación por huella dactilar en la tarjeta satisface los factores "algo que tienes" y "algo que eres" en un solo paso, eliminando la necesidad de dispositivos adicionales o contraseñas de un solo uso.

¿Cuál es el principal desafío de fabricación de las tarjetas biométricas en la actualidad?

La construcción multicapa sigue sufriendo pérdidas de rendimiento que elevan los costes de producción y limitan la oferta disponible, especialmente para los formatos híbridos y metálicos más recientes.

Última actualización de la página el: