Tamaño y Cuota del Mercado de Dispositivos de Ablación Endometrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

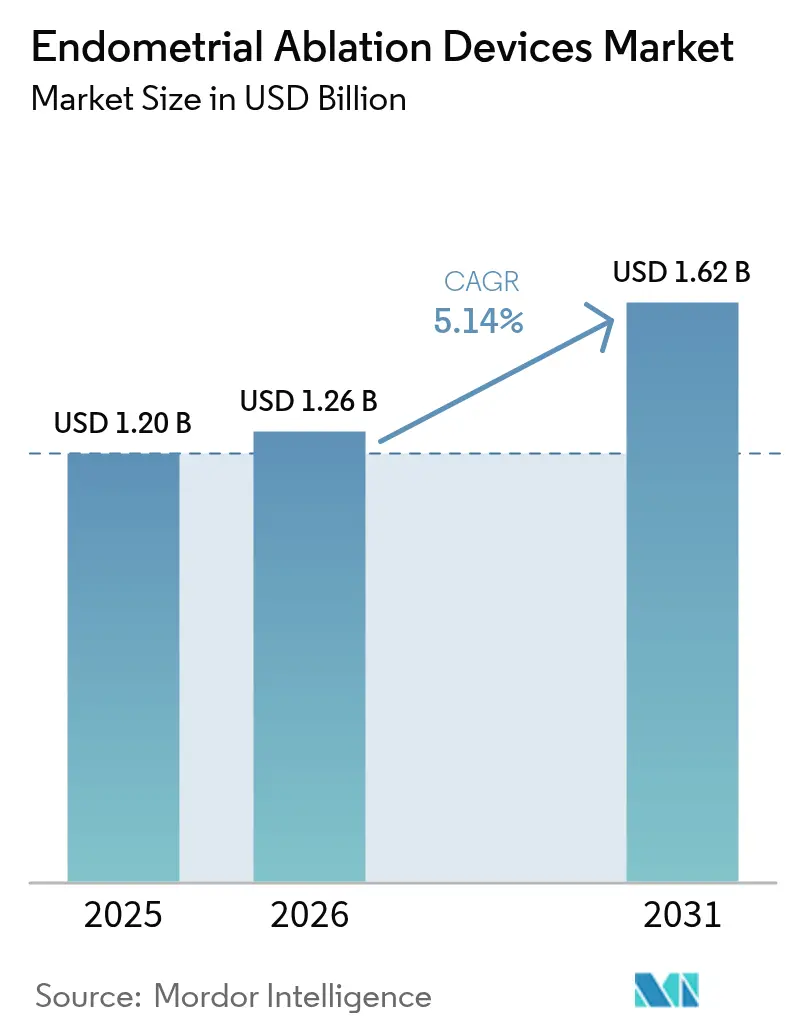

| Tamaño del Mercado (2026) | 1.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Ablación Endometrial por Mordor Intelligence

El tamaño del mercado de dispositivos de ablación endometrial fue valorado en USD 1,20 mil millones en 2025 y se estima que crecerá desde USD 1,26 mil millones en 2026 hasta alcanzar USD 1,62 mil millones en 2031, a una CAGR del 5,14% durante el período de pronóstico (2026-2031). La demanda está aumentando a medida que los clínicos reemplazan la histerectomía con soluciones menos invasivas para el sangrado uterino anormal (SUA). Los sistemas térmicos siguen siendo dominantes, pero las tecnologías no térmicas están escalando rápidamente gracias a sus ventajas de precisión. La orientación regulatoria que refuerza la verificación de seguridad, la cobertura de reembolso más amplia para la atención en consultorios y las inversiones en plataformas de uso único configuran colectivamente el crecimiento a corto plazo. El enfoque competitivo está desplazándose hacia la orientación por inteligencia artificial (IA), los instrumentos histeroscópicos desechables y los diseños amigables para pacientes ambulatorios que reducen el costo total del procedimiento.

Conclusiones Clave del Informe

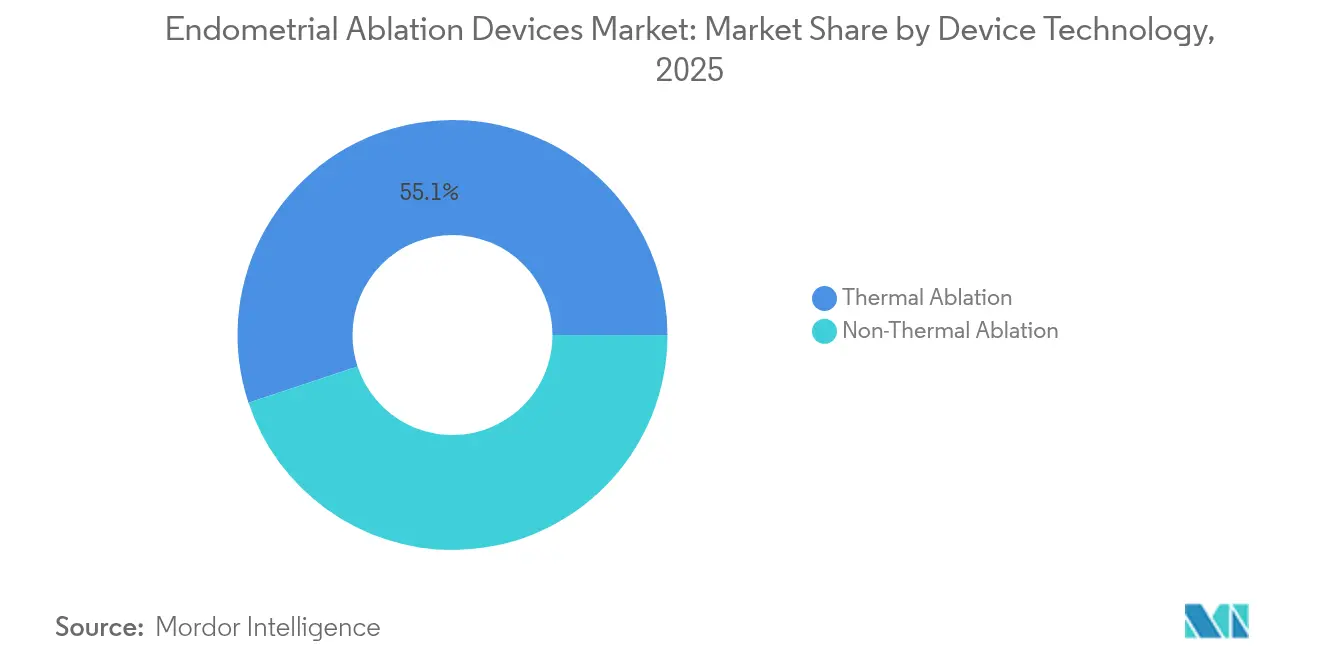

- Por tecnología de dispositivo, las plataformas térmicas lideraron con una cuota de ingresos del 55,10% en 2025, mientras que las opciones no térmicas avanzan a una CAGR del 9,12% hasta 2031.

- Por tipo de dispositivo, los sistemas de radiofrecuencia representaron el 44,10% de la cuota del mercado de dispositivos de ablación endometrial en 2025; se prevé que los abladores de balón se expandan a una CAGR del 8,05% hasta 2031.

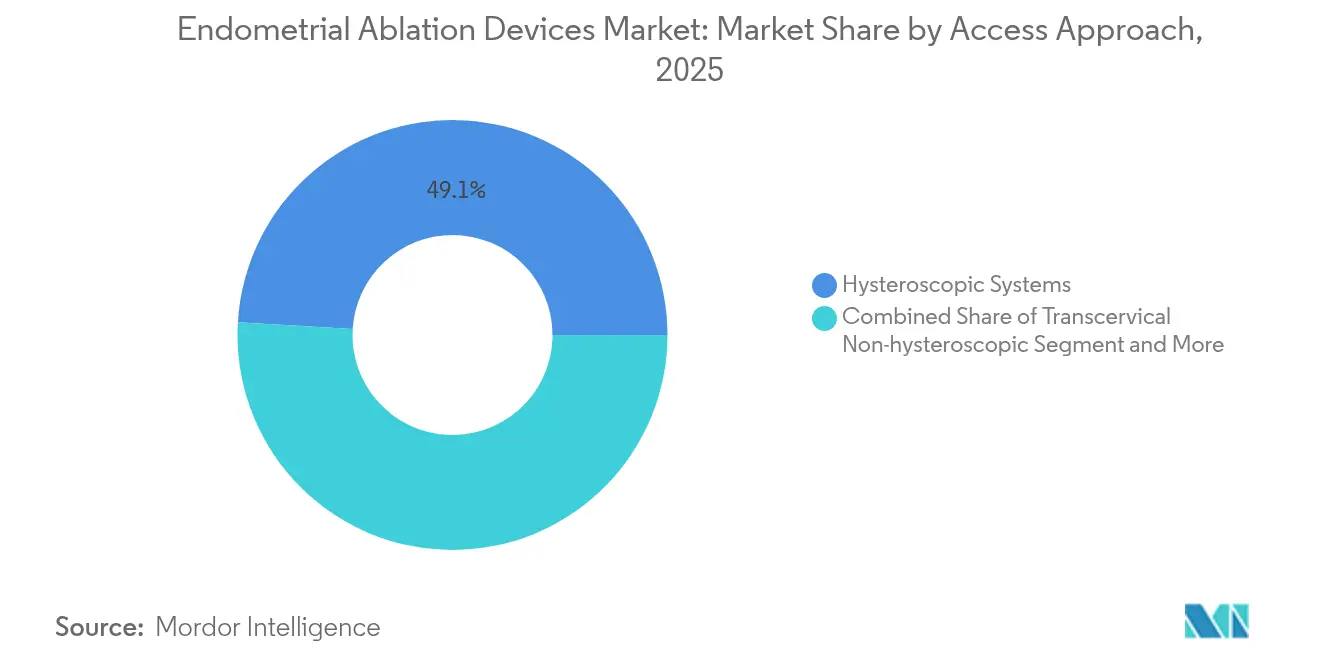

- Por enfoque de acceso, los sistemas histeroscópicos mantuvieron el 49,05% de los ingresos de 2025, aunque los procedimientos extra-uterinos guiados por imagen están creciendo más rápido, con una CAGR del 11,32%.

- Por usuario final, los hospitales captaron el 44,30% de los ingresos en 2025, mientras que los centros de cirugía ambulatoria (CCA) están escalando a una CAGR del 10,05% hasta 2031.

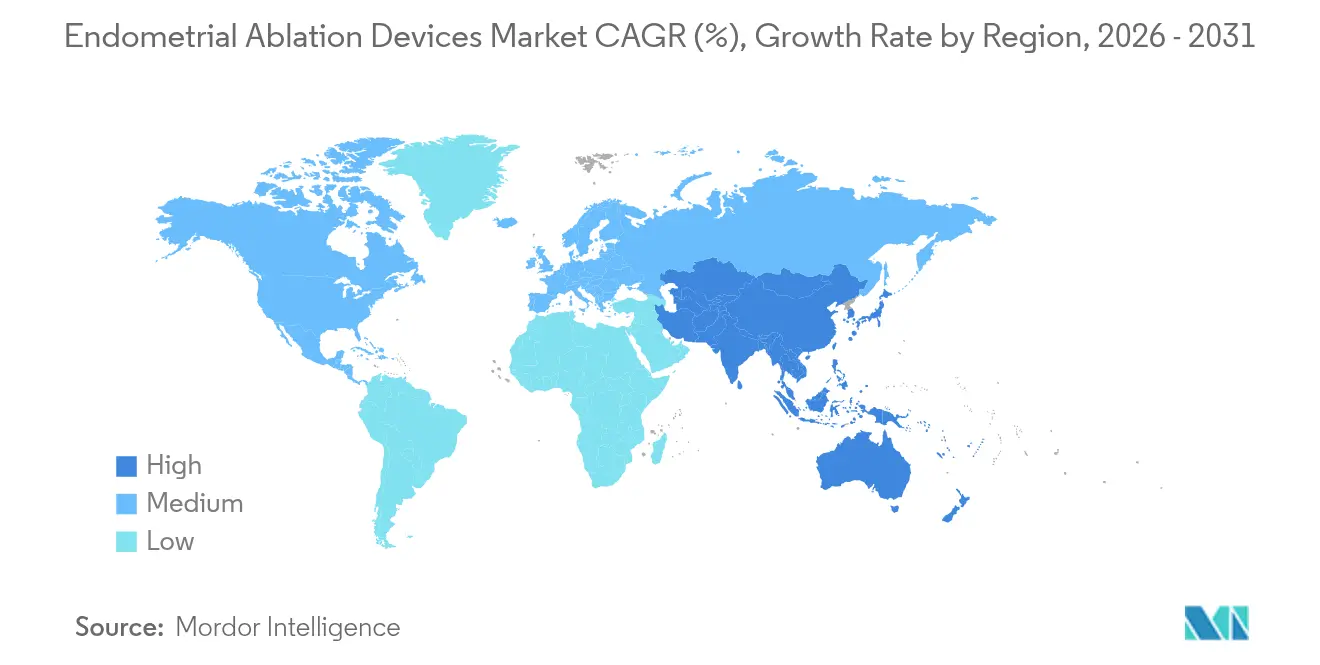

- Por geografía, América del Norte dominó con el 41,35% de las ventas de 2025; Asia-Pacífico está proyectada para crecer a una CAGR del 8,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Ablación Endometrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente del Sangrado Uterino Anormal (SUA) | +1.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda Creciente de Procedimientos Ginecológicos Mínimamente Invasivos | +0.8% | Global, acelerada en mercados emergentes de APAC | Mediano plazo (2-4 años) |

| Rápida Migración Ambulatoria hacia Centros de Cirugía Ambulatoria | +1.5% | América del Norte y UE como núcleo, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Cobertura de Reembolso Creciente para la Ablación en Consultorio | +0.9% | América del Norte como principal, mercados selectos de la UE | Mediano plazo (2-4 años) |

| Imágenes Guiadas por IA que Mejoran la Precisión del Procedimiento | +1.1% | Adopción temprana en América del Norte y la UE, APAC en seguimiento | Largo plazo (≥ 4 años) |

| Surgimiento de Sistemas Histeroscópicos de Uso Único que Reducen el Riesgo de Infección | + 0.7% | Global, con enfoque inicial en mercados premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente del Sangrado Uterino Anormal (SUA)

El SUA afecta al 14–25% de las mujeres en edad reproductiva, y la incidencia aumenta en el grupo de 40 a 50 años. Hallazgos recientes señalan el sangrado menstrual abundante como factor de riesgo cardiovascular independiente, lo que impulsa a los clínicos hacia una terapia definitiva más temprano en la vía de atención[1]Janesh Gupta, "Sangrado Uterino Anormal – Síntomas, Diagnóstico y Tratamiento," BMJ Best Practice, bestpractice.bmj.com. Una mayor concienciación amplía la población tratable y sostiene la demanda de ablación, ampliando el mercado de dispositivos de ablación endometrial.

Demanda Creciente de Procedimientos Ginecológicos Mínimamente Invasivos

Las imágenes mejoradas, como la fluorescencia con verde de indocianina, reducen las tasas de complicaciones, mientras que los nuevos métodos de manipulación acortan el tiempo operatorio en un 25%. La ablación en consultorio reduce los costos por paciente en USD 1.498, lo que hace que la atención mínimamente invasiva sea atractiva tanto para pagadores como para proveedores.

Rápida Migración Ambulatoria hacia Centros de Cirugía Ambulatoria

La satisfacción del paciente se mantiene alta, con un 96% que reporta una reducción sostenida del sangrado cinco años después del tratamiento con NovaSure[2]Hologic, "Ablación Endometrial NovaSure," Hologic, hologic.co.uk. Los pagadores favorecen los procedimientos en centros de cirugía ambulatoria que reducen las tarifas de instalación, y los fabricantes de dispositivos han respondido con sistemas optimizados para entornos de superficie reducida.

Imágenes Guiadas por IA que Mejoran la Precisión del Procedimiento

Los algoritmos de aprendizaje profundo ahora detectan patologías uterinas en ecografías con una precisión del 99%, ofreciendo orientación intraprocedimiento que estandariza los resultados y reduce la barrera de formación para nuevos operadores. La integración de IA diferencia las ofertas premium en el mercado de dispositivos de ablación endometrial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vías Regulatorias Desfavorables o Heterogéneas | -0.6% | Global, con intensidad variable según la región | Largo plazo (≥ 4 años) |

| Elevado Costo de Capital de las Plataformas Avanzadas de RF y HIFU | -0.4% | Mercados emergentes como principal, mercados desarrollados selectos | Mediano plazo (2-4 años) |

| Escasez de Histeroscopistas Capacitados en Mercados Emergentes | -0.3% | Enfoque en APAC, MEA y América Latina | Largo plazo (≥ 4 años) |

| Adopción Procedural Lenta Debido a Preocupaciones por la Preservación de la Fertilidad | -0.2% | Global, con variaciones culturales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vías Regulatorias Desfavorables o Heterogéneas

Las normas divergentes prolongan los plazos de aprobación e incrementan los costos de cumplimiento. La guía provisional de la FDA sobre efectos térmicos añade cargas de datos previas a la comercialización, y el marco normativo en evolución de la India genera incertidumbre para los participantes extranjeros.

Alto Costo de Capital de las Plataformas Avanzadas de RF y HIFU

La inversión inicial para sistemas de Clase III puede superar los USD 5 millones, lo que presiona los presupuestos en regiones sensibles al costo y retrasa la adopción hasta que el volumen reduzca el gasto por procedimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Dispositivo: La Dominancia Térmica Enfrenta la Disrupción No Térmica

Las plataformas térmicas generaron el 55,10% de los ingresos de 2025, confirmando su rol como pilar clínico principal del mercado de dispositivos de ablación endometrial. La seguridad demostrada y la familiaridad del cirujano sustentan este liderazgo. Mientras tanto, se prevé que las modalidades no térmicas crezcan a una CAGR del 9,12%. La crioablación está ganando cuota gracias a la expansión de su adopción en Europa, y el ultrasonido focalizado guiado por resonancia magnética obtuvo cinco nuevas indicaciones terapéuticas en 2024.

La dinámica competitiva ahora depende de aplicaciones especializadas donde surgen limitaciones térmicas—por ejemplo, casos que requieren una preservación de tejido ultraprecisa. Ese desplazamiento amplía el alcance clínico de las soluciones no térmicas sin erosionar de inmediato los flujos de ingresos térmicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Dispositivo: Los Sistemas de RF Lideran Mientras las Tecnologías de Balón Surgen con Fuerza

Los sistemas de radiofrecuencia representaron el 44,10% de los ingresos en 2025, y su amplia utilidad los mantiene en el centro de los volúmenes de procedimientos. Los abladores de balón, sin embargo, están proyectados para alcanzar una CAGR del 8,05% hasta 2031, ya que los modelos simplificados de uso único reducen el riesgo de infección y la curva de aprendizaje. La tecnología de profundidad inteligente de Hologic y la evaluación de la integridad de la cavidad continúan siendo el ancla de la popularidad de la RF, mientras que la malla de silicona de Minerva ilustra cómo la diferenciación de diseño impulsa la adopción de los abladores de balón.

Se proyecta que el tamaño del mercado de dispositivos de ablación endometrial para las tecnologías de balón se expanda al ritmo más rápido dentro de la jerarquía de tipos de dispositivos, subrayando un giro a nivel industrial hacia herramientas amigables para el entorno ambulatorio.

Por Enfoque de Acceso: La Dominancia Histeroscópica Desafiada por la Innovación Guiada por Imagen

Los sistemas histeroscópicos aportaron el 49,05% de las ventas de 2025 y siguen siendo el estándar de referencia en visualización. Sin embargo, la ablación extra-uterina guiada por resonancia magnética y por ultrasonido, regulada como productos de Clase III, está ganando impulso con una CAGR del 11,32%. Las ofertas guiadas por imagen prometen un tratamiento no invasivo además de un direccionamiento granular, lo que resulta atractivo para los pacientes que prefieren evitar la entrada cervical.

Los métodos transcervicales se sitúan entre estos extremos, equilibrando una elegibilidad más amplia con necesidades de infraestructura moderadas. A medida que la medicina de precisión se expande, la orientación por imagen probablemente captará cuota de las plataformas heredadas, aunque la instalada base de la histeroscopia preservará un volumen significativo hasta 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Dominancia Hospitalaria se Desplaza hacia Entornos Ambulatorios

Los hospitales mantuvieron el 44,30% de la demanda de 2025 gracias a los servicios de apoyo integral para casos complejos. Los centros de cirugía ambulatoria, con una trayectoria de CAGR del 10,05%, capturan crecimiento al combinar tarifas de instalación más bajas con una recuperación rápida. La evidencia muestra que la ablación en consultorio iguala la seguridad hospitalaria al tiempo que ahorra casi USD 1.500 por caso.

Las clínicas especializadas amplían aún más el acceso, especialmente donde los endoscopios de uso único evitan los problemas de reprocesamiento destacados en la guía del Colegio Americano de Obstetricia y Ginecología (ACOG). A medida que estos entornos ambulatorios desarrollan escala procedimental, se espera que el tamaño del mercado de dispositivos de ablación endometrial vinculado a entornos de consultorio aumente de forma constante.

Análisis Geográfico

América del Norte dominó con el 41,35% de los ingresos de 2025, respaldada por un reembolso integral, densas redes de especialistas y concienciación del paciente. El tamaño del mercado de dispositivos de ablación endometrial en la región avanzará a tasas de un solo dígito medio a medida que la orientación por IA y los endoscopios desechables profundicen la penetración.

Europa sigue siendo un centro de innovación que valora la adopción basada en evidencia. La contratación estructurada favorece las tecnologías probadas, aunque la migración hacia centros de cirugía ambulatoria en el Reino Unido, Francia y Alemania debería acelerar el crecimiento.

Asia-Pacífico, avanzando a una CAGR del 8,10%, se beneficia de una cobertura de seguros en expansión, el crecimiento de la clase media urbana y los incentivos gubernamentales para la salud de la mujer. Las asociaciones de fabricación local en la India y los actores chinos orientados a la exportación amplían la disponibilidad de dispositivos.

Los mercados emergentes de América del Sur, Oriente Medio y África exhiben una demanda en etapa temprana. Las inversiones en hospitales terciarios y centros especializados desbloquean gradualmente la capacidad de procedimientos, aunque la volatilidad económica modera el volumen a corto plazo.

Panorama Competitivo

El mercado de dispositivos de ablación endometrial muestra una fragmentación moderada. Los líderes globales aprovechan carteras amplias, sólidos datos clínicos y servicios posventa para proteger su cuota. La plataforma NovaSure de Hologic ha tratado a más de 3 millones de pacientes con resultados duraderos. Boston Scientific está escalando centros de crioablación en toda Francia, evidenciando su impulso multinacional hacia nichos no térmicos.

Los temas estratégicos incluyen superposiciones de IA que estandarizan el tratamiento, histeroscopios de uso único que reducen el costo de reprocesamiento, y robótica de plataforma ejemplificada por el sistema OTTAVA de Johnson & Johnson con autorización IDE. Innovadores más pequeños como Meditrina recaudan capital para comercializar sistemas de RF bipolar adaptados a flujos de trabajo en consultorio, lo que señala la confianza de los inversores en las tendencias ambulatorias.

Los participantes orientados al valor provenientes de China planean competir en el equilibrio costo-rendimiento, una estrategia que podría comprimir los precios en los mercados de ingresos medios durante el período de pronóstico.

Líderes de la Industria de Dispositivos de Ablación Endometrial

Olympus Corporation

Boston Scientific Corporation

CooperSurgical, Inc.

Medtronic plc

Johnson & Johnson (Ethicon)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Enero de 2025: Hologic lanzó un módulo de evaluación de cavidad habilitado con IA para NovaSure en mercados selectos de la UE.

- Mayo de 2024: Meditrina obtuvo la autorización 510(k) de la FDA para su sistema de histeroscopia de RF bipolar de segunda generación y el dispositivo Aveta Glo, tras una ronda de financiación Serie C de USD 77 millones.

- Marzo de 2024: Boston Scientific amplió su red de terapia de crioablación a 40 centros en Francia.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos de ablación endometrial como todos los sistemas, consolas y catéteres de un solo uso o reutilizables específicamente autorizados para eliminar o destruir el revestimiento endometrial en mujeres con hemorragia uterina anormal. Los productos cubiertos abarcan plataformas de radiofrecuencia, balón térmico, hidrotermia, criocirugía y microondas destinadas a consultorios, CSA u hospitales de todo el mundo.

Exclusión del ámbito de aplicación: los generadores de energía o las herramientas electroquirúrgicas comercializadas para cirugía ginecológica más amplia pero no etiquetadas para la ablación endometrial quedan fuera de este ámbito de aplicación.

Segmentación

- Por Tecnología de Dispositivo

- Ablación Térmica

- Ablación No Térmica

- Por Tipo de Dispositivo

- Dispositivos de Histeroscopia

- Abladores de Balón Térmico

- Dispositivos de Ablación Endometrial por Radiofrecuencia

- Abladores Hidrotérmicos

- Abladores Eléctricos

- Sistemas de Crioablación

- Sondas de Ablación por Microondas

- Por Enfoque de Acceso

- Sistemas Histeroscópicos

- Transcervical No Histeroscópico (RF, Balones)

- Extra-uterino Guiado por Imagen (HIFU Guiado por Resonancia Magnética/Ultrasonido)

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

- Consultorios de Ginecología Ambulatoria

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a cirujanos ginecológicos en ejercicio, jefes de compras de CSA y distribuidores regionales de Norteamérica, Europa, Asia-Pacífico y Latinoamérica. Estas conversaciones aclararon los ratios de capital desechable, los cambios de utilización impulsados por la curva de aprendizaje y las prácticas de descuento, lo que nos permitió conciliar las señales secundarias y finalizar las hipótesis clave.

Investigación documental

Recopilamos datos de referencia de agencias sanitarias de primer nivel (OMS, CDC), estadísticas de procedimientos publicadas por asociaciones nacionales de ginecología y obstetricia, registros de importación y exportación de Volza y revistas revisadas por expertos que hacen un seguimiento de la prevalencia de la menorragia. Los informes 10-K de las empresas, las aprobaciones de dispositivos en las bases de datos 510(k) y CE de la FDA, y los baremos de reembolso sirvieron para anclar los precios medios de venta. Cuando el recuento de dispositivos era escaso, se recurrió a D&B Hoovers y Dow Jones Factiva para aproximar la base instalada y las tendencias de los envíos. Esta lista es ilustrativa; muchas otras fuentes han servido de base para la recopilación de datos.

Dimensionamiento y previsión del mercado

Un cálculo descendente de la prevalencia en relación con la cohorte tratada estimó el conjunto anual de procedimientos abordables, que luego se validó mediante análisis ascendentes selectivos de los envíos de dispositivos por parte de los proveedores. Nuestro modelo se basa en variables básicas, como la incidencia de hemorragias uterinas anómalas, la penetración de los equipos histeroscópicos, los ciclos medios de reutilización de los dispositivos, los ASP de los catéteres desechables, las trayectorias de las tarifas de reembolso y las tasas de adopción por parte de los ginecólogos. La regresión multivariante vincula estos factores a los ingresos históricos y proyecta la demanda hasta 2030. Las lagunas de datos en los repartos de envíos se subsanaron mediante comprobaciones de los canales regionales antes de iterar el modelo.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de varianza frente a recuentos de procedimientos externos, a la revisión de analistas sénior y a una segunda pasada antes de su publicación. Actualizamos cada modelo anualmente y publicamos revisiones provisionales cuando surgen acontecimientos importantes relacionados con la normativa o la retirada de productos.

Por qué los dispositivos de ablación endometrial de Mordor tienen una fiabilidad de base

Las estimaciones publicadas suelen divergir porque las empresas eligen cestas de productos distintas, convierten las divisas en momentos diferentes o congelan los modelos durante años.

Algunos editores incluyen las herramientas de ablación de fibromas en los totales, otros aplican suposiciones agresivas sobre la tasa de reemplazo, mientras que unos pocos modelan sólo los reembolsos CPT de EE.UU. y luego extrapolan globalmente.

El disciplinado alcance de Mordor a nivel de dispositivo, la cadencia de actualización anual y la verificación cruzada con los volúmenes de los médicos atenúan tales extremos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 1,20 B (2025) | Inteligencia de Mordor | - |

| USD 1,30 B (2024) | Consultoría global A | incluye sistemas de ablación de fibromas por microondas y estima la adopción universal del CSA |

| USD 1,25 B (2024) | Diario profesional B | convierte los ingresos a tipos de cambio fijos de 2022 y omite los mercados de LATAM |

| USD 1,50 B (2024) | Asociación sectorial C | asume la sustitución de catéteres de un solo uso en cada procedimiento sin asignaciones de reutilización |

En resumen, al anclarse en dispositivos claramente definidos, métricas de utilización verificadas y comprobaciones de precios puntuales, Mordor ofrece una línea de base transparente y equilibrada que los responsables de la toma de decisiones pueden rastrear hasta pasos reproducibles y en los que pueden confiar para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento actual del mercado de dispositivos de ablación endometrial?

El aumento de la prevalencia del sangrado uterino anormal, la expansión del reembolso para procedimientos en consultorio y las imágenes guiadas por IA que mejoran la precisión son los principales catalizadores del crecimiento.

¿Qué tecnología de dispositivo está creciendo más rápido hasta 2031?

Se espera que los sistemas no térmicos —como las plataformas de crioablación y láser— se expandan a una CAGR del 9,12%, superando a las modalidades térmicas.

¿Por qué son importantes los centros de cirugía ambulatoria para la futura captación del mercado?

Los centros de cirugía ambulatoria ofrecen ahorros de costos cercanos a USD 1.500 por caso, tiempos de recuperación más cortos y alta satisfacción del paciente, lo que los convierte en el segmento de usuario final de más rápido crecimiento con una CAGR del 10,05%.

¿Cómo afectan las regulaciones a los plazos de lanzamiento de productos?

Las normas globales divergentes y la nueva guía de la FDA sobre efectos térmicos aumentan los requisitos de datos, prolongan los plazos de aprobación y elevan los costos de cumplimiento, especialmente para las plataformas innovadoras.

¿Qué región geográfica contribuirá más a los ingresos adicionales para 2031?

Asia-Pacífico, con una CAGR proyectada del 8,10%, añadirá la mayor cuota de ingresos incrementales a medida que el acceso a la atención sanitaria y los ingresos disponibles aumenten.

Última actualización de la página el: