Tamaño y Participación del Mercado de Enzimas Industriales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

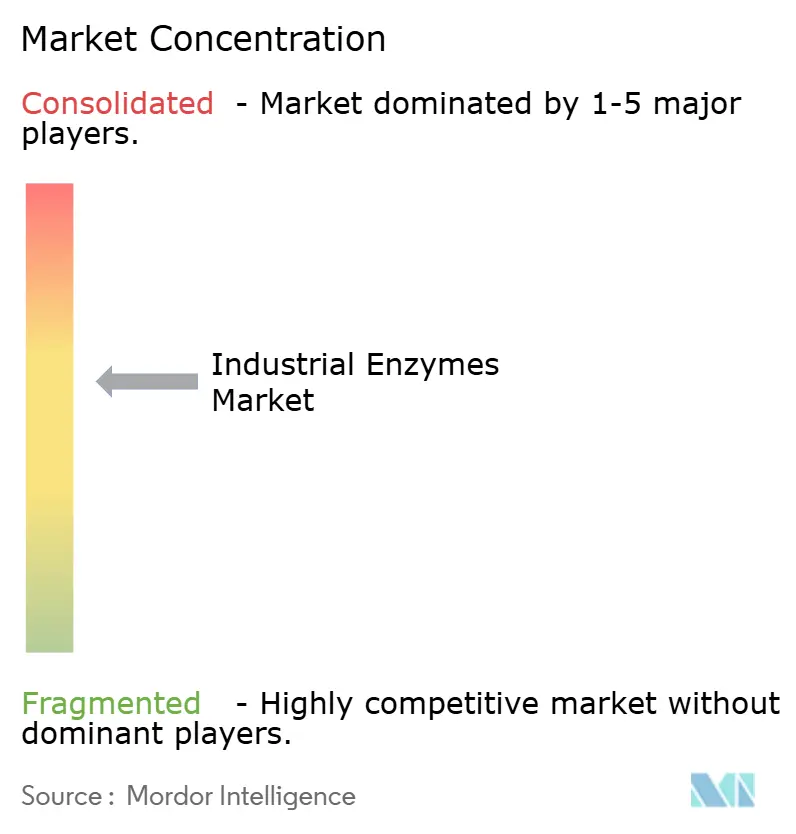

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enzimas Industriales por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Enzimas Industriales se expanda desde USD 9,09 mil millones en 2025 y USD 9,65 mil millones en 2026 hasta USD 13,02 mil millones en 2031, registrando una CAGR del 6,17% entre 2026 y 2031. El crecimiento proviene de productores de alimentos, biocombustibles, detergentes y atención médica que reemplazan catalizadores químicos por enzimas de base biológica, reduciendo subproductos peligrosos y el consumo de energía. Los avances en fermentación de precisión han reducido los costos de producción, permitiendo la personalización económica de enzimas en lotes pequeños. Los mandatos de biocombustibles en América del Norte y Europa están impulsando la demanda de mezclas de alta eficiencia de celulasas y amilasas. Las regulaciones de etiquetado limpio en la Unión Europea y los Estados Unidos aceleran la adopción de enzimas en plantas de panadería, lácteos y bebidas. El posicionamiento competitivo se centra en la ingeniería rápida de cepas, ciclos de desarrollo más cortos y plataformas integradas de fermentación-purificación que mejoran los márgenes mientras cumplen con estándares ambientales más estrictos.

Conclusiones Clave del Informe

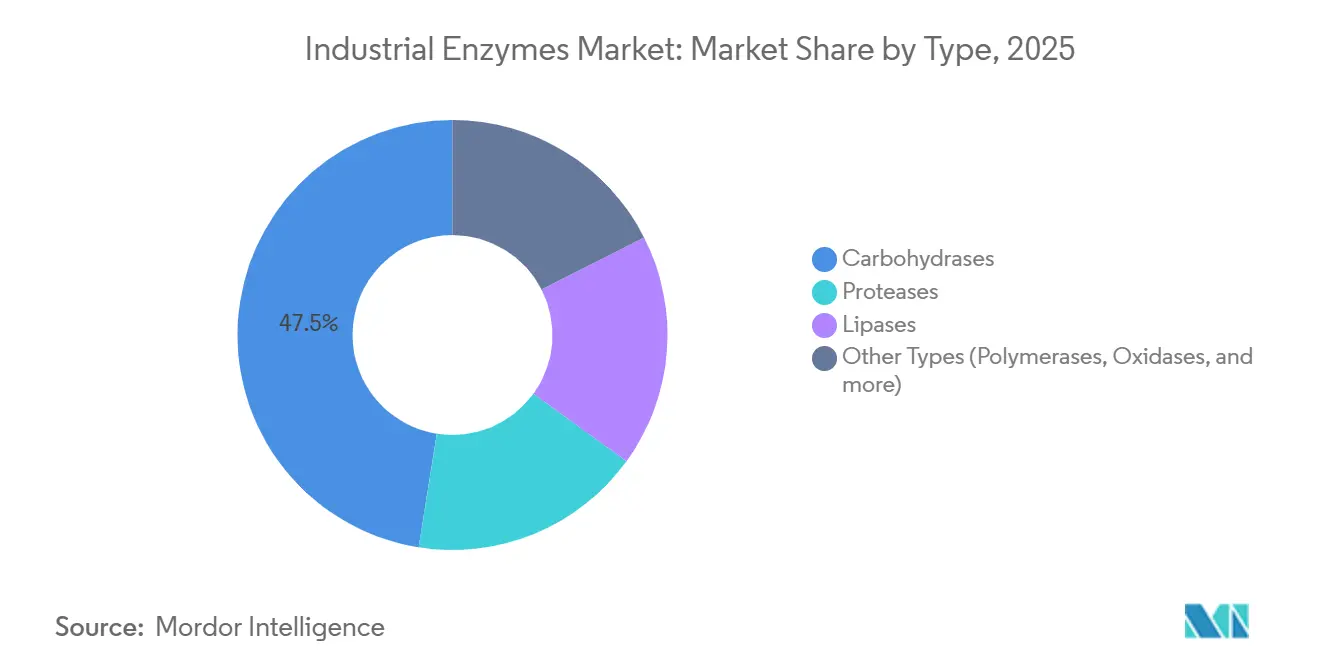

- Por tipo, las carbohidrasas lideraron con el 47,50% de la participación del mercado de Enzimas Industriales en 2025. Además, están preparadas para crecer con la CAGR más rápida del 6,96% durante el período de pronóstico (2026-2031).

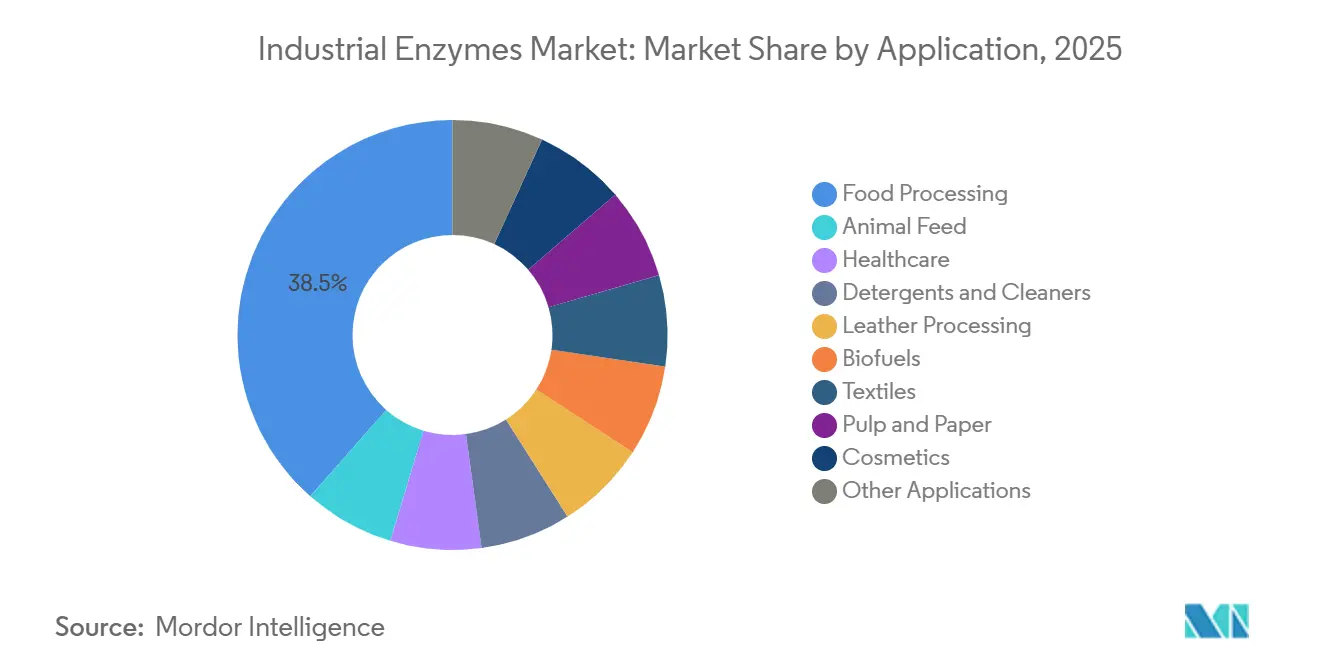

- Por aplicación, el procesamiento de alimentos representó el 38,46% del tamaño del mercado de enzimas industriales en 2025 y avanza a una CAGR del 7,82% hasta 2031.

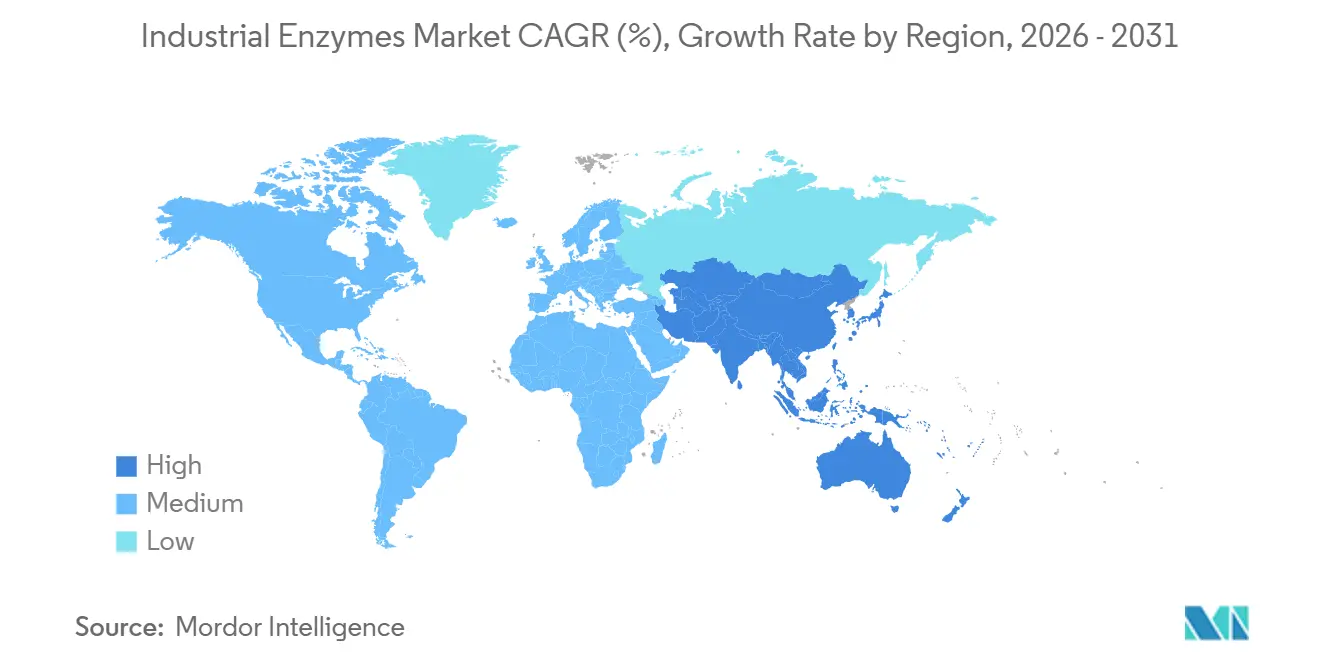

- Por geografía, América del Norte representó el 35,91% de la participación de mercado en 2025, y se espera que Asia-Pacífico crezca a la CAGR más rápida del 6,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Enzimas Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de biocombustibles que impulsan la demanda, especialmente en etanol de almidón y celulósico | +1.8% | América del Norte, Europa, Brasil | Mediano plazo (2-4 años) |

| Adopción creciente de enzimas industriales en el procesamiento de alimentos | +1.5% | Global, con concentración en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Regulaciones ambientales más estrictas que favorecen los auxiliares de procesamiento de base biológica | +1.2% | Europa, América del Norte, regiones costeras de APAC | Largo plazo (≥ 4 años) |

| Avances en costos de fermentación de precisión que permiten enzimas personalizadas en lotes más pequeños | +1.0% | Global, primeros adoptantes en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Cambio en el sector sanitario hacia limpiadores multienzimáticos para el cumplimiento del control de infecciones | +0.7% | Global, acelerado en América del Norte, UE, Japón | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Biocombustibles que Impulsan la Demanda, Especialmente en Etanol de Almidón y Celulósico

Legislación como el Estándar de Combustible Renovable de los EE. UU. tiene como objetivo 36 mil millones de galones de combustible renovable para 2027, de los cuales 16 mil millones deben ser celulósicos, impulsando cócteles multienzimaticos que elevan los rendimientos de glucosa por encima del 85%[1]Agencia de Protección Ambiental de los EE. UU., "Estándar de Combustible Renovable," epa.gov. El programa RenovaBio de Brasil recompensa a las plantas de etanol que reducen las emisiones del ciclo de vida, fomentando formulaciones enzimáticas que disminuyen la severidad del pretratamiento. La Agencia Internacional de Energía espera que la producción mundial de biocombustibles aumente un 28% entre 2024 y 2030, manteniendo las enzimas en el 10–15% de los costos de conversión. Los productores del Cinturón de Maíz de los EE. UU. ya dosifican alfa-amilasas termoestables que toleran ≥95 °C, reduciendo el gasto en enzimas por galón. Las iniciativas de bioprocesamiento consolidado apuntan a reducir a la mitad los costos de enzimas para 2028, apoyando una mayor expansión celulósica.

Adopción Creciente de Enzimas Industriales en el Procesamiento de Alimentos

El Reglamento de la UE sobre Información Alimentaria facilitada al Consumidor obliga al etiquetado claro de los auxiliares tecnológicos, orientando a panaderías, cervecerías y lecherías hacia soluciones enzimáticas "naturales"[2]Comisión Europea, "Reglamento sobre Información Alimentaria facilitada al Consumidor," europa.eu. Las amilasas y xilanasas aparecen en más del 70% de las recetas de pan de Europa Occidental, extendiendo la vida útil hasta tres días sin emulsionantes. Las pectinasas acortan los tiempos de clarificación de jugos en un 40%, aliviando el capital en equipos de membrana. El uso de transglutaminasa en el yogur reemplaza la carragenina mientras preserva la textura, cumpliendo con las expectativas de ingredientes mínimos. La FDA de los EE. UU. otorgó el estatus GRAS a 30 nuevas preparaciones enzimáticas durante 2024-2025, acelerando la comercialización.

Regulaciones Ambientales Más Estrictas que Favorecen los Auxiliares de Procesamiento de Base Biológica

El Plan de Acción de Economía Circular de la UE tiene como objetivo un 30% de contenido renovable en productos químicos industriales para 2030, orientando a los productores de textiles, cuero y pulpa hacia procesos habilitados por enzimas. El Programa BioPreferred del Departamento de Agricultura de los EE. UU. otorga preferencia de adquisición a mezclas de detergentes ricas en enzimas que reducen la carga de fosfatos. Las normas revisadas de aguas residuales de China de 2024 redujeron la demanda química de oxígeno permitida en un 25%, lo que llevó a los molinos de Zhejiang y Guangdong a adoptar el blanqueo con lacasa y el depilado con proteasas. Los molinos de pulpa escandinavos redujeron el dióxido de cloro en un 30% con el pretratamiento de xilanasa, logrando una blancura superior a 85 ISO. Los compromisos nacionales del Acuerdo de París refuerzan la demanda de biointermediarios de bajas emisiones.

Avances en Costos de Fermentación de Precisión que Permiten Enzimas Personalizadas en Lotes Más Pequeños

Los conjuntos de herramientas de biología sintética, los biorreactores de un solo uso y la purificación basada en membranas han reducido los tamaños de lote viables de 10.000 L a 500 L, abriendo nichos especializados en diagnóstico y nutrición. Los fabricantes por contrato ahora cambian de productos en 48 horas, evitando la contaminación cruzada y reduciendo drásticamente el tiempo de inactividad. Las subvenciones del Departamento de Energía de los EE. UU. de 2025 para la producción modular de enzimas apoyan unidades en sitio en plantas de etanol, reduciendo los costos logísticos. Los ciclos más rápidos de evolución dirigida producen variantes con rangos de operación 5–10 °C más amplios en menos de seis meses, algo crítico para los detergentes que enfrentan diversas temperaturas de lavado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ventanas estrechas de pH y temperatura de operación para la mayoría de las enzimas comerciales | -1.0% | Global, agudo en los sectores textil y de cuero de alta temperatura | Mediano plazo (2-4 años) |

| Altos costos de producción en la cadena ascendente y de purificación en la cadena descendente | -0.8% | Global, más pronunciado en regiones con sustratos de fermentación costosos | Corto plazo (≤ 2 años) |

| Preocupaciones sobre el suministro de materias primas en diversas geografías | -0.6% | América del Norte, América del Sur, vulnerables a la variabilidad climática | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ventanas Estrechas de pH y Temperatura de Operación para la Mayoría de las Enzimas Comerciales

Las proteasas, lipasas y carbohidrasas pierden actividad rápidamente fuera del rango de pH 4,5–8,5 y por encima de 65 °C, lo que limita su uso en el enriado de algodón a 100 °C y el encurtido de cuero por debajo de pH 3. Los molinos textiles obligados a reducir la temperatura extienden los tiempos de ciclo y enfrentan facturas de energía más altas al revertir al uso de sosa cáustica. La evolución dirigida ha producido enzimas con vidas medias de dos horas a 80 °C, pero las primas del 30–50% sobre las variantes de tipo salvaje dificultan la adopción en plantas sensibles al precio. La inmovilización extiende la vida útil de las enzimas, pero añade costos al reactor y una pérdida de actividad del 10–20% durante la unión. Un despliegue más amplio aguarda formulaciones termoestables neutras en escala que alcancen la paridad de costos.

Altos Costos de Producción en la Cadena Ascendente y de Purificación en la Cadena Descendente

Los pasos en la cadena descendente absorben hasta el 70% del gasto de fabricación, especialmente para las enzimas de grado farmacéutico que requieren cromatografía y ultrafiltración. Los choques en las materias primas magnifican la carga; la sequía en el Medio Oeste elevó los precios del maíz en 2025 por encima de USD 6 por bushel, comprimiendo los márgenes de los fermentadores. Los precios de las resinas de cromatografía han aumentado un 8% anual desde 2024 en medio de escasez de polímeros especiales. La tripsina de grado farmacéutico exige primas superiores a USD 5.000 por kg debido a los estrictos límites de endotoxinas. La fermentación continua y la extracción acuosa de dos fases prometen reducciones de costos del 20–30%, pero la modernización de las plantas heredadas exige un alto capital y una validación prolongada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Carbohidrasas se Benefician de la Demanda de Biocombustibles y Panadería

Las carbohidrasas representaron el 47,50% de los ingresos de 2025, la mayor participación dentro del mercado de enzimas industriales, y crecerán a una CAGR del 6,96% hasta 2031. La adopción de alfa-amilasa termoestable en las instalaciones de etanol de los EE. UU. apoya la licuefacción a alta temperatura que reduce los costos de vapor y el riesgo de contaminación. Las cargas de celulasa de 15–25 FPU g⁻¹ de biomasa seca siguen siendo vitales para los biocombustibles de segunda generación, con pronósticos de producción en sitio que apuntan a reducir los costos a la mitad para 2028. Los fabricantes de panadería dependen de amilasas, xilanasas y glucosa oxidasas para extender la frescura y eliminar los emulsionantes químicos, cumpliendo con las normas de etiquetado limpio en Europa, donde el uso supera el 70% de las líneas de pan.

Las proteasas siguen como el segundo mayor contribuyente al mercado de enzimas industriales. Impulsan las formulaciones de detergentes premium y el apelambrado del cuero, mientras que la tripsina de grado farmacéutico ocupa un nicho lucrativo a precios superiores a USD 5.000 kg⁻¹. Las lipasas ganan terreno en la transesterificación del biodiésel y la producción de lípidos estructurados para fórmulas infantiles. Categorías más pequeñas pero en rápida expansión, como polimerasas, lacasas y oxidasas, sirven al diagnóstico molecular, el blanqueo de pulpa y el acabado ecológico del denim, ilustrando el camino de diversificación del segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Procesamiento de Alimentos Aprovecha el Impulso del Etiquetado Limpio

El procesamiento de alimentos generó el 38,46% del valor del mercado de enzimas industriales de 2025 y lidera el crecimiento con un pronóstico de CAGR del 7,82% hasta 2031. Las regulaciones de la UE que exigen la divulgación explícita de los auxiliares tecnológicos orientan a panaderos, cerveceros y productores lácteos hacia sistemas enzimáticos que pueden declararse "naturales" u omitirse si se desactivan durante el procesamiento. Los fabricantes de jugos emplean pectinasas para una clarificación más rápida, reduciendo el capital de filtración en un 40%. La innovación con transglutaminasa permite la textura del yogur sin carragenina, respaldando las etiquetas de ingredientes mínimos.

Las enzimas para alimentación animal, principalmente fitasas y xilanasas, mejoran la disponibilidad de nutrientes y reducen los residuos de fósforo, apoyando el cumplimiento ambiental en América del Norte y la UE. Los productores de detergentes buscan mezclas de proteasas, lipasas y amilasas que eliminen manchas en agua fría, alineándose con los objetivos de eficiencia energética. Las plantas de biocombustibles siguen siendo grandes consumidoras de enzimas para las conversiones de almidón y lignocelulósicas bajo cuotas crecientes de combustible renovable. Sectores más pequeños como textiles, pulpa, cosméticos y atención médica aplican enzimas para reducir el uso de agua y mejorar la calidad del producto, ampliando la base de clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte capturó el 35,91% de los ingresos del mercado de Enzimas Industriales en 2025, liderado por las plantas de etanol de los EE. UU. que por sí solas absorben más del 40% del volumen regional. La vía expedita de GRAS de la FDA vio 30 nuevas aprobaciones de enzimas durante 2024-2025, manteniendo a la región a la vanguardia de los lanzamientos novedosos. Los molinos de pulpa y papel de Canadá y los productores ganaderos de México contribuyen con demanda incremental, aunque juntos permanecen por debajo del 10% de los totales regionales. Las preferencias de adquisición del Programa BioPreferred del Departamento de Agricultura de los EE. UU. orientan aún más las reformulaciones de detergentes hacia sistemas enzimáticos.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,91% hasta 2031. China e India se benefician de costos de producción de enzimas un 20–30% más bajos debido a estructuras competitivas de materias primas y mano de obra. Los límites de aguas residuales de China de 2024 impulsaron la adopción de enzimas en los sectores textil y de cuero en Zhejiang y Guangdong. El impulso de India para reducir las pérdidas poscosecha fomenta el uso de enzimas en plantas de lácteos, panadería y bebidas. El alto consumo per cápita en Japón y Corea del Sur proviene de la demanda de atención médica y detergentes premium, mientras que las naciones de la ASEAN crecen a través del procesamiento de aceite de palma y aplicaciones de alimentación.

En Europa, Alemania, Francia y el Reino Unido lideran el consumo de detergentes y panadería, mientras que Escandinavia es pionera en enzimas para el blanqueo de pulpa que reducen el dióxido de cloro en un 30%. El objetivo del 30% de productos químicos renovables del Plan de Acción de Economía Circular de la UE asegura señales de demanda a largo plazo. América del Sur, impulsada por el programa de etanol de Brasil, y Oriente Medio y África, anclados por el procesamiento de alimentos de Sudáfrica, completan el panorama global, aunque los niveles de adopción varían según la infraestructura y el apoyo político.

Panorama Competitivo

El Mercado de Enzimas Industriales está moderadamente consolidado. Los líderes del mercado integran la ingeniería de cepas, la fermentación y la purificación para proteger la propiedad intelectual y ofrecer soluciones a medida, mientras que las empresas medianas licencian cepas y utilizan la fabricación por contrato para mantenerse con activos ligeros. Además, los proveedores que mantienen expedientes GRAS, aprobaciones de la Autoridad Europea de Seguridad Alimentaria y certificación ISO 9001 aseguran una entrada más rápida al mercado y menores costos de adquisición de clientes, reforzando la importancia de la preparación regulatoria.

Líderes de la Industria de Enzimas Industriales

DuPont

Novozymes A/S

DSM-Firmenich N.V.

BASF

AB Enzymes GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Se realizó un estudio de investigación sobre diferentes técnicas rentables y eficientes para mejorar la síntesis de lipasa en cepas microbianas. Se examinó el efecto de múltiples factores, como fuentes de carbono y nitrógeno, pH y temperatura, en la producción de lipasa de A. niger. Los resultados mostraron que el residuo de semilla de algodón fue el sustrato óptimo para la producción de lipasa de A. niger.

- Septiembre de 2025: Un estudio de investigación investigó la producción de una enzima industrialmente importante, la amilasa, para explorar sus posibles aplicaciones. Se aislaron dos especies bacterianas productoras de amilasa del suelo y de residuos del procesamiento de papa. El análisis de una variable a la vez (OVAT) concluyó que B. clarus mostró una actividad específica de amilasa cruda más alta (136,15 U/mg) que K. pasteurii (7,69 U/mg).

Alcance del Informe Global del Mercado de Enzimas Industriales

Las enzimas son proteínas que catalizan reacciones químicas. Como tales, las enzimas se han utilizado ampliamente para facilitar los procesos industriales y la producción de productos, y estas enzimas se denominan enzimas industriales. El mercado de enzimas industriales está segmentado por tipo, aplicación y región. Por tipo, el mercado está segmentado en carbohidrasas, proteasas, lipasas y otros tipos. Por aplicación, el mercado está segmentado en procesamiento de alimentos, alimentación animal, atención médica, textiles, procesamiento de cuero, detergentes y limpiadores, biocombustibles y otras aplicaciones. El mercado también ofrece el tamaño del mercado y los pronósticos para el mercado de enzimas industriales en 18 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Carbohidrasas | Amilasas |

| Celulasas | |

| Proteasas | Tripsinas (Ingrediente Farmacéutico Activo y No Ingrediente Farmacéutico Activo) |

| Otras Proteasas | |

| Lipasas | |

| Otros Tipos (Polimerasas, Oxidasas, etc.) |

| Procesamiento de Alimentos |

| Alimentación Animal |

| Atención Médica |

| Detergentes y Limpiadores |

| Procesamiento de Cuero |

| Biocombustibles |

| Textiles |

| Pulpa y Papel |

| Cosméticos |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Carbohidrasas | Amilasas |

| Celulasas | ||

| Proteasas | Tripsinas (Ingrediente Farmacéutico Activo y No Ingrediente Farmacéutico Activo) | |

| Otras Proteasas | ||

| Lipasas | ||

| Otros Tipos (Polimerasas, Oxidasas, etc.) | ||

| Por Aplicación | Procesamiento de Alimentos | |

| Alimentación Animal | ||

| Atención Médica | ||

| Detergentes y Limpiadores | ||

| Procesamiento de Cuero | ||

| Biocombustibles | ||

| Textiles | ||

| Pulpa y Papel | ||

| Cosméticos | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de enzimas industriales en 2026?

El mercado está valorado en USD 9,65 mil millones en 2026 con una perspectiva de CAGR del 6,17% hasta 2031.

¿Qué tipo de enzima tiene la mayor participación?

Las carbohidrasas lideraron con el 47,50% de los ingresos de 2025, impulsadas por el uso en biocombustibles y panadería.

¿Qué segmento de aplicación se expande más rápidamente?

El procesamiento de alimentos muestra el crecimiento más rápido con una CAGR proyectada del 7,82% hasta 2031.

¿Qué región registra la tasa de crecimiento más alta?

Se pronostica que Asia-Pacífico crecerá a una CAGR del 6,91% hasta 2031 sobre la base de las adiciones de capacidad de China e India.

Última actualización de la página el: