Tamaño y Participación del Mercado de Cáncer de Hígado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

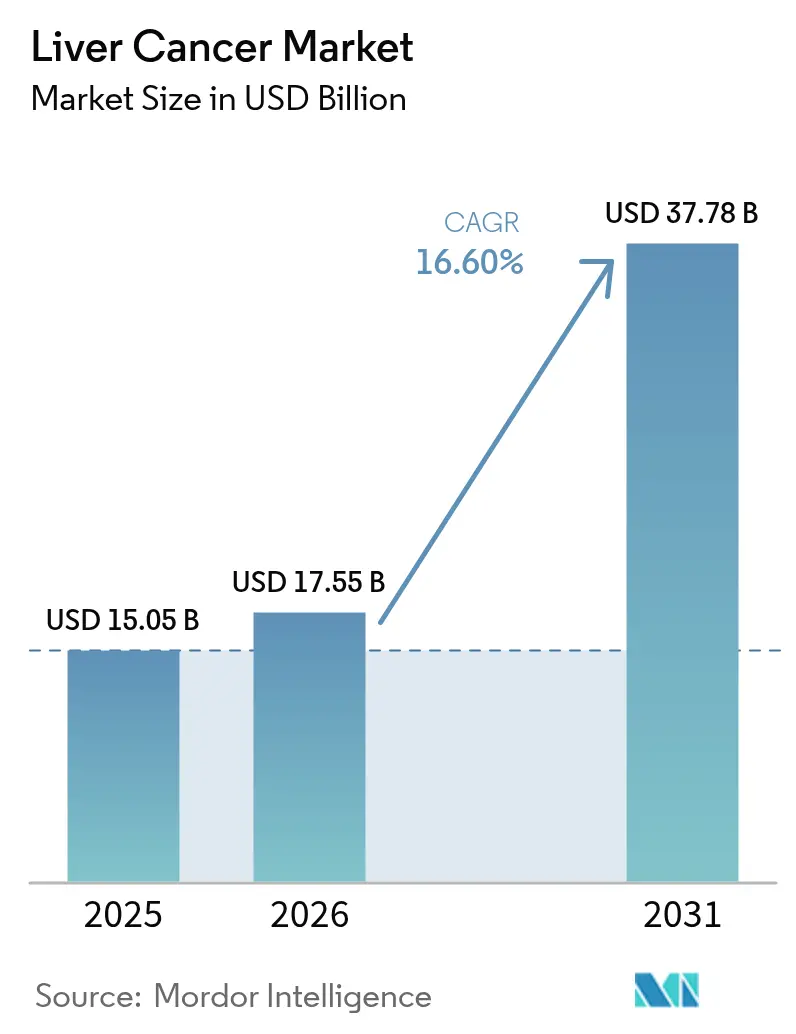

| Tamaño del Mercado (2026) | 17.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cáncer de Hígado por Mordor Intelligence

El tamaño del mercado de cáncer de hígado fue valorado en USD 15,05 mil millones en 2025 y se estima que crecerá desde USD 17,55 mil millones en 2026 hasta alcanzar USD 37,78 mil millones en 2031, a una CAGR del 16,60% durante el período de pronóstico (2026-2031). Un fuerte impulso surge de las aprobaciones de inmunoterapia de doble punto de control, la rápida adopción de agentes dirigidos y una mayor cobertura de reembolso para regímenes combinados que unen modalidades sistémicas y locorregionales. Los programas de detección ampliados, los diagnósticos habilitados por inteligencia artificial y las innovaciones en radiofármacos continúan expandiendo el grupo de pacientes tratables, mientras que las farmacias digitales están reformando el acceso a los medicamentos. La intensidad competitiva aumenta a medida que las grandes empresas farmacéuticas adquieren especialistas en radiofármacos y se asocian con empresas de tecnología de fabricación para acortar los ciclos de producción. La alta prevalencia de hepatitis B en Asia-Pacífico y la ampliación de la cobertura sanitaria posicionan a la región como el principal contribuyente al crecimiento, mientras que América del Norte mantiene ventajas de escala a través de su consolidada infraestructura de ensayos clínicos y lanzamientos de primera clase.

Conclusiones Clave del Informe

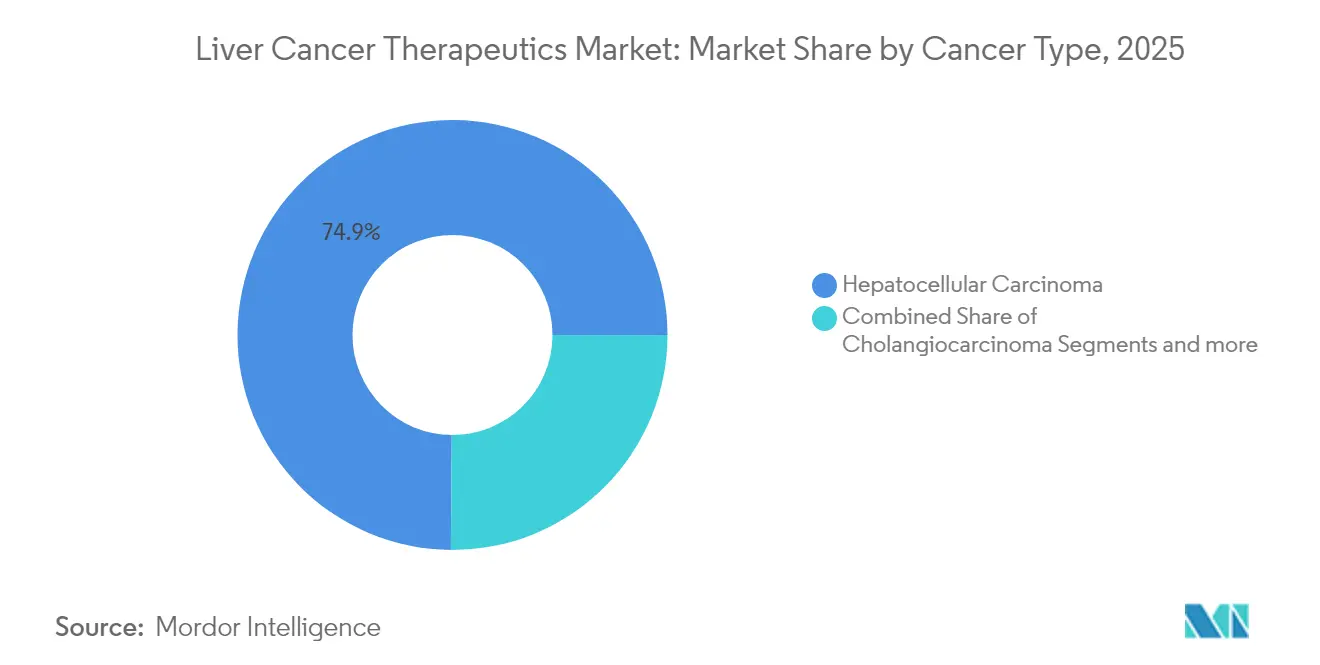

- Por tipo de cáncer, el carcinoma hepatocelular representó el 74,88% de la participación del mercado de cáncer de hígado en 2025, mientras que se proyecta que el hepatoblastoma se expanda a una CAGR del 19,18% hasta 2031.

- En 2025, la quimioterapia representó el 30,72% del tamaño del mercado de cáncer de hígado; mientras tanto, se proyecta que la terapia dirigida avance a una CAGR del 19,25% hasta 2031.

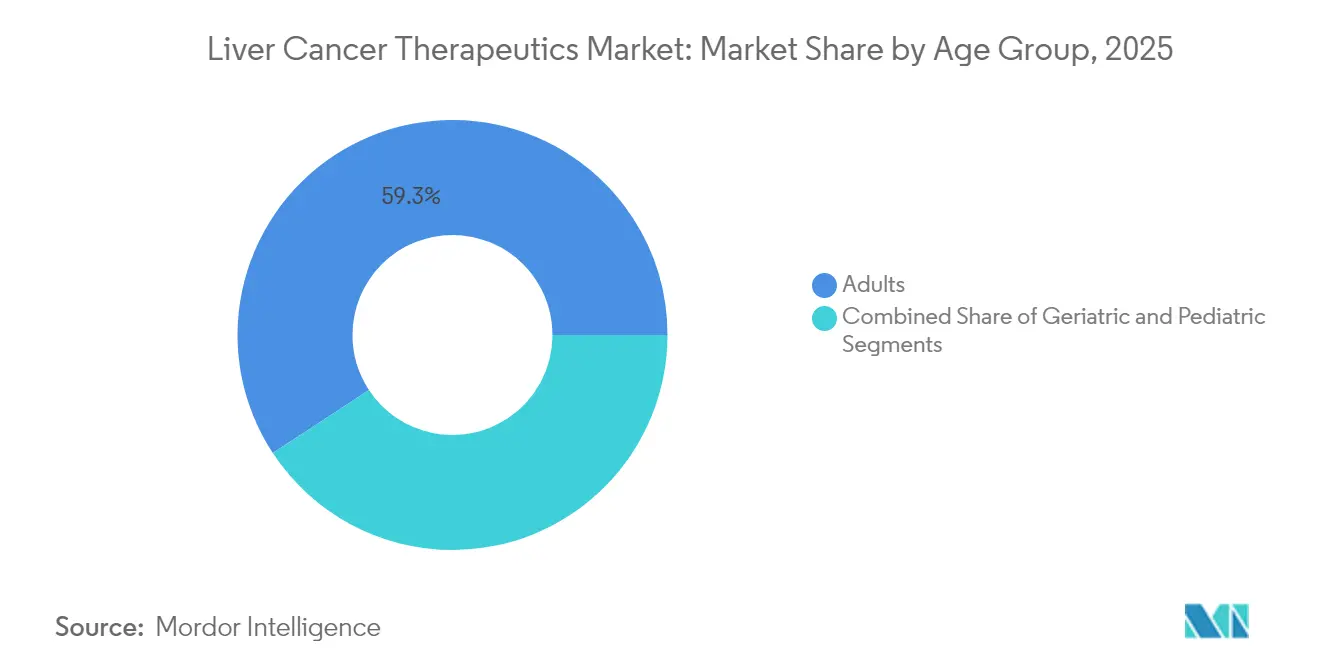

- Por grupo de edad, los adultos representaron el 59,25% del tamaño del mercado de cáncer de hígado en 2025, mientras que se proyecta que el segmento geriátrico crezca a una CAGR del 18,83% entre 2026 y 2031.

- Por canal de distribución, las farmacias hospitalarias lideraron con una participación de ingresos del 61,54% en 2025; se espera que las farmacias en línea crezcan a una CAGR del 19,05% hasta 2031.

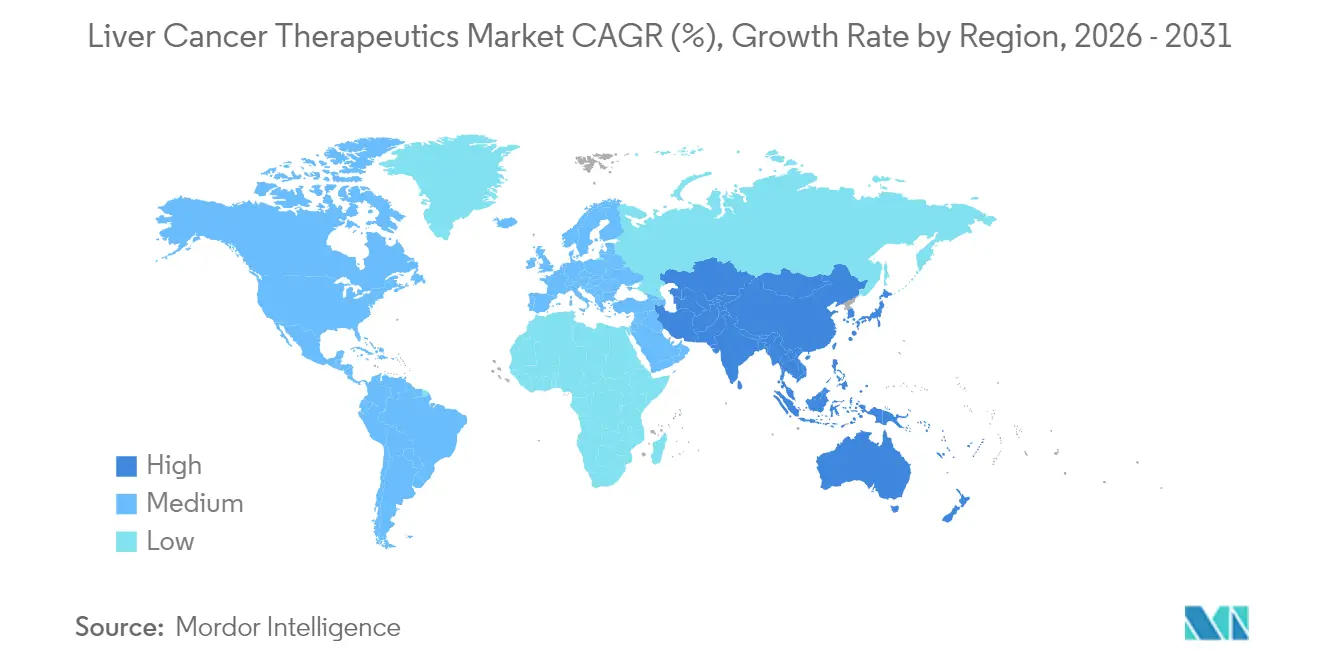

- Por geografía, América del Norte capturó el 39,68% de la participación del mercado de cáncer de hígado en 2025, mientras que la región de Asia-Pacífico registró la CAGR regional más rápida del 19,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cáncer de Hígado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la incidencia del carcinoma hepatocelular | +4.2% | Asia-Pacífico, África Subsahariana | Largo plazo (≥ 4 años) |

| Aprobaciones de primera línea de combinaciones de doble punto de control | +3.8% | América del Norte, UE, expansión a APAC | Mediano plazo (2-4 años) |

| Conversión de NAFLD/NASH en cohortes obesas | +3.1% | América del Norte, UE, Oriente Medio | Largo plazo (≥ 4 años) |

| Reembolso para protocolos TACE-IO | +2.9% | EE. UU., Alemania, Japón | Mediano plazo (2-4 años) |

| Adopción de ecografía habilitada por IA y biopsia líquida | +2.4% | América del Norte, UE, pilotos en APAC | Corto plazo (≤ 2 años) |

| Canalizaciones de radiofármacos respaldadas por capital de riesgo | +2.2% | EE. UU., centros de fabricación en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Incidencia del Carcinoma Hepatocelular (CHC)

Se proyecta que los casos globales de carcinoma hepatocelular aumenten un 53,8%, de 905.347 en 2020 a 1.392.474 en 2040, lo que subraya la demanda a largo plazo de soluciones de tratamiento [1]Qianqian Guo, "Tendencias epidemiológicas proyectadas y carga del cáncer de hígado para 2040 basadas en datos de GBD, CI5plus y OMS," Scientific Reports, nature.com. Asia-Pacífico soporta aproximadamente tres cuartas partes de las infecciones crónicas por hepatitis B, mientras que Mongolia registra la incidencia estandarizada por edad más alta del mundo. El aumento de la enfermedad hepática esteatósica asociada a disfunción metabólica (MASLD) en las economías de altos ingresos añade un segundo pilar de crecimiento a medida que los casos de CHC vinculados a la obesidad se intensifican, especialmente entre las cohortes más jóvenes del norte de Europa y partes de Asia. Estos cambios epidemiológicos garantizan una expansión duradera del mercado de cáncer de hígado, reforzada por el envejecimiento de las poblaciones y el aumento de la esperanza de vida en China, Japón y Europa Occidental.

Expansión de las Aprobaciones de Primera Línea de Combinaciones de Medicamentos

La aprobación de la FDA en abril de 2025 de nivolumab más ipilimumab reconfiguró los estándares globales de primera línea, logrando una supervivencia global mediana de 23,7 meses frente a 20,6 meses para la monoterapia con sorafenib o lenvatinib. Europa ratificó el régimen dos meses después, desencadenando rápidas actualizaciones de guías clínicas en los sistemas nacionales de salud. Los resultados positivos de EMERALD-1 y LEAP-012 validaron aún más la integración de inhibidores de puntos de control con tratamientos anti-VEGF o locorregionales, elevando las curvas de adopción y acelerando las evaluaciones de los pagadores. A medida que los marcos de reembolso se adaptan, las combinaciones de precio premium amplían los fondos de ingresos e intensifican la competencia en I+D.

Rápida Conversión de NAFLD y NASH en CHC en Cohortes Obesas

La NAFLD afecta actualmente a casi el 30% de los adultos a nivel mundial. La aprobación de la FDA en marzo de 2024 de resmetirom, la primera terapia para NASH, confirma la viabilidad comercial de los agentes que interceptan la fibrosis y la progresión del CHC. Los pacientes con NASH enfrentan un mayor riesgo de cáncer de hígado, y la diabetes agrava las tasas de transformación maligna. Las terapias digitales, como la aplicación NASH, reportan una alta mejora en la actividad de la enfermedad, lo que sugiere que la telesalud puede complementar la atención farmacológica.

Mayor Reembolso para Protocolos TACE-IO Locorregionales

Medicare, el SHI de Japón y los fondos estatutarios de Alemania ahora reembolsan la TACE combinada con inmunoterapia tras estudios que mostraron altas tasas de remisión duradera en CHC avanzado. La licitación del NRDL de China en 2024 redujo los precios de los medicamentos oncológicos innovadores en un margen considerable, ampliando el acceso a los regímenes combinados. La política del CMS de Estados Unidos en 2025 permite el pago separado por radiofármacos diagnósticos costosos, incentivando la imagen de precisión y la planificación del tratamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eventos adversos inmunorrelacionados graves en pacientes cirróticos | -2.8% | Regiones con alta carga de cirrosis avanzada | Corto plazo (≤ 2 años) |

| Alta deserción en ensayos de CHC en fase tardía | -2.1% | Global, notable en programas liderados por biotecnología | Mediano plazo (2-4 años) |

| Vigilancia subóptima en naciones de bajo IDH | -1.9% | África Subsahariana, Sudeste Asiático, América Latina | Largo plazo (≥ 4 años) |

| Techos de precios en el NRDL de China | -1.6% | China, expansión a otros mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Eventos Adversos Inmunorrelacionados Graves en Pacientes Cirróticos

La hepatotoxicidad por inhibidores de puntos de control aparece en el 12,9% de los pacientes cirróticos, lo que provoca una interrupción del 18% en el brazo de nivolumab–ipilimumab del estudio CheckMate-9DW. Las cohortes geriátricas muestran una mayor vulnerabilidad, lo que hace necesario el desarrollo de biomarcadores que predigan el riesgo de eventos adversos inmunorrelacionados para mantener la adopción del tratamiento.

Alta Deserción en Ensayos de Fase Tardía

La heterogeneidad tumoral, la disfunción hepática subyacente y los criterios de valoración estrictos contribuyen a las elevadas tasas de fracaso en etapas tardías. Las retiradas de la FDA de indicaciones oncológicas no verificadas subrayan la necesidad imperativa de evidencia confirmatoria, presionando los ciclos de financiación de biotecnología y reduciendo la visibilidad del pipeline a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cáncer: Dominancia del CHC y Rápidos Avances Pediátricos

El carcinoma hepatocelular aseguró una participación de mercado del 74,88% en el mercado de cáncer de hígado en 2025, validando su papel como principal impulsor de valor. Esta dominancia refleja tanto las tasas de incidencia como el peso del capital de I+D dirigido hacia combinaciones de puntos de control y bases antiangiogénicas. La aprobación de doble punto de control de abril de 2025 intensificó la diferenciación competitiva y amplió las opciones de primera línea. El colangiocarcinoma sigue siendo un nicho menor pero estratégicamente importante donde las designaciones de vía rápida para productos de linfocitos infiltrantes de tumores ilustran el apetito regulatorio por la innovación basada en células.

El hepatoblastoma, aunque poco frecuente, avanza a una CAGR del 19,18%, impulsado por la mejora de las técnicas de imagen y la elaboración de perfiles moleculares que permiten la candidatura quirúrgica temprana y la inscripción en ensayos de inmunoterapia pediátrica. Los estudios de expresión génica están impulsando la dosificación de precisión, y la exploración de CAR-T para tumores sólidos pediátricos está introduciendo opciones potencialmente curativas. Esta aceleración en el segmento marginal diversifica las fuentes de ingresos y estimula las asociaciones con centros académicos especializados en oncología pediátrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Terapia: Los Agentes Dirigidos Redefinen los Algoritmos Clínicos

La quimioterapia retuvo el 30,72% de la participación del mercado de cáncer de hígado en 2025, debido a su amplia disponibilidad y bajo costo de adquisición, especialmente en regiones con recursos limitados. Sin embargo, la terapia dirigida está creciendo a una CAGR del 19,25% a medida que los oncólogos priorizan la precisión sobre la citotoxicidad. Las combinaciones de atezolizumab–bevacizumab y durvalumab-bevacizumab demuestran beneficios sostenidos en la supervivencia libre de progresión, respaldando indicaciones ampliadas en las guías clínicas. Los radiofármacos, incluidas las construcciones de actinio-225 de RayzeBio, amplían el espectro dirigido con una letalidad de partículas alfa altamente localizada.

El auge de la inmunoterapia impulsa el cambio hacia regímenes multimodales que integran la radiación estereotáctica y los procedimientos transarteriales, permitiendo respuestas más profundas mientras se preserva el parénquima sano. La quimioterapia ahora figura principalmente en esquemas de combinación o como terapia puente a la espera del inicio de la terapia inmuno-dirigida.

Por Grupo de Edad: Las Necesidades Geriátricas Dan Forma a los Protocolos

Los adultos representaron el 59,25% del tamaño del mercado de cáncer de hígado en 2025, lo que refleja su predominio demográfico y los programas de detección establecidos. El segmento geriátrico, sin embargo, crece a una CAGR del 18,83% debido al aumento de la esperanza de vida y la prevalencia de MASLD. Los datos clínicos revelan que lenvatinib combinado con un régimen de infusión de arteria hepática (RALOX-HAIC) prolonga la supervivencia en pacientes mayores de 70 años sin aumentar la toxicidad.

Los protocolos geriátricos enfatizan el manejo de los eventos adversos inmunorrelacionados de bajo grado y el monitoreo por telesalud. Las plataformas remotas reducen las visitas hospitalarias, lo que es particularmente importante para los adultos mayores con movilidad limitada. La atención pediátrica avanza en paralelo con el desarrollo de la orientación de antígenos específicos de tumores y el establecimiento de redes institucionales que facilitan los ensayos multicéntricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: La Dispensación Digital se Acelera

Las farmacias hospitalarias atendieron el 61,54% de las prescripciones en 2025, manteniendo su dominio a través de prácticas oncológicas integradas y capacidades de administración inmediata. Sin embargo, las farmacias en línea se están expandiendo rápidamente a una CAGR del 19,05% a medida que la telemedicina generaliza la atención de seguimiento. Asociaciones como la dispensación exclusiva de Onco360 de nuevos agentes dirigidos destacan el papel estratégico de las e-farmacias especializadas.

Las regulaciones de telefarmacia promulgadas durante la pandemia permanecen vigentes, apoyando el cumplimiento de recetas entre estados en los Estados Unidos. Los chatbots de inteligencia artificial gestionan las consultas de adherencia y el triaje de eventos adversos, mejorando los resultados y reduciendo la carga de trabajo de los farmacéuticos.

Análisis Geográfico

América del Norte comandó el 39,68% de los ingresos globales en 2025, impulsada por la temprana adopción de inhibidores de puntos de control, una generosa cobertura de seguros y una alta densidad de ensayos clínicos. El Proyecto Orbis de la FDA fomenta la revisión multinacional simultánea, acelerando el acceso de primera clase para los pacientes de los Estados Unidos y sus socios en Canadá y Australia. Sin embargo, las disposiciones de negociación de precios de la Ley de Reducción de la Inflación pueden frenar el crecimiento de los precios de lista, lo que lleva a las empresas a optimizar la secuenciación de lanzamientos.

Se proyecta que Asia-Pacífico registre una CAGR del 19,02% hasta 2031, la más rápida a nivel mundial. China, que concentra más del 50% de los casos incidentes, combina fuertes reducciones de precios del NRDL con una creciente penetración del seguro urbano, lo que amplía el volumen para compensar los márgenes restringidos. Japón y Corea del Sur ofrecen sólidas redes de investigadores, con aproximadamente la mitad de los ensayos globales de CHC inscritos en sitios de Asia-Pacífico, lo que reduce los plazos de desarrollo.

Europa mantiene una adopción consistente respaldada por evaluaciones centralizadas de tecnología sanitaria y la armonización de vías de acceso. El respaldo de la Agencia Europea de Medicamentos a los regímenes de doble punto de control agiliza el reembolso regional. América Latina y Oriente Medio ofrecen un potencial emergente a medida que las asociaciones público-privadas amplían la capacidad de radioterapia y la eliminación de la hepatitis viral impulsa la vigilancia.

Panorama regulatorio

El entorno regulatorio para el cáncer de hígado continúa haciendo hincapié en los regímenes combinados de primera línea en el carcinoma hepatocelular (CHC), con un ancla clara en abril de 2025, cuando la FDA de EE. UU. aprobó nivolumab más ipilimumab para el CHC irresecable o metastásico. En Europa, el proceso de la EMA también respaldó la adopción de estrategias de doble punto de control mediante acciones del CHMP en torno a nivolumab e ipilimumab en 2025, reforzando el impulso de las guías clínicas y el reembolso para combinaciones basadas en inmunoterapia en los principales mercados desarrollados.

En Asia-Pacífico, China sigue siendo una palanca regulatoria y de acceso importante a través de las acciones de la Administración Nacional de Productos Médicos (NMPA) que formalizan la atención multimodal en la enfermedad irresecable. Una aprobación de la NMPA en marzo de 2026 de una solicitud suplementaria de nuevo fármaco para toripalimab en combinación con bevacizumab para el CHC irresecable o metastásico de primera línea subraya el respaldo continuo a los esquemas de PD-1 más anti-VEGF, mientras que las actualizaciones en el etiquetado de productos y las vías de administración, incluidas las actualizaciones de etiquetas de la FDA que afectan las instrucciones de administración en CHC para productos basados en atezolizumab, apuntan a una optimización continua de los flujos de trabajo en los centros de oncología de alto volumen.

Panorama Competitivo

El mercado de cáncer de hígado alberga una mezcla equilibrada de grandes empresas multinacionales y biotecnológicas ágiles. La adquisición de RayzeBio por parte de Bristol Myers Squibb por USD 4.100 millones ancla su incursión en la terapia con radioligandos de actinio-225 dirigida a tumores sólidos, incluido el CHC. Roche y AstraZeneca refuerzan su liderazgo a través de amplias carteras de inmunoterapia, mientras que Amgen y Tempest Therapeutics persiguen activadores biespecíficos de células T y moduladores inmunes de moléculas pequeñas.

Las asociaciones de descubrimiento de fármacos impulsadas por inteligencia artificial proliferan; la plataforma de fabricación integrada de Cellares, a la que se ha unido Bristol Myers Squibb, tiene como objetivo industrializar la producción de terapia celular y reducir la variabilidad de los lotes. Los innovadores chinos aceleran la competencia global con combinaciones de puntos de control adaptadas al CHC relacionado con el VHB, obteniendo una rápida inclusión en el NRDL tras datos pivotales positivos.

Los acantilados de patentes emergen para los inhibidores de tirosina quinasa de primera generación, estimulando la entrada de biosimilares que podrían reducir las barreras en los mercados de pago directo. Las oportunidades de espacio en blanco persisten en los tumores hepáticos pediátricos y ultrarraros, donde las vías de vía rápida y los precios de medicamentos huérfanos refuerzan las perspectivas de retorno.

Líderes de la Industria del Cáncer de Hígado

Bristol‑Myers Squibb Company

Eisai Co., Ltd.

Exelixis Inc

Merck & Co. Inc.

Bayer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La amplitud y la secuenciación de las estrategias de combinación siguen siendo un espacio en blanco clave, especialmente donde los resultados de los ensayos distinguen el beneficio duradero de la complejidad del régimen en el CHC avanzado. Un catalizador de la cartera a corto plazo es la aceptación por parte de la FDA de la reenvío de la solicitud de nuevo fármaco (NDA) de rivoceranib más camrelizumab de Elevar Therapeutics para el CHC irresecable o metastásico de primera línea, con la fecha PDUFA fijada para el 23 de julio de 2026. Esto mantiene el impulso competitivo activo en combinaciones de PD-1 más antiangiogénicos y adyacentes a TKI más allá de los estándares actuales.

Las herramientas de detección temprana y de selección de tratamiento también ofrecen oportunidades antes de los ingresos por terapéutica, particularmente en la vigilancia de la cirrosis, donde la ecografía tiene un rendimiento inferior. La evidencia multicéntrica publicada en 2026 sobre la detección basada en sangre, por ejemplo HelioLiver Dx, que muestra mayor sensibilidad que la ecografía en cohortes cirróticas, y los enfoques de cfDNA/ctDNA impulsados por aprendizaje automático, como modelos que reportan alta sensibilidad en etapas tempranas, respaldan el desarrollo continuo de la biopsia líquida y los flujos de trabajo asistidos por IA. En paralelo, resultados mixtos en fases avanzadas, incluido un informe de fase 3 de 2026 en el que agregar atezolizumab a los TKI no cumplió el criterio principal de supervivencia global en un contexto posterior a atezolizumab y bevacizumab, resaltan el valor comercial del posicionamiento guiado por biomarcadores y del diseño de líneas de terapia frente a estrategias amplias de adición.

Desarrollos recientes del sector

- Mayo de 2026: Bristol Myers Squibb y Hengrui Pharma anunciaron acuerdos de colaboración estratégica global y de licencia que abarcan 13 programas en etapa temprana en oncología, hematología e inmunología, con un valor total de acuerdo citado de hasta 15,2 mil millones de USD. El alcance y la escala reflejan la urgencia de los actores de gran capitalización por diversificar sus carteras de oncología más allá de las franquicias establecidas de inhibidores de puntos de control, con posible relevancia posterior para combinaciones en tumores sólidos que incluyen paradigmas de tratamiento del cáncer de hígado.

- Octubre de 2025: Merck y Eisai descontinuaron el estudio de fase 3 LEAP-012 de KEYTRUDA (pembrolizumab) más LENVIMA (lenvatinib) usado con TACE en CHC irresecable no metastásico, después de que un análisis intermedio indicara que era poco probable que el régimen mejorara la supervivencia global. La decisión subraya lo difícil que es extender las combinaciones de inmunoterapia y TKI a protocolos locorregionales más sistémicos, endureciendo los umbrales de evidencia para el futuro desarrollo de TACE-IO y la aceptación por parte de los pagadores.

- Septiembre de 2024: Eisai y Merck divulgaron los resultados de fase 3 de LEAP-012, que mostraron que lenvatinib más pembrolizumab con TACE mejoró la supervivencia libre de progresión (14,6 meses frente a 10,0 meses solo con TACE) en CHC irresecable no metastásico. Los datos reforzaron el interés clínico en integrar la terapia sistémica con enfoques locorregionales y aceleraron la actividad competitiva en torno a los regímenes combinados que unen la oncología intervencionista y la inmunoterapia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos de terapéuticos de prescripción utilizados para tratar el cáncer de hígado, contabilizados a precios de venta del fabricante y reportados en USD en las principales regiones. El enfoque se mantiene en el tratamiento farmacológico sistémico utilizado en la atención clínica de los tumores hepáticos, incluyendo tanto las clases de fármacos establecidas como las más nuevas.

Exclusiones del alcance: excluimos del valor del mercado los servicios de detección y diagnóstico del cáncer de hígado, el equipo de imagenología, los dispositivos quirúrgicos y las herramientas de embolización locorregional.

Descripción general de la segmentación

- Por Tipo de Cáncer

- Carcinoma Hepatocelular

- Colangiocarcinoma

- Hepatoblastoma

- Otros Cánceres Hepáticos Primarios

- Por Tipo de Producto

- Terapia

- Terapia Dirigida

- Inmunoterapia

- Quimioterapia

- Radioterapia

- Diagnóstico

- Ecografías

- Biopsia de Aguja Confirmatoria

- Ecografía Endoscópica

- Tomografía Computarizada

- Tomografía por Emisión de Positrones

- Otros Tipos de Diagnóstico

- Terapia

- Por Grupo de Edad

- Adultos

- Geriátrico

- Pediátrico

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo un contexto claro de la enfermedad y el tratamiento, de modo que los insumos del modelo se correspondan con la forma en que realmente se maneja el cáncer de hígado antes de agregar cifras. Utilizamos fuentes públicas de carga de cáncer y orientación de tratamiento, incluidas IARC GLOBOCAN, la Organización Mundial de la Salud, los CDC de EE. UU. y los registros nacionales de cáncer que publican incidencia y mortalidad. La práctica clínica y la dirección de la evidencia se verifican utilizando fuentes como las etiquetas públicas de medicamentos de la FDA de EE. UU. y la EMA, y revistas revisadas por pares para el tiempo de aprobación y la secuenciación de terapias.

En el lado del mercado, compilamos señales de ingresos a partir de informes anuales de empresas, presentaciones a inversores y comunicados de prensa que describen carteras de oncología y exposición regional. Cuando es necesario, utilizamos suscripciones de pago para datos financieros de empresas y una base de datos de patentes para confirmar la propiedad de productos, el momento de lanzamiento y la dirección tecnológica básica, y luego lo verificamos cruzando con cobertura de noticias de salud reconocidas. Las fuentes documentales enumeradas anteriormente son ilustrativas, ya que se revisaron muchos otros documentos y conjuntos de datos públicos para la recopilación, aclaración y validación de datos.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizan para poner a prueba lo observado en fuentes públicas, especialmente los cambios en la combinación de tratamientos, el momento de adopción y la dirección de precios por geografía para los fármacos sistémicos contra el cáncer de hígado. Hablamos con una combinación de partes interesadas de la industria farmacéutica y del canal, e incluimos a clínicos y a roles vinculados al reembolso en las principales regiones, de modo que las suposiciones puedan corregirse antes de finalizar los totales.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 17% | APAC: 45% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 35% | EMEA: 29% |

| Actores más pequeños: 20% | Gerentes: 48% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un flujo de arriba hacia abajo que reconstruye la demanda tratada a partir de la epidemiología del cáncer de hígado, y luego la convierte en ingresos farmacéuticos utilizando la combinación de terapias y los precios. La incidencia y la distribución por etapas se utilizan para estimar la base de pacientes abordable, y luego se aplica la proporción que recibe terapia sistémica según las realidades de la vía de atención y las condiciones de acceso validadas en entrevistas. Para mantener la estimación fundamentada, también realizamos verificaciones selectivas de abajo hacia arriba utilizando precios de terapias muestreadas y volúmenes de pacientes esperados por región, y luego ajustamos donde las dos vistas no coinciden.

Algunos insumos impulsan los resultados en este mercado: la incidencia por región, la división entre el carcinoma hepatocelular y otros tipos de tumores hepáticos, la etapa en el diagnóstico, la penetración del tratamiento sistémico y la combinación entre terapia dirigida, inmunoterapia, quimioterapia y opciones radiofarmacéuticas. Seguimos el momento de aprobación y ampliación de etiquetas, los supuestos de duración del régimen y la progresión básica de precios por mercado, porque estos pueden cambiar la curva de ingresos anual incluso cuando el número de casos se mueve lentamente. Para la previsión, se utiliza el análisis de escenarios para reflejar diferentes velocidades de adopción de las terapias más nuevas, anclado en las opiniones de consenso de las discusiones primarias sobre la rapidez con la que las guías clínicas y la cobertura de los pagadores tienden a ajustarse.

Validación de datos y ciclo de actualización

La validación se gestiona mediante verificaciones escalonadas, donde los resultados del modelo se comparan con señales independientes, como los comentarios públicos de empresas sobre ingresos en oncología, indicadores regionales de acceso al tratamiento y cambios en los plazos de aprobación. Si un resultado parece inusual, reabrimos los supuestos y activamos llamadas de seguimiento con entrevistados, especialmente para las tasas de penetración, las participaciones en la combinación de terapias y la dirección de precios. Antes de la aprobación final, otro analista revisa los cálculos y la cadena lógica para que las cifras finales puedan rastrearse hasta insumos claros.

Los informes se actualizan anualmente, con actualizaciones provisionales realizadas cuando ocurren eventos materiales, como aprobaciones importantes, restricciones de seguridad o cambios significativos en el reembolso. Justo antes de la entrega, realizamos una revisión final para garantizar que el modelo refleje las últimas actualizaciones públicas y el conjunto más reciente de supuestos validados.

Tamaño del mercado de cáncer de hígado según Mordor Intelligence frente a otras estimaciones publicadas

Los valores publicados del mercado de cáncer de hígado a menudo difieren porque el conjunto de ingresos contabilizado no es el mismo, incluso cuando el título parece idéntico. La mayor variación suele provenir de si la estimación es solo de fármacos, de tratamiento más diagnóstico, o de una visión más amplia que agrega ingresos por procedimientos y servicios, y luego el momento de la moneda y los supuestos de precios agregan otra capa.

Algunas cifras externas agrupan la detección, los servicios de cuidados paliativos, los ingresos relacionados con trasplantes y las herramientas de procedimiento en un solo total. En el modelo de Mordor Intelligence, el valor se limita a los terapéuticos de prescripción para el cáncer de hígado y excluye los ingresos por diagnóstico y dispositivos de procedimiento, lo que mantiene el total vinculado a la demanda de tratamiento farmacológico y a los precios de la terapia.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 17,55 mil millones de USD (2026) | |

| Editorial Comercial A | 3,37 mil millones de USD (2025) | Utiliza una definición más amplia que puede incluir ingresos por servicios y bienes relacionados dentro de la prestación de atención, lo que reduce la comparabilidad frente a un alcance solo de terapéutica farmacológica, y además se reporta para un año anterior. |

| Portal de Investigación Sectorial B | 4,31 mil millones de USD (2025) | Sigue los fármacos contra el cáncer de hígado con una ventana de previsión y un año base diferentes, y el total puede variar según cómo se traten los regímenes combinados y la progresión de precios regionales en la construcción de ingresos. |

La dispersión en la tabla se explica principalmente por lo que se incluye en el conjunto de ingresos y por el año exacto que se cita. Una vez que el alcance se alinea con los terapéuticos de prescripción y se utiliza el mismo punto temporal, las diferencias restantes suelen provenir de los supuestos sobre la combinación de terapias, la duración del tratamiento y la rapidez con la que se espera que se adopten los regímenes más nuevos en las distintas regiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cáncer de hígado?

El mercado está valorado en USD 17,55 mil millones en 2026 y se proyecta que alcance USD 37,78 mil millones en 2031.

¿A qué velocidad está creciendo el mercado de cáncer de hígado?

Se está expandiendo a una CAGR del 16,60%, posicionándolo entre las categorías de oncología de más rápido crecimiento.

¿Qué clase de terapia muestra el mayor crecimiento?

La terapia dirigida es la clase de más rápido crecimiento, avanzando a una CAGR del 19,25% hasta 2031.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico registra la CAGR regional más alta del 19,02%, impulsada por grandes poblaciones con hepatitis B y la mejora del acceso a la atención sanitaria.

¿Qué hito regulatorio reciente cambió los estándares de tratamiento de primera línea?

La aprobación de la FDA en abril de 2025 de nivolumab más ipilimumab estableció una opción de inmunoterapia de doble punto de control para pacientes con CHC avanzado sin tratamiento previo.

¿Cómo están evolucionando los canales de distribución para los medicamentos contra el cáncer de hígado?

Las farmacias en línea están creciendo a una CAGR del 19,05%, respaldadas por la telemedicina, mientras que las farmacias hospitalarias siguen siendo el mayor canal de ventas.

Última actualización de la página el: