Tamaño y Participación del Mercado de Seguridad IoT en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

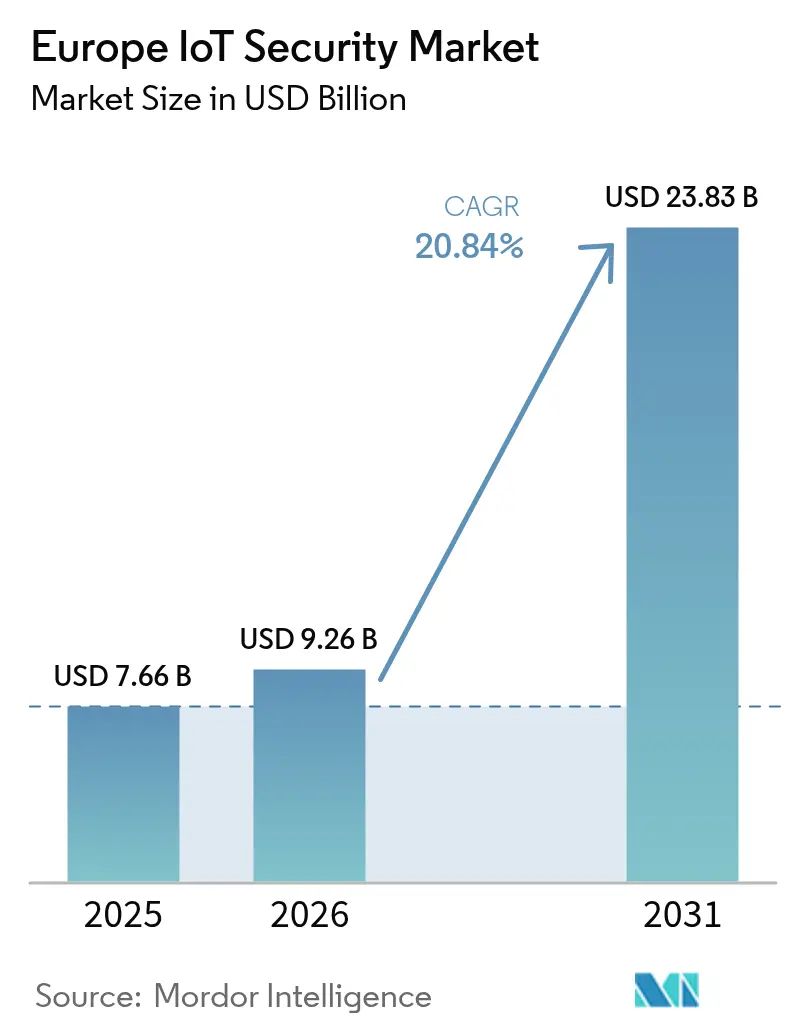

| Tamaño del mercado en el año base (2025) | 7.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.84% CAGR |

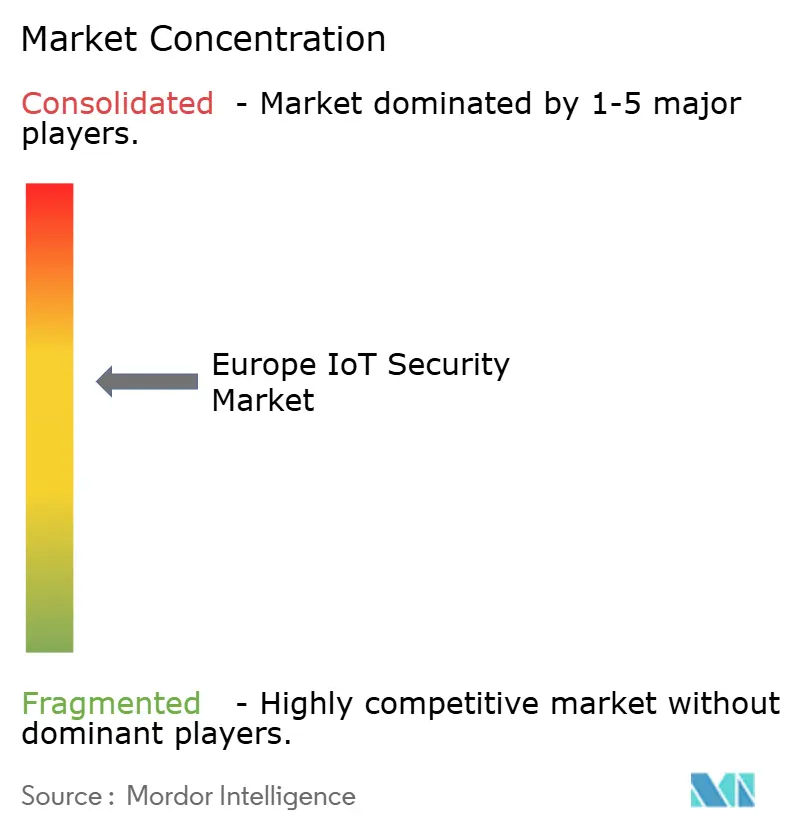

| Concentración del Mercado | Medio |

Jugadores principales_Security_Market_-_Key_Players.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad IoT en Europa por Mordor Intelligence

El tamaño del mercado de Seguridad IoT en Europa en 2026 se estima en USD 9,26 mil millones, creciendo desde el valor de 2025 de USD 7,66 mil millones con proyecciones para 2031 que muestran USD 23,83 mil millones, creciendo a una CAGR del 20,84% durante 2026-2031. El aumento de los ciberataques a dispositivos conectados, los estrictos mandatos regulatorios y la rápida adopción de soluciones de Industria 4.0 en la manufactura se combinan para acelerar el gasto en plataformas de seguridad especializadas. La demanda se concentra en defensas centradas en la red que protegen la tecnología operacional, mientras que las inversiones en criptografía resistente a la computación cuántica señalan prioridades de resiliencia a largo plazo. Los proveedores que ofrecen análisis de seguridad híbridos en la nube y en el borde ganan terreno a medida que las empresas equilibran las normas de soberanía de datos con la necesidad de inteligencia de amenazas escalable. La creciente competencia de nuevas empresas especializadas y actores del sector de semiconductores está impulsando a los operadores establecidos a adquirir capacidades especializadas, especialmente en detección impulsada por IA y diseño de elementos seguros.

Conclusiones Clave del Informe

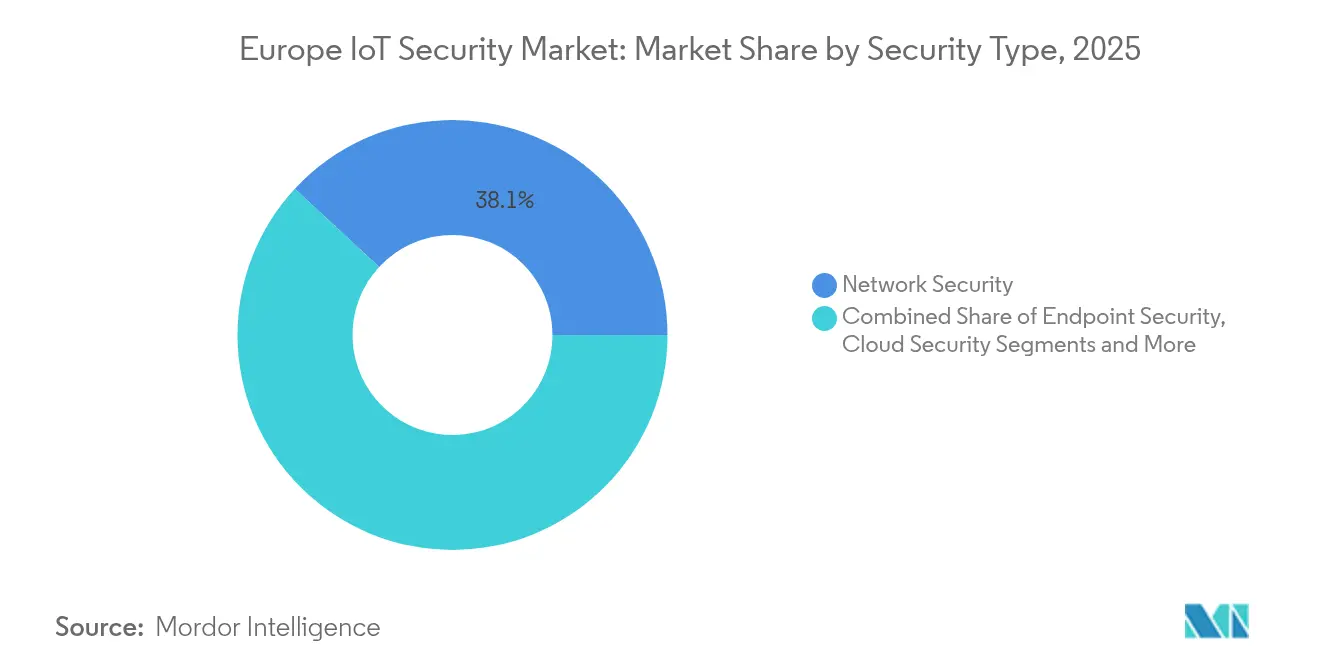

- Por tipo de seguridad, la Seguridad de Red lideró con el 38,10% de la participación del mercado de Seguridad IoT en Europa en 2025, mientras que la Seguridad en la Nube proyecta crecer a una CAGR del 21,08% hasta 2031.

- Por solución, el Software representó el 65,80% del tamaño del mercado de Seguridad IoT en Europa en 2025; los Servicios registran la CAGR de pronóstico más alta del 22,15% hasta 2031.

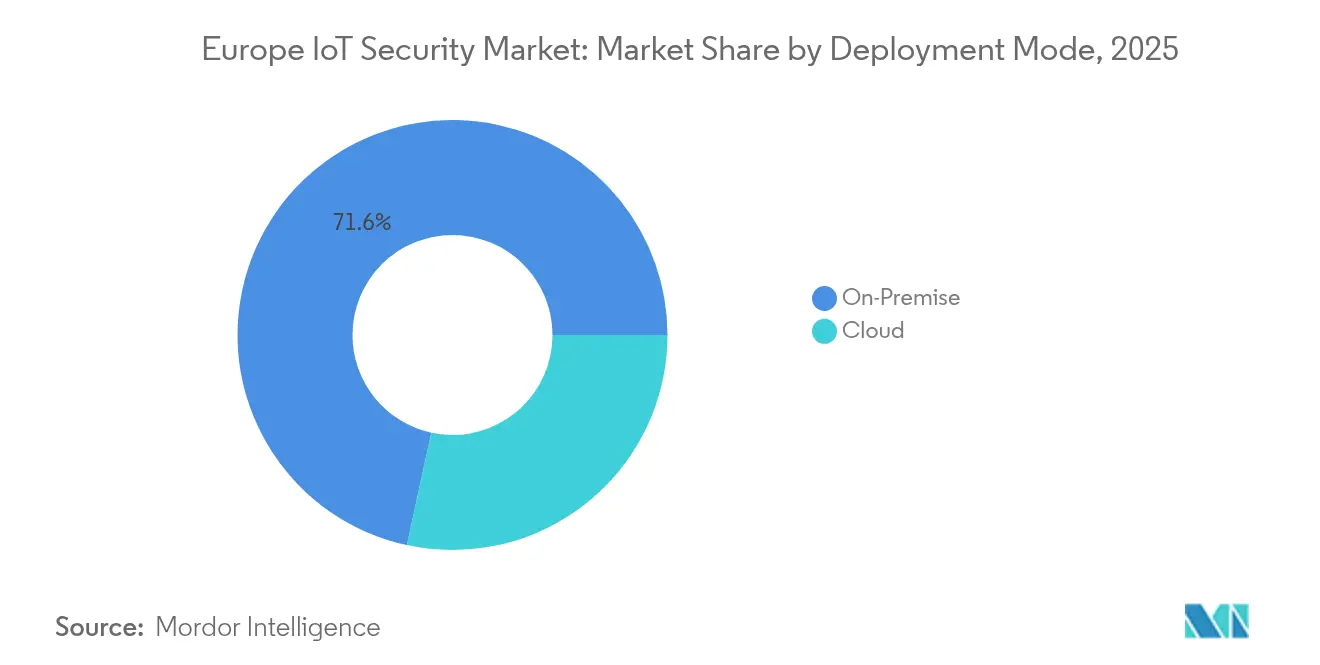

- Por modo de implementación, las instalaciones Locales mantuvieron una participación de ingresos del 71,60% en 2025, mientras que la implementación en la Nube avanza a una CAGR del 22,35%.

- Por industria de usuario final, Manufactura e Industrial comandó el 35,70% de la participación del tamaño del mercado de Seguridad IoT en Europa en 2025; Salud y Ciencias de la Vida es la de mayor crecimiento con una CAGR del 21,25%.

- Por país, Alemania capturó el 41,30% de la participación de ingresos en 2025; el Reino Unido muestra las perspectivas más sólidas con una CAGR del 21,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguridad IoT en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de puntos finales IoT que amplían la superficie de ataque | +4.2% | Global | Mediano plazo (2-4 años) |

| Mandatos de protección de datos a nivel de la UE que aceleran el gasto en seguridad | +5.8% | A nivel de la UE | Corto plazo (≤ 2 años) |

| Rápida adopción del IoT industrial en fábricas inteligentes | +3.9% | Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Ciberataques sofisticados a infraestructuras críticas | +4.5% | Global, con foco en Europa Occidental | Corto plazo (≤ 2 años) |

| Iniciativas de criptografía preparada para la era poscuántica | +2.1% | A nivel de la UE, con adopción temprana en Francia y Alemania | Largo plazo (≥ 4 años) |

| Horizonte Europa y subvenciones nacionales que subsidian mejoras de seguridad para pymes | +1.8% | A nivel de la UE, particularmente en Europa Central y Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Puntos Finales IoT que Amplían la Superficie de Ataque

Las empresas europeas añadieron millones de sensores, pasarelas y unidades de robótica durante 2024, impulsando un aumento del 107% en los ataques centrados en IoT. La manufactura registró más de 500 incidentes de ransomware que interrumpieron líneas de producción discreta y forzaron costosas paradas. La maquinaria heredada de campo marrón que se integra con redes basadas en IP disuelve los perímetros tradicionales, obligando a los directores de seguridad de la información a implementar agentes de confianza cero escalables y superposiciones de gestión de dispositivos seguros. La demanda de plataformas de protección de puntos finales que apliquen de forma remota la integridad del firmware y detecten comportamientos anómalos aumenta, por tanto, en todo el mercado de Seguridad IoT en Europa. Los proveedores que pueden monitorear dispositivos heterogéneos sin afectar el rendimiento operacional obtienen ventaja competitiva entre los adoptantes de Industria 4.0.

Mandatos de Protección de Datos a Nivel de la UE que Aceleran el Gasto en Seguridad

La Directiva NIS2, vigente desde octubre de 2024, extendió las obligaciones de notificación de brechas y gestión de riesgos a aproximadamente 350.000 organizaciones europeas[1]ENISA, "Directiva NIS2 Explicada," enisa.europa.eu. La promulgación paralela de la Ley de Resiliencia Cibernética obliga a los fabricantes a incorporar seguridad desde el diseño y mantener listas de materiales de software, con multas que alcanzan los EUR 15 millones. Los operadores de salud y telecomunicaciones en Francia ya enfrentan auditorías activas por parte de ANSSI tras varias brechas de registros multimillonarios durante 2024. La urgencia de cumplimiento se está traduciendo en reasignaciones inmediatas de presupuesto hacia soluciones de detección gestionada, gestión de vulnerabilidades y evaluación de la cadena de suministro, impulsando el crecimiento a corto plazo en el mercado de Seguridad IoT en Europa.

Rápida Adopción del IoT Industrial en Fábricas Inteligentes

La hoja de ruta de Industria 4.0 de Alemania sostiene inversiones anuales en digitalización que se aproximan a los EUR 40 mil millones, lo que impulsa a las fábricas a converger entornos de TI y TO. El Reglamento UN 155 sobre ciberseguridad automotriz exige además capacidades de actualización segura de software para los fabricantes de vehículos, amplificando la demanda de cortafuegos de TO especializados, detección de intrusiones con reconocimiento de protocolos y plataformas de prueba de gemelos digitales. El proyecto DAIS de EUR 33 millones ilustra el impulso estratégico hacia la computación en el borde habilitada por IA que procesa datos industriales localmente, reduciendo así la exposición a la nube pero requiriendo una criptografía robusta en las instalaciones.

Ciberataques Sofisticados a Infraestructuras Críticas

Las campañas de ransomware contra las empresas de servicios públicos europeas crecieron un 19% en 2023, con el 80% de los incidentes provocando consecuencias físicas que van desde la detención de la producción hasta apagones regionales. Las investigaciones en España y Portugal sobre la suplantación de señales GPS y el presunto sabotaje subrayan las apuestas geopolíticas de las vulnerabilidades del IoT. Los gobiernos ahora exigen la divulgación de incidentes en tiempo real y abogan por enfoques de ingeniería informada en ciberseguridad que incorporen principios de seguridad en el momento del diseño. Esto intensifica la adquisición de sistemas de monitoreo basados en anomalías y conjuntos de chips de arranque seguro, impulsando el mercado de Seguridad IoT en Europa durante el horizonte de pronóstico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares de seguridad fragmentados en dispositivos heterogéneos | -2.1% | A nivel de la UE | Mediano plazo (2-4 años) |

| Alto costo de integración para activos heredados de campo marrón | -1.8% | Alemania, Francia, regiones industriales | Largo plazo (≥ 4 años) |

| Escasez de talento en seguridad IoT en las pymes europeas | -1.5% | A nivel de la UE, particularmente en Europa Central y Oriental | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de semiconductores que retrasan el despliegue de elementos seguros | -1.2% | Global, con preocupaciones de dependencia de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estándares de Seguridad Fragmentados en Dispositivos Heterogéneos

Si bien ETSI EN 303 645 define controles de referencia como la eliminación de contraseñas predeterminadas, los diferentes marcos sectoriales y los esquemas de certificación nacionales añaden capas de complejidad[2]ETSI, "Estándar de Seguridad IoT para Consumidores EN 303 645," etsi.org. El próximo Esquema de Certificación de Ciberseguridad de la UE se basa en los Criterios Comunes pero introduce nuevas clases de garantía, dejando a las pymes lidiando con auditorías superpuestas y honorarios de consultoría en espiral. El proyecto SMESEC encontró que el 43% de los ataques ahora se dirigen a pequeñas empresas cuyos portafolios de dispositivos abarcan categorías de consumo e industrial, retrasando los despliegues de seguridad a gran escala.

Alto Costo de Integración para Activos Heredados de Campo Marrón

Las plantas industriales que operan maquinaria con ciclos de vida de décadas deben modernizar la seguridad en protocolos como CAN o MVB que nunca fueron diseñados para la autenticación. Las pasarelas de segmentación de red, los traductores de protocolos seguros y los parches de firmware a medida tienen precios premium y requieren mano de obra especializada escasa. Las iniciativas europeas como VE-ASCOT subrayan la profundidad técnica necesaria para construir cadenas de confianza dentro de las fábricas de semiconductores, donde el tiempo de inactividad tiene costos horarios de siete cifras. La alta intensidad de capital modera, por tanto, las tasas de adopción entre los fabricantes de nivel medio y restringe partes del mercado de Seguridad IoT en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguridad: Dominio de la Red frente a Aceleración en la Nube

La Seguridad de Red generó el 38,10% de los ingresos en 2025, subrayando su papel fundamental en el aislamiento del tráfico industrial y la aplicación de la segmentación de mínimo privilegio. Los motores de inspección profunda de paquetes ajustados para Modbus, PROFINET y OPC UA mitigan los riesgos de movimiento lateral en las redes troncales convergentes de TI-TO. Dentro del tamaño del mercado de Seguridad IoT en Europa para las defensas de conectividad, se espera que los análisis de amenazas con reconocimiento de protocolos crezcan en paralelo a las redes privadas 5G que conectan robots móviles autónomos en los pisos de las fábricas. La Seguridad en la Nube, aunque más pequeña hoy en día, crece a una CAGR del 21,08% a medida que las empresas trasladan las canalizaciones de datos a nubes regionales hiperescalables y soberanas. Las ofertas de borde de servicio de acceso seguro (SASE) que convergen la red de confianza cero y los cortafuegos nativos de la nube ocupan un lugar destacado en las hojas de ruta de adquisición de 2025, posicionando a la Seguridad en la Nube para reducir la brecha de ingresos antes de 2031.

La demanda de Seguridad de Punto Final y de Aplicaciones sigue la proliferación de cámaras inteligentes, sensores portátiles y microservicios que requieren validación continua de la integridad del software. Los controles integrados o a nivel de chip, como las funciones físicamente no clonables (PUF), aparecen en nuevos dispositivos automotrices y de salud, con programas de semiconductores cofinanciados bajo el Proyecto Importante de Interés Europeo Común (IPCEI) que impulsan la adopción. Los proveedores que ofrecen portafolios holísticos en estas capas capturarán una mayor porción del mercado de Seguridad IoT en Europa.

Por Solución: Liderazgo del Software frente al Crecimiento de los Servicios

El Software representó el 65,80% del gasto total en 2025 porque las empresas prefieren motores de análisis basados en licencias que escalan a cientos de miles de dispositivos. La detección de anomalías de comportamiento, la orquestación segura de actualizaciones de firmware y la gestión del ciclo de vida de claves criptográficas se entregan cada vez más como módulos en contenedores fáciles de implementar en clústeres de Kubernetes. En consecuencia, los proveedores de plataformas que empaquetan fuentes de inteligencia de amenazas y escáneres de vulnerabilidades dentro de una consola unificada mantienen altas tasas de renovación en el tamaño del mercado de Seguridad IoT en Europa.

Sin embargo, los Servicios registran la CAGR más rápida del 22,15% a medida que las pymes que carecen de especialistas internos externalizan la búsqueda de amenazas, la respuesta a incidentes y la elaboración de informes de cumplimiento. Los proveedores de servicios de seguridad gestionados (MSSP) agrupan la monitorización 24×7, las pruebas de penetración y las evaluaciones de brechas regulatorias en modelos de suscripción atractivos bajo presupuestos de capital ajustados. Los consultores independientes del proveedor que pueden integrar controles de seguridad dispares dentro de entornos complejos de campo marrón y documentar el cumplimiento de la Ley de Resiliencia Cibernética están preparados para una demanda sostenida dentro de la industria de Seguridad IoT en Europa. Las ventas de Hardware se mantienen más estables, ancladas por módulos de plataforma de confianza y elementos seguros exigidos para implantes médicos de alto riesgo y unidades de control electrónico automotrices.

Por Modo de Implementación: Prevalencia Local frente a Migración a la Nube

Las soluciones Locales mantuvieron el 71,60% de la participación de mercado en 2025, un reflejo de las estrictas normas de protección de datos de la UE y las prioridades de seguridad operacional en infraestructuras críticas. Los hospitales y las plantas de energía insisten en la inspección local de paquetes y los repositorios de parches sin conexión para garantizar latencias deterministas y auditabilidad regulatoria. Los fabricantes alemanes maduros amplían las zonas desmilitarizadas existentes con dispositivos de aislamiento de hardware en lugar de reenviar la telemetría a centros de operaciones de seguridad externos, preservando el dominio del gasto local en la categoría de participación del mercado de Seguridad IoT en Europa.

Sin embargo, las implementaciones en la Nube están escalando a una CAGR del 22,35%. El Centro Europeo de Competencia en Ciberseguridad ha reservado EUR 390 millones para plataformas de detección basadas en IA bajo el Programa Europa Digital, acelerando la investigación en defensas de software como servicio (SaaS) escalables. Las empresas adoptan cada vez más planos híbridos en los que las pasarelas de borde realizan filtrado en tiempo real mientras los metadatos se transmiten a nubes regionales para análisis intensivos. Este modelo de doble capa logra un equilibrio entre soberanía y elasticidad, ampliando los ingresos potenciales para las nuevas empresas de seguridad nativas de la nube dentro del mercado de Seguridad IoT en Europa.

Por Industria de Usuario Final: Liderazgo de la Manufactura frente al Auge de la Salud

Los sectores de Manufactura e Industrial aportaron el 35,70% de los ingresos de 2025 gracias a las modernizaciones a gran escala de líneas de robótica, maquinaria CNC conectada y almacenes automatizados. NIS2 extiende las obligaciones de gestión de riesgos profundamente en las cadenas de suministro, obligando a los proveedores de nivel 2 y nivel 3 a adoptar configuraciones de seguridad unificadas o arriesgarse a penalizaciones contractuales. En consecuencia, los proveedores de plataformas que ofrecen descubrimiento de activos, traducción de protocolos y mantenimiento remoto seguro desbloquean despliegues en múltiples plantas en todo el mercado de Seguridad IoT en Europa.

Salud y Ciencias de la Vida crece más rápido a una CAGR del 21,25% a medida que los hospitales digitalizan la monitorización de pacientes y la telecirugía. Más de 581 incidentes de ciberseguridad en el sector de salud francés durante 2024 llevaron a ANSSI a emitir directrices específicas del sector que elevan la demanda de conexiones cifradas de dispositivo a nube y detección de anomalías en tiempo real. Las disposiciones del Reglamento de Dispositivos Médicos que requieren análisis de riesgos de seguridad a lo largo de los ciclos de vida del producto estimulan aún más la adopción del arranque seguro a nivel de chip y la validación de actualizaciones. Transporte, Gobierno y Defensa, y Energía y Servicios Públicos contribuyen cada uno con trayectorias de crecimiento constante, moldeadas por marcos regulatorios individuales y programas nacionales de protección de infraestructuras.

Análisis Geográfico

Alemania ancla el mercado de Seguridad IoT en Europa a través de su participación de ingresos del 41,30%, sostenida por gastos en ciberseguridad de EUR 9,2 mil millones en 2023 que reflejaron la continua preocupación pública en torno a la soberanía de los datos. Los proyectos federales que fomentan la adopción de Industria 4.0 comprometen aproximadamente EUR 40 mil millones anuales a la digitalización, lo que se traduce en una demanda generalizada de servicios de prevención de intrusiones centrados en TO y firma criptográfica de firmware. La expansión de Deutsche Telekom de productos de seguridad IoT gestionados tras las revelaciones de vigilancia extracontinental ha intensificado la disposición a invertir de las empresas. A medida que el gasto supera los EUR 10,3 mil millones en 2024, Alemania sigue siendo el principal centro de ingresos e innovación dentro del mercado de Seguridad IoT en Europa.

El Reino Unido escala su papel creciendo a una CAGR del 21,90%. El reciente énfasis en la política de autonomía de la infraestructura digital impulsa despliegues agresivos de capacidades de centros de operaciones de seguridad soberanos y programas piloto de seguridad poscuántica en redes eléctricas y señalización ferroviaria. El sector de servicios financieros cataliza además las pasarelas de API seguras para la banca abierta y los análisis de fraude en tiempo real, con el respaldo regulatorio del marco CBEST del Banco de Inglaterra que fomenta las pruebas cibernéticas proactivas. Esta combinación de impulso político y urgencia sectorial posiciona al Reino Unido como un catalizador de crecimiento fundamental para el mercado de Seguridad IoT en Europa en su conjunto.

Francia combina iniciativas impulsadas por el Estado con una creciente conciencia de las amenazas para ampliar la adopción. El plan Francia 2030 financia nuevas empresas en chips de borde seguros y pilas de VPN poscuánticas, mientras que ANSSI ejerce autoridad de auditoría en salud y telecomunicaciones tras varias brechas de alto perfil en 2024. La creación de INESIA, un instituto nacional encargado de certificar sistemas de IA, subraya el compromiso gubernamental con la automatización confiable. El creciente apoyo del ecosistema en los clústeres tecnológicos de Burdeos, Rennes y Sophia Antipolis canaliza así la financiación de capital de riesgo hacia propuestas de seguridad IoT de nicho que elevan directamente el componente francés del mercado de Seguridad IoT en Europa.

El sur de Europa le sigue, con Italia mejorando la preparación cibernética entre los proveedores automotrices que integran el Reglamento UN 155, y España actualizando las posturas de seguridad de la red eléctrica tras apagones de alto perfil vinculados a presunto sabotaje. Mientras tanto, los países nórdicos aprovechan la avanzada adopción del 5G y la penetración de los servicios electrónicos gubernamentales para pilotar arquitecturas de confianza cero que informarán la armonización de estándares a nivel continental. Colectivamente, los fondos estructurales de la UE y las subvenciones de Horizonte canalizadas hacia Europa Central y Oriental comienzan a reducir las brechas de capacidad, elevando la adopción entre las pymes y ampliando la base geográfica del mercado de Seguridad IoT en Europa.

Panorama regulatorio

El mercado europeo de seguridad IoT opera bajo un marco regulatorio cada vez más estricto, orientado a productos y operadores, encabezado por la Ley de Ciberresiliencia de la UE (CRA), Reglamento (UE) 2024/2847, que entró en vigor el 10 de diciembre de 2024 y establece requisitos horizontales de ciberseguridad para productos con elementos digitales comercializados en el mercado de la UE. Un hito clave de cumplimiento a corto plazo es el 11 de septiembre de 2026, fecha en la que se aplican las obligaciones de la CRA relativas a la notificación de incidentes y vulnerabilidades explotadas activamente, lo que impulsa a fabricantes y proveedores de software a formalizar flujos de divulgación y gestión de vulnerabilidades respaldados por telemetría, alineados con las expectativas de notificación de la UE.

La CRA se está poniendo en práctica mediante instrumentos de seguimiento y directrices que afectan a la categorización de productos IoT, la garantía de conformidad y las obligaciones de actualización. El Reglamento de Ejecución (UE) 2025/2392 de la Comisión (adoptado el 28 de noviembre de 2025) define categorías técnicas para productos importantes y críticos con elementos digitales, lo que influye en la profundidad de la evaluación de conformidad y en el filtrado de adquisiciones. En mayo de 2026, ENISA publicó un borrador de asesoramiento técnico sobre mecanismos seguros de actualización, reforzando controles prácticos como la protección de la integridad, la distribución segura y la notificación al usuario, y determinando cómo diseñan los proveedores las capacidades de actualización de firmware y gestión de parches.

Análisis de la cadena de valor

La cadena de valor de la seguridad IoT en Europa abarca componentes de seguridad ascendentes, incluidos elementos seguros/TPM, bibliotecas criptográficas y componentes de sistemas operativos embebidos, hasta capas de plataforma intermedias como la identidad de dispositivos, la gestión de claves, la orquestación de actualizaciones de firmware, la segmentación de red y la analítica en la nube/edge. La entrega descendente se gestiona a través de MSSP, integradores de sistemas, operadores de telecomunicaciones y canales OEM que integran la seguridad en implementaciones industriales, sanitarias, automotrices y de infraestructura crítica. Una capa distintiva y específica de Europa es la evaluación de conformidad y la documentación de cumplimiento, donde los organismos notificados y los laboratorios de pruebas interactúan con los fabricantes para validar los controles de seguridad por diseño y los paquetes de evidencia bajo los requisitos cambiantes de la UE.

Los plazos de la CRA están reconfigurando las transferencias a lo largo de la cadena al aumentar la importancia de la gestión continua de vulnerabilidades, las prácticas de SBOM/VEX y las cadenas de suministro de actualizaciones seguras que puedan respaldar la obligación de notificación del 11 de septiembre de 2026 y la transición más amplia hacia la aplicación plena de la CRA a partir del 11 de diciembre de 2027. Las iniciativas financiadas por la UE, como el proyecto DOSS de Horizon Europe (metodología de cadena de confianza de suministro que utiliza pasaportes de seguridad de dispositivos basados en OSCAL), indican un cambio hacia evidencia de seguridad procesable por máquinas y compartida entre proveedores de componentes, fabricantes de equipos originales y evaluadores. Al mismo tiempo, las flotas de dispositivos heterogéneas y las restricciones en el suministro de semiconductores mantienen la implementación de elementos seguros y los proyectos de seguridad retroactiva dependientes de una estrecha coordinación entre proveedores de silicio, equipos de firmware e integradores que apoyan entornos de OT en instalaciones existentes.

Panorama Competitivo

El panorama regional muestra una concentración moderada a medida que los grandes proveedores multinacionales de ciberseguridad extienden las relaciones establecidas con los clientes hacia ofertas específicas de IoT. Trend Micro, Cisco y Fortinet agrupan la detección de puntos finales, la microsegmentación y la orquestación de centros de operaciones de seguridad en suites unificadas, aprovechando las infraestructuras globales de inteligencia de amenazas. Al mismo tiempo, empresas de semiconductores como NXP e Infineon profundizan su posición incorporando propiedad intelectual de elementos seguros en chips automotrices y médicos, a menudo en codesarrollo con fabricantes de equipos originales para satisfacer las clasificaciones de alto riesgo de la Ley de Resiliencia Cibernética. Las asociaciones ejemplificadas por Crypto Quantique, ZARIOT y Kigen que integran raíces de confianza resistentes a la computación cuántica para IoT celular ilustran la innovación colaborativa orientada a preparar los dispositivos para el futuro.

La intensidad competitiva se amplifica por los especialistas respaldados por capital de riesgo que apuntan a brechas de nicho. La empresa londinense qomodo obtuvo USD 1,6 millones en 2025 para perfeccionar agentes independientes de la plataforma para entornos de IoT extendido (XIoT), enfatizando la detección de anomalías impulsada por IA. La financiación de Serie B de USD 15 millones de la empresa emergente italiana Exein amplía los componentes de sistema operativo seguro para brazos robóticos, reflejando el interés de los inversores en las defensas a nivel de firmware adaptadas a la robótica industrial. Mientras tanto, los proveedores de servicios gestionados como AddSecure aceleran la expansión inorgánica, adquiriendo el Grupo Clifford con sede en los Países Bajos para entrar en nuevos sectores y complementar la cobertura regional.

La consolidación probablemente continuará a medida que los proveedores busquen escala, como lo evidencia la adquisición de Senet con sede en Estados Unidos por parte de Netmore, que duplicó su red LoRa y extendió su alcance a 11 mercados europeos. Los principales proveedores se diferencian a través de análisis de comportamiento impulsados por IA, hojas de ruta de gestión de claves poscuánticas y capas de orquestación de políticas de borde a nube. Dado el aumento constante de los umbrales de cumplimiento y la preferencia de los clientes por la gestión de panel único, los actores capaces de integrar certificados a nivel de dispositivo con centros de operaciones de seguridad nativos de la nube mantienen una posición defendible en el mercado de Seguridad IoT en Europa.

Líderes de la Industria de Seguridad IoT en Europa

Symantec Corporation

Sophos Ltd.

IBM Corporation

Intel Corporation

Hewlett Packard Enterprise Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los hitos de cumplimiento de la CRA crean espacios de oportunidad a corto plazo para plataformas que convierten la seguridad de productos en flujos de trabajo repetibles, en particular herramientas que conectan la telemetría de dispositivos con la recepción de vulnerabilidades, la gestión de SBOM y la aplicación de actualizaciones seguras para respaldar el requisito de notificación de incidentes y vulnerabilidades del 11 de septiembre de 2026. Las ofertas de proveedores que combinan el escaneo automatizado de vulnerabilidades de firmware, la integración de SBOM y la remediación a nivel de flota se están posicionando como facilitadores de cumplimiento para fabricantes de dispositivos y operadores que gestionan grandes bases instaladas en manufactura, salud e infraestructura crítica.

Los programas de conectividad y automatización industrial también están abriendo oportunidades en la intersección entre la identidad de grado telecomunicaciones y la seguridad de grado OT. Telefónica y Thales han lanzado una solución global de eSIM basada en GSMA SGP.32 orientada a una conectividad IoT segura y multioperador, lo que indica una demanda de control de identidad y ciclo de vida estandarizado y basado en políticas en implementaciones globales. En paralelo, Siemens ha introducido capacidades verificadas de ciberseguridad impulsadas por IA para 5G industrial dentro de su cartera Xcelerator, alineadas con la norma IEC 62443, respaldando a los compradores que convergen redes de TI y OT y buscan controles de monitorización y segmentación escalables que funcionen en arquitecturas locales e híbridas.

Desarrollos recientes del sector

- Julio de 2026: Nordic Semiconductor amplió nRF Cloud con escaneo automatizado de vulnerabilidades de firmware e integración de SBOM destinados a ayudar a los fabricantes de dispositivos a poner en práctica la monitorización y remediación alineadas con la CRA. El lanzamiento refuerza la gestión de seguridad de dispositivos entregada en la nube para flotas que necesitan visibilidad continua del software y flujos de parcheo más rápidos a medida que se acercan las obligaciones de notificación.

- Diciembre de 2025: IBM fue designada como proveedor externo crítico de TIC bajo la Ley de Resiliencia Operativa Digital de la UE (DORA), quedando bajo la supervisión de las Autoridades Europeas de Supervisión para los servicios utilizados por el sector financiero. La designación eleva las expectativas de garantía y auditoría para los grandes proveedores y refuerza la demanda de controles demostrables en plataformas de seguridad gestionada y adyacentes a la nube utilizadas en entornos europeos regulados.

- Julio de 2024: IBM ganó un contrato de USAID de USD 26 millones y cinco años de duración para apoyar el programa de Protección y Respuesta en Ciberseguridad (CPR) en Europa y Eurasia. El programa refuerza la capacidad regional de respuesta a incidentes y las prácticas de gestión de amenazas, sustentando una adopción más amplia de capacidades de detección y respuesta gestionadas relevantes para la infraestructura digital conectada y crítica.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los ingresos generados en Europa por soluciones y servicios que protegen dispositivos IoT, redes y aplicaciones conectadas, incluida la seguridad implementada en las capas de dispositivo, puerta de enlace, red y nube.

Exclusiones de alcance: excluimos la seguridad de TI empresarial general que no está vinculada a entornos IoT y las ventas de dispositivos solo de hardware donde no se asocian ingresos por software o servicios de seguridad.

Descripción general de la segmentación

- Por Tipo de Seguridad

- Seguridad de Red

- Seguridad de Punto Final

- Seguridad de Aplicaciones

- Seguridad en la Nube

- Seguridad Integrada a Nivel de Chip

- Otros Tipos de Seguridad de Nicho

- Por Solución

- Hardware

- Software

- Servicios

- Por Modo de Implementación

- Local

- Nube

- Por Industria de Usuario Final

- Automotriz y Transporte

- Salud y Ciencias de la Vida

- Gobierno y Defensa

- Manufactura e Industrial

- Energía y Servicios Públicos

- Otras Industrias de Usuario Final

- Por País

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites de lo que se contabiliza y para anclar el modelo con señales públicas de demanda. Normalmente recurrimos a fuentes como las publicaciones de la Comisión Europea sobre política de ciberseguridad, los trabajos de ENISA sobre el panorama de amenazas, las series de Eurostat sobre economía digital y adopción de TIC, y los indicadores de seguridad digital de la OCDE para comprender el crecimiento de dispositivos y las tendencias de riesgo.

Para fundamentar aún más los supuestos, también revisamos informes anuales de empresas y presentaciones a inversores, actualizaciones de agencias de ciberseguridad a nivel de país, y coberturas de prensa creíbles sobre grandes incidentes relacionados con IoT y plazos de cumplimiento. Cuando fue necesario, se utilizaron una suscripción de pago que cubre datos financieros de empresas y otra que cubre patentes para verificar la exposición de los proveedores a la seguridad IoT y hacer seguimiento de las áreas de enfoque tecnológico a lo largo del tiempo. Estas fuentes son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con una combinación de proveedores de soluciones de seguridad, equipos de servicios de seguridad gestionada, partes interesadas de plataformas IoT, participantes del ecosistema de telecomunicaciones y conectividad, y grandes usuarios finales que implementan IoT a gran escala. La cobertura se equilibró entre los principales países europeos, y se utilizó para confirmar el momento de adopción, el comportamiento típico de precios y qué capas de seguridad se compran juntas frente a las que se adquieren por separado, antes de fijar los supuestos finales.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 13% | |

| Nivel medio: 59% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 15% | Gerentes: 58% |

Dimensionamiento y previsión de mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que las huellas de dispositivos y conexiones IoT en Europa se traducen en un grupo de demanda direccionable y protegible, utilizando las tasas de adopción por sector y patrón de implementación. Una vez definido ese grupo de demanda, aplicamos la combinación de soluciones y la lógica de precios en las principales capas de seguridad que se adquieren habitualmente en entornos IoT, y luego se reconstruyen los totales país por país para garantizar una distribución regional realista.

Para mantener el modelo práctico, se hace seguimiento de varios insumos como comprobaciones, como el crecimiento de la base instalada de dispositivos IoT, los cambios en la preferencia entre seguridad en la nube frente a local, la frecuencia de los ciclos de actualización de firmware y software, la proporción de implementaciones que requieren controles de identidad y acceso, y la duración media de los contratos de seguridad gestionada. Las previsiones se desarrollaron utilizando análisis de escenarios, en los que las trayectorias de adopción y precios se someten a pruebas de estrés con la retroalimentación de expertos, y luego se selecciona un único caso base para el informe. Los resultados se corroboran con aproximaciones ascendentes selectivas, como el muestreo de la exposición de ingresos de los proveedores a la seguridad IoT, verificaciones de canal sobre las tasas de adopción de servicios gestionados y pruebas de coherencia sencillas de PVP x volumen, con las brechas gestionadas mediante rangos conservadores cuando los insumos primarios varían por país.

Validación de datos y ciclo de actualización

La validación se realiza en múltiples pasadas, comenzando con comprobaciones de coherencia interna entre países, capas de seguridad y totales de grupos de usuarios finales, para que la misma demanda no se contabilice dos veces. Los valores atípicos se revisan frente a señales externas como los plazos de las políticas, la intensidad de los incidentes cibernéticos y la dirección reportada del gasto en seguridad empresarial, y luego los supuestos se vuelven a verificar con llamadas de seguimiento cuando la variación es significativa.

Antes de la aprobación final, un segundo analista revisa la lógica del modelo, la economía unitaria y los factores clave, y cualquier cambio se documenta para que la construcción siga siendo repetible. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos regulatorios importantes, incidentes de seguridad o cambios significativos en la adopción de IoT modifican sustancialmente las perspectivas. Justo antes de la entrega, se completa una última pasada rápida de actualización para que la versión publicada refleje la información más reciente disponible.

Tamaño del mercado europeo de seguridad IoT (Internet de las cosas) según Mordor Intelligence frente a otras estimaciones publicadas

Los diferentes tamaños de mercado publicados para la seguridad IoT en Europa pueden variar mucho porque cada estudio delimita el alcance de forma diferente y también elige un año base y una rampa de previsión distintos. En este mercado, las mayores variaciones suelen provenir de qué se contabiliza como seguridad específica de IoT frente a ciberseguridad más amplia, además de cómo se tratan los servicios y la seguridad en la nube recurrente.

El crecimiento de la base de dispositivos IoT empresariales, los plazos de las políticas de ciberseguridad a nivel de país y las comprobaciones basadas en entrevistas sobre la combinación de soluciones y las tasas de adopción de servicios son los puntos de evidencia que mantienen la estimación de Mordor Intelligence vinculada al gasto en seguridad específico de IoT en lugar de a la seguridad de TI en general. También aparecen brechas cuando algunos editores asumen aumentos de precios más rápidos para la seguridad en la nube, aplican una penetración agresiva en sectores de adopción tardía, o no separan claramente los contratos de seguridad gestionada de varios años de las implementaciones de software puntuales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,66 mil millones de USD (2025) | |

| Consultora Regional A | 4,31 mil millones de USD (2024) | Utiliza un año base anterior y una división de componentes más amplia que puede subestimar los ingresos por servicios de seguridad IoT en etapas posteriores, especialmente cuando las ofertas gestionadas se agrupan dentro de presupuestos de seguridad de TI más amplios. |

| Revista Sectorial B | 12,42 mil millones de USD (2026) | La cifra de 2026 se presenta como un valor de mercado puntual, y la definición parece incluir un conjunto más amplio de funciones y aplicaciones de seguridad IoT, lo que puede elevar los totales si el gasto en ciberseguridad adyacente no se excluye claramente. |

En conjunto, la dispersión se explica principalmente por las decisiones de alcance, el año utilizado para la cifra principal y cómo se reconocen los servicios de seguridad recurrentes. Al mantener los insumos rastreables hasta el crecimiento de dispositivos, las tasas de adopción y las comprobaciones prácticas de precios, los pasos de dimensionamiento siguen siendo transparentes y pueden repetirse cuando sea necesario actualizar los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Seguridad IoT en Europa?

El mercado se sitúa en USD 9,26 mil millones en 2026 y se proyecta que escale a USD 23,83 mil millones para 2031.

¿Qué segmento lidera por tipo de seguridad?

La Seguridad de Red lidera con una participación de ingresos del 38,10%, reflejando su papel crítico en la protección de entornos convergentes de TI-TO.

¿Por qué la Salud es el sector de más rápido crecimiento?

La adopción de dispositivos médicos conectados y las estrictas regulaciones de datos de pacientes impulsan el sector a una CAGR del 21,25%, la más alta entre todas las industrias.

¿Qué país contribuye con más ingresos?

Alemania controla el 41,30% del gasto regional debido a las sólidas inversiones en Industria 4.0 y el mayor presupuesto de ciberseguridad en Europa.

¿Cómo influyen las regulaciones de la UE en el gasto?

Marcos como NIS2 y la Ley de Resiliencia Cibernética imponen gestión de riesgos obligatoria y seguridad desde el diseño, impulsando de inmediato la asignación de presupuesto adicional en todos los sectores.

¿Qué tendencias tecnológicas darán forma al mercado a continuación?

La criptografía resistente a la computación cuántica, la detección de anomalías impulsada por IA y la computación en el borde segura están destinadas a dominar la inversión en I+D hasta 2030.

Última actualización de la página el: