Tamaño y Participación del Mercado de IoT MVNO

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

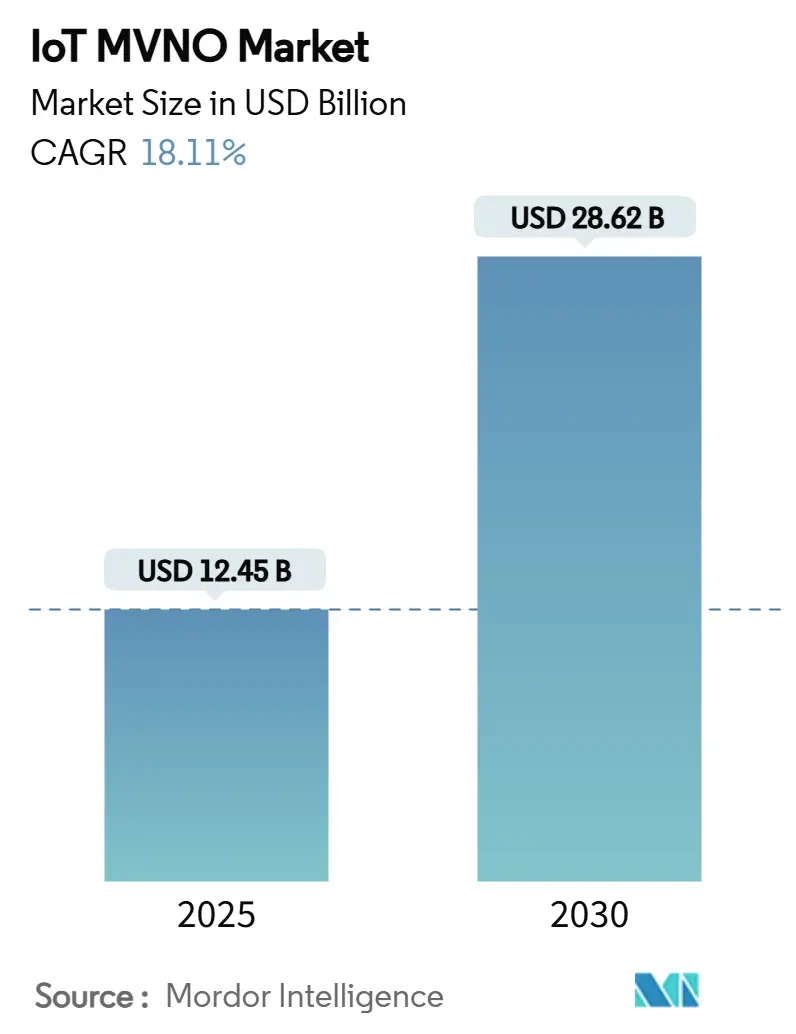

| Tamaño del Mercado (2025) | 12.45 Mil millones de dólares |

| Tamaño del Mercado (2030) | 28.62 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.11% CAGR |

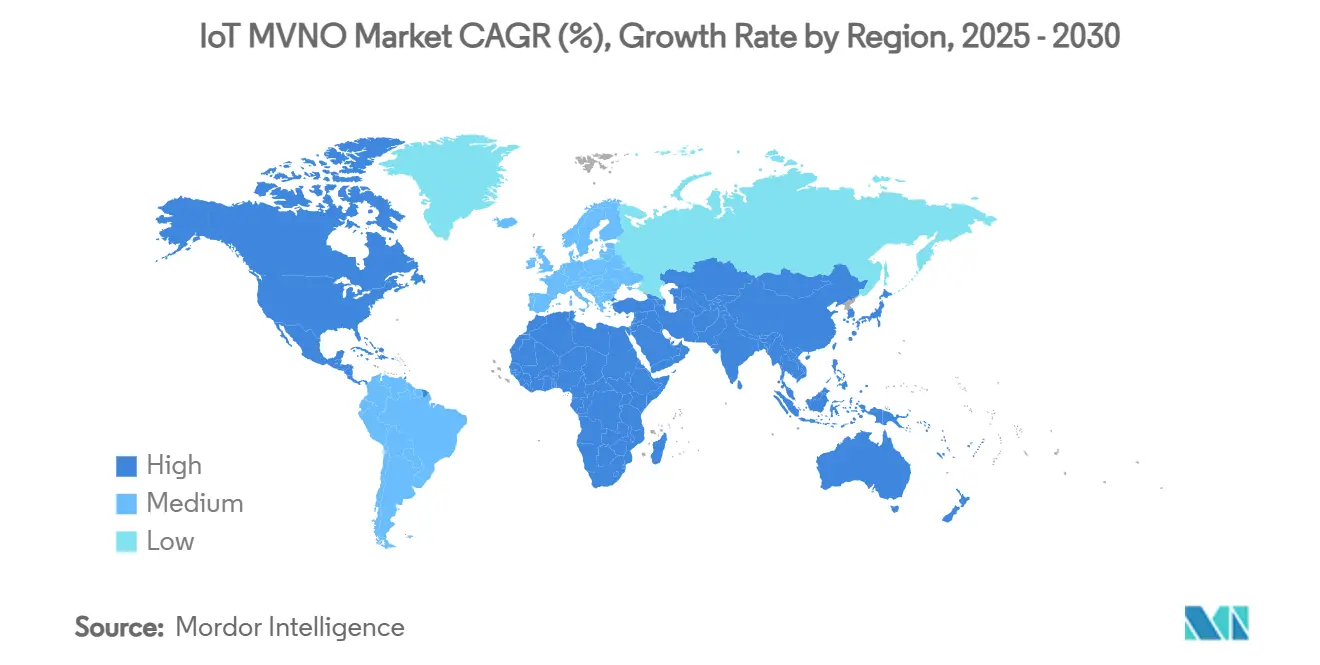

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IoT MVNO por Mordor Intelligence

El tamaño del mercado de IoT MVNO alcanzó los USD 12,45 mil millones en 2025 y se proyecta que ascienda a USD 28,62 mil millones para 2030, lo que se traduce en una CAGR del 18,11%. Esta expansión refleja la creciente preferencia por servicios de conectividad especializados que abordan las necesidades de energía, costo y cobertura específicas de los dispositivos en verticales industriales. Los despliegues de Área Amplia de Baja Potencia (LPWA), la expansión de las implementaciones de eSIM/iSIM y el apoyo regulatorio para la segmentación de redes 5G sustentan la demanda, mientras que los fabricantes de equipos originales (OEM) del sector automotriz, los operadores de redes inteligentes y los fabricantes externalizan cada vez más la gestión de conectividad a socios MVNO de servicio completo. Las estrategias competitivas giran ahora en torno a acuerdos mayoristas con múltiples operadores, plataformas de optimización de redes impulsadas por IA y funciones de seguridad de valor agregado que combaten la mercantilización de la conectividad. Las oportunidades de crecimiento geográfico se concentran en Asia-Pacífico, donde las inversiones en ciudades inteligentes y la digitalización de la manufactura superan los promedios globales, incluso cuando América del Norte mantiene el liderazgo gracias a ecosistemas avanzados de IoT y normas favorables de acceso mayorista.

Conclusiones Clave del Informe

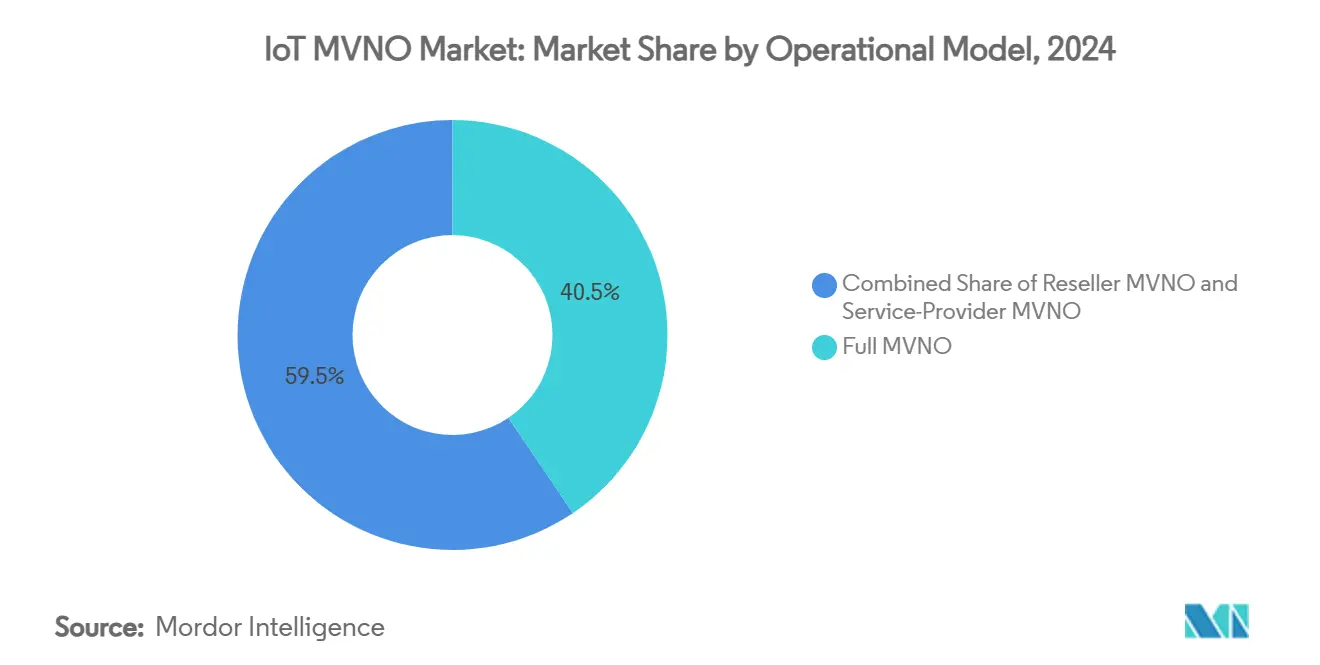

- Por modelo operativo, las operaciones de MVNO completo capturaron el 40,54% de la participación del mercado de IoT MVNO en 2024, mientras que los MVNO revendedores avanzan a una CAGR del 20,15% hasta 2030.

- Por vertical de aplicación, el sector automotriz y de transporte lideró con una participación de ingresos del 28,54% en 2024, mientras que se prevé que la conectividad de energía y servicios públicos se expanda a una CAGR del 22,32% hasta 2030.

- Por tecnología de conectividad, 4G/LTE retuvo el 46,25% de la participación del tamaño del mercado de IoT MVNO en 2024 y los servicios 5G avanzan a una CAGR del 21,87% hasta 2030.

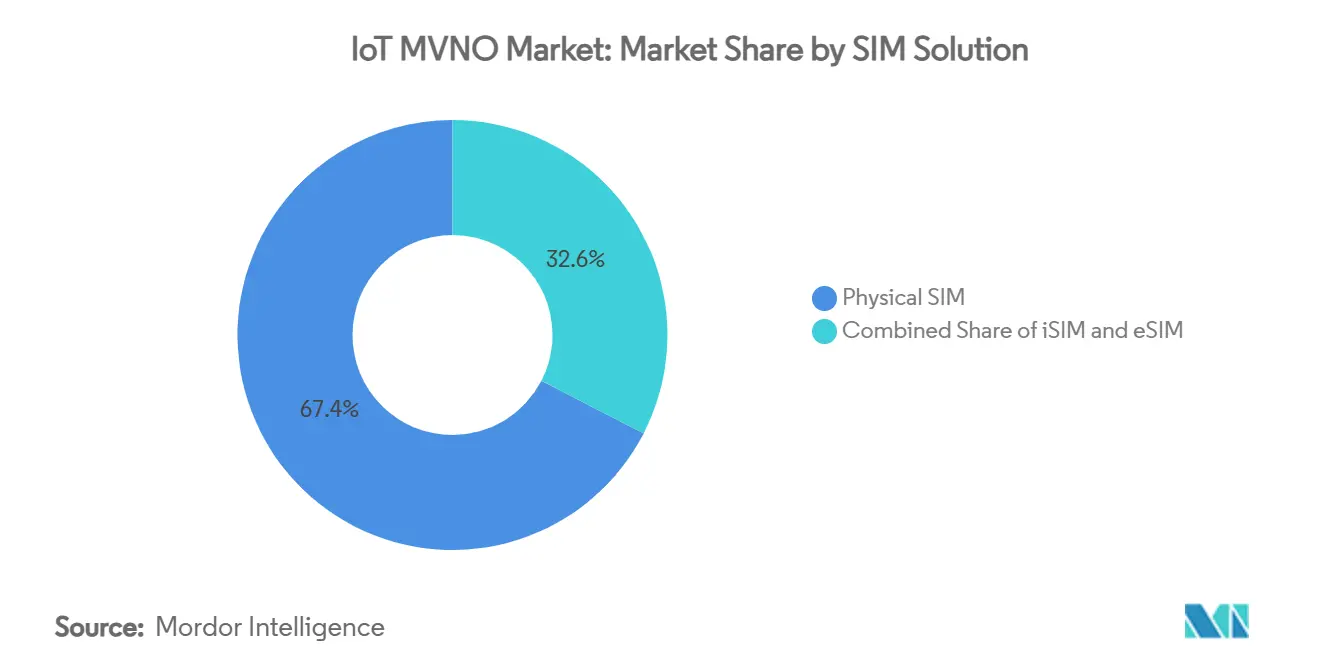

- Por solución SIM, las SIM físicas representaron el 67,43% del tamaño del mercado de IoT MVNO en 2024, mientras que se proyecta que los envíos de iSIM aumenten a una CAGR del 20,56% entre 2025 y 2030.

- Por geografía, América del Norte representó el 38,54% de la participación del mercado de IoT MVNO en 2024, pero se espera que Asia-Pacífico registre la CAGR regional más rápida del 19,7% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IoT MVNO

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de LPWA (NB-IoT y LTE-M) | +3.2% | Global, fuerte en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de las implementaciones de eSIM/iSIM | +2.8% | América del Norte y la UE lideran, APAC sigue | Largo plazo (≥ 4 años) |

| Plataformas de optimización de redes impulsadas por IA | +2.1% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Necesidades de cumplimiento de informes de carbono de los OEM | +1.9% | UE y América del Norte, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Mandatos de segmentación de redes 5G para MVNO | +2.4% | América del Norte, Europa, mercados selectos de APAC | Largo plazo (≥ 4 años) |

| Expansión de programas de vehículos conectados | +3.1% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de LPWA (NB-IoT y LTE-M)

Las tecnologías LPWA permiten que los dispositivos alimentados por batería operen hasta 10 años mientras permanecen conectados, y las redes comerciales NB-IoT/LTE-M abarcan ahora más de 100 países. [1]GSMA, "Especificación Técnica SGP.32 v1.2," gsma.com Los MVNO agregan esta capacidad entre múltiples operadores, reduciendo los costos de conectividad a nivel de dispositivo hasta en un 70% en comparación con las alternativas celulares tradicionales. La eficiencia de costos acelera la adopción en el monitoreo ambiental y el seguimiento de activos, pero las menores barreras de entrada intensifican la rivalidad, desplazando la competencia hacia métricas de calidad de servicio y amplitud de cobertura global.

Expansión de las Implementaciones de eSIM/iSIM

La especificación GSMA SGP.32 estandariza el aprovisionamiento remoto de SIM para dispositivos IoT, eliminando el manejo de SIM físicas y habilitando descargas de perfiles de múltiples operadores. Los pronósticos de la industria muestran que las conexiones eSIM capturarán el 37% de los puntos finales de IoT celular para 2030, seguidas de cerca por iSIM con el 34%. Los MVNO obtienen la flexibilidad de cambiar de red bajo demanda, optimizar las compensaciones entre costo y rendimiento, y respaldar implementaciones verdaderamente globales sin intervención manual, lo que les permite fijar precios premium por paquetes de conectividad definidos por software.

Plataformas de Optimización de Redes Impulsadas por IA

Los análisis de IA detectan anomalías, predicen la congestión y automatizan la asignación de recursos para mantener los niveles de servicio acordados a escala. Estas capacidades se vuelven críticas a medida que la densidad de dispositivos IoT aumenta y los requisitos de latencia se ajustan para aplicaciones de atención médica, manufactura y transporte. Los MVNO que integran IA pueden reducir el tiempo de inactividad no planificado, disminuir el gasto operativo e introducir modelos de precios basados en el uso que alinean los cargos de conectividad con las condiciones de la red, ofreciendo beneficios medibles de costo total de propiedad que contrarrestan las presiones de erosión del ingreso promedio por usuario (ARPU).

Necesidades de Cumplimiento de Informes de Carbono de los OEM

Las obligaciones de la Directiva de Informes de Sostenibilidad Corporativa de la UE exigen que las empresas monitoreen las emisiones de Alcance 3, creando demanda de sensores conectados que rastrean la ubicación, la temperatura y el consumo de energía en tiempo real. [2]MDPI, "Responsabilidad de Carbono Impulsada por Blockchain en Cadenas de Suministro," mdpi.com Las etiquetas IoT ambientales, como los Píxeles IoT sin batería de Wiliot, proporcionan flujos de datos de bajo costo que alimentan paneles de control de carbono automatizados. Los MVNO que ofrecen conectividad segura y de baja potencia para el monitoreo de la huella de carbono aseguran contratos a largo plazo y márgenes premium, ya que la transferencia de datos crítica para el cumplimiento normativo sigue siendo innegociable en los presupuestos corporativos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión del ARPU de conectividad | -2.7% | Global, más pronunciada en mercados maduros | Corto plazo (≤ 2 años) |

| Barreras regulatorias de itinerancia permanente | -1.8% | UE, Oriente Medio, mercados selectos de APAC | Mediano plazo (2-4 años) |

| Acceso limitado de los MVNO al espectro privado de 5G | -1.4% | América del Norte, Europa, APAC desarrollado | Largo plazo (≥ 4 años) |

| Costos crecientes de certificación de seguridad IoT-SAFE | -1.2% | Global, afecta significativamente a los MVNO más pequeños | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Erosión del ARPU de Conectividad

El ingreso promedio por conexión IoT se está deslizando hacia USD 1 por mes, como lo ilustra la cartera de 19 millones de conexiones de KORE Wireless. [3]KORE Wireless, "Resultados del Tercer Trimestre de 2024," korewireless.comLas presiones de mercantilización se intensifican donde los estándares LPWA igualan las capacidades técnicas y las grandes empresas negocian importantes descuentos por volumen. Los MVNO mitigan el riesgo de margen agrupando la gestión de dispositivos, la seguridad y los análisis en ofertas escalonadas que desplazan la competencia de precios hacia el reconocimiento del valor en lugar de las tarifas por megabyte.

Barreras Regulatorias de Itinerancia Permanente

Las normas de la UE que restringen la itinerancia permanente obligan a los MVNO a establecer acuerdos mayoristas locales u operar IMSI específicos por país, lo que aumenta los costos operativos y complica los despliegues globales. Los enfoques divergentes en Oriente Medio y partes de APAC también dificultan los despliegues transfronterizos sin interrupciones, reduciendo las economías de escala y alargando el tiempo de comercialización para proyectos IoT multinacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo Operativo: Los MVNO Completos Lideran el Control de Infraestructura

Los MVNO completos capturaron el 40,54% de la participación del mercado de IoT MVNO en 2024, lo que refleja la demanda de los clientes de control granular del tráfico, APN privadas y facturación personalizada. Los operadores que adoptan este modelo negocian tarifas mayoristas directas entre múltiples redes, mejorando el apalancamiento de márgenes y habilitando acuerdos de nivel de servicio diferenciados. Se proyecta que el tamaño del mercado de IoT MVNO atribuible a los MVNO completos se expanda a una CAGR del 16,2% hasta 2030, ya que los despliegues de misión crítica favorecen la propiedad de infraestructura para la estabilidad a largo plazo y el cumplimiento normativo.

Los MVNO revendedores registran la CAGR más rápida del 20,15% al enfatizar la activación rápida del servicio y cero gastos generales de infraestructura. Las empresas que adoptan una mentalidad de adquisición centrada en la nube seleccionan ofertas de revendedores para evitar compromisos de capital, aunque la profundidad de las funciones sigue siendo menor. El posicionamiento competitivo depende, por tanto, de si los clientes priorizan el tiempo de comercialización y la simplicidad o la funcionalidad personalizada y el control de márgenes.

Por Vertical de Aplicación: El Dominio Automotriz se Encuentra con el Crecimiento de los Servicios Públicos

El sector automotriz y de transporte mantuvo un liderazgo de ingresos del 28,54% en 2024, impulsado por el eCall obligatorio, la telemetría de seguros basados en el uso y la entrega de software por aire. Los ciclos de vida de los vehículos conectados superan las tasas de renovación de los dispositivos de consumo, garantizando ingresos por suscripción plurianuales que anclan los flujos de caja de los MVNO. Sin embargo, los servicios públicos registran una CAGR del 22,32% a medida que los despliegues de medidores inteligentes, la adopción de sensores en el borde de la red y los requisitos de equilibrio de energías renovables multiplican el número de dispositivos, lo que señala nuevas oportunidades de escala para el mercado de IoT MVNO.

A medida que maduran la automatización industrial, el monitoreo remoto de la salud y los proyectos de ciudades inteligentes, la exposición vertical diversificada se vuelve crítica para la resiliencia de los ingresos. Los MVNO con interfaces de programación de aplicaciones específicas para cada vertical, credenciales de cumplimiento y asociaciones en el ecosistema profundizan la fidelización de los clientes, protegiendo la capacidad de fijación de precios premium incluso en escenarios de ancho de banda mercantilizado.

Por Tecnología de Conectividad: La Estabilidad del 4G Permite la Transición al 5G

El 4G/LTE mantuvo el 46,25% de la participación de las líneas IoT activas en 2024, sustentando aplicaciones donde la ubicuidad de la cobertura y la asequibilidad de los módulos superan las ganancias de rendimiento del 5G. Sin embargo, las suscripciones 5G crecen a una CAGR del 21,87%, impulsadas por la segmentación de redes y las comunicaciones de baja latencia ultraconfiables para la automatización de fábricas y los pilotos de movilidad autónoma. Se prevé que el tamaño del mercado de IoT MVNO atribuible a las conexiones 5G alcance los USD 6.300 millones para 2030, lo que subraya la importancia de las plataformas de orquestación preparadas para el futuro que abarcan ambas generaciones.

NB-IoT y LTE-M cubren nichos de bajo rendimiento, como la detección ambiental, ofreciendo una vida útil de batería de una década y una penetración profunda en interiores. El NB-IoT satelital y el 5G no terrestre complementan las huellas celulares, asegurando un alcance global para los segmentos marítimo, de aviación y de activos remotos. Los MVNO que integran perfiles de satélite terrestre y de órbita baja (LEO) en una sola SIM mejoran la continuidad del servicio y desbloquean flujos de ingresos diferenciados.

Por Solución SIM: El Dominio Físico Enfrenta la Disrupción Digital

Las SIM físicas aún representaban el 67,43% de las unidades IoT desplegadas en 2024, ya que las empresas favorecían los flujos de trabajo logísticos probados y la compatibilidad con los proveedores de dispositivos. Sin embargo, los envíos de iSIM aumentan a una CAGR del 20,56% a medida que la integración a nivel de chip reduce el costo de la lista de materiales y reduce los factores de forma. La penetración de eSIM supera el 30% en pasarelas automotrices e industriales, donde los intercambios de perfiles remotos reducen los gastos de desplazamiento de técnicos y los mandatos de cumplimiento normativo exigen opciones de respaldo en redes locales.

El mercado de IoT MVNO se agrupa ahora en torno a capacidades de orquestación que admiten parques de SIM híbridos, lo que permite a los clientes migrar de factores de forma físicos a integrados sin interrupciones del servicio. Los proveedores que invierten temprano en centros de aprovisionamiento remoto de SIM interoperables aseguran ventajas en costos de cambio y obtienen visibilidad de dos flujos de ingresos: conectividad y gestión del ciclo de vida.

Por Tamaño de Empresa: Las Grandes Empresas Impulsan los Ingresos, las PYME Muestran Crecimiento

Las grandes empresas contribuyeron con el 59,43% de los ingresos de 2024, ya que las cadenas de suministro globales, los operadores de flotas multinacionales y los fabricantes de primer nivel demandaban soporte especializado, cobertura de operadores redundante y controles de seguridad estrictos. Los elevados recuentos promedio de dispositivos y los contratos plurianuales refuerzan la estabilidad del flujo de caja para los proveedores de servicios. En paralelo, la adopción por parte de las PYME se acelera a una CAGR del 19,86%, lo que señala el atractivo creciente de los casos de uso de IoT, como el mantenimiento predictivo, el monitoreo de cadena de frío y la automatización de edificios inteligentes.

Las ofertas del mercado de IoT MVNO empaquetadas con paneles de control de bajo código, modelos de precios de pago por crecimiento y una incorporación rápida reducen la fricción para las PYME con recursos limitados. Los proveedores que combinan el aprovisionamiento automatizado con ecosistemas de socios de canal dedicados aprovechan un motor de crecimiento de larga cola que compensa las trayectorias de ARPU en desaceleración en cuentas empresariales saturadas.

Análisis Geográfico

América del Norte se mantuvo como el mayor contribuyente regional en 2024, reclamando el 38,54% de la participación del mercado de IoT MVNO gracias a los avanzados despliegues de 4G/5G, el acceso mayorista obligatorio y la adopción temprana de servicios de vehículos conectados y monitoreo de salud. Los pilotos de 5G privado en centros de manufactura y la orientación federal sobre el etiquetado cibernético de IoT sostienen la demanda de conectividad segura y habilitada para segmentación.

Asia-Pacífico es la región de más rápido crecimiento, con proyecciones de contribuir con 270 millones de conexiones IoT celulares con licencia para 2030, impulsadas por proyectos de ciudades inteligentes respaldados por el gobierno, incentivos para la manufactura digital y una cobertura 5G en aceleración. La diversidad regulatoria en India, China y las naciones del Sudeste Asiático requiere estrategias de cumplimiento localizadas y de itinerancia con múltiples operadores, pero las economías de escala y las tendencias de urbanización superan los costos de complejidad.

Europa mantiene una base instalada considerable gracias a la estricta legislación de ciberseguridad y las directrices proactivas de segmentación de redes que recompensan a los MVNO capaces de ofrecer niveles de servicio ajustados verticalmente. Las nuevas obligaciones de ciberseguridad de la UE aplicables desde diciembre de 2024 elevan la demanda de módulos habilitados para elementos seguros y paquetes de conectividad gestionada. En otros lugares, Oriente Medio y África ganan impulso a través de proyectos de ciudades inteligentes y digitalización energética, mientras que América del Sur adopta cada vez más casos de uso de agricultura de precisión que requieren cobertura dual satelital-celular para superar las brechas de conectividad rural.

Panorama Competitivo

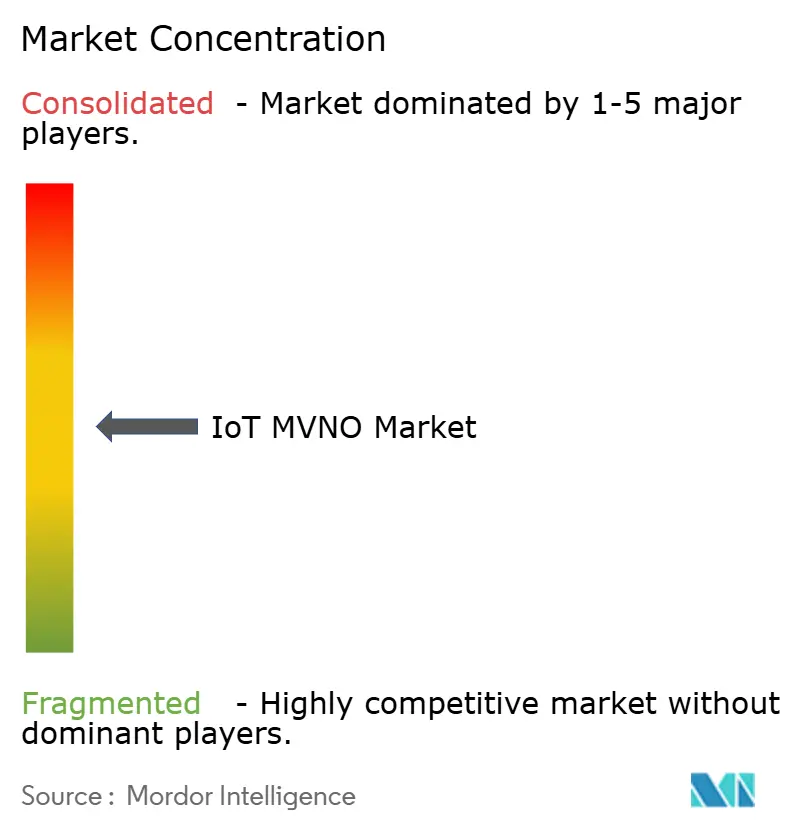

El mercado de IoT MVNO presenta una fragmentación moderada, con actores principales como KORE Wireless, Aeris Communications y 1NCE que aprovechan acuerdos mayoristas con múltiples operadores, orquestación de eSIM y valor agregado específico por vertical para diferenciarse. KORE continúa racionalizando sus operaciones mientras amplía sus ofertas de seguridad basadas en IA para defender los márgenes ante la compresión del ARPU. Aeris lanzó en 2025 una plataforma de seguridad IoT totalmente integrada que incorpora la detección de amenazas en la capa de conectividad, lo que señala la convergencia entre los servicios de conectividad gestionada y los servicios de ciberseguridad.

La actividad de fusiones y adquisiciones se intensifica a medida que la escala y las capacidades tecnológicas se convierten en necesidades competitivas. La adquisición de Cubic Telecom por parte de SoftBank y el acuerdo de revendedor de Wireless Logic con Starlink ilustran los movimientos hacia propuestas terrestres-satelitales integradas y una mayor cobertura geográfica. Los competidores también invierten en optimización de redes habilitada por IA y gestión de segmentos 5G para ofrecer productos basados en acuerdos de nivel de servicio. Si bien los proveedores de nube a hiperescala y los operadores heredados amenazan con mercantilizar el transporte, los MVNO especializados preservan su ventaja agrupando interfaces de programación de aplicaciones, automatización de incorporación de dispositivos y conjuntos de herramientas de cumplimiento específicos del dominio.

Las oportunidades de espacio en blanco emergentes incluyen el monitoreo de la huella de carbono, la agricultura de precisión y el seguimiento de activos de bajo costo, segmentos donde los proveedores cultivan experiencia en el dominio y aprovechan superposiciones LPWA o satelitales para reducir el riesgo de brechas de cobertura. La diferenciación estratégica gira, por tanto, en torno a la amplitud de los acuerdos de acceso global, la profundidad de la orquestación y la capacidad de integrar la conectividad en flujos de trabajo de transformación digital más amplios.

Líderes de la Industria de IoT MVNO

KORE Wireless Group Holdings Inc.

Aeris Communications Inc.

1NCE GmbH & Co. KG

Wireless Logic Ltd.

Cubic Telecom Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: 1NCE recaudó USD 60 millones para expandirse por Estados Unidos, Asia-Pacífico y América Latina, llevando la financiación total a USD 160 millones mientras respalda 30 millones de dispositivos activos.

- Marzo de 2025: Thales seleccionó a Wireless Logic como su socio de IoT para ampliar el alcance de la solución global y enriquecer las capacidades de seguridad.

- Febrero de 2025: Aeris lanzó IoT Watchtower, un servicio de seguridad celular totalmente integrado destinado a mitigar las amenazas a nivel de dispositivo.

- Enero de 2025: Se finalizó la adquisición de Truphone por parte de TP Global Operations, con enfoque en la habilitación de eSIM para clientes de servicios financieros en nueve jurisdicciones.

Alcance del Informe del Mercado Global de IoT MVNO

| MVNO Completo |

| MVNO Proveedor de Servicios |

| MVNO Revendedor |

| Automotriz y Transporte |

| Energía y Servicios Públicos |

| Industrial y Manufactura |

| Atención Médica |

| Ciudades Inteligentes y Sector Público |

| Agricultura |

| 2G / 3G |

| 4G / LTE |

| 5G |

| NB-IoT |

| LTE-M |

| IoT Satelital |

| SIM Física |

| eSIM |

| iSIM |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Modelo Operativo | MVNO Completo | ||

| MVNO Proveedor de Servicios | |||

| MVNO Revendedor | |||

| Por Vertical de Aplicación | Automotriz y Transporte | ||

| Energía y Servicios Públicos | |||

| Industrial y Manufactura | |||

| Atención Médica | |||

| Ciudades Inteligentes y Sector Público | |||

| Agricultura | |||

| Por Tecnología de Conectividad | 2G / 3G | ||

| 4G / LTE | |||

| 5G | |||

| NB-IoT | |||

| LTE-M | |||

| IoT Satelital | |||

| Por Solución SIM | SIM Física | ||

| eSIM | |||

| iSIM | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de IoT MVNO?

El tamaño del mercado de IoT MVNO alcanzó los USD 12,45 mil millones en 2025 y se prevé que crezca hasta USD 28,62 mil millones para 2030 a una CAGR del 18,11%.

¿Qué vertical de aplicación genera más ingresos en el mercado de IoT MVNO?

El sector automotriz y de transporte tiene la mayor participación de ingresos con el 28,54% debido a los mandatos de vehículos conectados y las suscripciones de telemática.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los programas de digitalización de la manufactura, las iniciativas de ciudades inteligentes a gran escala y los rápidos despliegues de 5G impulsan una CAGR regional superior al 19%.

¿Cómo influyen las tecnologías eSIM e iSIM en el mercado?

Las soluciones SIM integradas eliminan la logística de SIM físicas, admiten el aprovisionamiento remoto y se espera que representen más del 70% de las conexiones IoT celulares para 2030.

¿Qué estrategias utilizan los principales MVNO para proteger los márgenes ante la caída del ARPU?

Los principales proveedores agrupan la optimización de redes impulsada por IA, los servicios de seguridad y las plataformas específicas por vertical para desplazar la competencia del precio al valor.

Última actualización de la página el: