Tamaño y Participación del Mercado de Seguridad IoT

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 32.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad IoT por Mordor Intelligence

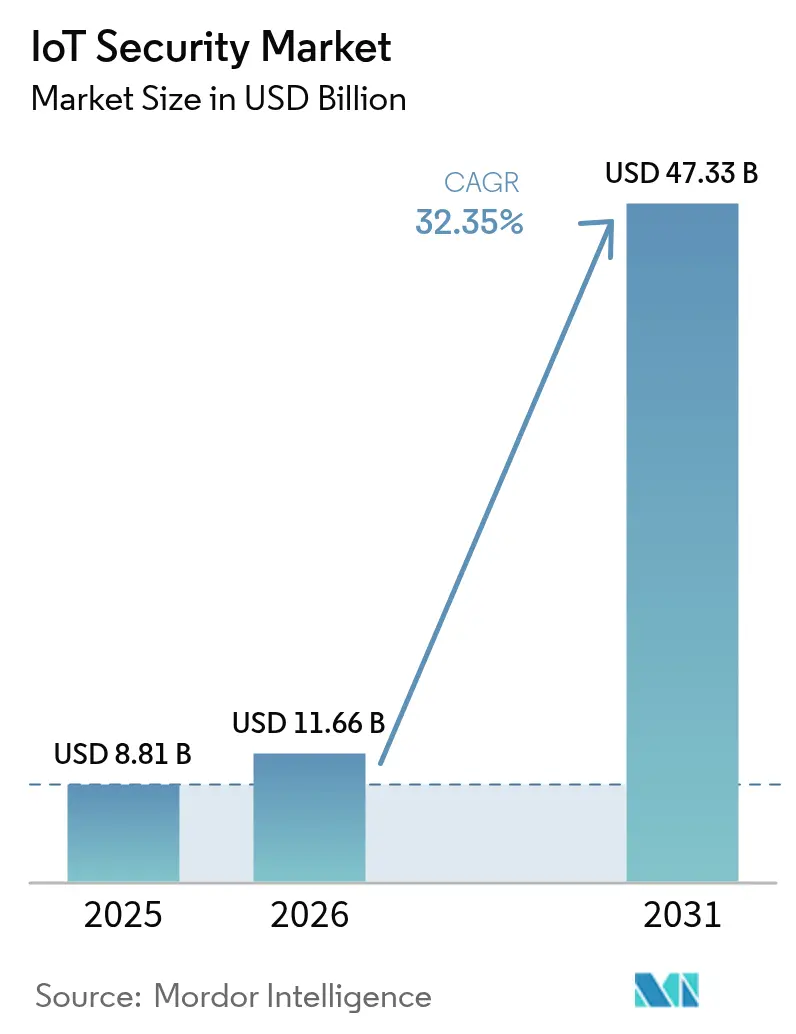

El tamaño del Mercado de Seguridad IoT en 2026 se estima en USD 11,66 mil millones, creciendo desde el valor de 2025 de USD 8,81 mil millones con proyecciones para 2031 que muestran USD 47,33 mil millones, creciendo a una CAGR del 32,35% durante 2026-2031.

Las empresas están acelerando el gasto porque los reguladores ahora exigen seguridad por diseño para cada producto conectado, la tecnología operacional está convergiendo con las redes de TI y los análisis de IA ofrecen detección en tiempo real en flotas masivas de dispositivos. La Ley de Infraestructura de Seguridad de Productos y Telecomunicaciones del Reino Unido y la Ley de Resiliencia Cibernética de la Unión Europea han transformado la seguridad de una práctica recomendada en un requisito legal, desviando presupuestos de proyectos discrecionales hacia el cumplimiento obligatorio. Las defensas centradas en el perímetro mantienen prioridad a medida que millones de endpoints no gestionados amplían las superficies de ataque, aunque el avance hacia controles entregados en la nube está reformulando los criterios de adquisición. La diferenciación de los proveedores depende cada vez más de la evidencia de protección automatizada y alineada con estándares que escala desde los pisos de fábrica hasta los nodos de borde remotos.

Conclusiones Clave del Informe

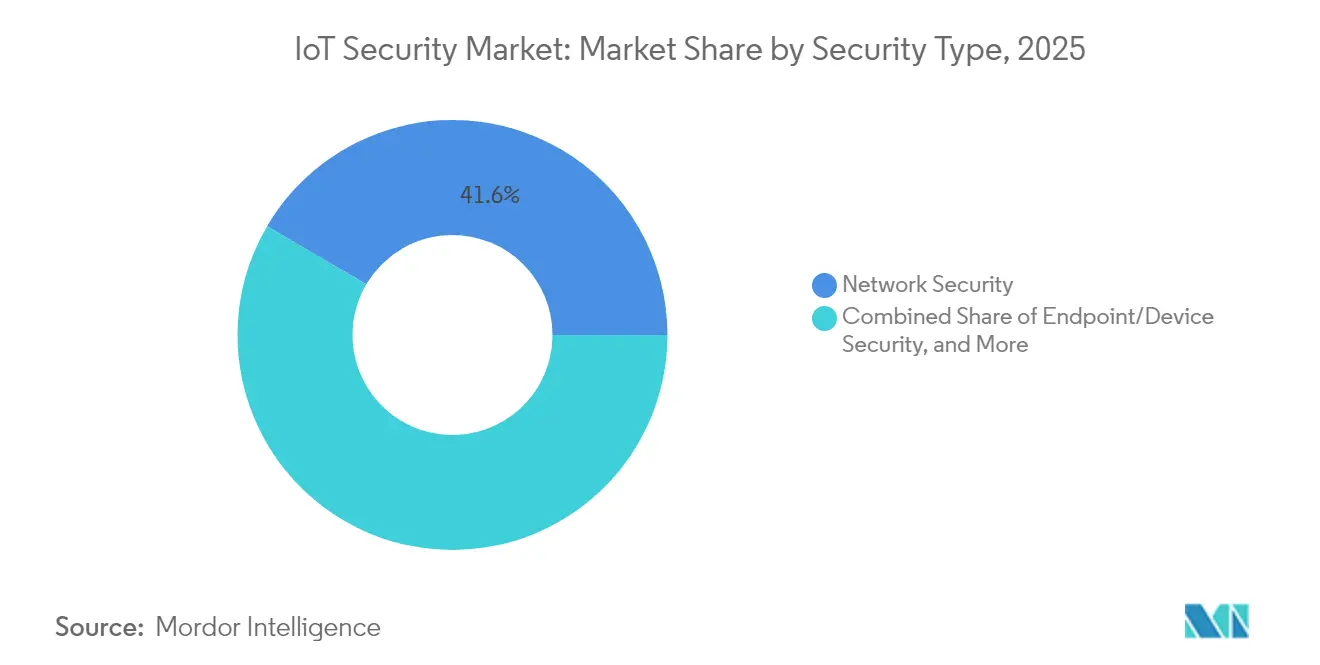

- Por tipo de seguridad, la Seguridad de Redes representó el 41,55% de la participación del mercado de seguridad IoT en 2025, mientras que la Seguridad en la Nube/Virtual está preparada para una CAGR del 34,38% hasta 2031.

- Por componente, las Soluciones lideraron con una participación del 57,35% del tamaño del mercado de seguridad IoT en 2025; los Servicios registran una CAGR del 35,02% hasta 2031.

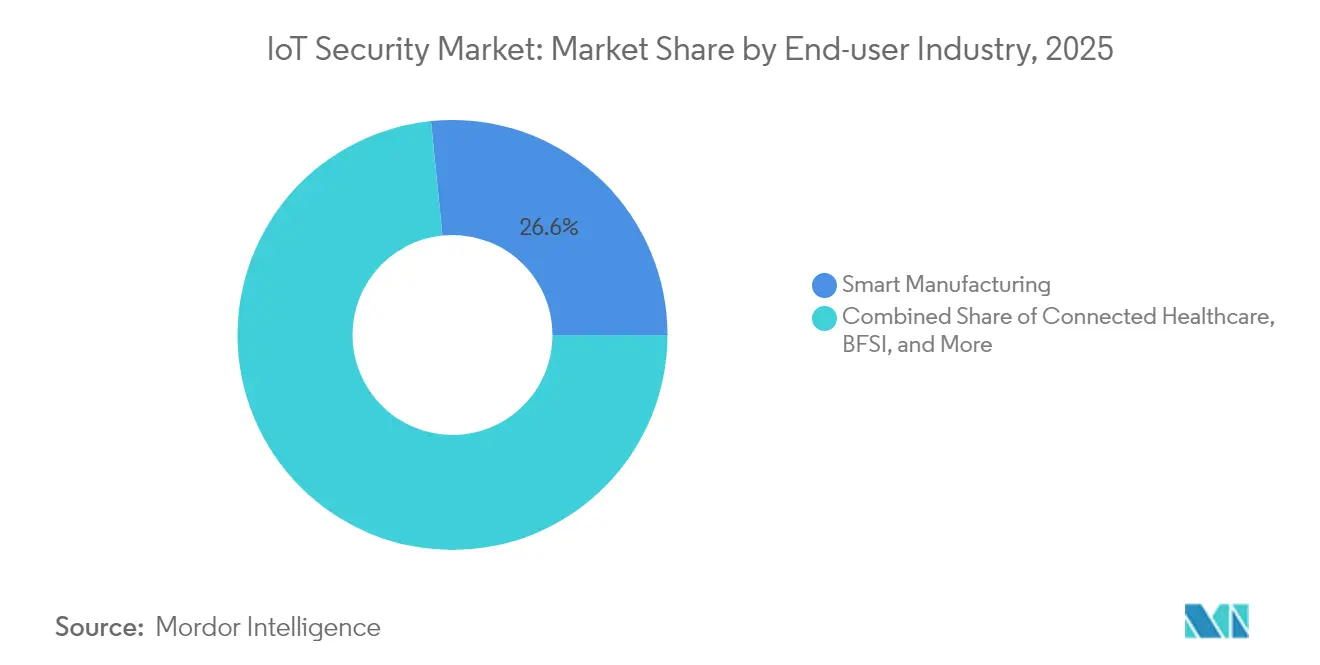

- Por usuario final, la Manufactura Inteligente representó el 26,60% del mercado de seguridad IoT en 2025; se proyecta que Energía y Servicios Públicos crezca a una CAGR del 32,75%.

- Por modo de implementación, la Nube/SECaaS capturó el 45,40% del mercado de seguridad IoT en 2025, con implementaciones de Híbrido en el Borde con pronóstico de CAGR del 33,15%.

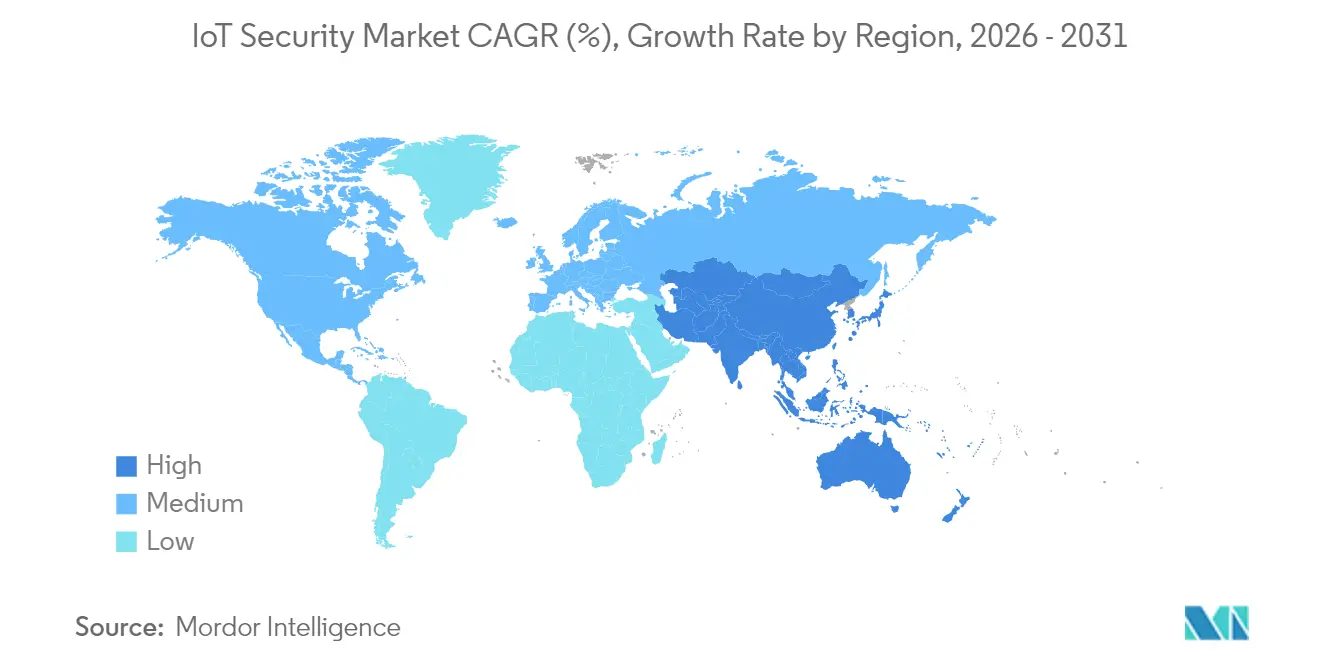

- Por región, América del Norte representó el 34,70% de los ingresos de 2025, mientras que Asia Pacífico tiene un pronóstico de crecimiento a una CAGR del 34,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad IoT

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio regulatorio impulsado por brechas de datos | +8.20% | Global, adopción temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| Convergencia de pilas de seguridad OT + TI | +7.50% | Centros de manufactura de América del Norte y la UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Mandatos de diseño de producto con enfoque preventivo | +6.80% | Global, liderado por el cumplimiento de la UE | Mediano plazo (2-4 años) |

| Análisis de amenazas adaptativo impulsado por IA | +5.90% | Adoptantes tempranos en América del Norte y la UE, APAC en seguimiento | Corto plazo (≤ 2 años) |

| Demanda de IoT seguro en industrias críticas | +4.80% | Global, con foco en salud, energía y manufactura | Mediano plazo (2-4 años) |

| Despliegue de NB-IoT satelital para activos remotos | +4.10% | Global, casos de uso rurales y marítimos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio Regulatorio Impulsado por Brechas de Datos

Los reguladores pasaron de directrices voluntarias a una aplicación punitiva, ejemplificada por la Ley de Resiliencia Cibernética de la UE, que puede imponer multas de EUR 15 millones por dispositivos no conformes que ingresen al bloque. La Ley PSTI del Reino Unido, vigente desde abril de 2024, prohíbe las contraseñas predeterminadas y exige ventanas de actualización definidas, obligando a los fabricantes a rediseñar los procesos de firmware[1]Parlamento del Reino Unido, "Ley de Seguridad de Productos e Infraestructura de Telecomunicaciones 2022," legislation.gov.uk. Las etiquetas orientadas al consumidor introducidas por la Comisión Federal de Comunicaciones de los Estados Unidos en 2024 permiten a los compradores comparar la madurez en seguridad, desplazando la ventaja competitiva hacia los proveedores conformes. Incidentes de alto perfil, como el ciberataque de marzo de 2025 que expuso 5,5 millones de registros de pacientes de Yale New Haven Health, ilustran la urgencia regulatoria e intensifican la supervisión. Los ensambladores de primer nivel ahora obligan a los proveedores de componentes a contar con certificaciones de terceros, elevando las barreras de entrada para las empresas que carecen de procesos de desarrollo seguro documentados.

Convergencia de Pilas de Seguridad OT + TI

Las redes de tecnología operacional que antes funcionaban de forma aislada ahora se conectan a nubes corporativas para respaldar el mantenimiento predictivo y los análisis. El ransomware dirigido a la interfaz TI-OT aumentó un 84% durante el primer trimestre de 2025 en plantas de América del Norte, lo que impulsó mandatos de visibilidad unificada en los documentos de adquisición. Los protocolos industriales heredados como Modbus y DNP3 requieren herramientas de seguridad que comprendan el tráfico determinista y los estrictos umbrales de latencia, lo que impulsa a los proveedores a integrar inspección profunda de paquetes adaptada a entornos de fábrica. Los ingresos por seguridad de Cisco se más que duplicaron en sus resultados del segundo trimestre del ejercicio fiscal 2025, a medida que los clientes consolidaron plataformas de redes y seguridad convergentes. La complejidad de la implementación ha generado demanda de servicios profesionales capaces de migrar plantas existentes sin tiempos de inactividad prolongados. A medida que las implementaciones convergentes maduran, los directores de seguridad de la información buscan soluciones que correlacionen anomalías en controladores de procesos, equipos portátiles corporativos y enlaces de mantenimiento remoto desde una única consola.

Mandatos de Diseño de Producto con Enfoque Preventivo

Las obligaciones de seguridad por diseño incorporadas en la Ley de Resiliencia Cibernética de la UE impulsan el modelado de amenazas y el análisis de vulnerabilidades hacia las fases más tempranas de la ingeniería. Los equipos de producto ahora deben documentar cómo se almacenan las claves de cifrado y cómo se publicarán los datos del inventario de software antes de que los prototipos salgan del laboratorio, lo que extiende los ciclos de desarrollo pero reduce el gasto en correcciones posteriores al lanzamiento. Las solicitudes de patentes para seguridad integrada se dispararon en 2024, ya que los grandes proveedores presentaron solicitudes para sistemas de autenticidad de datos basados en cadena de bloques y conjuntos de chips de elemento seguro destinados a sensores de bajo costo. Los fabricantes más pequeños a menudo tienen dificultades para financiar nuevos ciclos de vida de desarrollo seguro, lo que lleva a la consolidación o la externalización a consultoras de diseño orientado a la seguridad. Los inversores recompensan a las empresas que demuestran procesos certificados bajo estándares como ETSI EN 303 645, creando una prima de mercado para las credenciales de cumplimiento. A mediano plazo, los ecosistemas de dispositivos que no puedan documentar soporte continuo de actualizaciones corren el riesgo de ser excluidos de los principales canales minoristas y de telecomunicaciones.

Análisis de Amenazas Adaptativo Impulsado por IA

Los motores de detección de aprendizaje automático ahora comparan líneas de base de comportamiento en millones de dispositivos, identificando tráfico anómalo en milisegundos y aislando automáticamente los nodos sospechosos. Un estudio revisado por pares de 2024 reportó una precisión del 99,52% en la identificación de paquetes maliciosos en el tráfico IoT mediante redes neuronales de grafos. Las implementaciones en el borde en vehículos autónomos y líneas de manufactura inteligente dependen de estos modelos de baja latencia porque enrutar datos a servicios de registro en la nube violaría las restricciones de tiempo. Proveedores como Palo Alto Networks reportaron un crecimiento del 43% en los ingresos recurrentes anuales por suscripciones de seguridad mejoradas con IA en el ejercicio fiscal 2025. Los fabricantes de hardware responden con aceleradores de IA de bajo consumo ajustados para cargas de trabajo criptográficas para superar los límites de batería y temperatura. Las empresas valoran los motores de IA que ajustan automáticamente las firmas, reduciendo el tiempo medio de detección incluso a medida que las poblaciones de dispositivos se expanden a decenas de millones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ecosistema de actualización de firmware fragmentado | -4.70% | Global, implementaciones heredadas | Mediano plazo (2-4 años) |

| Retraso en la renovación de dispositivos heredados existentes | -3.90% | Instalaciones industriales de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Escasez de talento cibernético específico para IoT | -3.20% | Global, agudo en APAC | Corto plazo (≤ 2 años) |

| Límites de potencia de cómputo en el borde para cifrado | -2.80% | Global, activos alimentados por batería | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ecosistema de Actualización de Firmware Fragmentado

El análisis de 53.000 imágenes de firmware en microcontroladores comunes mostró que el 99,43% se almacenaba en texto plano, ofreciendo a los atacantes acceso directo a los cargadores de arranque y secretos[2]USENIX, "SoK: Brechas de Seguridad en Firmware," usenix.org. Solo un tercio de los proveedores mantiene un proceso automatizado de actualización inalámbrica, dejando componentes desactualizados sin parches durante un promedio de 1,34 años. Las normas de la UE ahora exigen actualizaciones automáticas, lo que obliga a rediseñar los procesos de actualización remota. Los operadores industriales dudan porque el tiempo de inactividad para las actualizaciones puede costar cientos de miles de USD por hora, por lo que los activos sin parches persisten dentro de la infraestructura crítica. El resultado es una deuda de seguridad creciente que ralentiza la adopción de marcos de autenticación avanzados.

Retraso en la Renovación de Dispositivos Heredados Existentes

Millones de controladores lógicos programables y unidades terminales remotas, instalados años antes de que la ciberseguridad ganara atención, no pueden aceptar firmware firmado ni cifrado moderno. La sustitución puede superar los USD 3 millones por línea de producción, incluida la recertificación bajo normas de seguridad, lo que lleva a los directores financieros a aplazar las actualizaciones. Los proveedores responden con microsegmentación basada en red y detección de anomalías que rodean en lugar de modificar los dispositivos heredados, pero estas capas adicionales añaden complejidad y costo. El desafío es agudo en las empresas de servicios energéticos, donde el equipo de subestaciones tiene una vida útil de 30 años pero ahora enfrenta intentos de intrusión de nivel estatal. Con el tiempo, los consejos de propietarios de activos pueden considerar el riesgo cibernético en términos comparables a la seguridad física, pero la reticencia a la renovación seguirá siendo un obstáculo para el crecimiento durante el próximo ciclo de inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguridad: Los Perímetros de Red Anclan las Estrategias de Defensa

La Seguridad de Redes generó el 41,55% de los ingresos del mercado de seguridad IoT en 2025, impulsada por empresas que aún tratan el borde de la red como el único punto de aplicación uniformemente controlable. Las políticas de firewall, microsegmentación y SD-WAN seguro restringen el tráfico este-oeste entre endpoints heterogéneos que a menudo carecen de salvaguardas a nivel de chip. A medida que las líneas de producción conectan controladores lógicos programables heredados a nubes de análisis, los motores de inspección ahora analizan protocolos industriales junto con IP estándar, lo que exige fuentes de inteligencia de amenazas especializadas. La adopción también se beneficia de la norma de la Comisión Federal de Comunicaciones que exige a los proveedores ilustrar rutas de actualización habilitadas en la nube, orientando a los compradores hacia proveedores que integran telemetría de firewall y proxy para verificar el estado de los parches.

Se proyecta que la Seguridad en la Nube/Virtual alcance una CAGR del 34,38% hasta 2031 a medida que las plataformas migran hacia la seguridad como servicio. La capacidad elástica se alinea con los picos de las actualizaciones masivas de firmware o el backhaul de sensores de video. Las empresas equilibran la latencia manteniendo la aplicación cerca del dispositivo mientras reenvían registros a análisis alojados centralmente para la detección correlacionada de anomalías. Los conjuntos de cifrado ligeros como LEA consumen un 30% menos de energía que AES-128, lo que permite el cifrado en tiempo real incluso en etiquetas alimentadas por pilas de botón. Los proveedores que fusionan motores de políticas en la nube con agentes de aplicación locales están preparados para capturar participación adicional en el mercado de seguridad IoT una vez que 5G RedCap amplíe el ancho de banda en los pisos de fábrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: La Aceleración de los Servicios Supera el Despliegue de Soluciones

Las Soluciones retuvieron una participación del 57,35% del tamaño del mercado de seguridad IoT en 2025, abarcando bibliotecas de cifrado, plataformas de identidad y agentes de detección de anomalías en tiempo de ejecución empaquetados en SDK de dispositivos. Las pilas precertificadas acortan las auditorías de cumplimiento bajo ETSI EN 303 645 o ISO 27400, por lo que los compradores aún asignan presupuesto a licencias de software que cumplen con las listas de verificación regulatorias. Sin embargo, los Servicios, especialmente la detección y respuesta gestionadas, crecerán a una CAGR del 35,02% porque la escasez de talento impulsa a los operadores a externalizar el monitoreo 24×7.

La demanda de consultoría profesional aumentó después de que la UE comenzara una aplicación gradual de la Ley de Resiliencia Cibernética en enero de 2025, obligando a los fabricantes a documentar evaluaciones de riesgo de la cadena de suministro antes del lanzamiento del producto. Los Proveedores de Servicios de Seguridad Gestionados centralizan las herramientas y comparten inteligencia de amenazas entre clientes, dando a las empresas de servicios públicos medianas acceso a capacidades antes reservadas para marcas globales. A medida que los equipos del Centro de Operaciones de Seguridad integran copilotos de IA que clasifican alertas, los márgenes de servicio se expanden incluso cuando la plantilla se mantiene estable, reforzando el cambio estructural de las ventas de productos a modelos de ingresos recurrentes.

Por Industria de Usuario Final: El Dominio de la Manufactura Enfrenta el Desafío del Sector Energético

La Manufactura Inteligente contribuyó con el 26,60% de los ingresos de 2025, ya que las plantas reacias al tiempo de inactividad invirtieron fuertemente tras una ola de ransomware que forzó múltiples paradas de producción de ocho cifras. Las fábricas implementan capas de confianza cero para aislar celdas robóticas y utilizan redes sensibles al tiempo para autenticar comandos de controladores, protegiendo producciones diarias valoradas en millones de USD.

Energía y Servicios Públicos, con pronóstico de CAGR del 32,75% hasta 2031, acelera el gasto en detección de intrusiones en subestaciones y pasarelas SCADA seguras. Los reguladores europeos señalaron los inversores solares en tejados como riesgos de fallo en cascada, obligando a los operadores de redes a reforzar los nodos de borde. La microsegmentación alrededor de los activos de generación distribuida junto con los ensayos de intercambio de claves resistentes a la computación cuántica posiciona al sector vertical para superar las tasas de crecimiento de la manufactura. Las certificaciones específicas del sector, como IEC 62443-3-3, requieren prueba de defensa en profundidad en generación, transmisión y distribución, orientando los contratos hacia proveedores que ofrecen arquitecturas de referencia especializadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Migración a la Nube Acelera la Adopción de Seguridad en el Borde

La Nube/SECaaS capturó el 45,40% de los ingresos del mercado de seguridad IoT en 2025, ya que las organizaciones adoptaron modelos de suscripción que proporcionan procesos continuos de actualización y análisis de inteligencia de amenazas agrupados. La presión regulatoria para el soporte de parches durante toda la vida útil se alinea naturalmente con las arquitecturas multiinquilino que pueden distribuir correcciones en horas en lugar de organizar implementaciones locales.

El Híbrido en el Borde está posicionado para una CAGR del 33,15% porque las aplicaciones sensibles a la latencia en robots móviles autónomos y telecirugía no pueden enviar cada paquete a centros de datos distantes. Los nodos de borde ejecutan inferencia en contenedores para bloquear anomalías localmente, mientras que la nube aloja el entrenamiento de modelos y la orquestación de políticas. El número de patentes para módulos de seguridad de hardware nativos en el borde se duplicó en 2024, reflejando la inversión en procesadores capaces de acelerar la atestación de conocimiento cero sin agotar los presupuestos de batería. Con el tiempo, las instalaciones con aislamiento de red adoptarán 5G privado y servidores MEC dedicados para combinar los beneficios de ambos extremos de implementación.

Análisis Geográfico

América del Norte retuvo el 34,70% de los ingresos globales en 2025, respaldada por iniciativas federales como el esquema de etiquetado de la Comisión Federal de Comunicaciones que favorece a los proveedores preparados para documentar mecanismos de actualización segura. Las empresas adoptaron análisis habilitados por IA de forma temprana, aprovechando la extensa infraestructura en la nube y la dotación madura de personal en Centros de Operaciones de Seguridad. El Departamento de Seguridad Nacional nombra específicamente las intrusiones extranjeras en infraestructura crítica como un riesgo principal, impulsando subvenciones federales hacia proyectos piloto de monitoreo de servicios de agua y oleoductos. Canadá refleja el enfoque de los Estados Unidos, mientras que el auge del nearshoring en México requiere seguridad integrada en los centros logísticos transfronterizos. Las empresas emergentes se concentran en Silicon Valley y Austin, canalizando soluciones patentadas de integridad de firmware y criptografía poscuántica hacia las cadenas de suministro de las empresas del Fortune 500.

Asia Pacífico es el territorio de más rápido crecimiento, con pronóstico de CAGR del 34,25%, impulsado por despliegues agresivos de ciudades inteligentes y una adopción masiva de IoT de consumo. China reportó 2.570 millones de terminales conectados en agosto de 2024, poniendo a prueba la capacidad de los operadores locales para autenticar el tráfico y bloquear la actividad de botnets. El Ministerio de Asuntos Internos y Comunicaciones de Japón emitió directrices de ciudades inteligentes seguras en 2024, catalizando adquisiciones municipales que incorporan confianza cero desde el inicio. La investigación de 6G de Corea del Sur incluye intercambio de claves resistente a la computación cuántica para endpoints IoT, posicionando a los proveedores nacionales para capturar contratos de exportación una vez que los estándares se estabilicen. Los gobiernos de Indonesia y Vietnam ahora incluyen auditorías de higiene cibernética en los incentivos de manufactura, obligando a los inversores extranjeros a adquirir plataformas de seguridad certificadas.

Europa aprovecha el impulso regulatorio más que el volumen bruto. La Ley de Resiliencia Cibernética obliga a que cada producto conectado vendido en el bloque documente el modelado de amenazas, la divulgación de vulnerabilidades y las políticas de actualización durante toda la vida útil. Los fabricantes fuera de Europa cumplen para evitar la exclusión del mercado, exportando la influencia de la regulación a nivel mundial. La Ley PSTI del Reino Unido elimina las contraseñas predeterminadas de los estantes de electrónica de consumo, mejorando la resiliencia de base. Los proyectos Industrie 4.0 de Alemania enfatizan las redes deterministas aseguradas por controles IEC 62443, mientras que las plataformas de datos metropolitanos de Francia requieren cifrado de extremo a extremo entre pasarelas de borde y análisis centralizados. La financiación del Programa Europa Digital de la UE subsidia la adopción por parte de las pymes de pilas de seguridad certificadas, ampliando el mercado direccionable para los proveedores de servicios gestionados.

Panorama regulatorio

La regulación de seguridad de IoT está pasando de directrices voluntarias a requisitos exigibles y transjurisdiccionales que influyen en el diseño de productos, la adquisición y la calificación de proveedores. En la Unión Europea, el Reglamento (UE) 2024/2847 (Ley de Ciberresiliencia), promulgado el 23 de octubre de 2024, establece requisitos horizontales de ciberseguridad para productos con elementos digitales y eleva el listón de cumplimiento para los fabricantes que venden dispositivos conectados en el bloque.

Fuera de la UE, los gobiernos están endureciendo las normas básicas de dispositivos y las directrices de adquisición. El régimen de Seguridad de Productos e Infraestructura de Telecomunicaciones (PSTI) del Reino Unido (vigente desde abril de 2024) y la actividad de etiquetado de consumo de la Comisión Federal de Comunicaciones de EE. UU. en 2024 refuerzan las expectativas de seguridad desde el diseño, mientras que NIST mantiene las bases de referencia de IoT para uso federal en EE. UU. mediante la serie 8259 y otras directrices relacionadas (incluidos trabajos en curso como la revisión de SP 800-213 y NIST IR 8259r1 en 2026). Australia añadió otro anclaje obligatorio, con las Reglas de Ciberseguridad (Normas de Seguridad para Dispositivos Inteligentes) de 2025, que entrarán en vigor el 4 de marzo de 2026 tras un período de transición, aumentando la necesidad de controles globalmente coherentes alineados con normas ampliamente utilizadas como ETSI EN 303 645 y la evaluación de conformidad ETSI TS 103 701.

Análisis de la cadena de valor

La cadena de valor de la seguridad de IoT comienza con la concepción del dispositivo y la selección de silicio (elementos seguros, arranque seguro, almacenamiento de claves), luego pasa por el desarrollo de firmware y software (SDLC seguro, modelado de amenazas, SBOM, divulgación de vulnerabilidades). También abarca la fabricación y el aprovisionamiento (inyección de identidad y ciclo de vida de certificados) y la implementación en entornos empresariales y de OT (segmentación de red, seguridad de puertas de enlace, aplicación de políticas en la nube).

Río abajo, los operadores y socios de servicios proporcionan monitoreo y respuesta a través de SOC, detección y respuesta gestionadas, y preparación ante incidentes, mientras que las plataformas en la nube suministran análisis continuo y orquestación de actualizaciones para grandes flotas de dispositivos. Los hitos de cumplimiento y las actualizaciones de directrices afectan cada vez más a cómo los participantes coordinan a lo largo de la cadena. NIST abrió la revisión pública del borrador público inicial de SP 800-213 Revisión 1 en junio de 2026, impulsando a fabricantes e integradores a alinear las prácticas del ciclo de vida del producto con las directrices federales, mientras que los requisitos europeos escalonados bajo la Ley de Ciberresiliencia elevan las expectativas de documentación de proveedores y preparación para auditorías. Persisten cuellos de botella en torno a la ejecución de actualizaciones de firmware y la latencia de parches en flotas heterogéneas, lo que impulsa la demanda de herramientas que automatizan la incorporación, la atestación y las actualizaciones por aire (OTA) sin interrumpir los entornos de OT heredados, junto con asociaciones entre proveedores de seguridad, fabricantes de dispositivos (OEM) y proveedores de conectividad para incorporar controles más temprano en el ciclo de vida del producto.

Panorama Competitivo

El mercado de seguridad IoT muestra una fragmentación moderada. Los actores establecidos como Cisco aprovechan sus bases de redes para agrupar inteligencia de amenazas, registrando un crecimiento interanual del 117% en ingresos por seguridad en el segundo trimestre del ejercicio fiscal 2025. Los actores de plataforma como Palo Alto Networks registraron una expansión del 43% en los ingresos recurrentes anuales de seguridad de próxima generación al incorporar motores de aprendizaje automático que se adaptan en tiempo real. Check Point, Fortinet y Microsoft enriquecen sus suites XDR con decodificadores de protocolos OT, buscando cuentas que exigen visibilidad unificada en la nube, campus y fábrica.

Las empresas emergentes se concentran en brechas estrechamente definidas: inspección de paquetes en silicio para sensores de bajo consumo, actualizaciones de firmware resistentes a la computación cuántica y registros de identidad de dispositivos respaldados por cadena de bloques. La financiación de capital de riesgo favorece a los fundadores que pueden mostrar certificaciones IEC 62443 o victorias piloto en refinerías existentes. Las adquisiciones ilustran la presión de consolidación; los grandes proveedores pagan primas por bibliotecas de modelos de IA o pilas de sistemas operativos seguros en el borde en lugar de desarrollarlos orgánicamente. El análisis de patentes destaca un giro hacia el cifrado homomórfico ligero y la detección de amenazas mediante aprendizaje federado, lo que sugiere que las carteras de propiedad intelectual sustentarán la competitividad a medida que los estándares poscuánticos se consoliden.

Las estrategias de canal giran en torno a los servicios gestionados: los Proveedores de Servicios de Seguridad Gestionados etiquetan portales en la nube de los fabricantes de equipos originales, mientras que las empresas de telecomunicaciones empaquetan seguridad con segmentos privados de 5G. Las auditorías regulatorias se convierten en habilitadores de ventas; los proveedores que ofrecen kits de documentación listos para usar acortan el tiempo de los clientes para obtener la certificación de cumplimiento, inclinando las puntuaciones de evaluación en licitaciones competitivas. A lo largo del horizonte de pronóstico, los proveedores que puedan automatizar la recopilación de evidencias y el monitoreo continuo de controles superarán a los rivales aún orientados hacia contratos de licencia anuales.

Líderes de la Industria de Seguridad IoT

Palo Alto Networks

Fortinet, Inc.

Cisco Systems, Inc.

IBM Corporation

Broadcom Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los regímenes obligatorios de seguridad de productos y las directrices de ciclo de vida crean espacio en blanco para los proveedores que puedan operacionalizar la seguridad desde el diseño a escala, particularmente para fabricantes que necesitan paquetes de evidencia repetibles, como la generación de SBOM, los flujos de trabajo de recepción y remediación de vulnerabilidades, y la aplicación de políticas de actualización. La publicación de NIST en noviembre de 2025 de SP 1800-36 sobre incorporación de capa de red confiable y gestión del ciclo de vida apunta a una demanda de arquitecturas de referencia prácticas que reduzcan la fricción de incorporación de dispositivos mientras mejoran la visibilidad de la flota, apoyando la adopción de soluciones en IoT de consumo, empresarial e industrial.

La convergencia de TI/OT también respalda controles alineados con confianza cero adaptados a redes OT deterministas y limitaciones de instalaciones existentes (brownfield). En abril de 2026, agencias de EE. UU. (CISA junto con el DoD, el FBI, el DoE y el Departamento de Estado) publicaron directrices integrales para aplicar Confianza Cero a entornos OT, reforzando la demanda de segmentación, acceso con reconocimiento de identidad y monitoreo en los límites entre TI y OT. Los ecosistemas industriales europeos también están invirtiendo en intercambio seguro de datos y resiliencia de la automatización, incluido el movimiento de junio de 2026 cuando Fraunhofer AISEC e IOSB se unieron al consorcio Semiconductor-X para avanzar en salas de datos industriales seguras y el intercambio de datos de producción sensibles. Estas iniciativas favorecen a los proveedores que combinan el descubrimiento de dispositivos y la calificación de riesgos con conectividad segura, orquestación de políticas y modelos de implementación basados en servicios que pueden manejar activos heredados y ciclos de vida de equipos largos.

Desarrollos recientes del sector

- Marzo de 2026: Palo Alto Networks anunció asociaciones con Nokia, U Mobile, Aeris y Celerway para ofrecer conectividad y visibilidad seguras desde el diseño para fábricas de IA y flotas globales de IoT. La actualización vincula la seguridad de dispositivos IoT/OT de manera más directa con la capa de conectividad, donde los puntos finales gestionados y no gestionados pueden descubrirse y gobernarse a escala en múltiples redes.

- Agosto de 2025: Palo Alto Networks introdujo Device Security como una evolución integrada en la plataforma de sus capacidades de seguridad de IoT/OT para descubrimiento, evaluación de riesgos y mitigación proactiva. Al empaquetar las protecciones de IoT/OT en un movimiento de plataforma de seguridad más amplio, el lanzamiento respalda las tendencias de consolidación entre los compradores que buscan políticas y análisis unificados en entornos empresariales, en la nube e industriales.

- Mayo de 2024: Fortinet lanzó un asistente de seguridad de IoT de IA generativa integrado en FortiManager, orientado a automatizar la detección y resolución de problemas de vulnerabilidades de IoT. La actualización fortalece la diferenciación centrada en operaciones para los programas de seguridad de IoT al reducir el tiempo de investigación y permitir acciones de política más rápidas para poblaciones de dispositivos grandes y heterogéneas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de seguridad de IoT abarca los ingresos obtenidos de software, plataformas y servicios relacionados que protegen dispositivos conectados, redes y flujos de datos en implementaciones de IoT, desde la incorporación hasta el monitoreo y la respuesta continuos.

Exclusiones del alcance: excluimos la seguridad informática general que no está vinculada a identidades de dispositivos IoT, comunicaciones de dispositivo a nube u operaciones de IoT.

Descripción general de la segmentación

- Por Tipo de Seguridad

- Seguridad de Redes

- Seguridad de Endpoints/Dispositivos

- Seguridad de Aplicaciones

- Seguridad en la Nube/Virtual

- Por Componente

- Soluciones

- IAM y PKI

- Protección contra DDoS

- IDS/IPS

- Cifrado y Tokenización

- Servicios

- Servicios Profesionales

- Servicios de Seguridad Gestionados

- Soluciones

- Por Industria de Usuario Final

- Manufactura Inteligente

- Salud Conectada

- Automotriz y Movilidad

- Energía y Servicios Públicos

- BFSI

- Gobierno y Ciudades Inteligentes

- Comercio Minorista y Logística

- Por Modo de Implementación

- Local

- Nube/SECaaS

- Híbrido en el Borde

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo del grupo de demanda de dispositivos conectados y los controles de riesgo que típicamente los rodean. Nos apoyamos en fuentes públicas como las directrices de NIST, las publicaciones de ENISA, el material de etiquetado de ciberseguridad de la FCC cuando corresponde, y las estadísticas de vulnerabilidades de NVD para comprender las categorías de control y los patrones de ataque recurrentes.

Para mantener el modelo de mercado anclado a la realidad de la adopción, también se revisaron las señales de envíos de dispositivos y conectividad utilizando fuentes como los indicadores de la UIT, las estadísticas de economía digital de la OCDE y comunicados relevantes de asociaciones industriales sobre automatización industrial y ecosistemas de hogar inteligente. Junto con esto, revisamos informes anuales de empresas, presentaciones para inversores, documentación de productos y cobertura de prensa creíble para verificar la dirección de precios y los motivos de compra, y luego llenamos las brechas con suscripciones pagas selectivas para datos financieros de empresas, búsquedas de patentes, y noticias y finanzas. Estas fuentes son ilustrativas, y se revisaron muchas otras referencias públicas para la recopilación de datos, la validación y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar cómo se distribuyen realmente los presupuestos de seguridad de IoT entre las capas de dispositivo, red, nube y aplicación, y cuánto se compra como software frente a servicios. Hablamos con proveedores de soluciones, integradores de sistemas y usuarios finales en las principales regiones, lo que ayudó a corregir suposiciones basadas en investigación documental sobre tasas de adopción, comportamiento de renovación y gasto en seguridad por dispositivo donde las señales de envíos y conectividad eran menos directas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 16% | APAC: 53% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 28% | EMEA: 29% |

| Actores más pequeños: 16% | Gerentes: 56% | América: 18% |

Dimensionamiento de mercado y previsión

El dimensionamiento se construyó utilizando una evaluación descendente del grupo de demanda basada en la tasa de penetración, donde el crecimiento de dispositivos conectados y la adopción de conectividad se tradujeron en un gasto abordable en seguridad, y luego se dividió según las capas de seguridad típicamente implementadas en las pilas de IoT. Los totales se verificaron mediante aproximaciones ascendentes selectivas, incluidos precios de venta promedio muestreados multiplicados por volúmenes estimados para implementaciones comunes, y comprobaciones de canal sobre la mezcla de servicios, de modo que la cifra final no dependa de una sola perspectiva.

Las entradas que influyeron en el modelo incluyeron señales de envíos de dispositivos IoT y base instalada, la mezcla de implementaciones de consumo frente a industriales, las tasas típicas de adopción de seguridad por caso de uso, los valores medios de contrato y los patrones de renovación para controles enfocados en IoT, y el ritmo de adopción regulatoria y de cumplimiento que puede adelantar el gasto. Cuando no se pudo construir una perspectiva ascendente para geografías más pequeñas o casos de uso de nicho, aplicamos proporciones sustitutas de mercados comparables y luego las volvimos a verificar con la retroalimentación de las entrevistas.

Las previsiones se derivaron mediante análisis de escenarios, donde variables como el crecimiento de dispositivos, la urgencia impulsada por brechas de seguridad y la adopción en la nube se ajustaron en casos base, conservadores y agresivos. La trayectoria de previsión final se seleccionó solo después de que los resultados del escenario coincidieran con la dirección de lo que esperaban los encuestados primarios en cuanto a presupuestos y calendario de implementación.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones para que el dimensionamiento final se mantenga coherente con las señales del mundo real. Los analistas compararon los totales regionales con indicadores independientes, como el crecimiento de dispositivos, la dirección del gasto en seguridad empresarial y la presión reportada de incidentes cibernéticos, y luego investigaron cualquier desviación pronunciada antes de la aprobación final.

Se realiza una segunda ronda de revisión para confirmar definiciones, manejo de moneda y alineación de años, seguida de disparadores de recontacto cuando un dato entra en conflicto con lo que la mayoría de los encuestados está observando. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales modifican los supuestos de demanda. Antes de la entrega, realizamos una revisión final para que la información pública más reciente y las revisiones del modelo queden reflejadas.

Tamaño del mercado de seguridad de IoT de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores publicados del mercado de seguridad de IoT pueden parecer muy distantes entre sí porque los límites no son uniformes, y las matemáticas detrás de la adopción y los precios no siempre son visibles. Las diferencias suelen provenir de qué se cuenta como seguridad específica de IoT, cómo se tratan los servicios, qué año se usa como el tamaño actual, y cómo se maneja el momento de la conversión de moneda.

Al rastrear indicadores de demanda liderados por dispositivos y actualizar los supuestos de adopción y precios mediante entrevistas, el enfoque de Mordor Intelligence mantiene el valor de mercado de 2026 vinculado a los controles de seguridad de IoT en lugar de paquetes amplios de ciberseguridad, lo que reduce la inflación por gasto no relacionado con IoT. La dispersión en las cifras externas también tiende a ampliarse cuando un estudio parte de un año base diferente, aplica una rampa de ASP más rápida, o asume una compra impulsada por el cumplimiento a corto plazo más alta sin verificarla en distintas cohortes de usuarios finales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11.66 mil millones de USD (2026) | |

| Consultora Global A | 35.50 mil millones de USD (2024) | Utiliza un año base anterior y parece incluir una cesta de gasto en ciberseguridad más amplia en torno a los entornos de IoT, lo que puede incorporar seguridad de red y de nube adyacente que no está estrictamente delimitada a IoT. |

| Grupo de Investigación del Sector B | 28.30 mil millones de USD (2024) | Parte de una base de 2024 y aplica una cobertura de soluciones más amplia en todas las regiones, y los supuestos sobre la participación de servicios son menos transparentes, lo que puede elevar el total cuando la implementación y la consultoría se contabilizan de manera más completa. |

La tabla muestra que la mayoría de las brechas se explican por la alineación de años y por cuán estrictamente se separa la seguridad específica de IoT del gasto general en seguridad. Cuando el alcance se mantiene coherente, y supuestos como las tasas de adopción y la mezcla de servicios se verifican con compradores e implementadores reales, el tamaño de mercado resultante se vuelve más fácil de rastrear y repetir en las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguridad IoT?

El mercado de seguridad IoT se sitúa en USD 11,66 mil millones en 2026 y se proyecta que alcance USD 47,33 mil millones en 2031.

¿Qué segmento tiene la mayor participación en el mercado de seguridad IoT?

La Seguridad de Redes lidera con una participación de mercado del 41,55%, reflejando la preferencia de las empresas por la defensa centrada en el perímetro.

¿Qué modelo de implementación crece más rápido?

Se espera que las implementaciones de Híbrido en el Borde crezcan a una CAGR del 33,15% porque equilibran el procesamiento de baja latencia con la orquestación basada en la nube.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

La explosiva inversión en ciudades inteligentes y la rápida incorporación de miles de millones de endpoints IoT de consumo impulsan la CAGR pronosticada del 34,25% de Asia Pacífico.

¿Cómo están dando forma las regulaciones a la selección de proveedores?

Leyes como la Ley de Resiliencia Cibernética de la UE y la Ley PSTI del Reino Unido exigen seguridad por diseño documentada y soporte de actualización durante toda la vida útil, por lo que los compradores favorecen a los proveedores que pueden demostrar cumplimiento.

¿Qué factores restringen la adopción de la seguridad IoT?

Los mecanismos de actualización de firmware fragmentados, el costo de renovar los dispositivos heredados y la escasez de talento cibernético especializado ralentizan una implementación más amplia a pesar del aumento de los niveles de amenaza.

Última actualización de la página el: