Tamaño y Participación del Mercado de Logística Impulsada por IoT

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

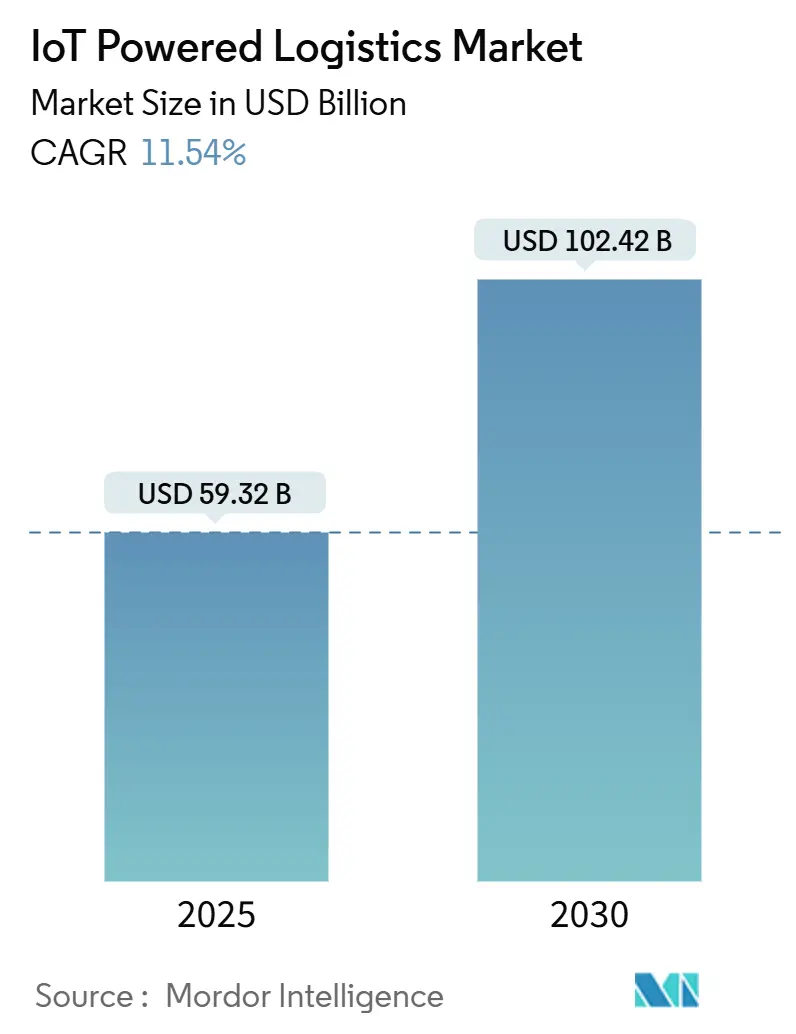

| Tamaño del Mercado (2025) | 59.32 Mil millones de dólares |

| Tamaño del Mercado (2030) | 102.42 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Impulsada por IoT por Mordor Intelligence

El tamaño del Mercado de Logística Impulsada por IoT se estima en USD 59,32 mil millones en 2025, y se espera que alcance los USD 102,42 mil millones en 2030, a una CAGR del 11,54% durante el período de pronóstico (2025-2030).

La acelerada adopción se debe a los requisitos de visibilidad en tiempo real, la caída de los precios de los sensores y el despliegue del 5G, que en conjunto desplazan las implementaciones desde el seguimiento básico hacia plataformas predictivas y autónomas. El tráfico del comercio electrónico, los mandatos más estrictos de reporte de Alcance 3 y el apoyo gubernamental a las redes ferroviarias, viales y marítimas conectadas fortalecen la demanda, incluso cuando los costos de ciberseguridad y espectro moderan la adopción a corto plazo. El hardware sigue siendo el ancla de ingresos, aunque los servicios lo superan con modelos basados en resultados que reducen el riesgo inicial para los transportistas. La madura infraestructura de operadores logísticos externos de América del Norte lidera el impulso regional, mientras que Asia-Pacífico supera en inversiones en puertos inteligentes y expansión de IoT celular. La rivalidad competitiva se mantiene moderada porque las licencias de espectro, la complejidad de integración y la experiencia en el dominio establecen altas barreras de entrada; sin embargo, las fusiones estratégicas continúan remodelando el panorama del mercado de logística impulsada por IoT.

Conclusiones Clave del Informe

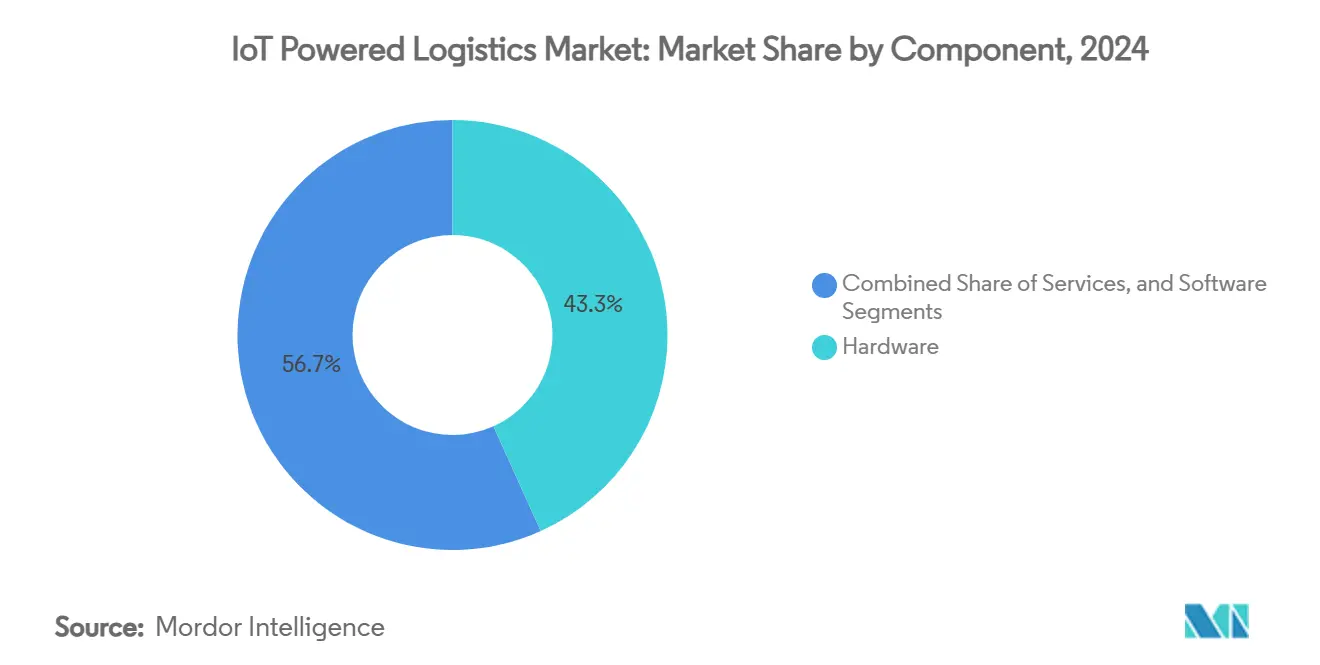

- Por componente, el hardware capturó una participación del 43,27% del mercado de logística impulsada por IoT en 2024.

- Por aplicación, se proyecta que el mercado de logística impulsada por IoT para seguimiento y monitoreo de activos crezca a una CAGR del 14,63% entre 2025 y 2030.

- Por conectividad, las tecnologías celulares capturaron una participación del 54,32% del mercado de logística impulsada por IoT en 2024.

- Por modo de transporte, se proyecta que el mercado de logística impulsada por IoT para carga ferroviaria crezca a una CAGR del 12,64% entre 2025 y 2030.

- Por usuario final, el comercio minorista y electrónico capturó una participación del 32,46% del mercado de logística impulsada por IoT en 2024.

- Por geografía, América del Norte capturó una participación del 41,73% del mercado de logística impulsada por IoT en 2024.

Tendencias e Información del Mercado Global de Logística Impulsada por IoT

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la demanda de visibilidad en tiempo real y seguimiento de activos | +2.5% | América del Norte, UE, rutas globales | Mediano plazo (2-4 años) |

| Explosivo comercio electrónico que impulsa la eficiencia de la última milla | +1.8% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Reducción de costos de sensores y conectividad | +1.2% | Centros de Asia-Pacífico, global | Largo plazo (≥ 4 años) |

| Surgimiento de estándares de intercambio de datos para contenedores inteligentes | +0.9% | Marítimo global, liderazgo de la UE | Mediano plazo (2-4 años) |

| Cláusulas de ETA predictiva impulsadas por IA en contratos | +1.1% | América del Norte, UE | Mediano plazo (2-4 años) |

| Mandatos de gemelo digital de Alcance 3 por parte de los transportistas | +0.7% | UE, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Visibilidad en Tiempo Real y Seguimiento de Activos

Las empresas ahora exigen una supervisión granular y multimodal tras las recientes disrupciones que expusieron puntos ciegos. Los ingresos de Samsara en el ejercicio fiscal 2025 de USD 1,46 mil millones ilustran cómo la adopción de múltiples aplicaciones sustenta el crecimiento.[1]Samsara Inc., "Presentación para Inversores del Cuarto Trimestre del Ejercicio Fiscal 25," samsara.com Los conjuntos de sensores mejorados que cubren temperatura, humedad, impacto y ubicación precisa protegen la carga de semiconductores y productos farmacéuticos, donde un solo fallo genera pérdidas de varios millones de dólares. La adquisición de MiX Telematics por USD 200 millones por parte de Powerfleet amplió las capacidades de mantenimiento predictivo para cubrir flotas, contenedores y remolques. Estos movimientos destacan un cambio desde el GPS transaccional hacia ecosistemas de visibilidad integrada que redefinen los contratos de nivel de servicio dentro del mercado de logística impulsada por IoT.

Explosivo Comercio Electrónico que Impulsa la Eficiencia de la Última Milla

Los volúmenes globales de paquetes se dispararon junto con las proyecciones de comercio minorista en línea de EUR 5,7 billones para 2028. Los motores de optimización de rutas que combinan telemetría IoT con despacho de IA reducen los kilómetros en vacío y el consumo de combustible, manteniendo al mismo tiempo las promesas de entrega en el mismo día. Los ensayos realizados bajo el programa de Movilidad Innovadora Acelerada de la Administración Federal de Tránsito muestran que los datos en tiempo real reducen los retrasos en las entregas urbanas. El monitoreo generalizado a nivel de paquete ahora alimenta paneles de microemisiones que ayudan a los transportistas a cumplir con los límites de carbono emergentes a nivel de ciudad.

Reducción de Costos de Sensores y Conectividad

Los precios del espectro aumentaron un 63% en diez años, pero los costos unitarios por conexión cayeron gracias al escalado del silicio y los despliegues privados de LoRaWAN. Estudios comparativos confirman la superior rentabilidad de LoRaWAN en centros densos, mientras que Sigfox sobresale en corredores rurales. A medida que la economía mejora, los operadores incorporan etiquetas en palés y contenedores retornables que antes se consideraban antieconómicos, ampliando la base direccionable del mercado de logística impulsada por IoT.

Surgimiento de Estándares de Intercambio de Datos para Contenedores Inteligentes

La Asociación Digital de Transporte Marítimo en Contenedores y la ONU/CEFACT publicaron modelos de datos armonizados y API para el monitoreo remoto de contenedores refrigerados. Los conocimientos de embarque electrónicos obligatorios para 2030 convierten la digitalización opcional en una necesidad de cumplimiento, anclando los puntos finales de IoT en todas las rutas de envío globales. Los marcos de gobernanza compartida abordan la privacidad al tiempo que desbloquean la optimización transfronteriza.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de ciberseguridad y privacidad de datos | -1.4% | UE, América del Norte, global | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad y fragmentación de protocolos | -0.8% | Sistemas heredados globales | Mediano plazo (2-4 años) |

| La reasignación del espectro eleva los costos operativos de LPWAN | -0.6% | América del Norte, UE | Mediano plazo (2-4 años) |

| Escasez de talento en computación en el borde en operadores logísticos externos | -0.5% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad y Privacidad de Datos

El NIST señala que la limitada capacidad de procesamiento dificulta el cifrado robusto en los sensores IoT de larga vida, mientras que los dispositivos de registro electrónico obligatorios crean vectores de ataque inevitables. Las directrices de la FMCSA advierten que las adaptaciones de posventa exponen rutinariamente a las flotas a intrusiones de código remoto. Una sola etiqueta comprometida puede escalar a brechas en toda la red, arriesgando penalizaciones por tiempo de inactividad y multas regulatorias que pesan sobre el mercado de logística impulsada por IoT.

Brechas de Interoperabilidad y Fragmentación de Protocolos

La AIOTI enumera brechas de estandarización de alta prioridad, observando que los esquemas de datos divergentes encierran a los operadores en pilas de un solo proveedor. Las revisiones de ETSI revelan más de 30 protocolos superpuestos, lo que supone una carga para las pymes con integraciones paralelas que no pueden mantener. La falta de interfaces de conexión y uso inmediato ralentiza las oportunidades de hiperescalado y eleva el costo total de propiedad dentro del mercado de logística impulsada por IoT.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware Impulsa el Auge de los Servicios

El hardware contribuyó con el 43,27% del tamaño del mercado de logística impulsada por IoT en 2024, subrayando la necesidad de millones de sensores, pasarelas y servidores de borde robustecidos en flotas e instalaciones. Sin embargo, los ingresos por servicios están creciendo a una CAGR del 12,57% a medida que los operadores prefieren modelos de suscripción que agrupan conectividad, análisis y garantías de tiempo de actividad.

La trayectoria de crecimiento ilustra un giro hacia los resultados sobre la propiedad. La racha de adquisiciones de Powerfleet destaca cómo los proveedores de dispositivos ascienden en la cadena de valor para capturar servicios gestionados de mayor margen.[2]Powerfleet Inc., "Powerfleet Anuncia la Adquisición Estratégica de Fleet Complete," powerfleet.comSimultáneamente, los clientes de logística delegan la complejidad, acelerando el impulso del mercado de logística impulsada por IoT hacia acuerdos de servicio completo que ofrecen mantenimiento predictivo y paneles de cumplimiento en tiempo real.

Por Aplicación: La Madurez de la Gestión de Flotas Impulsa el Seguimiento de Activos

La gestión de flotas representó el 32,47% de la participación del mercado de logística impulsada por IoT en 2024, debido a los mandatos establecidos de dispositivos de registro electrónico y el cumplimiento de la seguridad del conductor. El seguimiento de activos registra ahora una CAGR del 14,63%, impulsado por las cadenas de suministro de semiconductores y productos farmacéuticos que exigen monitoreo de condiciones.

Las plataformas de telemática maduras actúan como plataformas de lanzamiento para aplicaciones adyacentes como la garantía de cadena de frío y la optimización de redes. Los datos de contenedores refrigerados y palés alimentan motores de IA que modelan escenarios de disrupción, reduciendo el deterioro. El efecto de venta cruzada apoya la adopción de múltiples aplicaciones, ampliando los ingresos totales direccionables dentro del mercado de logística impulsada por IoT.

Por Tecnología de Conectividad: La Preeminencia Celular se Encuentra con la Expansión Satelital

Las redes celulares, que abarcan desde 3G hasta 5G NB-IoT, representaron el 54,32% del tamaño del mercado de logística impulsada por IoT en 2024, aprovechando la amplia cobertura y las asociaciones con operadores. Las soluciones satelitales e híbridas crecen a una CAGR del 13,37%, impulsadas por las constelaciones de órbita baja terrestre que ofrecen enlaces directos al dispositivo donde las señales terrestres fallan.

El aumento de las tarifas de espectro y las brechas en rutas remotas impulsan el interés en módems de doble modo que roaman sin problemas entre activos 5G y espaciales. Los corredores marítimos y las cadenas de suministro polares se benefician especialmente, ampliando el alcance geográfico y la resiliencia del mercado de logística impulsada por IoT.

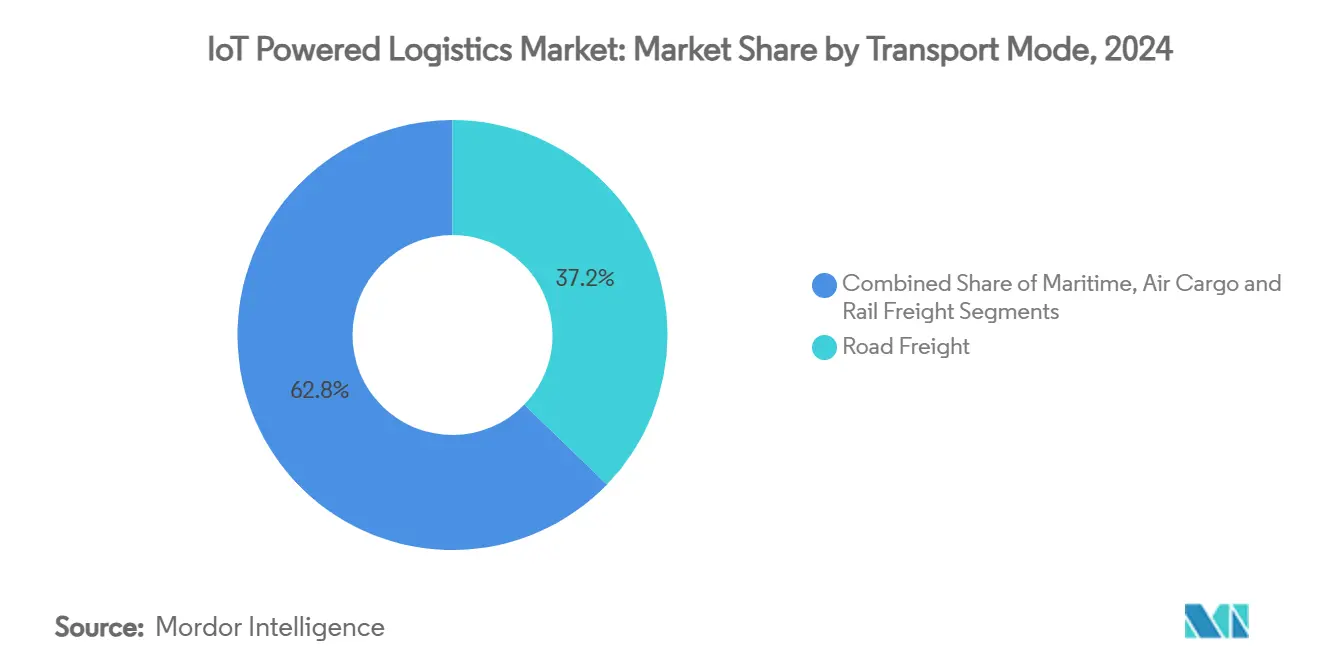

Por Modo de Transporte: La Escala Vial Contrasta con la Aceleración Ferroviaria

La carga por carretera generó el 37,24% del valor de 2024, reflejando el enorme volumen de camiones y rutas de larga distancia. La carga ferroviaria, respaldada por USD 59 millones en fondos de investigación de los Estados Unidos, se expande a una CAGR del 12,64% a medida que el análisis predictivo de IoT extiende la vida útil de los conjuntos de ruedas y mitiga los descarrilamientos.

Las aplicaciones viales se centran en la economía de combustible, el comportamiento del conductor y el cumplimiento de emisiones, mientras que el ferroviario innova a través de mejoras en el control positivo de trenes y sensores de salud de vagones. Los diferentes puntos de dolor diversifican las carteras de soluciones dentro del mercado de logística impulsada por IoT.

Por Usuario Final: El Dominio del Comercio Minorista Fomenta la Adopción en el Sector Sanitario

El comercio minorista y electrónico retuvo el 32,46% en 2024 tras el salto del 45% en los volúmenes de paquetes desde 2019. La sanidad y los productos farmacéuticos avanzan a una CAGR del 13,23% a medida que las directrices de la FDA y la EMA exigen un tránsito rastreable y con control de temperatura.

Las plataformas de cadena de frío que emplean MQTT reducen el consumo de batería un 30% en relación con HTTP, manteniendo al mismo tiempo la visibilidad en tiempo real.[3]Jara Ochoa et al., "Análisis Comparativo de MQTT y HTTP," mdpi.comEl estricto entorno regulatorio acelera el despliegue de dispositivos, ampliando la cobertura del mercado de logística impulsada por IoT hacia envíos de alto valor y críticos para la vida.

Análisis Geográfico

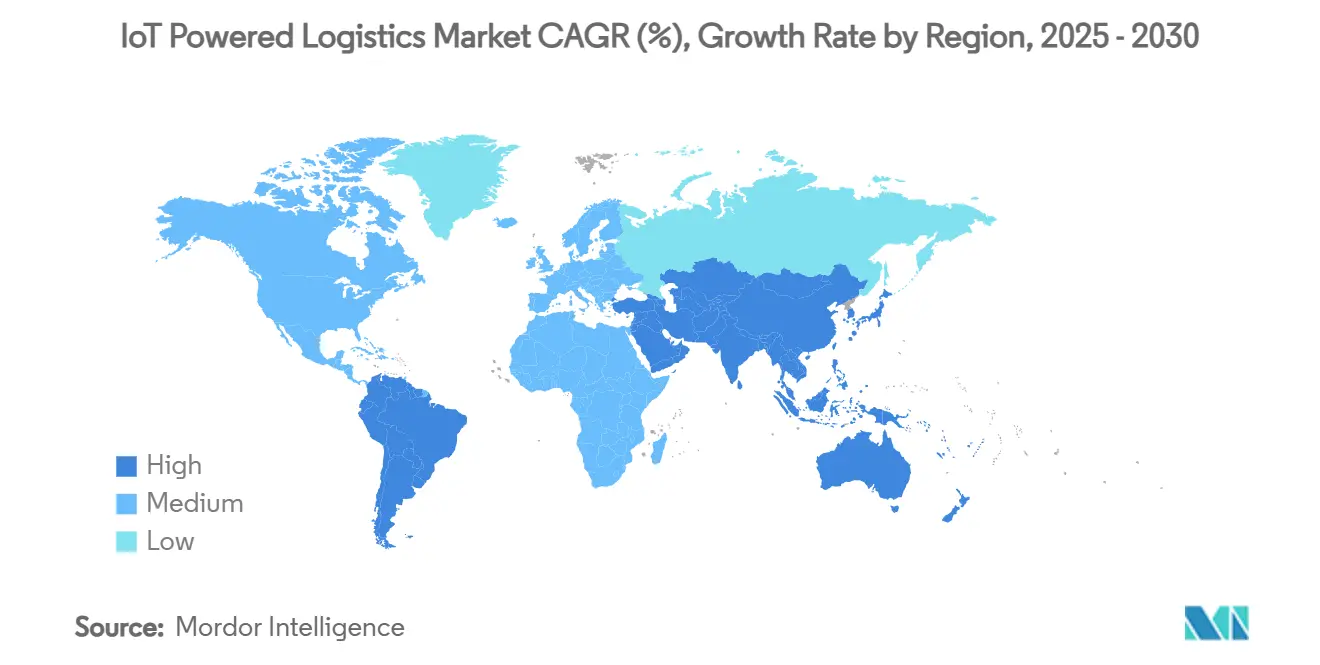

América del Norte aseguró el 41,73% de los ingresos de 2024, anclada por redes maduras de operadores logísticos externos, estricta regulación de dispositivos de registro electrónico y adopción temprana de sensores en flotas de camiones de carga completa. Las iniciativas gubernamentales como la cobertura suplementaria desde el espacio de la FCC y las subvenciones para infraestructura inteligente profundizan aún más los ecosistemas de logística digital.

Asia-Pacífico avanza a una CAGR del 14,93%, impulsada por 270 millones de enlaces de IoT celular con licencia esperados para 2030 y reformas de puertos inteligentes en China, India y Corea del Sur. Los gobiernos regionales destinan presupuestos para sistemas de comunidad portuaria y redes privadas 5G, integrando telemetría de grúas, automatización de patios y aplicaciones de despacho aduanero que amplían la huella del mercado de logística impulsada por IoT.

Europa mantiene un fuerte impulso gracias al liderazgo regulatorio en privacidad de datos y sostenibilidad. Las iniciativas de contenedores inteligentes alineadas con la DCSA y las normas de reporte de Alcance 3 de la UE hacen que los gemelos digitales sean obligatorios para los transportistas. Los estándares armonizados cultivan la transparencia transfronteriza, reforzando el movimiento de la industria de logística impulsada por IoT hacia redes de carga interoperables y de bajas emisiones.

Panorama Competitivo

El mercado de logística impulsada por IoT presenta una fragmentación moderada. Los proveedores de telemática establecidos dominan el monitoreo de flotas, mientras que los nuevos participantes apuntan a nichos de seguimiento de condiciones, conectividad satelital y análisis en el borde. Los proveedores de hardware como Powerfleet integran software mediante adquisiciones para asegurar ingresos recurrentes, mientras que los operadores de telecomunicaciones agrupan el acceso 5G y LPWAN en servicios gestionados.

La diferenciación tecnológica depende de la sofisticación del análisis, la arquitectura cibersegura y la capacidad de garantizar resultados de rendimiento. La experiencia en interoperabilidad gana valor a medida que los transportistas exigen paneles únicos que cubran camiones, contenedores y almacenes. Los proveedores de satélites de órbita baja terrestre colaboran con los fabricantes de conjuntos de chips para incorporar radios de doble modo, desafiando a los titulares celulares en corredores remotos. Mientras tanto, las empresas emergentes centradas en IA impulsan modelos de inferencia hacia los dispositivos, reduciendo la latencia y los costos de ancho de banda en todo el mercado de logística impulsada por IoT.

Las barreras de entrada provienen de las licencias de espectro, la integración con plataformas heredadas de gestión de transporte y gestión de almacenes, y la necesidad de conocimiento específico del dominio sobre regulaciones de transporte. A pesar de la fragmentación por vertical, el creciente número de fusiones y adquisiciones indica una consolidación gradual en torno a carteras de servicios de pila completa capaces de cumplir con los mandatos de visibilidad de extremo a extremo.

Líderes de la Industria de Logística Impulsada por IoT

Cisco Systems, Inc.

International Business Machines Corporation

SAP SE

Honeywell International Inc.

ORBCOMM Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La FCC propuso un nuevo marco para los servicios de banda ancha en la banda de 896-901/935-940 MHz, abriendo capacidad adicional para los despliegues de logística LPWAN.

- Diciembre de 2024: Nippon Express Holdings se asoció con Tive para ofrecer monitoreo habilitado por 5G para carga de semiconductores en todo el mundo.

- Diciembre de 2024: La FCC ajustó los límites de emisiones en las bandas de 24 GHz para alinearse con las resoluciones de la CMR-19, afectando el backhaul IoT de corto alcance utilizado en almacenes.

- Octubre de 2024: Powerfleet cerró la adquisición de Fleet Complete por USD 200 millones, creando una plataforma de telemática combinada de 2,6 millones de suscriptores.

Alcance del Informe Global del Mercado de Logística Impulsada por IoT

| Hardware |

| Software |

| Servicios |

| Gestión de Flotas |

| Seguimiento y Monitoreo de Activos |

| Gestión de Almacenes e Inventario |

| Optimización de Rutas y Redes |

| Monitoreo de Cadena de Frío y Condiciones |

| Otras Aplicaciones |

| Celular (3G/4G/5G, LTE-M, NB-IoT) |

| LPWAN (LoRaWAN, Sigfox, Wirepas) |

| Satelital e Híbrido |

| Wi-Fi / Bluetooth / UWB |

| Carga por Carretera |

| Marítimo |

| Carga Aérea |

| Carga Ferroviaria |

| Comercio Minorista y Electrónico |

| Alimentos y Bebidas |

| Sanidad y Productos Farmacéuticos |

| Fabricación Automotriz e Industrial |

| Petróleo, Gas y Productos Químicos |

| Aeroespacial y Defensa |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Aplicación | Gestión de Flotas | ||

| Seguimiento y Monitoreo de Activos | |||

| Gestión de Almacenes e Inventario | |||

| Optimización de Rutas y Redes | |||

| Monitoreo de Cadena de Frío y Condiciones | |||

| Otras Aplicaciones | |||

| Por Tecnología de Conectividad | Celular (3G/4G/5G, LTE-M, NB-IoT) | ||

| LPWAN (LoRaWAN, Sigfox, Wirepas) | |||

| Satelital e Híbrido | |||

| Wi-Fi / Bluetooth / UWB | |||

| Por Modo de Transporte | Carga por Carretera | ||

| Marítimo | |||

| Carga Aérea | |||

| Carga Ferroviaria | |||

| Por Usuario Final | Comercio Minorista y Electrónico | ||

| Alimentos y Bebidas | |||

| Sanidad y Productos Farmacéuticos | |||

| Fabricación Automotriz e Industrial | |||

| Petróleo, Gas y Productos Químicos | |||

| Aeroespacial y Defensa | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración del mercado de logística impulsada por IoT en 2025?

El tamaño del mercado de logística impulsada por IoT alcanzó los USD 59,32 mil millones en 2025.

¿A qué velocidad crecerá el gasto en soluciones IoT en logística hasta 2030?

Se prevé que el gasto agregado aumente a una CAGR del 11,54%, llevando el mercado a USD 102,42 mil millones en 2030.

¿Qué segmento de componentes se expande más rápidamente?

Los servicios IoT gestionados registran la CAGR más rápida del 12,57% a medida que los transportistas prefieren contratos basados en resultados.

¿Qué región ofrece el mayor potencial de crecimiento para la logística conectada?

Asia-Pacífico lidera con una CAGR proyectada del 14,93% respaldada por inversiones en puertos inteligentes y 5G.

¿Cuál es el principal desafío de ciberseguridad para los despliegues de IoT en logística?

La limitada capacidad de procesamiento de los dispositivos dificulta el cifrado robusto, exponiendo a las flotas a riesgos de intrusión en toda la red.

Última actualización de la página el: