Tamaño y Participación del Mercado de IoT Empresarial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 403.69 Millones de dólares |

| Tamaño del Mercado (2031) | 774.54 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IoT Empresarial por Mordor Intelligence

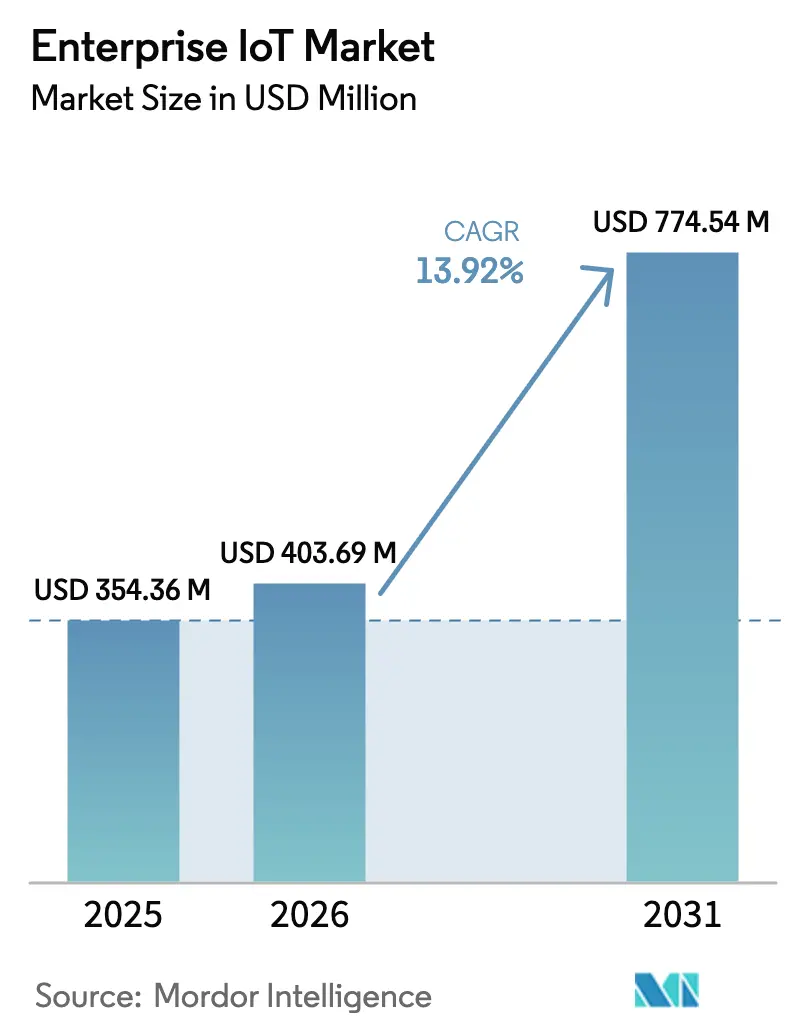

El tamaño del mercado de IoT Empresarial fue valorado en USD 354,36 millones en 2025 y se estima que crecerá desde USD 403,69 millones en 2026 hasta alcanzar USD 774,54 millones en 2031, a una CAGR del 13,92% durante el período de previsión (2026-2031). Los programas acelerados de transformación digital, la expansión de las redes 5G privadas y el acceso más amplio a la analítica de inteligencia artificial en el borde sustentan colectivamente esta trayectoria de crecimiento de dos dígitos. Los despliegues de mantenimiento predictivo en la industria pesada comprimen los costos de tiempo de inactividad no planificado, mientras que las plataformas de energía inteligente ayudan a las empresas a cumplir con mandatos de sostenibilidad cada vez más estrictos. La estandarización de dispositivo a nube, la expansión de la cobertura de área amplia de baja potencia (LPWA) y la caída de los precios de los sensores reducen el costo total de propiedad y amplían el conjunto de casos de uso abordables. La intensidad competitiva se mantiene moderada mientras los conglomerados tecnológicos, los proveedores de plataformas especializadas y los operadores de telecomunicaciones compiten por ensamblar ofertas de pila completa y asegurar contratos a largo plazo.

Conclusiones Clave del Informe

- Por vertical industrial, la manufactura lideró con el 26,82% de la participación del mercado de IoT Empresarial en 2025, mientras que se prevé que energía y servicios públicos se expanda a una CAGR del 14,52% hasta 2031.

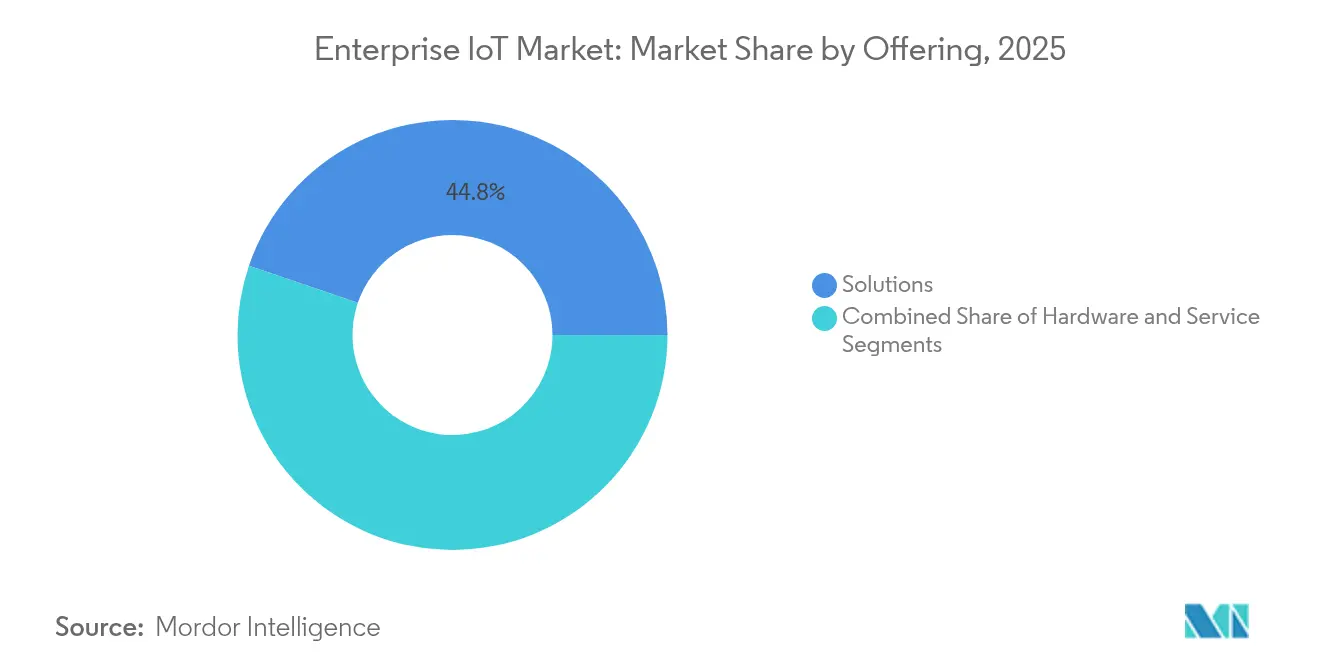

- Por oferta, el segmento de soluciones representó el 44,78% de la participación de ingresos en 2025, mientras que los servicios avanzan a una CAGR del 14,05% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 64,12% del mercado de IoT Empresarial en 2025; las pequeñas y medianas empresas (pymes) crecen más rápido a una CAGR del 14,88%.

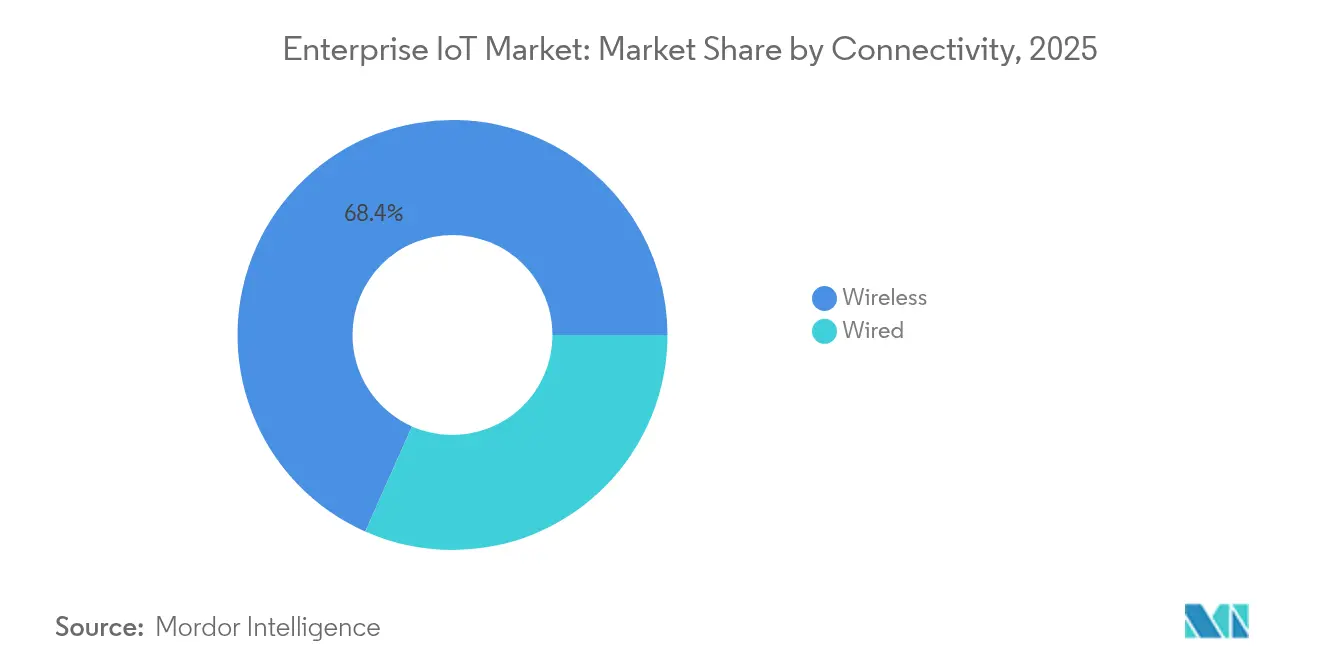

- Por conectividad, las tecnologías inalámbricas comandaron el 68,35% de la participación del tamaño del mercado de IoT Empresarial en 2025 y están configuradas para crecer a una CAGR del 15,96% hasta 2031 Móvil.

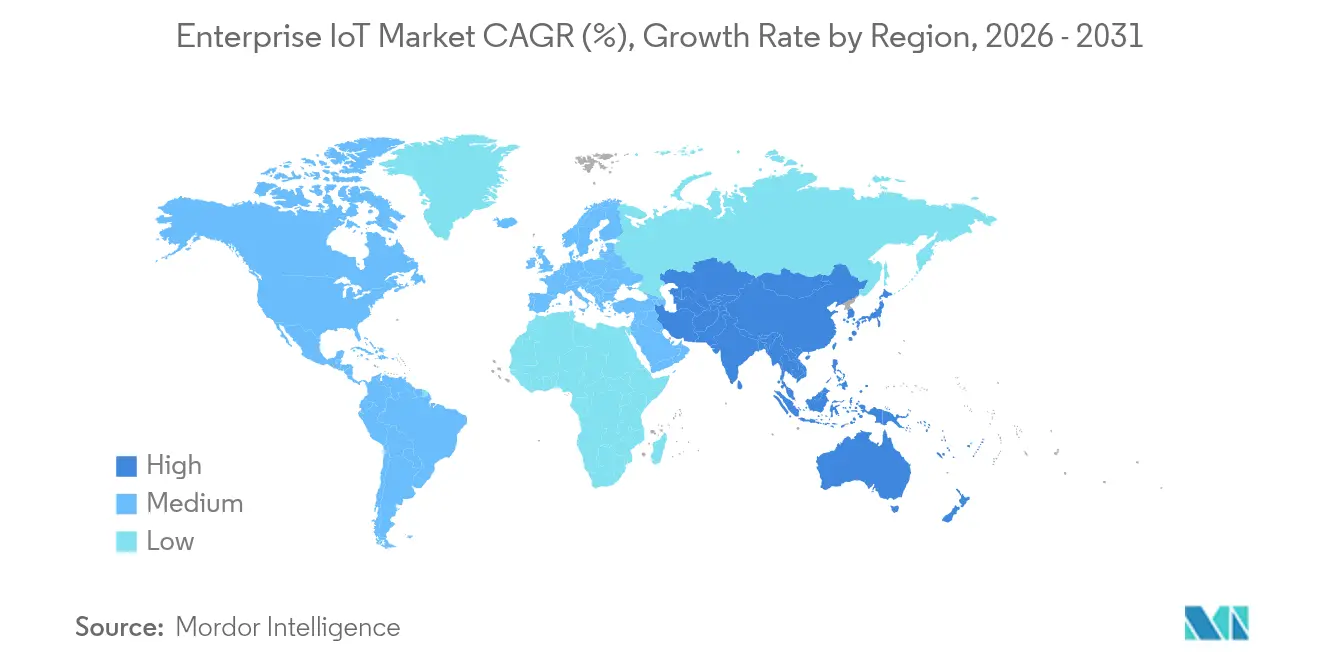

- Por geografía, América del Norte lideró con el 31,88% de la participación de ingresos en 2025, mientras que Asia-Pacífico está proyectada para registrar la CAGR más rápida del 15,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de IoT Empresarial

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente adopción del mantenimiento predictivo en sectores industriales | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de soluciones de energía inteligente para reducir los gastos operativos | +1.8% | Global, liderado por Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Aumento de las inversiones en infraestructura de ciudades inteligentes en todo el mundo | +1.5% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Rápidos despliegues de 5G y LPWA que permiten una densidad masiva de dispositivos | +2.3% | América del Norte y Asia-Pacífico, con expansión hacia Europa | Corto plazo (≤ 2 años) |

| Analítica de inteligencia artificial en el borde que desbloquea operaciones autónomas en tiempo real | +1.9% | Global, con adopción temprana en centros de manufactura | Mediano plazo (2-4 años) |

| Construcción empresarial de redes LTE/5G privadas para IoT seguro y de baja latencia | +2.0% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción del Mantenimiento Predictivo en Sectores Industriales

El mantenimiento predictivo está transformando la economía de las fábricas al convertir el tiempo de inactividad no planificado en intervalos de servicio programados previamente, maximizando así la efectividad general del equipo. General Motors ahorró USD 20 millones anuales tras implementar una solución del mercado de IoT Empresarial que monitorea datos de vibración y temperatura en los activos de producción. [1]IoT World Today, "General Motors Ahorra USD 20 M con Mantenimiento Predictivo," iotworldtoday.com Los modelos de aprendizaje automático identifican firmas de fallo con semanas de anticipación, lo que permite a los equipos de adquisiciones preparar repuestos y a los técnicos alinear las intervenciones con los calendarios de producción. Estas mejoras aumentan la disponibilidad de los activos al tiempo que reducen los costos de mantenimiento de inventario de consumibles. A medida que más plantas existentes instalan sensores de forma retroactiva, el mercado de IoT Empresarial obtiene flujos de ingresos recurrentes y resilientes provenientes de suscripciones de analítica y motores de inferencia de inteligencia artificial en el borde.

Creciente Demanda de Soluciones de Energía Inteligente para Reducir los Gastos Operativos

Las empresas que integran la medición granular del consumo con la orquestación automatizada de respuesta a la demanda logran reducciones medibles en los costos de energía y un cumplimiento más sólido de los mandatos de reporte de carbono.[2]RCR Wireless News, "Nokia Suma 55 Clientes de Redes Privadas Inalámbricas en el Cuarto Trimestre de 2024," rcrwireless.com El despliegue de 2 millones de medidores inteligentes por parte de Telia redujo los gastos operativos de las empresas de servicios públicos nórdicas en un 25% y mejoró la fiabilidad de la red, subrayando la justificación financiera de la digitalización energética. La gestión de energía habilitada por IoT convierte los edificios en activos dinámicos que pueden participar en mercados de flexibilidad, creando nuevos canales de ingresos. Los compromisos corporativos de cero emisiones netas aceleran la adopción de soluciones, reforzando la narrativa de crecimiento del mercado de IoT Empresarial en la gestión de instalaciones, centros de datos y almacenes de distribución.

Rápidos Despliegues de 5G y LPWA que Permiten una Densidad Masiva de Dispositivos

Las redes 5G privadas proporcionan una latencia determinista inferior a 10 milisegundos y una calidad de servicio priorizada que históricamente ofrecía el Ethernet cableado.[3]StockTitan, "Qualcomm y Honeywell Integran Inteligencia Artificial en el Borde para Energía," stocktitan.net Nokia sumó 55 nuevos clientes de redes privadas inalámbricas en el cuarto trimestre de 2024, llevando su base instalada a aproximadamente 850 despliegues y demostrando el apetito empresarial por la autonomía de espectro licenciado. Las alternativas de red de área amplia de baja potencia, como NB-IoT y LoRaWAN, admiten sensores operados por batería que comunican pequeñas cargas útiles durante vidas útiles de varios años. En conjunto, estas tecnologías desbloquean una cobertura unificada de campus para robótica, instrucciones de trabajo de realidad aumentada y monitoreo de activos peligrosos, impulsando la expansión sostenida del mercado de IoT Empresarial.

Analítica de Inteligencia Artificial en el Borde que Desbloquea Operaciones Autónomas en Tiempo Real

La inferencia en el borde acerca la toma de decisiones a las máquinas herramienta, reduciendo drásticamente la latencia de retorno y mitigando los cuellos de botella de ancho de banda. Qualcomm y Honeywell vincularon conjuntos de chips impulsados por inteligencia artificial con plataformas de control de procesos para identificar anomalías en milisegundos, mejorando la seguridad de los trabajadores en campos de energía en producción. El aprendizaje localizado protege la propiedad intelectual sensible al evitar la salida innecesaria hacia la nube, un argumento de venta clave para los fabricantes de productos farmacéuticos y defensa. A medida que el hardware de borde madura, las empresas pueden adaptar algoritmos propietarios, incorporando diferenciación competitiva directamente en las operaciones físicas y estimulando una demanda adicional del mercado de IoT Empresarial para herramientas de desarrollo y servicios de gestión del ciclo de vida.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Complejidad de interoperabilidad e integración en pilas de múltiples proveedores | -1.2% | Global, particularmente aguda en Europa debido a la fragmentación regulatoria | Mediano plazo (2-4 años) |

| Escalada de amenazas a la privacidad de datos y la ciberseguridad | -1.5% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Obstáculos en la gestión del ciclo de vida de eSIM y el cumplimiento de itinerancia | -0.8% | Global, con desafíos particulares en mercados emergentes | Largo plazo (≥ 4 años) |

| Normas de sostenibilidad que elevan el costo total de carbono del ciclo de vida de los activos conectados | -0.9% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Interoperabilidad e Integración en Pilas de Múltiples Proveedores

Las empresas suelen operar sistemas de control supervisorio de décadas de antigüedad que no pueden comunicarse de forma nativa con las plataformas modernas de IoT. Los puentes de middleware personalizados imponen una carga de ingeniería e introducen puntos únicos de fallo que erosionan el retorno de inversión proyectado. Las regulaciones de privacidad europeas fragmentadas añaden mayor fricción de integración porque los requisitos de residencia de datos y cifrado varían según el país. Dicha complejidad extiende los ciclos de ventas e infla los presupuestos de los proyectos, moderando la aceleración del mercado de IoT Empresarial hasta que los estándares abiertos, incluida la nueva especificación de eSIM de la GSMA, ganen mayor tracción.

Escalada de Amenazas a la Privacidad de Datos y la Ciberseguridad

Cada sensor adicional se convierte en un vector de ataque potencial, y muchos dispositivos de bajo costo carecen de arranque seguro o mecanismos de parches. Incidentes de alto perfil de ransomware ya han forzado paradas de varios días en plantas de ensamblaje automotriz, destacando la naturaleza crítica para el negocio de la seguridad de IoT. Las empresas deben ahora invertir en arquitecturas de confianza cero, cifrado centrado en dispositivos y monitoreo continuo de amenazas, añadiendo entre un 7% y un 10% a los presupuestos totales de despliegue según las divulgaciones de los proveedores. Estos costos adicionales frenan ligeramente el crecimiento del mercado de IoT Empresarial, pero simultáneamente generan oportunidades auxiliares para proveedores especializados en ciberseguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Aceleran el Tiempo de Obtención de Valor

Se prevé que el subsegmento de servicios del mercado de IoT Empresarial avance a una CAGR del 14,05%, eclipsando el crecimiento de los ingresos por hardware porque muchas empresas prefieren contratos gestionados basados en resultados en lugar de desarrollos internos. Los socios de integración de sistemas agrupan la orquestación en la nube, la ciberseguridad y la gobernanza del ciclo de vida, comprimiendo los plazos de piloto a producción. Al mismo tiempo, la categoría de soluciones retiene la mayor participación del 44,78% del tamaño del mercado de IoT Empresarial, abarcando nodos de sensores, pasarelas y middleware que anclan cada despliegue.

La demanda de hardware se está desplazando hacia pasarelas con capacidad de inteligencia artificial en el borde que preprocesan voluminosos flujos de datos y filtran solo los conocimientos accionables hacia los paneles de control en la nube. Los ingresos por software crecen a partir de renovaciones de licencias y suscripciones a plataformas de desarrollo que incorporan microservicios de analítica en sistemas de ejecución de manufactura a medida. Qualcomm y STMicroelectronics planean enviar diseños de referencia STM32 mejorados con inteligencia artificial en 2025, prometiendo mayor capacidad de cómputo con menores presupuestos de energía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las Pymes Adoptan Plataformas en la Nube

Las grandes organizaciones aún dominan el gasto, controlando el 64,12% de los ingresos de 2025 gracias a complejos parques de activos existentes y amplias reservas de capital. Despliegan arquitecturas multisitio con lagos de datos federados, impulsando ventas significativas de consultoría y personalización. Sin embargo, las pymes inyectan dinamismo en el mercado de IoT Empresarial con una CAGR del 14,88% hasta 2031, ya que las nubes de hiperescala abstraen la gestión de pasarelas e incorporan plantillas de orquestación de bajo código.

Los precios por suscripción alinean el gasto operativo con el uso, permitiendo a los fabricantes del mercado medio digitalizar una sola línea de producción antes de escalar en todas las plantas. La Iniciativa de Negocios Emergentes de Intel y Arm democratiza aún más el acceso al suministrar a las empresas emergentes recursos de diseño de sistema en chip respaldados por fundición que reducen los ciclos de creación de prototipos. A medida que caen las barreras, el poder de gasto colectivo de las pymes se convierte en un contribuyente material al impulso general de la industria de IoT Empresarial.

Por Conectividad: Lo Inalámbrico Consolida el Liderazgo

Los estándares inalámbricos, que abarcan 5G privado, Wi-Fi 6E, Zigbee, Bluetooth LE, NB-IoT y LoRaWAN, capturaron el 68,35% de la participación del mercado de IoT Empresarial en 2025 y crecerán más rápido a una CAGR del 15,96%. El 5G privado garantiza una latencia determinista para robots móviles autónomos y flujos de trabajo de realidad aumentada en los pisos de fábrica. Los protocolos de red de área amplia de baja potencia extienden la cobertura de seguimiento de activos a parcelas agrícolas remotas, plataformas marinas y material rodante.

Están surgiendo estrategias de redes híbridas donde las cargas de trabajo sensibles al tiempo circulan por segmentos de espectro licenciado, y la telemetría no crítica fluye a través de pasarelas LoRaWAN sin licencia, optimizando tanto el rendimiento como el costo. El acuerdo de 5G privado en el Reino Unido entre Verizon y Nokia ilustra la creciente exportación del conocimiento de los primeros adoptantes más allá de América del Norte, reforzando la expansión global del mercado de IoT Empresarial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical Industrial: La Manufactura Mantiene la Posición de Liderazgo

La manufactura contribuyó con el 26,82% de los ingresos de 2025, consolidando su papel como el segmento adoptante más grande dentro del mercado de IoT Empresarial. El mantenimiento predictivo, el control de calidad de ciclo cerrado y las simulaciones de gemelo digital mejoran la efectividad general del equipo y acortan los ciclos de diseño a producción.

Energía y servicios públicos registra la CAGR más alta del 14,52% hasta 2031, ya que la modernización de la red inteligente integra energías renovables, activos de almacenamiento distribuido y nodos de carga bidireccional de vehículos eléctricos. El transporte, la salud y la agricultura también escalan sus despliegues: el mantenimiento ferroviario basado en condiciones reduce los retrasos en las líneas de carga, las plataformas de unidad de cuidados intensivos a distancia extienden la atención especializada a las clínicas rurales, y los sensores de irrigación de precisión conservan el agua en regiones áridas, reforzando cada uno la diversificada expansión del mercado de IoT Empresarial.

Análisis Geográfico

América del Norte, con el 31,88% de los ingresos de 2025, aprovecha los maduros ecosistemas en la nube, el abundante capital de riesgo y la temprana claridad regulatoria para mantener el liderazgo en el mercado de IoT Empresarial. Los fabricantes despliegan 5G privado junto con vehículos autónomos que transportan componentes en proceso de fabricación, mientras que las empresas de servicios públicos capitalizan la infraestructura avanzada de medición para equilibrar los insumos de generación renovable. Los marcos de ciberseguridad como el NIST 800-213 orientan las adquisiciones hacia conjuntos de chips certificados y sistemas operativos reforzados, elevando la confianza entre los consejos de administración adversos al riesgo.

Asia-Pacífico ofrece la CAGR más rápida del 15,21% a medida que los gobiernos destinan miles de millones para pilotos de ciudades inteligentes, despliegues de 5G de próxima generación y subsidios de automatización industrial. China, Japón y Corea del Sur anclan la escala regional, aunque las naciones del Sudeste Asiático les siguen rápidamente adoptando redes celulares virtuales que superan las limitaciones del Wi-Fi heredado. El demostrador de sede central con 5G prioritario de Malasia muestra los beneficios de baja latencia para suites de colaboración inmersiva, reforzando el impulso político hacia la adopción nacional del mercado de IoT Empresarial.

Panorama Competitivo

La competencia es moderada, con los 10 principales proveedores controlando el 45% de los ingresos, dejando amplio espacio para que los especialistas de nicho prosperen. Los actores integrados como Cisco, Siemens y Microsoft agrupan la orquestación de borde en la nube, la seguridad y la analítica bajo acuerdos de licencia unificados, simplificando la gestión de proveedores para los compradores multinacionales. Los operadores de telecomunicaciones, incluidos AT&T, Vodafone y Telefónica, fortalecen sus propuestas de valor agrupando conectividad, gestión del ciclo de vida de SIM y servicios gestionados por una tarifa mensual.

Los disruptores específicos de verticales se diferencian a través de la experiencia en el dominio: Uptake codifica modelos de aprendizaje automático que predicen fallos en los cojinetes de locomotoras, mientras que Wiliot es pionera en etiquetas de IoT ambiental sin batería para bienes de consumo de movimiento rápido. La actividad de fusiones y adquisiciones se intensifica a medida que los proveedores de chips se expanden hacia el software; la adquisición por parte de Qualcomm de la cartera de IoT 4G de Sequans por USD 200 millones profundiza las tenencias de propiedad intelectual de IoT celular y acorta el tiempo de comercialización de los conjuntos de chips integrados de módem e inteligencia artificial. Las alianzas estratégicas florecen: Ericsson se asocia con Google Cloud para lanzar una red central como servicio bajo demanda, permitiendo a las operadoras de telecomunicaciones poner en marcha servicios en horas en lugar de meses. Estos movimientos aceleran colectivamente la innovación en el mercado de IoT Empresarial al tiempo que elevan las barreras para los nuevos participantes que carecen de amplitud de ecosistema.

Líderes de la Industria de IoT Empresarial

Microsoft Corporation

Samsung Electronics Co., Ltd.

Siemens AG

Cisco Systems, Inc.

Qualcomm Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ericsson y Google Cloud presentaron "Ericsson On-Demand", una plataforma de red central como servicio que acorta los ciclos de despliegue para los servicios empresariales de los operadores.

- Junio de 2025: Intel, Qualcomm, PepsiCo, Infineon y Wiliot crearon la Alianza de IoT Ambiental para avanzar en la detección sin batería impulsada por objetos.

- Mayo de 2024: Nokia se convirtió en el primer proveedor en entregar una red central de voz 5G nativa en la nube en una nube pública con Boost Mobile, impulsando una infraestructura de conectividad IoT flexible.

- Marzo de 2025: Digital Nasional Berhad y Ericsson activaron la primera oficina con 5G prioritario del mundo en la sede de DNB, eliminando el Wi-Fi en favor de redes celulares virtuales empresariales.

Alcance del Informe Global del Mercado de IoT Empresarial

El mercado de IoT empresarial se refiere al despliegue de tecnologías de Internet de las Cosas (IoT) dentro de las empresas para conectar dispositivos, sistemas y procesos. Permite la recopilación de datos en tiempo real, el análisis y la automatización, mejorando la eficiencia operativa y la toma de decisiones. Este mercado abarca diversas industrias, incluidas la manufactura, la logística, la salud y el comercio minorista, fomentando la innovación y la transformación digital.

El Mercado de IoT Empresarial está segmentado por oferta (hardware (sensores, actuadores, dispositivos de borde/pasarelas, equipos de red (enrutadores, conmutadores) y otros dispositivos de hardware), software, servicios (servicios profesionales, servicios gestionados)), por tamaño de empresa (grandes empresas, pequeñas y medianas empresas), por conectividad (cableada, inalámbrica (celular (3G, 4G LTE, 5G), Wi-Fi, Bluetooth/BLE, Zigbee, LoRaWAN, comunicación satelital NB-IoT)), por vertical industrial (manufactura, energía y servicios públicos, transporte y logística, comercio minorista, salud, agricultura, hospitalidad, gobierno y otras verticales industriales), y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware | Sensores |

| Actuadores | |

| Dispositivos de Borde/Pasarelas | |

| Equipos de Red (Enrutadores, Conmutadores) | |

| Otros Dispositivos de Hardware | |

| Soluciones | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Cableado | |

| Inalámbrico | Celular (3G, 4G LTE, 5G) |

| Wi-Fi | |

| Bluetooth/BLE | |

| Zigbee | |

| LoRaWAN | |

| NB-IoT | |

| Comunicación Satelital |

| Manufactura |

| Energía y Servicios Públicos |

| Transporte y Logística |

| Comercio Minorista |

| Salud |

| Agricultura |

| Hospitalidad |

| Gobierno |

| Otras Verticales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Oferta | Hardware | Sensores | |

| Actuadores | |||

| Dispositivos de Borde/Pasarelas | |||

| Equipos de Red (Enrutadores, Conmutadores) | |||

| Otros Dispositivos de Hardware | |||

| Soluciones | |||

| Servicios | Servicios Profesionales | ||

| Servicios Gestionados | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Conectividad | Cableado | ||

| Inalámbrico | Celular (3G, 4G LTE, 5G) | ||

| Wi-Fi | |||

| Bluetooth/BLE | |||

| Zigbee | |||

| LoRaWAN | |||

| NB-IoT | |||

| Comunicación Satelital | |||

| Por Vertical Industrial | Manufactura | ||

| Energía y Servicios Públicos | |||

| Transporte y Logística | |||

| Comercio Minorista | |||

| Salud | |||

| Agricultura | |||

| Hospitalidad | |||

| Gobierno | |||

| Otras Verticales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de IoT Empresarial?

El mercado de IoT Empresarial se sitúa en USD 403,69 millones en 2026 y se proyecta que alcance USD 774,54 millones en 2031 a una CAGR del 13,92%

¿Qué vertical industrial gasta más en soluciones de IoT Empresarial?

La manufactura lidera con el 26,82% de los ingresos de 2025 debido a despliegues a gran escala de mantenimiento predictivo y control de calidad.

¿Por qué los servicios crecen más rápido que el hardware en los despliegues de IoT Empresarial?

Las empresas prefieren contratos de servicios gestionados que acortan los ciclos piloto y reducen las brechas de habilidades internas, impulsando una CAGR del 14,05% para el segmento de servicios

¿Qué tan crítica es la conectividad inalámbrica para el crecimiento futuro del IoT Empresarial?

Las tecnologías inalámbricas, especialmente el 5G privado y LPWA, tienen una participación de mercado del 68,35% y se están expandiendo a una CAGR del 15,96%, habilitando enlaces de ultra baja latencia y alta fiabilidad para cargas de trabajo de misión crítica.

Última actualización de la página el: